Currais hiperinflacionários

Bancos Centrais têm promovido uma política de juros cuja consequência clara está na concentração do setor financeiro em grandes bancos.

Há quatro meses, usei a falência da FTX como pretexto para refletir sobre a natureza das corridas bancárias e por quais motivos, em casos como esses, o Bitcoin em auto-custódia é a único jeito de não ser forçado a pagar conta da fraude que é o sistema de reservas fracionadas, seja ela feita por bancos ou por corretoras.

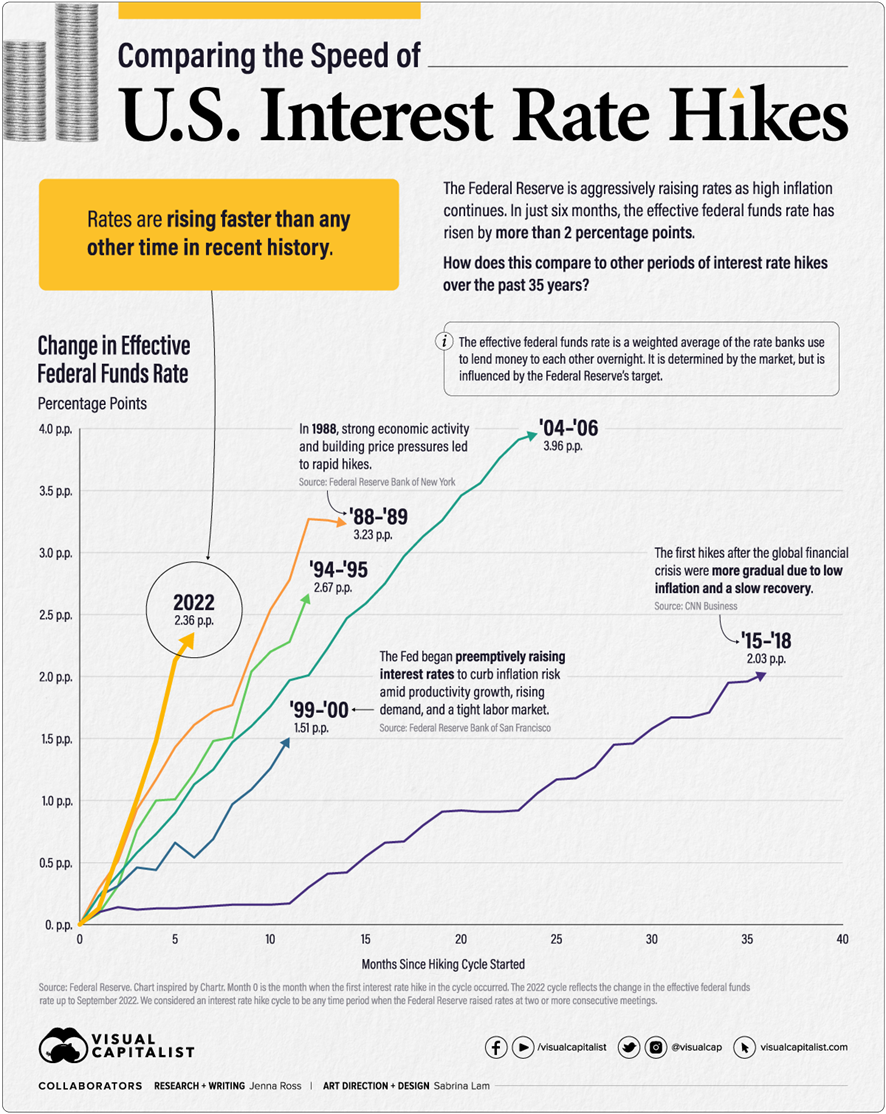

Quando escrevi o texto, lá no longínquo mês de novembro de 2022, já dava para sentir o cheiro de instabilidade no ar, uma vez que Jerome Powell seguia firme em sua política de reduzir o balanço do FED ao mesmo tempo em que subia os juros rápida e agressivamente “até que algo quebre”. De fato, foi a subida de juros mais rápida da história recente, como mostra o gráfico abaixo:

“Move fast and break things”, dizem os empreendedores do Vale do Silício. Só que isso foi feito pelo próprio banco central americano. Fonte: Visual Capitalist

Este “algo” que supostamente deveria quebrar com a subida dos juros poderia ser muitas coisas. Por exemplo, Larry Summers, um alto apóstolo do sistema fiat, seguindo a lógica doa-a-quem-doer keynesiana, achava que o que deveria quebrar era o emprego de muita gente, pois só um desemprego elevado poderia jogar a inflação para baixo e assim permitir que o FED parasse de aumentar os juros. Outro forte candidato à quebra em potencial era a atividade econômica em si, já que muitos esperavam uma recessão para que os preços parassem de subir.

Então entramos em 2023 segurando a respiração e atentos para conseguir identificar o primeiro corpo que cedo ou tarde iria aparecer boiando nas águas turvas deste estrangulamento monetário. Porém, o que tem aos poucos aparecido não se parece nada com um náufrago azarado que se afogou alavancado em dívidas dolarizadas, mas sim com um cenário terra arrasada que atingiu o centro do sistema financeiro

“Algo” de fato emergiu boiando à deriva e por meio de uma palavrinha contábil mágica chamada “perdas não realizadas” (unrealized losses) nos balanços de diversos bancos americanos. Um termo um tanto quanto cifrado em relatórios internos e notas de rodapé dos balanços dos bancos, então poucos conseguiriam perceber que ele representava a insolvência de facto de centenas de instituições financeiras americanas.

Vejamos por exemplo este relatório do FED de Kansas City casualmente falando já em setembro de 2022 que mais de 300 bancos pequenos (ou seja, com até USD 10 bilhões em ativos) já tinham sido vaporizados pela alta do juros. Já era um cenário muito grave, inclusive indicado por vários relatórios do FDIC (o Fundo Garantidor de Crédito americano) nos meses subsequentes (veja aqui e aqui.)

O que esses relatórios mostravam em linguagem oculta e aparentemente banal era extremamente grave: se todos os clientes desses bancos fossem sacar seus depósitos, não haveria patrimônio para cobrir os saldos dos correntistas, e talvez por isso mesmo os próprios correntistas não foram diretamente notificados da situação. A questão é que pouca gente estava prestando atenção ou sequer conseguiria entender esta obscura linguagem contábil além dos próprios bancos e dos seus reguladores.

Estávamos até então como naquela cena cômica onde o Coiote persegue o Papa-Léguas para além de um penhasco, a perseguição continua normalmente em pleno ar até que um deles resolve olhar para baixo e só quando os dois decidem encarar o abismo começam a cair.

Eis que um desses blogueiros-que-todo-mundo lê no Vale do Silício chamado Byrne Hobart, versado em balanços de instituições financeiras, decidiu sim olhar para baixo e disparou um míssil que chegou na caixa de emails dos maiores gestores dos fundos de venture capital do mundo: O Silicon Valley Bank (SVB), um banco com mais de USD 209 bilhões de ativos, USD 175 bilhões de depósitos, focado em financiar startups e com mais de 40.000 clientes, estava praticamente insolvente desde o último quadrimestre de 2022. Depois de olhar para os números do balanço do SVB, as conclusões de Hobart foram “ninguém quer ser visto como paranóico por ser o primeiro a tirar o dinheiro de lá, mas também ninguém quer lidar com as consequências de ser o último”.

Não deu outra. O Founders Fund, fundo de venture capital do Peter Thiel, foi um dos primeiros “paranóicos” a recomendar a retirada imediata dos fundos, outros seguiram o exemplo e o banco viu USD 42 bilhões sacados em um único dia. Entrando no final de semana do 11-12 de março, ainda não se sabia se todos os depositantes iriam conseguir sacar todo o dinheiro de lá quando o banco abrisse na segunda-feira. Até que domingo à noite, em uma declaração conjunta do FED, do FDIC e do Tesouro, foi anunciado que os clientes poderiam respirar tranquilos pois o governo fechara o SVB garantindo o valor dos depósitos através de uma nova linha de crédito criada para aliviar a situação. Mas já estavam todos olhando para baixo.

Durou pouco a narrativa de que isso seria um problema localizado só no “setor tech” ou “ESG” da economia americana. Além do Silicon Valley Bank, outro banco havia sido fechado no mesmo ato, o Signature Bank, com mais de USD 110 bilhões de ativos, por motivos ainda não muito claros. Logo, mais outro banco começa a apresentar problemas, o First Republic Bank.

Um grande banco quebrar pode ser sinal de má administração. Dois bancos, já começa a soar o alarme. Três bancos com problemas já são indícios concretos de que a crise é sistêmica e que para entender a situação temos que recuperar a cronologia dos fatos recentes.

Durante a pandemia, os bancos centrais imprimiram uma quantidade enorme de dinheiro e aumentaram exponencialmente seus balanços. Inundados com esse dinheiro recém-criado dos bancos centrais, os bancos privados passaram a ver um número grande de novos depósitos e pouca gente pegando novos empréstimos.

A forma que os bancos encontrarem para lucrar em cima desta situação foi pegar os depósitos dos clientes e comprar uma classe de ativo que é vendido na praça como o único ativo “livre de risco”: títulos de longa duração do Tesouro americano. Acontece que, com a subida do juro em 2022, esses títulos se desvalorizaram muito, pois eles foram comprados lá atrás, em 2020-2021, quando o FED tinha jogado os juros no chão e tinha promessas críveis de que iria continuar assim durante um bom tempo. Mas a situação mudou rapidamente e o único véu fino que passou a cobrir esses rombos era um ligeiro truque contábil chamado held-to-maturity (HTM), uma forma de precificar estes títulos que ignora a desvalorização que eles sofreriam se fossem vendidos hoje no mercado.

Lembram como a FTX pegava os depósitos dos clientes na corretora para especular usando sua empresa-irmã, Alameda? Os bancos também fazem isso com os depósitos dos correntistas, só que ao invés de especularem com shitcoins como fazia a Alameda, eles compram títulos públicos de longa duração. Quando estes títulos viram pó e os clientes querem sacar seu dinheiro, o sistema todo desmorona.

Uma crise que há duas semanas era localizada já se espalhou para a Europa. Ontem mesmo, o Credit Suisse sofreu uma compra forçada pelo UBS com a ajuda do governo, dos contribuintes suíços e até do FED. As próprias autoridades americanas falam que será necessário injetar USD 2 trilhões de dólares nos bancos americanos. No último domingo, o Banco do Canadá, o Banco da Inglaterra, o Banco do Japão, o Banco Central Europeu, o FED e o Swiss National Bank estão anunciaram uma ação coordenada para aumentar o fornecimento de liquidez por meio de acordos permanentes de linha de swap de liquidez em dólares americanos.

Um outro indicador da gravidade da situação é o uso que os bancos comerciais têm feito da “janela de desconto” (discount window) do FED, que atingiu níveis não vistos desde a grande crise financeira de 2008, veja o gráfico abaixo:

O Fed geralmente espera que os bancos tentem obter financiamento em outros lugares antes de recorrer à janela de desconto, por isso seus picos são sinais de extrema instabilidade do sistema bancário em momentos de crise financeira ou de escassez de liquidez.

Estamos, claro, só no começo, mas já está tudo engatilhado para que um mar de liquidez (ou seja, diluição do valor da moeda) seja novamente injetado novamente no sistema. Hoje fala-se em garantias governamentais de todo e qualquer depósito nos bancos americanos, algo que poderá gerar um gasto na casa das dezenas de trilhões de dólares. Se você quiser entender com detalhes como funcionará toda a maquinação que estão preparando para a hiperinflação do dólar, leia este artigo do Arthur Hayes.

A hiperinflação ainda não chegou, mas já podemos ver algumas consequências práticas importantes do que aconteceu nas duas últimas semanas.

A primeira delas é uma grande centralização bancária incentivada pelo próprio sistema. Em uma sabatina no Congresso americano, a Secretária do Tesouro americano Janet Yellen admitiu que a centralização bancária é inevitável, já que os correntistas dos bancos menores hoje não possuem as mesmas garantias dos correntistas dos bancos maiores e sistematicamente importantes, como JP Morgan, Citigroup ou Bank of America.

Vimos reflexos deste comportamento aqui no Brasil quando circulou a informação de que fintechs como Nubank e C6 poderiam ser de alguma forma impactados pela quebra do SVB. A reação imediata de muita gente foi: vou sacar meu dinheiro dessas instituições menores e colocar em bancões maiores como Banco do Brasil ou Bradesco, porque aparentemente estes grandões seriam “too big to fail”. O curioso é que muita gente teve esse pensamento mesmo sem saber nada sobre a relação real dessas fintechs com o SVB ou como funciona a proteção do Fundo Garantidor de Crédito.

A cada crise de confiança que aparece, os maiores engolem os menores até que todos são engolidos pelo governo que, no final, é o único que detém o monopólio legal para imprimir dinheiro (“we print it digitally”, como disse J. Powell).

No limite, em tempos de crise, todo mundo vai correr para um título garantido diretamente pelo banco central. Por que correr mais um risco desnecessário de contraparte, com um banco ou um terceiro, se eu posso ter diretamente alguma forma de custodiar com o próprio governo que emitiu aquele título? Afinal, se olharmos atentamente o balanço do banco central, vemos que tão o popular papel-moeda (esse pedaço de papel ou moeda metálica que você guarda no bolso e é suado como dinheiro) entra no passivo do banco como parte do meio circulante. Por que não ter uma versão digital deste passivo, com a custódia direta do banco central? Por um lado, o cidadão tem a garantia estatal de que aquele título estatal sempre será resgatável (embora ninguém saiba a que preço). Do outro lado, o governo tem total controle e informação sobre a atividade econômica sob sua jurisdição, pois será o único gatekeeper do sistema monetário.

Vivemos em uma era difícil de entender pois há vários vetores apontando para sentidos distintos. Estamos no meio de uma reconfiguração onde a centralização do sistema é feita ao mesmo tempo em que as moedas fiat se degradam ainda mais, onde a implantação de ferramentas novas, como o Real Digital ou o FedNow, são apresentadas como “inovações” de currais hiperinflacionários que não terão a confiança de ninguém.

Estamos, mais de 10 anos depois, recriando o mesmo problema identificado por Satoshi Nakamoto, só que em uma escala muito maior:

“A raiz do problema com a moeda convencional é toda a confiança necessária para fazê-la funcionar. Deve-se confiar no banco central para não degradar a moeda, mas a história das moedas fiat está cheia de violações dessa confiança. Os bancos devem ser confiáveis para guardar nosso dinheiro e transferi-lo eletronicamente, mas eles o emprestam em ondas de bolhas de crédito com apenas uma fração em reserva.” (bitcoin.org; 11/02/2009)

Satoshi descobriu o Bitcoin durante a grande crise financeira de 2008. Mais de uma década depois, vemos apagar das luzes de um grande ciclo onde governos tentam monetizar suas dívidas da forma mais caótica possível e tentando nos arrastar junto erguendo currais hiperinflacionários chamados moedas digitais de bancos centrais.

Sorte nossa que temos uma saída. E essa saída se chama Bitcoin.

Este artigo foi publicado inicialmente em https://guilhermebandeira.substack.com/

Este conteúdo é informativo e educacional e não constitui recomendação de investimento. Rentabilidade passada não é garantia de resultados futuros.

Tags