2021 e a inflação não-transitória

O ano de 2021 termina bem diferente de como começou, e com um cenário que poucos imaginavam possível no início do ano. A inflação medida pelo CPI americano atingiu, em novembro, a maior variação em quase 40 anos (maior de 1982).

Na Alemanha, o índice de preços ao produtor, que mede a variação de preços no atacado, registrou em novembro alta acumulada em doze meses de 16,6%, o maior valor da série histórica, superando a variação de 1974 quando houve o famoso choque do petróleo da OPEP. O preço dos combustíveis, por sinal, parece ser o grande vilão da inflação em diversas economias ao redor do mundo, o que mostra que estamos vivendo tempos, no mínimo, desafiadores.

Não à toa o FED mudou significativamente o discurso no quesito inflação, e surpreendeu o mercado em dezembro com uma aceleração inesperada no ritmo de retirada dos estímulos à economia. Com isso, o Bitcoin encerrou o ano de forma melancólica, com forte queda em dezembro. Apesar de ser um ativo tido como hedge contra a inflação, é um ativo que, no curto prazo, sofre com a perspectiva de alta de juros, principalmente com a participação cada vez maior de investidores institucionais nesse mercado.

Mas se por um lado o cenário macro se mostra desafiador para o Bitcoin e demais large caps do mercado de criptoativos, a perspectiva para a adoção da tecnologia blockchain de forma mais pulverizada por diferentes setores nunca foi tão promissora. De acordo com estimativas de consultorias especializadas no setor, fundos de Venture Capital aportaram, até o final do terceiro trimestre do ano, cerca de 17,8 bilhões de dólares em deals por todo o ecossistema cripto, valor maior do que o apurado nos seis anos anteriores somados. Apesar de no final do ano muitos recursos estarem sendo direcionados para novos setores como Web 3.0, 75% do volume de recursos levantados em 2021 foram direcionados para infraestrutura e exchanges centralizadas, principalmente por conta dos enormes raises alcançados pela FTX.

Com a experiência de quem já passou por alguns ciclos completos nesse mercado, a virada de ano no mercado cripto sempre traz algumas mudanças de narrativas, e estar atento a essas tendências pode fazer grande diferença no resultado no fim do ano. Quem imaginaria no início de 2021 que teríamos um ativo como Solana figurando entre os top 10 do mercado, com valor de mercado superior a 40 bilhões de dólares? Quem diria que um único jogo, o famoso Axie Infinity, seria responsável pela consolidação de um novo modelo de negócios tão promissor quanto os jogos play-to-earn? Ou que uma empresa do porte do Facebook daria uma guinada tão radical em seu modelo de negócios se associando totalmente ao metaverso? Ou ainda que o termo metaverso viraria uma palavra recorrente em conversas informais? Protocolos associados a essas narrativas estão entre as maiores valorizações de 2021. E quais serão os temas que estarão a todo vapor no final de 2022?

Um tema que desponta para o ano que se inicia é a especialização de blockchains. Já vimos em 2021 que a experiência do Ethereum de tentar ser o computador global para qualquer tipo de processamento pode trazer mais problemas do que benefícios para a rede, o que fica evidente pelo nível de congestão em sua blockchain e os altíssimos custos de transação vigentes. Ecossistemas que favoreçam a integração de diferentes blockchains focadas em aplicações específicas, unidas por um protocolo comum de comunicação, podem despontar em 2022. Agora, no mês de janeiro, estamos bastante focados em pesquisa, tentando destrinchar as possíveis tendências para 2022, e traremos novidades na próxima carta. Mas, por enquanto, abaixo segue uma discussão detalhada de cada um dos fundos.

QR BLOCKCHAIN ASSETS FIM IE

O QR BLOCKCHAIN ASSETS FIM IE encerrou o mês de dezembro com queda de 15,46% no mês, performando levemente melhor que o Bitcoin e o Ether, que tiveram quedas de 19,60% e 20,66% respectivamente frente ao Real. Apesar da queda, o Fundo encerrou o ano de 2021 com 130,56% de valorização líquida, significativamente acima da valorização do Bitcoin no ano, que ficou em 73,40%.

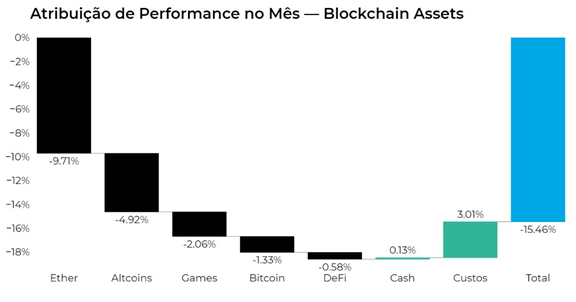

O grande vilão do mês acabou sendo o ETH, maior posição do Fundo, bem como os trades táticos feitos no ativo ao longo do mês. Chainlink, posição que aumentamos em outubro, também foi um dos vilões, com contribuição negativa de 2,44% para a cota do fundo em dezembro. Dado o cenário negativo no mês, e no intuito de cortar riscos, reduzimos significativamente a posição em Polkadot, por acreditar que os principais triggers de valorização já passaram. No entanto, continuamos acompanhando de perto todo o ecossistema, principalmente como se comporta a rede no momento em que efetivamente ela vai entrar em operação.

A surpresa positiva de dezembro veio do setor de DeFi, que vinha sendo o setor de pior performance no ano. No entanto, ficando praticamente no zero a zero, foi o setor com a menor variação negativa no mês. A posição em Curve, especialmente, tem se mostrado bastante resiliente e vem se comportando como um outlier entre os próprios ativos de finanças descentralizadas. Investimos no ativo por acreditar na existência de uma grande assimetria entre a capitalização de mercado do token e o valor total depositado em colateral dentro do protocolo, e acabamos acertando o olho do furacão em uma disputa acirrada pelo controle da governança do protocolo.

O motivo foi a entrada em operação de novos protocolos de DeFi, já batizados pelo mercado de DeFi 2.0, cuja principal novidade é o controle dos recursos depositados em suas tesourarias, ao invés de “alugar” liquidez através da oferta de incentivos temporários. Como Curve é um protocolo focado principalmente em stablecoins, e onde o direcionamento dos incentivos é controlado por uma DAO onde os votantes são os tokenholders do projeto, a disputa pelo controle da DAO acabou gerando uma corrida pelo token CRV, o que tem sustentado a demanda pelo ativo em níveis historicamente muito elevados. Acreditamos que essa guerra pelo controle do protocolo está apenas no começo, e CRV é um sério candidato a ter um comportamento anticíclico, caso tenhamos uma correção de mercado mais expressiva provocada por fatores macro. Abaixo, segue o gráfico da atribuição de performance em dezembro:

Bitcoin & QBTC11

O QR BTC MAX FIM IE fechou o mês com queda de 19,18% e o QBTC11 em queda de 18,85%, ambos em linha com a variação do Bitcoin no mês.

Foi um mês desafiador para o maior criptoativo do mercado em várias frentes, começando pelo cenário macro. Depois de ter atingido sua máxima histórica em novembro, o Bitcoin já entrou no mês de dezembro em queda acentuada após o presidente do FED Jerome Powell declarar, em entrevista nos últimos dias de novembro, que estava na hora de retirar a palavra transitória dos comunicados sobre inflação. Nem a notícia de que a Microstrategy havia comprado mais sete mil Bitcoins nos meses de outubro e novembro foi capaz de reverter essa tendência.

Na sequência, tivemos, no dia 15 de dezembro, a última reunião do FOMC no ano onde o FED efetivamente confirmou sua postura mais hawkish e anunciou uma aceleração no ritmo de retirada dos estímulos monetários à economia. Dois dias depois foi a vez da SEC se manifestar sobre os pedidos de registro de dois ETF´s de Bitcoin spot, das gestoras Grayscale (gestora do maior fundo de Bitcoin do mundo) e da Bitwise. Mais uma vez o regulador norte-americano pediu uma extensão de prazo, e deve voltar a se manifestar na primeira semana de fevereiro sobre o tema.

A pressão dentro da SEC cresce para aprovação de um ETF lastreado em Bitcoin físico, visto as manifestações de quadros da própria agência sobre o assunto, como a “crypto mom” Hester Peirce falou em entrevista nos últimos dias do ano.

Assim, temos um cenário mais desafiador para o Bitcoin nessa virada de ano, e a postura mais dura do FED pode acabar afetando os preços da moeda no curto prazo. Dada a maior adoção institucional, a reação do ativo a temas do mercado tradicional tende a ficar maior do que era antes. Os possíveis efeitos desse novo cenário macro já começam a ser sentidos em alguns indicadores próprios da rede Bitcoin.

O gráfico acima se refere ao indicador MVRV, ou market value to realized value, e mede a relação entre a capitalização de mercado do Bitcoin a preços de mercado versus a contabilização de cada moeda na rede pelo preço vigente na última vez que essa moeda foi movimentada. Historicamente, valores acima de 3 neste indicador costumam sinalizar um mercado mais aquecido.

Mais importante, em todos os ciclos de alta até agora, o MVRV passou aproximadamente o mesmo tempo acima de 3. Contando a partir de 2012, foram 96 medidas acima de 3 no ciclo de 2013-14, 98 leituras acima de 3 em 2017, e até agora 97 em 2020-21. Seria um sinal de que estamos perto de uma correção mais acentuada no preço do Bitcoin? A conferir.

Por fim, no apagar das luzes de 2021 o Hashrate da rede Bitcoin registrou mais um recorde histórico, totalizando mais de 200 EH/s, reflexo do forte investimento em novas máquinas que vem sendo realizado pelas grandes mineradoras. A longo prazo, é uma excelente notícia para a segurança da rede e para a adoção da tecnologia.

Ethereum & QETH11

O QETH11 encerrou o mês com queda de 20,03%, em linha com o seu índice de referência. O Ether teve um bom desempenho versus Bitcoin no início do mês, mas também sentiu o cenário macro e acabou o mês com queda superior à do próprio BTC. A rede Ethereum continua sofrendo com seus altos custos de transação, que penalizam muito o pequeno investidor. Pelo gráfico abaixo, de emissão de novos ETH por mineração vs quantidade de tokens queimada por pagamento de fees, vemos claramente que a atividade na rede caiu no início do mês, voltando a subir na última semana do ano.

A retomada da queima de tokens na última semana do mês coincide com uma retomada da atividade no setor de NFTs, que segue sendo o maior responsável pela queima de tokens, de acordo com o site Etherscan. Individualmente, a plataforma Opensea é o contrato que mais queima ETH na rede e, em dezembro, voltamos a ver uma retomada nos volumes de negociação na plataforma em relação a outubro e novembro. Sempre acreditamos na correlação entre preço do token e receita de fees originada pelos protocolos. Apesar dessa relação seguir se mantendo para o token ETH, como sugere o gráfico abaixo, o altíssimo custo de se transacionar na rede Ethereum começa a ter efeitos indesejados, como a migração de aplicações para outras blockchains

De acordo com o site Defillama cerca de 63% do valor total depositado em colateral (TVL) nos protocolos de DeFi estão na rede Ethereum. Em janeiro de 2021, esse percentual chegava a 97%, mas foi caindo progressivamente conforme soluções de menor custo, porém mais centralizadas, foram surgindo. Entre as blockchains que brigam pelo segundo lugar em termos de TVL estão Terra, Binance Smart Chain, Solana e Avalanche. Seguimos acompanhando de perto a evolução do TVL por blockchain, pois apesar de acreditarmos na correlação entre preço e nível de fees gerado na rede, vemos algum risco de os custos de transação ficarem tão proibitivos que estimulariam 100% das aplicações a rodarem em outras blockchains ex-Ethereum. Isso seria negativo para o preço do ETH, dado que a adoção é um componente importante quando fazemos a precificação de redes descentralizadas.

Este conteúdo é informativo e educacional e não constitui recomendação de investimento. Rentabilidade passada não é garantia de resultados futuros.