Resumo

- 👉 Índice de dislocação do mercado japonês bateu recordes históricos superando picos de 2008, com seguradoras vendendo volumes recordes em sequência mais longa já registrada;

- 👉 Investidores japoneses mantêm 342 trilhões de ienes em ativos americanos e podem repatriar capital com yields domésticos em 3-4%, ameaçando demanda por treasuries americanos;

- 👉 Fed pode expandir balanço comprando JGBs via Foreign Currency Denominated Assets sem chamar de QE, estabilizando mercado japonês e desvalorizando dólar de forma controlada;

- 👉 Participação do dólar em reservas globais caiu abaixo de 50% enquanto China reduziu treasuries para mínima de 18 anos e ampliou ouro para máxima histórica de 74 milhões de onças;

- 👉 Bancos centrais compraram mais de 1000 toneladas anuais de ouro nos últimos três anos, demanda estrutural inelástica que não oscila com sentiment de mercado;

- 👉 Ouro subiu de $2000 para $5000 com demanda estrutural de bancos centrais rebalanceando reservas, não especulação de varejo, podendo atingir $10000-15000 em 3-5 anos;

- 👉 Bitcoin sofre pressão de curto prazo por desmonte de carry trades em iene mas beneficia-se estruturalmente da mesma tese de debasement que impulsiona ouro;

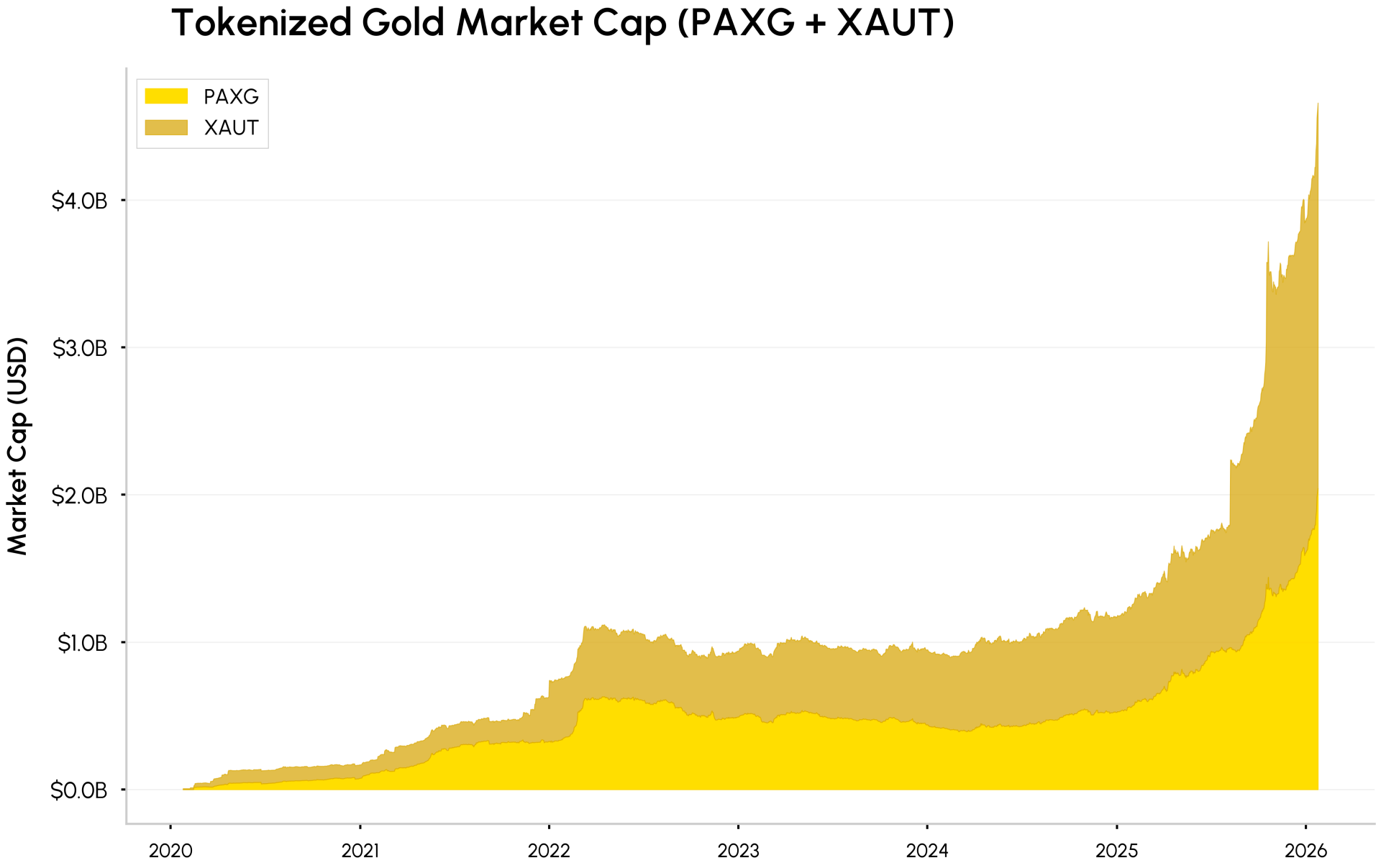

- 👉 Market cap combinado de ouro tokenizado (XAUT, PAXG) ultrapassou $4 bilhões, criando ponte entre ouro tradicional e infraestrutura cripto para liquidez on-chain;

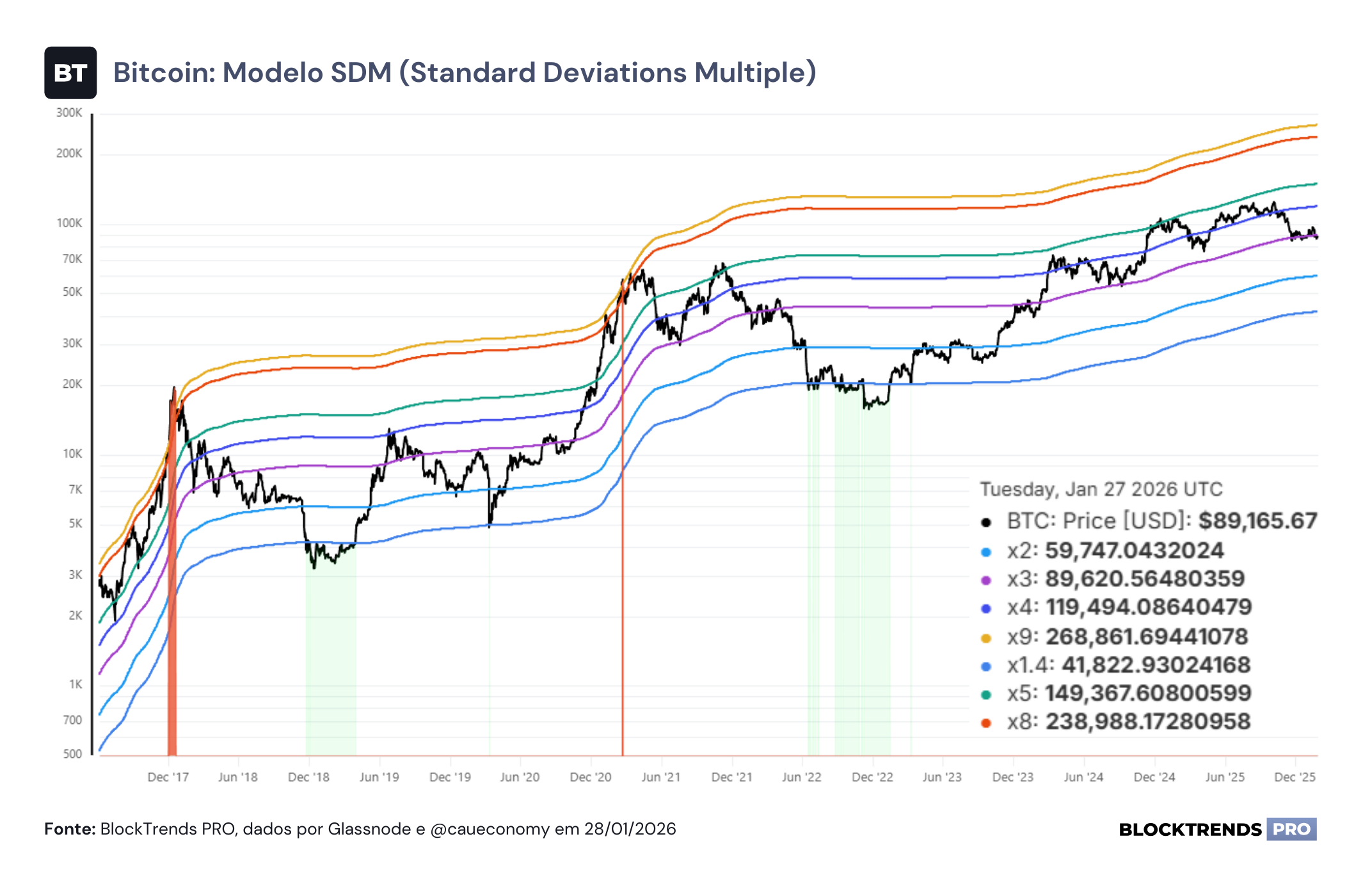

- 👉 Indicadores on-chain mostram BTC a $88.332 abaixo de Realized Price <1m de $90.580, STH-SOPR em 0.9813 e STH-NUPL em -0.0162, configuração de consolidação sem capitulação;

- 👉 Compressão prolongada de volatilidade indica movimento direcional iminente, com mercado acumulando energia após teste de suporte em zona de baixo risco estrutural;

- 👉Posicionamento tático recomenda balanceamento entre ouro tokenizado para proteção contra desvalorização do dólar, stablecoins para flexibilidade e DCA contínuo em bitcoin.

Introdução

O mercado de títulos japonês atravessa uma crise de proporções que não víamos desde 2008, com yields de longo prazo disparando enquanto os maiores compradores estruturais se tornam vendedores líquidos pela primeira vez em décadas. Esse movimento, longe de ser apenas mais uma turbulência regional, carrega implicações diretas para todo o sistema monetário global através do desmonte de carry trades que financiaram trilhões em alavancagem e da possível repatriação de capital japonês que pode desestabilizar o mercado de treasuries americanos.

Paralelamente, bancos centrais ao redor do mundo aceleram compras recordes de ouro enquanto reduzem exposição a dívida soberana, sinalizando mudança estrutural na forma como atores soberanos pensam reservas.

Este relatório analisa a magnitude da crise nos JGBs, examina a tese de intervenção coordenada Fed-BoJ que pode estar se desenhando, explora as implicações para ativos como ouro e bitcoin dentro da narrativa de debasement trade, e oferece uma leitura consolidada dos indicadores on-chain de curto prazo para avaliar o posicionamento tático mais adequado neste ambiente de transição.

Vamos lá!

Uma intervenção coordenada pode derrubar o dólar e pumpar ativos escassos

A crise nos títulos japoneses não é apenas mais uma correção técnica. Estamos vendo uma reconfiguração estrutural do sistema monetário global, onde atores soberanos começam a questionar abertamente se dívidas públicas acumuladas por décadas ainda fazem sentido.

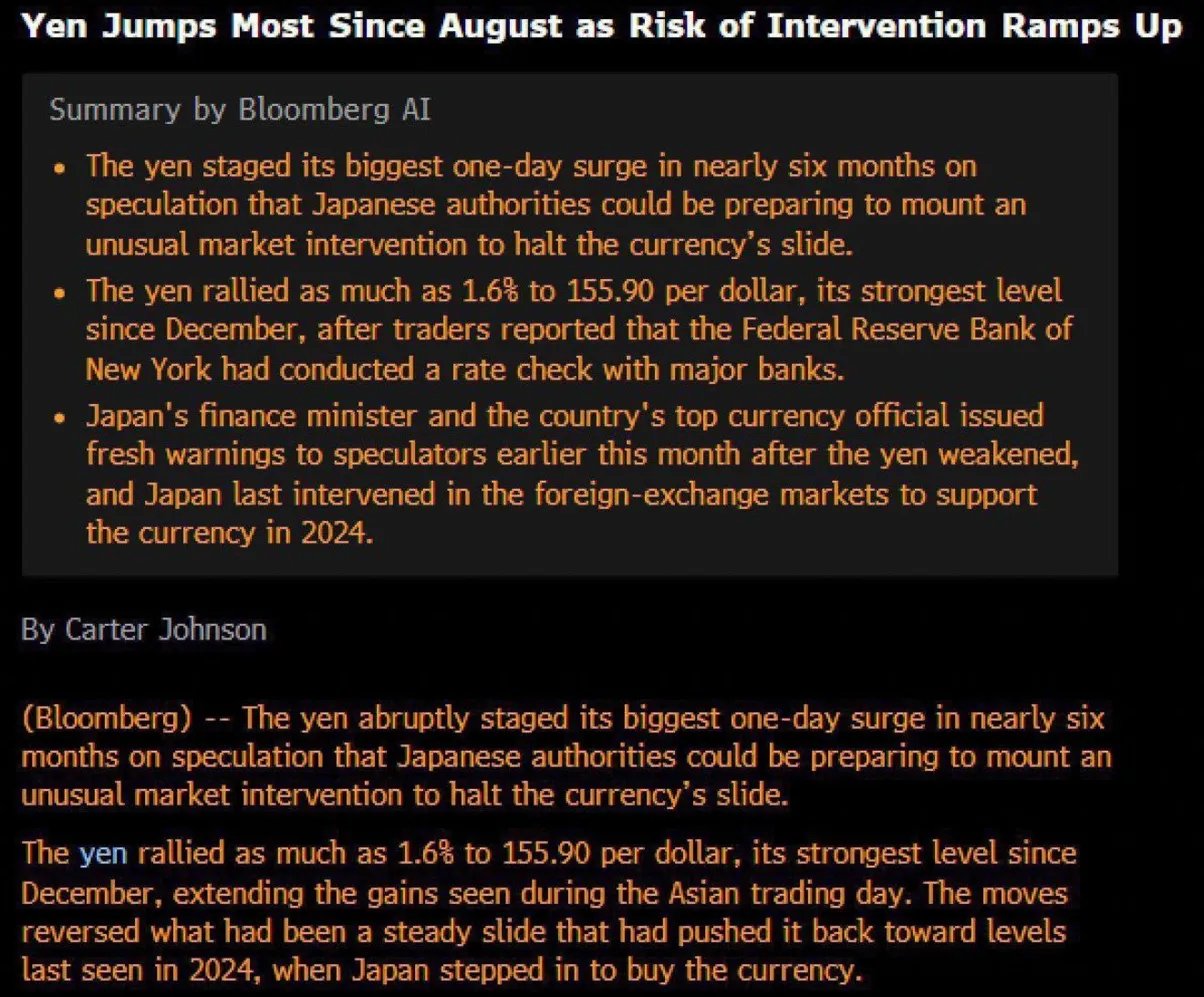

Quando o iene sobe 1,6% em um único dia, chegando a 155,90 contra o dólar depois de rumores sobre intervenção coordenada Fed-BoJ, fica difícil ignorar: o regime de carry trade que bancou a alavancagem global nos últimos quinze anos está chegando ao fim.

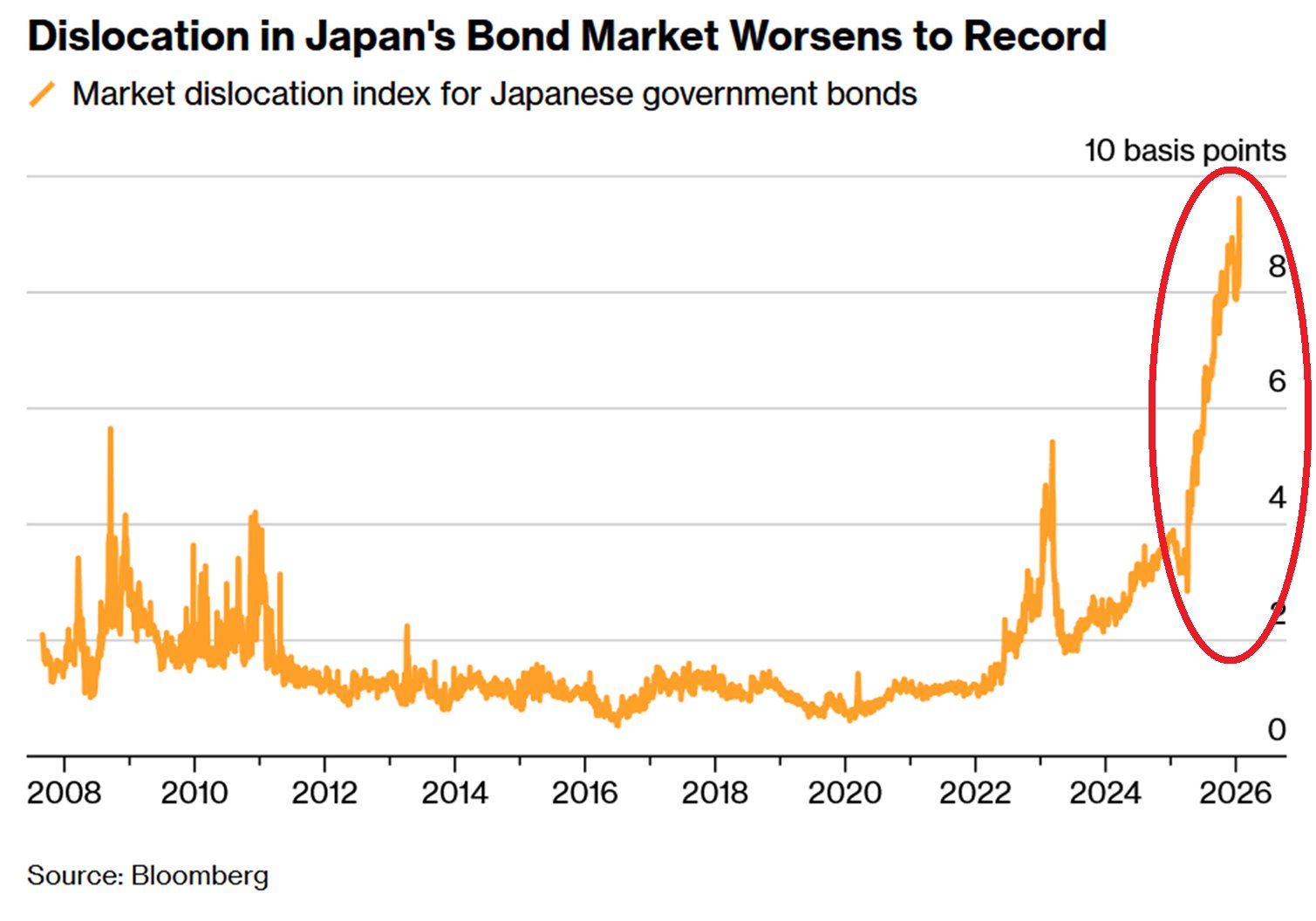

O índice de dislocação do mercado japonês bateu recordes, ultrapassando até os picos de 2008. Yields de trinta anos subiram quase na vertical enquanto a demanda em leilões despencou, acabando com o diferencial que tornou JGBs uma aposta segura por anos. Mas o dado mais importante está em quem está vendendo.

Seguradoras japonesas, que sempre sustentaram esse mercado, venderam volumes recordes nos últimos meses na sequência de saídas mais longa já registrada. Essas instituições não estão ajustando portfólio por escolha. Estão reagindo a perdas que viraram insustentáveis nos balanços, vendendo mesmo em condições péssimas. Quando os maiores compradores viram vendedores, o recado está dado.

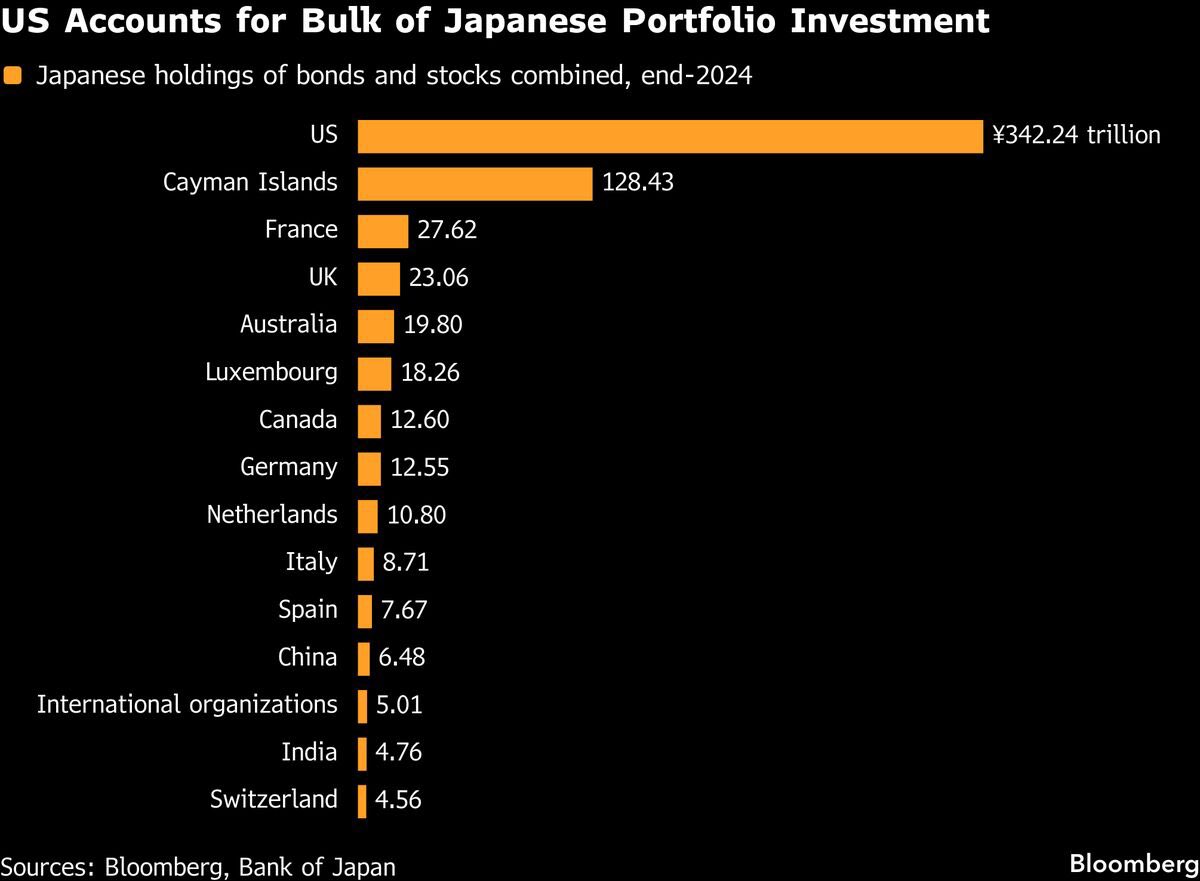

Investidores japoneses têm 342 trilhões de ienes em ativos americanos, a maior parte em treasuries. Por anos fez todo sentido: yields domésticos perto de zero, treasuries pagando 3-5%. Agora, com yields japoneses em 3-4% e o iene valorizando, compensa mais trazer o dinheiro de volta.

Se esse movimento ganhar força, os EUA vão ter problema sério de demanda por treasuries justo quando o governo precisa financiar os maiores déficits fiscais em tempos de paz.

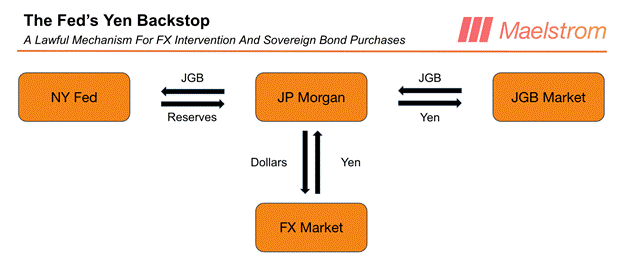

Aqui entra a tese sobre intervenção coordenada. Se o Japão perde controle e força a repatriação de trilhões, os EUA enfrentam crise de demanda por treasuries quando mais precisam de compradores. Uma solução é uma intervenção meio camuflada, que expande o balanço do Fed sem precisar chamar de QE.

Funciona assim: Fed cria reservas bancárias, vende dólares por ienes através de dealers como JP Morgan, e usa esses ienes para comprar JGBs. No fim, três problemas resolvidos de uma vez: mercado japonês se estabiliza, pressão de repatriação diminui, e o dólar cai de forma controlada enquanto base monetária americana cresce.

Esse tipo de operação já foi feito antes. O Fed tem autoridade legal para mexer em câmbio via Exchange Stabilization Fund, e já comprou ativos estrangeiros pela carteira SOMA. A linha que importa no balanço é o Foreign Currency Denominated Assets, que tem ficado estável nos últimos anos.

Se começar a crescer nas próximas semanas, temos a confirmação que a intervenção está rolando. O próprio Fed já sinalizou isso na sexta passada ao fazer aquele rate check público com os dealers de Wall Street, deixando o mercado se antecipar. O iene subiu na hora, não porque o mercado quis, mas porque todo mundo entendeu que o Fed vai entrar comprando.

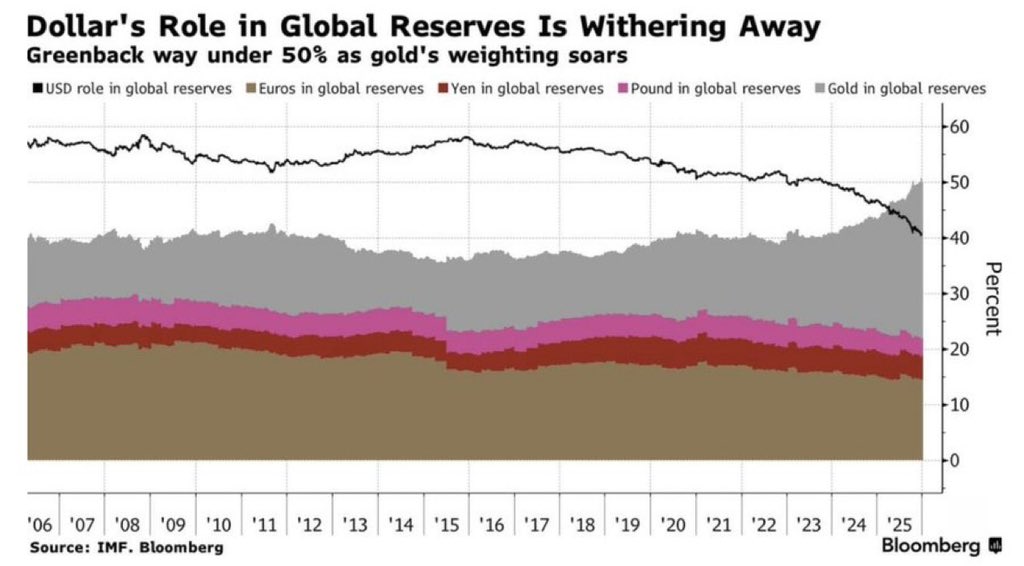

Isso muda tudo para ouro e bitcoin. O ouro acima de cinco mil dólares não está subindo por retail em FOMO. É movimento estrutural vindo de bancos centrais. A participação do dólar em reservas globais caiu abaixo de 50% pela primeira vez em décadas, enquanto ouro ganha espaço consistentemente.

China reduziu treasuries para mínima de dezoito anos e levou ouro para máxima histórica acima de 74 milhões de onças. Não é ajuste tático. É mudança deliberada trocando ativos com risco de crédito soberano por ativos neutros e escassos.

Nos últimos três anos, bancos centrais compraram mais de mil toneladas de ouro por ano, coisa que nunca havia sido sustentada assim consecutivamente. JP Morgan projeta 755 toneladas em 2026, ainda bem acima das médias de 400-500 toneladas de antes de 2022. Essa demanda não oscila com sentiment de mercado.

Bancos centrais não compram ouro para ganhar dinheiro rápido. Compram para diversificar reservas de forma permanente, saindo de moedas que podem ser desvalorizadas por decisões políticas.

É o chamado debasement trade: governos que não conseguem controlar dívida sem quebrar o crescimento acabam recorrendo a desvalorizar moeda via impressão. Japão com dívida acima de 250% do PIB é o caso mais extremo, mas EUA rola trilhões em déficits estruturais e Europa tem endividamento alto com crescimento fraco.

Ativos com oferta fixa como ouro e bitcoin viram refúgio natural para quem quer preservar poder de compra.

Ouro subir de dois mil para cinco mil pode parecer demais pelo lado técnico. Mas análise técnica pressupõe comportamento especulativo, gente comprando em FOMO e vendendo em pânico. Quando a demanda vem de bancos centrais rebalanceando reservas de forma estrutural, as correções são mais rasas e os topos vão sendo revisados constantemente.

Nos anos 1970, ouro saiu de 35 para 850 dólares, 24 vezes em nove anos. Muita gente falou “tá caro” quando bateu 180 depois de subir cinco vezes. Daí subiu outras 4,7 vezes até 850. Se o regime shift atual for parecido com aquele, ouro pode chegar em $10000 a $15000 nos próximos três a cinco anos.

Bitcoin joga no mesmo campo estrutural, mas com um complicador de curto prazo. Sofre pressão do desmonte de carry trades em iene quando custo de financiamento sobe e moeda valoriza, forçando liquidações que não têm nada a ver com fundamento do ativo.

Mas ao mesmo tempo se beneficia da mesma tese do ouro. Se governos imprimem para bancar dívidas, ativos com oferta fixa verificável on-chain capturam valor no longo prazo. Essa dualidade explica por que bitcoin voa de um lado para outro no curto prazo mas mantém trajetória de alta quando você olha janelas maiores.

Se a intervenção do Fed acontecer como pensamos, vira catalisador adicional. Expandir balanço comprando JGBs é imprimir dólar disfarçado de intervenção cambial. Mais dólares circulando empurram preços de ativos escassos para cima mecanicamente.

Além disso, confirma explicitamente que o sistema precisa de impressão constante para não colapsar, validando que moedas fiduciárias estão em desvalorização estrutural. Outros bancos centrais vendo o Fed fazer isso vão acelerar suas próprias diversificações, criando ciclo que se auto-alimenta.

Ouro tokenizado (XAUT, PAXG) explodiu nos últimos meses, market cap combinado passou de quatro bilhões. Quem opera em cripto consegue acessar ouro físico auditado sem sair da carteira digital, mantendo liquidez on-chain para girar entre ativos quando aparecer oportunidade. Essa ponte entre ouro tradicional e infraestrutura cripto amplia muito a base de investidores, especialmente gerações que preferem tudo digital a ter conta em corretora tradicional ou guardar barra de ouro em casa.

Para quem já tem maior parte do patrimônio em bitcoin, a questão vira como gerenciar o caixa de oportunidade quando a própria moeda que você usa para medir está se desvalorizando. Deixar tudo em stablecoins esperando o momento perfeito ignora que o dólar vai perdendo poder de compra durante a espera.

A saída é balancear liquidez tática com proteção estrutural: uma parte desse caixa em stablecoins de moeda fiduciária(EURC, ZCHF), outra parte em ouro tokenizado (XAUT, PAXG) e outra parte em contínuo DCA no bitcoin. Essa estrutura captura a valorização do ouro se a tese se confirmar, preserva liquidez para pegar quedas pesadas em bitcoin, e elimina o risco de ficar totalmente de fora se bitcoin subir daqui sem dar nova oportunidade de entrada.

Estamos claramente em regime de transição. Colapso nos títulos japoneses, reconfiguração de reservas por bancos centrais, intervenção iminente do Fed em mercados estrangeiros, tudo isso são sintomas de um sistema que precisa de doses cada vez maiores de intervenção só para manter aparência de estabilidade.

Cada intervenção valida ainda mais que ativos fora do controle de bancos centrais estão se tornando mais relevantes. O jogo não é acertar o fundo exato de nenhum ativo. É estar posicionado de forma inteligente para capturar a tendência estrutural que está se desenrolando na nossa frente.

Perspectivas de Mercado de Curto Prazo

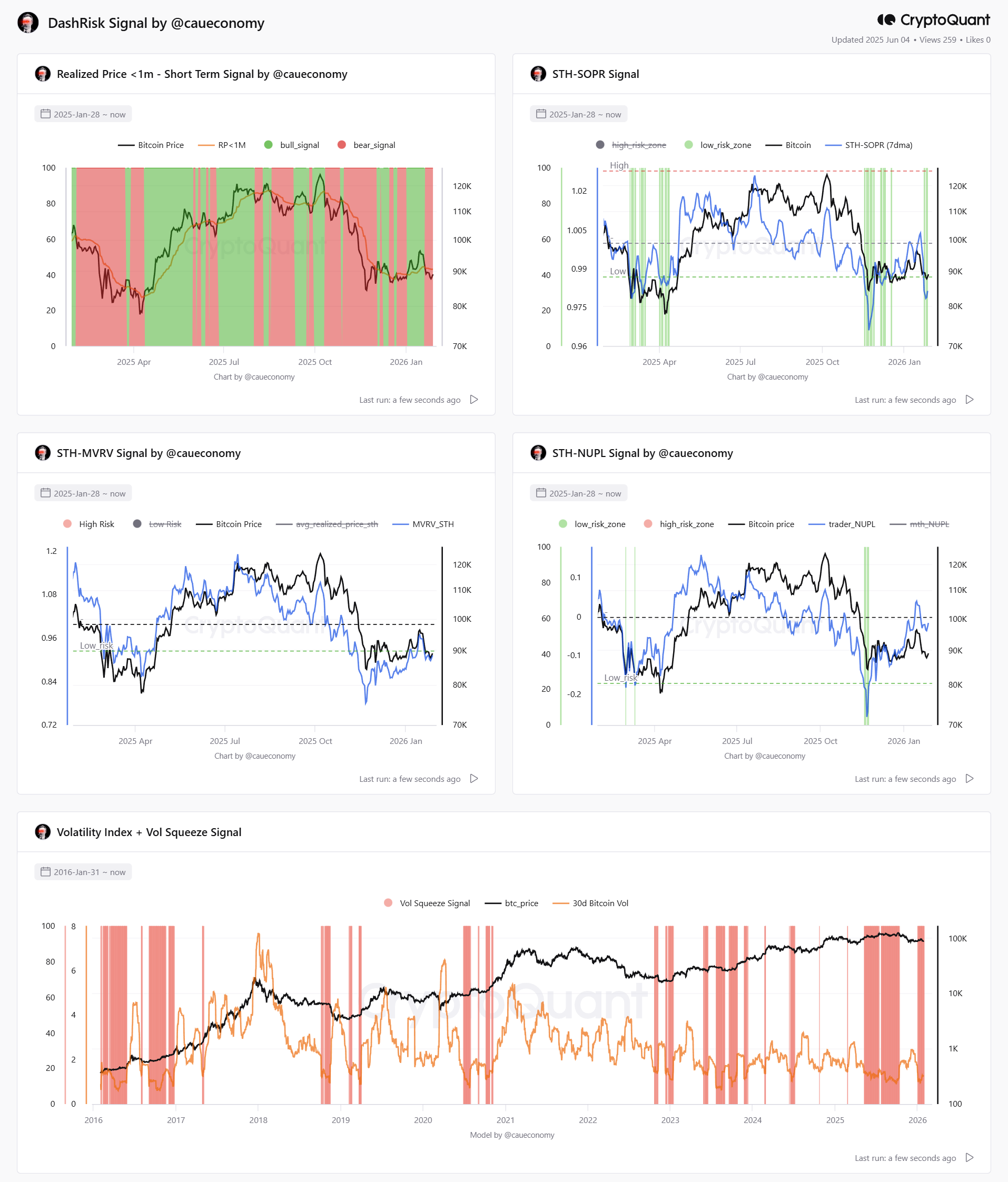

A configuração atual dos indicadores on-chain de curto prazo revela um ambiente de risco controlado para o Bitcoin, conforme a leitura consolidada das métricas do painel DashRisk. Após semanas de consolidação lateral, os sinais demonstram sinais de fraqueza pontual sem capitulação, com múltiplos indicadores permanecendo em zona de baixo risco estrutural, embora o preço tenha testado novamente níveis críticos de suporte.

No indicador Realized Price <1m, o preço do Bitcoin permanece abaixo da média de custo dos participantes de curtíssimo prazo, sendo cotado em US$ 88.332 contra um Realized Price de US$ 90.580. O “bear signal” mantém-se ativo em 100%, consolidando um período prolongado de pressão sobre compradores recentes. Essa configuração indica que o mercado continua testando a resiliência dos holders de curto prazo, embora a magnitude da queda permaneça contida e distante de movimentos de capitulação severa observados em ciclos anteriores.

A métrica STH-SOPR (Short-Term Holder Spent Output Profit Ratio) recua para 0.9813, indicando retomada de realização de prejuízos por parte dos participantes de curto prazo. Esse movimento abaixo de 1 sugere que as transações recentes estão sendo liquidadas com perdas modestas, característica típica de fases de consolidação que precedem reversões quando a pressão vendedora se esgota. Historicamente, leituras nessa faixa indicam oportunidades táticas quando acompanhadas de baixa volatilidade.

O indicador STH-MVRV se posiciona em 0.9123, mantendo-se firmemente dentro da zona de baixo risco e reforçando a leitura de que os holders de curto prazo continuam com posições abaixo do custo médio. Essa configuração permanece favorável para acumulação tática, com ausência de pressão vendedora oriunda de lucros excessivos. O distanciamento contínuo da zona de topo (>1.25) confirma a ausência de euforia e sobrecompra técnica neste momento do ciclo.

O STH-NUPL (Net Unrealized Profit/Loss) intensifica o recuo e opera em -0.0162, permanecendo em campo negativo mas ainda em níveis moderados. Esse dado sinaliza deterioração marginal na expectativa de lucro entre os participantes recentes, porém sem atingir zonas de capitulação profunda observadas em fundos de mercado. A métrica indica que o mercado está consolidando uma base de suporte psicológico, com holders absorvendo a volatilidade de curto prazo sem pressão vendedora em escala.

No Painel de Volatilidade, o modelo de Vol Squeeze permanece ativo com compressão persistente. A volatilidade de 30 dias segue em patamares historicamente baixos, reforçando que o mercado permanece em fase de consolidação prolongada. Esse contexto mantém elevada a probabilidade de uma expansão direcional significativa nas próximas semanas, com a direção dependendo de catalisadores macroeconômicos ou técnicos que rompam a faixa de negociação atual.

- Realized Price <1m: bear signal ativo em 100%; BTC a US$ 88.332 abaixo do RP<1m de US$ 90.580;

- STH-SOPR: 0.9813, indicando realização de perdas moderadas e possível exaustão vendedora;

- STH-MVRV: 0.9123, mantido em zona de oportunidade tática (abaixo de 1.0);

- STH-NUPL: -0.0162, em campo negativo sem sinais de capitulação profunda;

- Volatilidade: compressão prolongada; expectativa de movimento direcional iminente.

O conjunto de métricas apresenta uma configuração de risco reduzido, característica de consolidações de fundo sem pressão vendedora extrema. A persistência do preço abaixo do Realized Price <1m e a realização moderada de perdas sugerem teste de suporte, mas os indicadores permanecem distantes de zonas de capitulação que marcam fundos de mercado. A compressão de volatilidade e a ausência de euforia nos múltiplos indicadores reforçam que o mercado está acumulando energia para o próximo movimento significativo. O viés é neutro no curtíssimo prazo, com assimetria positiva favorecendo posições táticas em caso de confirmação de reversão, mas exigindo atenção aos próximos catalisadores que definirão a direção do breakout esperado.

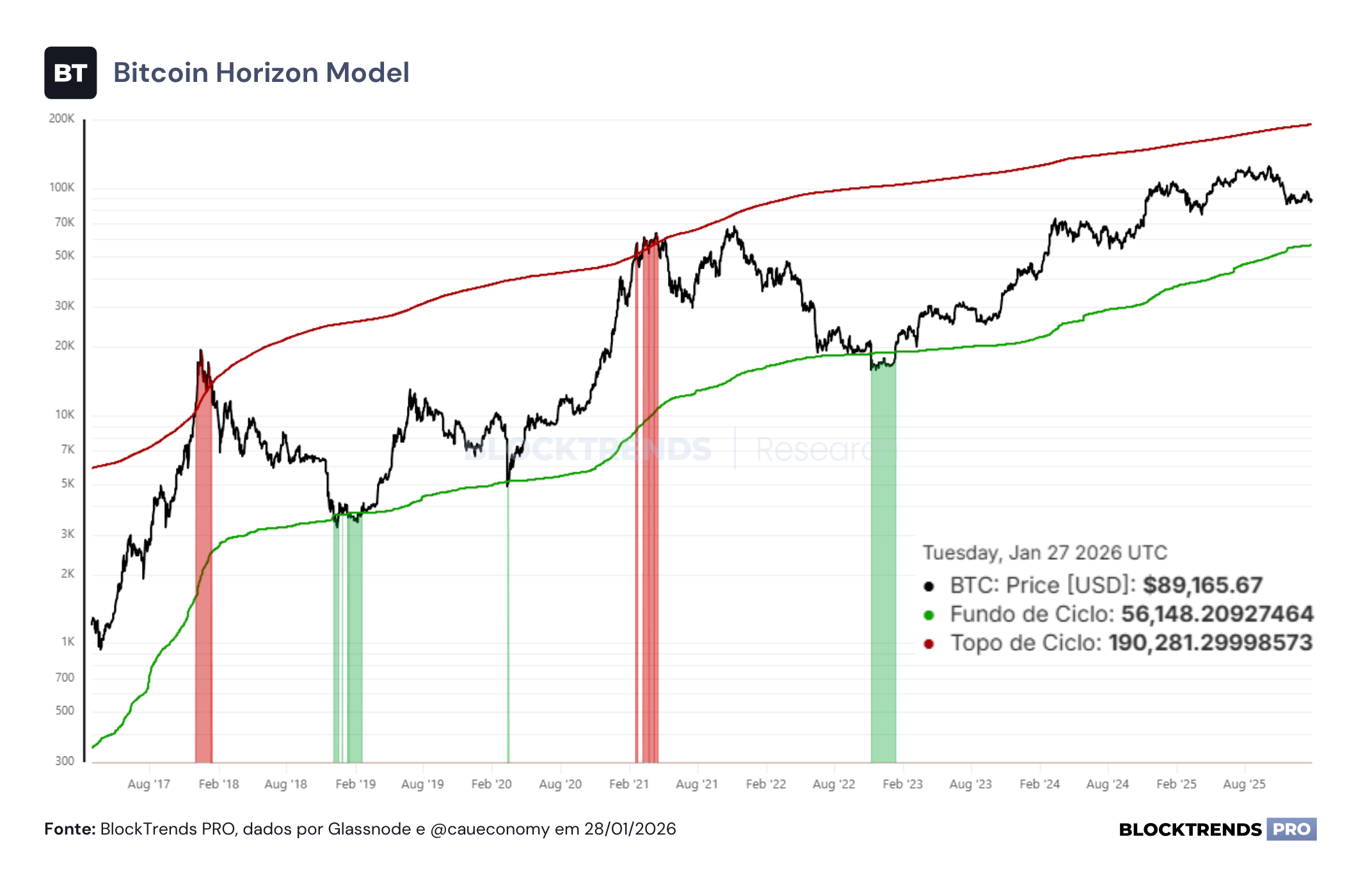

Perspectivas de Mercado de Longo Prazo

Conclusões

O mercado está em transição entre pressões estruturais macro e consolidação técnica de curto prazo. A crise japonesa e a possível intervenção do Fed validam a tese de debasement que favorece ouro e bitcoin no longo prazo, enquanto os indicadores on-chain mostram mercado testando suporte sem capitulação, acumulando energia para o próximo movimento. O desmonte de carry trades gera volatilidade tática, mas a demanda estrutural de bancos centrais por ativos escassos segue intacta.

Para quem já está majoritariamente posicionado em bitcoin, o momento pede balanceamento: alocar parte do caixa em ouro tokenizado é uma opção para proteger contra desvalorização do dólar enquanto preserva liquidez on-chain, manter stablecoins de euro ou franco suíço garante flexibilidade para aproveitar quedas, e DCA contínuo elimina risco de ficar de fora se não houver nova capitulação. Cabe ao investidor entender qual dessas abordagens pode ser mais eficiente para seu nível de risco e objetivos, mas valendo reforçar que apostas direcionais alavancadas não estão na mesa neste momento.

O jogo não é acertar o fundo perfeito, é estar posicionado para capturar a tendência estrutural que está se desenrolando. Se a intervenção Fed-BoJ acontecer, confirma explicitamente que o sistema precisa impressão constante para sobreviver, acelerando o ciclo de diversificação de reservas globais.

Cada rodada de intervenção valida que ativos fora de controle de bancos centrais se tornam mais relevantes. A compressão de volatilidade sugere movimento direcional próximo, e a assimetria favorece quem está preparado taticamente mas ancorado na convicção estrutural de longo prazo.

#HODL