Resumo

- 👉 Dívida pública dos EUA atingiu US$ 36,2 trilhões em janeiro de 2025 (122% do PIB);

- 👉 Mais de US$ 7 trilhões em títulos do Tesouro dos EUA vencem entre 2025-2026;

- 👉 Juros atuais elevados entre 5% e 5,25% e déficit fiscal em 6,4% do PIB;

- 👉 Pagamentos anuais de juros ultrapassaram US$ 1 trilhão, superando orçamento militar;

- 👉 Estratégia potencial da administração Trump em induzir recessão controlada para baixar inflação e juros;

- 👉 Congressional Budget Office alerta para necessidade de ajuste fiscal rigoroso;

- 👉 FMI destaca insustentabilidade de déficits próximos a 7% do PIB;

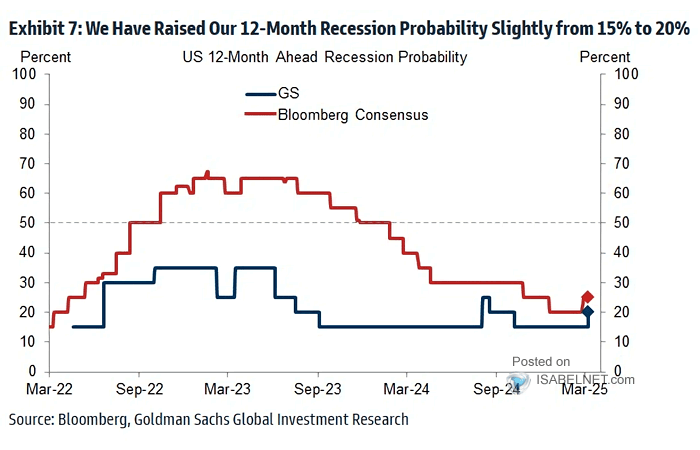

- 👉 Probabilidade média atual de recessão nos EUA em torno de 25%, segundo Goldman Sachs;

- 👉 Indicadores econômicos objetivos ainda não mostram sinais claros de recessão imediata;

- 👉 Mercado de trabalho americano permanece robusto, sem aumento significativo nos pedidos de seguro-desemprego;

- 👉 Margens de lucro das empresas americanas estão em níveis recordes, reduzindo risco imediato de demissões;

- 👉 Principais indicadores do ciclo de mercado do Bitcoin não indicam ainda ter alcançado o topo;

- 👉 Modelo RUPS mostra que o pico máximo histórico de preços do Bitcoin ainda não foi atingido;

- 👉 Cenário atual no mercado de Bitcoin pode levar a um “mini bear market” caso persistam dificuldades de curto prazo;

- 👉 Perspectiva geral para o Bitcoin permanece positiva no longo prazo.

Introdução

Este relatório explora profundamente o cenário econômico atual dos Estados Unidos, analisando os desafios fiscais decorrentes do nível histórico da dívida pública americana, bem como a complexa estratégia adotada pela administração Trump, que pode incluir uma desaceleração econômica intencional como ferramenta para controlar a inflação e criar condições para a redução futura das taxas de juros.

Ao mesmo tempo, avaliaremos e se as recentes preocupações com uma recessão iminente são justificadas, considerando os indicadores econômicos atuais e as expectativas do mercado financeiro.

Além disso, será abordado como esses fatores macroeconômicos influenciam diretamente o ciclo do mercado de Bitcoin, discutindo se já atingimos ou não o topo máximo desse ciclo atual. Neste contexto, a análise trazida buscará oferecer uma visão abrangente das dinâmicas econômicas, financeiras e comportamentais que definem o ambiente atual, destacando uma perspectiva mais sólida no curto e médio prazo.

Vamos lá!

Fabricando uma Recessão e o Jogo da Negociação

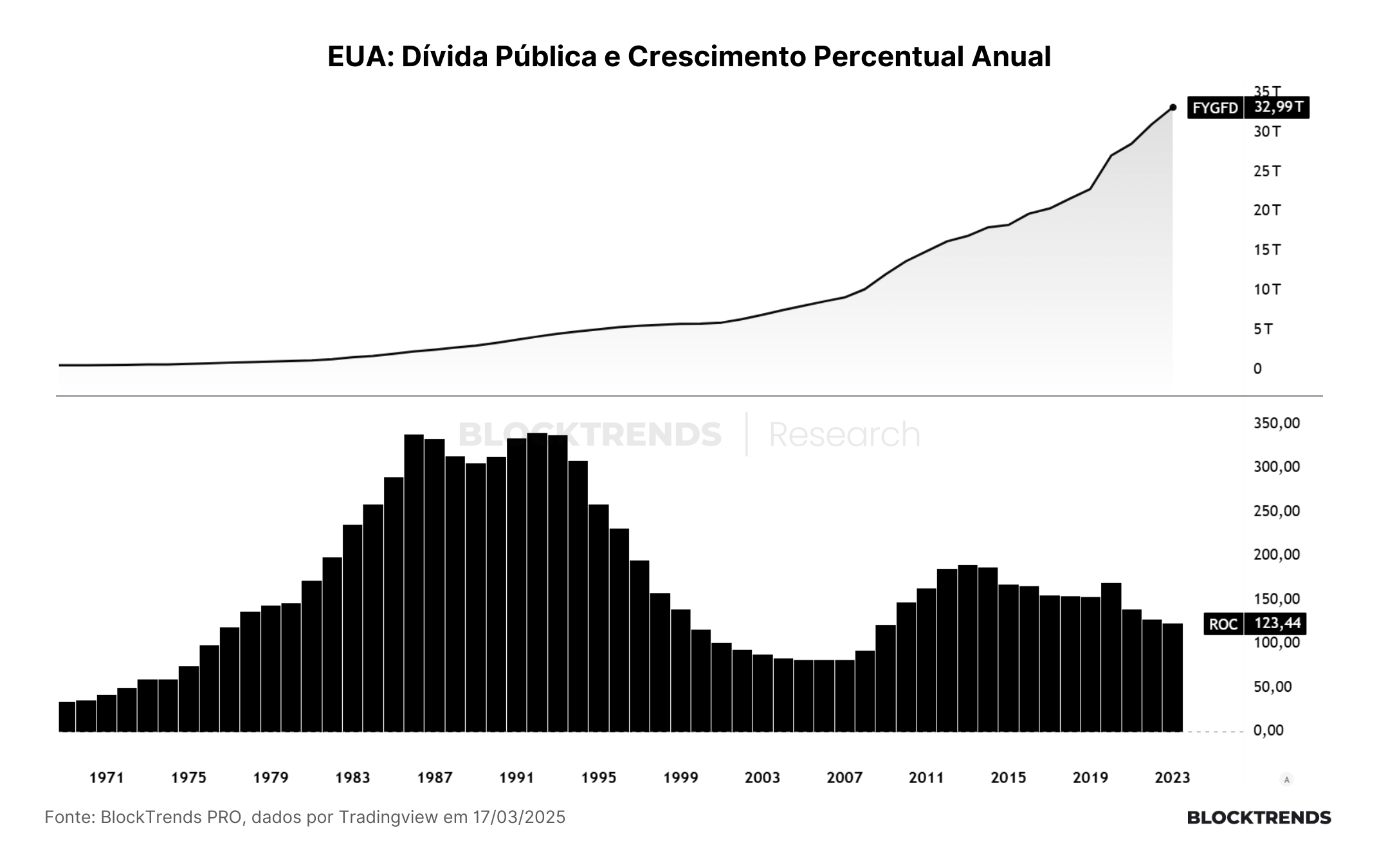

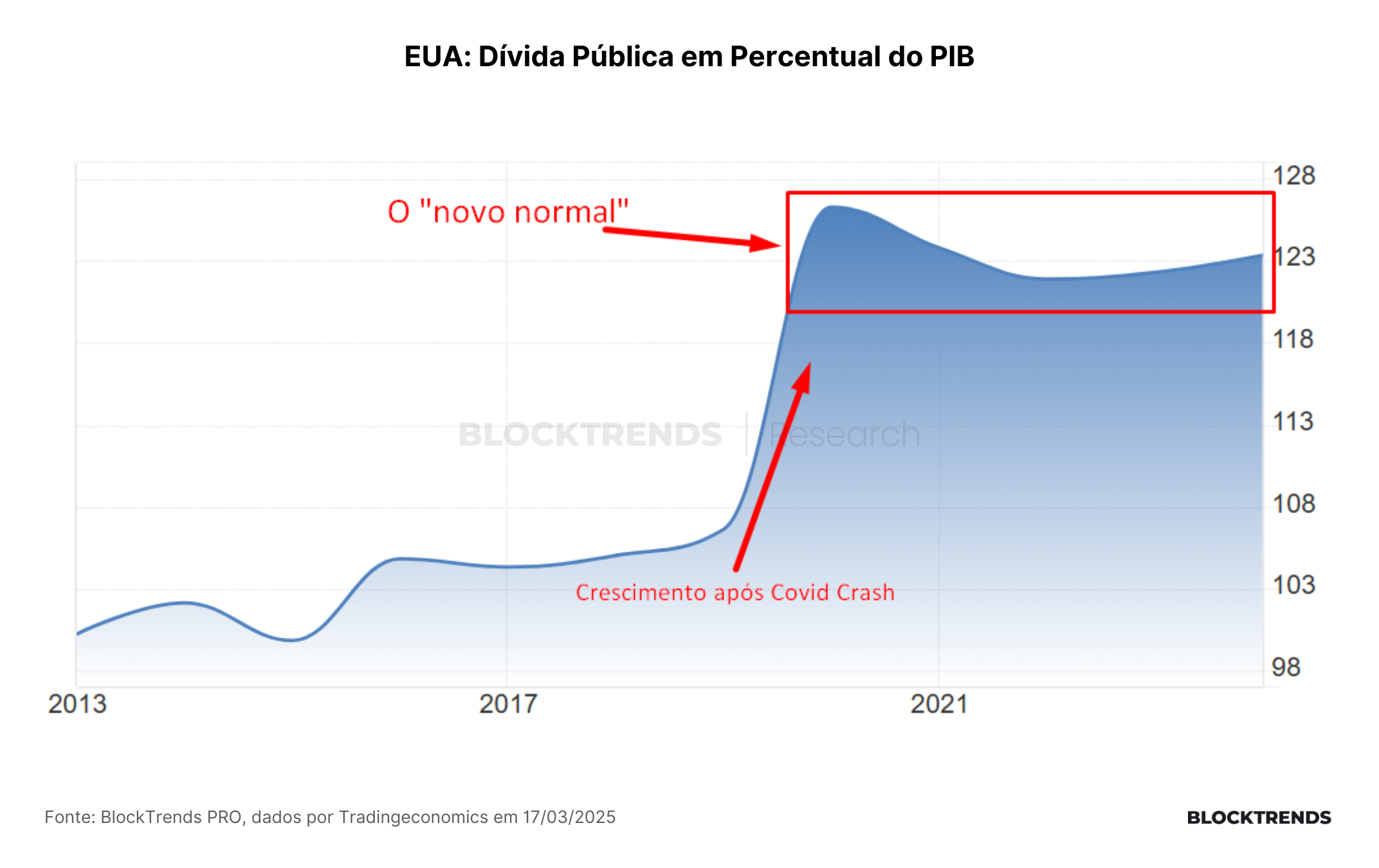

Em janeiro de 2025, a dívida pública dos Estados Unidos atingiu um nível sem precedentes de US$ 36,2 trilhões, o equivalente a aproximadamente 122% do Produto Interno Bruto (PIB) nacional. Esse marco histórico intensifica as preocupações fiscais, especialmente considerando que entre os anos de 2025 e 2026, mais de US$ 7 trilhões em títulos do Tesouro americano vencerão, demandando imediata rolagem ou refinanciamento.

Tal situação é agravada ainda mais pelo contexto macroeconômico desfavorável, caracterizado pelas elevadas taxas de juros definidas pelo Federal Reserve, atualmente situadas entre 5% e 5,25%, e um déficit fiscal significativo de 6,4% do PIB em 2024, totalizando aproximadamente US$ 1,833 trilhões.

Os custos associados ao serviço dessa dívida tornaram-se um fardo substancial para o orçamento federal. Em 2024, os pagamentos de juros alcançaram a marca histórica de US$ 1 trilhão, excedendo até mesmo o orçamento dedicado às despesas militares. Desde 2020, os yields dos títulos de 10 anos registraram um aumento expressivo, saltando de 0,5% para aproximadamente 4,5% em 2024, pressionando significativamente a capacidade fiscal do Tesouro em emitir novos títulos sem incorrer em encargos adicionais expressivos.

Nesse ambiente complexo, emergem especulações sobre uma possível estratégia da administração Trump de deliberadamente provocar uma desaceleração econômica controlada. O objetivo dessa potencial medida seria uma redução acelerada da inflação atual, abrindo espaço para que o Federal Reserve retome políticas monetárias expansionistas, baixando as taxas de juros.

Embora não explicitamente declarada, essa abordagem se alinha às diretrizes econômicas historicamente defendidas por Trump desde 2017, com vistas a diminuir o peso fiscal do governo e fortalecer a atuação da iniciativa privada como motor do crescimento econômico.

A atual conjuntura fiscal evidencia também a necessidade urgente de uma correção significativa nas contas públicas. Conforme relatórios recentes do Congressional Budget Office (CBO), estabilizar a relação dívida/PIB requer a transição do atual déficit primário de -3,8% do PIB para um superávit primário de +1,3%.

Paralelamente, o Fundo Monetário Internacional (FMI) alertou para os perigos de déficits continuamente próximos a 7% do PIB, considerando-os insustentáveis e potencialmente geradores de instabilidade econômica global. Nesse sentido, Trump parece optar por um ajuste fiscal rigoroso no curto prazo, aceitando implicitamente a possibilidade de uma recessão como alternativa preferível aos riscos maiores de uma crise financeira futura.

Desse modo, os principais objetivos da estratégia econômica adotada por Trump são claramente “preocupantes”: redução acelerada do déficit público, controle eficaz da inflação e criação das condições necessárias para uma futura redução das taxas de juros.

Trump sinalizou explicitamente que considera aceitável um período transitório de dificuldade econômica como pré-requisito para assegurar a sustentabilidade fiscal no longo prazo.

No entanto, essa abordagem não está isenta de riscos substanciais. Estimativas da Moody’s sugerem que cada queda de 0,15% no PIB dos Estados Unidos pode resultar na perda de cerca de 120 mil postos de trabalho. O risco associado à tentativa de controlar deliberadamente uma desaceleração econômica é considerável, pois pode sair rapidamente de controle, transformando o que inicialmente seria uma leve recessão em uma contração econômica severa.

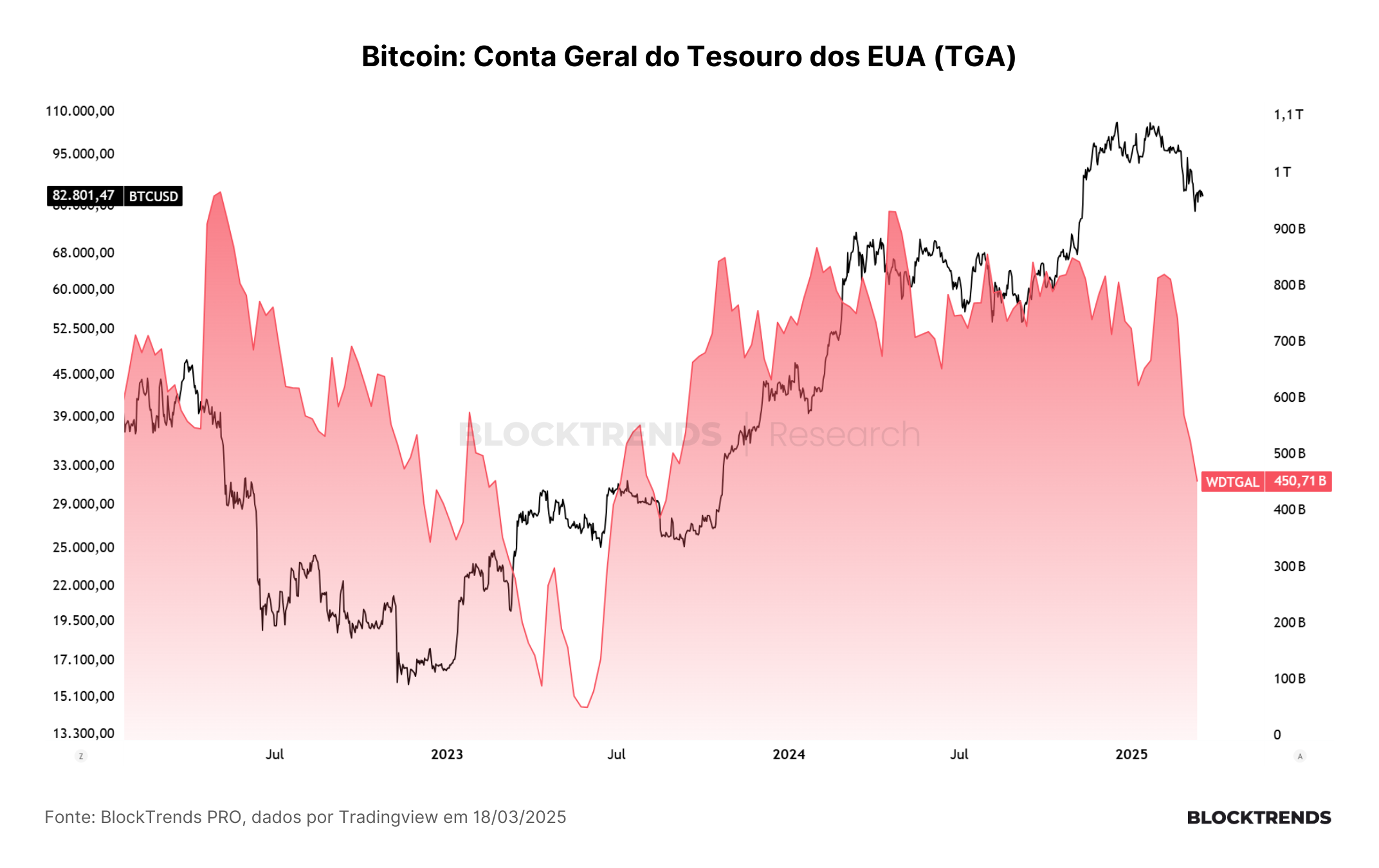

Além disso, atualmente está em vigor um acordo provisório de financiamento nos EUA com validade até setembro de 2025, mas sem nova legislação referente ao teto da dívida. Embora uma paralisação governamental tenha sido temporariamente evitada, ainda não houve a necessidade imediata de emissão de uma nova onda expressiva de dívida pública.

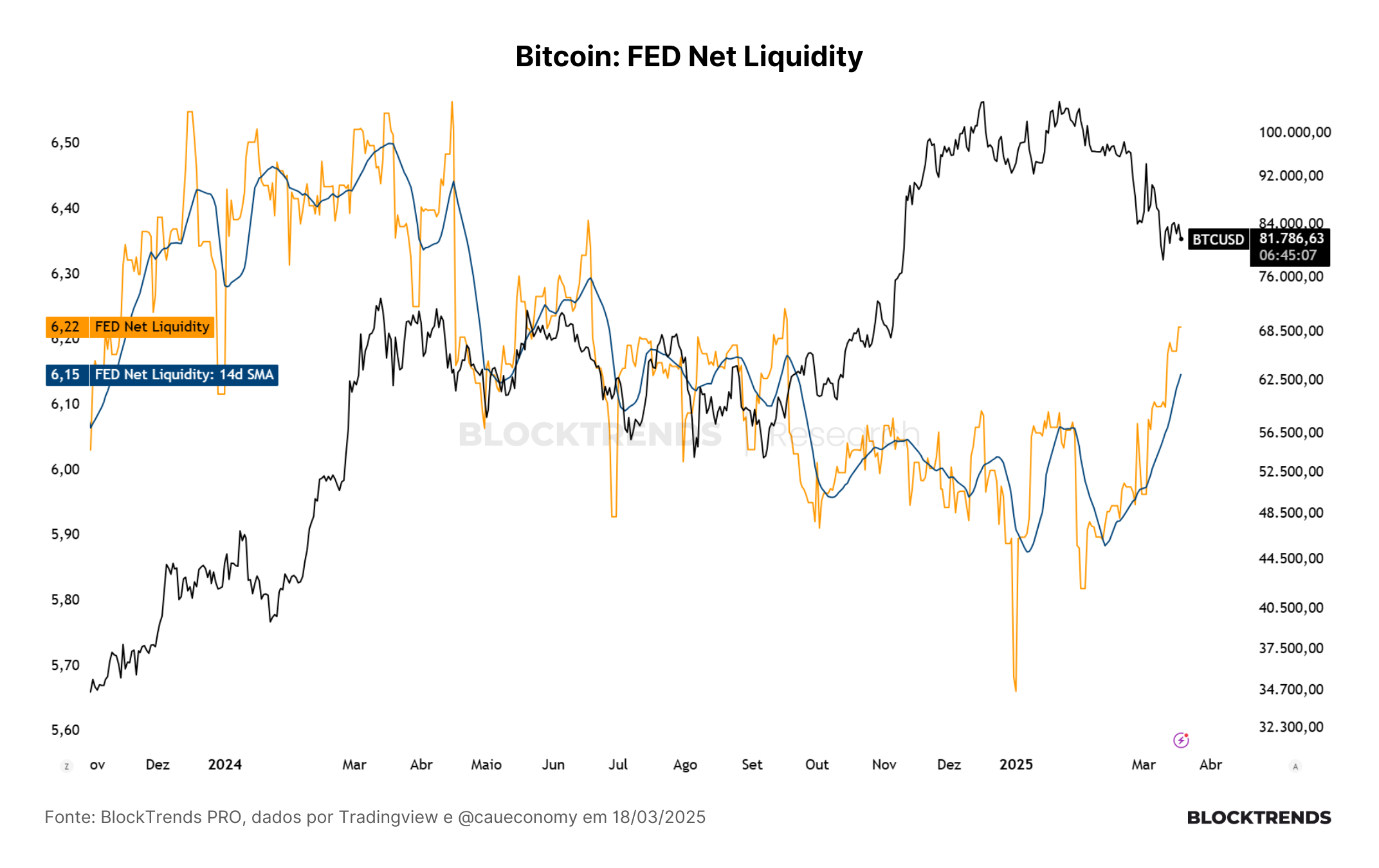

Essa dinâmica está provocando uma redução gradual nos saldos disponíveis da Conta Geral do Tesouro dos EUA, o que, por sua vez, implica um aumento momentâneo na liquidez líquida fornecida pelo Federal Reserve (FED Net Liquidity). Entretanto, até o momento, essa expansão líquida da liquidez monetária não tem se manifestado em um efeito mais expressivo e duradouro nos mercados financeiros.

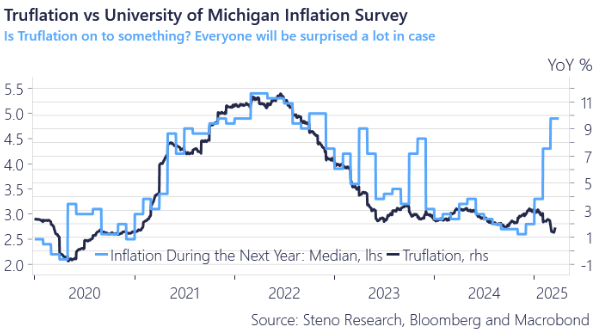

Paralelamente, o mercado de títulos também foi impactado pelo aumento significativo nas expectativas inflacionárias, capturadas pela pesquisa da Universidade de Michigan. Apesar do caráter politicamente enviesado da pesquisa, o movimento de alta também reflete um aumento das expectativas inflacionárias entre os indivíduos que respondem.

A divergência crescente entre as percepções inflacionárias registradas em pesquisas de opinião e os índices reais medidos por indicadores alternativos como SWITs e Truflation levanta questionamentos sobre a real magnitude da atual inflação.

Atualmente, parece tratar-se predominantemente de um fenômeno perceptivo, em contraste com um aumento real e sustentado dos preços. Essa percepção poderia ser recalibrada significativamente caso o impacto das tarifas impostas recentemente demore a ser plenamente refletido nos preços finais ao consumidor.

Essa discrepância pode ser atribuída amplamente à intensa cobertura da mídia tradicional acerca das tarifas, criando uma percepção inflacionária exagerada entre os consumidores. Paralelamente, as empresas já anteciparam este cenário tarifário, acumulando estoques significativos adquiridos antes da implementação das tarifas, exatamente num período em que o consumo americano mostra sinais claros de desaceleração.

Essa acumulação de estoque exerce pressão desinflacionária imediata, possivelmente retardando o impacto real das tarifas sobre os preços.

A fragilidade da demanda por títulos do Tesouro por parte de bancos centrais estrangeiros, especialmente após vendas maciças em 2023, também destaca o desafio enfrentado pelos EUA na rolagem da dívida. Em caso de manutenção das taxas de juros elevadas, esse processo se tornará ainda mais oneroso e complexo. Para uma redução expressiva das taxas de juros pelo FED, serão necessárias evidências robustas e inequívocas de desaceleração econômica, algo que ainda não tivemos.

O mercado espera que as taxas de juros caiam 3 vezes em 2025, algo que poderá ser antecipado caso tenhamos dados de emprego mais “preocupantes”. Entretatno, por enquanto, a maior probabilidade é de manutenção das taxas de juros atuais na reunião que acontece hoje do FOMC.

Teremos uma Recessão nos EUA?

Apesar do aumento das preocupações recentes em relação a uma possível recessão nos Estados Unidos, diversos fatores econômicos sugerem que esse cenário ainda não é provável no curto prazo, embora as incertezas estejam elevadas.

A recente quebra técnica do índice S&P 500, que rompeu um importante canal de preços estabelecido desde outubro de 2023, gerou inquietação entre os investidores. Esse movimento lembra eventos anteriores, como o ocorrido no início de 2022, quando uma quebra semelhante também gerou expectativas recessivas.

Contudo, é importante ressaltar que o atual declínio no mercado americano tem causas bastante específicas ligadas às novas políticas tarifárias implementadas pelo presidente Donald Trump. Curiosamente, essa queda está limitada aos EUA, enquanto outros mercados globais, como o alemão (DAX), têm registrado ganhos recordes desde o início de 2025, indicando que a crise atual é localizada e não generalizada.

Trump agravou as tensões ao sugerir publicamente que não descartaria uma recessão em 2025, intensificando a volatilidade e alimentando o ajuste das expectativas dos investidores em relação ao crescimento econômico americano no curto prazo. Consequentemente, bancos importantes como o Goldman Sachs ajustaram as probabilidades de uma recessão americana nos próximos 12 meses para cerca de 20%, alinhando-se à média do mercado, que gira em torno de 25%.

Embora essa elevação seja significativa, historicamente tais ajustes têm ocorrido várias vezes sem que uma recessão real se materializasse.

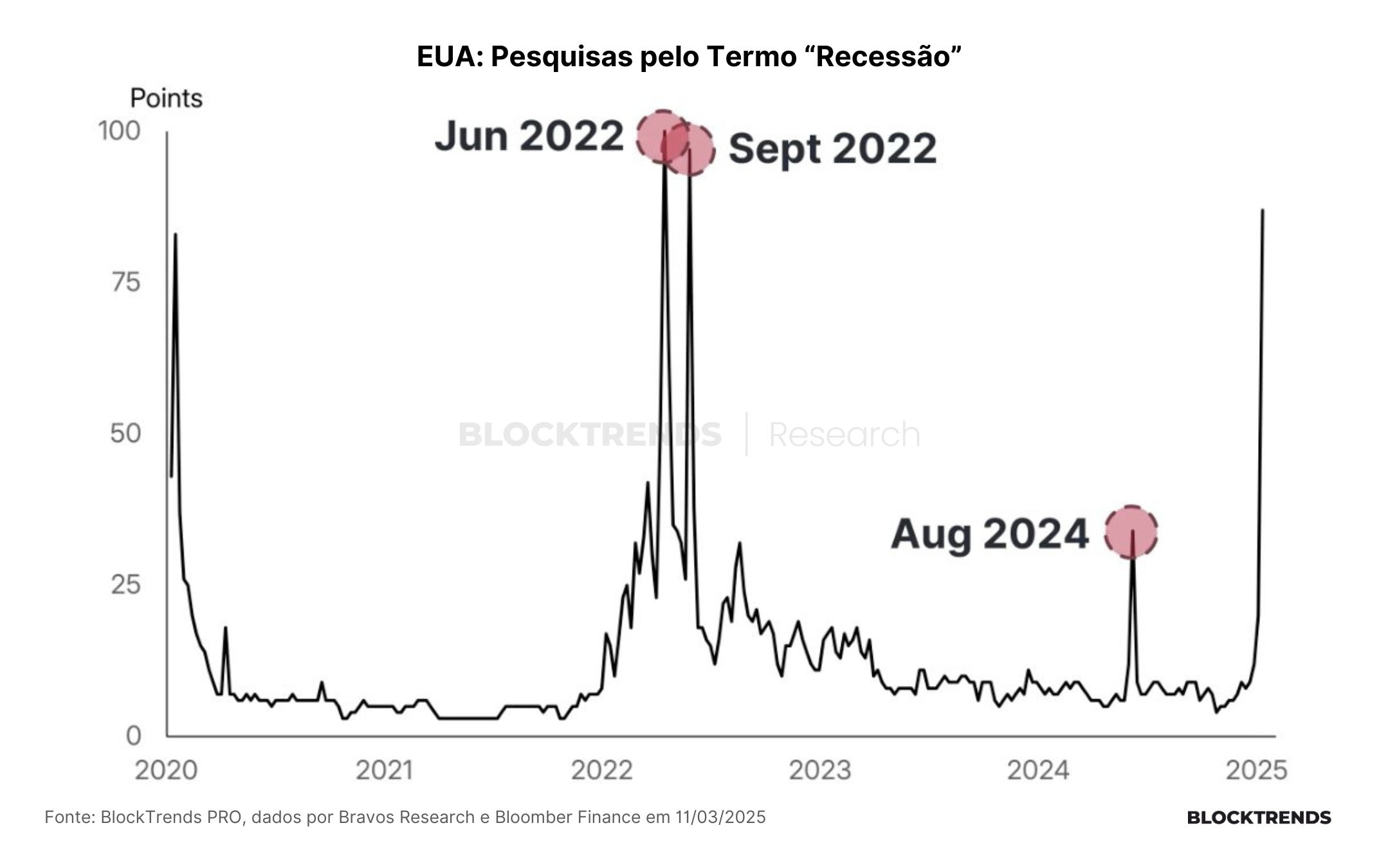

Outro sinal que aumenta a percepção de risco são os dados do Google Trends, nos quais buscas pelo termo “recessão” atingiram níveis não vistos desde 2022, refletindo uma preocupação crescente entre o público geral. Entretanto, vale lembrar que durante recessões efetivas, a média de queda do S&P 500 tende a ser de aproximadamente 30%.

Atualmente, o mercado experimentou uma correção de apenas 9%, indicando que se realmente estivéssemos entrando em uma recessão clássica, haveria potencial para uma queda adicional significativa, o que ainda não se confirmou pelos fundamentos atuais.

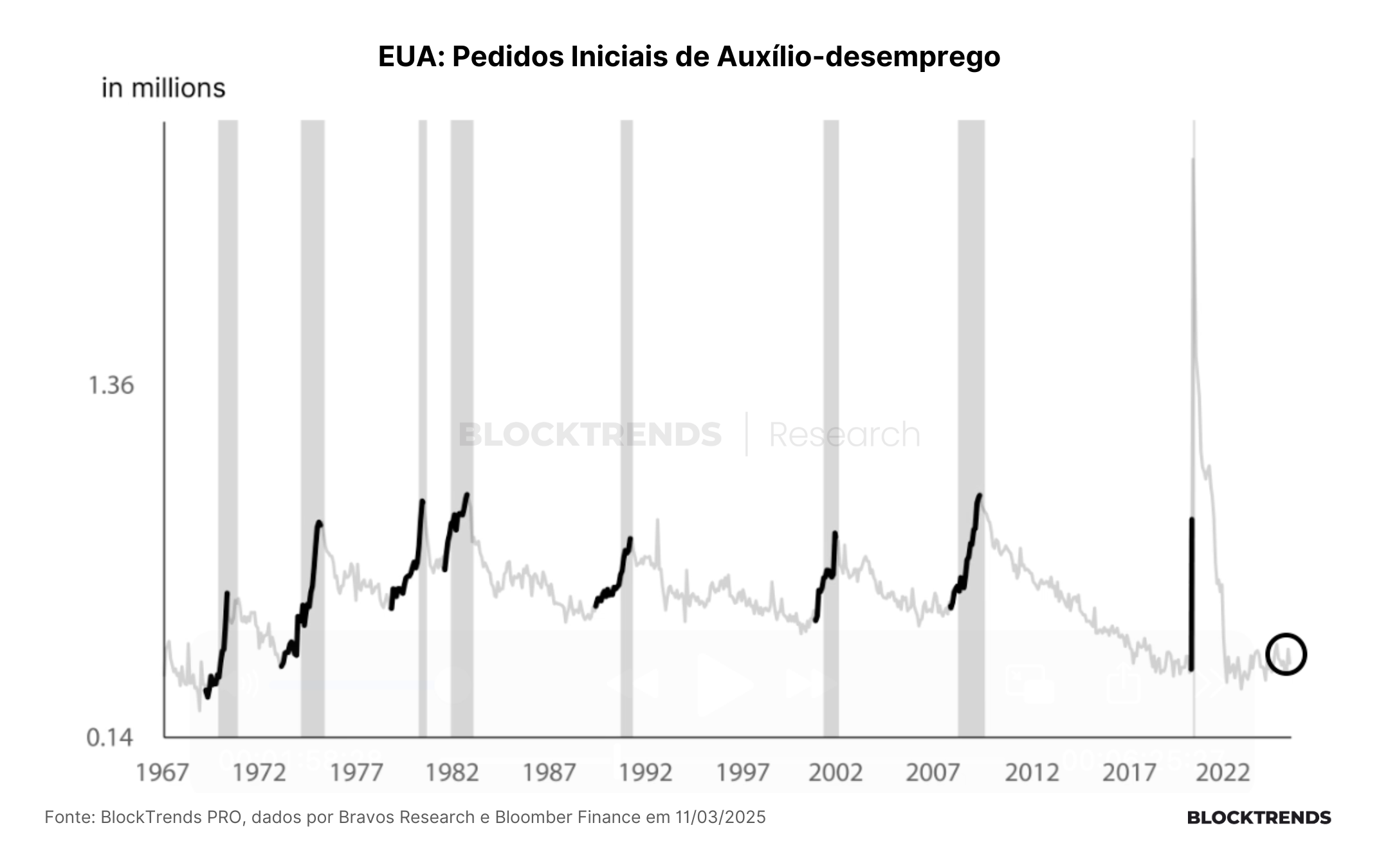

Ao examinar indicadores econômicos mais objetivos, fica evidente que as condições essenciais que normalmente precedem recessões não estão presentes no momento. Um dos fatores mais confiáveis para prever recessões é o aumento significativo dos pedidos iniciais de seguro-desemprego. Historicamente, todas as recessões dos EUA foram precedidas por uma elevação clara nesses pedidos, um fenômeno que atualmente não está ocorrendo.

Pelo contrário, os dados recentes ainda sugerem um mercado de trabalho relativamente robusto, sem sinais claros de deterioração.

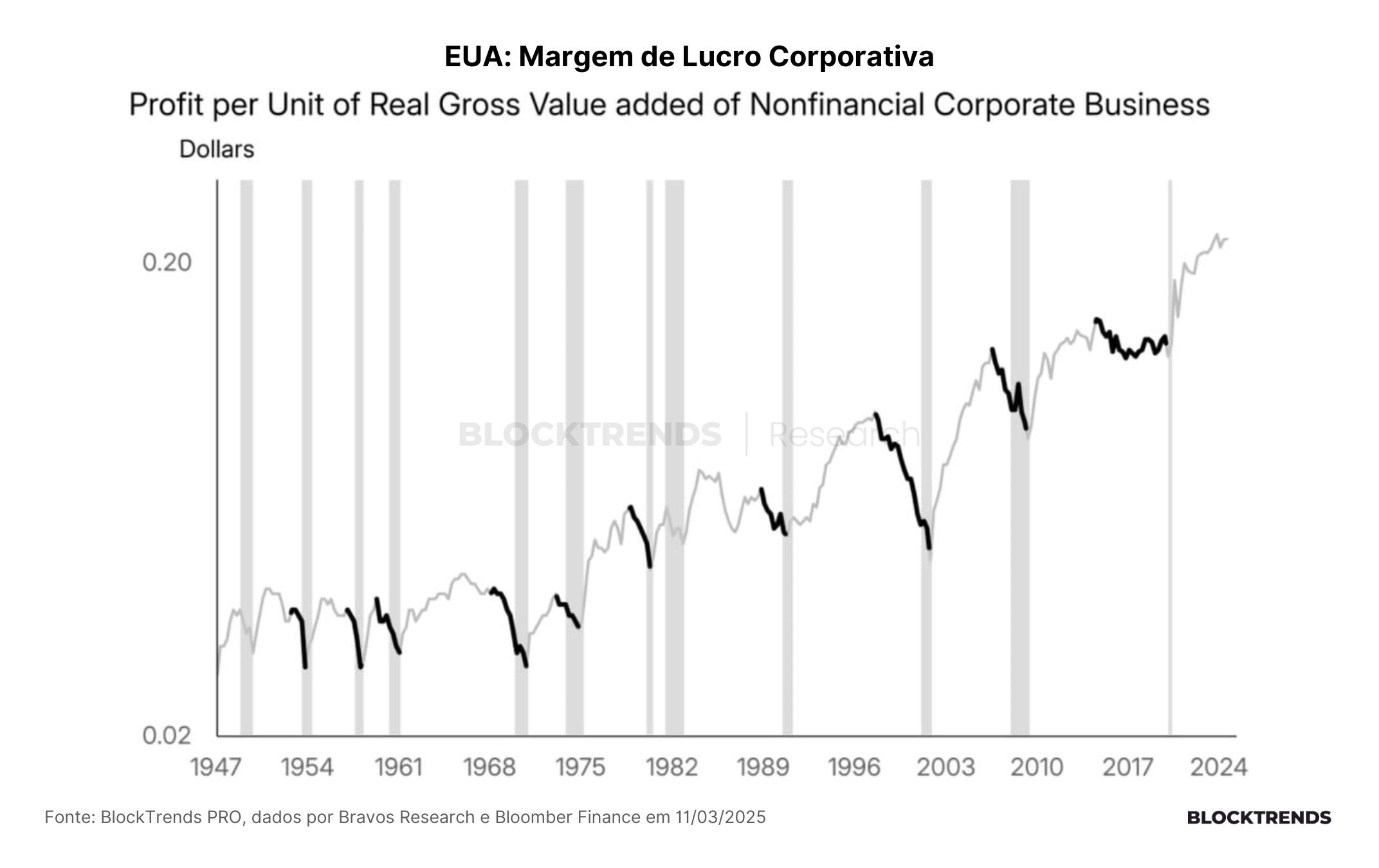

Outro ponto crítico são as margens de lucro das empresas, que têm uma correlação histórica muito forte com o mercado de trabalho e, portanto, com o risco de recessão. Normalmente, margens de lucro decrescentes sinalizam um período de contenção econômica e cortes no quadro de funcionários.

No entanto, atualmente, as margens de lucro das empresas estão em níveis recordes, o que sugere que, até o momento, as empresas não estão se preparando para grandes demissões ou ajustes negativos mais profundos.

Certamente, existe o risco de que as políticas tarifárias introduzidas por Trump levem à deterioração das margens de lucro ao longo de 2025, criando potencial para uma recessão em 2026. Contudo, é fundamental notar que margens em declínio, isoladamente, não necessariamente provocam uma queda imediata no mercado de ações. Exemplos históricos, como o período entre 1996 e 2000, demonstram que o mercado pode continuar avançando mesmo diante de margens de lucro em declínio, com recessões ocorrendo apenas após períodos prolongados.

Portanto, embora as incertezas e preocupações sobre uma possível recessão sejam compreensíveis e devam ser monitoradas atentamente, as evidências atuais não indicam um risco imediato no curto prazo. Como aconteceu anteriormente em episódios semelhantes em 2022 e 2024, essas preocupações se mostraram prematuras e foram seguidas por recuperações significativas do mercado. Por enquanto, o cenário mais provável permanece o de volatilidade temporária com recuperação gradual, sem recessão iminente.

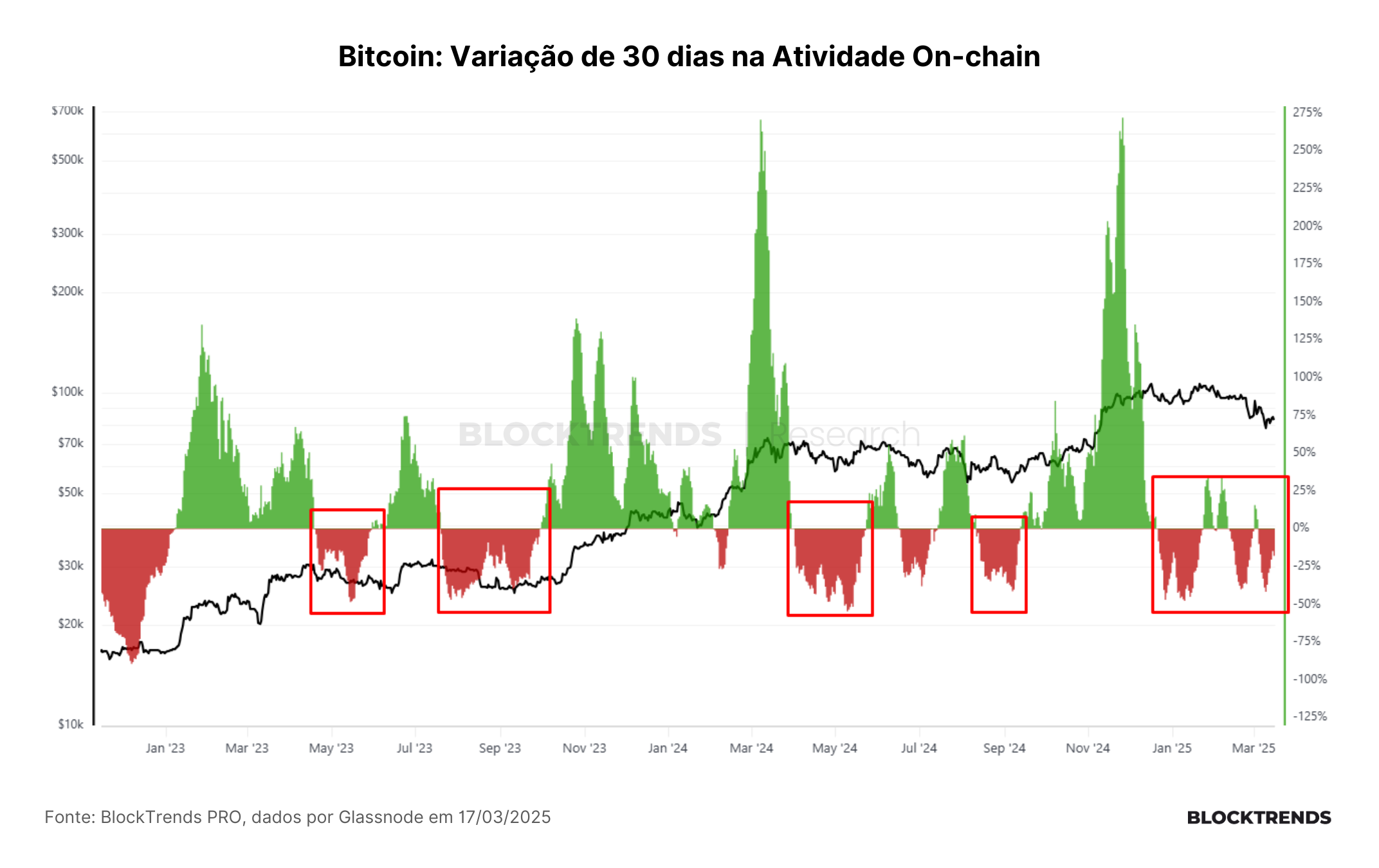

Estrutura on-chain Ainda Não Sinalizou Topo

Devido ao atual sentimento de aversão ao risco no mercado, diversos analistas e investidores começaram a considerar a possibilidade de termos atingido o topo deste ciclo de alta do Bitcoin. É importante ressaltar que no BlockTrends sempre buscamos observar e considerar cuidadosamente diferentes perspectivas externas, inclusive aquelas que possam desafiar nossas próprias expectativas e modelos internos. No entanto, nosso foco continua sendo o aprimoramento constante da compreensão dos ciclos do mercado com base em dados consistentes e análises profundas.

Compreender o ciclo de mercado nos próximos anos será significativamente mais desafiador do que nos períodos anteriores, principalmente devido ao aumento expressivo da participação institucional e à crescente influência de fatores macroeconômicos na precificação do Bitcoin. A capacidade de extrair, interpretar e correlacionar informações provenientes de diferentes campos da análise econômica será essencial para prever e se adaptar às transformações futuras do mercado.

Diante dessas mudanças, é plausível esperar alterações substanciais na estrutura tradicional dos ciclos do mercado de Bitcoin. Apesar disso, certos fatores fundamentais devem permanecer relativamente constantes, especialmente aqueles relacionados à psicologia do investidor.

Contudo, acreditamos que não teremos fases tão claramente definidas como anteriormente observadas, particularmente em outros ativos digitais. Narrativas tradicionais como “altseason” ou “memecoin supercycle” talvez não tenham o mesmo peso ou clareza no futuro, apesar de continuarem a ser frequentemente mencionadas e promovidas no mercado.

Ainda assim, nossos principais indicadores de ciclo ainda não sugerem que o ciclo de alta tenha chegado ao fim ou que o pico máximo de preço tenha sido alcançado. Reiteramos, entretanto, que mantemos uma postura aberta e flexível, estando preparados para reavaliar ou até mesmo descartar esses indicadores caso o cenário econômico global mude drasticamente, como no caso de uma recessão severa ou uma desaceleração econômica mais profunda do que o esperado.

Por ora, esse cenário não se configura como nosso cenário base.

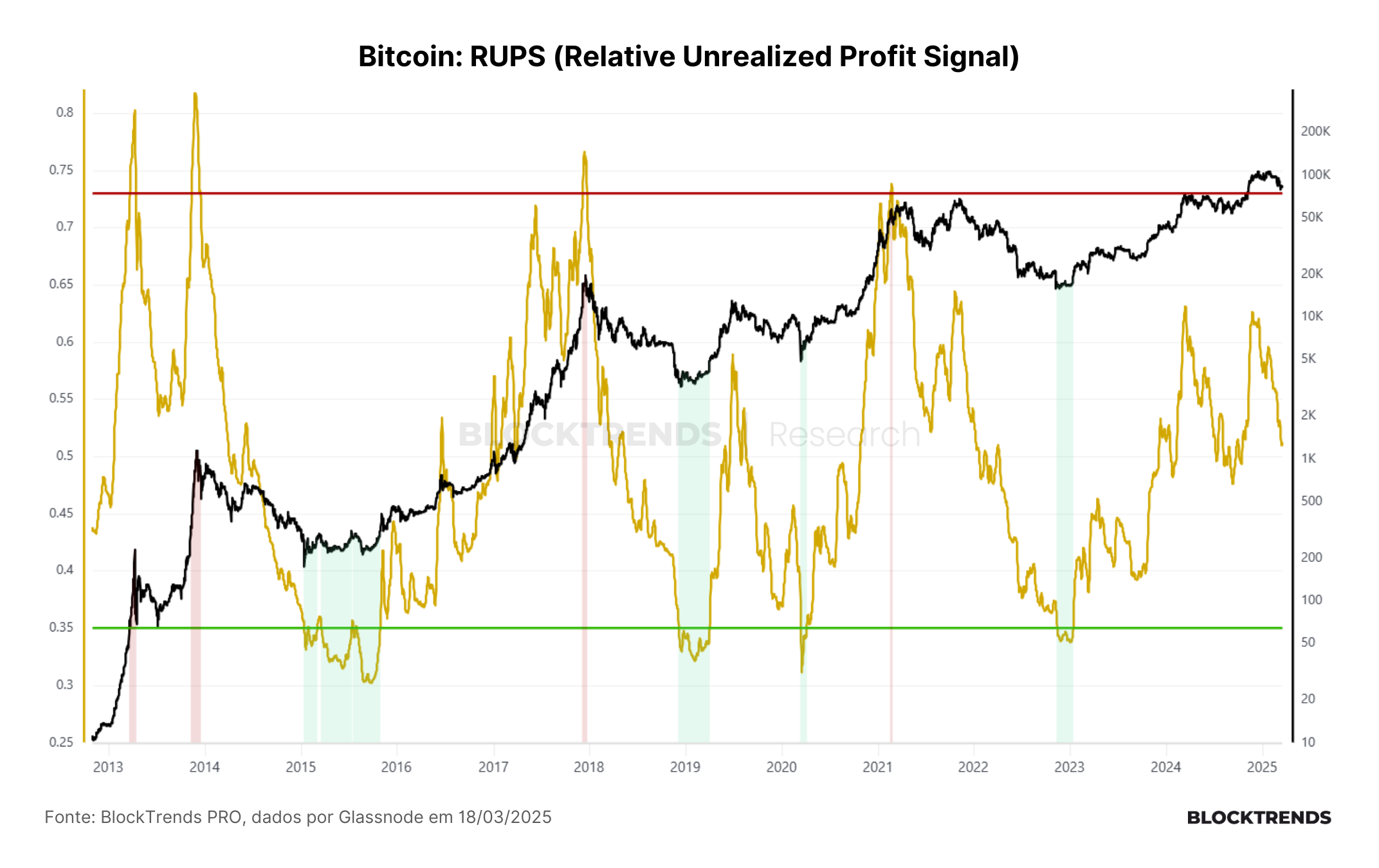

Semanalmente, às sextas-feiras, compartilhamos com nossos leitores nossos principais modelos de precificação e indicadores para o acompanhamento do ciclo. Entre eles, destaca-se o Modelo RUPS, uma métrica puramente on-chain baseada no nível de lucratividade da rede Bitcoin. Até o momento, esse indicador não alcançou os patamares historicamente associados aos topos anteriores.

Embora tenhamos observado recentemente uma redução significativa na demanda on-chain, algo frequentemente associado a mercados em baixa (bear markets), vale mencionar que um padrão semelhante foi identificado na correção do ano anterior. Se houver uma melhoria no sentimento geral dos investidores e as expectativas de uma recessão econômica forem postergadas ou atenuadas, esse cenário poderá fornecer o combustível necessário para impulsionar o preço do Bitcoin a novos patamares históricos.

Por outro lado, é crucial manter cautela em relação a esses possíveis movimentos futuros, visto que eles podem levar mais tempo para se materializar e, até lá, o preço pode enfrentar pressões adicionais. Caso o cenário de curto prazo permaneça desafiador, poderíamos estar diante de um “mini bear market”, semelhante ao que ocorreu em períodos anteriores. Entretanto, independentemente dos desafios imediatos, nossa visão para o longo prazo continua firme e otimista quanto ao potencial do Bitcoin como ativo financeiro estratégico.

Conclusões

Diante das complexas circunstâncias econômicas atuais, uma recessão fabricada propositalmente pelos Estados Unidos surge como uma possibilidade estratégica para enfrentar o substancial desafio da rolagem da dívida pública, que atingiu patamares históricos. A administração Trump parece considerar uma desaceleração econômica controlada como instrumento necessário para reduzir a inflação persistentemente alta, criando condições favoráveis para futuros cortes nas taxas de juros pelo Federal Reserve. No entanto, essa estratégia, embora justificável do ponto de vista fiscal, carrega riscos significativos, especialmente considerando que qualquer leve recessão pode evoluir rapidamente para uma contração econômica mais severa.

Por outro lado, apesar das crescentes preocupações com uma potencial recessão nos EUA, os indicadores econômicos atuais ainda não sustentam essa hipótese no curto prazo. Embora a recente quebra técnica do índice S&P 500 tenha gerado incertezas e elevadas expectativas de uma possível desaceleração econômica, os fundamentos essenciais que tradicionalmente antecipam recessões, como aumento significativo nos pedidos iniciais de seguro-desemprego e deterioração nas margens de lucro das empresas, ainda não estão presentes de maneira clara. Isso sugere que o atual cenário de volatilidade pode ser temporário e não necessariamente indicativo de uma recessão iminente.

Nesse contexto macroeconômico complexo, a estrutura do ciclo de mercado do Bitcoin também demonstra que ainda não atingimos um topo definitivo, de acordo com os principais indicadores on-chain utilizados. Embora haja cautela quanto a uma potencial desaceleração econômica mais intensa ou prolongada, a perspectiva geral permanece otimista em relação ao longo prazo. O mercado de Bitcoin, ainda que influenciado por fatores macroeconômicos e pela maior participação institucional, continua apresentando fundamentos sólidos que sustentam uma trajetória ascendente, especialmente se houver um alívio nas preocupações imediatas sobre recessão ou desaceleração.

Em resumo, embora existam riscos substanciais e legítimas preocupações econômicas, os dados e análises atuais sugerem que, no curto prazo, tanto uma recessão profunda nos Estados Unidos quanto um encerramento definitivo do ciclo de alta do Bitcoin ainda não estão claramente delineados.

#HODL