Resumo

- 👉 A adoção corporativa do Bitcoin está se tornando um dos principais vetores estruturais de valorização do ativo no médio e longo prazo;

- 👉 A mudança contábil aprovada pelo FASB nos EUA permite que empresas reportem Bitcoin a valor justo, desbloqueando o apetite institucional;

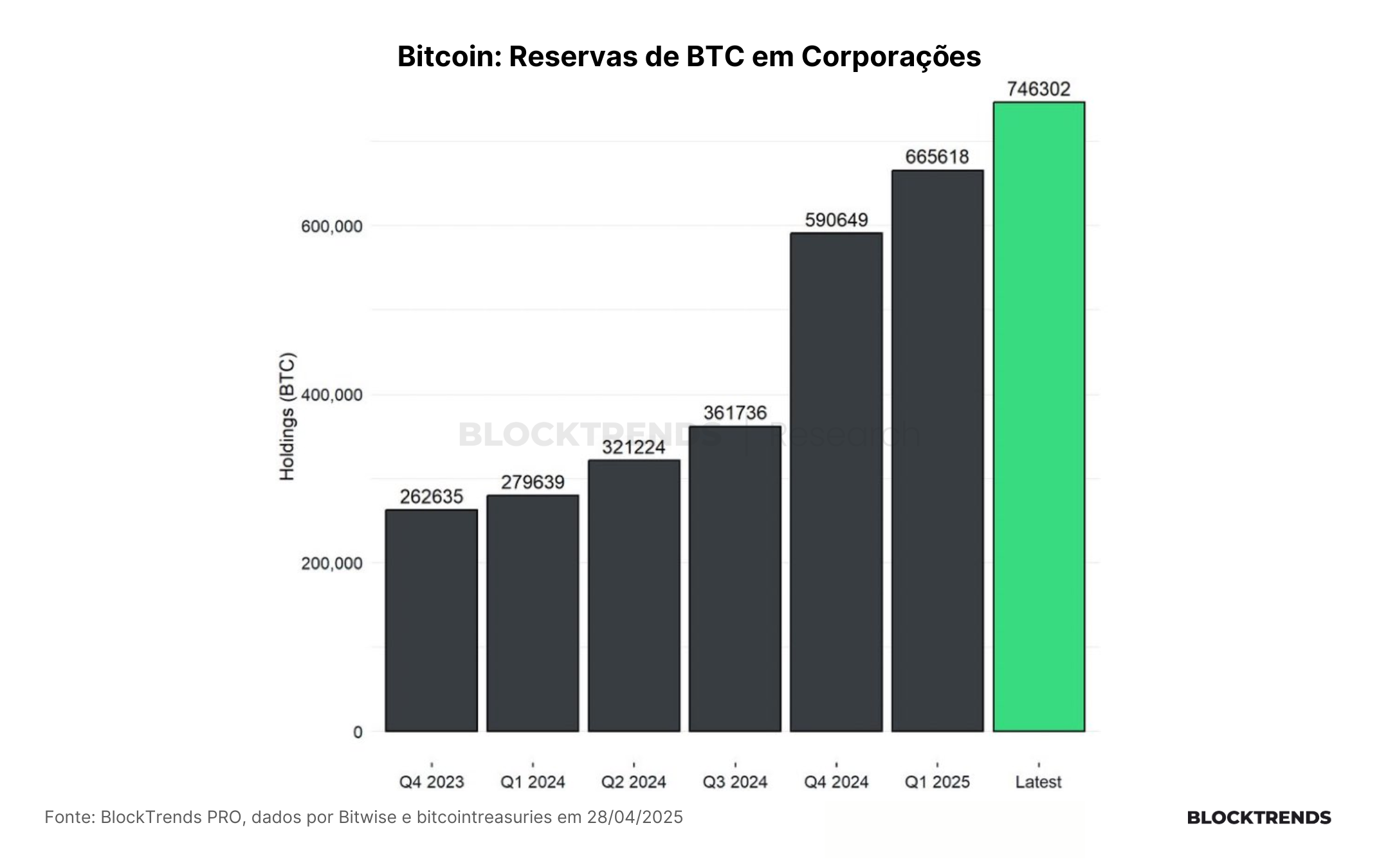

- 👉 A Strategy (ex-MicroStrategy) lidera essa tendência, com 555.450 BTCs e prêmio de 250% sobre o NAV, atraindo investidores como Allianz e BlackRock;

- 👉 Empresas como Semler Scientific, Méliuz, Twenty One Capital e The Blockchain Group também passaram a alocar BTC como ativo estratégico;

- 👉 O ambiente macroeconômico, com 67% dos bancos centrais cortando ou mantendo juros e M2 global acima de US$ 108 tri, estimula busca por ativos escassos;

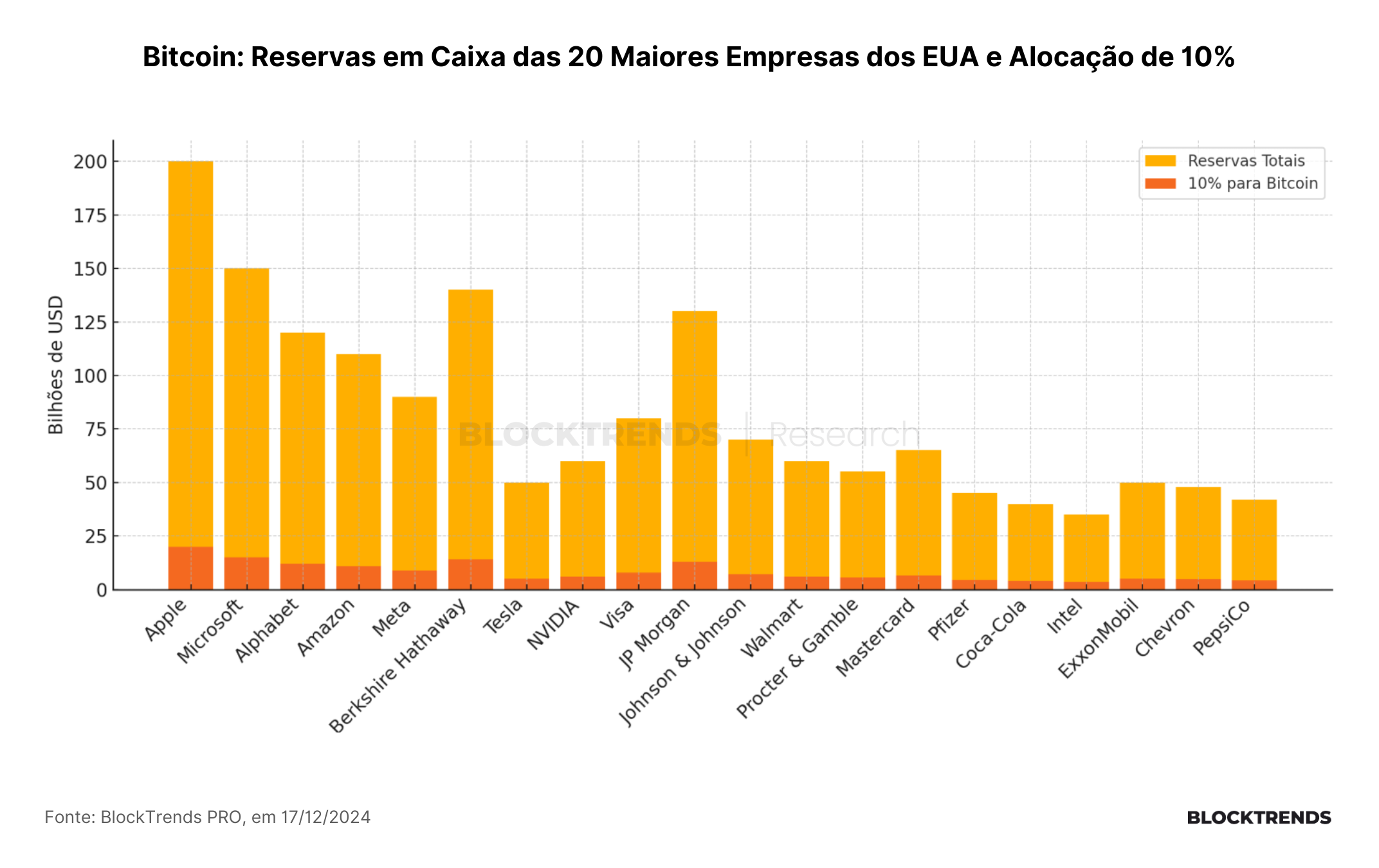

- 👉 A alocação de apenas 10% do caixa das 20 maiores empresas dos EUA poderia gerar US$ 164 bi em demanda, elevando o BTC acima de US$ 600 mil;

- 👉 A valorização do Bitcoin melhora os balanços das empresas já expostas, criando um ciclo reflexivo que facilita novas emissões e compras;

- 👉O custo de entrada mais alto para novas empresas valoriza ainda mais as que já acumulam BTC, reforçando a pressão compradora estrutural;

- 👉 O mercado segue em regime de baixa volatilidade, com fluxo ainda tímido do varejo, mas acúmulo intenso por parte de baleias institucionais;

- 👉 Baleias aumentaram em 41 mil BTCs suas reservas nas últimas 4 semanas, sugerindo convicção institucional em meio ao cenário macro incerto;

- 👉 O mercado aguarda decisão do FOMC, com consenso por manutenção dos juros, mas precificando cinco cortes em 2025;

- 👉Projeções apontam para estagflação nos EUA, com queda do PIB para 1,5% e núcleo do PCE acima de 2,8%, mas inflação corrente segue controlada;

- 👉 Expectativas inflacionárias estão descoladas dos dados reais e podem se reverter caso haja acordo comercial nos EUA;

- 👉Mesmo sem cortes imediatos, o ciclo de afrouxamento monetário é provável, e pode resultar em nova rodada de liquidez e valorização do BTC;

- 👉 O Bitcoin entra em uma nova era de adoção institucional, marcada por estratégias de acúmulo de longo prazo em estruturas corporativas e financeiras sofisticadas.

Introdução

Nos últimos meses, a narrativa dominante sobre o Bitcoin tem girado em torno da lateralização de preços e da ausência de grandes catalisadores macroeconômicos no curto prazo. No entanto, por trás dessa aparente estagnação, uma transformação estrutural silenciosa está em curso: empresas estão se consolidando como os novos compradores passivos de Bitcoin.

Ao contrário de ciclos anteriores, marcados por investidores oportunistas, o ciclo atual começa a ser moldado por fluxos corporativos estáveis, duradouros e estrategicamente ancorados em tesourarias robustas. Este relatório explora por que esse movimento pode redefinir o equilíbrio entre oferta e demanda do Bitcoin nos próximos anos.

Vamos lá!

Empresas são os compradores “passivos” que poucos perceberam

A crescente adoção corporativa do Bitcoin representa, sob uma ótica quantitativa e estrutural, uma das forças mais relevantes de sustentação e valorização contínua do ativo no médio e longo prazo. Diferentemente de ciclos anteriores, marcados predominantemente pela entrada de investidores individuais ou de natureza especulativa, o novo fluxo comprador emerge de tesourarias empresariais e instituições com balanços sólidos, horizontes estratégicos de longo prazo e objetivos claros de preservação patrimonial.

A mudança contábil introduzida recentemente pelo FASB nos Estados Unidos é um divisor de águas nesse processo. Ao permitir que companhias passem a reportar seus ativos digitais pelo valor justo de mercado, a norma elimina as distorções que desincentivavam alocações mais agressivas.

A assimetria anterior, que obrigava a contabilização de perdas permanentes mas vedava o reconhecimento de lucros não realizados, impunha um viés conservador que deixava de refletir a real saúde financeira das empresas com exposição a Bitcoin. Com a nova regra, o Bitcoin torna-se uma reserva estratégica contabilmente viável, desbloqueando o apetite institucional.

A Strategy (ex-MicroStrategy) é o caso mais emblemático dessa tese. Com 555.450 BTC sob custódia e um modelo baseado na emissão de dívida conversível e ações para aquisição sistemática de Bitcoin, a companhia se tornou uma proxy corporativa do ativo digital. O prêmio de mais de 250% sobre o valor patrimonial líquido (NAV) das suas ações reflete uma narrativa de crescimento endossada pelo mercado: enquanto conseguir captar capital mais barato do que a taxa de valorização esperada do BTC, a operação segue sendo financeiramente racional. Além disso, a presença de players institucionais como Allianz, BlackRock e Royal Bank of Canada entre os detentores desses títulos reforça a robustez do modelo.

Outras empresas estão seguindo caminhos semelhantes. A Semler Scientific aumentou recentemente sua posição para 3.634 BTC, enquanto a brasileira Méliuz iniciou sua estratégia com a compra de 45,72 BTC, alocando 10% de seu caixa. A Twenty One Capital, com 42.000 BTC, nasce já estruturada como holding focada exclusivamente em Bitcoin, com backing de investidores de peso como Tether, SoftBank e Bitfinex. Já a The Blockchain Group projeta acumular 260.000 BTC até 2033, adotando uma estratégia de longo prazo de valorização por ação.

A lógica por trás desse movimento reside na estrutura macroeconômica atual. Com 67% dos principais bancos centrais reduzindo ou mantendo juros, e o M2 global superando os US$ 108 trilhões, há um claro excesso de liquidez estrutural pressionando gestores a buscar ativos escassos, resilientes e descolados do risco soberano. O Bitcoin, com sua oferta limitada a 21 milhões de unidades e liquidez global crescente, se apresenta como uma das poucas alternativas genuínas para essa demanda.

Não é apenas o volume de entrada que importa, mas a natureza desse capital. Empresas tendem a ter uma baixa propensão à venda em ciclos de curto prazo, especialmente quando seus incentivos estão atrelados à consolidação de uma estratégia institucional. Isso cria uma nova base estável de demanda, reduz a volatilidade estrutural e eleva o preço de equilíbrio de mercado.

Já trouxemos um estudo aqui no BlockTrends PRO que mostrando o impacto que a alocação de apenas 10% do caixa das 20 maiores empresas americanas, que naquele período somavam US$ 1,6 trilhão em reservas, adicionaria cerca de US$ 164 bilhões em demanda ao mercado de Bitcoin. Com base em modelos de multiplicadores de liquidez, isso poderia elevar o preço do ativo para mais de US$ 600 mil por unidade, pegando apenas esse vetor de demanda e excluindo ETFs, empresas, institucionais e países.

Além da pressão estrutural de demanda, há um componente reflexivo pouco falado: a subida de preço melhora os balanços das empresas já expostas, o que facilita novas emissões de capital e realimentação do ciclo. É um efeito dominó de valorização ancorado por fundamentos contábeis e macroeconômicos.

Além disso, o custo de entrada se torna cada vez mais alto, gerando outro componente reflexivo. As empresas que possuem reservas de bitcoin hoje adquiriram a um determinado custo, as tornando num valor determinado com base na sua estrutura de capital e gastos, mas as empresas futuras que entrarão terão um custo cada vez mais elevado, necessitando de cada vez mais capital, o que multiplica a valoração das já existentes.

Sob essa ótica, a tese da adoção corporativa não deve ser lida apenas como uma narrativa de curto prazo, mas como uma nova arquitetura de liquidez e demanda que tende a se intensificar nos próximos ciclos. O mercado está deixando de ser majoritariamente especulativo e se tornando estruturalmente escasso, com implicações profundas para a precificação futura do Bitcoin.

Mercado em modo “standby” enquanto FED decide juros

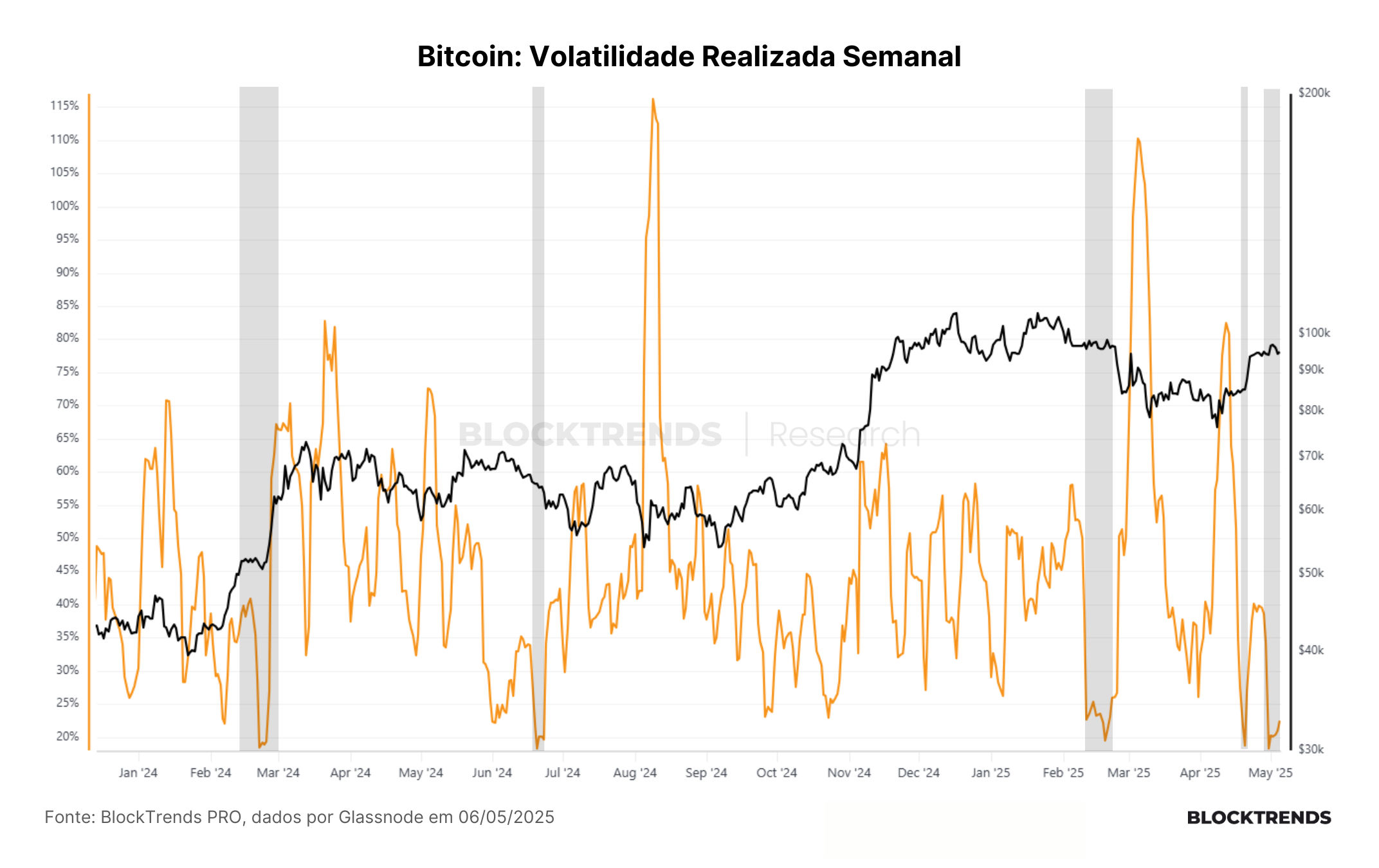

O mercado de criptoativos, especialmente o Bitcoin, entrou em uma fase clara de lateralidade e inércia, caracterizada por um regime de baixa volatilidade e volume. A volatilidade realizada semanal do BTC atingiu seu menor patamar em mais de um ano, oscilando abaixo de 30% ao ano, conforme mostra o gráfico atualizado até 06 de maio de 2025.

Esse comportamento historicamente precede movimentos explosivos de preço, mas a estrutura atual da rede, medida por métricas on-chain como o fluxo de capital no realized cap, ainda sugere fragilidade para sustentar uma nova tendência de alta consistente.

De fato, ainda que haja sinais de entrada de capital, como evidenciamos recentemente aqui no BlockTrends PRO, o ritmo é inferior ao observado durante o rally de novembro e dezembro de 2024. A principal explicação para essa apatia está no cenário macroeconômico, especialmente nas incertezas em torno da política monetária dos Estados Unidos.

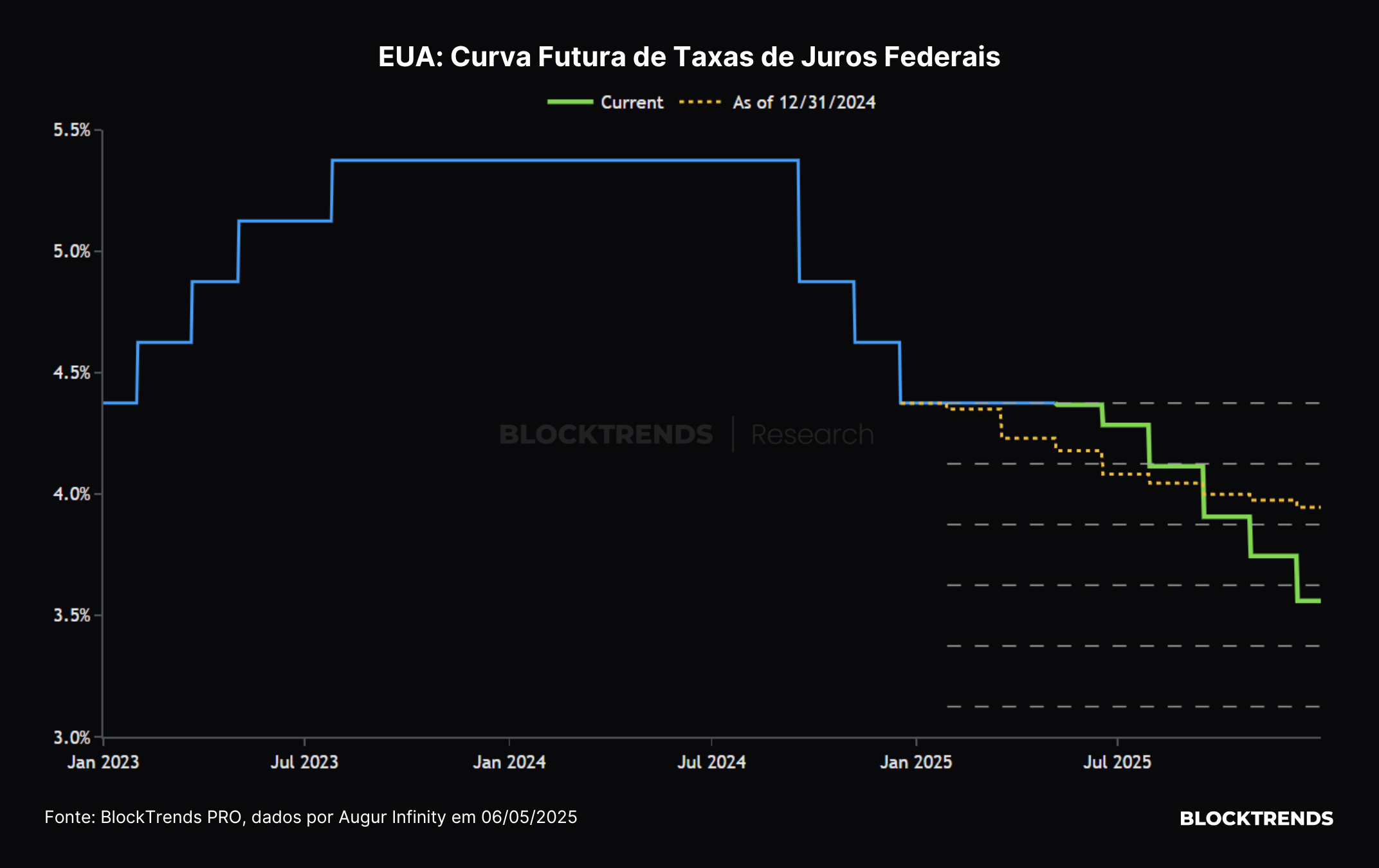

O mercado encontra-se em modo “standby” diante da decisão do Federal Reserve marcada para esta quarta-feira. O consenso aponta para a manutenção das taxas no patamar atual, mas os contratos futuros seguem precificando cinco cortes de juros ao longo de 2025.

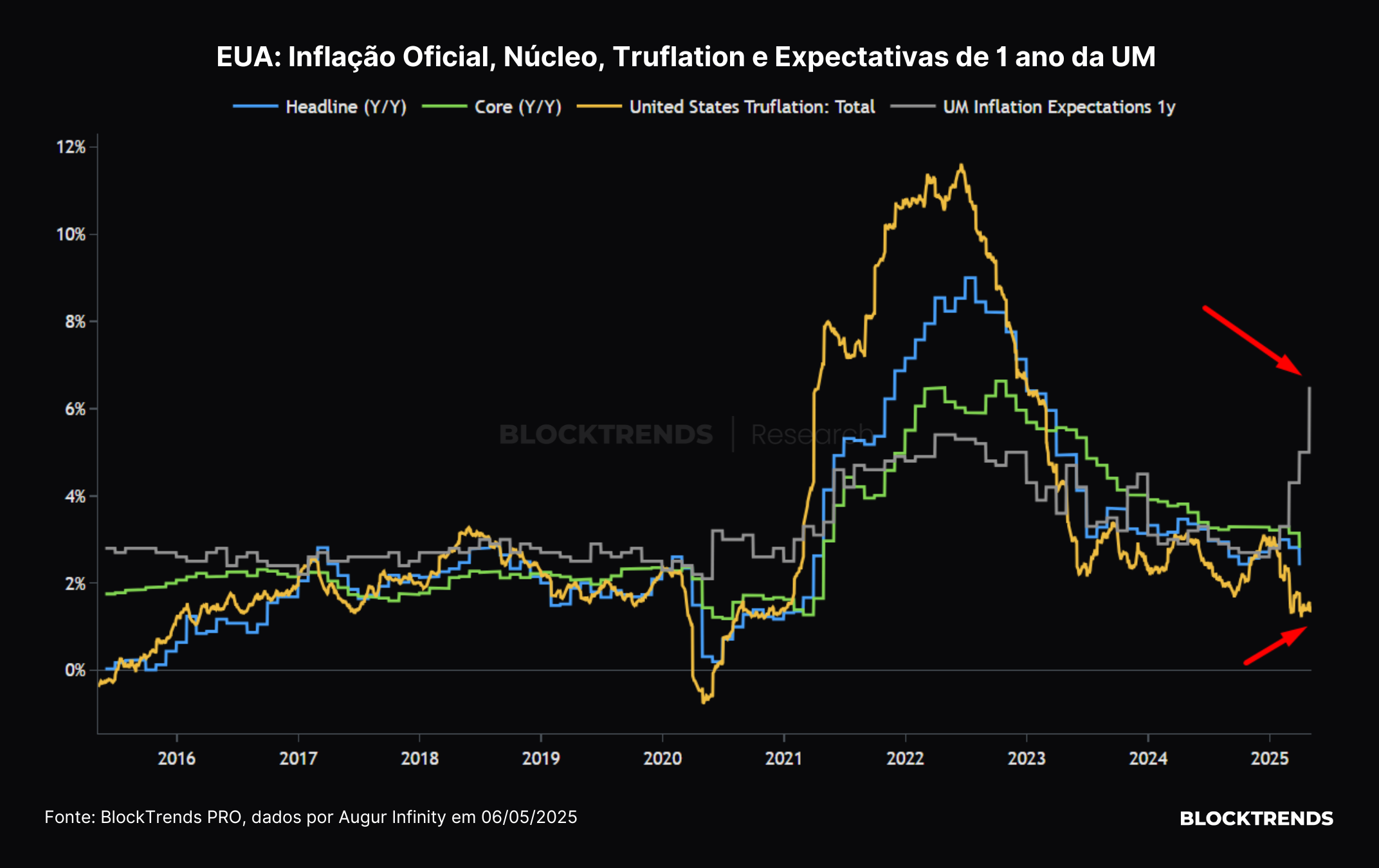

O pano de fundo é de desaceleração econômica combinada com elevação das expectativas inflacionárias, compondo o que muitos classificam como um cenário de estagflação. Projeções de consenso para o PIB norte-americano em 2025 apontam para uma queda da taxa de crescimento para a casa de 1,5%, ao passo que a inflação medida pelo índice PCE básico (core PCE) está revisada para cima, acima de 2,8% ao ano. No entanto, esse sentimento pode estar descolado da realidade.

As expectativas inflacionárias de 1 ano, captadas pela pesquisa da Universidade de Michigan, voltaram a subir com força, mas os dados de inflação corrente seguem ancorados. Tanto os índices oficiais quanto as medições em tempo real como o Truflation indicam desaceleração inflacionária.

A diferença entre expectativas e dados concretos está diretamente associada ao temor de novas tarifas comerciais que poderiam ser implementadas em um eventual segundo mandato de Donald Trump. Caso haja um acordo comercial ou sinalização mais branda nos próximos meses, esse prêmio inflacionário nas expectativas pode se dissipar rapidamente.

Mesmo diante da resistência do Fed em cortar juros de forma imediata, o ciclo de afrouxamento monetário segue como um cenário plausível no horizonte de três a seis meses. A curva futura de juros já embute uma queda gradual ao longo de 2025, podendo ser acelerada conforme os indicadores de atividade mostrem uma desaceleração mais acentuada. Nessas condições, não está descartada uma nova rodada de injeção de liquidez nos mercados, o que serviria como catalisador para ativos escassos como o Bitcoin.

Portanto, apesar do atual “modo standby” dos mercados, acreditamos que o ciclo de alta do Bitcoin não está encerrado. A resolução dos impasses envolvendo o rumo da política monetária dos EUA deverá atuar como gatilho para o próximo grande movimento do ativo, seja pela confirmação do ciclo de cortes de juros ou pela reavaliação das expectativas inflacionárias diante dos dados concretos.

Em resumo, o mercado segue lateralizado em um ambiente de alta compressão de volatilidade, com expectativas elevadas, mas fundamentos técnicos ainda não tão robustos para sustentar altas de forma orgânica. O curto prazo dependerá fortemente das decisões do Comitê Federal de Mercado Aberto (FOMC), mas o médio prazo permanece construtivo para o Bitcoin dentro do atual ciclo macro de liquidez.

Conclusões

O mercado segue operando em um regime de baixa volatilidade, refletindo uma postura generalizada de espera por sinais mais claros do ambiente macroeconômico. Essa contenção se manifesta principalmente na demanda por parte de investidores de varejo e no comportamento lateral dos preços do Bitcoin. No entanto, por trás dessa aparência de estagnação, movimentos relevantes estão sendo conduzidos por players institucionais, que seguem acumulando o ativo silenciosamente.

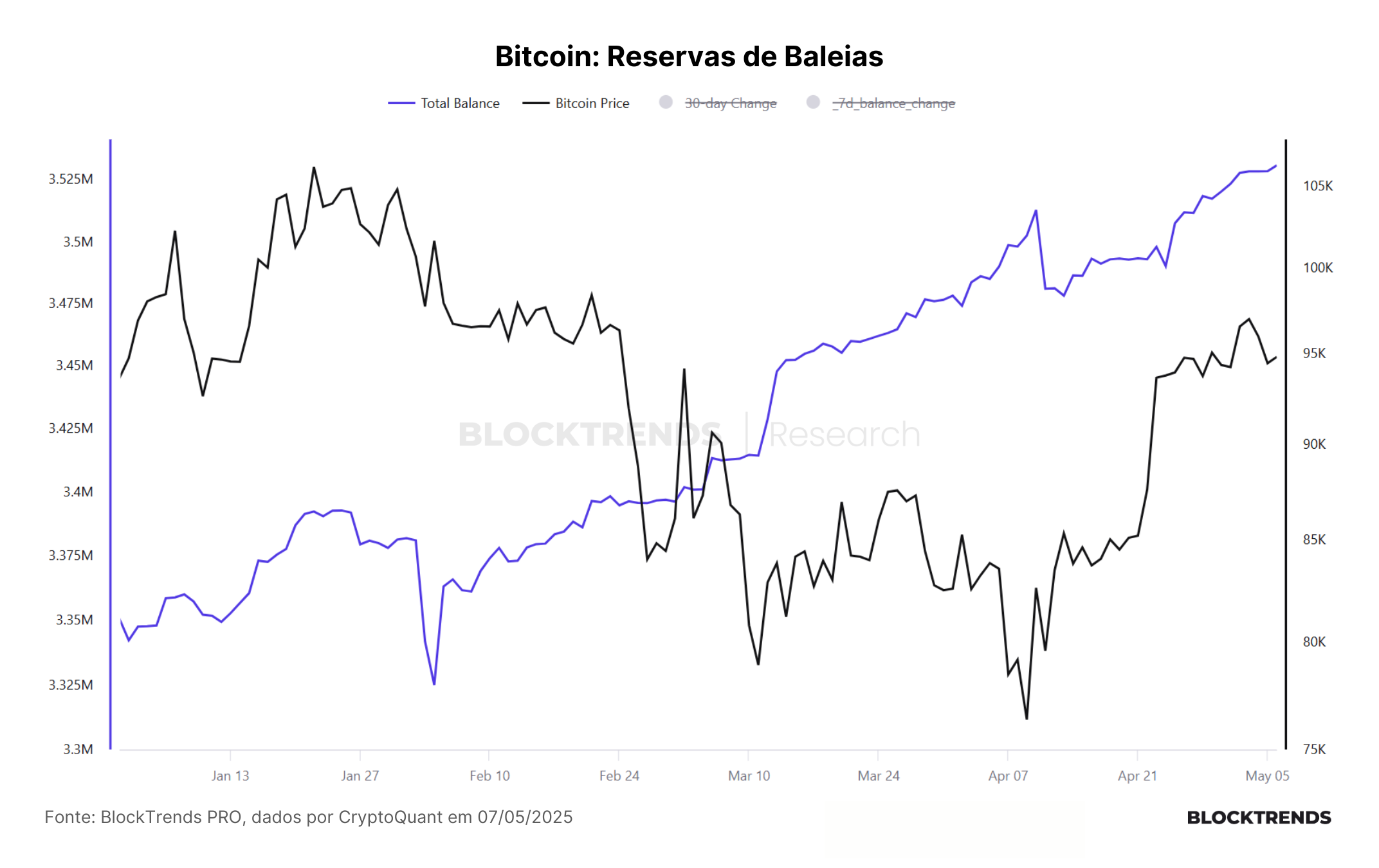

Nas últimas quatro semanas, as carteiras on-chain de grandes detentores, conhecidas como “baleias”, aumentaram suas reservas em mais de 41 mil BTCs. Esse volume representa não apenas uma convicção elevada em relação ao ativo, mas também uma possível antecipação de um novo ciclo de valorização. Esse padrão de comportamento se distancia da dinâmica vista em ciclos anteriores, nos quais a participação institucional era fortemente ligada à captura de movimentos de preço de curto e médio prazo.

A atual mudança de perfil é impulsionada pela entrada de corporações que passaram a adotar o Bitcoin como ativo estratégico de tesouraria. Esse movimento, por sua natureza estrutural, tende a gerar uma demanda contínua, funcionando como um mecanismo de compra passiva. Empresas como Strategy, Semler Scientific, Méliuz, Twenty One Capital e The Blockchain Group não apenas compraram o ativo, mas desenharam modelos de negócio que incorporam o Bitcoin como núcleo da estratégia de longo prazo. Em muitos casos, há conversão direta de fluxo de caixa operacional ou emissão de dívida para financiar novas compras.

A relevância desse fenômeno vai além do volume absoluto alocado. Trata-se de uma nova classe de compradores, com mandato claro de acúmulo e horizonte temporal estendido. Isso contrasta com a postura mais oportunista de fundos e investidores institucionais tradicionais, que, no último ciclo, exploraram o Bitcoin predominantemente como instrumento de arbitragem e beta direcional. Agora, o comportamento lembra mais o de uma política de reservas cambiais do que o de um trade de risco.

Ainda é cedo para quantificar o impacto total desse fluxo comprador no preço do ativo. Contudo, os dados on-chain e as movimentações corporativas apontam para um novo paradigma de liquidez estrutural. Nesse cenário, cada correção de preço pode representar uma oportunidade de reposicionamento por parte dessas entidades, reforçando a formação de um piso de demanda resiliente e crescente ao longo do tempo.

Apesar da dependência de curto prazo em torno das decisões e projeções do FOMC, especialmente sobre o futuro da política monetária e taxa neutra, o panorama de médio e longo prazo para o Bitcoin permanece construtivo. Entramos em uma nova era de adoção, onde a percepção de que o Bitcoin é um ativo monetário superior — em termos de escassez, portabilidade, resistência à censura e independência política — começa a ser incorporada gradualmente pelos fluxos institucionais.

A convergência entre macroeconomia, finanças corporativas e estruturas de tesouraria leva à formação de uma nova classe de holders: as empresas públicas com mandato de acumulação. Isso cria uma pressão compradora persistente que, mesmo que ainda não reflita totalmente nos preços atuais, tende a se intensificar conforme novas empresas seguem esse caminho. A simetria entre fluxo e preço, típica de ciclos anteriores, começa a ser substituída por uma simetria entre convicção institucional e acúmulo estrutural.

Nesse contexto, o Bitcoin se posiciona como o ativo antifrágil de uma nova arquitetura monetária, sendo progressivamente reconhecido e absorvido como reserva de valor institucional. Em outras palavras, estamos otimistas.

#HODL