Resumo

-

👉 Inflação dos EUA desacelera para perto de 2% ao ano, mas ainda levemente acima da meta do Fed, com cerca de 36% do CPI baseado em estimativas;

-

👉 Núcleo da inflação segue pouco acima de 2% e gráficos mostram queda consistente desde o pico superior a 8% em 2021-2022;

-

👉 Risco de uma nova onda inflacionária em 2026 se choques de energia e serviços coincidirem com crédito em expansão;

-

👉 Taxa de desemprego reacelera para 4,3% e revisões negativas do payroll indicam enfraquecimento do mercado de trabalho;

-

👉 Histórico mostra que desemprego em alta após fundo baixo costuma antecipar desaceleração econômica;

-

👉 Balanço do Fed, operações de repo e conta do Tesouro impactam liquidez mais que os juros de curto prazo;

-

👉 Queda do reverse repo e menor saldo do TGA aumentam reservas bancárias e melhoram as condições de crédito;

-

👉 Estimativas do GDPNow projetam crescimento real anualizado acima de 3% no terceiro trimestre de 2025;

-

👉 Possível modo emergencial do Fed em caso de desaceleração intensa pode gerar queda temporária em ativos de risco;

-

👉 Reaceleração da inflação em 2026 forçaria o Fed a subir juros e enxugar liquidez, ampliando a volatilidade;

-

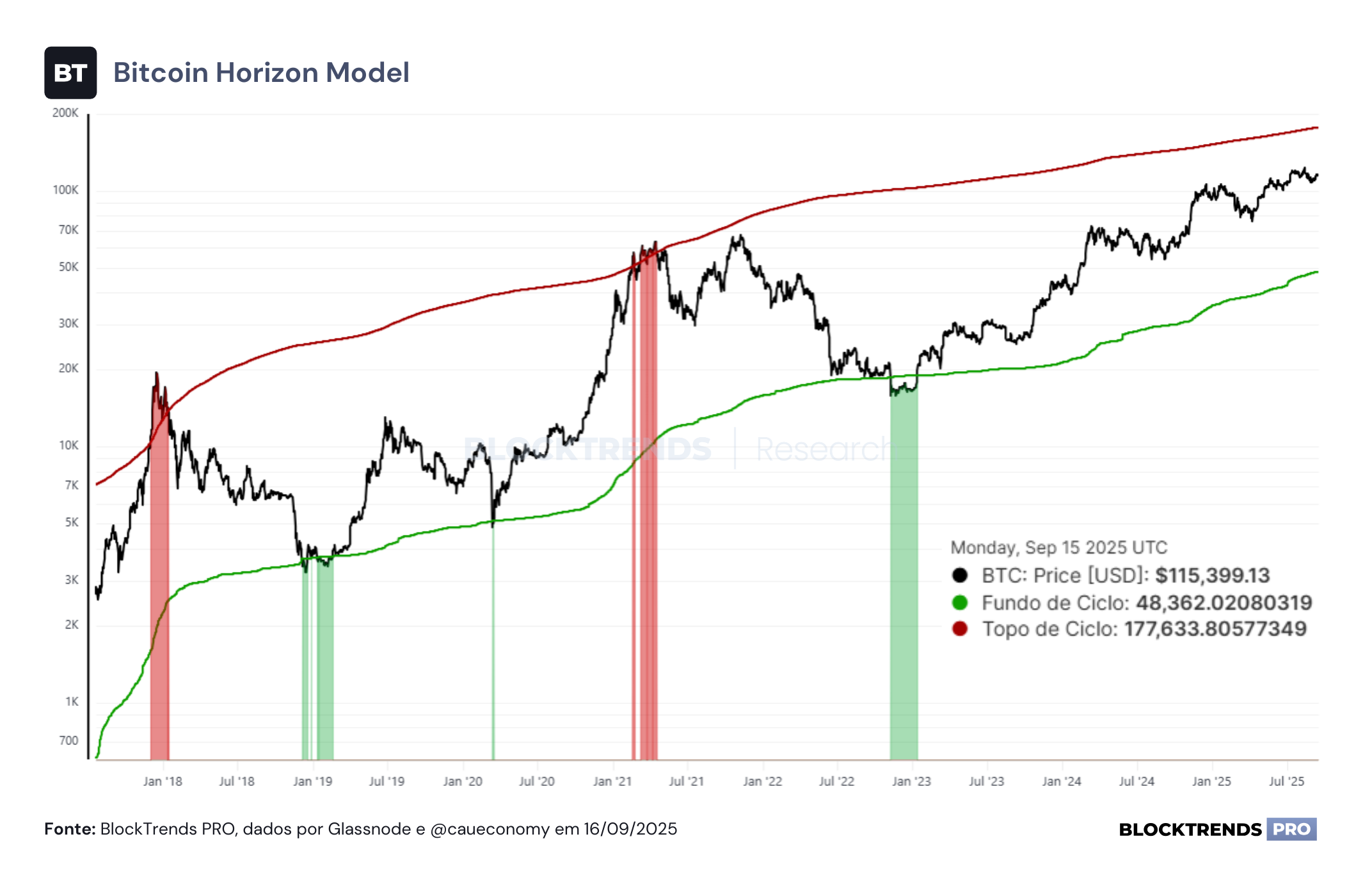

👉 Topo do ciclo do Bitcoin é esperado entre o fim de 2025 e 2026, com fundo provável entre 2026 e 2027;

-

👉 Estratégia recomendada é acumular BTC em recuos e gerenciar risco com dados on-chain e macroeconômicos, sem tentar prever topos ou fundos exatos.

Introdução

Este relatório aprofunda a análise das forças macro que moldam o mercado norte-americano e seus impactos sobre o Bitcoin, examinando a trajetória da inflação e a confiabilidade dos dados oficiais, a desaceleração do mercado de trabalho, o mandato duplo do Federal Reserve e o papel dos diversos canais de liquidez que vão além da taxa básica de juros.

Com base em gráficos atualizados e métricas de crescimento, a leitura integra economia real, política monetária e comportamento de ativos digitais para oferecer uma visão detalhada do ambiente que sustenta – ou pressiona – os preços no próximo ciclo.

Vamos lá!

Corte de juros retornam com mercado de trabalho enfraquecendo

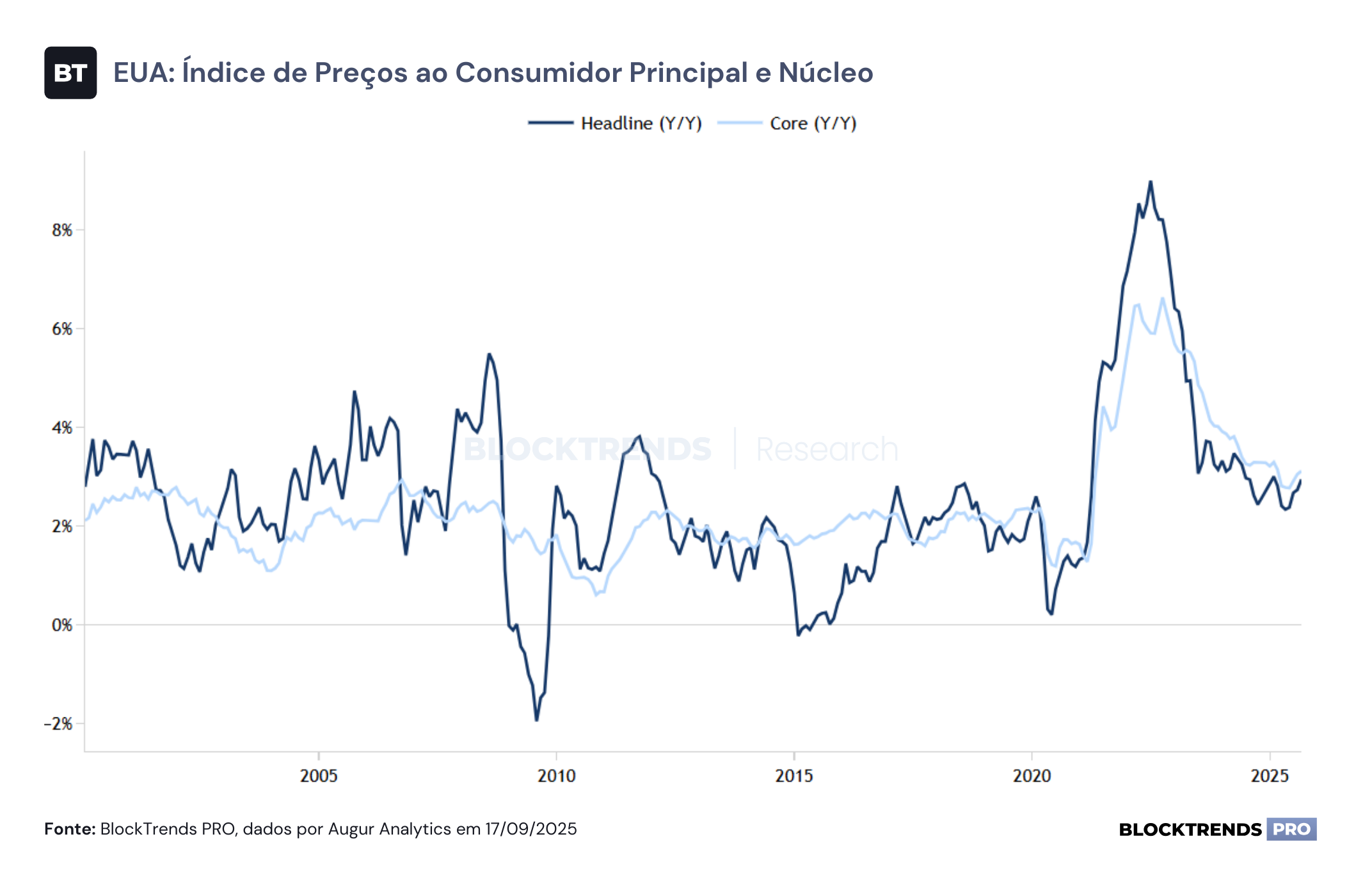

A fotografia de inflação nos Estados Unidos hoje é de desaceleração clara quando comparada aos picos de 2021 e 2022, mas ainda ligeiramente acima da meta do Federal Reserve. O índice cheio se encontra próximo de 2 por cento ao ano e o núcleo permanece pouco acima disso, algo visível no gráfico de Headline e Core em doze meses que mostra a curva descendo desde o topo acima de 8 por cento e aproximando-se do patamar historicamente consistente com estabilidade de preços.

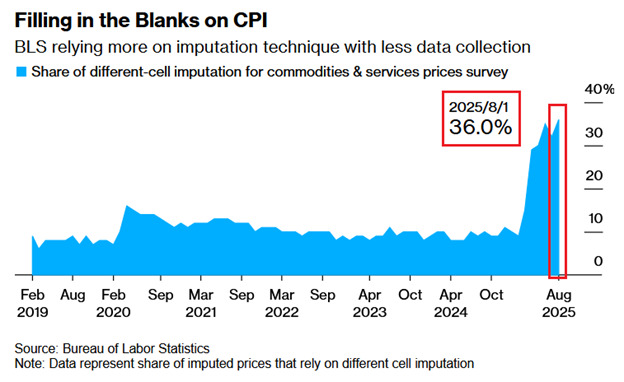

É importante acrescentar que a leitura do CPI perdeu parte de sua precisão recente. O Bureau of Labor Statistics elevou o uso de imputação estatística para preencher lacunas de coleta e o painel de Filling in the Blanks indica que cerca de 36 por cento do índice em agosto passou a ser estimado em vez de observado diretamente.

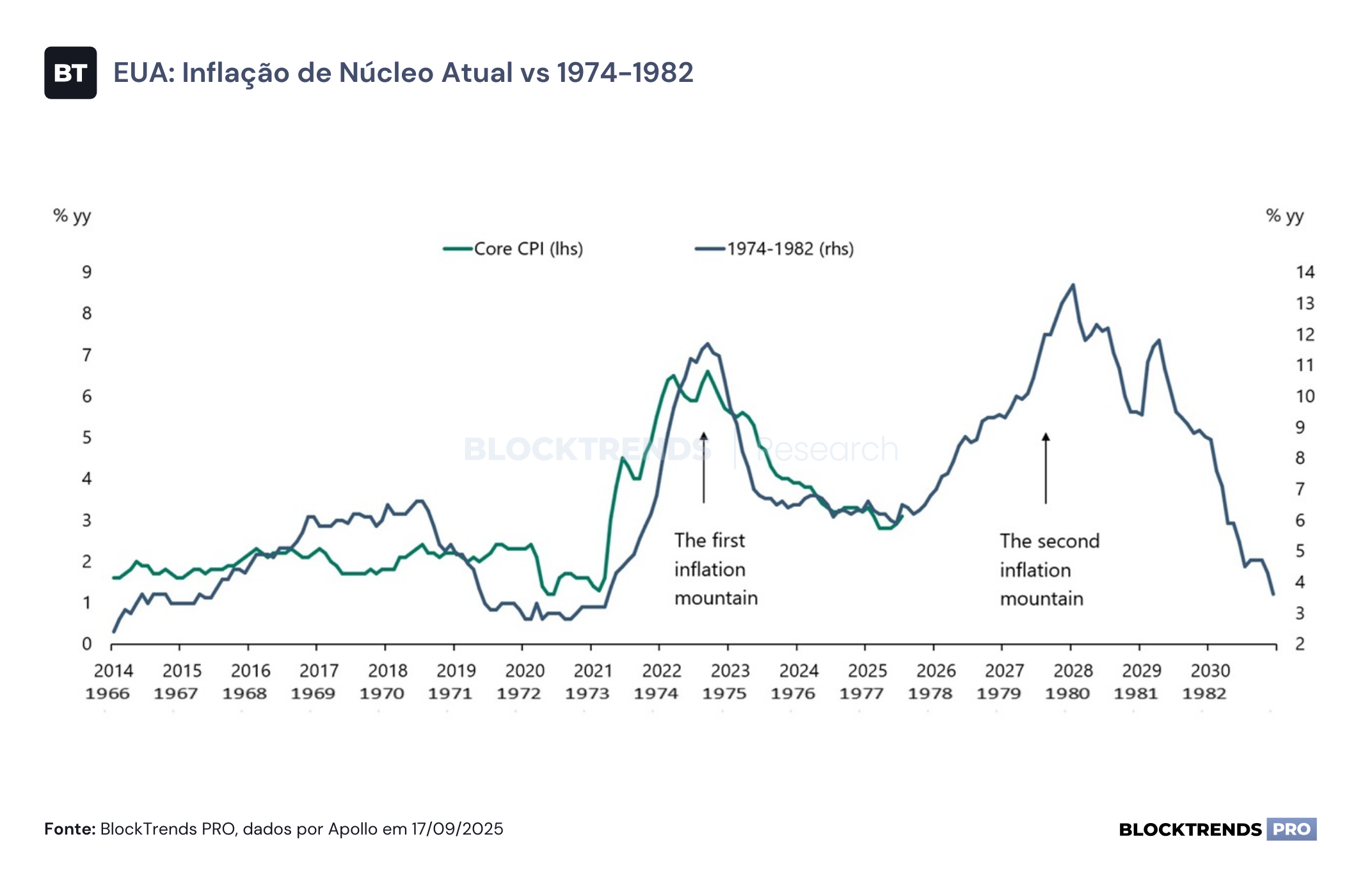

Isso fragiliza a leitura pontual de um mês para o outro e recomenda olhar tendências suavizadas, médias móveis e medidas alternativas como trimmed mean, mediana e deflatores setoriais. O paralelo com os anos 70, que aparece no overlay da inflação de núcleo atual com o período 1974 a 1982, reforça a cautela.

A primeira montanha de inflação foi vencida na virada de 2022 para 2023, mas o contorno do gráfico antigo ilustra o risco de uma segunda montanha caso choques de oferta e um mercado de trabalho ainda apertado coincidam com expansão de crédito e recomposição de margens. Esse risco fica mais evidente para 2026, quando choques de energia, aluguel e serviços pressionariam núcleos, demandando nova reação do Fed.

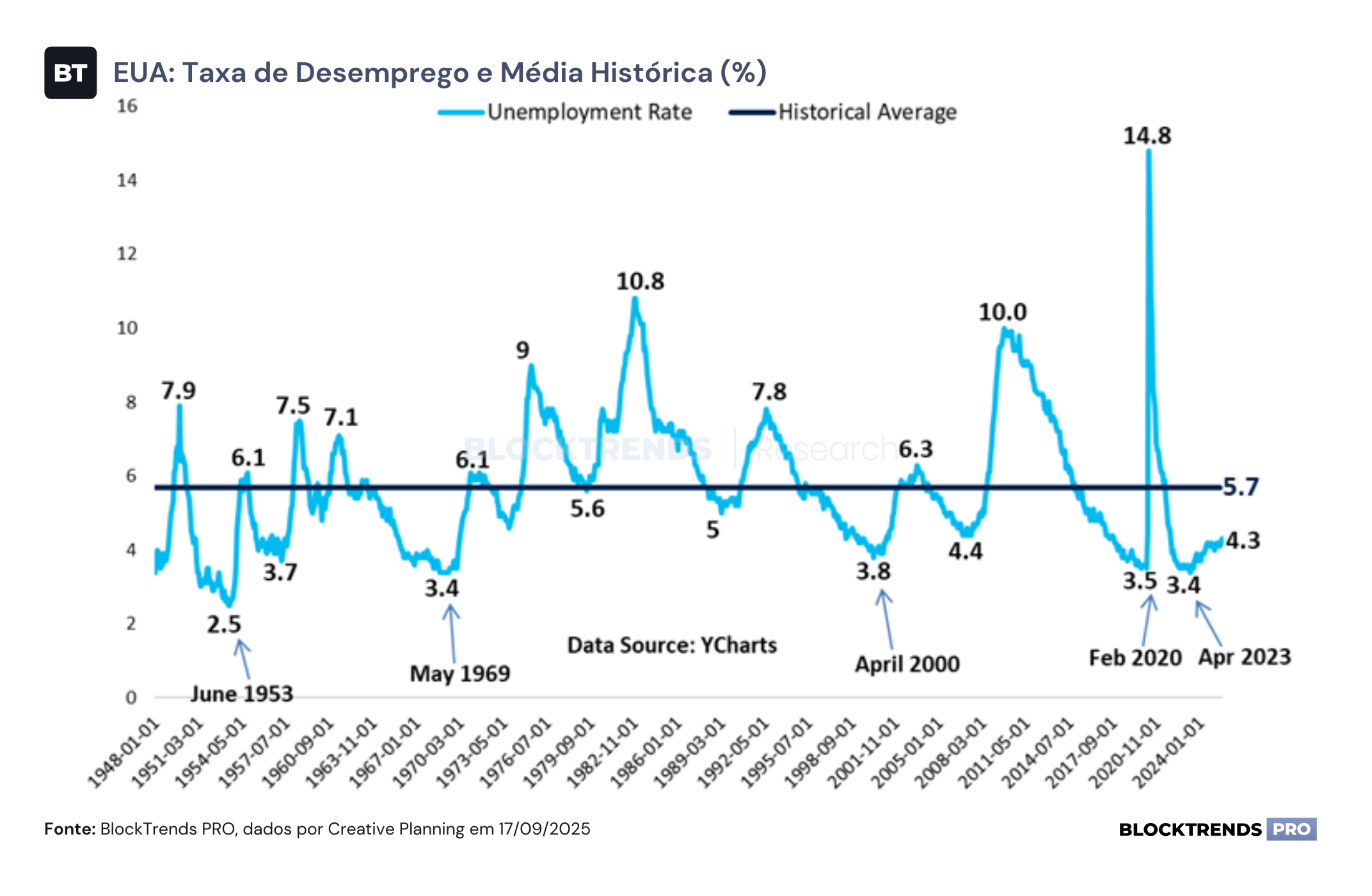

O mercado de trabalho já fornece sinais de arrefecimento que dialogam com a trajetória de preços. A taxa de desemprego reacelerou para a casa de 4,3 por cento, ainda inferior à média histórica de 5,7 por cento, porém em tendência de alta que costuma anteceder quedas na atividade.

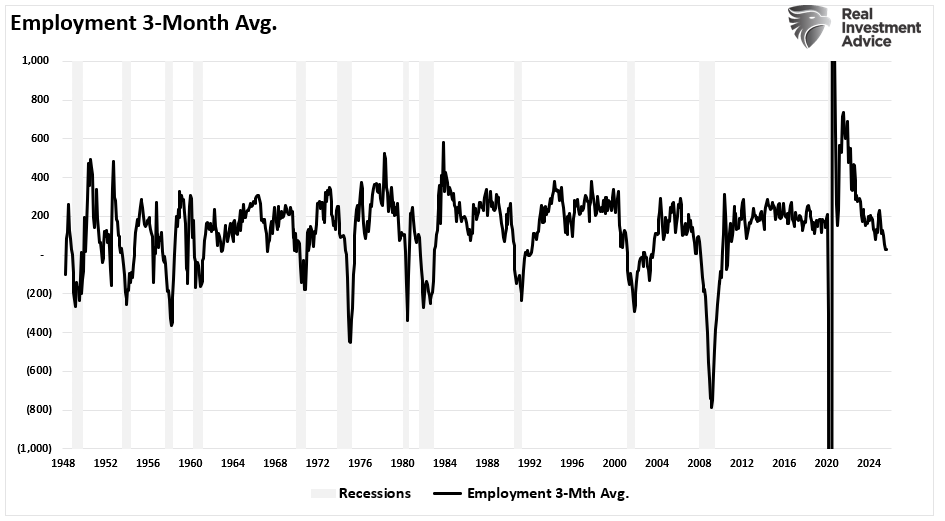

As revisões do payroll confirmam que a primeira divulgação vinha superestimando contratações. O gráfico acima mostra a média trimestral das variações convergindo para níveis baixos e com episódios de leitura negativa nas últimas janelas, o que traduz desaceleração do emprego agregado mesmo com a taxa de participação relativamente estável.

Em ciclos anteriores, essa combinação de desemprego subindo a partir de fundos muito baixos com revisões negativas do payroll geralmente se encaixou nas fases intermediárias do aperto monetário, quando os efeitos defasados da política começam a bater mais forte no emprego de serviços e no capex de setores sensíveis a juros.

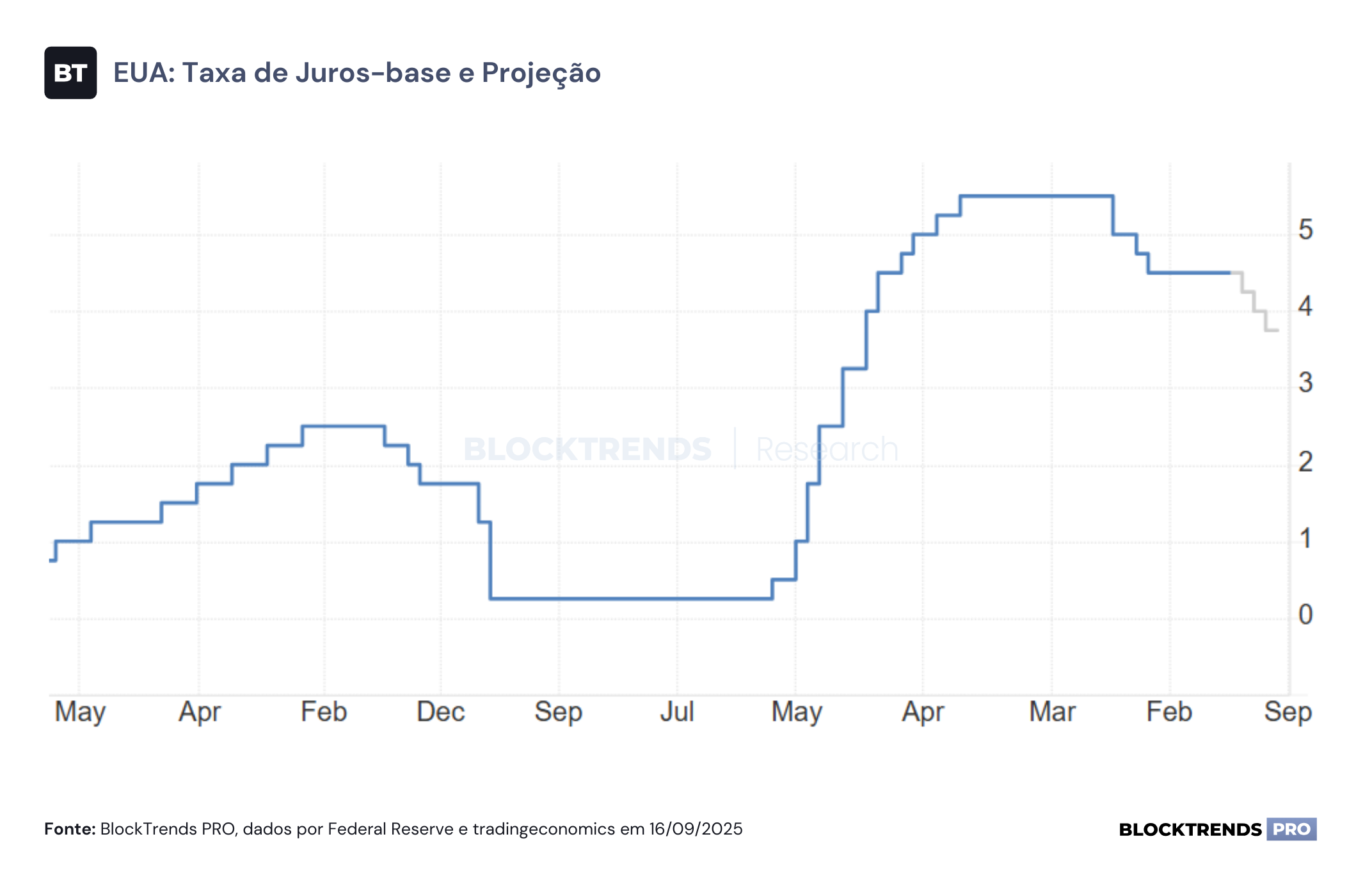

Esse pano de fundo recoloca o mandato duplo do Federal Reserve no centro do pricing de ativos. O banco central persegue estabilidade de preços e máximo emprego. Quando a inflação domina a função de reação, a política tende a apertar condições financeiras, elevar juros reais e reduzir prêmios de risco. Foi o que vimos de 2022 em diante. Quando o emprego deteriora e a inflação cede, o pêndulo volta para o suporte à atividade, liberando liquidez, achatando a estrutura a termo e estreitando spreads.

Em 2020 o choque mundial levou a um modo emergencial com expansão de balanço, facilidades de crédito e orientação futura, e a consequência foi uma forte valorização de equities, imóveis e cripto. Em 2022 e 2023, a direção se inverteu e os múltiplos comprimiram. Essa dinâmica é nítida no gráfico de taxa básica que sai de patamares próximos de zero, sobe até algo em torno de 5,25 a 5,5 por cento e começa a recuar em 2025 para a faixa de 4 por cento, com projeções de cortes graduais à frente se a desinflação continuar.

Entretanto, a leitura mais aprofundada do ciclo pede ir além da taxa de curto prazo. Liquidez doméstica nasce de vários encanamentos. O balanço do Fed e o ritmo de QT ou QE influenciam reservas bancárias. O estoque do reverse repo funcionando como colchão drenou centenas de bilhões e quando esse estoque cai, as reservas disponíveis para o sistema aumentam mesmo sem cortes agressivos de juros.

A conta única do Tesouro, o TGA, quando desce injeta base monetária e quando sobe a retira. As operações de repo e os programas de crédito setoriais modulam fricções. Por isso dizemos que juros de curto prazo isoladamente são um indicador fraco de liquidez.

Em 2025 já observamos melhora de condições através desses canais, e o preço do Bitcoin costuma ser um bom sensor dessa mudança. O movimento mais construtivo de preço ao longo do segundo semestre conversa com a perspectiva de transmissão de liquidez para o quarto trimestre.

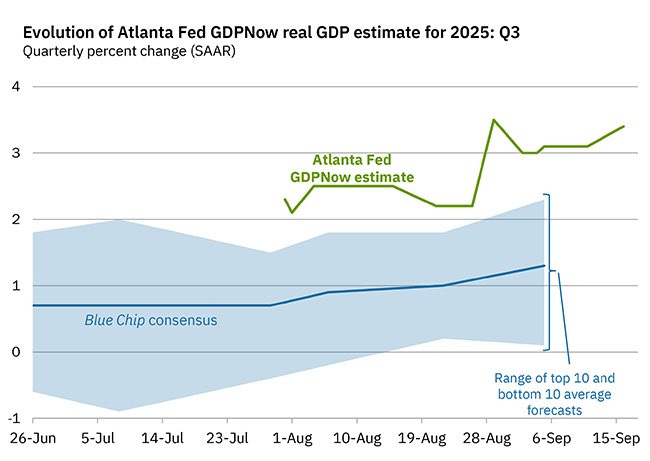

O gráfico do GDPNow do Fed de Atlanta aponta estimativas de crescimento real anualizado para o terceiro trimestre acima a 3 por cento com viés de continuidade, sugerindo que a demanda resiliente permite cortes graduais sem risco imediato de reaceleração forte de preços.

O cenário central que trabalhamos considera duas fases distintas. Na primeira fase, que atravessa o fim de 2025, a melhora de liquidez não oriunda apenas de cortes na taxa de juros do FED, que deve se iniciar hoje e continuar na próxima reunião, dá sustentação para ativos de risco, com o Bitcoin se beneficiando de aumento na velocidade de criação de crédito/oferta monetária e de uma base de compradores institucionais mais ampla.

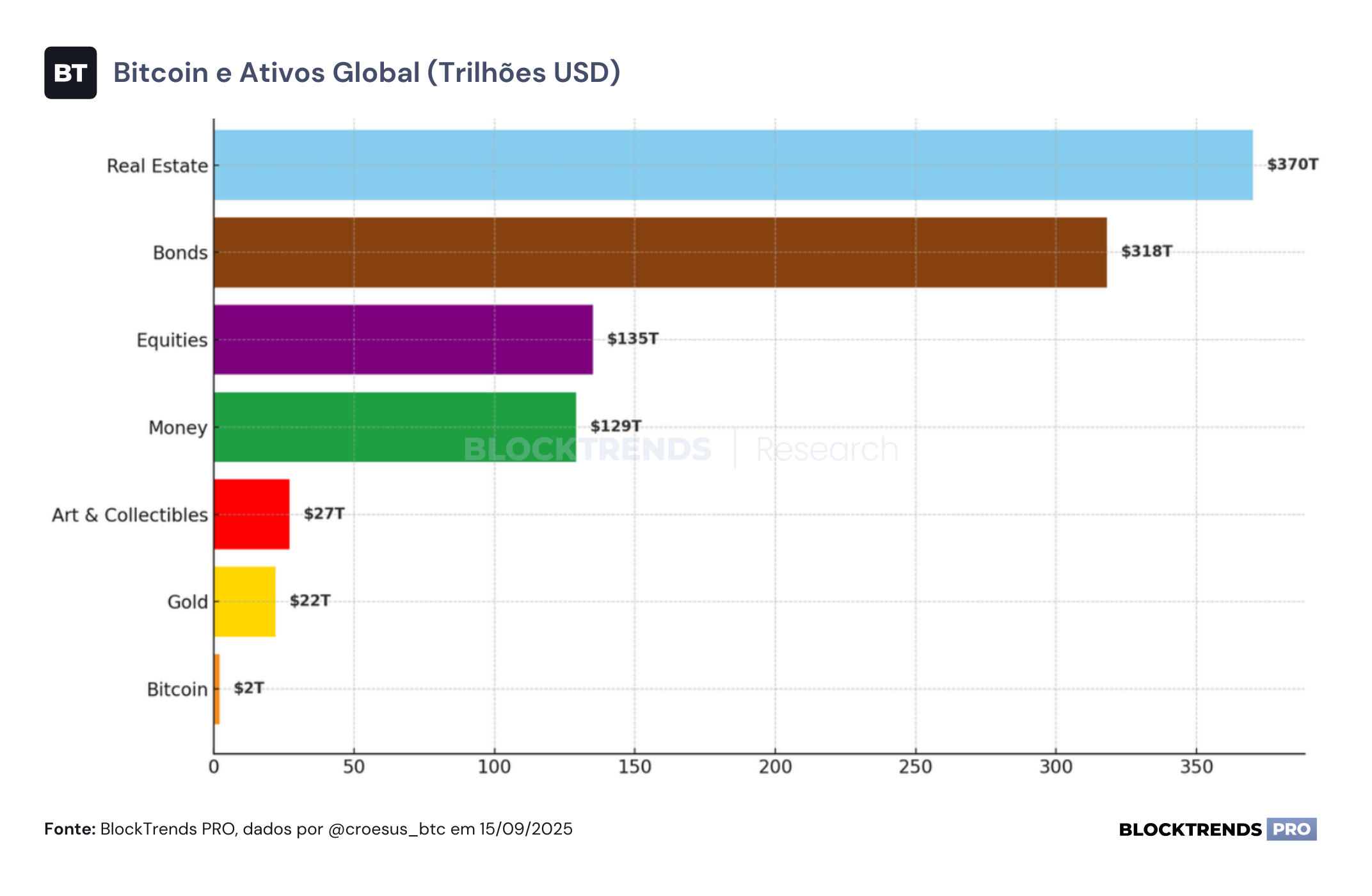

O gráfico de tamanho relativo de ativos ajuda a calibrar a magnitude potencial. Imóveis por volta de 370 trilhões de dólares, títulos de renda fixa próximos de 318 trilhões, ações em 135 trilhões, agregados monetários em 129 trilhões, arte e colecionáveis em 27 trilhões, ouro em 22 trilhões. Bitcoin por volta de 2 trilhões.

A assimetria estrutural segue presente. Pequenos desvios de portfólios tradicionais em direção a Bitcoin ainda representam múltiplos da capitalização atual e ajudam a explicar a sensibilidade do preço à liquidez marginal. Na segunda fase, se o ciclo real enfraquecer mais rápido, o Fed tende a acionar modo emergencial.

Em episódios assim a sequência costuma ser primeiro choque de atividade com queda de ativos cíclicos e cripto, depois estabilização via políticas e só então retomada. Mesmo com impulso de liquidez, a contração do lucro corporativo e o aperto de crédito podem pesar no curto prazo. Em nosso mapeamento temporal isso abre espaço para um período de recessão/desaceleração de alguns meses e um mercado mais fraco ao longo de 2026, sincronizado com a alta do desemprego e leituras ainda instáveis do CPI.

Há ainda o risco específico de 2026 marcado no comparativo com 1974 a 1982. Caso a inflação volte a reacelerar, o Fed seria empurrado para reverter cortes, elevar juros reais e enxugar liquidez novamente, o que reprecifica duration e risco.

Essa combinação pode alongar a parte baixa do ciclo do Bitcoin, produzindo um fundo mais tardio. A sinalização dos gráficos de inflação em queda atual e das estimativas de PIB em alta no curto prazo reduz a probabilidade dessa reviravolta neste ano, mas o balanço de riscos para 2026 permanece simétrico entre crescimento abaixo da tendência e inflação acima do conforto, exatamente o tipo de trade off que tensiona o mandato duplo.

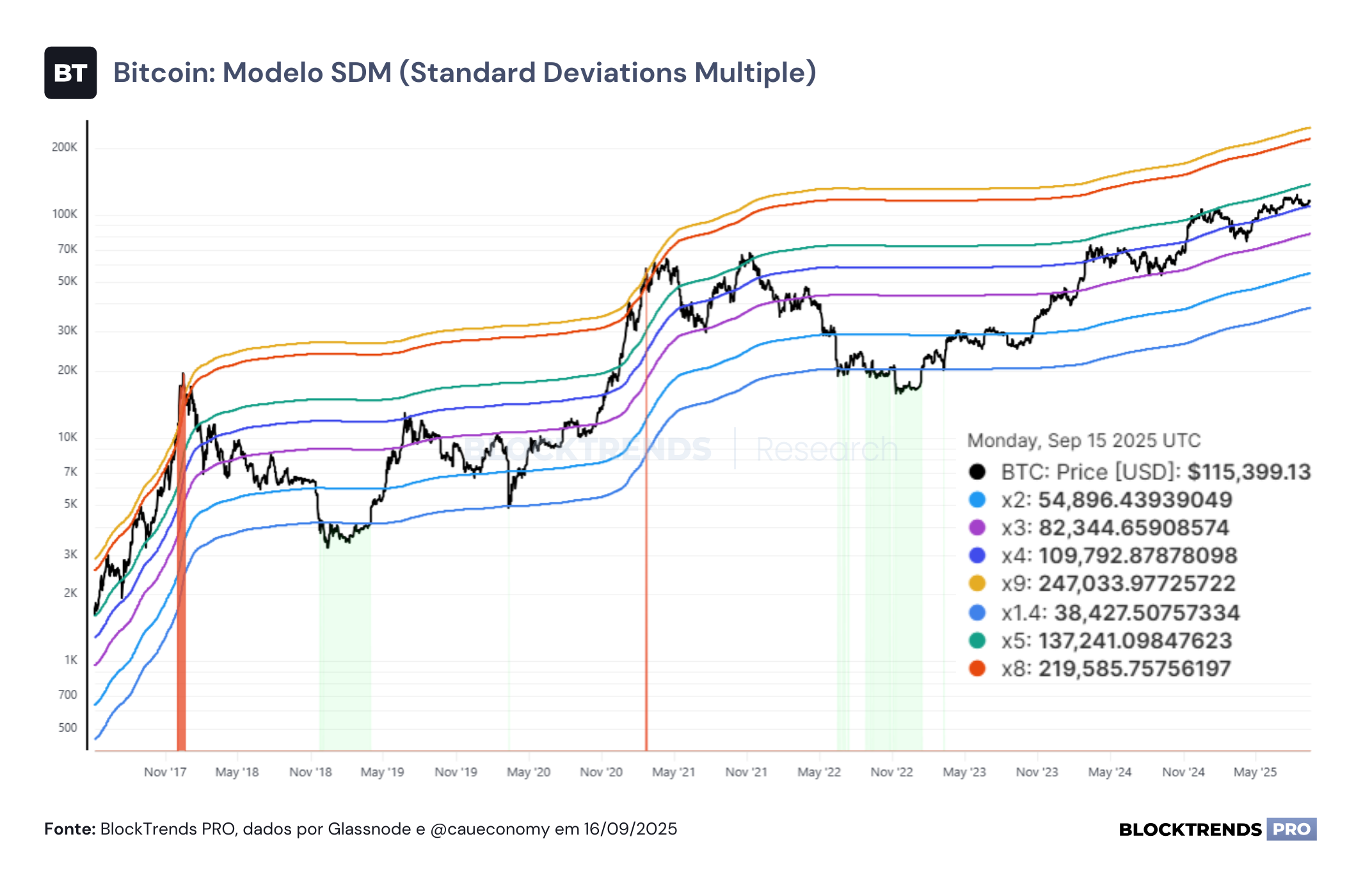

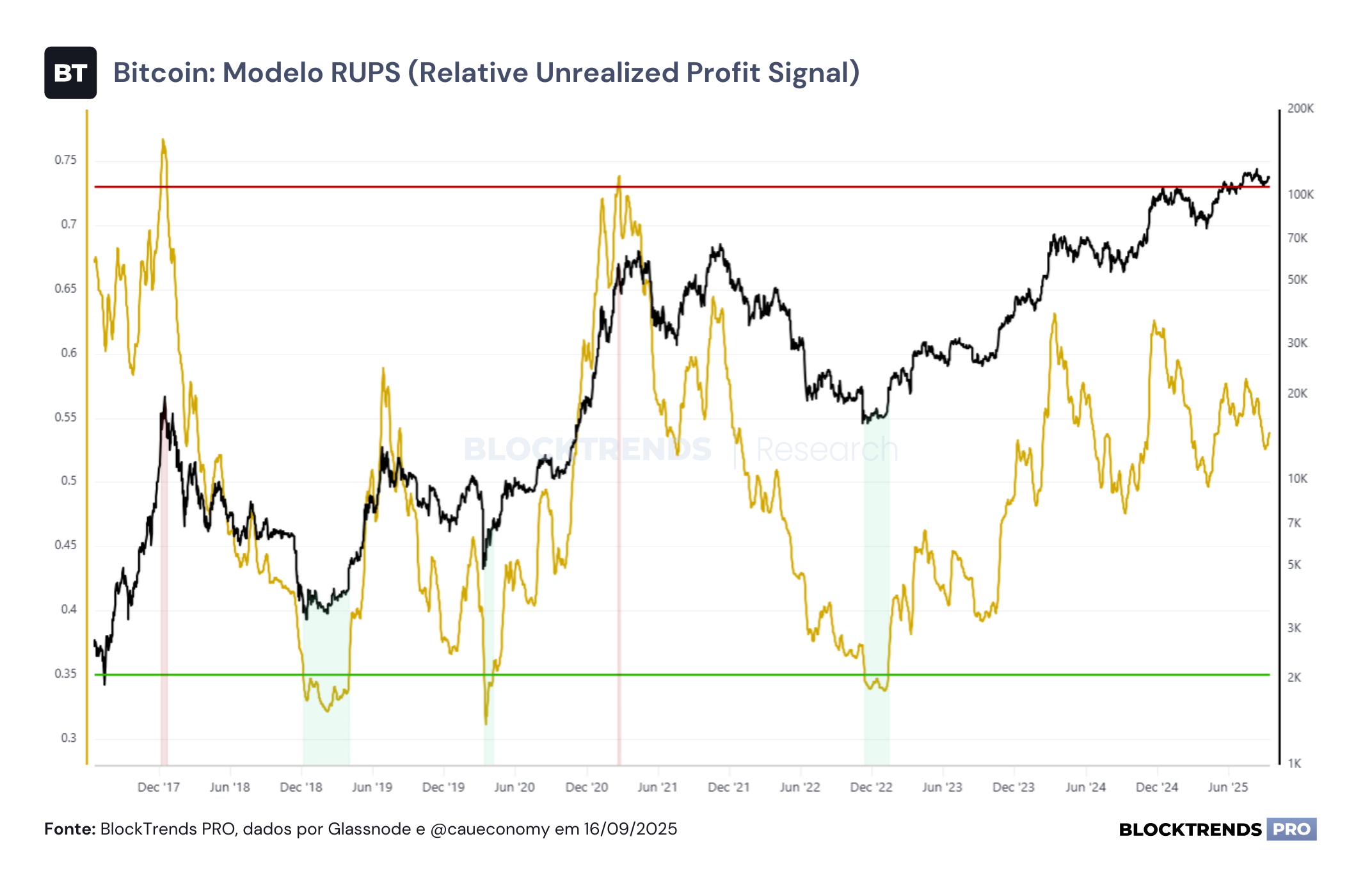

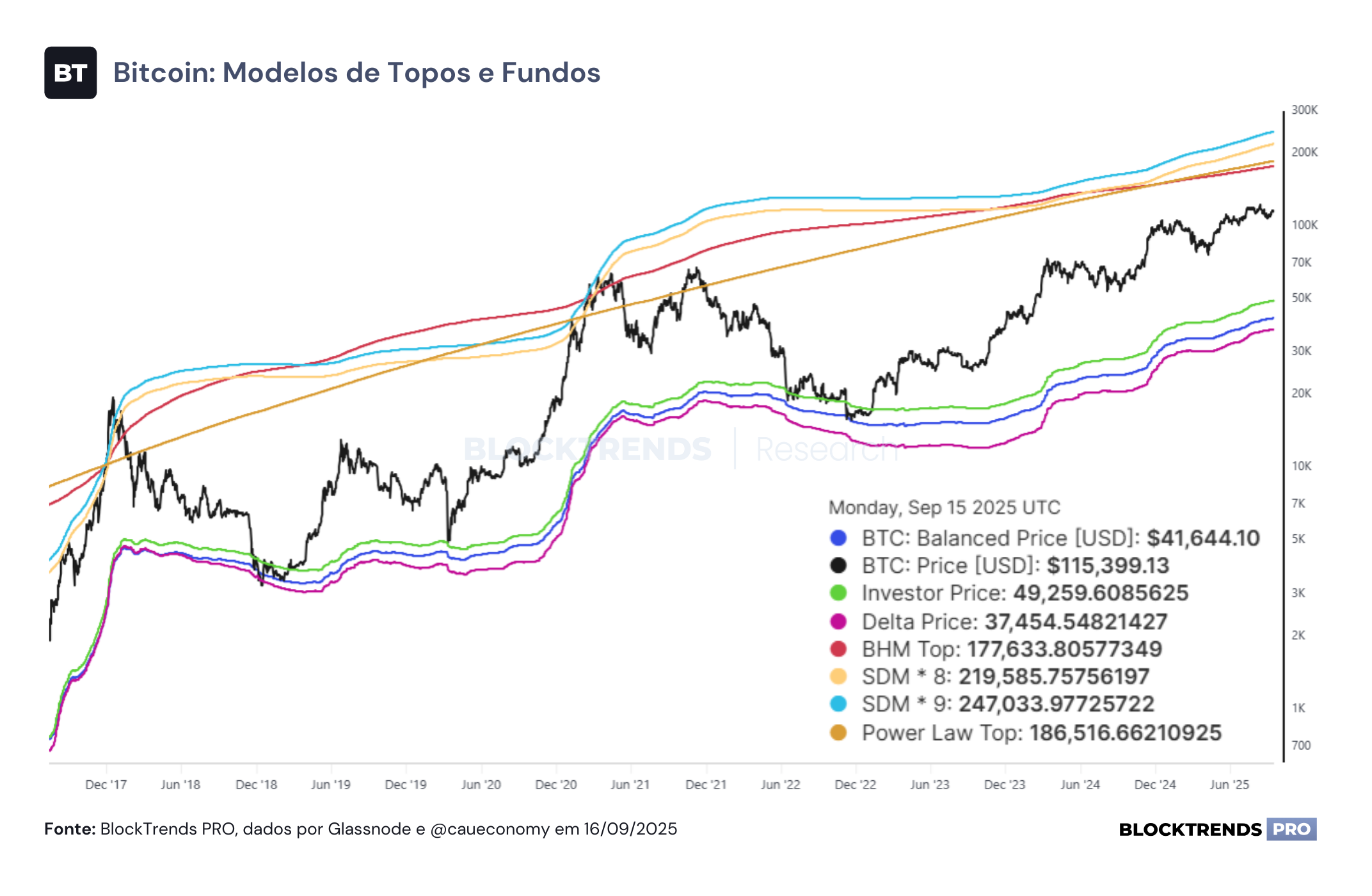

Transpondo tudo isso para alocação, trabalhamos com a hipótese de que o topo do ciclo do Bitcoin tende a ocorrer entre o fim de 2025 e 2026, quando o tema liquidez ainda domina, e que o fundo provavelmente se materializa entre 2026 e 2027, quando a economia volta a ganhar tração e a política monetária deixa de apertar.

A precisão cirúrgica desse timing é inalcançável e não é necessária para um processo robusto. O que importa é operacionalizar as fases. Enquanto a liquidez melhora, gerimos risco com métricas de comportamento e de realização, e quando a atividade reduz e as condições pioram, usamos os recuos para absorver oferta de mãos fracas e reduzir o custo médio, exatamente como temos feito no BlockTrends PRO com o apoio de dados on chain e macro.

No agregado, e à luz do comparativo com o universo de ativos globais, um bear market setorial dentro de uma tese ainda em monetização continua sendo menos ameaça e mais oportunidade.

Perspectivas de Mercado de Curto Prazo

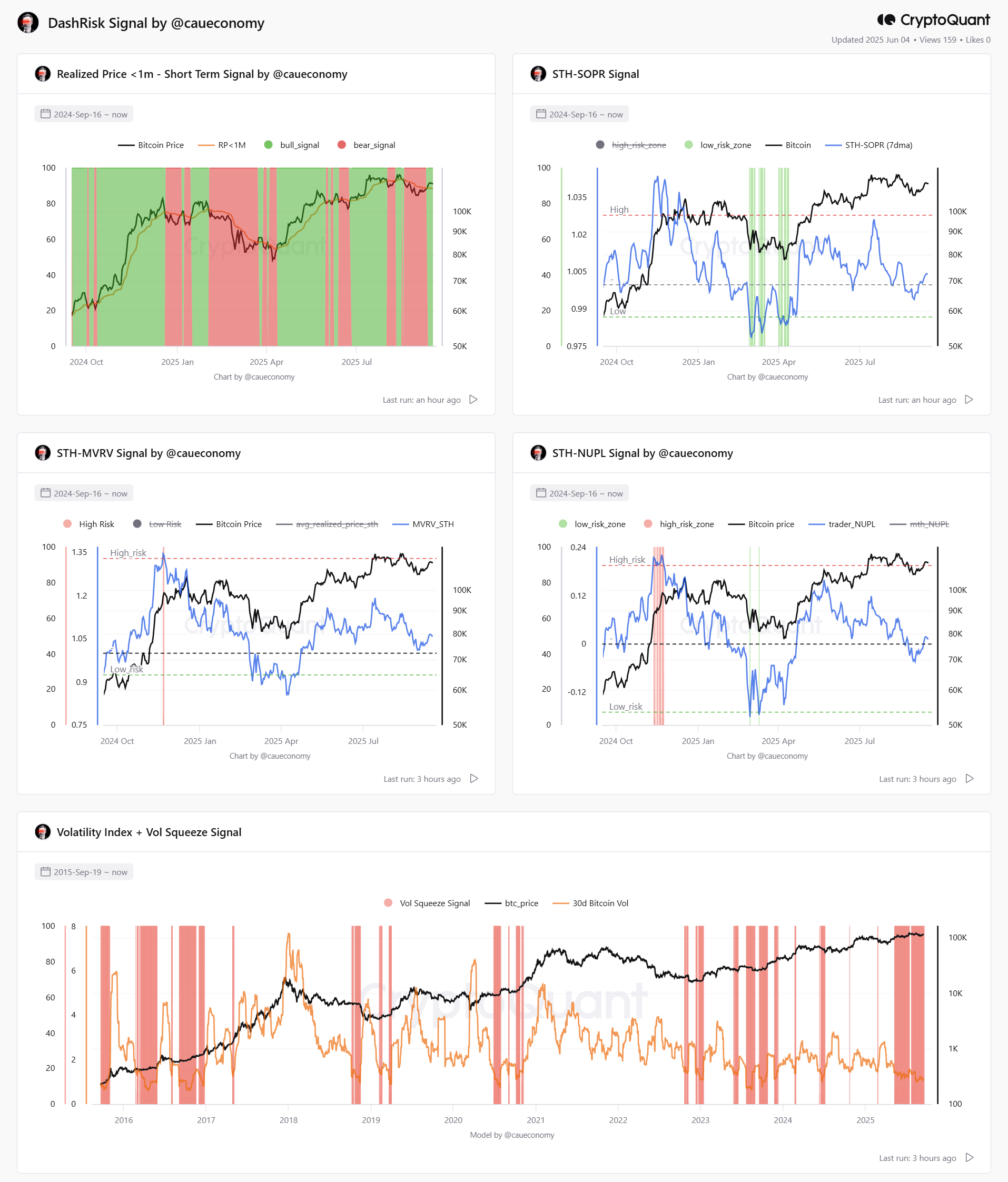

A atualização desta semana reforça a leitura de que o ambiente de curto prazo voltou a favorecer os compradores. Com a recuperação do preço do Bitcoin para a faixa dos 115 mil dólares, diversos indicadores voltaram a níveis neutros, com viés construtivo. Ainda que não tenhamos sinais de capitulação intensa, os dados apontam para uma redução do risco em relação ao período anterior, abrindo espaço para continuidade da tendência de alta, desde que não haja reversões abruptas no fluxo ou na volatilidade.

O Realized Price <1M foi novamente superado, com o preço do BTC cotado a US$115.350 frente a um Realized Price de US$112.501, o que mantém o sinal bullish ativado. A reversão para esse patamar sugere renovação do custo base das posições mais recentes, com menor pressão vendedora. Esse comportamento é corroborado pela métrica de SOPR ajustado por média de 7 dias, que subiu para 1.0039, ultrapassando a linha de equilíbrio e eliminando a leitura de realização de prejuízo. Isso indica que as saídas da rede voltaram a ser, em média, com lucro.

O MVRV de curto prazo também avançou para 1.0597, próximo da faixa mediana, mas ainda fora da zona de risco elevado. A leitura segue indicando que as posições de curto prazo estão levemente no lucro, mas sem sinalizações claras de euforia ou complacência, mantendo o risco estrutural moderado. Já o NUPL de curto prazo voltou para o campo positivo após semanas abaixo da linha neutra, marcando 0.0127, o que reforça o diagnóstico de que o pior momento da correção já passou, pelo menos na métrica de sentimento agregado dos traders.

A volatilidade implícita de 30 dias segue extremamente comprimida e o modelo de squeeze permanece em zona crítica. A persistência da compressão sugere que o mercado se encontra em ponto de inflexão técnica, e uma expansão de volatilidade é esperada. Historicamente, essas condições costumam antecipar movimentos mais intensos, reforçando a importância do monitoramento contínuo.

Resumo das métricas principais:

-

Realized Price <1M: preço atual (US$115.350) acima do RP<1M (US$112.501), com sinal bullish ativado;

-

SOPR (7dma): voltou para 1.0039, sinalizando que saídas voltaram a ocorrer com lucro;

-

MVRV <1m: em 1.0597, indicando lucro leve, fora da zona de complacência;

-

NUPL <1m: subiu para 0.0127, retornando ao campo positivo;

-

Volatilidade: compressão extrema persiste, sinalizando iminente movimento direcional.

Perspectivas de Mercado de Longo Prazo

Conclusões

A combinação de desinflação gradual, mercado de trabalho em desaceleração e uma política monetária em transição cria um ambiente que favorece ativos de risco no curto prazo, mas exige atenção aos riscos de médio prazo. O Federal Reserve já sinaliza cortes graduais, enquanto a liquidez proveniente de outros canais amplia a base monetária, movimento que historicamente sustenta valorização de Bitcoin e de outros ativos sensíveis a fluxos.

Mesmo assim, a possibilidade de uma recessão técnica em 2026 e de uma eventual reaceleração da inflação permanece no radar. Se o crescimento enfraquecer mais rápido que o previsto ou se novos choques de oferta ocorrerem, o FED pode alternar rapidamente entre afrouxamento e aperto, gerando volatilidade em todo o mercado.

Esse cenário reforça que a gestão de risco e a leitura constante dos dados são tão importantes quanto o próprio timing de entrada ou saída, embora ainda sinalizem que o topo de mercado ainda não chegou. Se manter posicionado e aproveitar correções nas próximas semanas poderá trazer retornos positivos até o final de 2025.

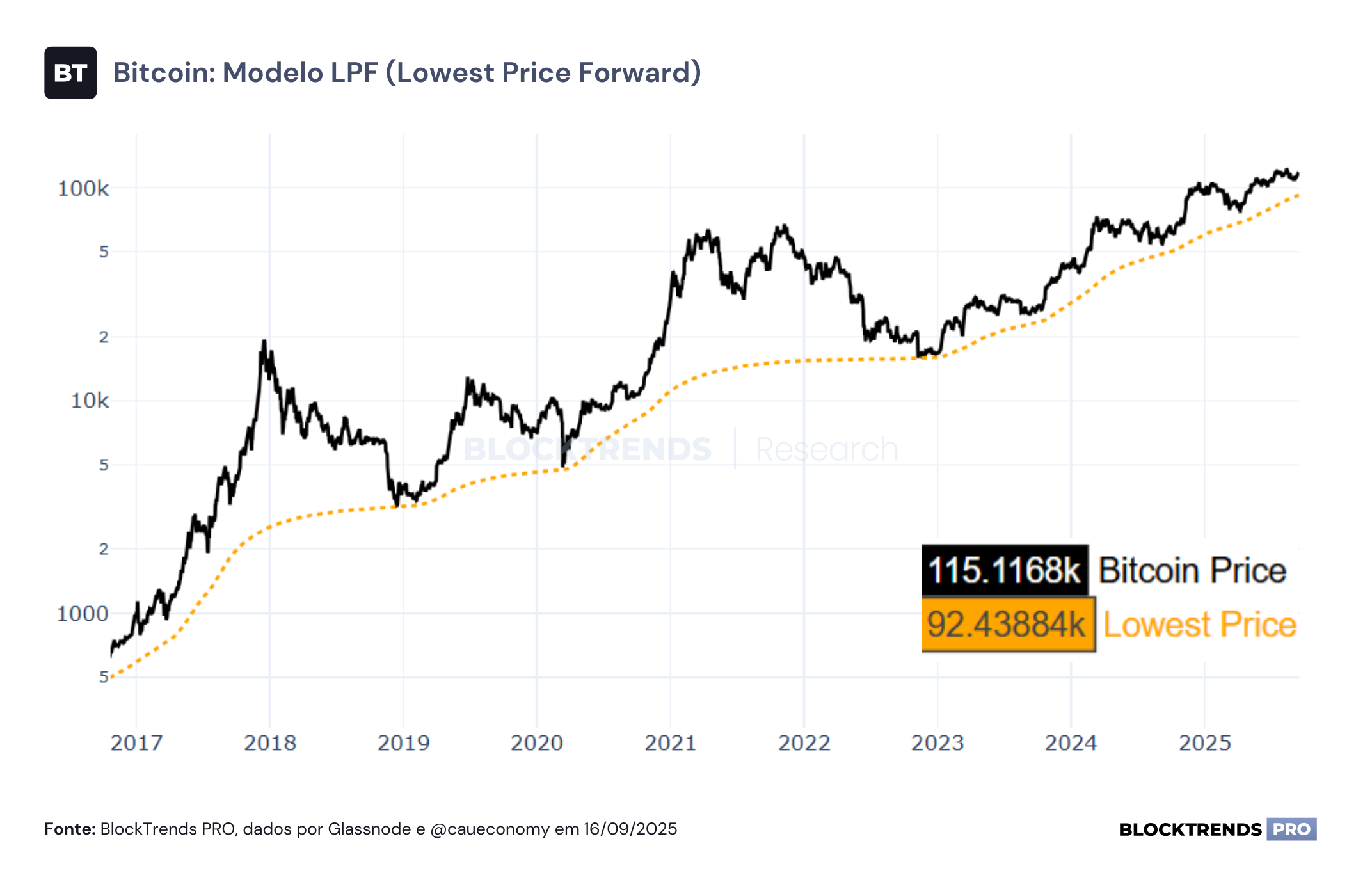

Para investidores de mais longo prazo, o quadro continua oferecendo oportunidades. O Bitcoin mantém uma assimetria estrutural frente aos grandes blocos de ativos globais e, mesmo com possíveis correções, tende a recompensar quem acumula de forma disciplinada. Mais do que tentar prever o topo ou o fundo exato, a estratégia vencedora é usar os ciclos de liquidez e os recuos de preço para fortalecer posições com base em fundamentos.

#HODL