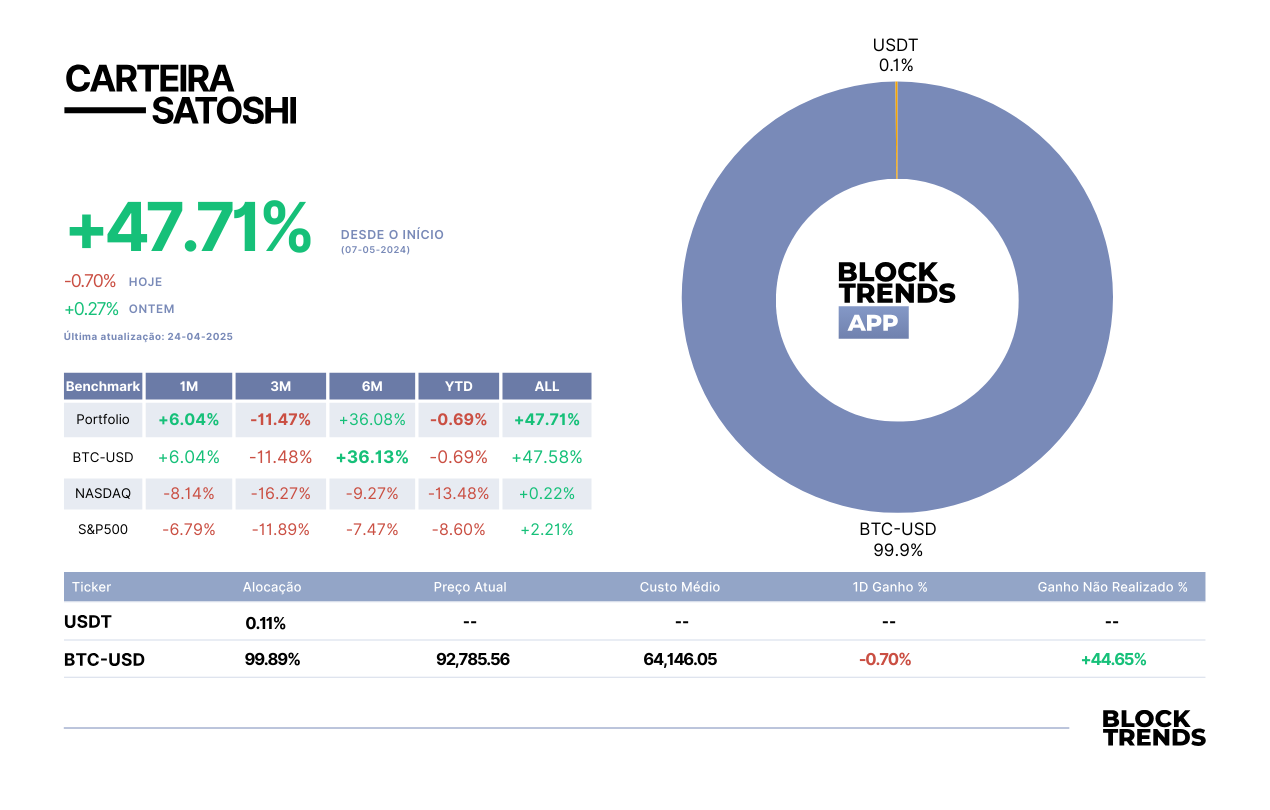

Visão Geral

A Carteira Satoshi ainda segue abaixo das suas máximas históricas, seguindo em linha com o movimento de correção observado no mercado de criptoativos. Ainda assim, o portfólio acumula +47,71% de rentabilidade total em dólar desde o início da alocação, com uma valorização anualizada de +49,51%. Em reais, o retorno é ainda mais expressivo, chegando a +58,82%, refletindo também a desvalorização cambial no período.

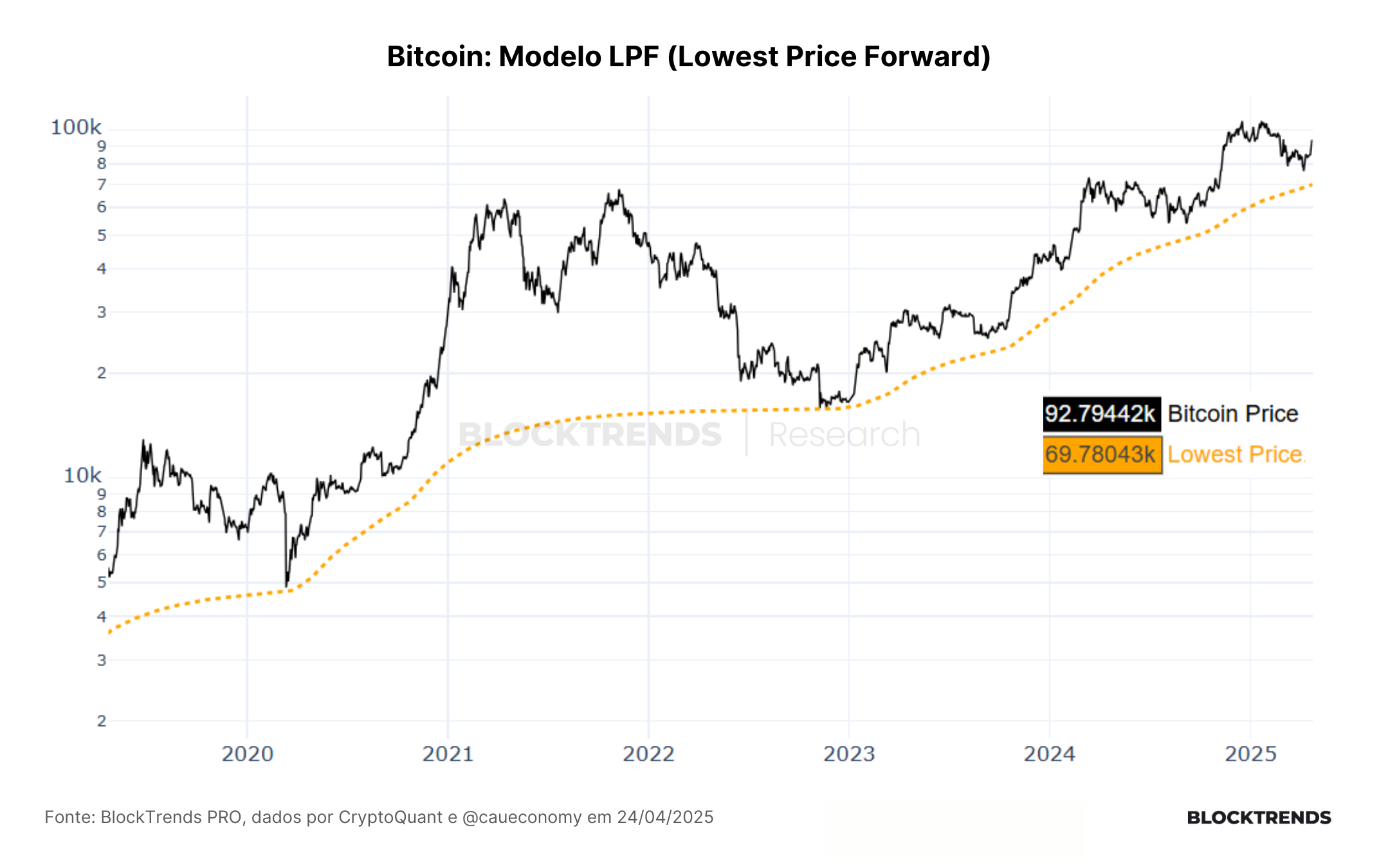

A alocação permanece altamente concentrada em Bitcoin, com 99,90% de exposição direta ao ativo. A posição atual apresenta um ganho não realizado de +44,65%, com um custo médio de entrada fixado em 64.146,05 e o BTC cotado em 92.785,56 no fechamento.

Apesar do resultado neutro no acumulado do ano (-0,69%), a recuperação no curto prazo sugere que o pior momento do trimestre pode ter ficado para trás.

Alocações e Rentabilidade

A Carteira Satoshi segue com uma estratégia focada exclusivamente em Bitcoin, o que tem se mostrado eficaz para o longo prazo. Em 6 meses, o portfólio registra uma valorização de +36,08%, praticamente empatado com o desempenho do próprio BTC, que avançou +36,13% no mesmo período. Comparando com os principais benchmarks, a superioridade da carteira fica evidente: Nasdaq recua -9,27%, S&P500 -7,47% e o Ethereum amarga -30,74% em igual intervalo.

No acumulado total desde o início, a carteira segue levemente acima do Bitcoin (+47,71% vs. +47,58%) e muito à frente de índices tradicionais como Nasdaq (+0,22%) e S&P500 (+2,21%), além de apresentar um contraste brutal com o ETH, que acumula -42,77% de queda.

Perspectivas de Mercado

Seguimos em um movimento de recuperação após um período marcado por intenso estresse e incerteza no mercado. Como destacamos nos relatórios desta e da semana passada, a recente valorização do Bitcoin acima dos US$ 90 mil reflete uma redução nas incertezas dentro de um mercado previamente excessivamente vendido.

Esse cenário estrutural favorecia uma recuperação de curto prazo, mas a análise de indicadores macroeconômicos continua sendo fundamental para avaliarmos se o risco já foi completamente dissipado. Até o momento, ainda não observamos uma confirmação on-chain clara de um interesse renovado, como seria esperado em um ambiente de retomada mais sólida.

Por outro lado, já começamos a identificar sinais de retorno da demanda compradora, principalmente vindos de baleias e dos ETFs. Os fundos de Bitcoin spot negociados em bolsa voltaram a registrar volumes significativos de entrada de capital na última semana, representando o terceiro maior fluxo de captação de 2025 — mesmo em um cenário de sentimento de mercado bem diferente daquele observado em janeiro, quando ocorreram as últimas grandes alocações.

Embora ainda não tenhamos essa movimentação refletida nos dados on-chain, é possível perceber, tanto pelos ETFs quanto pelos livros de ordens nas exchanges, uma retomada do interesse por Bitcoin. Importante destacar que essa demanda vem, majoritariamente, de grandes players institucionais.

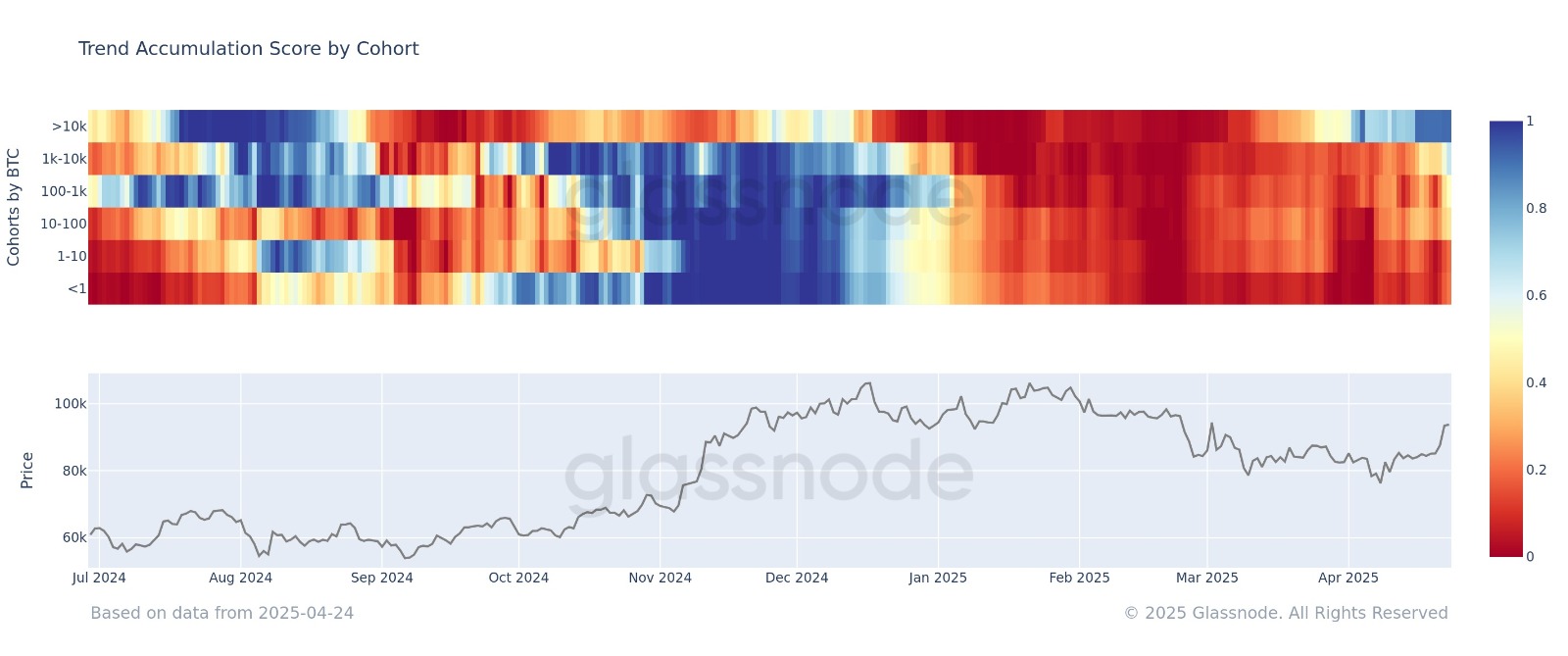

Ao compararmos o comportamento de acumulação entre os maiores e menores participantes da rede, nota-se uma discrepância bastante comum após a formação de fundos locais. Enquanto as baleias demonstram forte padrão de acumulação on-chain nas últimas semanas, os investidores menores — o varejo — seguem vendendo ou mantendo posições neutras.

Esse padrão on-chain é típico de cenários com sentimento misto, nos quais investidores menos experientes tendem a ter mais dificuldade em manter estratégias consistentes. Já os grandes investidores institucionais, com acesso privilegiado a dados e análises de mercado, conseguem identificar melhor essas oportunidades de alocação estratégica.

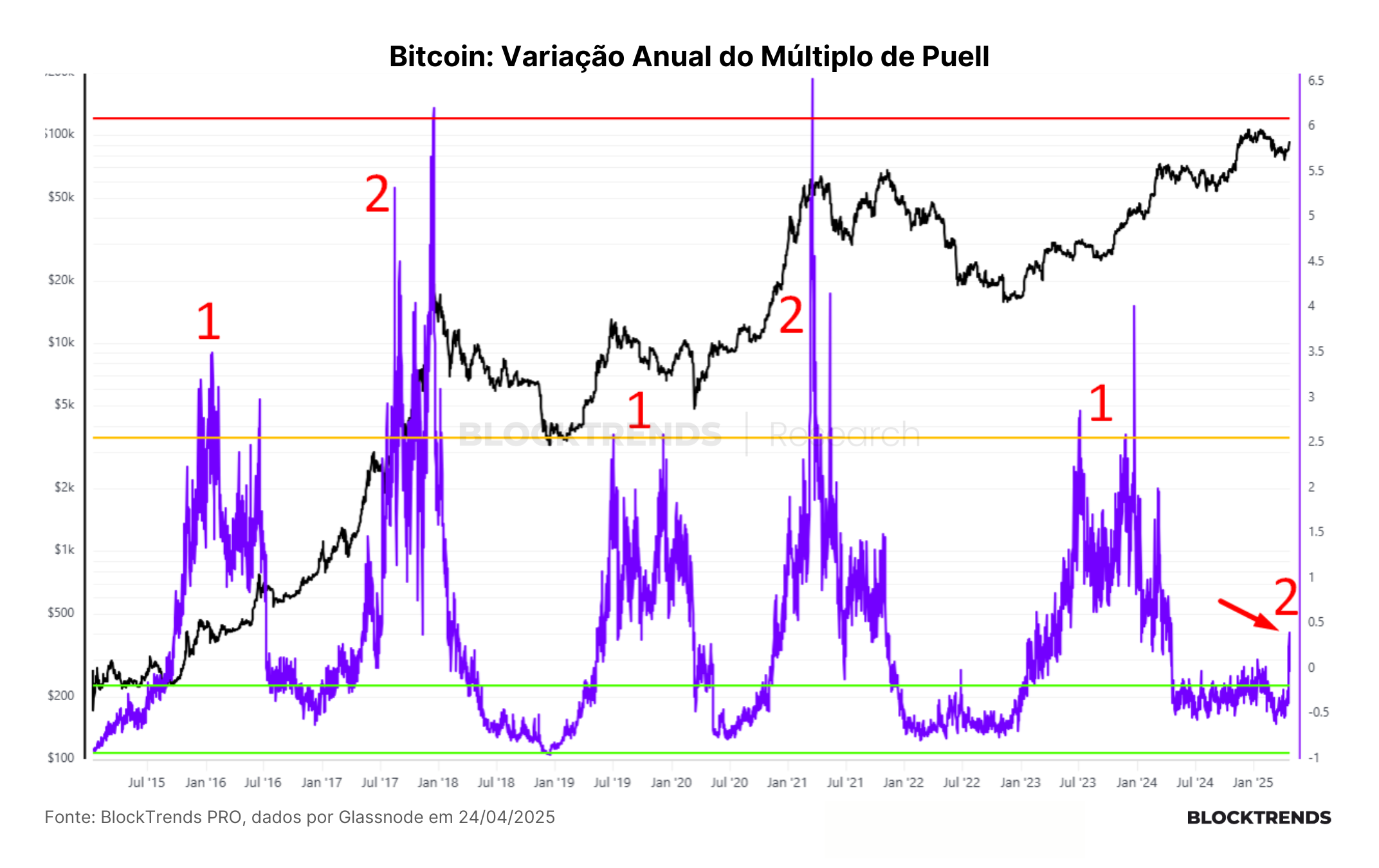

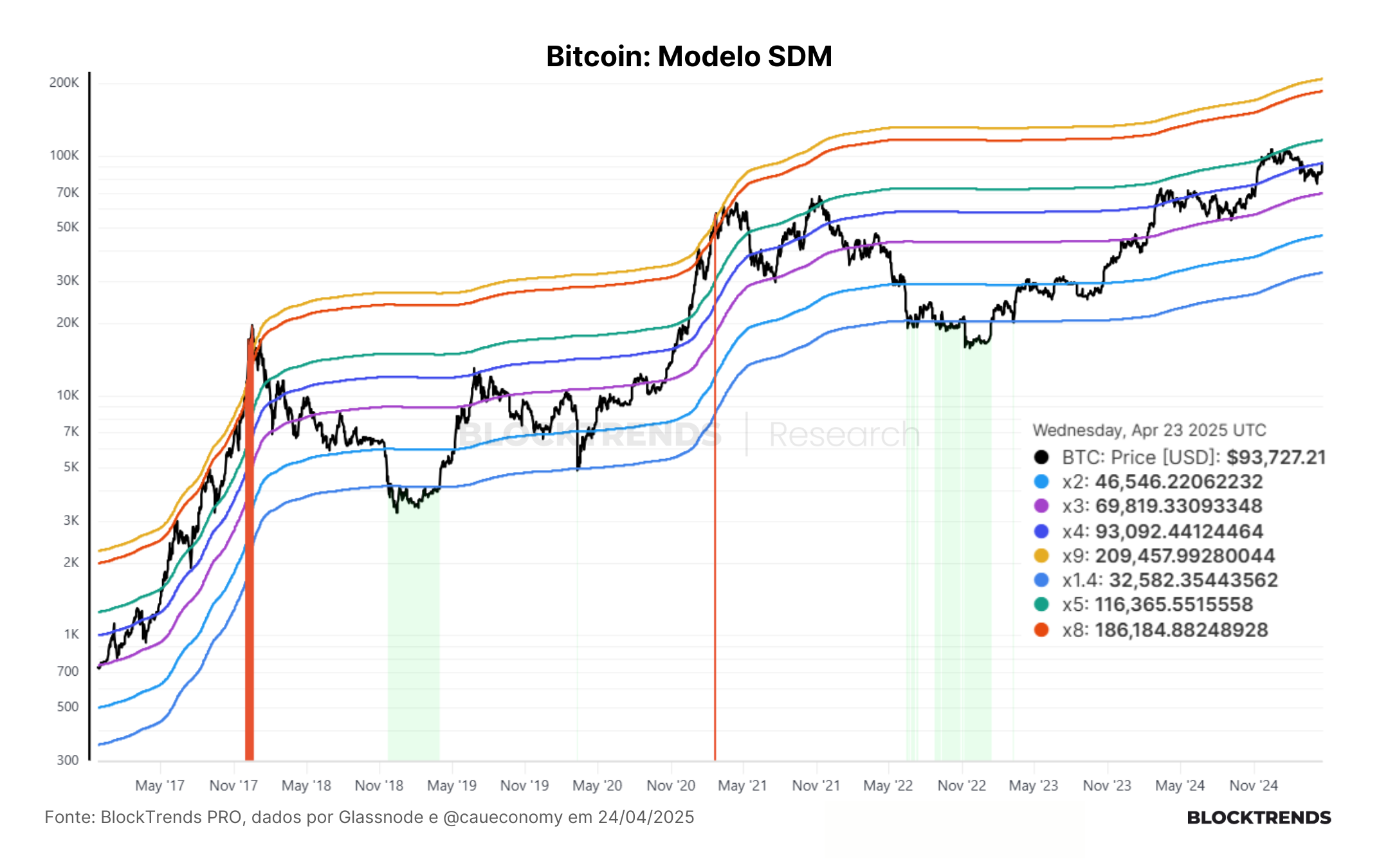

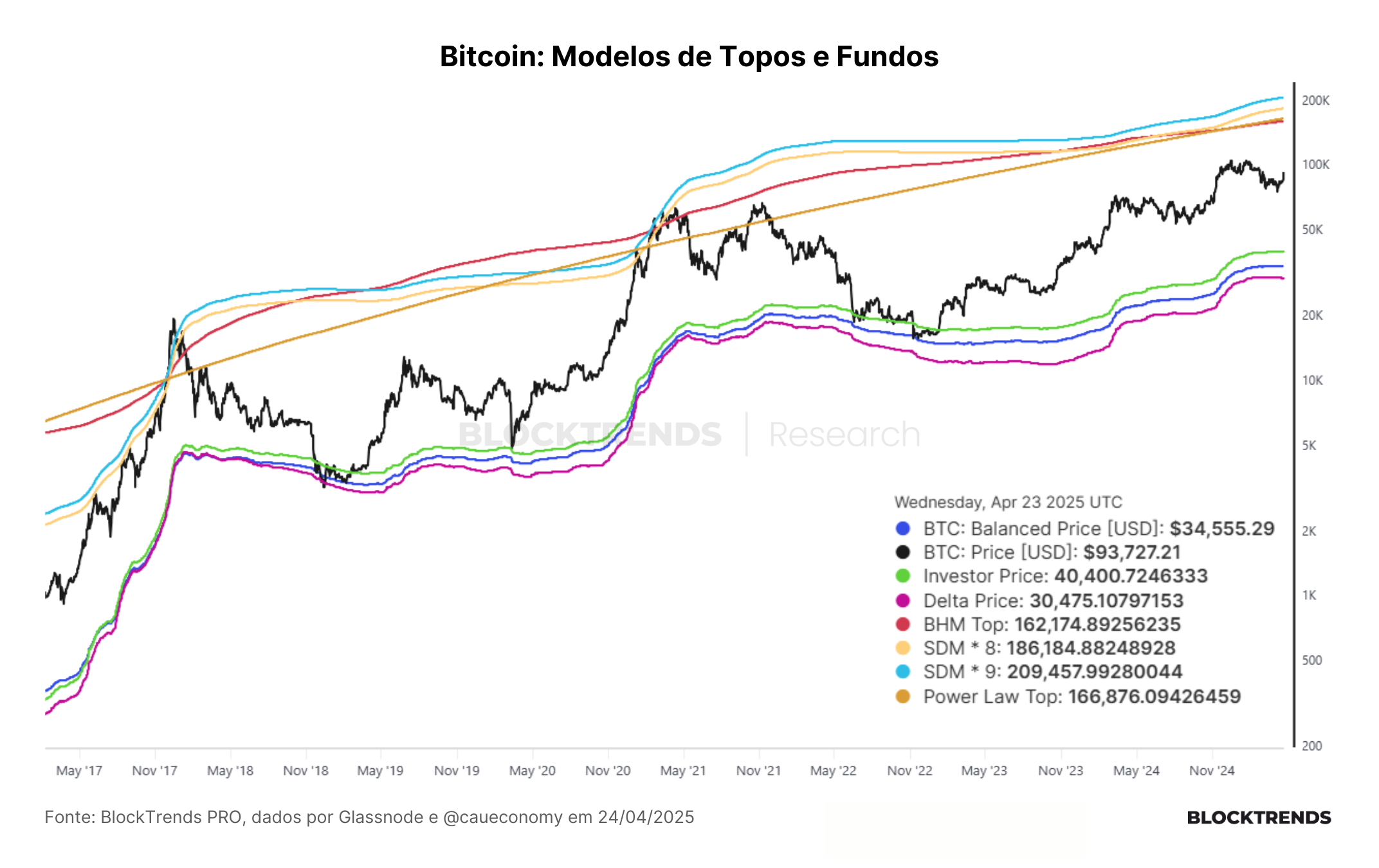

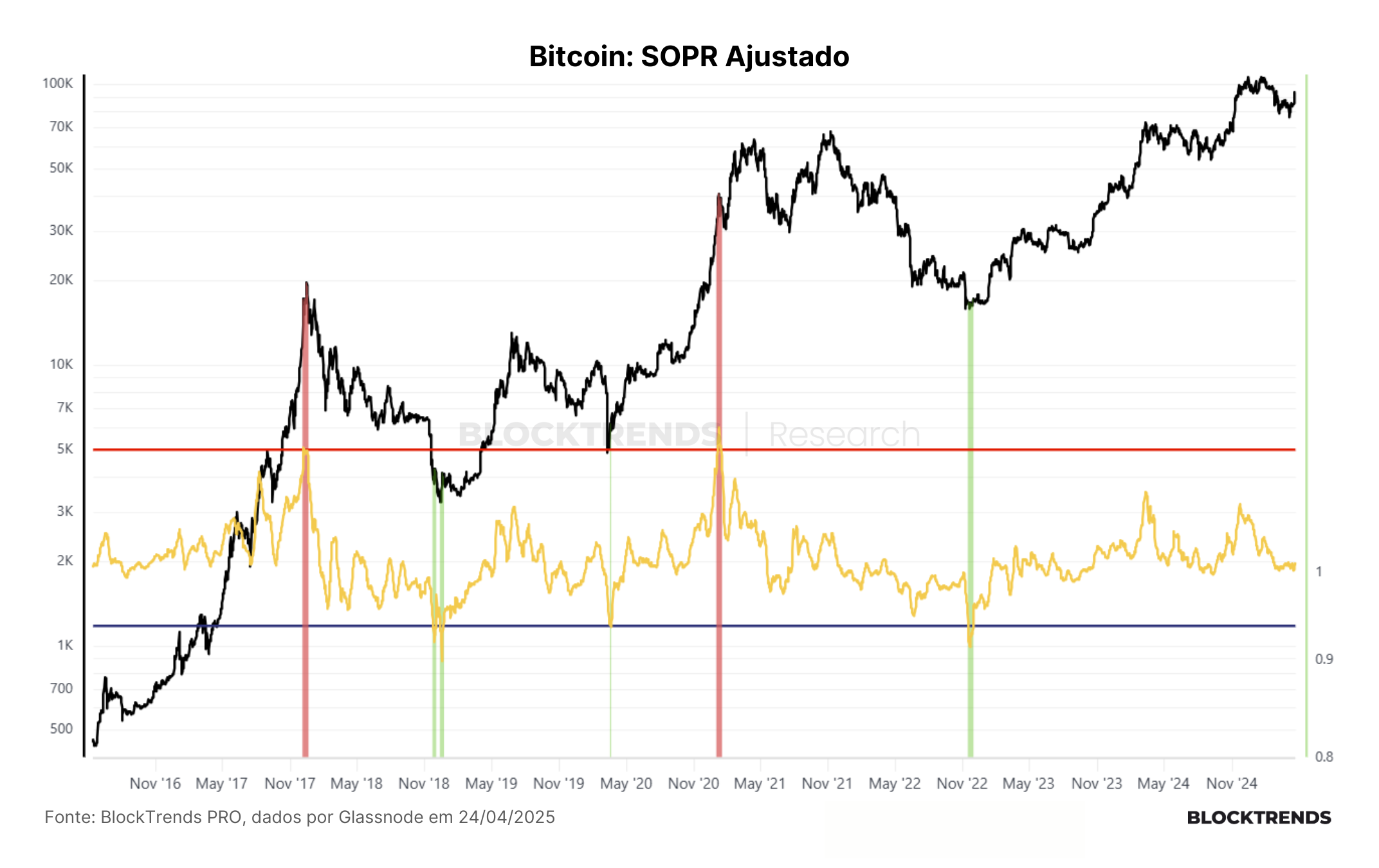

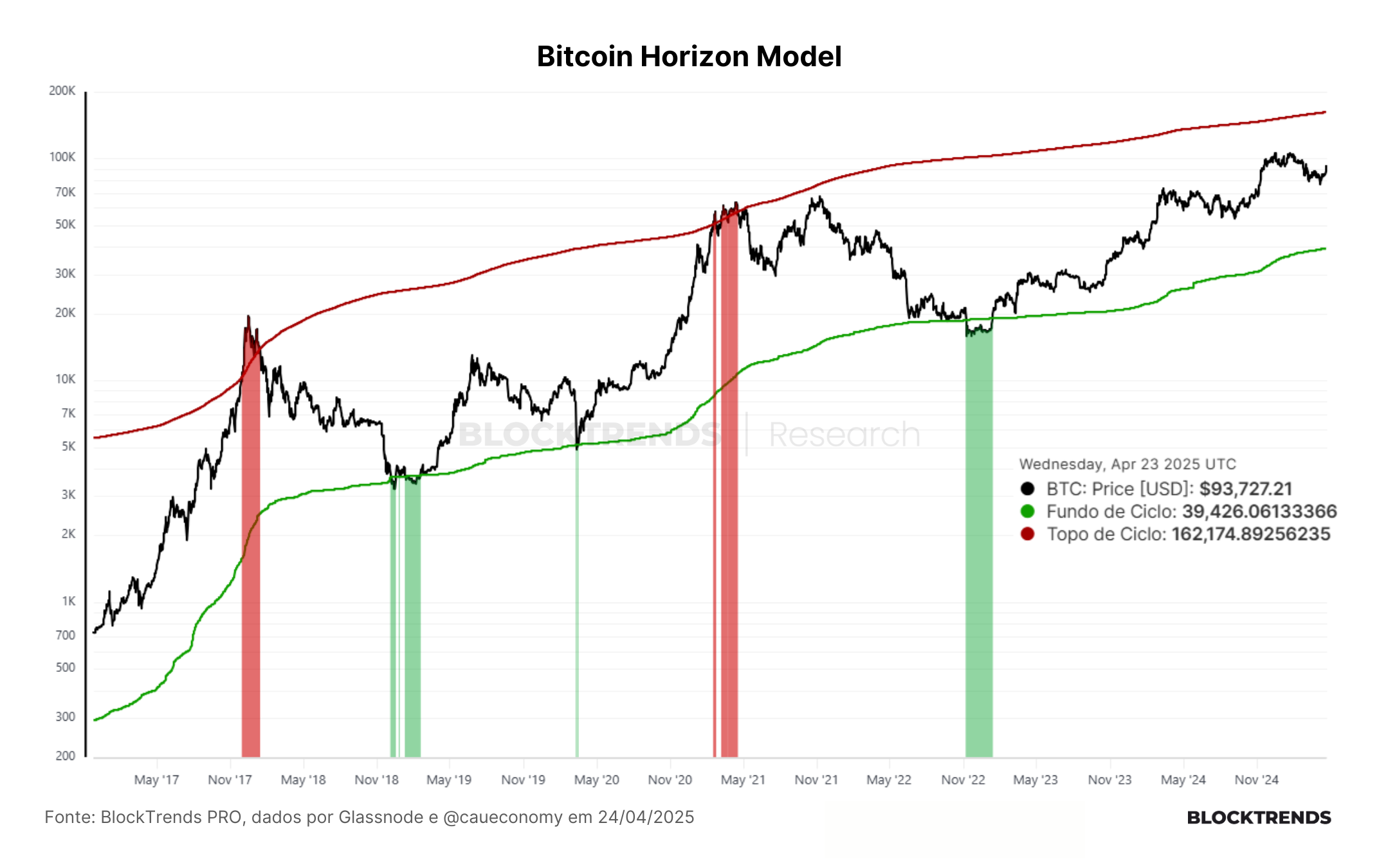

Nosso objetivo aqui no BlockTrends PRO é justamente reduzir esse “gap informacional”. Por isso, acompanhamos de perto os principais indicadores de ciclo, como o Múltiplo de Puell — uma ferramenta valiosa para mapear as diferentes fases do mercado.

Ao analisarmos a variação anual do Múltiplo de Puell, identificamos que os ciclos de alta geralmente se desenvolvem em duas grandes ondas de expansão. Isso ocorre porque o indicador compara a emissão de Bitcoin em dólares com sua média anual, revelando quão distante da média está a oferta recém-emitida na rede.

Em todos os ciclos anteriores, observamos uma primeira fase de expansão, marcando o meio do ciclo, seguida por uma segunda onda que costuma ocorrer nos últimos meses de alta. É plausível que estejamos entrando nessa segunda fase agora, com um possível topo de mercado a ser alcançado nos próximos três a seis meses.

Por esse motivo, seguimos posicionados em nossa carteira, aguardando sinais mais claros de confirmação tanto deste quanto de outros indicadores de ciclo, que podem ser consultados no tópico abaixo. Só a partir de uma sinalização mais nítida de exaustão do ciclo atual é que consideraremos reduzir nossa exposição em Bitcoin e começar a levantar caixa — sempre lembrando que nossa estratégia é voltada para o médio e longo prazo.

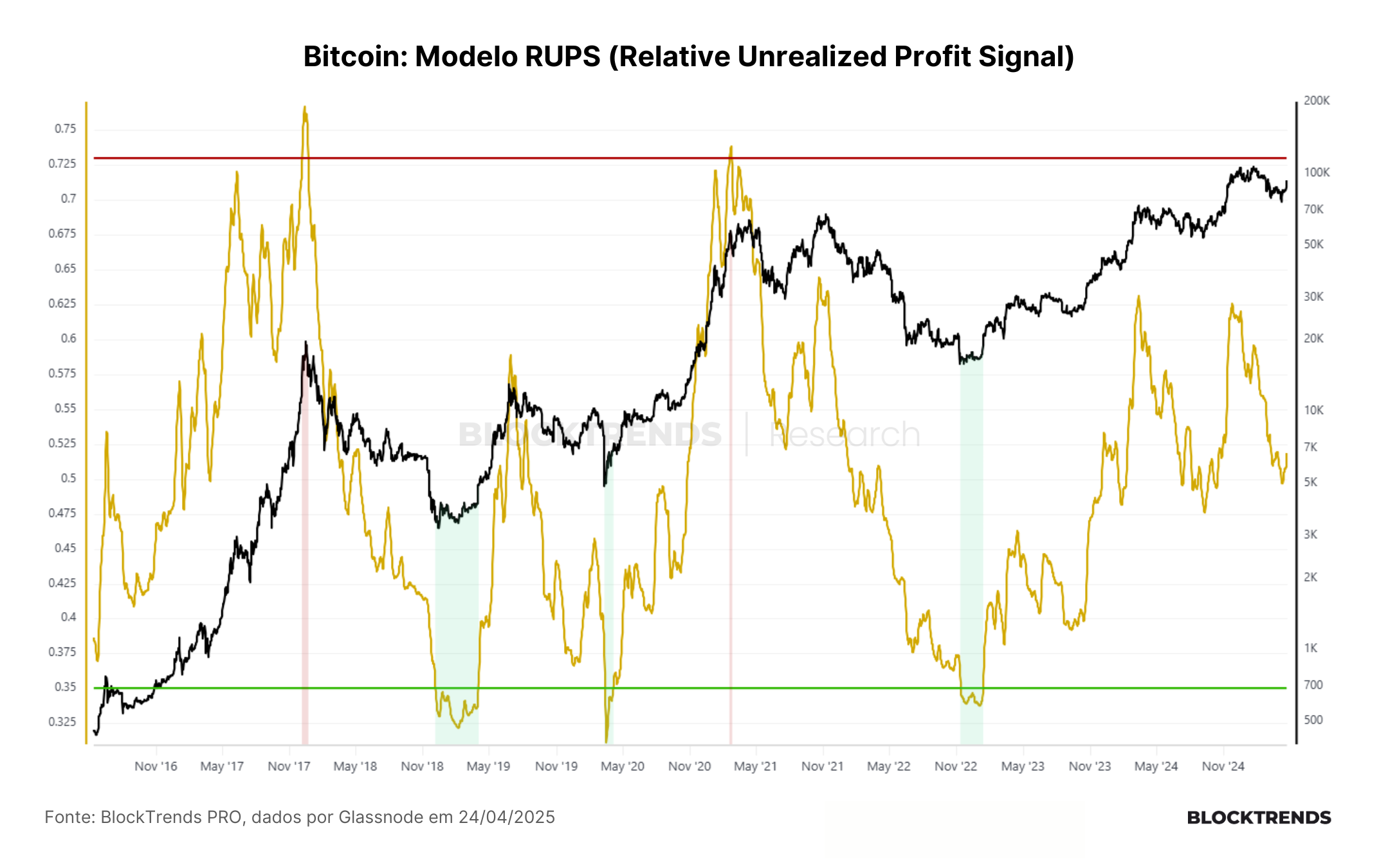

Estrutura de Mercado on-chain/técnica

#HODL