Visão Geral

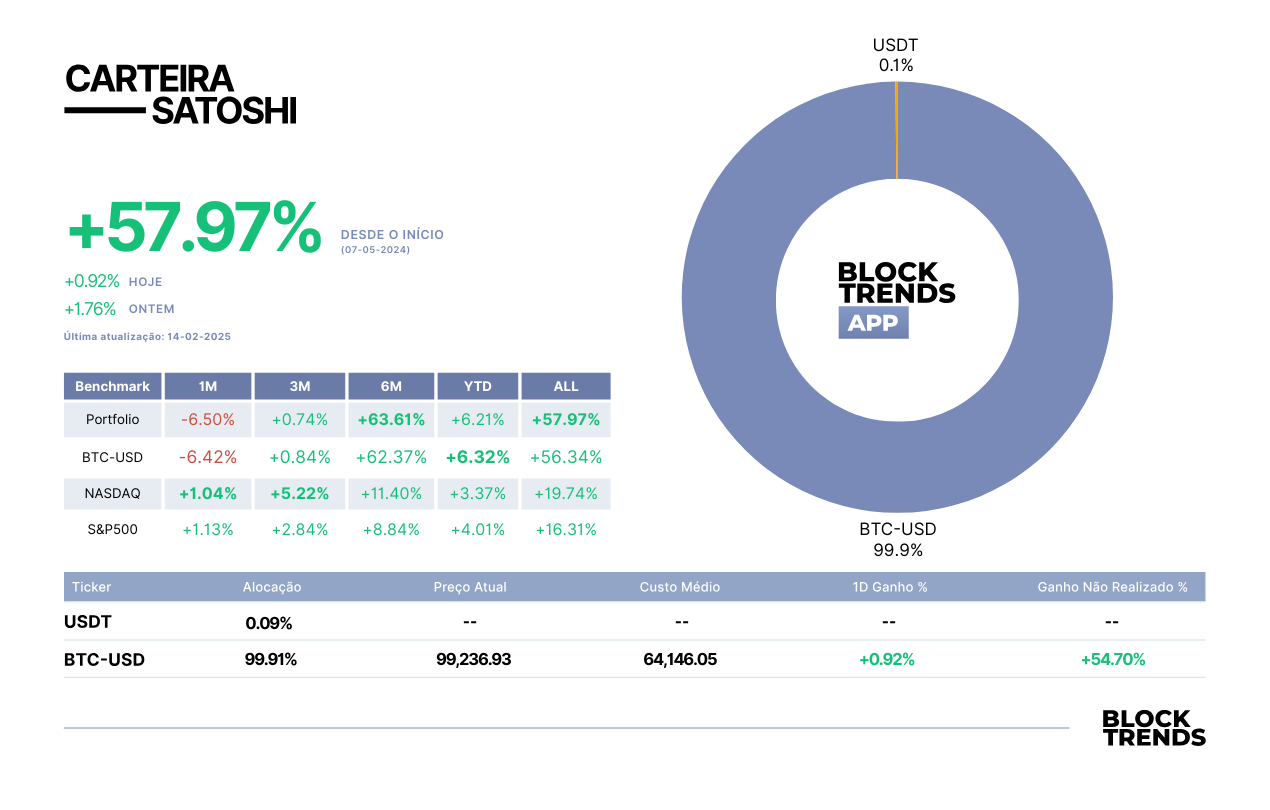

A Carteira Satoshi segue demonstrando um desempenho sólido, acumulando uma rentabilidade total de 57,97% desde o início das operações. Nos últimos dias, a carteira apresentou um avanço consistente, reforçando a robustez da estratégia de longo prazo adotada.

Com a atual lateralização do bitcoin, permanecemos no mesmo tipo de posicionamento, aguardando uma definição mais clara sobre a estrutura de mercado. Vale ressaltar que a carteira segue totalmente exposta, uma vez que nos focamos no potencial de captura da evolução completa do ciclo de alta.

Além disso, a carteira permanece com uma rentabilidade em Real bastante significativa, com mais de 70,3% de crescimento desde o início.

Alocações e Rentabilidade

A Carteira Satoshi mantém sua alocação praticamente 100% em Bitcoin (BTC-USD), com 99,91% do portfólio investido no ativo e apenas 0,09% mantidos em caixa. O custo médio de compra do Bitcoin na carteira é de 64.146,05 dólares, resultando em um ganho não realizado de +54,70%.

Nos últimos 6 meses, a carteira registrou uma rentabilidade de +63,61%, superando a performance do Bitcoin, que teve um ganho de +62,37% no mesmo período. Comparativamente, os índices tradicionais demonstram um desempenho bem inferior: a Nasdaq avançou +11,40%, e o S&P 500 registrou um crescimento de +8,84%, destacando a superioridade da Carteira Satoshi frente aos benchmarks tradicionais.

No acumulado do ano (YTD), a carteira apresenta um retorno de +6,21%, enquanto o Bitcoin subiu +6,32%, mantendo um desempenho alinhado com o ativo.

Seguimos mantendo nossa estratégia de exposição total ao Bitcoin, sem movimentações recentes na carteira. O foco continua sendo o médio e longo prazo, aproveitando as oportunidades dentro do ciclo atual de mercado.

Perspectivas de Mercado

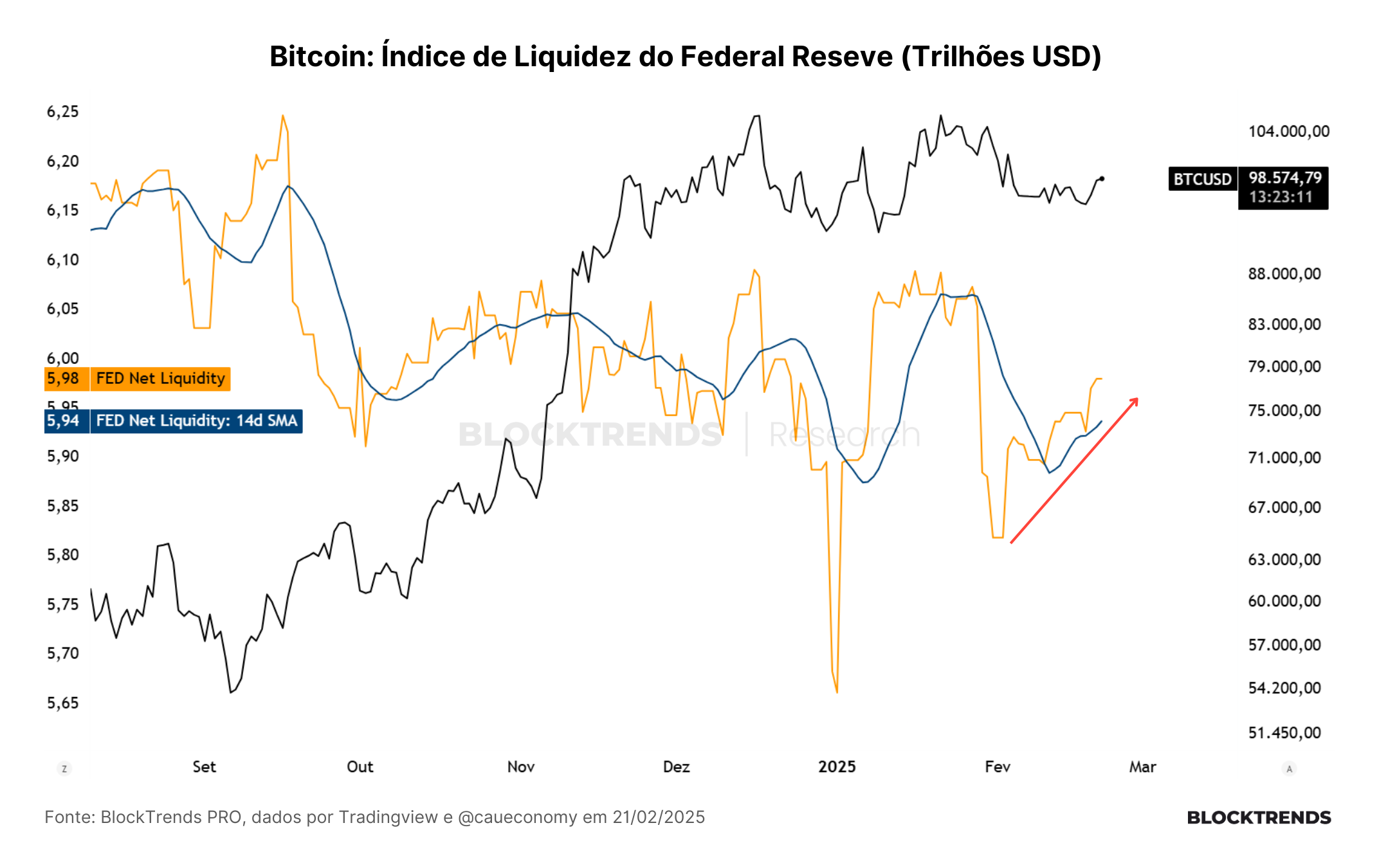

O Federal Reserve divulgou a ata da reunião do FOMC de janeiro, e, como de costume, cada palavra escolhida pelo comitê tem um significado maior do que aparenta. O documento trouxe um sinal claro ao mercado: o fim do aperto quantitativo (QT) pode estar próximo. Embora não tenha havido uma declaração explícita de encerramento, a menção à possibilidade de uma “pausa ou desaceleração” sugere que o Fed já está preparando o terreno para ajustar sua política monetária. Essa mudança de tom vem em meio a uma conjuntura em que a liquidez dos mercados está cada vez mais pressionada, especialmente diante das chamadas “dinâmicas do teto da dívida”.

O QT, que atualmente reduz o balanço do Fed em aproximadamente US$ 55 bilhões por mês, tem sido um fator significativo de drenagem de liquidez no sistema financeiro. Uma eventual pausa interromperia esse fluxo negativo, eliminando uma pressão contínua sobre as reservas bancárias e sobre os mercados de ativos. A experiência passada sugere que, quando o Fed pausa um ciclo de QT, dificilmente ele é retomado.

Isso significa que a decisão de desacelerar pode ser, na prática, o fim do processo. Mesmo que o QT continue “rodando em segundo plano” durante o impasse do teto da dívida, o esgotamento do Tesouro Geral dos EUA (TGA) e a necessidade de sua recomposição podem provocar um rápido aperto nas reservas bancárias assim que a questão fiscal for resolvida. Essa incerteza torna a política do Fed ainda mais delicada.

O impacto direto dessa possível mudança para os mercados financeiros é a remoção de um obstáculo relevante para a liquidez. Embora isso não signifique um retorno imediato ao afrouxamento quantitativo (QE), a interrupção da drenagem mensal do balanço do Fed representa um alívio para ativos de risco.

Esse efeito pode ser amplificado por outros mecanismos de liquidez, como o esgotamento progressivo do Reverse Repo Facility (RRP). Esse instrumento, que chegou a conter mais de US$ 2 trilhões em 2022, já caiu para patamares próximos de US$ 500 bilhões e pode ser completamente consumido nos próximos meses.

O RRP tem servido como um grande dreno de liquidez, e seu esgotamento pode forçar o Fed a buscar alternativas para manter o equilíbrio no sistema financeiro. Se isso ocorrer simultaneamente à pausa no QT, a reversão da tendência de liquidez apertada pode se tornar um fator estruturalmente positivo para os mercados, que parece já estar em andamento de acordo com nosso indicador de liquidez do FED.

Entre os ativos que mais reagem à dinâmica da liquidez global, o Bitcoin se destaca. Historicamente, suas grandes valorizações coincidem com períodos de expansão da base monetária e de políticas monetárias mais flexíveis. O fim do QT, aliado à possível exaustão do Reverse Repo Facility e ao consumo do TGA, pode criar um ambiente propício para um novo ciclo de alta no Bitcoin.

Nos últimos anos, sempre que o Fed desacelerou a remoção de liquidez, o Bitcoin foi um dos ativos que mais se beneficiou, consolidando sua correlação com a política monetária. Caso a pausa do QT seja confirmada e as condições de liquidez voltem a se expandir, podemos ver um fluxo renovado de capital para o mercado cripto.

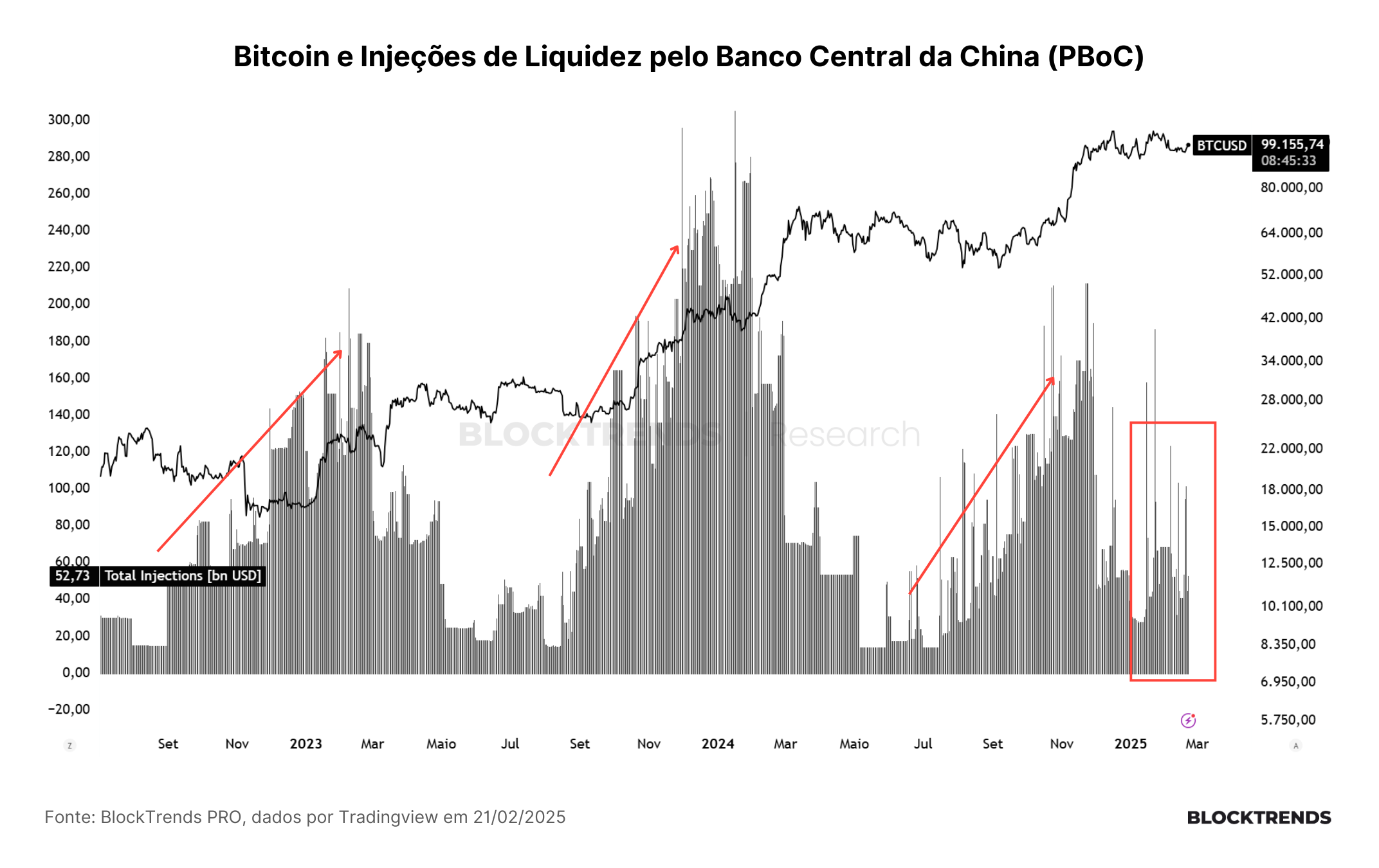

A resolução do teto da dívida pode trazer volatilidade para os mercados e redefinir a trajetória da liquidez global, principalmente num momento onde temos sentimento misto entre os investidores. Além disso, é possível que vejamos a continuidade da expansão de liquidez por parte do Banco Central da China (PBoC), reforçando a tese que já abordamos no final de 2024 e que deve se intensificar nos próximos meses.

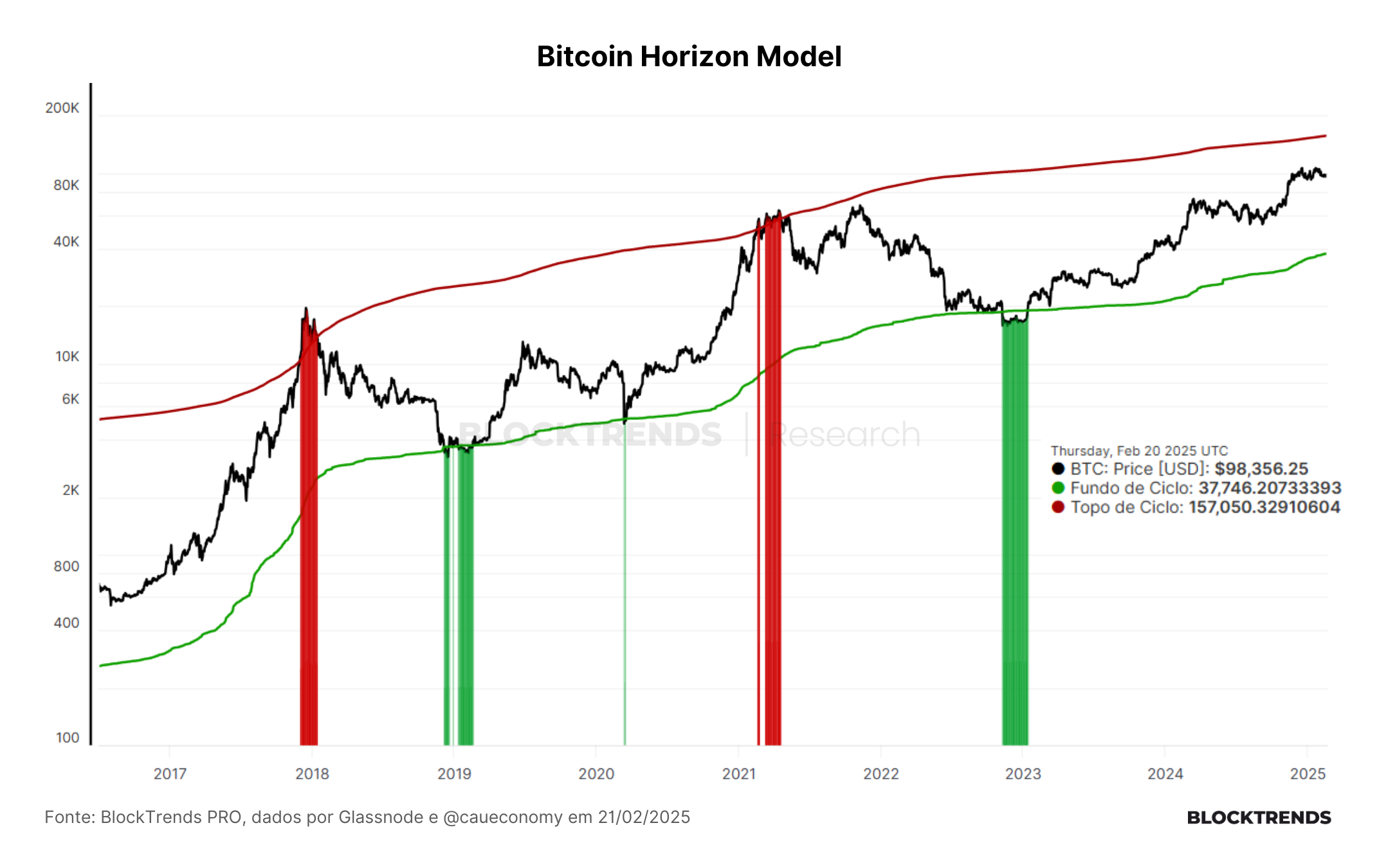

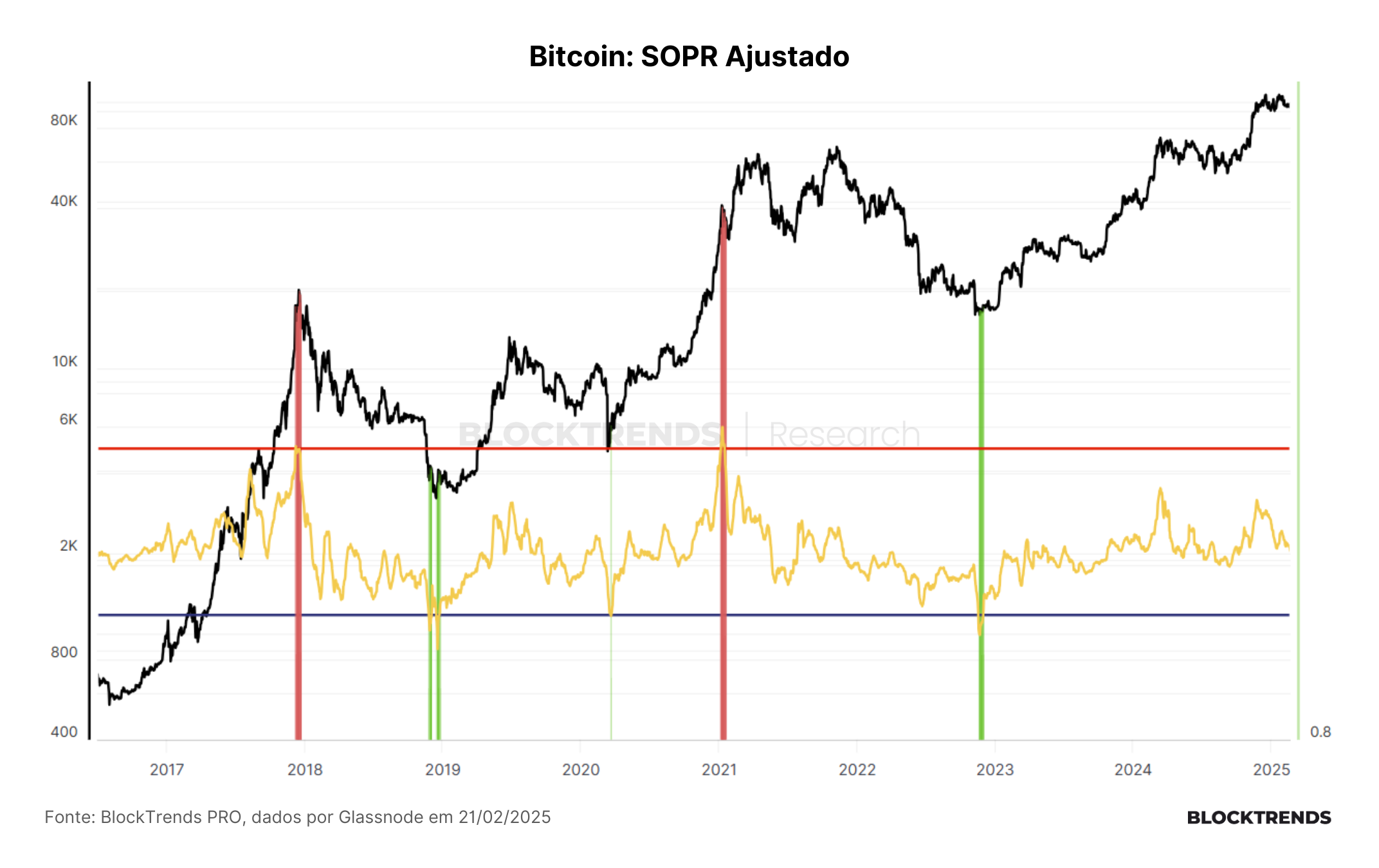

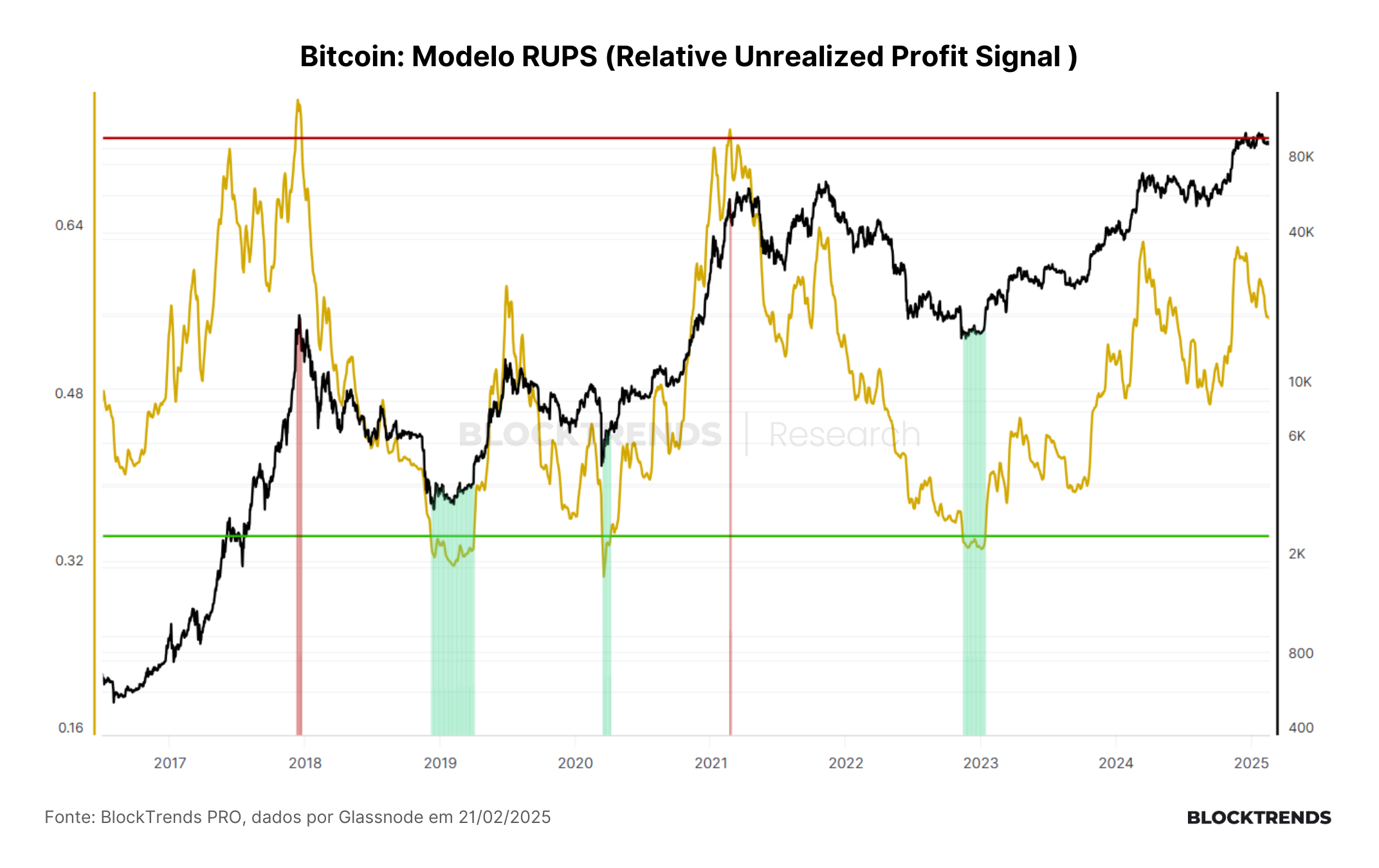

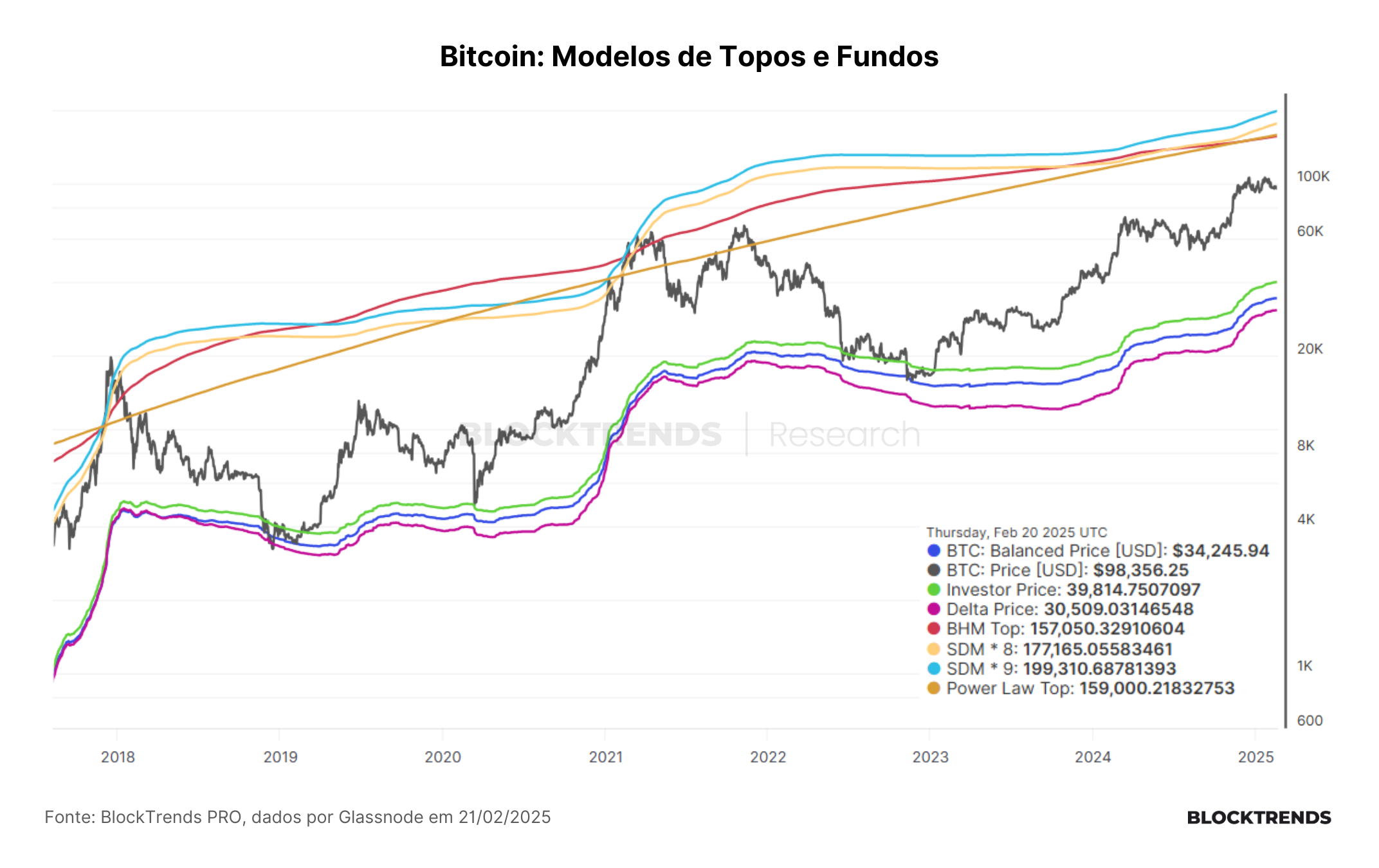

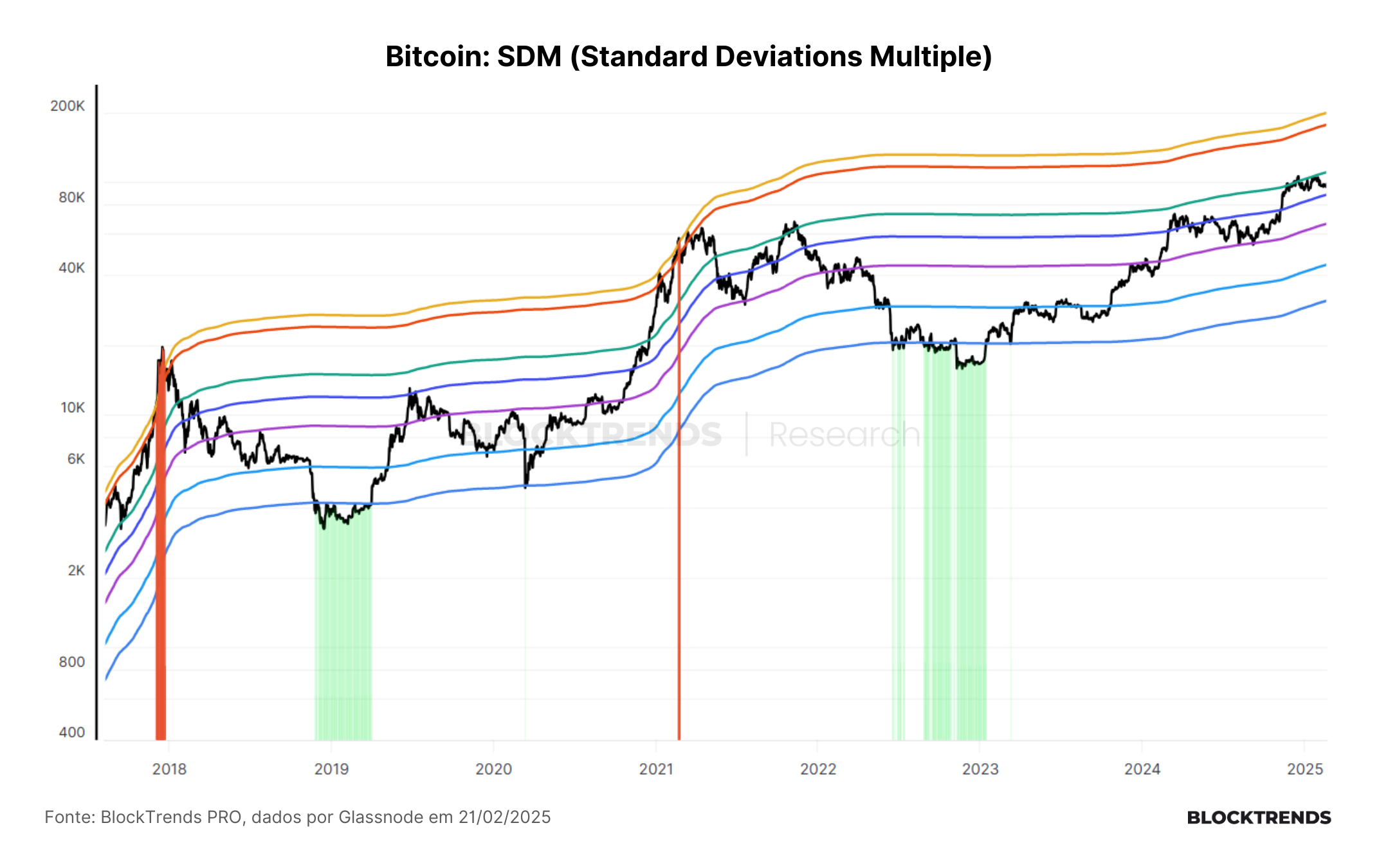

Estrutura de Mercado on-chain/técnica

#HODL