Resumo

- 👉 O Bitcoin adicionou mais de US$ 1 trilhão em valor de mercado desde fevereiro de 2024, enquanto o market cap das altcoins permaneceu estagnado em US$ 1 trilhão;

- 👉 O número de investidores institucionais em ETFs spot de Bitcoin saltou de 563 para 1.775 entre o 4º tri de 2024 e o 1º tri de 2025, com predominância de investment advisors;

- 👉 Empresas de capital aberto acumulam mais de 700 mil BTC, sendo 77% nas mãos da Strategy, que alavancou sua posição por meio de dívida conversível;

- 👉 A mudança contábil do FASB em 2023, permitindo marcação a mercado para o Bitcoin, foi um divisor de águas para a adoção corporativa do ativo;

- 👉 O número de tokens cripto subiu de 2,93 milhões para 16,19 milhões entre maio de 2024 e maio de 2025, enquanto a capitalização de mercado das altcoins ficou inalterada;

- 👉 Isso causou uma queda de 82% na capitalização média por token, revelando uma inflação estrutural e competição insustentável por liquidez e atenção;

- 👉 O Bitcoin, ao contrário, consolidou-se como uma commodity monetária, com liquidez profunda, escassez comprovada e validação institucional;

- 👉 A comparação entre Bitcoin e altcoins em relação ao ETF TLT mostra que o fluxo de capital para proteção macro foi inteiramente capturado pelo BTC entre 2023 e 2025;

- 👉 A expectativa de uma nova “alt season” como a de 2021 é inconsistente com a atual estrutura de mercado, marcada por compliance e alocação seletiva;

- 👉 Dados on-chain apontam aproximação de uma zona de risco de curto prazo, com MVRV, SOPR e NUPL dos STHs subindo, mas ainda fora de território crítico;

- 👉 A estrutura de alta do Bitcoin permanece intacta, mas exige atenção tática diante de sinais crescentes de realização de lucros no curto prazo;

- 👉 A tese que se consolida é que o Bitcoin se tornou uma classe de ativo distinta de “cripto”, e o capital institucional já entendeu essa diferença.

Introdução

A dinâmica do mercado de ativos digitais vem passando por uma transformação estrutural silenciosa, mas de grande magnitude. Entre 2024 e 2025, o avanço do Bitcoin contrastou de forma cada vez mais evidente com a estagnação do restante do ecossistema cripto, revelando uma assimetria fundamental na forma como o capital está sendo alocado.

O que antes era percebido como um movimento homogêneo de valorização entre os criptoativos, hoje dá lugar a uma divisão clara entre um ativo com liquidez, escassez e legitimidade institucional — o Bitcoin — e um mar de ativos inflacionários, fragmentados e carentes de demanda sustentável.

Este relatório analisa em profundidade os vetores dessa reconfiguração: a migração do capital institucional via ETFs e tesourarias corporativas, a saturação sistêmica de altcoins e os sinais técnicos que o mercado emite a partir de seus fundamentos on-chain.

Vamos lá!

Uma análise estrutural da nova dinâmica do mercado de ativos digitais

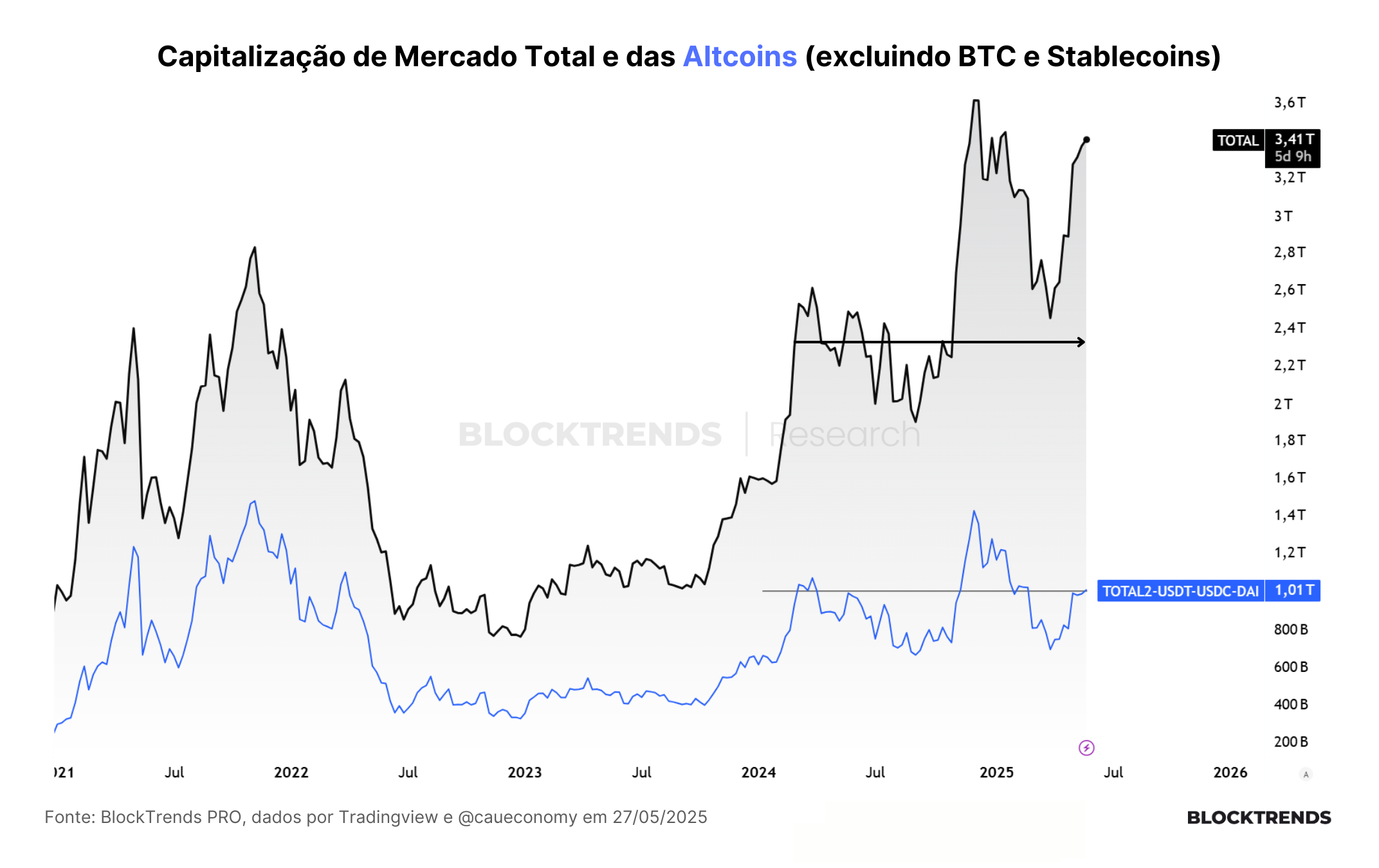

O “mercado cripto” passa por uma reconfiguração estrutural significativa em 2024 e 2025, caracterizada por uma assimetria crescente entre o desempenho do Bitcoin e dos criptoativos. Enquanto o Bitcoin se aproxima de sua máxima histórica, sustentado por fundamentos macroeconômicos e institucionais robustos, a capitalização agregada das altcoins permanece lateralizada, refletindo a ausência de catalisadores reais e a crescente seletividade de capital no setor.

Desde fevereiro de 2024, a capitalização de mercado do Bitcoin aumentou em mais de US$ 1 trilhão, enquanto o Market Cap das altcoins (excluindo stablecoins) manteve-se praticamente inalterado, orbitando a faixa de US$ 1 trilhão. Esta disparidade é consequência direta de uma nova composição dos participantes de mercado: a institucionalização do Bitcoin está atraindo fluxos persistentes e direcionados, enquanto as altcoins permanecem dependentes de liquidez especulativa e ciclos de narrativa, cada vez menos eficazes para sustentar valorizações consistentes.

A assimetria de fluxo institucional

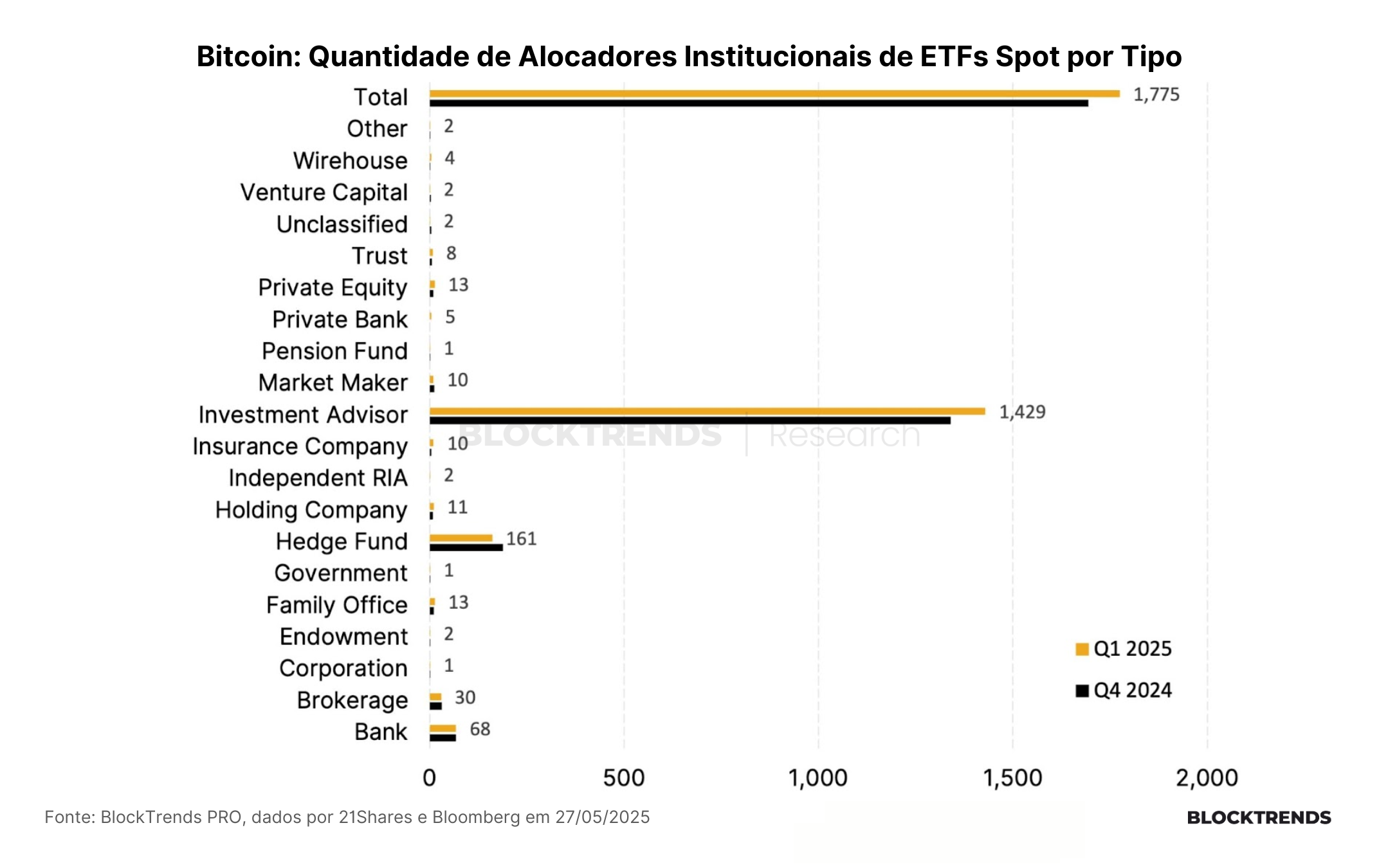

O principal ponto de virada foi a aprovação dos ETFs spot de Bitcoin nos Estados Unidos em janeiro de 2024, que criou uma via de acesso segura e regulamentada para capital institucional. O número de alocadores institucionais que compraram ETFs spot de Bitcoin saltou de 563 no quarto trimestre de 2024 para 1.775 no primeiro trimestre de 2025 — um aumento de +215% em apenas três meses. Esse crescimento foi puxado majoritariamente por investment advisors (1.429 alocadores), seguido por hedge funds, bancos e corretoras.

Esse movimento evidencia uma mudança de perfil entre os players dominantes: sai o investidor de varejo alavancado, entra o gestor institucional com mandato fiduciário.

Além do volume de alocações, a profundidade da diversificação setorial é notável: de family offices a fundos soberanos, passando por companhias de seguro e holdings corporativas. O Bitcoin passou a integrar o portfólio de entidades que tradicionalmente operam em mercados regulados e com foco no longo prazo.

O diferencial está na natureza da alocação: trata-se de capital paciente, com horizonte de longo prazo e foco em proteção patrimonial. Além disso, o Bitcoin passou a ser interpretado como um ativo com atributos de “prateleira macro” — similar ao ouro, mas com maior convexidade de retorno, portabilidade global e menor correlação com instrumentos de dívida soberana.

Crescimento corporativo: o caso Strategy e a tese de tesouraria

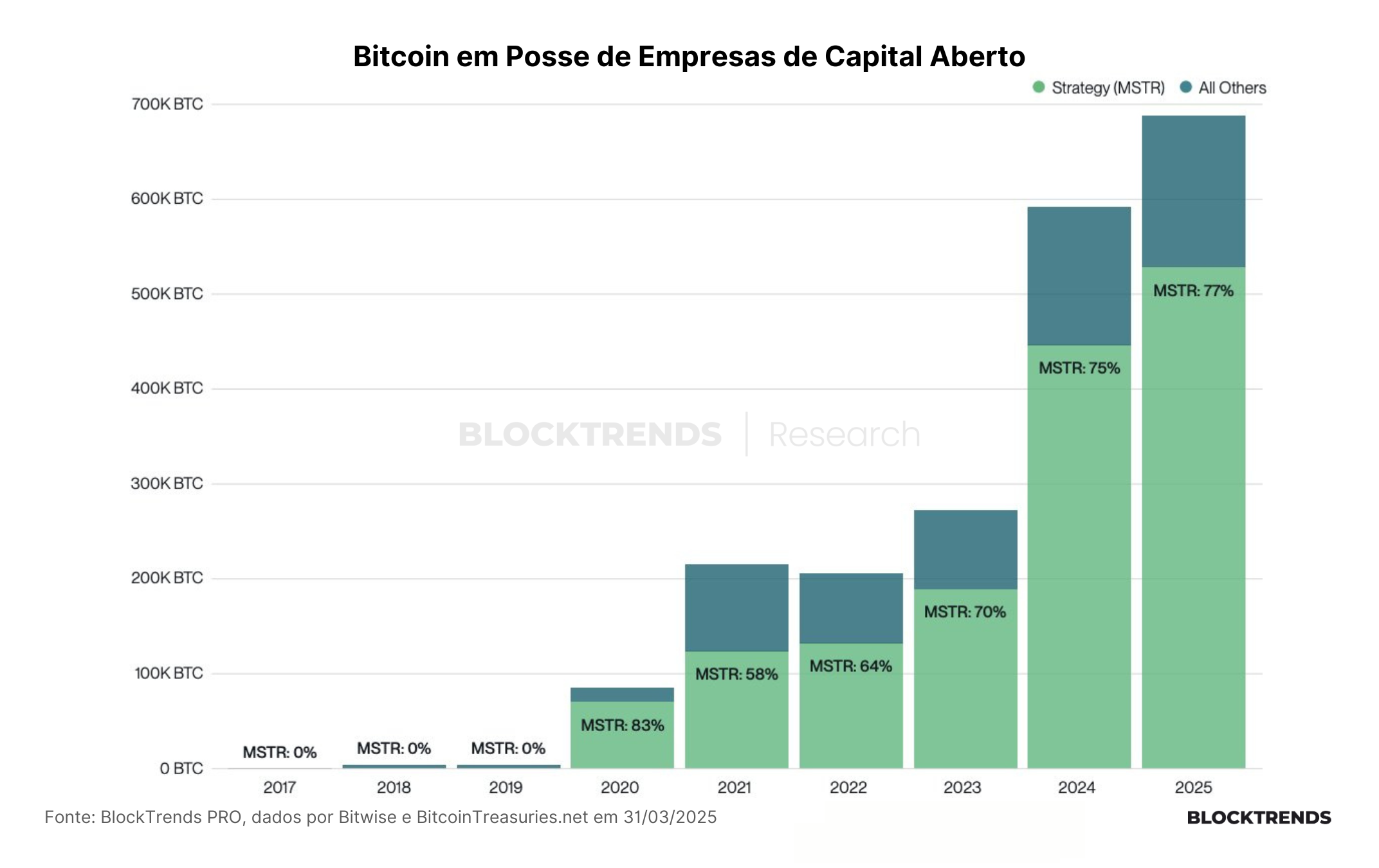

Paralelamente, o setor corporativo também passou a adotar Bitcoin de maneira mais agressiva. Dados da Bitwise, atualizados até março de 2025, indicam que o total de BTC sob custódia de empresas de capital aberto já ultrapassa 700 mil BTC, um crescimento de mais de 120% desde o início de 2023. Apenas a Strategy (MSTR) concentra 77% desse volume, demonstrando como estratégias agressivas de alocação podem gerar assimetrias patrimoniais relevantes.

O modelo de financiamento por meio de dívida conversível para compra de BTC, adotado pela Strategy, está sendo observado de perto por outras companhias — criando uma nova tese de tesouraria corporativa baseada em ativos escassos e não soberanos.

A mudança contábil aprovada pelo FASB em dezembro de 2023 (permitindo marcação a mercado) e que entrou em vigor no final de 2024, funcionou como catalisador: ao permitir que empresas registrem os ganhos não realizados de Bitcoin em seus balanços, eliminou-se o principal entrave para a entrada institucional no ativo.

Esse novo paradigma contábil criou incentivos objetivos para que empresas listadas adicionem BTC a suas tesourarias corporativas como ativo de reserva. Casos como o da Strategy mostram como o efeito é reflexivo: a valorização do BTC melhora o balanço da companhia, o que aumenta sua atratividade de mercado, possibilita novas emissões de dívida, que então são usadas para comprar mais BTC.

Estamos observando uma alavancagem especulativa institucional via mercado de capitais que só se aplica ao Bitcoin. Nenhuma altcoin possui hoje a liquidez, previsibilidade regulatória ou estrutura institucional para participar desse ciclo. O resultado é um efeito “flywheel”: valorização, emissão de capital, recompra de Bitcoin, novo aumento de valor patrimonial.

Saturação sistêmica: a hiperinflação de tokens

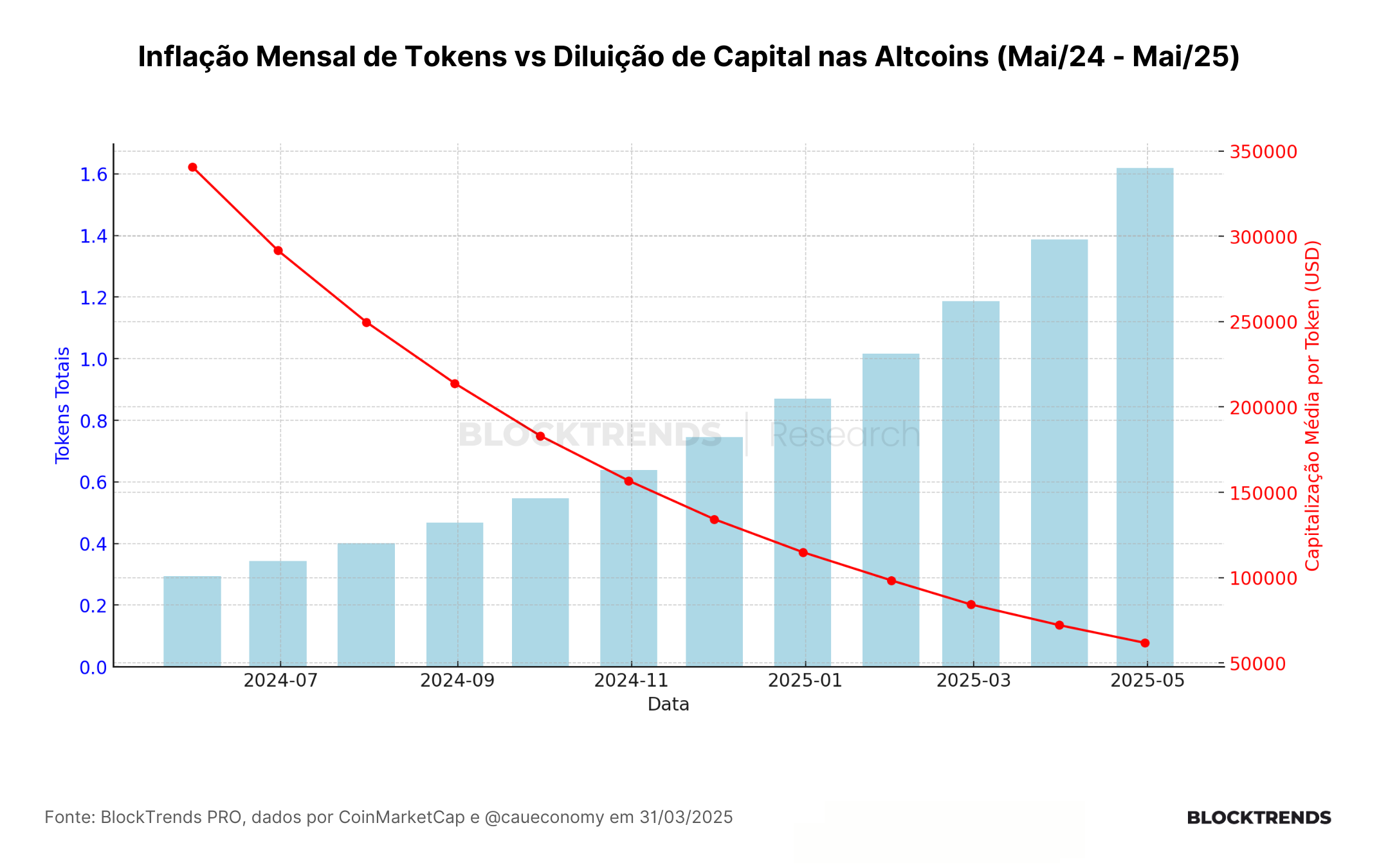

Em contrapartida, o mercado de altcoins está colapsando sob seu próprio peso. A quantidade de tokens rastreados já supera 16 milhões, um crescimento exponencial que revela a ausência de qualquer critério de escassez ou seletividade na emissão de novos ativos. Este excesso destrói o principal pilar de valor que deveria sustentar qualquer ativo digital: a escassez verificável.

O estudo quantitativo que realizamos entre maio de 2024 e maio de 2025 revela que, mesmo com a capitalização de mercado das altcoins (excluindo stablecoins) estável em US$ 1 trilhão, o número de tokens cresceu de 2,93 milhões para 16,19 milhões, um aumento de +452%. Como consequência, a capitalização média por token caiu de US$ 340 para US$ 61, uma redução de quase 82%.

Esse dado evidencia a competição crescente por um capital que permanece constante, diluindo drasticamente o valor atribuível a cada ativo individual.

Essa queda estrutural da capitalização média por token representa uma forma de inflação digital: mesmo em um cenário de valores de mercado agregados estáveis, cada novo ativo reduz estatisticamente a probabilidade de captura de liquidez relevante. O ambiente se torna altamente competitivo, com milhares de ativos tentando capturar recursos escassos de atenção e capital.

Esse fenômeno se traduz em três efeitos principais:

- Diluição de liquidez: a capitalização de mercado não cresce de forma agregada, mas é fragmentada entre milhares de ativos que disputam o mesmo pool de liquidez especulativa.

- Colapso de atenção: com o excesso de projetos, a atenção dos investidores torna-se um recurso escasso, o que reduz drasticamente a capacidade de qualquer token de sustentar narrativas duradouras.

- Impossibilidade de diligência: gestores profissionais não conseguem conduzir due diligence em escala para ativos sem auditoria, sem governança clara e sem fundamentos verificáveis.

Como resultado, o mercado de altcoins tornou-se um ambiente estruturalmente frágil, inflacionário e dispersivo, dependente de ciclos curtos de especulação e altamente sensível a retrações de liquidez global.

Bitcoin como commodity monetária de referência

No atual ciclo, a assimetria não é apenas de preço. Ela é ontológica. O Bitcoin está se consolidando como uma commodity monetária global, com infraestrutura regulatória robusta, liquidez institucional profunda e narrativa macro consolidada.

Já as altcoins operam como ativos de risco não regulamentados, sujeitos a pressões regulatórias, dispersão de narrativa e uma inflação estrutural de oferta que mina seu valor intrínseco.

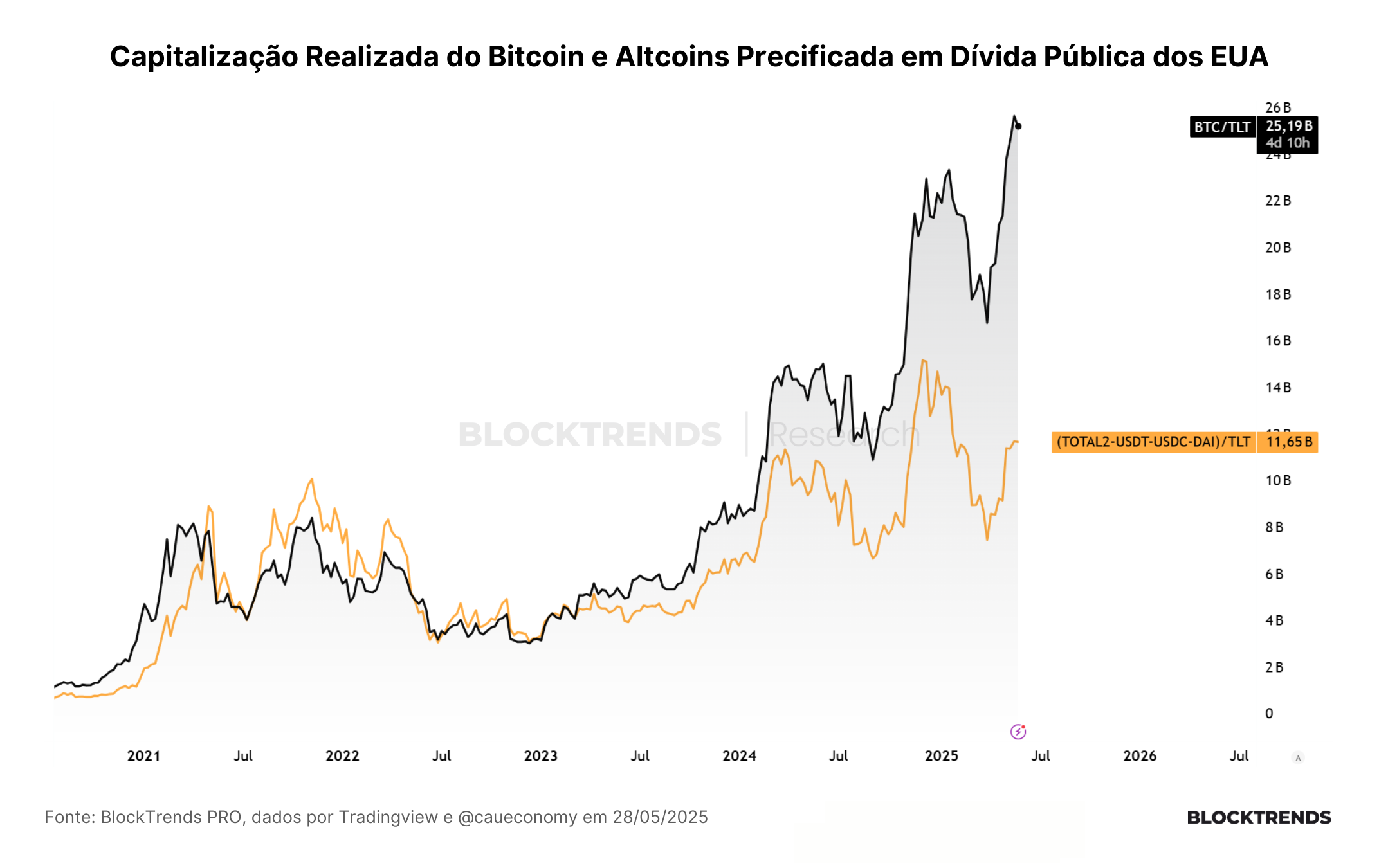

Um dos indicadores mais evidentes dessa nova realidade está na relação entre o mercado de criptoativos e o mercado de títulos públicos dos Estados Unidos, representado pelo ETF TLT (iShares 20+ Year Treasury Bond ETF). Desde 2022, o TLT tem sofrido quedas expressivas em meio ao ciclo de aperto monetário, provocando uma rotação global de capital para ativos de proteção contra inflação e risco soberano.

Contudo, ao precificarmos Bitcoin e altcoins em relação ao TLT, a evidência empírica mostra que os fluxos foram direcionados majoritariamente ao Bitcoin. Entre 2023 e 2025, a capitalização de mercado do BTC, medida em TLTs, aumentou significativamente, enquanto a das altcoins registrou um crescimento bem abaixo.

A única exceção nos últimos anos foi o ano de 2021, quando a rotação de capital impulsionou um ciclo de alta generalizada nas altcoins — o que ficou conhecido como a última “alt season”.

A leitura institucional que emerge desses dados é clara: no novo regime macro, os alocadores globais não estão dispostos a assumir o risco regulatório, técnico e de liquidez das altcoins. Eles buscam, acima de tudo, resiliência patrimonial, escassez verificável e liquidez global — e isso só existe, neste momento, no Bitcoin.

A narrativa de uma próxima “alt season” se sustenta mais pela memória coletiva do ciclo anterior do que por fundamentos reais. A estrutura atual do mercado, dominada por instrumentos regulados como ETFs e por perfis institucionais conservadores, inviabiliza uma replicação das dinâmicas de 2021. O capital que antes flutuava livremente entre projetos especulativos agora é conduzido por compliance, governança e mandates macroeconômicos.

Diante dessa nova estrutura de mercado, a distinção é clara: bitcoin não é cripto. Bitcoin é uma classe de ativos única e diferente do resto. O capital institucional entendeu essa diferença. A próxima fase do mercado será definida por quem também souber reconhecê-la.

Se aproximando de uma região de risco on-chain

Após mais um impulso de alta observado na semana passada, o Bitcoin passou por uma correção nos últimos dias, repetindo um padrão que tem se consolidado desde o início de abril: ciclos alternados de expansão de preço seguidos por fases de lateralização. Esse comportamento tem sido característico de uma estrutura de mercado em transição, onde a realização de lucros e a absorção de oferta coexistem antes de novos movimentos direcionais.

Atualmente, o padrão de lateralização observado pode representar mais uma fase de consolidação saudável antes da retomada de impulso. No entanto, do ponto de vista on-chain, já começamos a nos aproximar de zonas que historicamente antecedem correções de curto a médio prazo. Essas regiões de maior risco são, geralmente, precedidas por desequilíbrios no mercado causados por excessos de lucratividade acumulada entre os participantes — um fator que tende a aumentar a pressão vendedora.

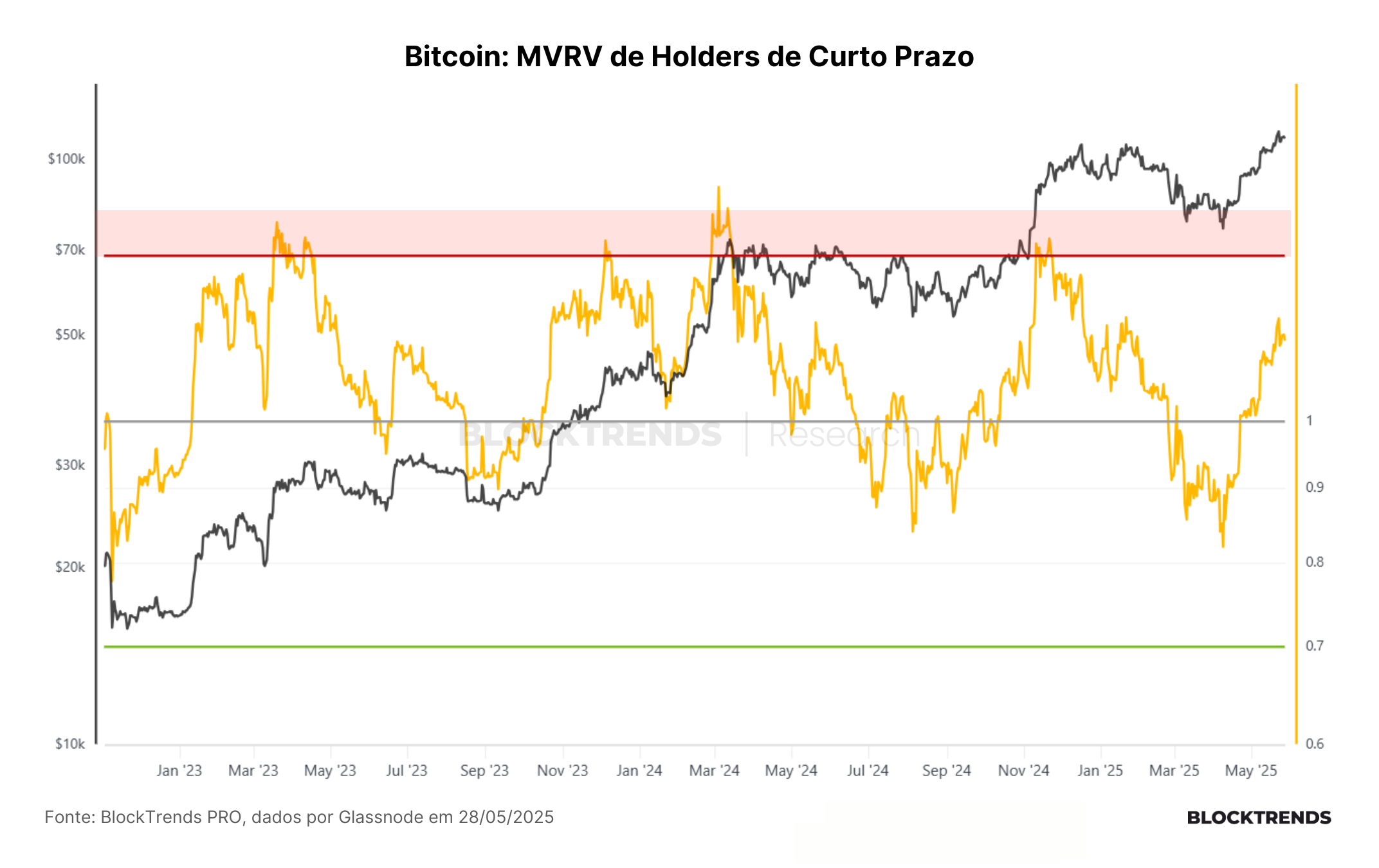

Para mensurar esse risco, utilizamos três indicadores distintos que capturam diferentes dimensões da lucratividade dos investidores de curto prazo.

O primeiro indicador é o MVRV dos Short-Term Holders (STHs), que considera o lucro potencial — ainda não realizado — de participantes que movimentaram seus BTCs nos últimos 155 dias. Historicamente, valores elevados neste indicador sinalizam momentos de euforia onde parte relevante do mercado se encontra com lucros latentes significativos, o que gera vulnerabilidade a correções.

Atualmente, o MVRV dos STHs ainda está abaixo da zona de risco crítica, o que indica que o mercado segue tecnicamente saudável sob a ótica da lucratividade não realizada, embora já mostre tendência de aproximação desse território. A métrica tem se mostrado historicamente precisa para sinalizar reversões locais quando ultrapassa a região de 1,20, o que ainda não ocorreu neste ciclo atual.

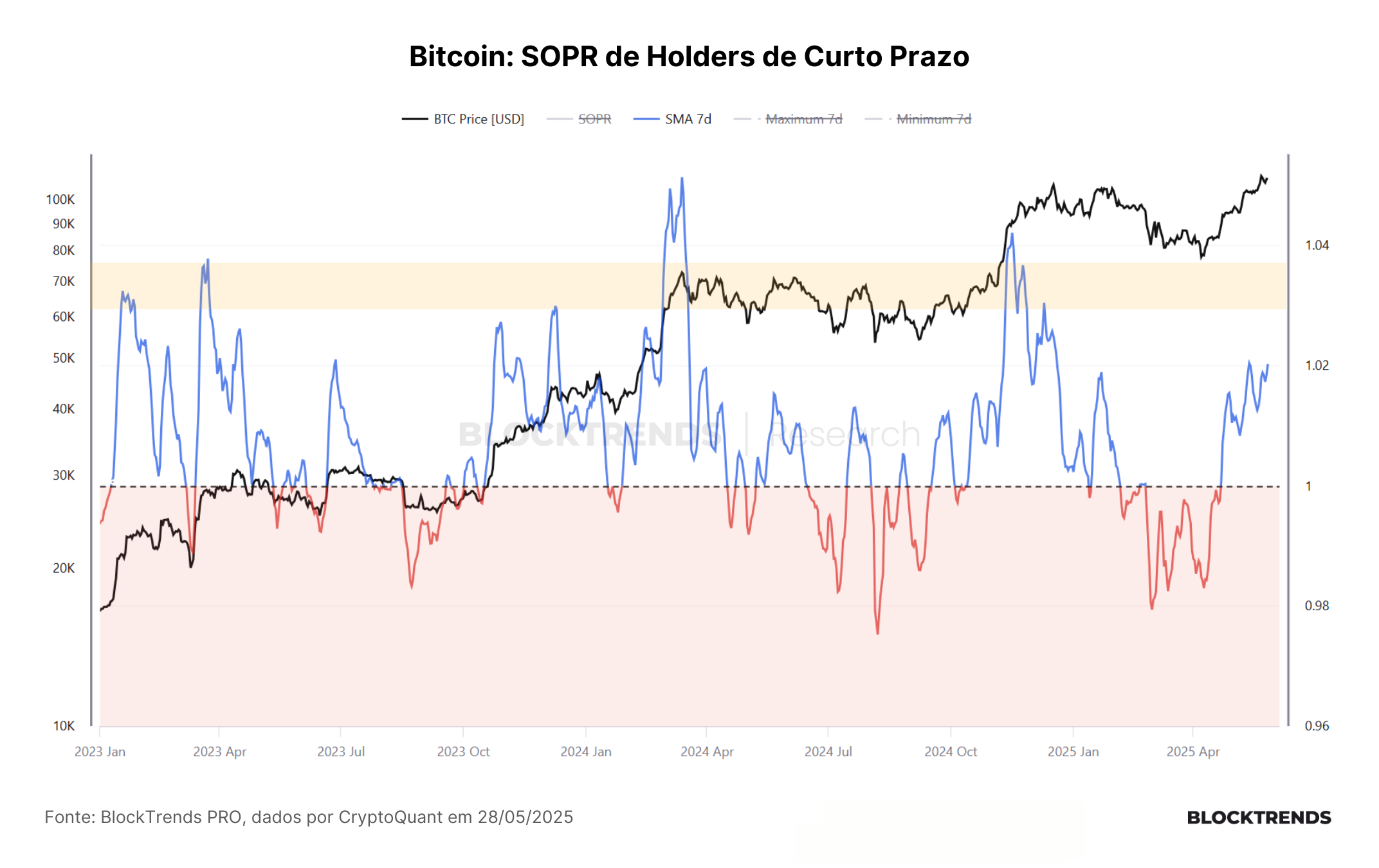

O segundo indicador é o Spent Output Profit Ratio (SOPR) dos STHs, com média móvel de 7 dias. Esse indicador complementa o MVRV ao mensurar a lucratividade efetivamente realizada nas transações on-chain. Ou seja, ao invés de capturar o lucro potencial como o MVRV, o SOPR observa se os bitcoins estão sendo gastos com lucro ou prejuízo em média.

A leitura atual do SOPR ainda não demonstra desequilíbrio. A métrica permanece em torno de 1,01, sinalizando que a maior parte das movimentações ainda ocorre sem pressão de lucro excessivo. Historicamente, valores persistentemente acima de 1,03 indicam ciclos de realização de lucros mais agressivos — patamar que ainda não foi atingido.

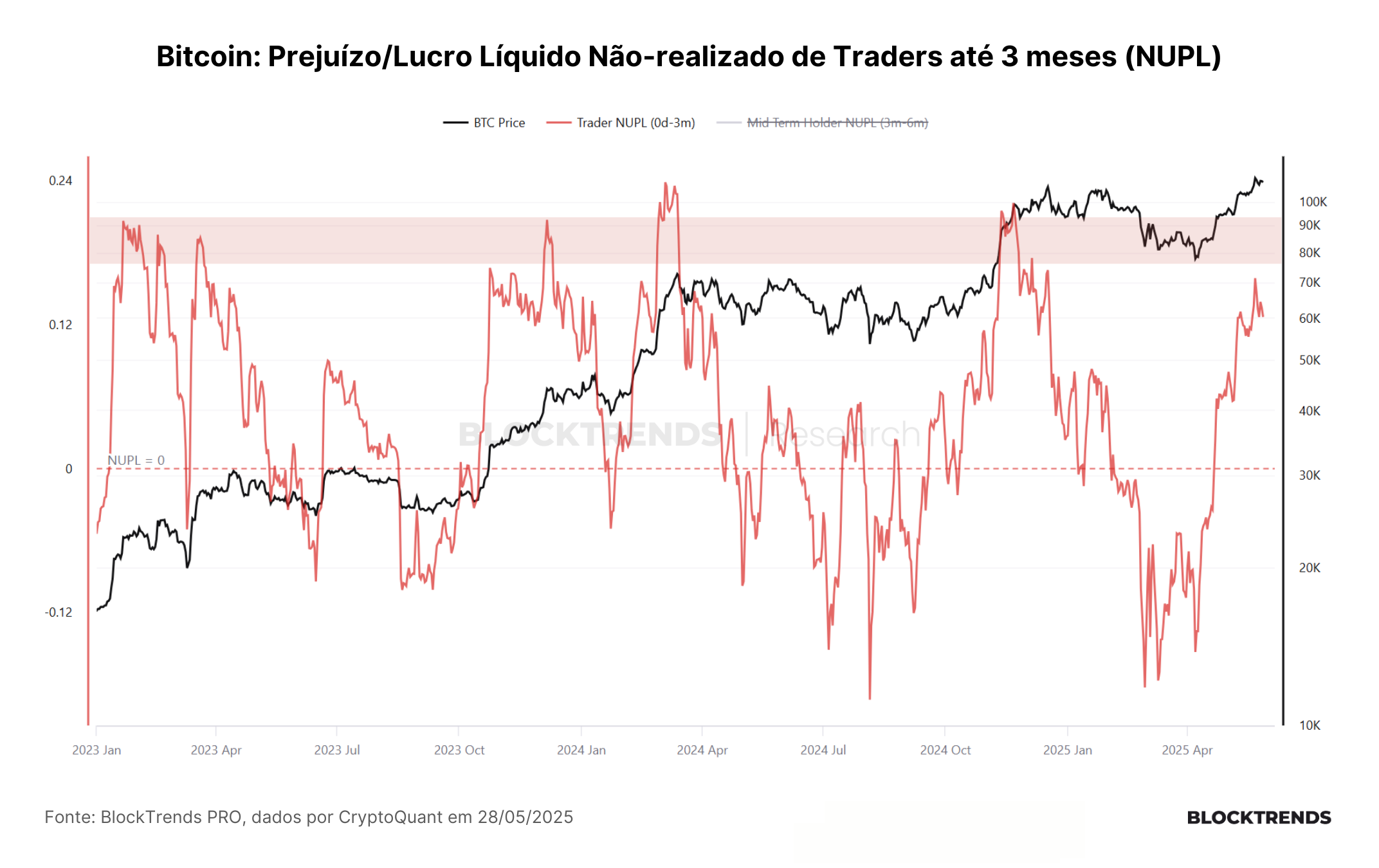

Por fim, utilizamos o Net Unrealized Profit/Loss (NUPL) aplicado exclusivamente a traders com até 90 dias de idade de posição — um grupo com comportamento mais imediatista e propenso à realização de lucros de curto prazo. Este indicador se aproxima de regiões críticas, indicando que esse segmento do mercado já acumula uma lucratividade não realizada considerável. Nos últimos ciclos, esse tipo de comportamento tende a gerar pressão de venda marginal em momentos de lateralização, especialmente quando acompanhados por falta de novos catalisadores de alta.

A combinação dessas três métricas aponta que o Bitcoin ainda não entrou formalmente em uma zona de risco on-chain, mas está se aproximando dela. Isso reforça a importância de um acompanhamento dinâmico da estrutura de mercado, principalmente para investidores com horizonte de curto a médio prazo.

É importante ressaltar que estas leituras não invalidam a tendência de alta estrutural, mas indicam potenciais zonas de volatilidade ampliada e necessidade de absorção de lucros. Reavaliaremos toda a estrutura do ciclo e os impactos potenciais para alocação estratégica no relatório da Carteira Satoshi desta sexta-feira.

Conclusões

A estrutura do mercado de ativos digitais passou por uma ruptura silenciosa, mas profunda: o Bitcoin consolidou-se como uma commodity monetária global, enquanto o restante do ecossistema cripto enfrenta uma inflação de tokens, perda de escassez e dispersão de liquidez. A assimetria de fluxos institucionais, a adoção corporativa via tesourarias e a rotação de capital em direção a ativos de proteção deixam claro que o capital sofisticado está separando Bitcoin de “cripto”.

Do ponto de vista tático, ainda que o cenário estrutural permaneça construtivo, os dados on-chain revelam sinais de atenção. Indicadores como MVRV, SOPR e NUPL mostram que o mercado se aproxima de zonas de lucratividade elevada entre os investidores de curto prazo — o que historicamente aumenta a probabilidade de correções localizadas. Ainda não há desequilíbrio, mas o nível de sensibilidade ao fluxo de realização cresce a cada nova lateralização.

O próximo ciclo não será definido por euforia generalizada ou repetições de narrativas passadas. Ele será guiado por seletividade, compliance e resiliência. Nesse novo regime, entender que o Bitcoin pertence a uma categoria distinta dos demais criptoativos não é apenas uma vantagem analítica — é uma exigência estratégica para quem quer uma carteira antifrágil.

#HODL