Resumo

- 👉 O primeiro trimestre de 2025 é marcado por políticas monetárias e fiscais que influenciam a liquidez do mercado, incluindo o aperto quantitativo (QT) do Fed de US$ 60 bilhões mensais;

- 👉 A alteração na taxa do Reverse Repo Facility (RRP) em 2024 retirou US$ 237 bilhões de liquidez, mas incentivou fundos monetários a comprarem T-bills, aumentando a liquidez;

- 👉 Taxa de Fundos Federais (FFR) permanece acima da meta de inflação, com rendimentos de T-bills superando 4,25%, favorecendo ativos de risco no curto prazo;

- 👉 As reservas bancárias estão próximas do limite operacional mínimo de US$ 3,25 trilhões, limitando a capacidade do Fed de continuar drenando liquidez sem medidas extremas;

- 👉 O Tesouro utilizará o saldo de US$ 722 bilhões do TGA para financiar o governo, apoiando a liquidez até março, mas precisará recompor o saldo posteriormente, reduzindo liquidez no segundo trimestre;

- 👉 A mudança no perfil de emissão de dívida pelo Tesouro visa reduzir a dependência de T-bills, pressionando liquidez de curto prazo e aumentando rendimentos de títulos de longo prazo;

- 👉 Dinâmicas globais de liquidez, como a política monetária chinesa e um possível aumento nas taxas do Banco do Japão, podem impactar mercados de risco como o Bitcoin;

- 👉 O aumento líquido de US$ 612 bilhões no primeiro trimestre cria um ambiente positivo para o Bitcoin, que historicamente se correlaciona com condições de liquidez global;

- 👉 No segundo trimestre, fatores como recomposição do TGA, vencimento de impostos e menor impacto residual do RRP podem desfavorecer ativos de risco;

- 👉 A possibilidade de uma nova onda inflacionária nos EUA pode levar o Fed a reverter cortes na FFR, aumentando juros e pressionando ativos especulativos como o Bitcoin;

- 👉 O modelo RUPS (Relative Unrealized Profit Signal) indica que o Bitcoin ainda não atingiu seu ponto de maior desequilíbrio entre oferta e demanda, embora esteja se aproximando;

- 👉 Análises históricas mostram que o comportamento atual do preço do Bitcoin se assemelha aos ciclos de 2015-2018 e 2018-2022, sugerindo um esgotamento do ciclo entre o terceiro e o quarto trimestres de 2025;

- 👉 Indicadores como o MVRV, que mede desvios padrão no preço do Bitcoin, mostram que estamos na banda superior de 1 desvio padrão, típico dos estágios finais de um bull market;

- 👉 Espera-se que as reservas de LTHs atinjam o fundo nos próximos meses e comecem a subir novamente, marcando o início de um bear market em 2026;

- 👉 O mercado pode antecipar mudanças de liquidez, com o preço do Bitcoin atingindo um possível pico entre o final do primeiro e o início do segundo trimestre de 2025;

Introdução

O cenário de liquidez do dólar em 2025 apresenta um panorama complexo, repleto de desafios macroeconômicos e oportunidades para os mercados financeiros, especialmente o Bitcoin. Este texto explora em profundidade as dinâmicas que moldam a liquidez global e os fatores que impactam diretamente a estrutura de mercado, destacando a importância da análise on-chain e de dados quantitativos para compreender os ciclos de mercado.

À medida que o primeiro trimestre de 2025 avança, as políticas monetárias, as estratégias do Tesouro e os movimentos de grandes economias globais estão definindo um ambiente volátil, mas momentaneamente promissor para ativos de risco. Nesta análise, buscamos desvendar como essas forças influenciam o comportamento do Bitcoin, oferecendo insights que podem ajudar investidores a se posicionarem estrategicamente neste momento crítico.

Vamos lá!

A janela de oportunidade e o cenário complexo na liquidez do dólar

O primeiro trimestre de 2025 apresenta um ambiente macroeconômico complexo, caracterizado por ajustes em políticas monetárias e fiscais que influenciarão diretamente a liquidez do mercado.

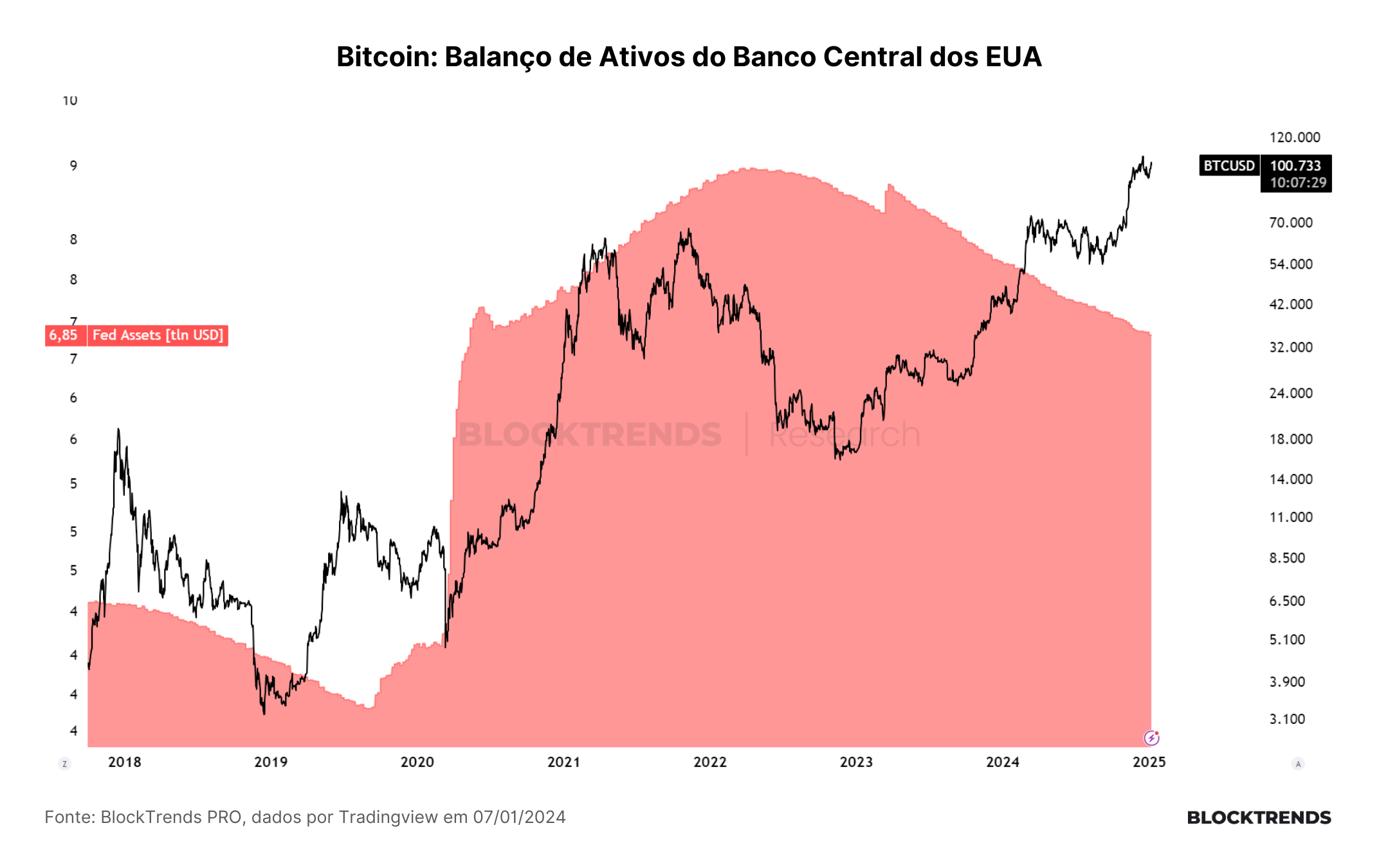

O Fed mantém sua política de aperto quantitativo (QT) a um ritmo de US$ 60 bilhões por mês, resultando na remoção de US$ 180 bilhões de liquidez no primeiro trimestre. Essa política reflete o compromisso do banco central em reduzir o tamanho de seu balanço, mesmo com a pressão de outros fatores macroeconômicos. No entanto, a mudança na taxa do Reverse Repo Facility (RRP) em dezembro de 2024 resultou em uma retirada progressiva de US$ 237 bilhões dessa estrutura.

Essa mudança foi projetada para alinhar a taxa do RRP ao limite inferior da Taxa de Fundos Federais (FFR), tornando o RRP menos atrativo para os fundos do mercado monetário (MMF). Como resultado, esses fundos migraram para a compra de T-bills, injetando liquidez no mercado.

Com a Taxa de Fundos Federais (FFR) reduzida, mas ainda acima das metas de inflação, os rendimentos de T-bills de curto prazo superam 4,25%, incentivando investidores a deslocarem recursos para esses instrumentos. Essa configuração de liquidez favorece ativos de risco no curto prazo, como o Bitcoin, mas está condicionada à continuidade da injeção de liquidez via RRP.

Outro ponto relevante é o impacto da redução das reservas bancárias, que estão se aproximando do limite mínimo de operação (US$ 3,25 trilhões). Isso indica que a margem de manobra do Fed para continuar drenando liquidez é limitada, a menos que sejam adotadas medidas mais drásticas, como a reintrodução de um programa de afrouxamento quantitativo (QE).

O Tesouro enfrentará desafios significativos no primeiro trimestre devido ao impasse no teto da dívida. Entre janeiro e março de 2025, a Secretária do Tesouro implementará medidas extraordinárias para financiar o governo, utilizando o saldo da conta geral do Tesouro (TGA), que atualmente é de US$ 722 bilhões. Essa utilização da TGA fornecerá um impulso positivo à liquidez do mercado até que o saldo alcance aproximadamente 76% de exaustão em março. Durante este período, o gasto do Tesouro será um dos principais fatores de suporte às condições de liquidez.

Entretanto, uma vez que o teto da dívida for elevado, o Tesouro necessitará recompor o saldo da TGA por meio da emissão de dívida. Isso resultará em pressões negativas sobre a liquidez do mercado no segundo trimestre. É importante observar que, historicamente, a recomposição do TGA tem sido acompanhada por retrações em ativos de risco, devido à diminuição de liquidez.

Além disso, a mudança no perfil de emissão de dívida é um fator crucial. O novo Secretário do Tesouro, Scott Bessent, indicou a intenção de reduzir a dependência de financiamento por T-bills e aumentar a emissão de títulos de maior duração. Isso pode criar escassez de liquidez no curto prazo, aumentando o rendimento de títulos de longo prazo e colocando pressão sobre os mercados financeiros.

A liquidez global também depende de ações de outros grandes atores, como:

- China: O ritmo de crédito em Yuan permanece incerto. Restrições recentes sugerem que a política chinesa está mais voltada para conter riscos sistêmicos do que para incentivar o crescimento, que pode acabar não favorecendo tanto a liquidez global. Já explicamos isso em relatórios anteriores.

- Japão: O possível aumento das taxas de juros pelo Banco do Japão (BoJ) pode desencadear uma valorização do iene, reduzindo o impacto de operações de carry trade que historicamente beneficiam mercados de risco.

- Dólar: Embora improvável no curto prazo, uma depreciação abrupta do dólar poderia estimular os mercados de criptomoedas, mas também exacerbar pressões inflacionárias globais.

No contexto global, as dinâmicas de liquidez estão altamente interligadas, e qualquer alteração abrupta por parte de grandes economias pode ter impactos significativos nos mercados de ativos, incluindo o Bitcoin.

O aumento líquido de US$ 612 bilhões no primeiro trimestre cria um ambiente favorável para o Bitcoin, que historicamente tem apresentado correlação positiva com condições de liquidez global. Esse movimento reflete o impacto combinado do uso do TGA e da redução do RRP, que impulsionam a demanda por ativos alternativos e de maior risco.

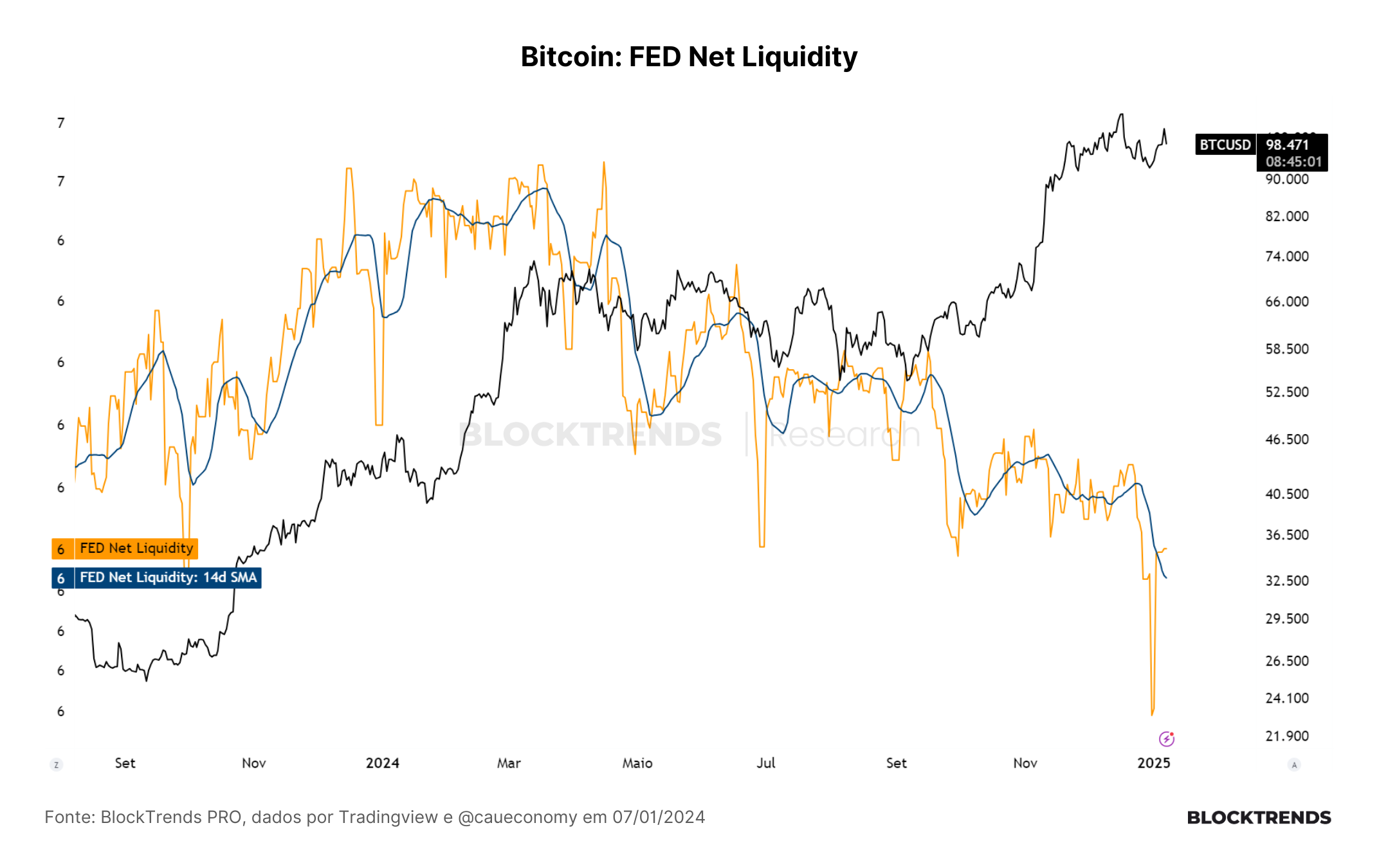

Nosso indicador de liquidez do FED demonstra esta dinâmica de correlação visualmente. Entre o final de setembro e dezembro, a liquidez do dólar registrou uma breve melhoria que acabou impactando positivamente o bitcoin, mas após o dia 22 tivemos uma deterioração intensa.

Neste momento, o indicador de liquidez ultrapassou sua média de 14 dias, sinalizando um momentum positivo que pode favorecer no curto prazo.

Entretanto, o segundo trimestre apresenta uma conjuntura menos favorável, devido a vários fatores:

- Recomposição do TGA: O Tesouro precisará reabastecer o saldo da conta, retirando liquidez significativa do mercado através da emissão de dívida. Isso tende a pressionar os preços de ativos de risco, incluindo o Bitcoin.

- Vencimento de impostos em abril: Esse período tradicionalmente reduz a liquidez, uma vez que grandes somas são retiradas do setor privado para cobrir pagamentos fiscais.

- Diminuição do impacto de liquidez residual do RRP: A liquidez positiva gerada pela drenagem do RRP será amplamente absorvida, diminuindo sua influência nos mercados.

Esses elementos sugerem que o ciclo de alta no preço do Bitcoin pode atingir seu pico entre o final do primeiro trimestre e o início do segundo, com o mercado antecipando as mudanças de liquidez. Historicamente, movimentos de liquidez têm sido catalisadores para reversões no preço do Bitcoin, como observado em abril de 2024, quando o ativo entrou em um período de consolidação após atingir um topo local.

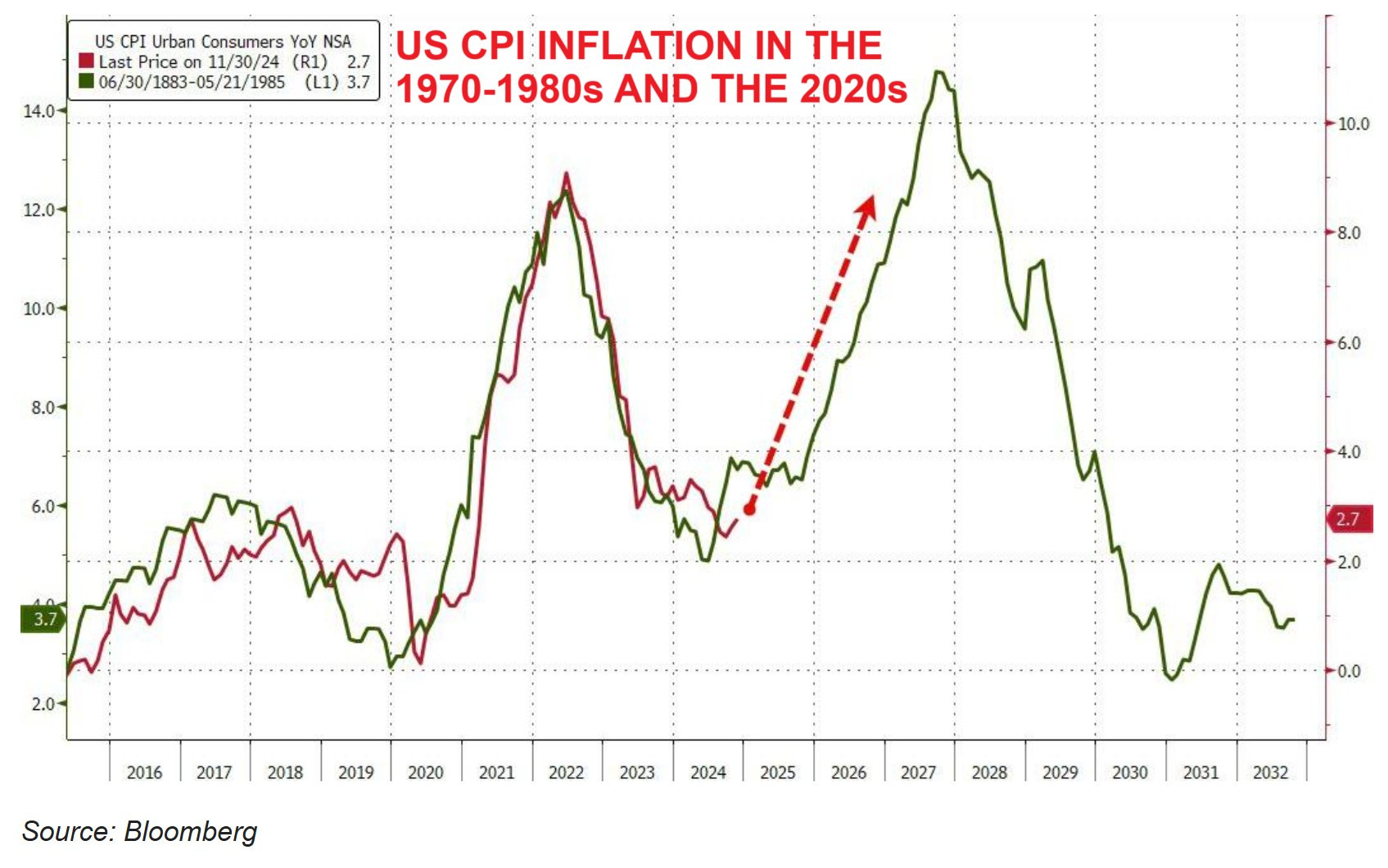

Adicionalmente, é importante sinalizar que um dos principais drivers dessa possível redução de liquidez reside exatamente na possibilidade de uma nova onda de inflação de preços nos EUA.

O gráfico comparativo das inflações nos anos 1970-1980 e 2020s sugere que os EUA podem estar à beira de uma nova onda inflacionária. Na década de 1970, a inflação foi impulsionada por choques de oferta, como o aumento do preço do petróleo, além de políticas monetárias expansivas prolongadas. Hoje, fatores semelhantes estão presentes: tensões nas cadeias de suprimento globais, custos de energia elevados e a dificuldade em reduzir as expectativas inflacionárias.

Desde o “Fed Pivot” em setembro de 2024, as taxas de juros de longo prazo, como dos títulos de 10 anos, aumentaram mais de 110 pontos base, desafiando padrões históricos de ciclos de corte de taxas. Normalmente, nesse ponto de um ciclo de afrouxamento, as taxas caem em média 25 pontos base. Esse descolamento reflete a resistência do mercado em aceitar que as condições financeiras afrouxaram significativamente.

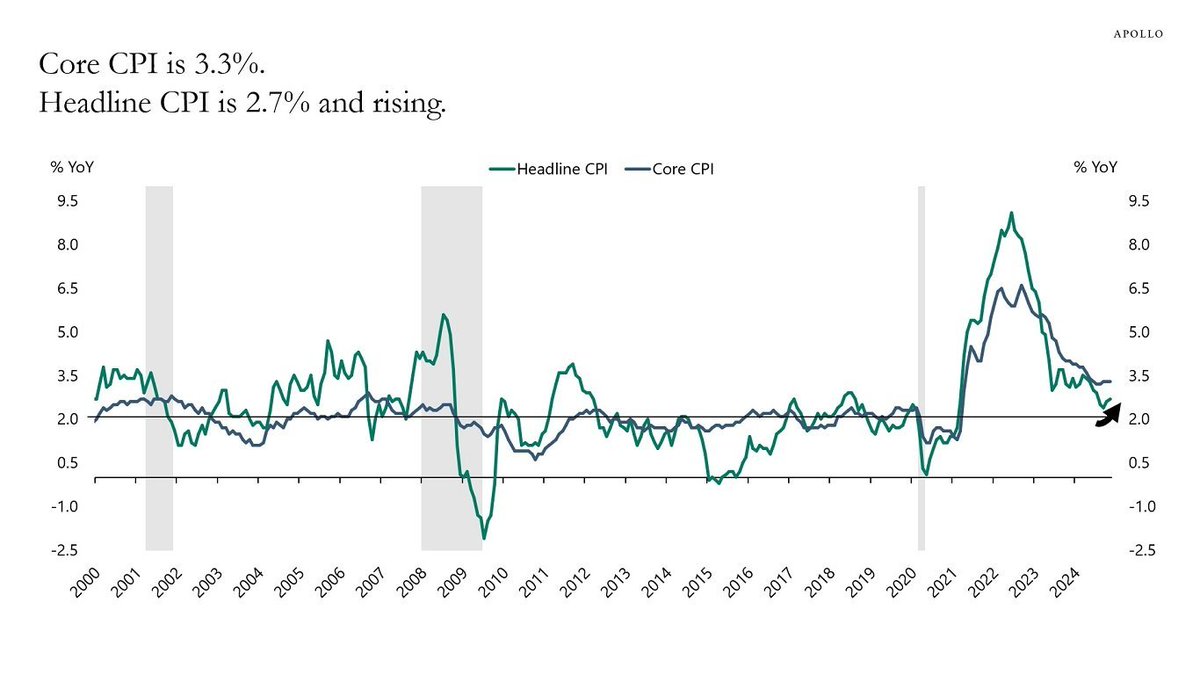

Com o índice CPI subindo para 2,7% e as métricas de inflação de curto prazo acelerando, o mercado parece precificar um retorno da inflação.

Se uma nova onda inflacionária surgir, o Fed pode ser forçado a reverter cortes recentes na FFR e voltar a aumentar as taxas de juros para evitar uma desancoragem das expectativas de mercado. Esse cenário teria impactos significativos sobre os ativos de risco, como o Bitcoin, que tende a ser sensível a condições de liquidez. Além disso, taxas de juros mais altas poderiam pressionar os rendimentos dos títulos do Tesouro, reduzindo o apelo dos ativos especulativos.

Uma inflação persistente também poderia reduzir a capacidade do Fed de implementar políticas de flexibilização monetária, limitando os impulsos de liquidez e aumentando a volatilidade nos mercados financeiros.

Estrutura on-chain se mantém sólida, mas preço deverá encontrar topo nos próximos meses

Embora diversos novos fatores possam impactar o mercado cripto em 2025, seguimos focados em compreender como a análise on-chain pode oferecer os principais fundamentos para o estudo dos ciclos de mercado do Bitcoin. O exame detalhado desses indicadores pode fornecer informações ainda mais precisas, por serem reflexos diretos da interação dos participantes da rede.

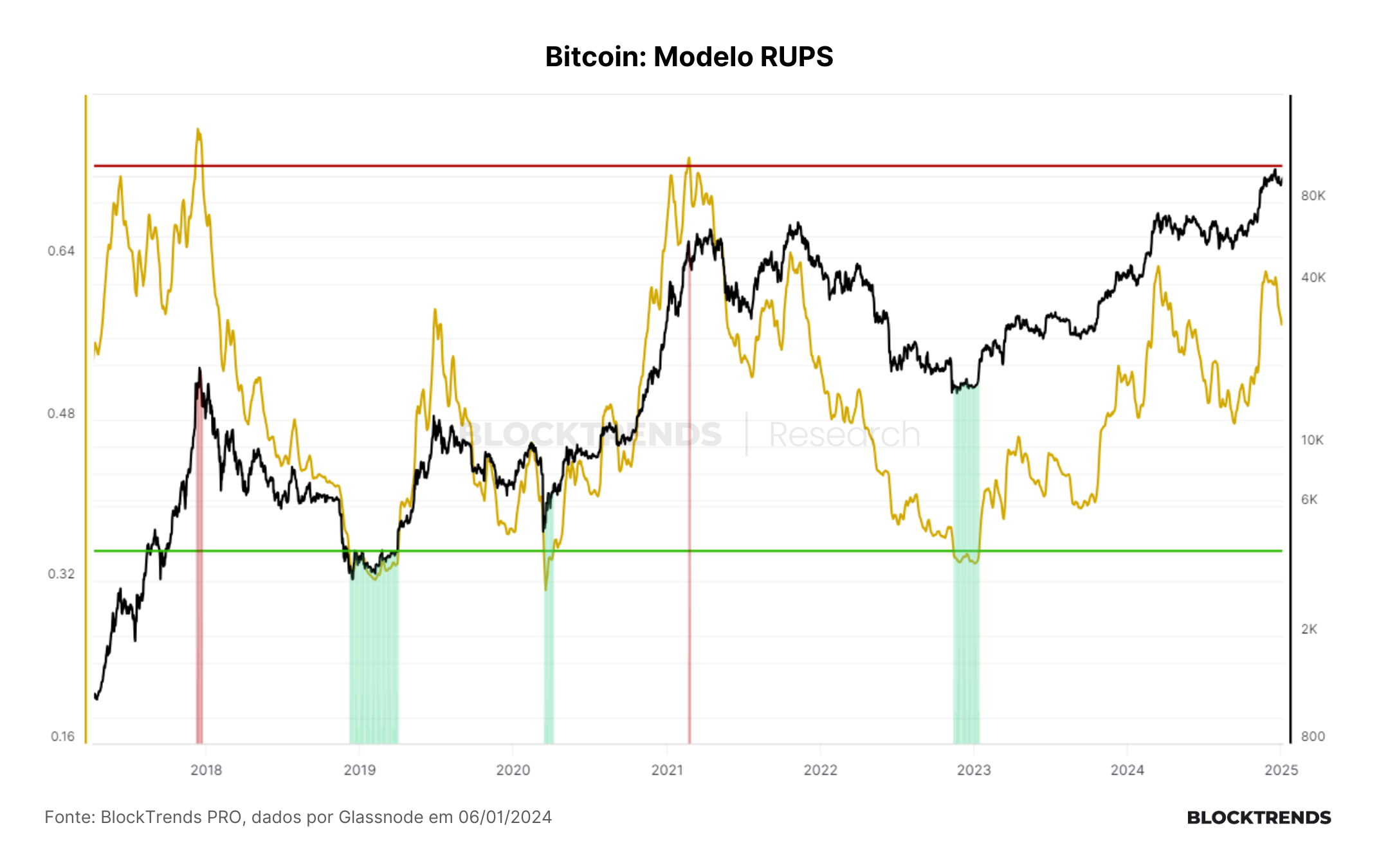

É por isso que utilizamos indicadores que revelam momentos de maior ou menor solidez na estrutura do mercado. Um exemplo claro é o uso de modelos que rastreiam o nível de lucratividade agregada na rede Bitcoin. O modelo RUPS (Relative Unrealized Profit Signal), por exemplo, mede a quantidade de lucro acumulado pelos investidores, ajudando a identificar períodos de maior ou menor pressão vendedora.

Com base nesse modelo, percebemos que ainda não alcançamos o ponto de maior desequilíbrio entre oferta e demanda, embora estejamos nos aproximando dele. Isso nos leva a explorar em que estágio do ciclo de mercado estamos atualmente.

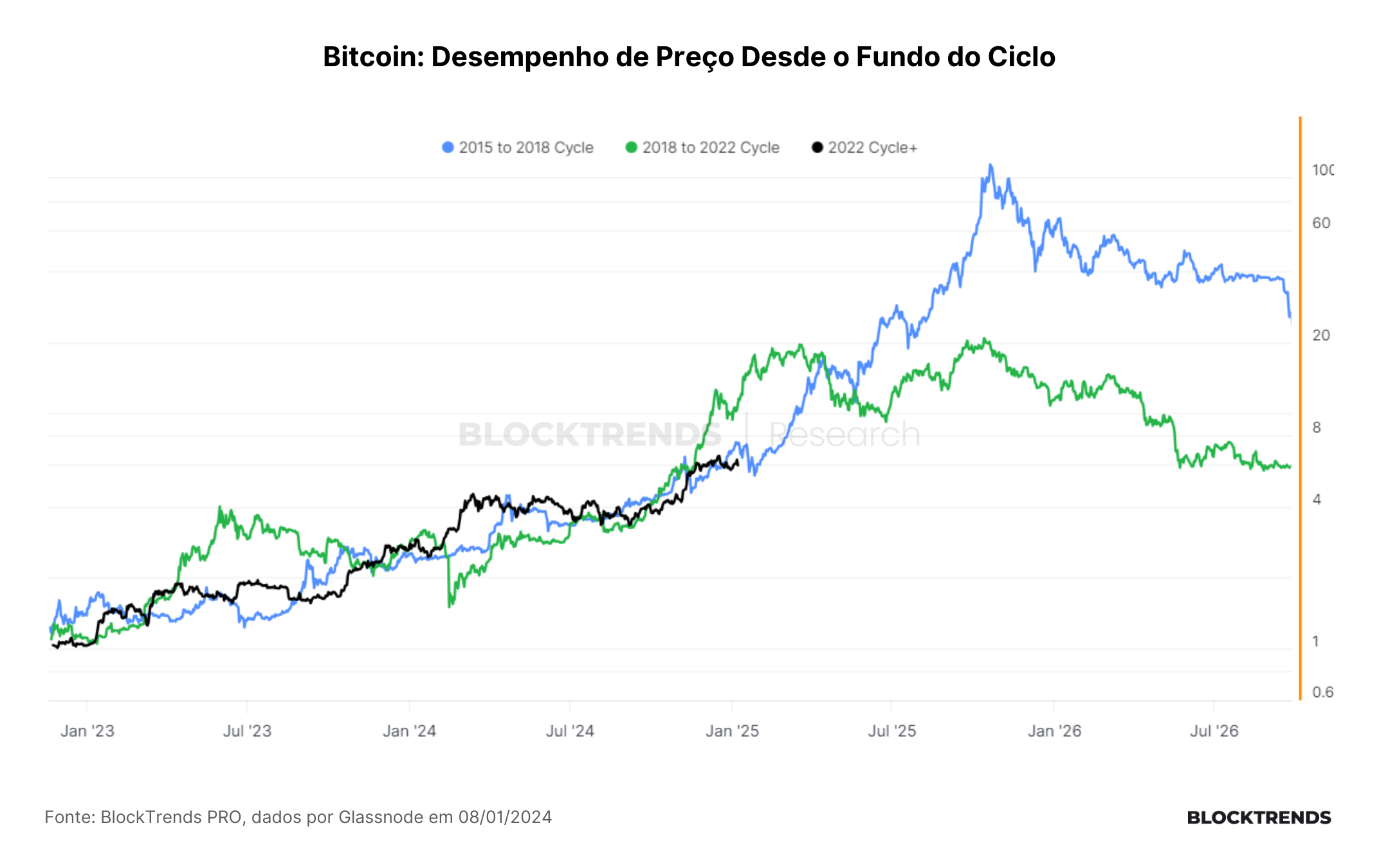

Ao analisarmos o histórico de preços do Bitcoin, conseguimos uma visão abrangente da evolução dos preços ao longo do tempo. Essa análise é particularmente reveladora quando comparamos diretamente os dois últimos ciclos de preço.

A variação de preço atual é bastante semelhante aos períodos de 2015 a 2018 e de 2018 a 2022, demonstrando que, apesar das mudanças estruturais no mercado, os ciclos mantêm características similares. Este estudo histórico sugere que podemos observar um esgotamento da solidez do ciclo entre o terceiro e o quarto trimestres de 2025.

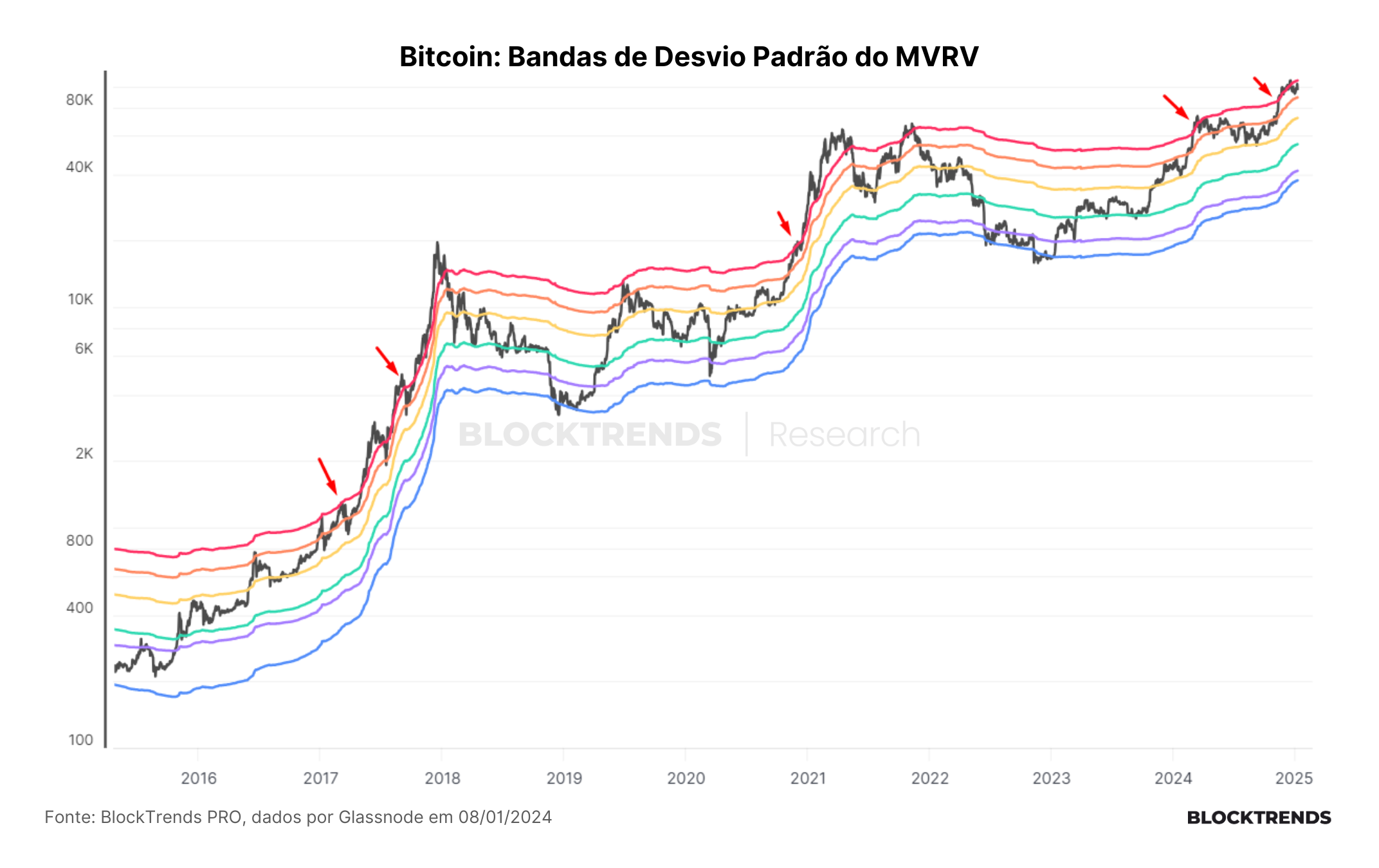

Outra maneira de entender o estágio atual do ciclo de mercado é por meio dos desvios padrão de preço no MVRV. Esse indicador apresenta bandas de preço entre 1 e -1 desvios padrão, sinalizando momentos de maior e menor euforia dos investidores.

Atualmente, estamos tocando a banda superior de 1 desvio padrão, algo típico dos estágios finais de um ciclo de alta no Bitcoin. Esse indicador sugere que já estamos, provavelmente, no último ano do bull market dentro da estrutura do ciclo atual.

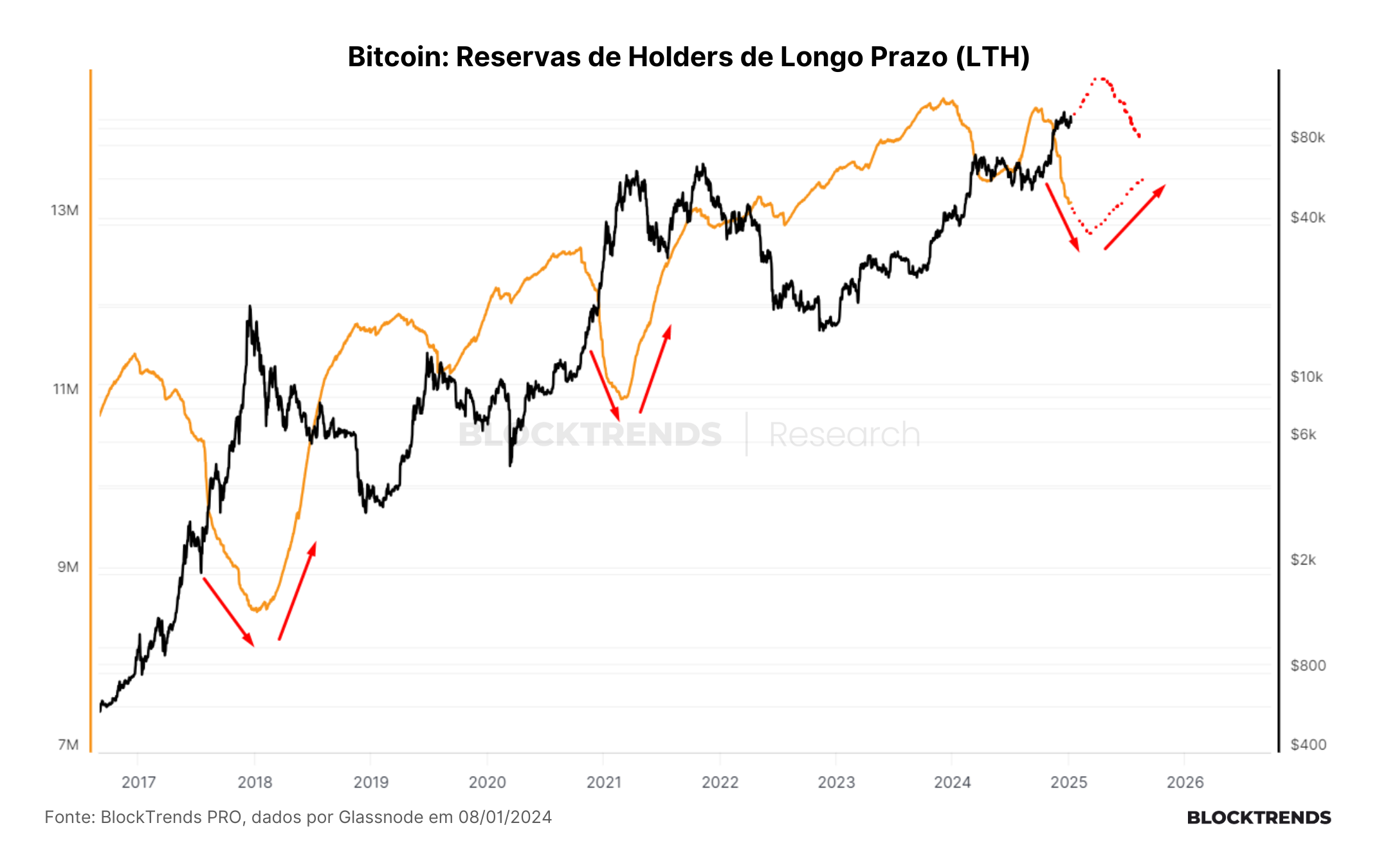

Embora seja impossível prever com exatidão o preço final deste ciclo de alta, é possível identificar o momento em que a estrutura perderá solidez, pois certos padrões tendem a se repetir. Um desses padrões é o processo de acumulação pelos investidores de longo prazo.

Normalmente, as reservas de investidores de longo prazo aumentam quando o mercado entra em tendência de baixa. Apesar de muitos terem dificuldade em compreender essa dinâmica, ela ocorre porque essa métrica é atrasada em relação aos dados de investidores de curto prazo.

Para que as reservas de investidores de longo prazo aumentem, esses players precisam ter acumulado Bitcoin por mais de 155 dias sem vender essas moedas. Quando esse comportamento começa a se refletir significativamente no indicador, ele sinaliza uma redução da atividade on-chain e da demanda por negociação.

Esperamos que as reservas de LTHs (Long-Term Holders) atinjam o fundo nos próximos meses e, em seguida, comecem a subir novamente. Esse movimento indicará um esgotamento na demanda on-chain, reduzindo a atividade e pressionando negativamente os preços, marcando o início de um bear market que possivelmente se estenderá em 2026.

Conclusões

Embora 2025 possa ser um ano marcado por transições, com a possível mudança de um bull market para um bear market na estrutura do ciclo, acreditamos que é fundamental estarmos posicionados para acompanhar este último estágio de alta no Bitcoin.

Não consideramos que o Bitcoin já alcançou seu topo, pois diversos indicadores de pico ainda não sinalizaram esse tipo de estrutura. Nossa abordagem se baseia em dados quantitativos, priorizando a redução do impacto causado pelo alto nível de ruído no mercado. Fatores qualitativos e subjetivos ocupam um papel secundário, e, por isso, continuaremos a nos posicionar com base em modelos estruturais de mercado.

A análise on-chain é uma das ferramentas mais poderosas no Bitcoin, embora muitos ainda não tenham aprendido a utilizá-la, o que nos confere uma vantagem competitiva em nossas alocações. Em vez de procurar “culpados” pelas correções ou impulsos de alta, nosso foco está em entender o que acontece na dinâmica de oferta e demanda do Bitcoin. Afinal, estamos lidando com um mercado livre, negociado globalmente – talvez o mercado mais livre existente.

Por isso, continuaremos a nos concentrar predominantemente em dados quantitativos para compreender a estrutura deste ciclo. Assim que identificarmos um ponto de desequilíbrio, compartilharemos as informações com o máximo de clareza e detalhes.

#HODL