Porque a Strategy, com US$ 40 bilhões em Bitcoin, disse que pode precisar vender

Até que ponto realmente é verdade? Na realidade, é sim verdade mas não é um aviso de que vai acontecer.

A Strategy, sob liderança de Michael Saylor, ficou bastante famosa por sua agressiva estratégia de investimento em Bitcoin. Recentemente, tornou-se centro das atenções na internet ao arquivar um documento na Comissão de Valores Mobiliários dos EUA (SEC).

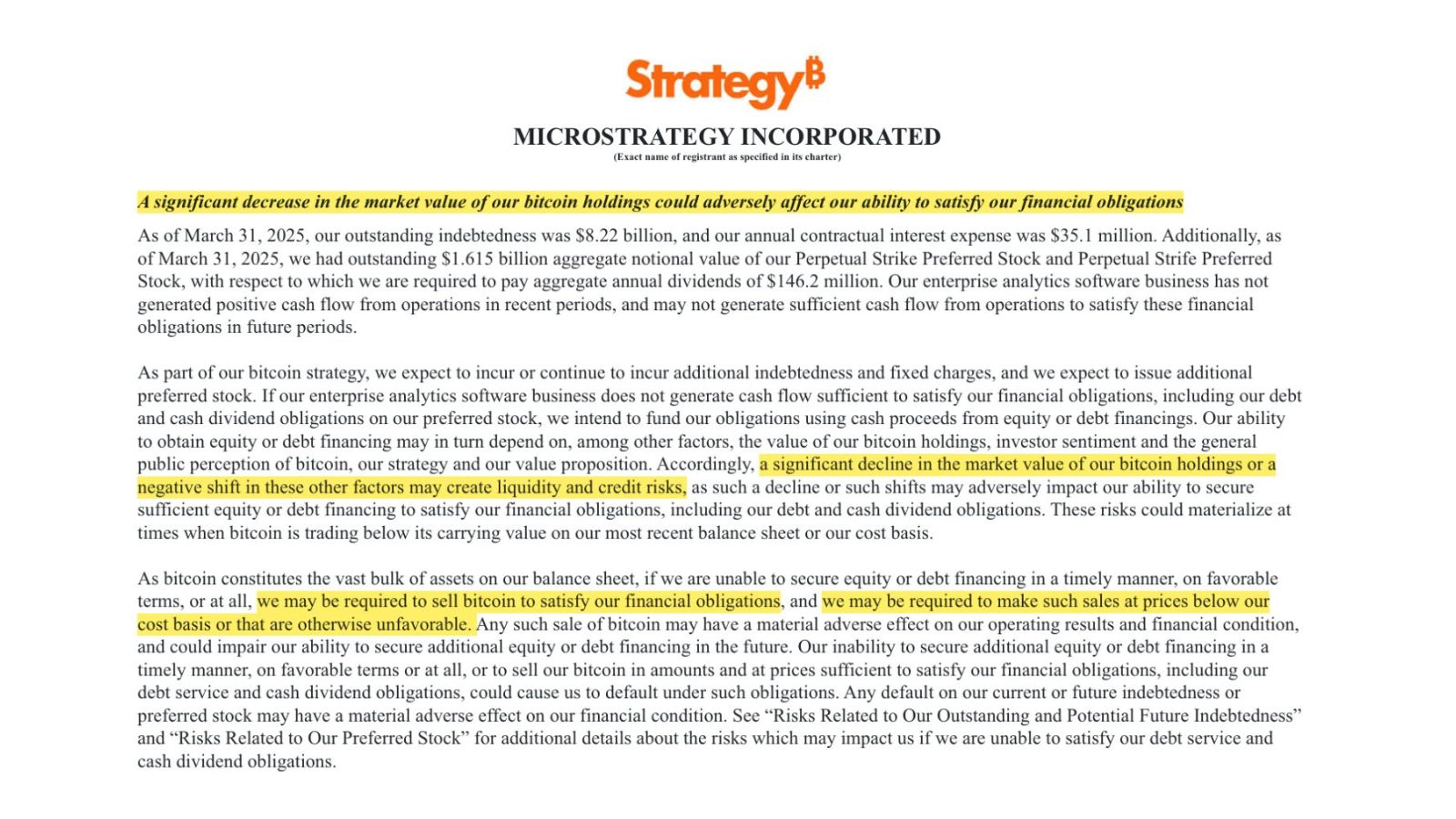

O recente arquivamento SEC 8-K, de 7 de abril, revela que a companhia pode precisar vender parte de suas reservas de Bitcoin a prejuízo caso o valor da criptomoeda continue a cair significativamente.

Contudo, isso iria de frente com a filosofia de Saylor. O maximalista, evangelista e pregador da liberdade com Bitcoin sempre disse sobre “nunca vender seus Bitcoin”.

Até que ponto realmente é verdade? Na realidade, é sim verdade mas não é um aviso de que vai acontecer. Trata-se de um “disclosure” padrão. Ou seja, uma burocracia que a Strategy, como uma empresa aberta e com ações na bolsa de valores, precisa se atentar.

Portanto, o arquivamento não é um aviso prévio de venda, mas sim uma empresa aberta que precisa alertar todos os piores cenários possíveis.

Detalhes do arquivamento

Desse modo, com isso sob a mesa, é importante saber o que se passa neste dicsclosure. A Strategy detalha no documento que uma queda acentuada no preço do Bitcoin pode comprometer sua capacidade de cumprir certas obrigações financeiras.

A empresa atualmente detém 528.185 BTC, a um preço médio de US$ 67.458 por unidade. E quais são os compromissos financeiros da empresa?

A Strategy têm uma dívida de US$ 8,22 bilhões referente aos empréstimos para financiar suas compras de Bitcoin. Além de juros anuais de US$ 35,1 milhões, decorrentes da dívida acumulada.

Além disso, a empresa precisa pagar dividendos anuais de ações preferenciais de US$ 146,2 milhões. A Strategy emitiu ações preferenciais que exigem pagamentos regulares de dividendos.

Por fim, e não menos importante, a empresa tem passivos fiscais diferidos de US$ 2,28 bilhões. Ou seja, valores que estão vinculados aos ganhos não realizados com a valorização do Bitcoin.

O arquivamento destaca que, se a MicroStrategy não conseguir obter financiamento por meio de capital próprio ou dívida em termos favoráveis, ela pode ser forçada a vender Bitcoin a preços abaixo de sua base de custo.

Novamente, meramente para conscientizar os acionistas, que estão em um mercado acionário aberto, sobre todos os riscos de investir na empresa.

Este conteúdo é informativo e educacional e não constitui recomendação de investimento. Rentabilidade passada não é garantia de resultados futuros.