Inflação americana, nova variante da Covid-19 e a corrida do ouro dos Metaversos

Imagem: The Sandbox/Medium

Novembro foi um mês bastante volátil tanto para os mercados tradicionais quanto para os mercados digitais, com assuntos como a inflação americana, a nova variante da Covid-19 e a corrida do ouro dos Metaversos. Alguns setores escaparam da queda, mas no geral tivemos um mês predominantemente negativo entre os diversos criptoativos, com o bitcoin terminando o mês com queda de 6.5% pela cotação em dólares.

Os ativos continuam sendo impactados pela perspectiva de um processo inflacionário global persistente, com cadeias de suprimentos ainda desorganizadas e sinalizações cada vez mais claras de que os bancos centrais desenvolvidos terão que começar a normalizar suas políticas monetárias mais cedo que o antecipado. Ainda na primeira metade do mês tivemos a divulgação do CPI de outubro nos Estados Unidos com uma alta de preços acima do esperado, levando a leitura do principal índice de preços norte americano à maior variação acumulada em doze meses observada desde 1990. Não à toa, Jerome Powell, presidente do FED, falou em discurso, já no fim do mês, que está na hora de retirar a palavra “transitória” nas comunicações oficiais do FED sobre inflação.

Nesse contexto, preocupa o surgimento da variante Omicron da COVID-19, apesar dos dados preliminares não sugerirem ser uma cepa especialmente agressiva. O fato de estar conseguindo se alastrar rapidamente por diversos países com populações parcialmente imunizadas pode fazer com que medidas de restrições voltem a vigorar em vários países. Nesse caso, voltaríamos a ter problemas de oferta que amplificariam ainda mais os problemas de desbalanceamentos econômicos que vivemos.

No Brasil, continuamos vivendo um período conturbado com as peças políticas se movendo para o ciclo eleitoral do ano que vem, o governo jogando o jogo fisiológico e sinais de aumento dos gastos de forma permanente. Tudo indica que 2022 não será um ano tranquilo no Brasil, com volatilidade elevada nas classes de ativos, em especial no câmbio.

Dessa forma, continuamos acreditando que o mercado de criptoativos continuará a ganhar tração, e a tese de descorrelação dos fatores de risco tradicionais está ganhando tração entre todos os perfis de investidores, em especial no segmento institucional. Vemos uma diminuição da resistência com a classe de ativos, além da percepção de que esse segmento pode ser o grande vetor de inovação e eficiência no mundo.

Estamos presenciando uma explosão cambriana descentralizada, com grande parte dos modelos de negócios que dominaram as duas últimas décadas sendo ameaçados por protocolos que fornecem tecnologias descentralizadas e que promovem a desintermediação de diversos mercados, gerando confiança, eficiência e produtos mais baratos, tanto para clientes quanto para fornecedores.

Resta saber se o Bitcoin vai efetivamente se comportar como um hedge inflacionário, como esperado pelos entusiastas, ou como um ativo de risco. A divulgação do CPI americano coincidiu justamente com a máxima histórica na série de preços do Bitcoin, e desde então vemos uma tendência majoritariamente de queda. Acreditamos na tese de que o Bitcoin, a longo prazo, possa se valorizar em um cenário de baixo crescimento e preços em alta, como o ouro na década de 70, mas, a perspectiva de um aperto monetário iminente e, mais intenso do que o inicialmente esperado, certamente vai pressionar a cotação do ouro digital no curto prazo.

O ano de 2021 está sendo marcado pela entrada no imaginário popular de temas que antes eram exclusivos dos participantes mais técnicos da comunidade digital. Nos referimos em específico às NFTs e, em especial, ao impacto que os tokens não fungíveis estão tendo no desenvolvimento da indústria de jogos e dos metaversos. Metaversos não são um conceito novo e de certa forma são a evolução natural da experiência de consumo de mídia que hoje temos nas redes sociais. Essas plataformas oferecem experiências imersivas e um lugar onde cada um pode expressar sua individualidade através de seus avatares customizados.

Nada de novo para quem é gamer, mas trata-se de uma mudança importante de padrão de consumo de todos os conteúdos digitais atuais. O exemplo maior disso foi dado por Mark Zuckerberg no final de outubro ao anunciar a mudança da sua maior criação para Meta, em alusão ao metaverso. Não podemos mais ignorar essa nova corrida do ouro que está acontecendo nesses ecossistemas. Só na última semana de novembro, tivemos diversos itens virtuais vendidos por somas astronômicas, destaque para as coleções dos CryptoPunks, BAYC (Bored Apes Yacht Club) e ativos da plataforma The Sandbox, como mostra a figura abaixo.

A sensação é que, após o movimento do Facebook de pivotar a companhia e focar em metaversos, provocou-se o início de uma nova “corrida do ouro” para que as empresas começassem a ter presença nas plataformas que estão se consolidando como líderes deste segmento.

É importante frisar que os metaversos ainda representam apenas uma pequena parcela de todo mercado de NFTs. No entanto, os investimentos no desenvolvimento desse mercado são substanciais. A corretora Gemini, por exemplo, levantou 400 milhões de dólares com o intuito de desenvolver o ecossistema. A Gemini já investe em diversos projetos do setor, tais como o The Sandbox. O investimento nesse projeto foi inclusive acompanhado pela compra de um terreno virtual no metaverso, no qual a empresa criará uma sede virtual da corretora. O conceito é análogo a um website, porém mais imersivo. Usuários poderão negociar ativos, mas também interagir e participar de eventos, por exemplo.

Empresas que não são criptonativas também estão se envolvendo. A Nike entrou com pedidos de patentes de bens virtuais tais como calçados, roupas e acessórios. A Adidas anunciou uma parceria com a Coinbase, e também obteve um terreno no The Sandbox.

Abaixo seguem os comentários sobre as estratégias específicas.

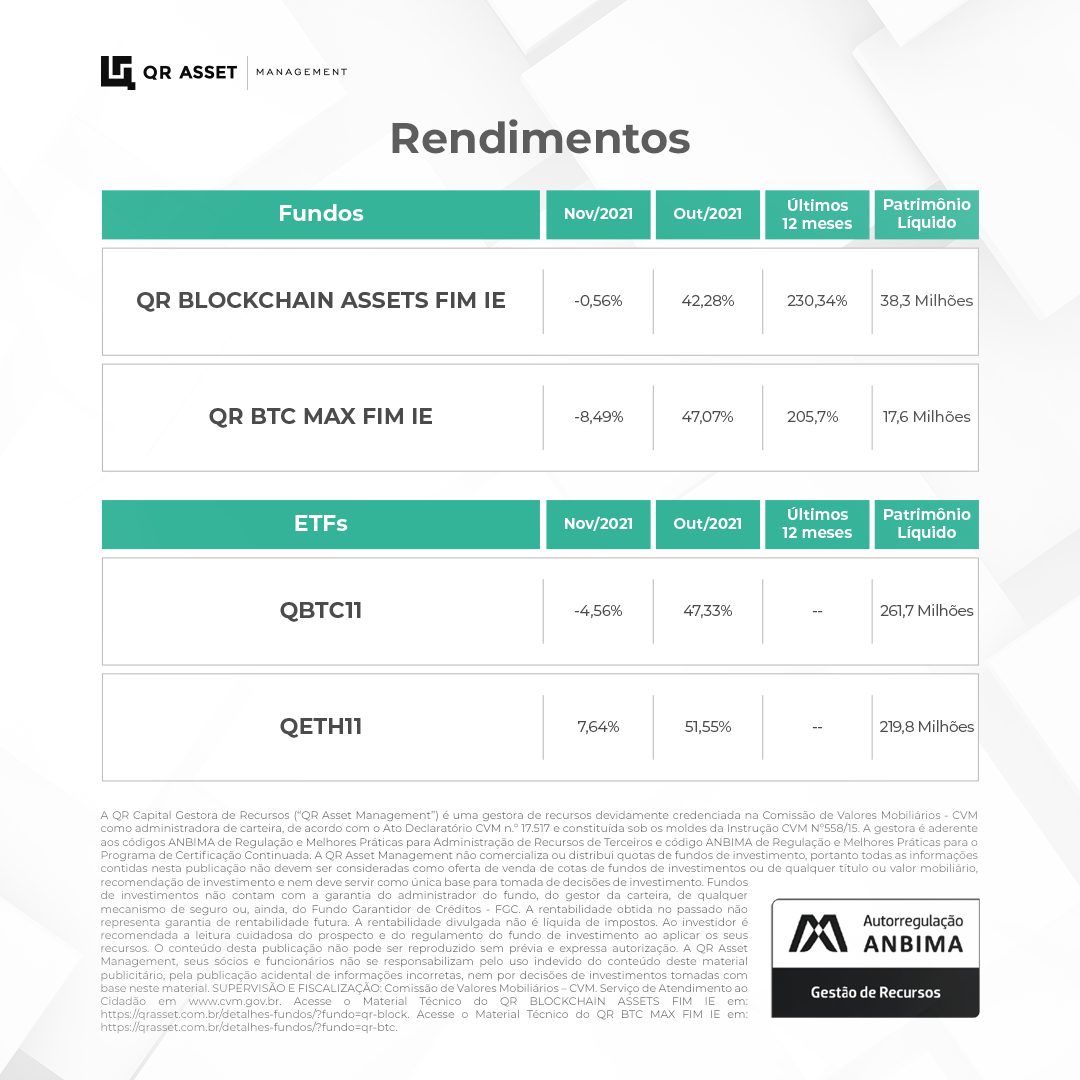

QR Blockchain Assets FIM IE

O QR Blockchain Assets encerrou o mês de novembro com queda de 0.56%, se consolidando como o fundo de melhor retorno ajustado ao risco do mercado. No ano seguimos com rentabilidade líquida de 172.72%, significativamente acima do Bitcoin que acumula alta de 121.27% no ano em reais.

O resultado do mês foi fruto de três fatores: uma postura mais defensiva em relação ao Bitcoin, que puxou o mercado como um todo para baixo; aumento na exposição ao Ether; e, principalmente, graças a nossas apostas no setor de games e metaverso que, como um todo, foi o setor de melhor performance entre os criptoativos em novembro. Depois de carregar por meses uma posição no setor de games concentrada no token de governança do jogo Axie Infinity, decidimos embolsar o lucro na posição, mas mantendo a aposta no setor. Como são poucos ainda os tokens desse setor que atendem ao critério de elegibilidade do fundo para inclusão em carteira, escolhemos uma cesta com Decentraland (MANA) e Sandbox (SAND), destinando metade da exposição ao setor para cada ativo. O investimento em Sandbox se mostrou muito bem sucedido, dado que foi um dos tokens de maior valorização em novembro, com alta de 330% no mês, puxado pelo forte crescimento do volume de vendas de terras virtuais em seu metaverso.

Segundo dados obtidos no portal nonfungible.com, o volume de vendas acumulado em novembro na plataforma Sandbox atingiu 153 milhões de dólares, comparado com pouco mais de 7 milhões de dólares obtidos no mês de outubro, ou seja, um crescimento superior a 2000%. Parte desse aumento vem da valorização do próprio token SAND, que é usado como moeda de troca dentro da plataforma, mas ainda assim trata-se de um crescimento de volume explosivo, corroborando a tese de metaverso como uma das principais tendências atuais não só no mercado de ativos digitais e blockchain, mas também no setor de tecnologia como um todo, como evidenciado pela guinada de branding executada por Mark Zuckerberg ao adotar o nome Meta para a sua plataforma.

De resto, foi um mês de poucas movimentações no geral acompanhamento das nossas teses de investimento. Mantivemos intactas as posições em Chainlink e Polkadot, que seguem com peso de aproximadamente 10% cada uma no portfólio. Em particular, sobre o ecossistema Polkadot, foram realizados dois leilões de parachains no mês de novembro, sendo os vencedores os projetos Acala e Moonbeam, que eram os favoritos. Continuamos monitorando os próximos leilões, nos quais devem participar outros projetos interessantes tais como Manta Network, focado em privacidade, e Astar, que prioriza escalabilidade. No entanto, os volumes de token DOT alocados nos próximos leilões devem cair em relação aos dois primeiros leilões e, isoladamente, podem não ser mais um fator de sustentação para os preços do token no curto prazo.

Abaixo segue gráfico com o detalhamento da atribuição de performance por setor em novembro:

QR BTC MAX & QBTC11

O fundo QR BTC MAX caiu 8.49% em novembro e o QBTC11 perdeu 4.56% no mês. A diferença de variação entre os dois fundos foi devido ao preço do Bitcoin usado como referência no cálculo das cotas de cada fundo. A cota do QBTC11 é calculada usando o índice CF CME Bitcoin Reference Rate, que teve queda de 4.47% no mês. Já o QR BTC MAX é marcado no mercado por uma média calculada pelo administrador do fundo. Se usarmos esses preços como proxy para o Bitcoin, a variação negativa do criptoativo no mês foi de 8.72%, em linha com a variação do Fundo. A diferença entre os preços é devida ao horário de corte usado para a apuração de cada fundo, e como sabemos, o Bitcoin pode oscilar significativamente no espaço de algumas horas.

Isso posto, novembro foi um mês de correção de excessos. Depois da euforia em outubro por conta da aprovação e início das negociações do ETF de futuros, as expectativas em relação à aprovação de um ETF lastreado em bitcoin spot foram mais uma vez frustradas pela SEC. O pedido negado foi o da gestora VanEck e o motivo alegado para a recusa foi mais uma vez o risco de manipulação de preços no mercado spot de Bitcoin. Consideramos esse motivo bastante superficial atualmente, dados os volumes negociados e adoção institucional cada vez maior da commodity digital. Vale lembrar que o próprio Michael Saylor, talvez o maior comprador de Bitcoin do mundo atualmente, não costuma mexer com os preços a cada lote gigantesco que ele compra para a sua empresa, a MicroStrategy. O uso desse motivo para mais uma negativa pela SEC nos parece ser um sinal claro de que um ETF lastreado em Bitcoin spot não saia do papel tão cedo. Talvez por isso a Fidelity, terceira maior gestora de ativos do mundo, tenha anunciado um ETF de Bitcoin físico que será incorporado no Canadá.

No lado positivo, em novembro foi finalmente implementado o softfork Taproot, o upgrade mais esperado na rede bitcoin. O upgrade consiste em diversos BIPs (Bitcoin Improvement Proposals) que trazem benefícios em termos de escalabilidade, privacidade e programabilidade nas transações, um importante avanço na rede com potenciais melhorias relevantes a longo prazo.

Ethereum & QETH11

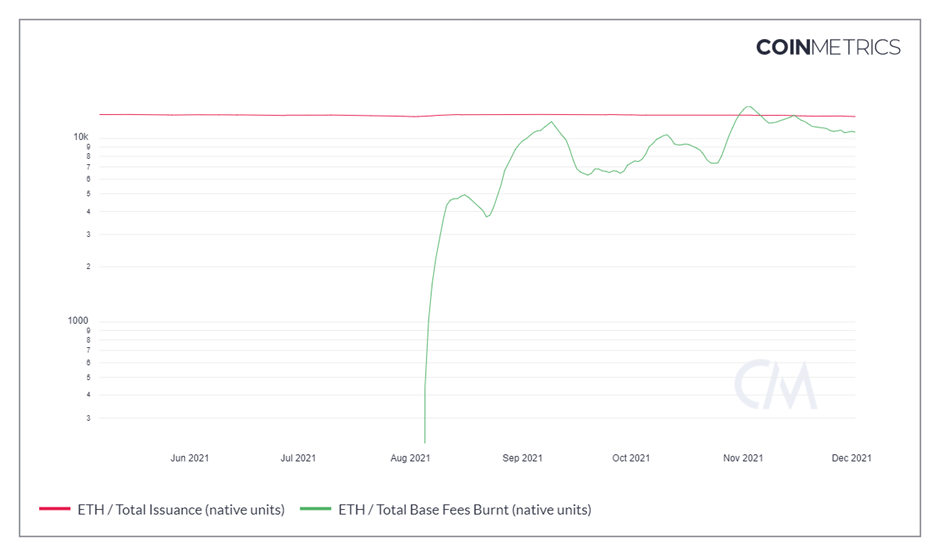

O QETH11 fechou o mês de novembro com alta de 7.64%, em linha com a variação do Ether medido pelo índice de referência do fundo, que subiu 7.74%. Boa parte dessa valorização ocorreu em um forte rally nos últimos três dias do mês. Como mostra o gráfico abaixo, o Ether passou praticamente toda a primeira semana do mês de novembro com emissão líquida negativa, ou seja, com mais tokens queimados do que tokens emitidos pelo processo de mineração. O processo de queima de tokens usados como pagamento de gás para a rede foi implementado em agosto desse ano, e em novembro alcançou a impressionante marca de mais de 1 milhão de tokens ETH queimados nesse processo, ou o equivalente a mais de $4,7 bilhões de dólares se usarmos a cotação do Ether em dólares ao final de novembro. A forte queima de tokens indica um altíssimo nível de utilização da rede, puxados mais uma vez pelo mercado de NFT’s que segue crescendo não apenas no OpenSea, mas em diversas plataformas, principalmente as focadas em metaverso como Sandbox por exemplo.

Após três lançamentos de ETFs de futuros de Bitcoin bem sucedidos nos EUA, a gestora Kelly Strategic Management entrou com um pedido junto à SEC para a aprovação de um ETF de futuros de Ether. Analogamente aos produtos de Bitcoin, o ETF conferiria exposição aos investidores utilizando contratos negociados na Bolsa Mercantil de Chicago (CME). A SEC tem a princípio 75 dias para avaliar o pedido.

Do lado da tecnologia, o desenvolvimento mais importante do mês foi a proposta submetida pelo próprio Vitalik Buterin através do EIP 4488 (EIP = Ethereum Improvement Proposal). A proposta visa reduzir custos de gás de uma função muito executada por rollups. Rollups são atualmente a principal tecnologia por trás das soluções de escalabilidade em segunda camada (layer 2) do Ethereum. Apesar de os rollups terem custo de transação que representam cerca de 5 a 10% do custo de se transacionar na rede Ethereum, são custos ainda considerados elevados para muitos usuários. No longo prazo esse problema se resolveria com a migração para o sistema de sharding, previsto na implementação do Ethereum 2.0. Mas como a data e o tempo de implementação dessa migração ainda são incertos, o EIP 4488 seria uma solução provisória para implementação rápida antes da virada do protocolo para consenso de proof of stake. A conferir.

Este conteúdo é informativo e educacional e não constitui recomendação de investimento. Rentabilidade passada não é garantia de resultados futuros.