Guerra, inflação e idiossincrasias do cenário global

Em meio ao conflito envolvendo Rússia e Ucrânia, dois dos países com maior adoção em cripto no mundo, os eventos rapidamente se tornaram globais, afetando mercados dos mais variados.

O conflito entre a Rússia e a Ucrânia trouxe impactos agudos nas perspectivas de inflação global e na segurança jurídica de diversas relações comerciais e financeiras. Além de um nível de volatilidade muito elevado nos preços dos ativos, em especial commodities e moedas.

As altas nos preços dos combustíveis já são sentidas ao redor do mundo, com o petróleo chegando à sua maior cotação da década. Além deste impacto mais direto, há também a possibilidade de choques de oferta de fertilizantes e de grãos, dado que ambos os países envolvidos no conflito são importantes produtores e exportadores destas commodities. E o mundo está à mercê do que os banqueiros centrais poderão fazer para se defenderem destes choques de oferta tão fortes no cenário de recuperação global pós-pandemia, que já é incipiente e frágil.

De qualquer forma, todo esse novo arranjo geopolítico no mundo está fazendo com que diversos participantes do mercado comecem a ver uma nova ordem monetária mundial – o que pode ser chamado de Bretton Woods III – com um dólar americano menos forte, com o aumento da esfera de influência chinesa e com um espaço cada vez maior para os ativos digitais – em especial o Bitcoin, com sua descentralização e política monetária endógena e imutável.

Apesar dos horrores da guerra, no mundo de ativos digitais vemos que a crise acelerou o processo de conhecimento e aprendizado sobre a classe de ativos, acarretando em novo impulso à adoção institucional com importantes sinais durante as últimas semanas. O BNY Mellon e a State Street – dois dos maiores custodiantes institucionais do mundo – sinalizaram que a entrada no mercado de criptoativos é iminente. Ambos estão trabalhando juntamente com os reguladores para oferecer acesso aos ativos – em um primeiro momento, BTC e ETH. Vale ressaltar que o escopo do serviço pode se expandir a outros ativos digitais – ou a ativos tradicionais tokenizados. A Blackrock, maior gestora de ativos do mundo, indicou que pretende oferecer serviços de negociação de criptoativos aos seus clientes institucionais. Além do serviço de crédito utilizando criptoativos como garantia.

A Circle (provedora da stablecoin USDC) juntamente com outros líderes na indústria (entre eles, Coinbase e Blocks) anunciaram a Verite, uma solução de identidade descentralizada. Credenciais são criadas e armazenadas, como um ativo digital, em uma carteira, dando o controle a indivíduos e entidades sobre como, quando e onde suas informações são compartilhadas. Uma ferramenta como essa é poderosa: permite a criação de um sistema de score de crédito que aumentaria a eficiência de DeFi, ao trazer uma variável que reduz a proporção de collateral necessário no sistema. Além disso, permite que organizações participem do mercado conforme a regulação – por exemplo, políticas de KYC (Know Your Client).

Um evento no mês relembrou o mercado dos riscos inerentes às inovações tecnológicas. A Wormhole Bridge, projeto que permite transferir ativos entre diferentes blockchains, teve uma falha explorada que ocasionou uma perda de mais de 300 milhões de dólares. A Jump Trading repôs todo o montante em menos de 24 horas, tamanha a convicção no ecossistema. Vale frisar a importância de investir em protocolos auditados e “battle-tested”. A cada dia que um protocolo com bilhões de dólares em depósitos não é explorado ele se prova marginalmente mais seguro.

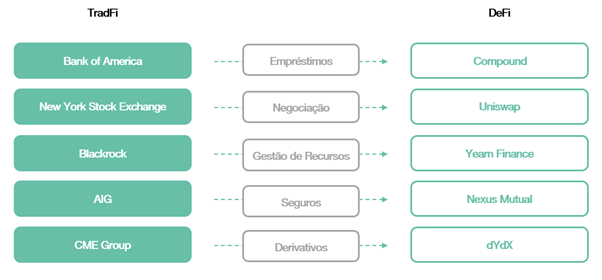

Não se pode esquecer que cripto, acima de tudo, é uma aposta numa estrutura tecnológica mais eficiente, que tem um efeito de desintermediação bastante poderoso. É emblemático ver isso se tornando realidade no mercado de DeFi, à medida que os projetos transformam o mercado tradicional – nesse contexto, chamado de TradFi – com sua transparência e menores riscos de contraparte. O mercado de DeFi cresceu mais de 1.100% em 2021, e diversas verticais – como empréstimos, corretoras, câmbio, gestão de recursos, seguros, derivativos e outros – têm seus respectivos projetos descentralizados atraindo bastante interesse de usuários e investidores (tanto de pessoas físicas quanto de grandes e renomados fundos de venture capital).

QR Blockchain Assets

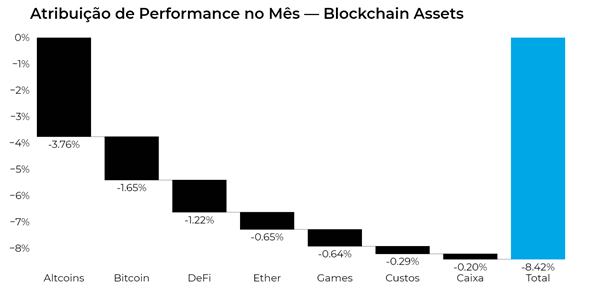

O QR Blockchain Assets FIM IE fechou o mês de fevereiro com queda de 8,42% no valor da sua cota, encerrando o mês com performance inferior à do Bitcoin, que, apesar do cenário ainda bastante adverso, tentou ensaiar algum movimento de recuperação. Apesar do drawdown relevante desde o início do ano, a performance acumulada em 12 meses ainda se mantém como uma das únicas positivas (+2.38%) entre os fundos direcionais do mercado – contra uma queda de 22,5% do Bitcoin no mesmo período.

Entre os vilões que contribuíram para o resultado negativo do mês, podemos destacar três fatores principais:

(i) Continuação da tendência de apreciação do Real frente ao Dólar;

(ii) Posição em Chainlink que esteve entre um dos ativos de pior performance no mês;

(iii) Estratégia ainda muito defensiva com níveis de caixa mais elevados e posições vendidas no mercado futuro de Bitcoin.

Alguns motivos nos levam a manter uma estratégia ainda mais cautelosa no momento, como a incerteza quanto ao ritmo e tamanho do ajuste a ser realizado pelo FED, e as tensões crescentes entre Ucrânia e Rússia, que culminaram na invasão russa no dia 24 de fevereiro. Além das razões macro, no lado técnico temos a leitura do MVRV, um dos indicadores on-chain de nossa preferência, que ainda aponta para a possibilidade de novas quedas.

Fonte: Coinmetrics

Como explicamos na carta de dezembro, o MVRV já havia apresentado no ciclo de alta de 2020-2021 uma quantidade de leituras acima de 3.0 – igual à dos bull markets anteriores. Observamos que, quando o indicador vem de níveis superiores a 3.0 e cai abaixo de 2.0, é comum manter-se uma tendência de baixa por tempo prolongado – muitas vezes se aproximando de 1.0, que tem se mostrado um excelente ponto de compra de longo prazo. Para uma explicação mais detalhada sobre o indicador, a carta de dezembro[1] é um bom ponto de partida.

No final do mês, com a invasão da Ucrânia pelas tropas russas, alocamos parte do caixa excedente no token Pax Gold, lastreado em depósitos de ouro físico. Com a forte apreciação do Real frente ao Dólar em 2022, o caixa em dólares estava penalizando a rentabilidade do fundo, e a alocação em ouro tokenizado nos parece uma boa forma de permanecer defensivos e ao mesmo tempo neutralizar o efeito da apreciação cambial. Acreditamos que as tensões vindas da Rússia podem perdurar por um longo período, e historicamente o ouro costuma performar bem em tempos de guerra.

Abaixo, segue a atribuição de performance detalhada do Blockchain Assets.

Bitcoin | QBTC11 & QR BTC Max

Fevereiro foi um mês de volatilidade para o Bitcoin, com uma tentativa de alta acentuada na primeira metade do mês, e queda na sequência, encerrando perto da estabilidade. O QBTC11 sofreu queda de 0.54%, ante uma queda de 0.44% do seu índice de referência, o CME CF Bitcoin Reference Rate. O QR BTC Max sofreu uma queda um pouco maior, de 2.24%, devido aos diferentes horários de apuração de preço do Bitcoin para os dois produtos.

Não apenas no preço e no que diz respeito à situação geopolítica, foi um mês agitado também no front de notícias. Começando pela prisão da dupla que havia roubado 120 mil bitcoins da exchange Bitfinex em 2016. Após diversas transferências e tentativas de ocultar os recursos ao longo de mais de cinco anos, o Departamento de Justiça americano efetivamente conseguiu rastrear e apreender os 3,6 bilhões de dólares em Bitcoin da dupla. Impressionante foi o fato do casal responsável por um dos maiores hacks da história do Bitcoin, senão o maior, armazenar as chaves privadas da carteira onde os Bitcoins roubados estavam custodiados em um serviço terceirizado de armazenagem em nuvem. Um erro que muitos principiantes na negociação de criptoativos spot não cometem. Foi também uma oportunidade única de mostrar como a rede Bitcoin é totalmente pública e transparente, dificultando que grandes fraudes tenham sucesso. Como muito bem resumiu a Procuradora Geral Lisa Monaco, “Criptomoedas não são um porto seguro para criminosos”.

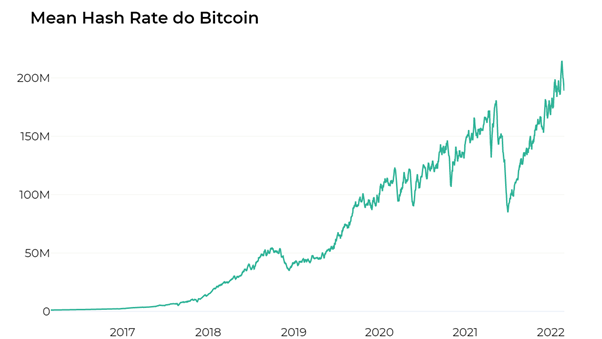

Ainda na primeira metade do mês, o Bitcoin atingiu mais um recorde histórico em seu hashrate, atingindo a marca de 248 Eh/s no dia 12 de fevereiro. Apenas a título de comparação, esse valor é quase 4 vezes superior ao atingido em meados do ano passado, após o êxodo de mineradores chineses procurando novas jurisdições para ligar as suas máquinas. Mostra também o apetite e poder de fogo dos mineradores mais capitalizados. Com a recente alta no grau de dificuldade da rede, e com o preço do Bitcoin oscilando abaixo dos 40 mil dólares, a rentabilidade da atividade de mineração é cerca de metade do que era há seis meses atrás. Ainda assim, o investimento em máquinas e energia continua a todo vapor, mostrando o enorme potencial da atividade a longo prazo.

Fonte: Coinmetrics

No que tange o conflito atual, existe a hipótese de que russos ultra-ricos estejam usando o ativo para burlar as sanções, e de que pessoas comuns, tanto expatriados quanto os que discordam do governo na questão, estão recorrendo ao Bitcoin para ter controle sobre o dinheiro que precisam para viver, além de preservar capital, já que o Rublo segue numa forte tendência de desvalorização. O uso do Bitcoin como instrumento de proteção do poder de compra já ocorreu em diversos países com histórico de alta inflação e deterioração acelerada do valor da sua moeda fiduciária, não seria diferente com a Russa.

Ethereum | QETH11

Não muito diferente do Bitcoin, o Ether havia tentado uma alta acentuada, mas sofreu queda e encerrou fevereiro perto da estabilidade. Dessa forma, o QETH11 sofreu uma queda de 1.14% – ante uma queda, em Reais, de 1.05% do seu índice de referência, o CME CF Ether Reference Rate.

Após uma considerável aceleração em janeiro, o mercado de NFTs passa por uma desaceleração ao tempo em que o número de compradores no mercado secundário caiu abaixo de 800.000 pela primeira vez (cerca de 12% menor em relação ao mês anterior). Entretanto, ao se considerar a magnitude do movimento em janeiro e o ponto em que o mercado estava anteriormente, a desaceleração pode ser nada mais que um pullback.

Fonte: Coinmetrics

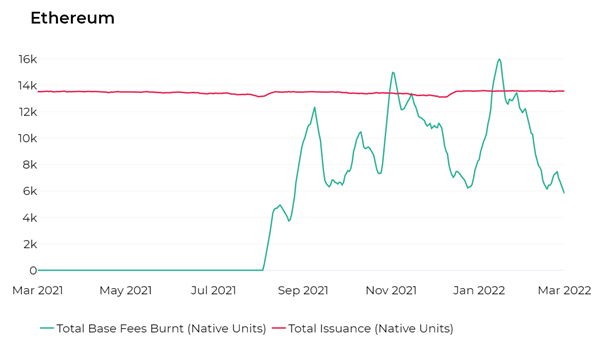

Mantida a tendência iniciada em janeiro, observamos menos tokens ETH queimados por pagamento de taxas, dada a menor atividade na rede de forma geral. O próprio gas fee apresentou uma queda gradual ao longo de fevereiro, atingindo patamares que não eram observados há meses. Em determinados regimes, há uma correlação mais acentuada entre a capitalização de mercado e o nível de atividade on-chain.

Tivemos um desenvolvimento importante no mês quanto à escalabilidade da rede Ethereum – com eventuais consequências sobre a escalabilidade de diversas blockchains. A Matter Labs soltou a primeira testnet pública da zkSync 2.0, uma solução de segunda camada que utiliza zero-knowledge proofs compatível com a EVM (Ethereum Virtual Machine). Ainda são necessários mais testes para assegurar a robustez do sistema, mas a princípio a tecnologia viabiliza uma rede com alta performance, taxas baixas, alavancando o ecossistema já estabelecido sem sacrificar a segurança.

DeFi | QDFI11

Em fevereiro lançamos o QDFI11, o primeiro ETF de DeFi do mundo. O fundo segue o Bloomberg Galaxy DeFi Index, o índice mais maduro da categoria, constituído pelos principais protocolos de DeFi que cumpram determinados critérios de elegibilidade e com rebalanceamento mensal.

A indústria de DeFi como um todo teve um mês de performance negativa em fevereiro. O Bloomberg Galaxy DeFi Index, índice de referência do QDFI11, apresentou uma queda de 13.87% no mês. As maiores contribuições foram de: Uniswap (UNI), que representava 40% do índice; e Curve (CRV), que representava 10%. É importante lembrar que muitos desses tokens têm beta superior ao Bitcoin, de forma que variam em magnitude maior. Ademais, quando se observa separadamente o downside beta e o upside beta, é possível observar maiores oscilações nos momentos de baixa do que nos momentos de alta. Tal comportamento é inerente a ativos com alto potencial de assimetria – como tokens de DeFi.

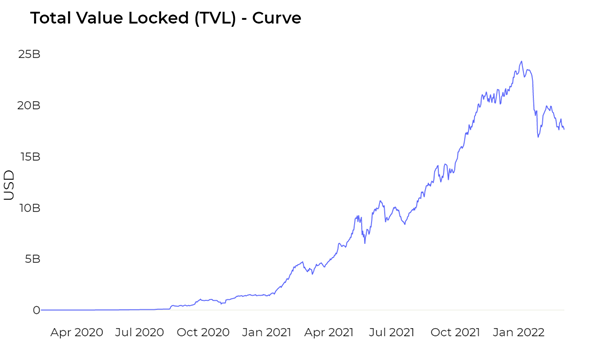

No que tange fundamentos, o mercado segue em expansão. Ao analisar de forma isolada o valor depositado nos protocolos – em inglês, Total Value Locked (TVL) – contabilizamos uma queda no curto prazo. Porém, desde o último trimestre de 2021, a capitalização de mercado da indústria de criptoativos reduziu de forma substancial – impactando também, naturalmente, o segmento de DeFi.

Exemplificamos com o TVL de um dos maiores protocolos de DeFi, o da corretora descentralizada Curve, de grande importância para o direcionamento da liquidez no ecossistema.

Fonte: defillama.com

Este conteúdo é informativo e educacional e não constitui recomendação de investimento. Rentabilidade passada não é garantia de resultados futuros.