Bitcoin completa 13 anos com ETF nos EUA e Facebook investe no Metaverso

Em carta mensal divulgada para investidores, a QR Asset, gestora do grupo QR Capital, avalia o cenário macro nas principais criptomoedas do mercado e discute desdobramentos dos maiores eventos que instigam a conjuntura global.

Estamos vivendo um momento complexo de retomada da atividade no pós-pandemia, com diversas cadeias de suprimento ainda desorganizadas e sinais de instabilidade no sistema financeiro global. As políticas extraordinárias de injeção de liquidez perseguidas pelos bancos centrais têm sustentado os preços dos ativos, porém, trouxeram consigo um processo inflacionário disseminado que não era observado há anos. Esses desenvolvimentos colocam em cheque a narrativa da “inflação transitória”, tão presente nas comunicações dos bancos centrais ao redor do mundo.

Vários bancos centrais estão tendo que tomar medidas para conter as pressões inflacionárias, à medida que os estímulos causaram desbalanceamentos na economia e o fim da pandemia traz ainda mais incerteza para o cenário. O Fed sinaliza o tapering (redução gradual dos estímulos) e, da Austrália ao Brasil, vemos mudanças na condução da política monetária. Na última semana, observamos aberturas expressivas nas taxas de juros curtos em países desenvolvidos. No Brasil, pressões nos preços, em especial de alimentos e combustíveis, acarretaram na desancoragem da curva de juros de forma que o Banco Central teve que ser reativo subindo 150 bps na última reunião do Copom.

O endividamento público acelerado pelos programas de transferência de renda fez com que o teto de gastos fosse estourado. O descontentamento popular e as pressões de classes organizadas dificultam ainda mais a governabilidade, com o presidente insinuando, inclusive, interferência na política de preços da Petrobras. Políticas de controle de preços também foram adotadas recentemente na Argentina; poucas coisas são tão consensuais entre economistas quanto a ineficiência de uma política dessa natureza, sendo frequentemente contraproducente.

Na Ásia, a Evergrande pagou um cupom atrasado antes de vencer o grace period e, portanto, ainda não está formalmente em default. Contudo, as notícias no setor de housing seguem ruins, com a incorporadora Modern Land perdendo um pagamento de cupom e a Kaisa sofrendo downgrade das suas notas de crédito pelas agências S&P e Fitch. A China anunciou uma reforma tributária para coibir a especulação imobiliária no país, adicionando combustível ao temor de contágio mais generalizado.

Dessa forma, continuamos convictos na importância de se diversificar reservas para fora do sistema fiduciário: o mundo desenvolvido dificilmente passará por uma desalavancagem ordenada e as classes de ativos alternativas descorrelacionadas dos ciclos econômicos tradicionais sem dúvidas têm lugar nos portfólios. Vislumbramos uma mudança de paradigma onde dinheiro e estado não são necessariamente atrelados.

Passando para o universo cripto, o grande destaque do mês foi o lançamento de dois ETFs de Bitcoin nos EUA. O primeiro deles, gerido pela ProShares, quebrou recorde ao atingir o patrimônio de mais de 1 bilhão de dólares dois dias após seu lançamento (ironicamente, o recorde anterior era do GLD, um ETF que confere exposição ao ouro). O lançamento é marcante após anos de tentativas frustradas de aprovar o produto nos EUA.

Por enquanto, a SEC aprovou apenas ETFs que investem em contratos futuros, derivativos negociados na Bolsa Mercantil de Chicago (CME). Adicionalmente, a SEC também rejeitou pedidos de ETFs alavancados e ETFs vendidos, sugerindo que, por hora, quer produtos mais simples para os investidores americanos.

Esse mês também houveram eventos importantes na rede Ethereum, que discutiremos em maior detalhe mais à frente.

Já no Universo DeFi, 2 incidentes envolvendo os protocolos valem ser destacados. Um bug em uma atualização do protocolo Compound permitiu que usuários reivindicassem o token COMP com recompensa de forma indevida. O valor financeiro em risco (nesse caso os fundos não pertenciam a usuários mas sim ao próprio protocolo) superou os 100 milhões de dólares. No final do mês uma vulnerabilidade no protocolo Cream Finance foi explorada permitindo que os hackers roubassem o equivalente a 130 milhões de dólares em tokens que pertenciam a usuários do protocolo. Embora no caso Compound boa parte dos fundos tenha sido devolvida, os eventos evidenciam os riscos inerentes a DeFi e reiteram a necessidade de adotar um framework sólido de gestão de risco por parte dos usuários e desenvolvedores dos protocolos.

No que tange à regulação, a New York Attorney General ordenou o fim das operações de uma empresa que oferece uma plataforma de empréstimos de criptoativos. A empresa, chamada Nexo Financial, afirmou que seus produtos não são oferecidos em Nova Iorque, mas que iria se comunicar com o NY AG visando esclarecer a situação. Duas iniciativas do Facebook chamaram a atenção. O Facebook firmou uma parceria com a custódia da Coinbase para o seu piloto de cryptocurrency wallets chamado Novi. O Facebook também vai mudar o nome da corporação para Meta. A mudança da marca segue o anúncio de um investimento de 10 bilhões de dólares na divisão do metaverso, que engloba tecnologias de realidade virtual (VR) e realidade aumentada (AR).

Vários conceitos e tecnologias do metaverso são umbilicalmente ligadas a criptoativos, como os NFTs que conferem direitos de propriedade e escassez a bens virtuais. Esse movimento desencadeou um rali nos preços de protocolos vinculados ao Metaverso tais como Decentraland (MANA) e The Sandbox (SAND). O conceito de Metaverso é longe de ser novo: implementações pioneiras como o Second Life não prosperaram, mas agora com o advento de tecnologias como os óculos de realidade virtuais modernos e tecnologias descentralizadas com interoperabilidade entre redes podemos ver na próxima década soluções que vão trazer ao mercado realidades Spilberguianas, como descritas no filme “Ready Player One”.

Conforme as nossas expectativas, os leilões das parachains da rede Polkadot são iminentes. A princípio, os primeiros cinco leilões serão realizados a partir do dia 11 de novembro. Dentre os projetos que devem participar dos primeiros leilões vale destacar Acala, que será uma rede otimizada para DeFi com diversas ferramentas disponíveis desde o lançamento. Outro destaque é a Moonbeam, que será uma plataforma de smart contracts com diversas funcionalidades de integração cross-chain com as redes Bitcoin, Ethereum e outras.

QR BLOCKCHAIN ASSETS FIM IE

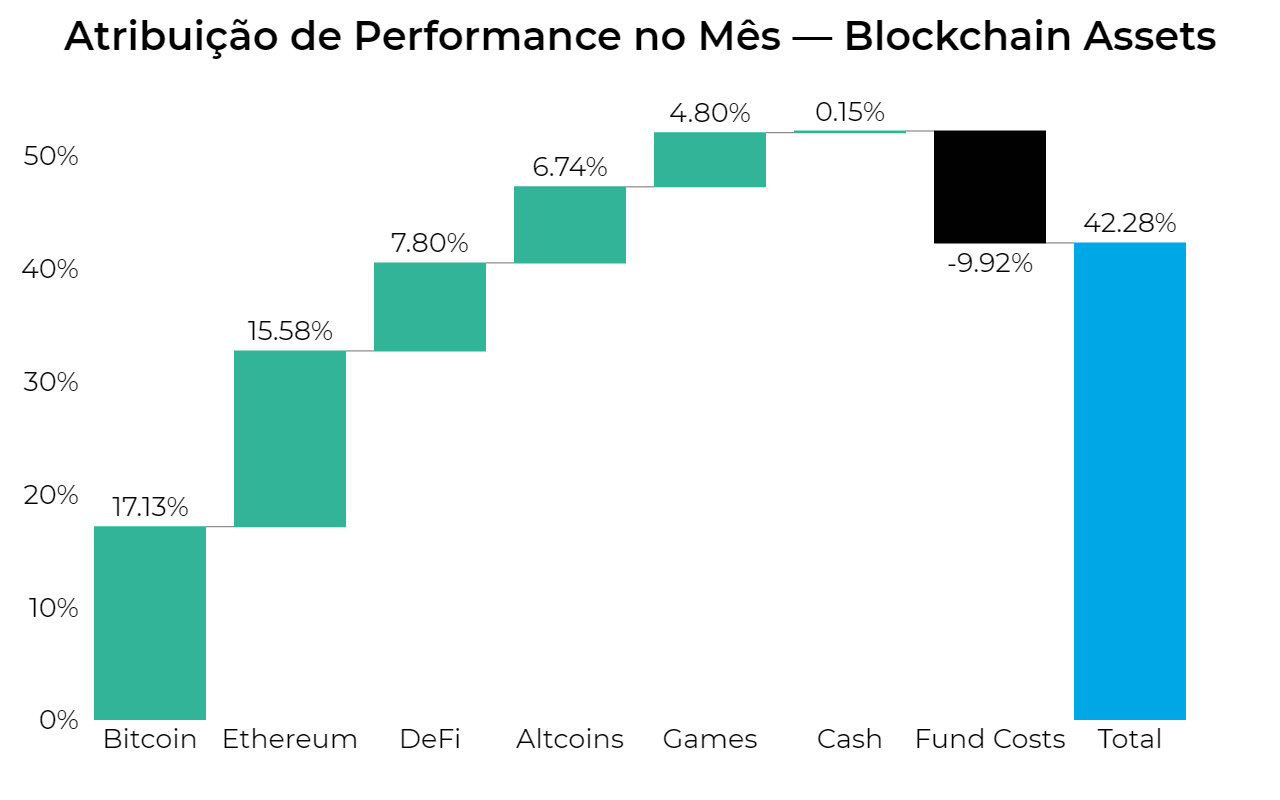

O quarto trimestre começou com recordes para o QR BLOCKCHAIN ASSETS FIM IE. O fundo fechou o mês de outubro com a sua maior rentabilidade mensal até hoje, de 42,28%. As maiores contribuições individuais na carteira vieram do Bitcoin e Ethereum, por conta do seu peso relativo no portfólio. No entanto, ajustado por esse fator tivemos contribuições positivas de praticamente todos os ativos.

Outubro foi um mês de alta generalizada no mercado cripto, com mais de 30 ativos entre os 40 maiores por capitalização de mercado apresentando variação positiva, e boa parte dos tokens da carteira do fundo estiveram entre as 10 maiores altas do mês. Polkadot, como esperado, finalmente anunciou os leilões de suas primeiras parachains para novembro, o que contribuiu para uma alta significativa nos tokens do protocolo. Axie Infinity lançou logo no início do mês o programa de staking do seu token de governança, AXS, e com isso o ativo teve valorização de 92% em outubro, contribuindo positivamente para o desempenho do fundo.

No setor de DeFi, reduzimos nossa exposição total para 10% do portfólio e concentramos a exposição em Curve e Gnosis. Como falamos na última carta, acreditamos que esses dois protocolos estejam menos expostos ao risco de serem classificados como valor mobiliário pela SEC, além de Curve ter se beneficiado de uma dinâmica de escassez maior de seus tokens.

Por último, conforme indicado em setembro, aumentamos a exposição a ChainLink por avaliar que os tokens do protocolo estão muito descontados se levarmos em conta os desenvolvimentos sendo realizados e sua adoção pela grande maioria dos protocolos de DeFi. Com isso, passamos a ter uma carteira com uma menor quantidade de ativos, porém com uma exposição mais concentrada. São cases que conhecemos bem e temos confiança na execução. No gráfico abaixo, segue a atribuição de performance detalhada do Fundo.

QR BTC MAX FIM IE & QBTC11

O QR BTC MAX FIM IE fechou outubro com variação positiva de 47.07%. O Bitcoin (medido pelo índice de referência do QBTC11 ajustado pela PTAX) teve alta de 47,33% no mesmo período e a cota do ETF QBTC11 subiu 47.22% no mês. O grande motivo para essa alta espetacular foi a aprovação pela SEC e o lançamento dos primeiros ETFs de Bitcoin nos Estados Unidos.

Como explicado acima, o ETF gerido pela ProShares, primeiro a ser lançado, alcançou patrimônio líquido superior a um bilhão de dólares em apenas dois dias, mesmo estando longe de ser o veículo ideal para exposição ao ativo Bitcoin. Os contratos futuros frequentemente negociam com um prêmio sobre o ativo físico, o que implica em uma rentabilidade inferior para o investidor devido ao custo de rolagem.

Como o ETF se posiciona nos contratos futuros de vencimento mais curto, todo mês o fundo deve vender os contratos que se aproximam do vencimento e comprar contratos mais longos. No fechamento de outubro, o custo anualizado desta rolagem estava na casa de 12% ao ano. Pode parecer pouco para os padrões de volatilidade do Bitcoin, mas é muito acima do erro de aderência que seria permitido no Brasil por exemplo, onde um ETF não pode oscilar mais de 4 pontos percentuais para cima ou para baixo do seu ativo de referência no acumulado de doze meses.

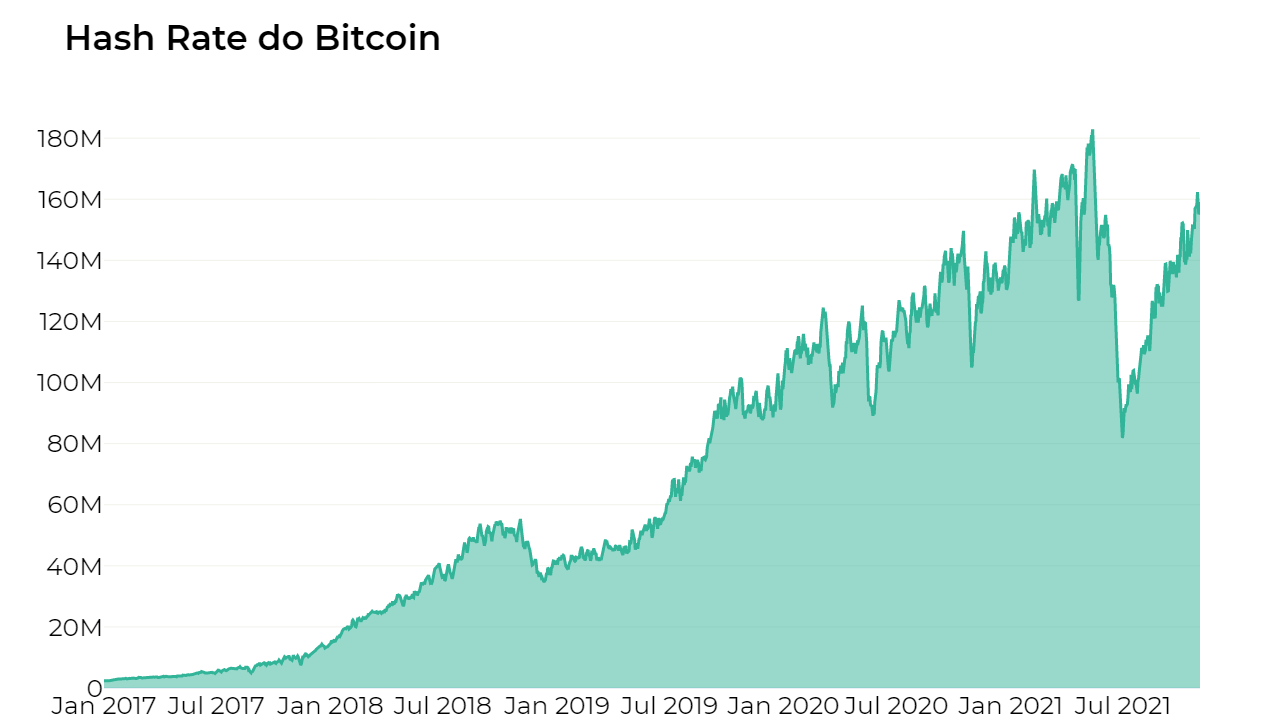

Fora o lançamento dos ETFs americanos, a rede do Bitcoin continuou sua trajetória de recuperação do hashrate, que segue em alta, como mostra o gráfico abaixo. Além disso, em outubro tivemos três ajustes positivos no grau de dificuldade da rede, sendo o último e mais expressivo justamenre no dia 31 de outubro. Apesar da alta na dificuldade, o mês de outubro foi um dos meses com maior rentabilidade para o minerador de Bitcoin, perdendo apenas para março e abril deste ano, mas com valores nominais muito próximos dos recordes históricos.

O quarto trimestre em geral costuma ser positivo para os preços do Bitcoin, e seguimos na expectativa de que esse ano não fuja da norma, ainda mais com o cenário de inflação desafiador que temos visto globalmente.

Ethereum e QETH11

O Ether fechou o mês com alta de 51.68%, medido pelo índice CME CF Benchmark Ether Dollar Reference Rate, que serve de benchmark para o nosso ETF. O QETH11 encerrou outubro com alta de 51.55%, mantendo o track record de nossos ETFs de possuírem baixíssimo erro de aderência.

Outubro foi um mês com muitos eventos na rede Ethereum, sendo que alguns merecem destaque. Tivemos no mês passado a primeira atualização da Beacon Chain do Ethereum 2.0, batizada de Altair. A atualização consiste em diversas mudanças de parâmetros da rede, dentre elas o aumento das punições para validadores inativos ou offline. A atualização precede a chamada fusão (“the merge”), quando a rede Ethereum atual será acoplada à beacon chain do Ethereum 2.0. Nesse momento, que deve ocorrer no primeiro semestre do ano que vem, a rede Ethereum deixará de ser proof-of-work e migrará para o modelo proof-of-stake (PoS).

Nesse mecanismo de consenso não há mineradores, e sim validadores que são selecionados altatoriamente (proporcionalmente à quantidade de tokens que têm depositados) para aprovar as transações. Os validadores perdem seus tokens (slashing) em caso de mau comportamento. No momento, 8.3 milhões de tokens ETH estão depositados na Beacon Chain do Ethereum 2.0, e esse total sobe mês a mês. Esse desenvolvimento da rede Ethereum é um importante passo para a maior escalabilidade dos protocolos de smart contracts, que inclusive compartilha muitos aspectos com soluções como a Polkadot.

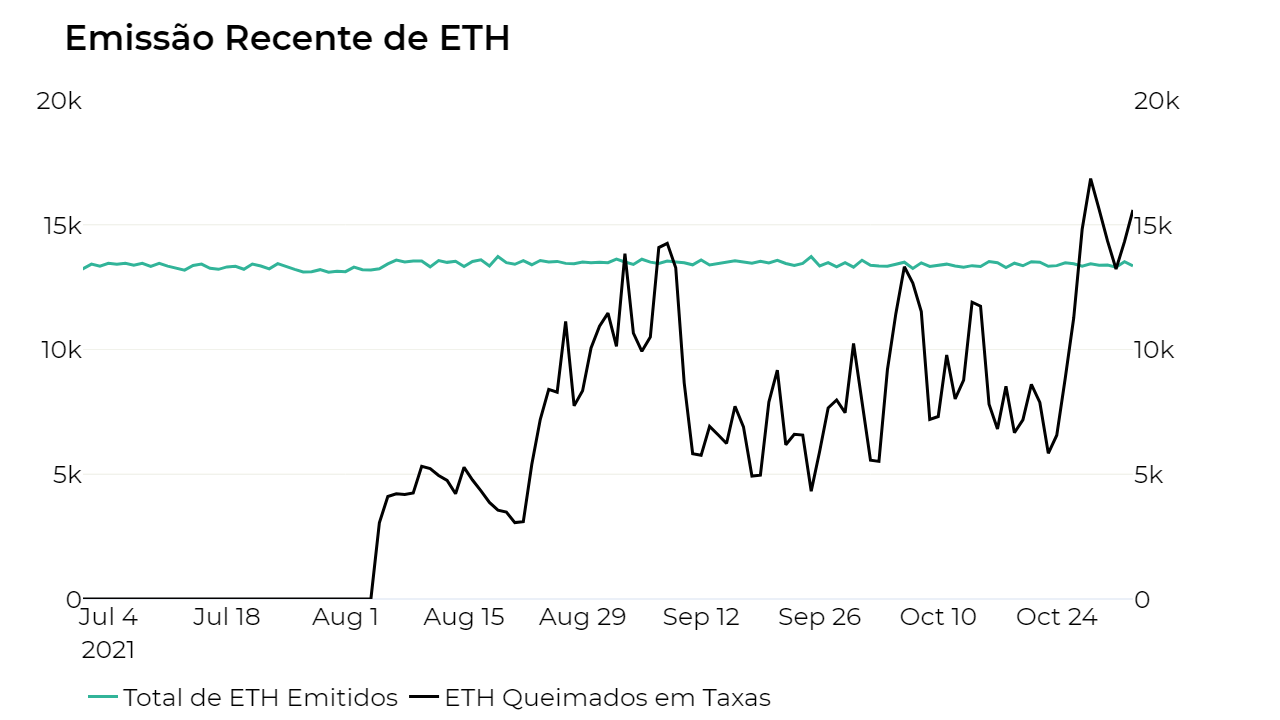

Além disso, a demanda por espaço nos blocos da rede Ethereum continua elevada, o que acarreta em taxas de transação elevadas. Desde o EIP-1559 parte do ETH usado para pagar taxas é queimado, e em outubro a rede atingiu um total superior a 2.5 bilhões de dólares em tokens ETH queimados para pagamento de taxas. Com isso, observamos a primeira semana deflacionária da rede: desde 27 de outubro a rede Ethereum queimou mais tokens ETH do que foram emitidos pela mineração todos os dias. Isto ocorre devido a uma grande atividade na rede, que também puxa para cima os custos de transação.

A mania dos memetokens (Shiba Inu por exemplo) tem sido um dos grandes consumidores de gás recentemente. Apesar de ter reduzido o volume total negociado em relação a agosto e setembro, a atividade no setor de NFTs em marketplaces como o OpenSea continua alta, impedindo uma queda no custo do gás.

Para finalizar, vale ressaltar também que outubro foi o sexto mês consecutivos onde a receita total auferida pelos mineradores da rede Ethereum foi superior ao da rede Bitcoin, dada a forte atividade observada na rede.

Veja também:

BITCOIN, ETHEREUM E POLKADOT. CONHEÇA AS APOSTAS DA QR ASSET

Este conteúdo é informativo e educacional e não constitui recomendação de investimento. Rentabilidade passada não é garantia de resultados futuros.