Resumo

- 👉 As duas últimas semanas (18/fev a 04/mar/2026) foram marcadas por uma pressão vendedora que reaparece após o repique pós-capitulação, com o BTC encerrando o período em US$ 72.768 (+7,8% em comparação há 10 dias atrás);

- 👉 Realized Profit/Loss Ratio seguiu abaixo de 1 (~0,20) no período até uma reversão nesta quarta-feira, passando para 1.23;

- 👉 Índice Fear / Greed fechou em 29 (sentimento de medo), saindo, finalmente, do “medo extremo”;

- 👉 LTH-SOPR fechou em 0.85 e tem se estabilizado nessa faixa com a maioria dos dias do período fechando com movimentos com prejuízo (<1) sugerindo stress também em holders mais antigos, mas ainda sem confirmação de “deep flush” clássico;

- 👉 Pressão vendedora concentrada em STH (Short Term Holders), com STH-SOPR ~1.00, STH-MVRV em 0,86 e STH-NUPL em -0,21, caracterizando capitulação técnica;

- 👉 BTC abaixo do True Market Mean (~$79k) e orbitando acima da região do Realized Price (~$55k) como referência estrutural de custo-base.

- 👉 Transferência de bitcoin de mãos fracas (2024-2026) para mãos fortes vem consolidando uma base para próxima fase de alta, padrão observado em todos fundos históricos;

- 👉 Abordagem tática parece continuar favorecendo a construção gradual, concentrando alocações em momentos de medo extremo e mantendo capital disponível para possível capitulação adicional de LTHs.

Introdução

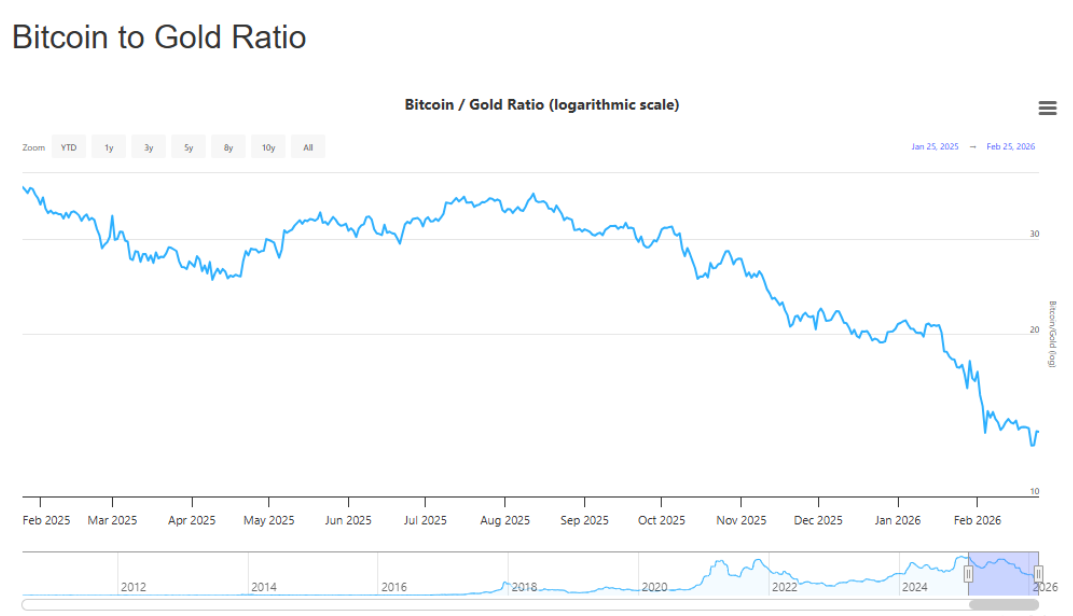

O início desse ciclo de queda do Bitcoin aparenta estar diretamente ligado ao risco mercado na atual turbulência de tarifas imposta pela “trade war” do governo Trump, gerando uma rotação para safe havens tradicionais (ouro) e compressão de risco em ativos beta/alternativos — BTC incluso. Para o investidor brasileiro de BTC a queda é ainda mais enfatizada visto a desvalorização do dólar frente ao real – não por mérito do governo brasileiro, mas por política econômica norte-americana. No artigo “A User’s Guide to Restructuring the Global Trading System”, publicado em novembro de 2024 pelo economista Stephen Miran, o economista sugere o uso de tarifas para obrigar outros países a negociar com os EUA. Além disso, defende que o dólar deve passar por um enfraquecimento moderado para diminuir o déficit da balança comercial e reindustrializar o país. Miran teve suas propostas acatadas e implementadas pelo presidente dos Estados Unidos no chamado “acordo de Mar-a-Lago”. Com isso, o dólar já acumula perda no índice DXY de ~10% desde o início de 2025.

Com altas incertezas, o mercado entrou em risk-off e, logo, o book sinalizou um “flight-to-quality” – não por menos o ouro teve um ganho de ~52% nos últimos 6 meses e uma correlação de -0.44 na comparação Bitcoin / Ouro. Infelizmente, o BTC ainda tende a operar como ativo de risco (correlação tática com equities/liq). Isso pressiona spot, perpetual funding e força hedge via opções.

Não por menos as últimas semanas foram marcadas por rejeição em resistências de curto prazo e por renovação de aversão a risco no macro, mantendo o preço preso na zona de demanda (US$ 60-72k) das análises on-chain recentes. Após a capitulação do início de fevereiro (flush de liquidez e desalavancagem), o Bitcoin parece ter entrado em um regime de consolidação com alta volatilidade e baixa convicção direcional.

O BTC oscilou entre US$ 63k e US$ 73k, com fechamento abaixo de zonas de pivô no curto prazo. A leitura de microestrutura é típica de fase de distribuição/absorção: compradores defensivos aparecem nos mergulhos, mas rallies são vendidos por oferta overhead (realização + hedge), o que comprime a assimetria de upside.

Em termos de níveis, o mercado continua polarizado: US$ 60–62k como região de “last resort bid” (liquidez + suporte psicológico) e US$ 69–72k como zona de rejeição recorrente. A quebra sustentada abaixo de 60k reabriria cenário de reteste de bases mais profundas; já uma recuperação acima de 72k exigiria confirmação via aumento de volume spot e open interest mais “limpo” (menos alavancagem frágil). Visto que exatamente nesta quarta-feira rompemos a barreira de 72k, a consolidação (ou não) será determinada ainda neste dia 05.

Caso a consolidação acima de 72k se confirme, devemos ver o preço do btc buscar a zona T1 Verde entre $75k e $78k. Caso contrário, devemos ver o preço retroceder para a média mensal de ~$67k.

Derivativos e sentimento

A fragilidade do movimento recente aparece no comportamento de derivativos: a ação de preço tem sido altamente sensível a gatilhos de liquidez, com stop runs e liquidações isoladas gerando deslocamentos rápidos. Nesses ambientes, o preço costuma se mover para onde há liquidez disponível — e o investidor precisa diferenciar volatilidade de capitulação de volatilidade de rotação.

Nesta quarta-feira, 04/03, o índice Fear & Greed fechou com sentimento de “Medo” ao invés do “Medo extremo” que assombrava o mercado desde o fim de janeiro.

Fluxos institucionais (ETFs e funds)

No fluxo institucional, as semanas mantiveram o padrão de oscilações nas entradas e saídas de veículos regulados, consistente com um mercado em busca de piso: entradas pontuais em repiques e resgates em eventos de risco. Esse vai-e-vem é relevante porque, desde o lançamento dos ETFs spot nos EUA, o fluxo marginal se tornou um componente importante de suporte nos rallies e de amortecimento nos dips.

O pano de fundo também inclui relatórios semanais de fluxo que seguem indicando tendência recente de saídas em produtos de ativos digitais, o que reduz a probabilidade de breakout sustentado sem um catalisador novo (liquidez global, cortes de juros, ou choque positivo de demanda).

On-chain: capitulação parcial ou fundo?

A leitura on-chain predominante é de defensividade: o BTC permanece “preso” em uma zona de demanda (US$ 60–72k), enquanto a oferta overhead acima de ~US$ 82k limita a continuidade dos repiques. Em termos práticos, o mercado ainda não sinalizou uma transição consistente para fase de expansão, e a dinâmica segue reativa — típica de períodos em que o preço precisa “trabalhar” o inventário de holders e desalavancar derivativos.

MVRV Atual

A razão MVRV (Market Value by Realised Value) do Bitcoin em março de 2026 está em aproximadamente ~1,2 (fundo de 1,13 e pico de 1,33 no fechamento de hoje), refletindo uma situação de subvaloração crítica. Este nível é extremamente importante na análise on-chain, pois indica que o preço de mercado está significativamente abaixo do custo médio ponderado dos investidores (Realized Price).

De acordo com análises recentes, o MVRV Z-Score situa-se em 0,59, abaixo dos seus 365 dias de média (1,89) e da média histórica (1,73). Este posicionamento neutro é especialmente significativo quando consideramos que leituras negativas historicamente marcaram oportunidades de acumulação massiva em 2019, 2020 e 2023.

A combinação de um MVRV baixo com um Sharpe Ratio negativo cria um cenário paradoxal: embora o ativo não esteja oferecendo recompensa ajustada ao risco adequada, tampouco apresenta os sinais extremos de capitulação que historicamente marcaram os pisos mais agressivos do mercado. Esta zona de transição reforça a tese de que o mercado ainda busca equilíbrio de preços.

Checklist de “fundo” (heurístico)

Ponto-chave: em ciclos passados, fundos convincentes tendem a combinar:

(i) compressão de volatilidade após o flush;

(ii) retomada de demanda spot;

(iii) melhora gradual de métricas de custo (STH/LTH); e

(iv) reversão sustentada de fluxo em veículos regulados.

Hoje, temos sinais de (i) e parte de (ii), mas (iii) e (iv) ainda são inconsistentes.

Já pano de fundo macro vem adicionando ruído: movimentos do dólar e a geopolítica comercial (em especial com as tarifas) influenciam diretamente o apetite global por risco. Embora o BTC tenda a performar melhor se o dólar enfraquece com condições financeiras mais favoráveis, se o dólar enfraquece por choque de risco/política comercial, a correlação pode quebrar temporariamente e o BTC sofrer junto com outros ativos de risco.

Para o investidor brasileiro, o “jogo” de macro também passa por juros domésticos elevados. Em cenários de Selic alta, definida em 15% pelo Copom do Banco Central para este ano, o custo de oportunidade de alocar em cripto aumenta (principalmente para estratégias sem hedge), e a demanda marginal tende a migrar para renda fixa. Os juros altos no Brasil também podem atrair capital estrangeiro via carry trade, influenciando ainda mais o câmbio e fazendo o BTC ficar ainda menos interessante por ser precificado globalmente em dolar.

Perspectiva e cenários (curto prazo)

Cenário base (consolidação): preço continua oscilando entre 60–72k, com volatilidade elevada e sem tendência clara. Estratégias típicas: range trading, compras escalonadas (DCA) e gestão de risco via tamanho de posição.

Cenário altista (reaceleração): rompimento e sustentação acima de 72k com confirmação por volume spot e melhora de fluxo (ETFs/funds). Em geral, isso reduz probabilidade de reteste de 60k no curtíssimo prazo.

Cenário baixista (perda de suporte): falha repetida em recuperar 66–69k e quebra consistente de 60k, abrindo espaço para busca de liquidez mais abaixo. Nesse caso, o foco passa a ser preservação de capital e hedge (opções, reduzindo alavancagem, ou aumentando caixa).

O Clarity Act: Catalisador Regulatório

Um dos principais catalisadores potenciais para a recuperação do mercado cripto em 2026 será o Digital Asset Market Clarity Act (Clarity Act), aprovado pela Câmara dos Representantes em julho de 2025 com apoio bipartidário expressivo (294 a 134). Embora a legislação tenha passado com margem confortável, seu status no Senado permanece incerto.

O Clarity Act busca resolver um problema central no mercado cripto americano: a falta de clareza jurisdicional entre a SEC (Securities and Exchange Commission) e a CFTC (Commodity Futures Trading Commission). A lei propõe atribuir ao CFTC a jurisdição exclusiva sobre mercados spot de ‘digital commodities’, enquanto mantém a SEC responsável pelos ativos classificados como ‘investment contracts’.

Se aprovado, o Clarity Act poderia catalisar a participação institucional ao oferecer clareza legal e caminhos de conformidade predefinidos. JPMorgan sugere que a aprovação da lei poderia ser um catalisador significativo para os mercados cripto na segunda metade de 2026. No entanto, a legislação enfrenta resistência da indústria bancária tradicional, que teme a competição de stable coins e projetos web3 que permitam empréstimos entre privados usando cripto como hedge.

Status atual: o Senado ainda não votou uma versão do Clarity Act. Os markups programados para janeiro de 2026 foram cancelados, e não há data confirmada para retomada das votações. Este atraso mantém investidores institucionais em estado de espera, aguardando clareza regulatória antes de alocar (mais) capital.

Conclusão

Minha mãe – mulher sábia como poucas – sempre me disse que, na dúvida se vai fazer mais frio ou não, eu deveria levar um casaco. Podemos ter uma um inverno cripto prolongado ou podemos vivenciar uma primavera em breve, o ideal é se preparar para ambas possibilidades.

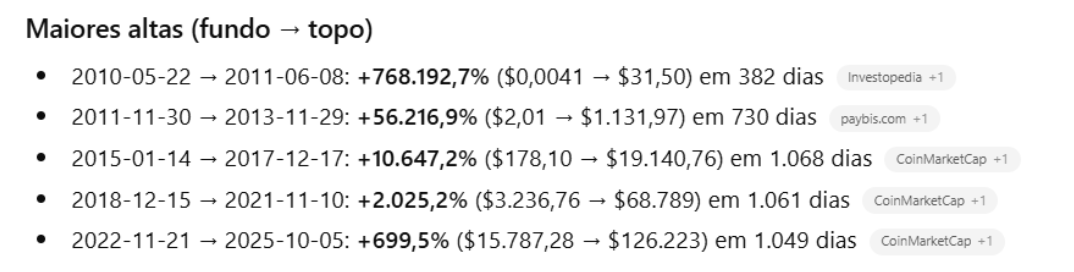

Digo isso porque eu acredito piamente em duas coisas: o Bitcoin terá um novo ATH no futuro (o que significaria um ganho de mais de 100% para quem comprar agora) e existe a possibilidade real de novos fundos até cerca de $ 32k caso caia de forma similar ao fundo do último ciclo (o que significaria um ganho potencial de mais de 400% para quem decidir esperar e acertar na aposta).

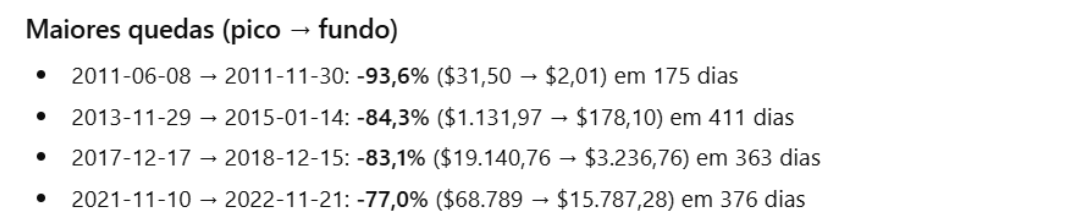

Levando em consideração que as últimas três quedas (pico → fundo) levaram cerca de 1 ano e que as últimas três altas (fundo → topo com ATH) subsequentes levaram quase 3 anos cada, mesmo em caso de um inverno cripto severo, é possível dizer que um investimento agora já se justificaria para quem investe em valor e já percebeu o “fosso econômico” que protege o Bitcoin. Ou seja, quem estudou o Bitcoin o suficiente para acreditar que a rede possui uma grande vantagem competitiva sobre outras moedas e que, portanto, deve haver um novo ATH, já poderia contar com um ganho equivalente a um investimento com retorno de ~18% de juros anuais mesmo na pior leitura dos últimos ciclos de que o próximo ATH pode levar até 4 anos para acontecer.

É necessário lembrar-se que em Abril de 2021 o Bitcoin estava em um topo de ~$ 64k e caiu para um fundo ~$ 29k, −54,9% em 97 dias, e depois formou um novo ATH de ~$ 68k em 113 dias. Movimento similar, embora improvável, pode acontecer e, neste caso, não haverá novas oportunidades de compra tão cedo.

Por outro lado, ter “gordura” sobrando para investir em novos fundos – algo mais provável visto que apenas na vez acima mencionada o Bitcoin caiu mais que 50% e fez um rebounce (em todas as outras, ao chegar nesse nível de queda, o fundo foi de pelo menos ~77% do topo do ciclo anterior) – é extremamente desejável. Ainda, é preciso notar que cada novo fundo do Bitcoin parece ser percentualmente menor em relação ao anterior e o mesmo pode ser dito em relação as altas: cada nova alta, apesar de ser maior em valores absolutos é menor percentualmente. É possível, a partir desses padrões, especular que, caso não haja um rebounce similar ao de 2021, que o fundo do ciclo atual será entre ~-67% a ~-76% do topo de $126k.

Para o investidor que quer fazer novas alocações, dividir as entradas ao longo deste período de medo extremo observando atenciosamente as mudanças no panorama cripto e geopolítico parece ser a melhor tática.

DISCLAIMER: As informações contidas neste texto não constituem, nem tampouco devem ser interpretadas como um conselho, recomendação, oferta e/ou solicitação para compra ou venda de ativos, Bitcoin ou outras criptomoedas, sendo de cunho meramente informativo e educacional.

_______________________________________________

Sobre o autor – Rodrigo Furtado foi Diretor de Patrimônio e Finanças da Câmara Municipal de Porto Alegre e é Investidor cripto desde 2015, tendo sido o criador do Bitcoin Pizza Day no RS e co-autor da lei que adicionou o dia do Bitcoin no calendário Municipal de Porto Alegre/RS.