Resumo

- 👉 O fim do shutdown reduz o estresse fiscal e elimina o principal risco binário de curto prazo nos EUA;

- 👉 o Federal Reserve encerrará o QT em dezembro e manterá o SRF como válvula de liquidez, reduzindo o risco de squeezes no mercado de funding;

- 👉 a SOFR voltou a cair para níveis próximos ao IOER, sinalizando estabilização das condições monetárias;

- 👉 a proposta de um “tariff dividend” de US$ 2.000 por pessoa adiciona impulso fiscal e melhora a expectativa de consumo em 2026;

- 👉 o ambiente de liquidez global passou de restritivo para neutro, criando espaço para retomada de fluxos em ativos de risco;

- 👉 as baleias voltaram a acumular Bitcoin após dois meses de distribuição, enquanto o varejo realiza prejuízos e reduz exposição;

- 👉 a demanda aparente on-chain retornou ao campo positivo, indicando que mais BTC está sendo retirado de circulação do que emitido;

- 👉 o comportamento divergente entre baleias e varejo repete padrões históricos de fundo de ciclo;

- 👉 as métricas de curto prazo (SOPR, MVRV, NUPL) mostram exaustão vendedora e risco reduzido no painel on-chain;

- 👉 a combinação de estímulos fiscais, fim do QT e acúmulo institucional cria um ambiente favorável à recuperação de preço no médio prazo;

- 👉a recomendação tática é de acumulação gradual, evitando alavancagem e aproveitando quedas abaixo do preço realizado para reconstruir posição.

Introdução

Os últimos acontecimentos no cenário macroeconômico e on-chain apontam para uma mudança relevante no comportamento do mercado de Bitcoin. O alívio na liquidez global, o fim do aperto monetário nos EUA e a retomada de compras por grandes investidores criam um pano de fundo que contrasta com o pessimismo atual do varejo.

Neste relatório, analisamos como o encerramento do shutdown, os estímulos fiscais propostos e a dinâmica de acumulação das baleias podem redefinir o equilíbrio entre oferta e demanda nas próximas semanas, e quais são as implicações práticas para o posicionamento tático dos investidores.

Vamos lá!

Fim do shutdown e cheques de estímulos

O encerramento do shutdown elimina o principal risco binário de curto prazo no front fiscal americano e reabre os dutos de pagamentos federais, contratos e repasses, o que por si só suaviza o aperto técnico de caixa que vinha pressionando curvas de funding e spreads em money markets nas últimas semanas. O Senado já aprovou o pacote e a Câmara avançou com o texto, sinalizando desfecho imediato. Na prática, isso reduz a volatilidade de caixa do Tesouro e a incerteza com leilões de T-bills, dois vetores que costumam contaminar a demanda por financiamento overnight com Treasuries como colateral.

Quase em paralelo, a sinalização da Casa Branca de um “tariff dividend” de pelo menos US$ 2.000 por pessoa (excluindo altas rendas) adiciona um elemento fiscal de impulso direto à renda disponível das famílias. Mesmo que dependa do Congresso e dos detalhes operacionais, o anúncio desloca expectativas e funciona como “quase-estímulo” do ponto de vista de pricing de liquidez, porque o mercado passa a incorporar a possibilidade de transferências financiadas por receitas tarifárias recordes de 2025, elevando a probabilidade de maior velocidade de circulação no varejo e na poupança transacional no primeiro trimestre de 2026.

No âmbito monetário, o quadro mudou de patamar. O Fed já havia desacelerado o QT em 2024 e 2025, reduzindo o cap de Treasuries de US$ 60 bilhões para US$ 25 bilhões e depois para US$ 5 bilhões por mês, além de manter MBS em US$ 35 bilhões. Na virada de outubro, o banco central comunicou o encerramento do aperto de balanço a partir de 1º de dezembro, com reinvestimento integral dos vencimentos do Tesouro e redirecionamento de principal de MBS para T-bills.

Os sintomas do estresse já vinham à superfície. O uso do Standing Repo Facility (SRF) bateu recordes no fim de outubro, evidenciando que a ancoragem floor system começou a ser testada quando o estoque de reservas tangenciou o limiar de amplas.

Essa ativação do SRF é o estágio zero do relaxamento — uma válvula que injeta reservas contra colateral soberano, estabilizando o GC repo e limitando repiques na SOFR. A alta pontual de captações no SRF, entre US$ 10 e 50 bilhões em diferentes sessões, não é sistêmica ante o volume diário de aproximadamente US$ 1 trilhão do mercado de tri-party, mas o sinal é inequívoco: o Fed está entregando liquidez marginal on demand e agora encerrará o QT para impedir novas fricções.

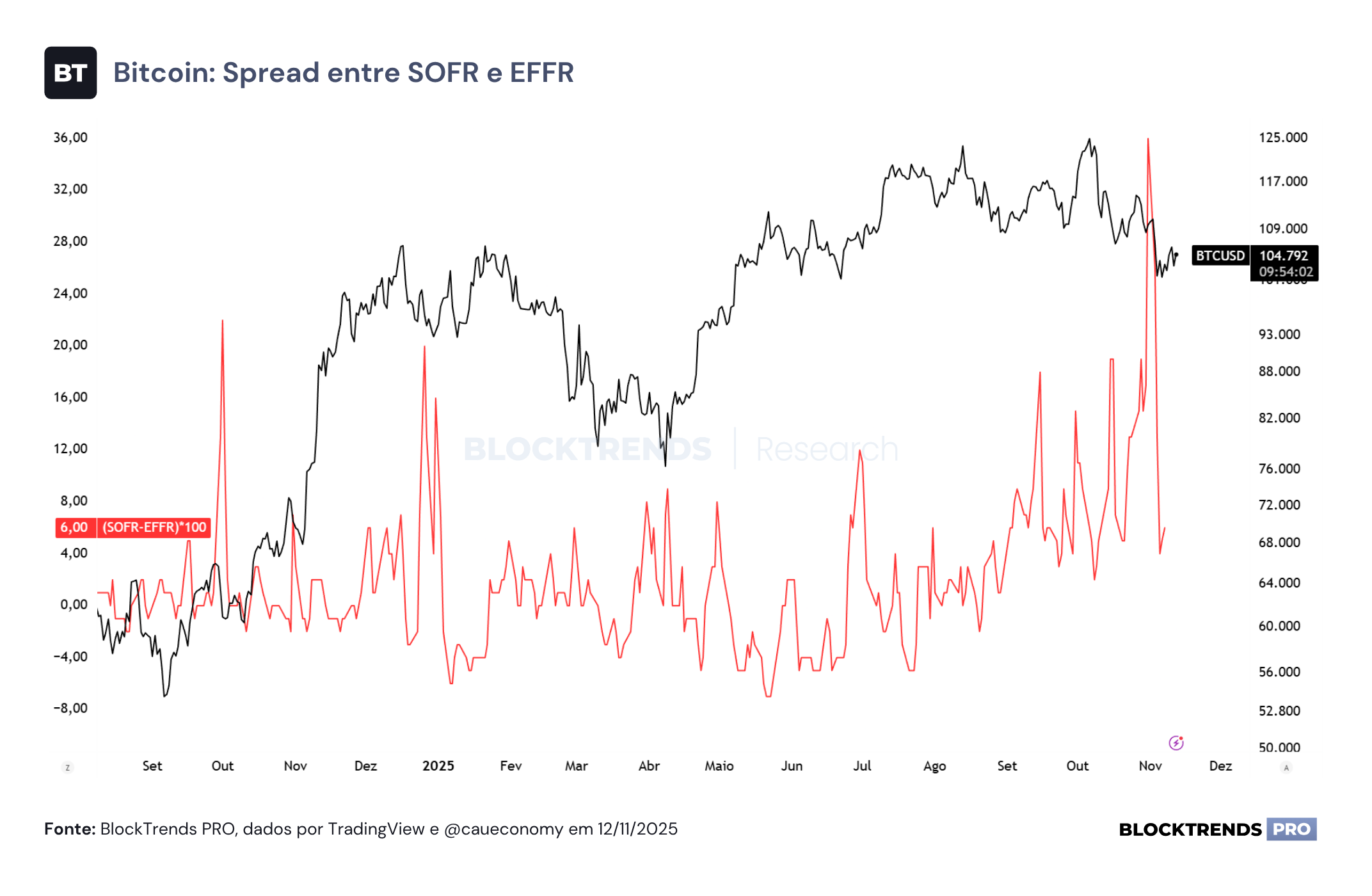

A SOFR, termômetro diário desse atrito, recuou de 4,13% em 3 de novembro para 3,91–3,95% na semana seguinte, após a combinação de alívio de incerteza fiscal, expectativa de pivot operacional do Fed e maior uso das backstops. A normalização recente não apaga a mensagem de setembro e outubro, quando saltos intradiários levantaram dúvidas sobre a pegada do piso da banda. Para o nosso framework de liquidez, a queda da SOFR para perto da taxa de IOER pós-corte e o fim do QT em dezembro reduzem a probabilidade de squeezes idiossincráticos no turn-of-month e turn-of-quarter.

Encadeando os vetores: o fim do shutdown suaviza o perfil de caixa do Tesouro e reduz a emissão oportunística de bills com prêmio tático; o “tariff dividend”, ainda que condicionado, funciona como choque de renda esperado ao consumidor, ampliando a propensão ao gasto no curto prazo; o Fed encerra a drenagem de reservas e mantém o SRF como amortecedor, enquanto a queda da SOFR sinaliza melhora na fricção do funding.

Em conjunto, isso reverte a dinâmica de 2024 e 2025 em que o circuito TGA, QT e emissão curta drenava liquidez do sistema bancário e empurrava participantes para o desalavancamento de basis trades. O consenso em mercado, espelhado por análises independentes, já admite que a autoridade terá de expandir o balanço novamente se a amplitude das reservas voltar a encolher — um roteiro que lembraria 2019: repos permanentes primeiro, reinvestimentos depois, compras se necessário.

Para Bitcoin, ativos de risco e ouro, o canal de transmissão relevante é o estoque de liquidez global e a direção da política de balanço do Fed. Nosso trabalho anterior mostrou que o Bitcoin se comporta como uma esponja de liquidez, com correlação defasada frente à variação do M2 global e às fases de afrouxamento coordenado. Quando bancos centrais reduzem juros e param de contrair balanços, o beta do Bitcoin a esses choques tende a se elevar.

Em 2024, observamos cortes disseminados e aceleração de base monetária agregada, mas o impacto foi amortecido por fraca atividade on-chain e rotação para stablecoins. A normalização do funding em dólar e a reancoragem de reservas aumentam a chance de esses fluxos migrarem para risco no primeiro semestre de 2026.

No eixo micro de cripto, a lição de 2020 e 2021 se repete: cheques fiscais e QE elevaram a poupança líquida das famílias, priorizaram risk-on e comprimiram o custo de capital das empresas intensivas em tecnologia. Se uma parte do “tariff dividend” se materializar, esperamos impulso tático à demanda por ativos de alta elasticidade de preço (Bitcoin, tech e small caps), com defasagens curtas via canais de varejo e ETFs.

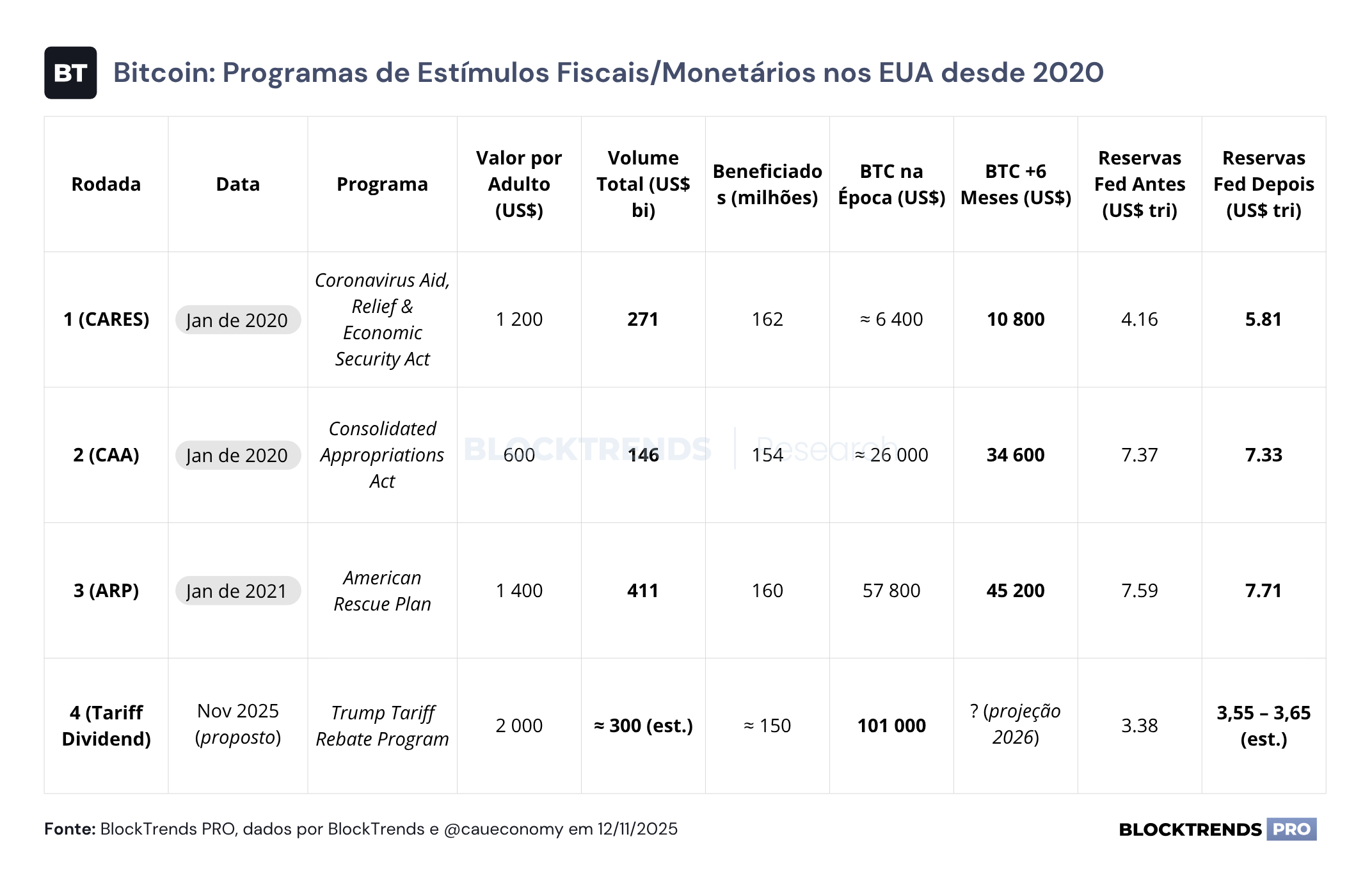

Nosso painel interno de estudos de estímulos federais e seus efeitos sobre o Bitcoin sugere que, nos programas de 2020 a 2021 (CARES, CAA, ARP), a alta acumulada do Bitcoin em seis meses após as transferências foi expressiva. Um programa de 2025 com magnitude de cerca de US$ 300 bilhões teria condições de replicar parte desse mecanismo, ainda que com menor multiplicador dada a base de capitalização maior e a presença de vendedores institucionais.

De forma prática, o fim do shutdown e a interrupção do aperto monetário reduzem o risco de falta de liquidez no mercado financeiro dos EUA, tornando o ambiente mais estável. Isso permite que investidores e instituições voltem gradualmente a assumir posições de maior risco com mais segurança, pois há menos pressão sobre o sistema de financiamento e maior previsibilidade nas condições de crédito.

Estrategicamente, a mesma combinação aumenta a convexidade do cenário de 2026: se a dinâmica de reservas exigir, o passo lógico após o reinvestimento é voltar a expandir o SOMA (recompras líquidas), o que seria, de fato, um QE funcional mesmo que batizado como “operações técnicas”. A precificação implícita em pesquisas recentes e comentários de ex-policy makers já aponta nessa direção.

Riscos e contrapesos precisam ficar claros. O “tariff dividend” ainda é proposta e depende de aprovação legislativa. A calibragem de elegibilidade e o canal de funding via tarifas importam para a inflação núcleo de bens e para a reação da curva nominal. Um erro de dosagem pode reacender a guerra entre déficit e ancoragem de expectativas, reimpondo prêmio de prazo e encarecendo o funding do próprio Tesouro, o que voltaria a drenar reservas se o Fed não compensar no lado do balanço. Além disso, choques geopolíticos seguem capazes de suspender apetite por risco e deslocar fluxos para caixa.

Nosso viés, portanto, é de melhora marginal, porém cumulativa na estrutura de liquidez em dólar nos próximos meses. A remoção do ruído fiscal imediato, o stop do QT em dezembro e a estabilização do funding via SRF e IOER tendem a elevar o nível efetivo de reservas e reduzir a volatilidade da SOFR, condição necessária para re-risking no buy-side.

Para assinantes com foco em Bitcoin, esse pano de fundo reforça a tese macro já discutida em relatórios prévios: em ambientes de expansão ou menor contração de liquidez, o prêmio monetário escasso do Bitcoin volta a ser precificado com beta elevado, especialmente quando há catalisadores adicionais de fluxo como transferências às famílias e regras contábeis pró-adoção corporativa.

Operacionalmente, traduzimos isso em três implicações: redução do tail risk de funding sugere queda na necessidade de hedge defensivo de curto prazo em curvas de basis e derivativos de Bitcoin; probabilidade crescente de que o primeiro semestre de 2026 registre aceleração de entradas líquidas em ETFs e wallets caso o impulso fiscal se materialize e a liquidez do Fed transite de neutra para levemente expansionista; manutenção de disciplina tática e paciência, porque a régua crítica é a curva de reservas bancárias e a estabilidade da SOFR na faixa de 3,8 a 4,0%. Enquanto se mantiver, o pano de fundo favorece risco; rompimentos sustentados para cima indicariam reaperto e adiariam o ciclo de reprecificação.

Em suma, a trinca fim do shutdown, cheque potencial às famílias e pivot operacional do Fed altera, para melhor, a trajetória da liquidez em dólar no curto e médio prazo. Isso não é ainda QE clássico, mas já é o bastante para atenuar o déficit estrutural de liquidez que emergiu com déficit fiscal elevado, QT e emissão curta concentrada.

Para Bitcoin e outros ativos de risco, é o retorno de um vento de cauda que, historicamente, tem sido precificado com defasagens curtas quando o arcabouço de funding estabiliza e a renda disponível do setor privado cresce.

Baleias comprando, novatos vendendo

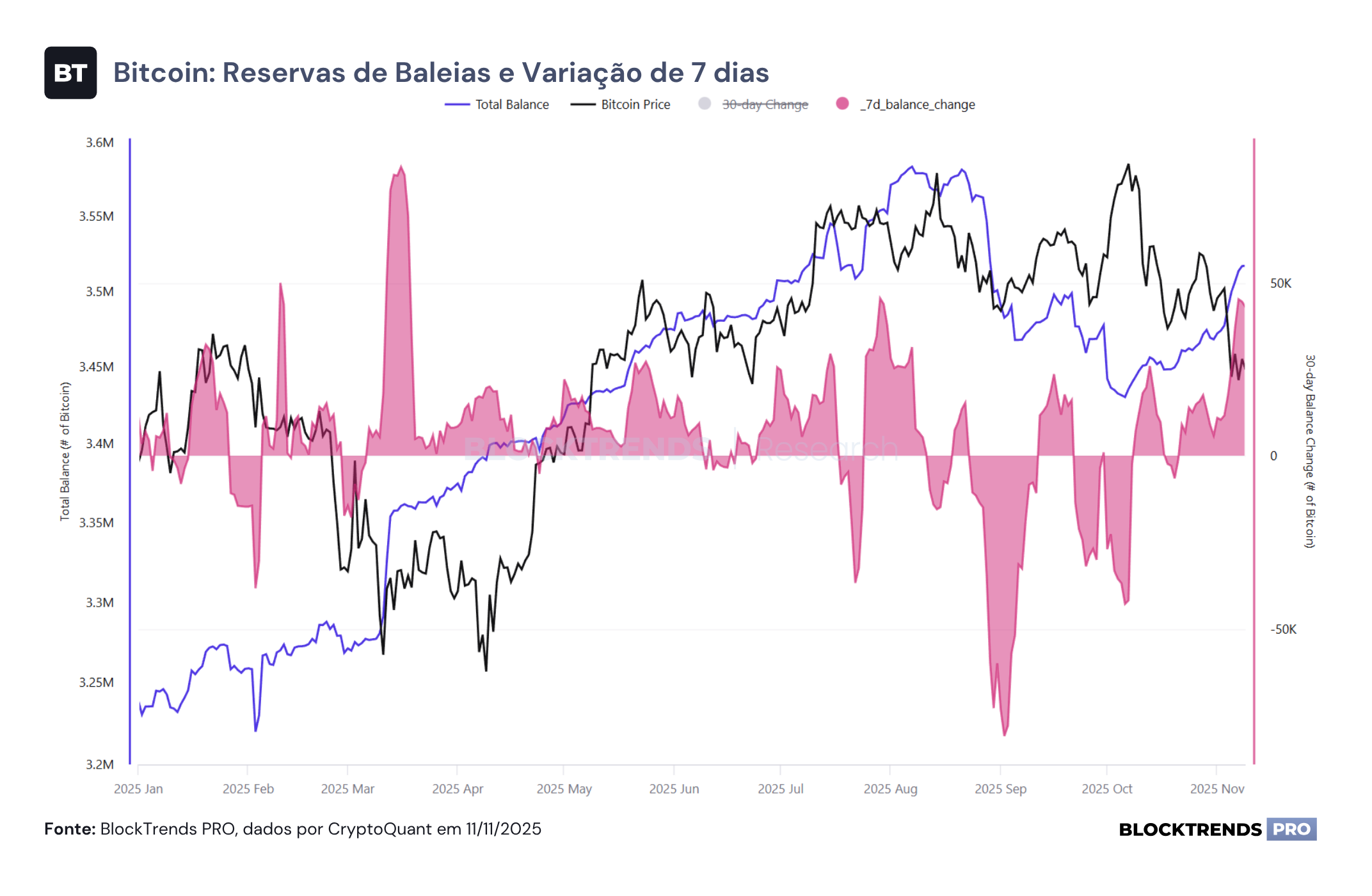

Os dados mais recentes da blockchain mostram uma divergência clara entre o comportamento dos grandes investidores e o das carteiras de varejo. Enquanto as baleias voltaram a acumular Bitcoin de forma consistente, o varejo tem reduzido exposição e realizado prejuízo, um padrão típico de pânico em fases intermediárias de correção.

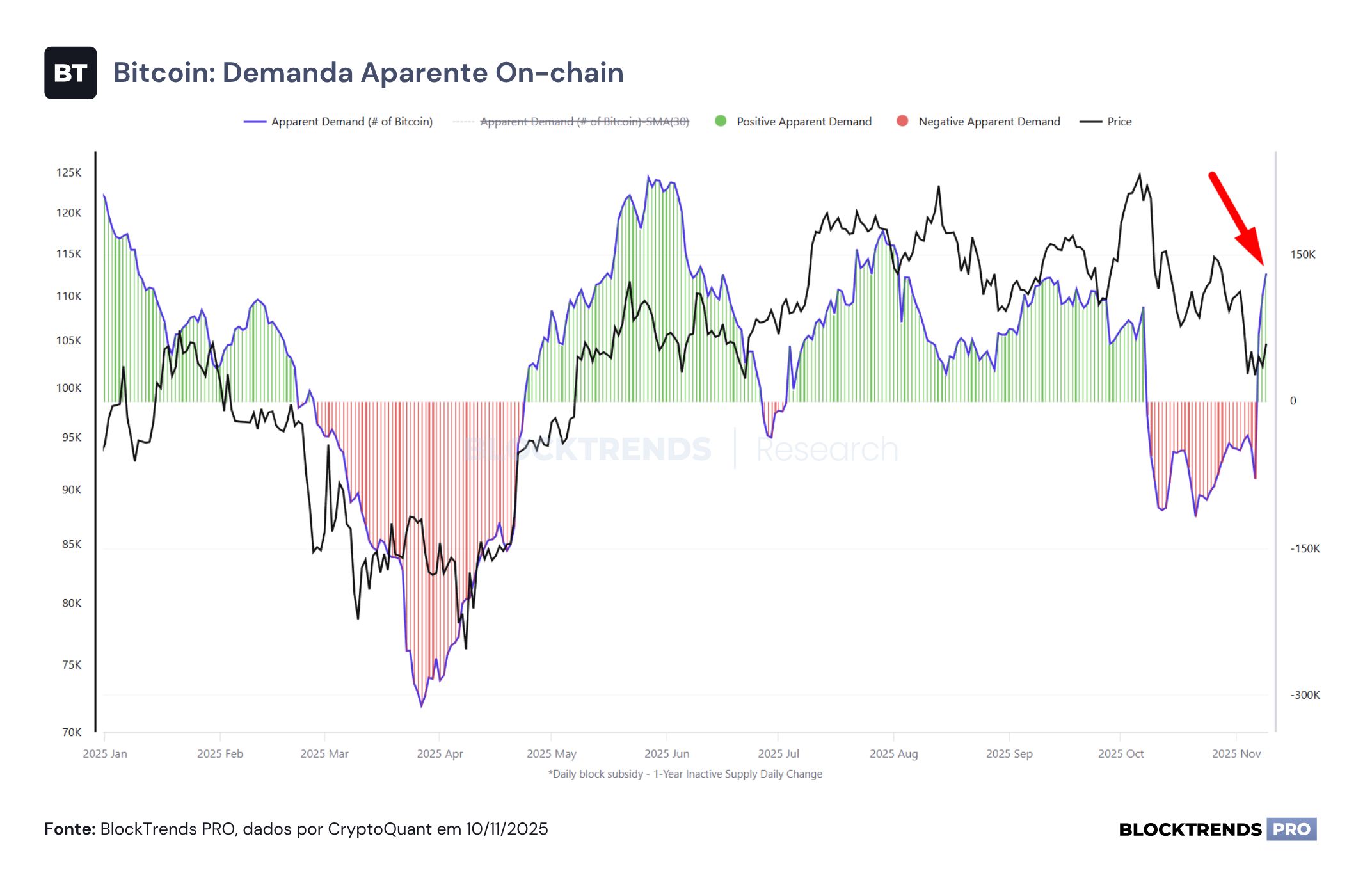

A métrica de demanda aparente on-chain mostra um retorno ao território positivo após quase um mês de retração, indicando que o volume de moedas retiradas de circulação supera novamente o ritmo de emissão diária. Esse tipo de reversão costuma coincidir com o início de fases de recomposição de posição por parte das entidades de grande porte, que aproveitam períodos de descompressão de preço para reconstruir reservas a custos mais baixos.

O movimento é visível nas reservas de baleias, que registraram uma virada para alta na última semana após dois meses de quedas contínuas.

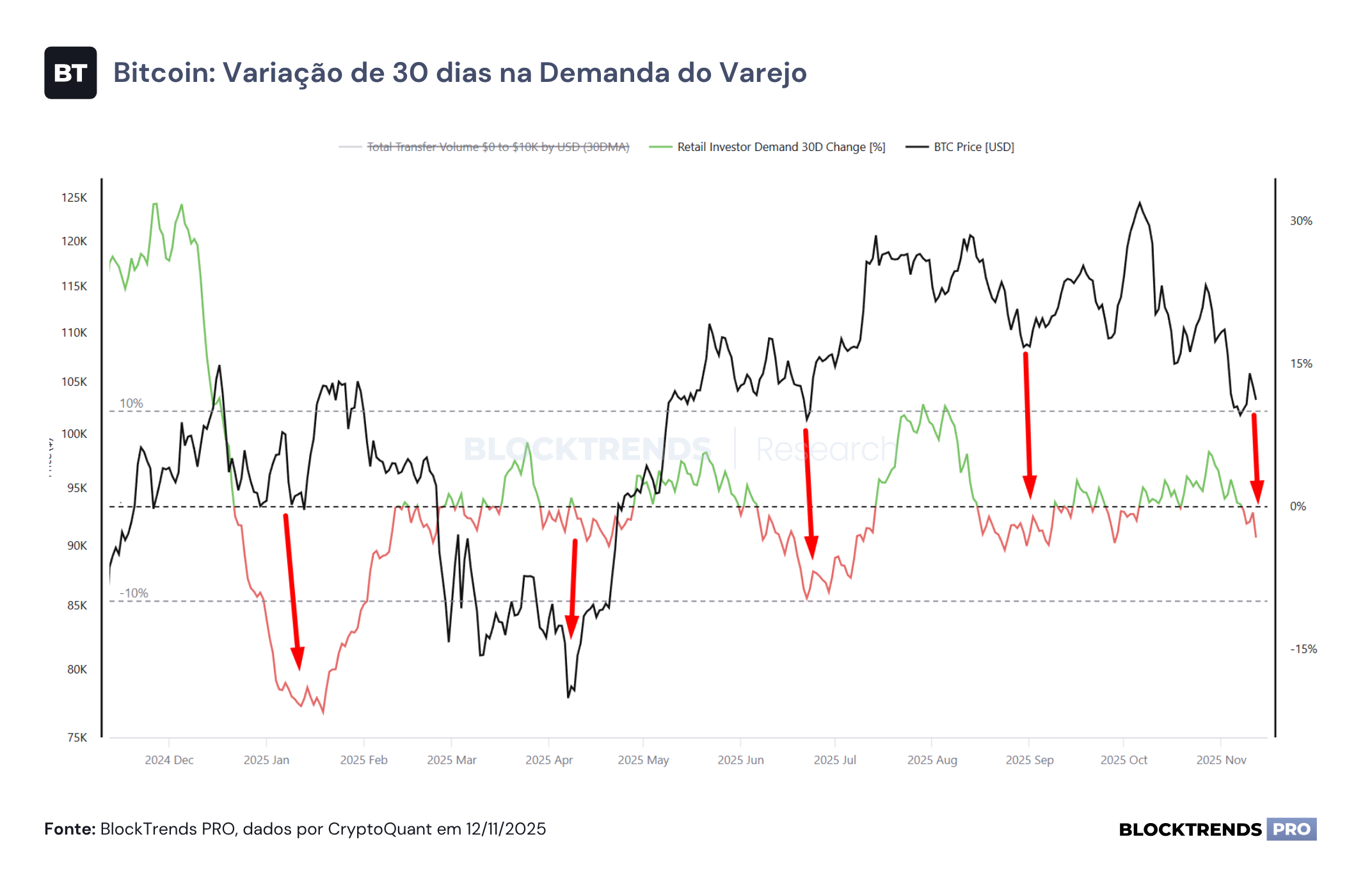

Em paralelo, a demanda de varejo permanece enfraquecida. O volume transferido por endereços com até 10 mil dólares em Bitcoin caiu novamente em termos líquidos, marcando a quarta queda de dois dígitos em menos de um ano.

Esse comportamento é comum em fases de correção mais prolongadas, quando investidores individuais reagem de forma emocional à volatilidade e reforçam o padrão de venda em baixa. Historicamente, esse tipo de capitulação de varejo tende a anteceder zonas de acumulação institucional.

No ciclo atual, as baleias parecem estar reconstruindo posições com base em uma leitura macro mais otimista, alinhada ao alívio na liquidez global e à perspectiva de interrupção do aperto monetário pelo Federal Reserve. A coincidência entre o retorno de compras por grandes carteiras e a estabilização das métricas de funding sugere que o mercado começa a precificar um piso mais robusto de curto prazo. Essa dinâmica repete o padrão observado em meados de 2023 e no segundo trimestre de 2024, quando o aumento gradual das reservas de baleias precedeu fortes movimentos de valorização.

Em termos de fluxo, o ambiente atual pode ser descrito como uma redistribuição silenciosa: o varejo realiza posições sob pressão de sentimento, enquanto o capital institucional e as entidades de maior porte absorvem liquidez ofertada. A recuperação da demanda aparente e a retomada das reservas de baleias reforçam a leitura de que o mercado está atravessando uma etapa de transição — de realização de lucros e medo para nova fase de acumulação estratégica.

Essa divergência entre varejo e baleias, em conjunto com sinais de estabilização macroeconômica e expectativa de estímulo fiscal nos EUA, cria uma base potencial para recuperação gradual do preço do Bitcoin ao longo dos próximos meses. Ainda é cedo para apontar uma reversão definitiva, mas o conjunto de métricas on-chain indica que as forças de oferta e demanda começam a se reequilibrar, com as mãos fortes voltando a ditar o ritmo de acumulação no mercado.

Perspectivas de Mercado de Curto Prazo

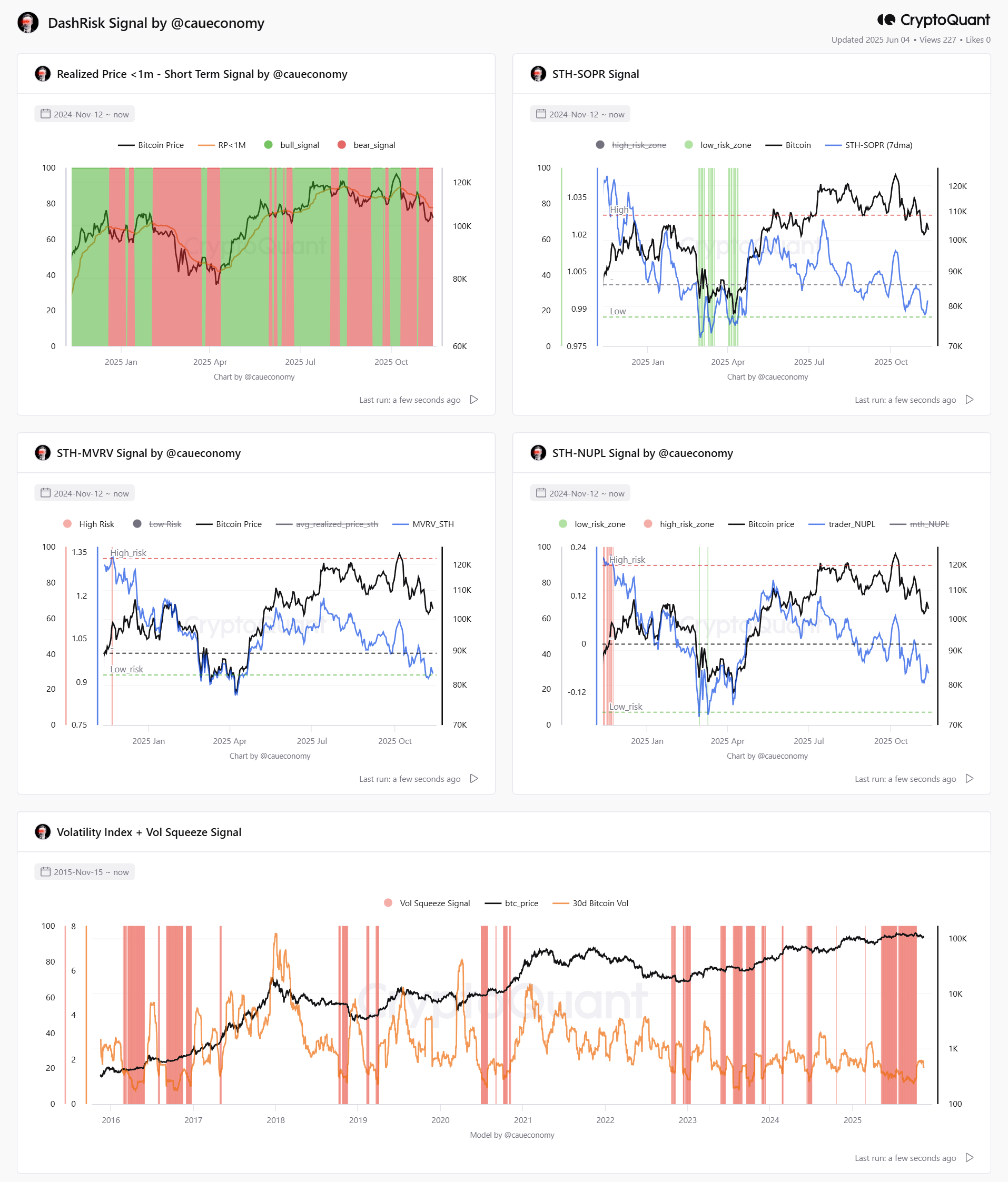

A leitura integrada das cinco métricas de curto prazo indica uma queda acentuada do apetite por risco, com os sinais de euforia sendo completamente revertidos nas últimas semanas. O Realized Price <1M está novamente abaixo do preço de mercado, o SOPR caiu para patamar neutro, e tanto o MVRV quanto o NUPL de curto prazo apontam para um ambiente dominado por prejuízos realizados. Com o Bitcoin negociado a US$ 103.423 e todas as métricas agora apontando para risco reduzido, o painel on-chain se aproxima de uma zona historicamente propícia para retomadas de tendência no curto prazo.

O preço de curto prazo dos holders (RP<1M) está em US$ 108.005, ligeiramente acima do preço à vista do Bitcoin em US$ 104.666, indicando pressão de venda pontual por parte de entrantes recentes. O sinal de “bear_signal” foi novamente ativado (10 de 10), em linha com as últimas correções de preço. Esse cruzamento negativo indica que uma parcela relevante dos novos investidores está em prejuízo, elevando a propensão a vendas de curto prazo. A métrica, no entanto, já começa a encontrar suporte histórico, sugerindo redução no risco de continuidade da queda.

O indicador de lucros realizados caiu para 0.993, abaixo da linha neutra de 1.0, sugerindo que a maioria das transações está ocorrendo com perdas. Esse padrão geralmente coincide com exaustão vendedora, sobretudo quando ocorre após movimentos estendidos de baixa. A métrica ainda não entrou em zona de capitulação profunda, mas sinaliza ausência de euforia — reforçando a leitura de que o risco está atualmente reduzido.

Com valor em 0.928, o MVRV de curto prazo retornou à zona de risco reduzido. Isso significa que a média de preço de compra dos holders de curto prazo está acima do preço atual, refletindo prejuízos não realizados na maioria dessas carteiras. Historicamente, esse nível antecede períodos de reacúmulo e inflexões positivas. A combinação de MVRV < 1 e preços pressionados reforça a leitura de que o mercado já sofreu uma purga dos excessos anteriores.

O lucro não realizado dos short-term holders voltou para território negativo, marcando -0.0739, o que indica que o investidor de curto prazo está operando em prejuízo pela primeira vez desde a última perna de alta. Essa configuração está alinhada com formações de fundo, pois retrata desânimo e desalavancagem desses agentes. A métrica reforça o viés de que o risco está em níveis deprimidos.

Resumo das métricas principais:

• Realized Price <1M: US$ 108.005 (bear signal ativado);

• STH-SOPR (7dma): 0.993 (lucros já foram eliminados);

• STH-MVRV: 0.928 (entrada na zona de risco reduzido);

• STH-NUPL: -0.0739 (short-term holders em prejuízo);

• Volatilidade 30d: retomada de alta, com squeeze ativo desde maio.

O conjunto das métricas aponta para um ambiente de risco reduzido no curto prazo, com sinais claros de desalavancagem, prejuízo realizado e capitulação por parte dos holders de curto prazo. Essa configuração não garante reversão imediata, mas historicamente oferece um ponto de entrada mais assimétrico para posicionamento direcional.

A ausência de sinais de euforia e a retomada da volatilidade sugerem que o mercado pode estar próximo de um ponto de exaustão vendedora, abrindo espaço para movimentos de recuperação nos próximos dias. O viés permanece construtivo para o médio prazo, com probabilidade crescente de retomada da tendência de alta.

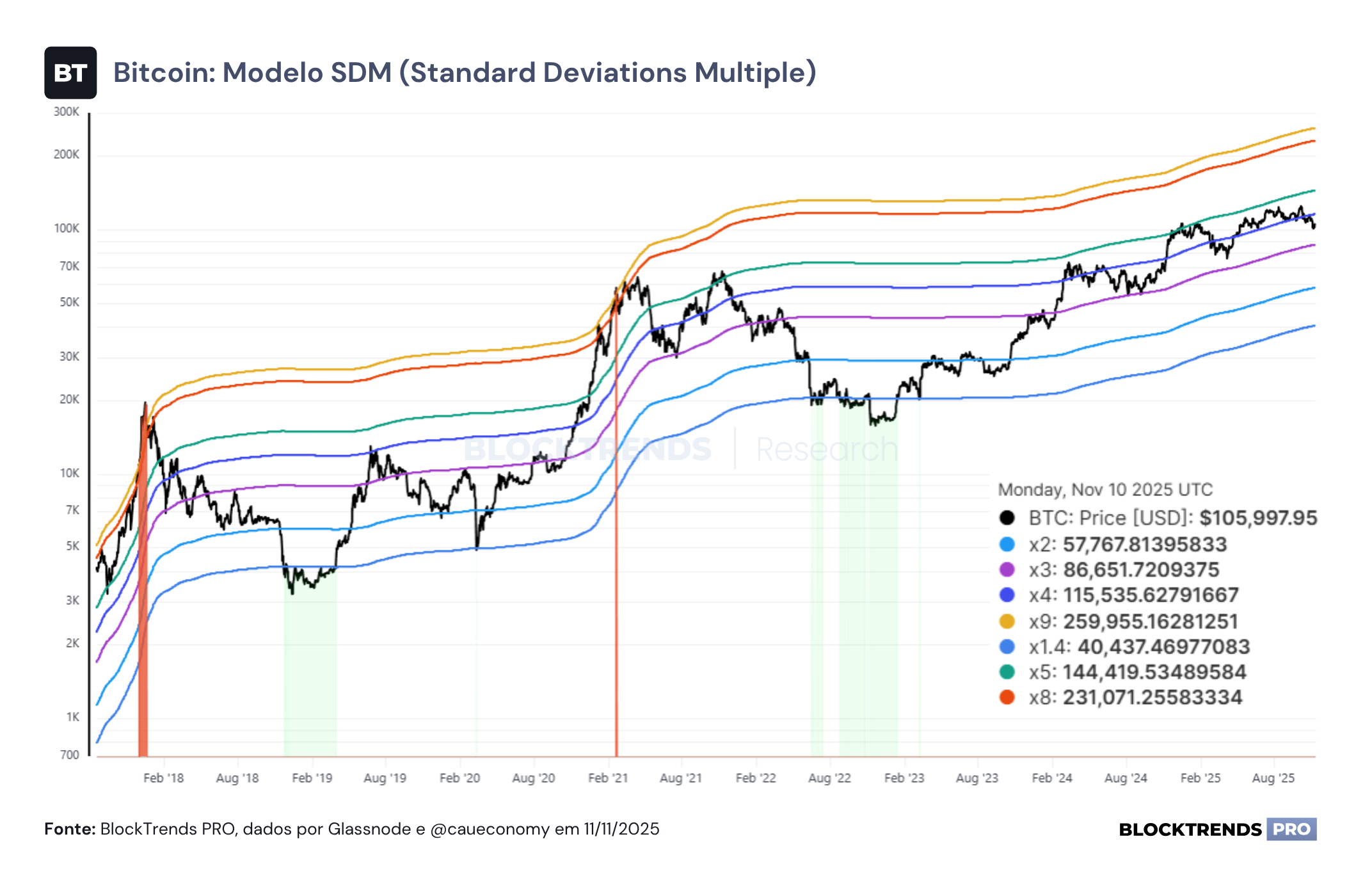

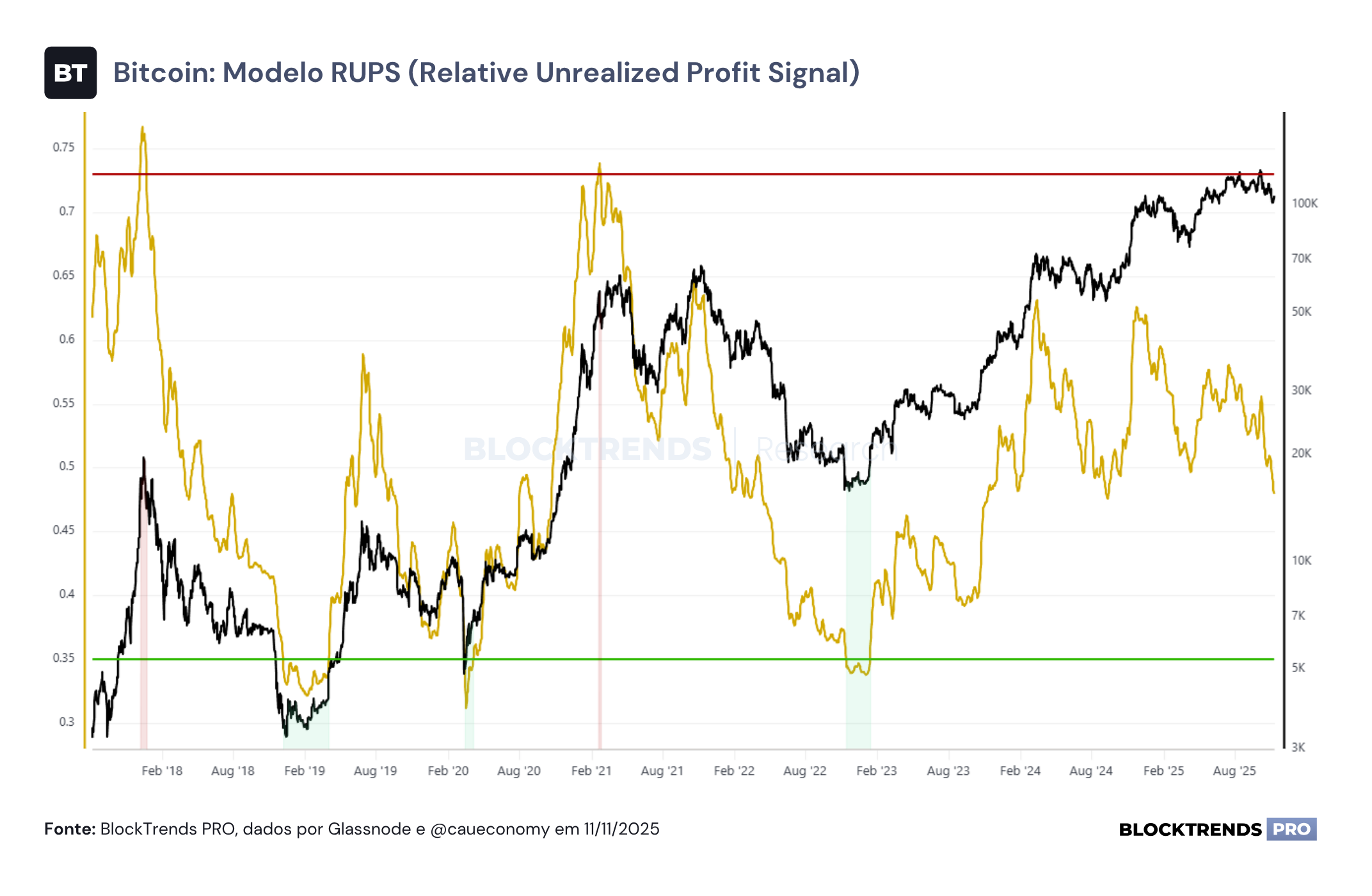

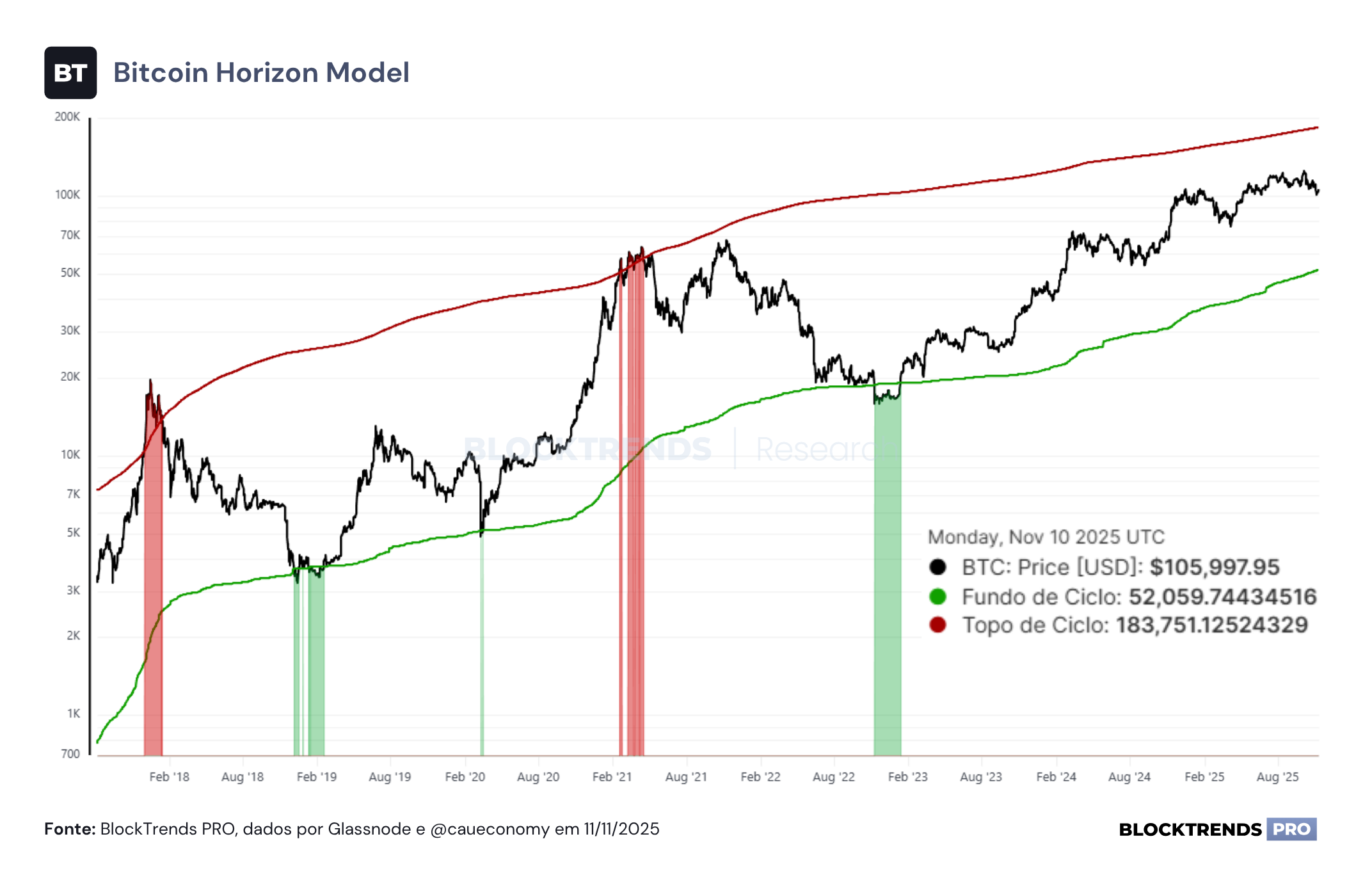

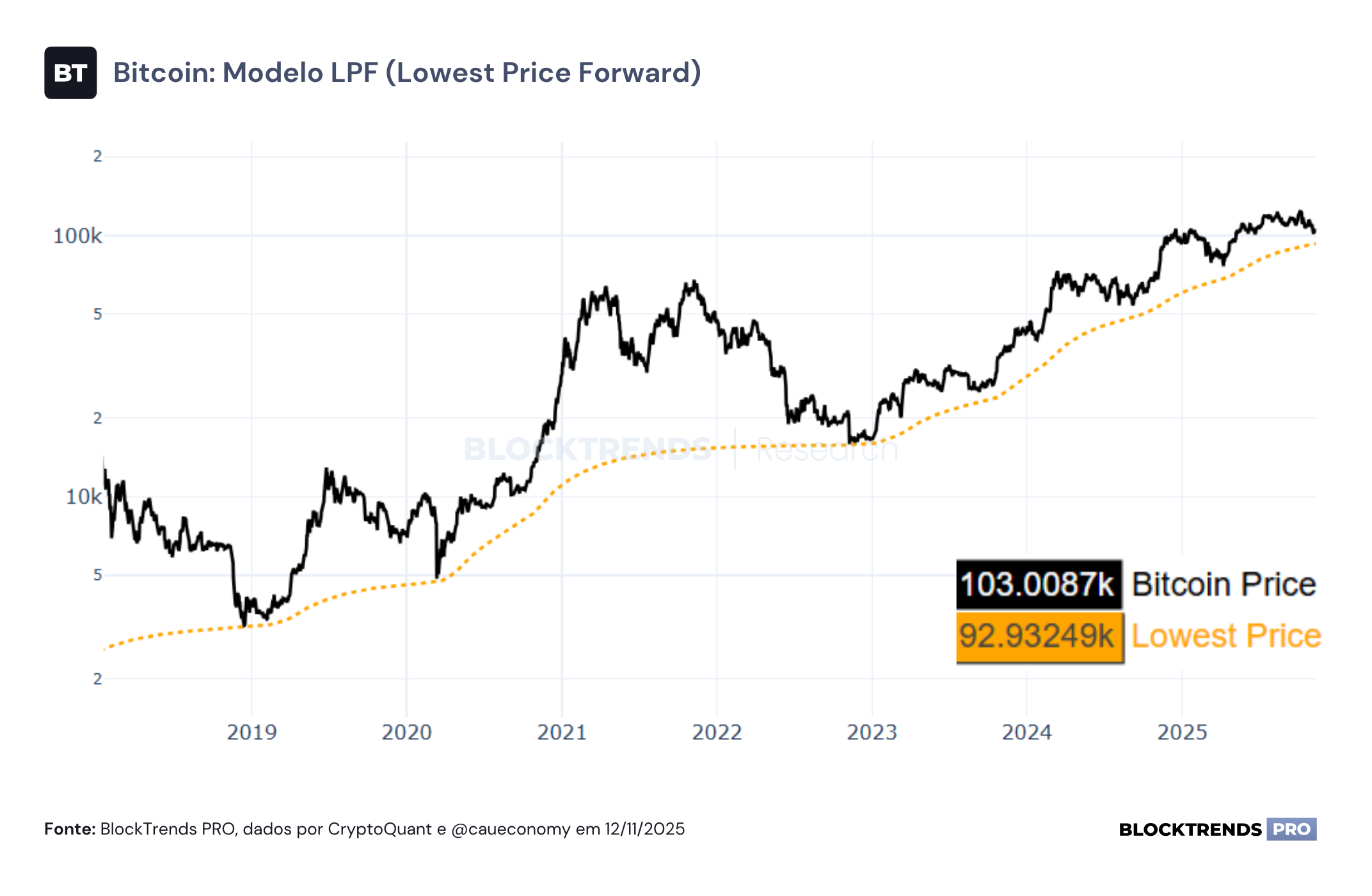

Perspectivas de Mercado de Longo Prazo

Conclusões

O atual contexto de liquidez e comportamento on-chain cria uma janela tática de reentrada gradual e seletiva. O fim do QT, a estabilização da SOFR e o uso crescente do SRF sinalizam que o estresse de funding foi contido, enquanto o anúncio de novos estímulos fiscais amplia a expectativa de maior liquidez no sistema nos próximos trimestres.

Do lado on-chain, o cenário é de capitulação de varejo e acúmulo por baleias, o que historicamente ocorre nas zonas de fundo local. Em termos de risco-retorno, o Bitcoin volta a operar com assimetria positiva — baixo risco marginal de queda e potencial elevado de recuperação quando o fluxo comprador retornar.

A estratégia mais adequada neste ponto é de acumulação tática em fases de fraqueza, utilizando quedas abaixo do Realized Price <1M (atualmente em torno de US$108 mil) como zonas de entrada gradual. O investidor institucional e o holder de longo prazo devem evitar exposição direcional excessiva no curto prazo, mas usar a volatilidade como oportunidade de reconstrução de posição. O suporte de liquidez do Fed reduz o risco de squeezes sistêmicos, e o padrão de recomposição de reservas por baleias sugere que o preço já encontra compradores estruturais.

Em resumo, o cenário exige paciência, não neutralidade. O risco de aprofundamento de queda é limitado, mas o espaço para recuperação é crescente conforme o pano de fundo de liquidez melhora. Por isso, o posicionamento ideal é comprado com gestão ativa, priorizando entradas escalonadas e redução de hedge defensivo. Essa fase tende a recompensar quem acumula enquanto o sentimento ainda é de medo — o mesmo padrão observado antes das principais peras de alta dos últimos ciclos.

#HODL