Resumo

- 👉 O FED intensificou o uso do SRF e de operações de recompra para conter o aperto de liquidez no sistema financeiro americano;

- 👉 A recomposição do TGA drenou reservas bancárias e agravou a escassez de liquidez, mas sua futura queda tende a reverter o movimento

- 👉 O colapso do colchão de liquidez do RRP tornou o sistema mais sensível, forçando o FED a intervir preventivamente;

- 👉A reabertura do governo americano e o retorno dos gastos do Tesouro devem injetar reservas e aliviar o mercado de funding;

- 👉 As métricas on-chain do Bitcoin apontam capitulação de curto prazo, com MVRV e SOPR abaixo de 1 indicando realização de prejuízos;

- 👉O aumento do prejuízo realizado on-chain sugere limpeza de alavancagem e redistribuição de moedas para investidores mais fortes;

- 👉 As baleias voltaram a acumular, adicionando mais de 60 mil BTC em 30 dias, sinal típico de recompras institucionais em fundos locais;

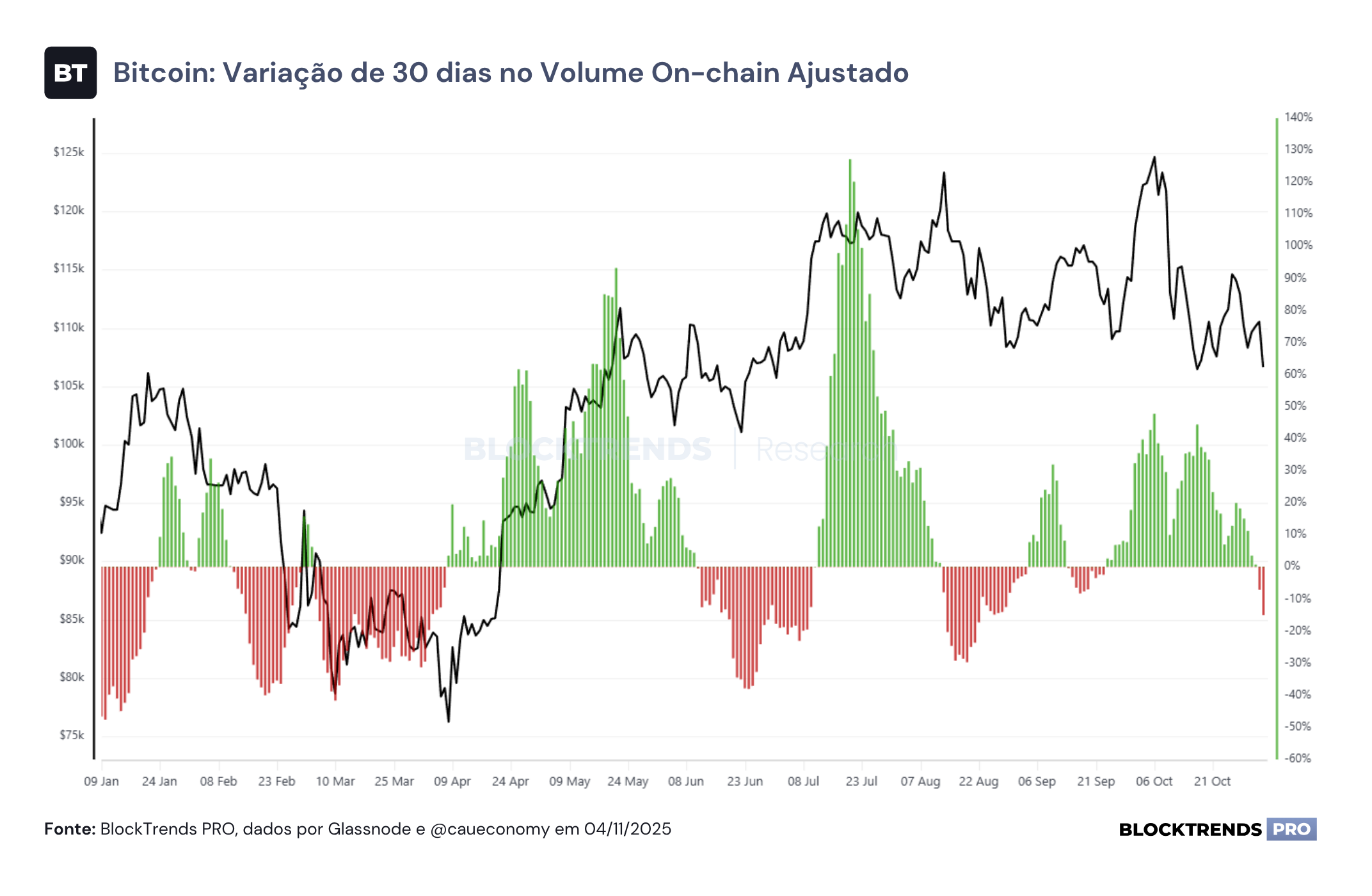

- 👉 O volume on-chain ajustado caiu, refletindo retração especulativa e transição entre pânico e recuperação;

- 👉 A liquidez global deve se recompor gradualmente com o fim do QT e a normalização do TGA, favorecendo ativos de risco;

- 👉 O posicionamento ideal é de manutenção parcial de exposição e acumulação tática, com viés construtivo e potencial de alta no médio prazo.

Introdução

As últimas semanas foram marcadas por um choque duplo entre liquidez e comportamento de mercado. De um lado, o sistema financeiro americano mostra sinais de tensão, com o FED recorrendo a mecanismos emergenciais para estabilizar o funding.

De outro, o Bitcoin passa por uma correção expressiva, que reacendeu dúvidas sobre a força da tendência e a saúde da demanda on-chain. Por isso, este relatório analisa como esses dois movimentos se conectam: o impacto das operações do FED sobre a liquidez global e os sinais on-chain que revelam o estágio atual do ciclo do Bitcoin.

Vamos lá!

Estresse de liquidez persiste mesmo com FED em “modo emergência”

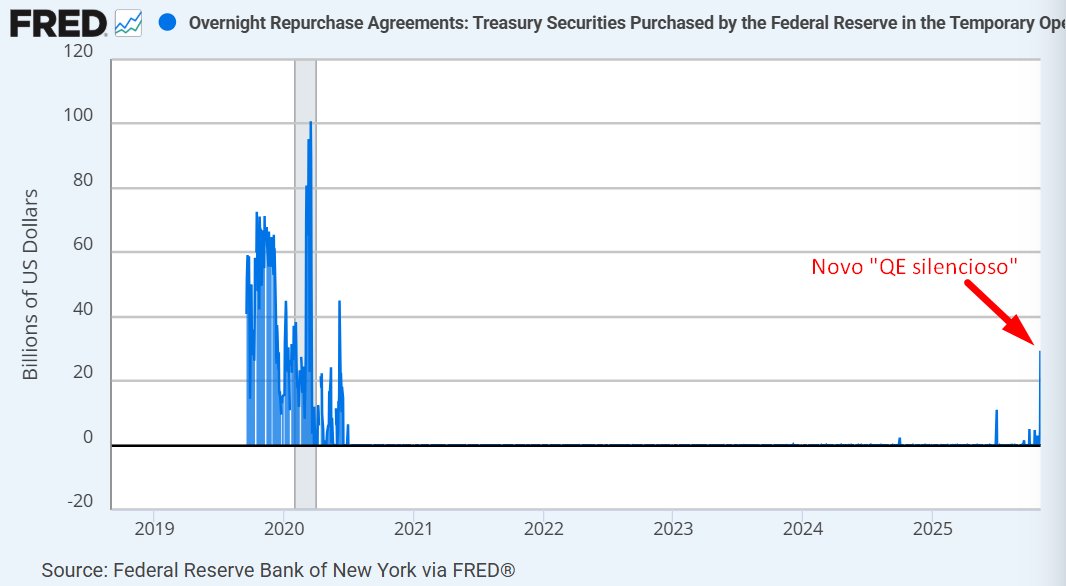

O Federal Reserve voltou a operar, de forma silenciosa, uma injeção de liquidez no sistema financeiro. O que muita gente ainda não percebeu é que o uso crescente do Standing Repo Facility (SRF) já representa o primeiro estágio de um alívio monetário informal.

O SRF é uma ferramenta criada pelo FED em 2021 para oferecer liquidez imediata aos bancos e dealers em troca de colaterais seguros, como Treasuries e MBS. Ele funciona como uma válvula de escape: quando as reservas bancárias ficam escassas, o mercado de repo, que é o coração do sistema de funding, começa a sentir pressão e as taxas de curto prazo sobem.

Para evitar um novo episódio como o de 2019, o FED passa a prover reservas via SRF, trocando títulos por dinheiro e estabilizando o sistema. É uma forma de QE temporário, reversível e técnica, mas com o mesmo efeito imediato: mais liquidez.

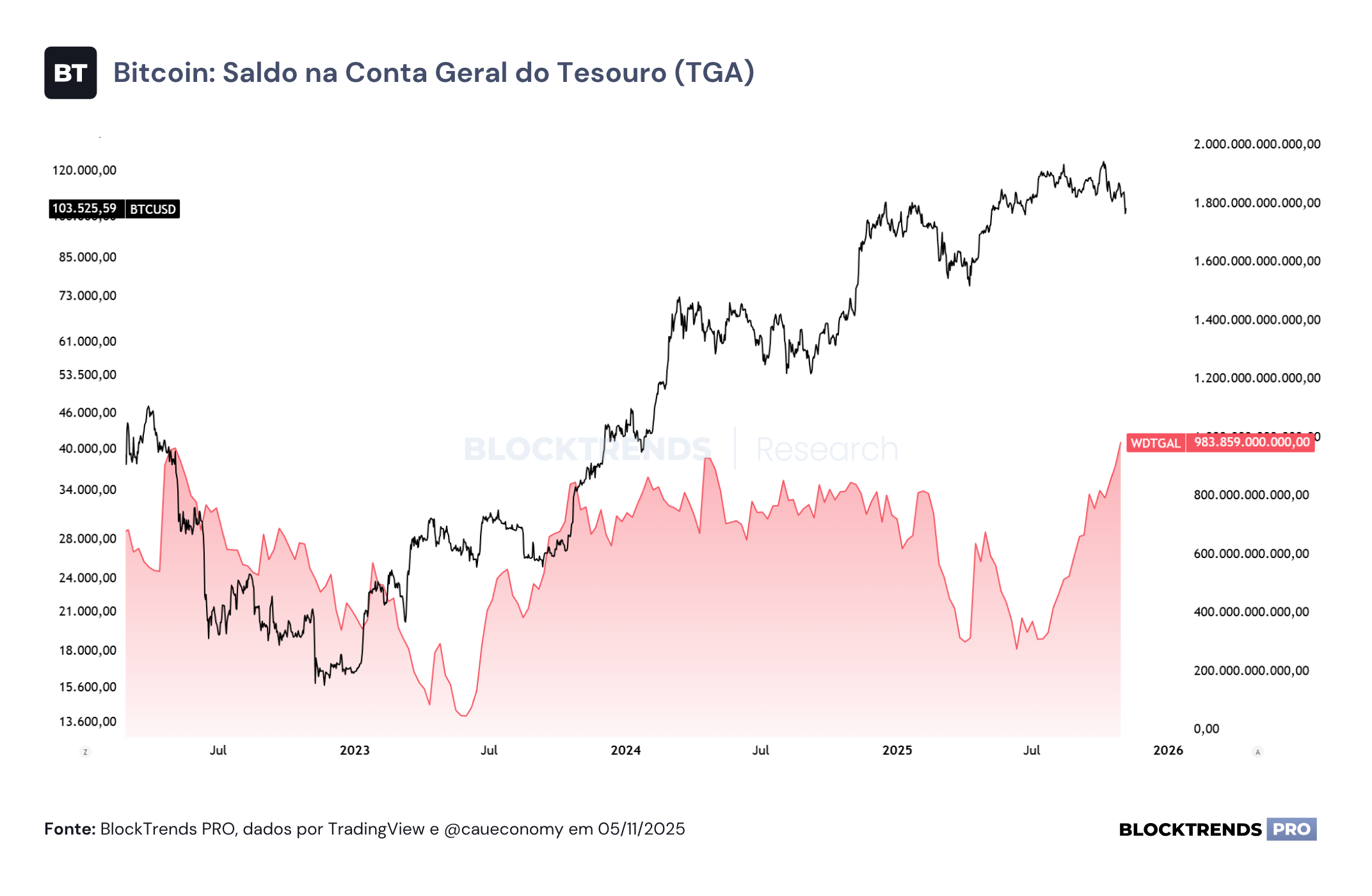

Nos últimos dias, a utilização dessa ferramenta disparou, coincidindo com dois fatores que apertaram as condições financeiras. O primeiro foi a recomposição agressiva do TGA, a conta do Tesouro no próprio FED, que subiu para perto de US$ 1 trilhão.

Essa alta drena reservas do sistema, porque quando o Tesouro emite títulos para encher o TGA, o dinheiro sai diretamente das contas dos bancos. O segundo fator é o próprio aperto quantitativo (QT), que segue retirando liquidez estruturalmente à medida que o FED reduz seu balanço. Esses dois vetores, QT e TGA em alta, comprimiram as reservas a níveis críticos, e a consequência foi o retorno das operações de repo no balanço do FED, o sinal clássico de que a liquidez interbancária está no limite.

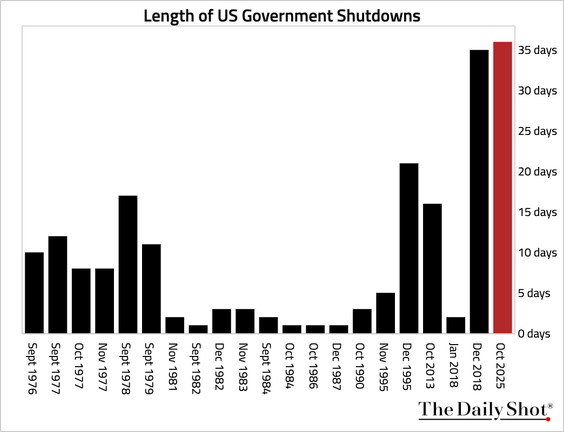

O efeito do shutdown do governo americano, que já é o maior da história, agravou o quadro. Para se precaver durante o período de paralisação, o Tesouro reduziu o ritmo de gastos e elevou o saldo de caixa, o que significa menos dinheiro circulando no sistema bancário.

Esse congelamento temporário de desembolsos, somado à incerteza fiscal, aumentou a escassez de liquidez entre instituições e forçou o FED a agir preventivamente por meio do SRF e de operações temporárias de recompra, conhecidas como TOMOs.

É um QE silencioso, mas completamente operacional: as reservas aumentam, o colateral circula e as taxas de repo são contidas antes que o mercado perca a ancoragem.

Com a reabertura do governo e a retomada dos pagamentos federais, o movimento deve inverter. À medida que o Tesouro volta a gastar, o saldo do TGA começa a cair e esse dinheiro retorna ao sistema bancário. Cada pagamento do Tesouro vira depósito em banco comercial, o que eleva diretamente o nível de reservas e alivia o estresse de liquidez.

Em outras palavras, o que foi um dreno fiscal de liquidez nos últimos meses tende a se transformar em um impulso líquido positivo nas próximas semanas. Esse é o ciclo natural: o FED estabiliza o funding no curtíssimo prazo com o SRF e o Tesouro reforça a injeção de liquidez ao usar os recursos acumulados.

O ponto mais sensível é que a almofada de liquidez que antes vinha do Reverse Repo Facility (RRP) praticamente desapareceu. Durante 2022 e 2023, os money market funds deixavam mais de US$ 2 trilhões parados no RRP, funcionando como colchão para o sistema.

Hoje, esse estoque já caiu para menos de US$ 600 bilhões, e as oscilações diárias de mais de US$ 100 bilhões mostram que não há mais folga. Cada emissão de Treasury ou mudança no perfil de Bills provoca realocação imediata entre RRP, repos privados e reservas, tornando o sistema muito mais sensível. É justamente por isso que o SRF voltou a ser usado: ele substitui a almofada que o RRP representava.

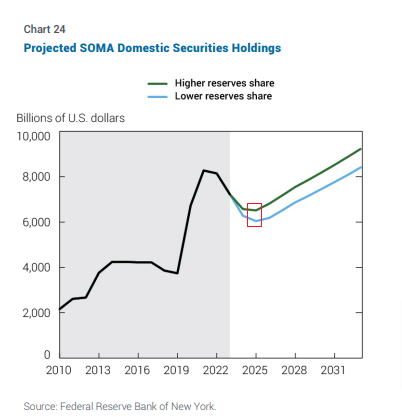

Tudo isso significa que o FED está muito próximo de admitir, formalmente, que as reservas atingiram o ponto em que o sistema começa a travar se o aperto continuar. Quando isso acontece, o próximo passo natural é encerrar o QT, seja diminuindo o runoff de Treasuries, seja encerrando antes o de MBS.

O banco central não precisa anunciar um novo QE para isso ter impacto: basta parar de retirar liquidez. Entretanto, é bem provável que a expansão do balanço de ativos comece já nos próximos meses, algo que já era previsto pelo próprio FED desde 2023.

A leitura de mercado é clara: o regime de liquidez está prestes a mudar. Quando o TGA começar a cair e os fluxos fiscais se normalizarem, as reservas vão subir de forma consistente, as taxas de repo se estabilizarão e o apetite por risco tende a aumentar.

Isso tende a beneficiar todos os ativos sensíveis à liquidez, da bolsa americana ao ouro, mas especialmente o Bitcoin, que tem mostrado alta correlação com o crescimento de reservas globais e com o alívio das condições financeiras. Historicamente, períodos em que o FED injeta liquidez via repos ou suspende o QT coincidem com movimentos ascendentes de beta elevado em criptoativos.

Níveis de capitulação atinge extremos: bear market iniciou?

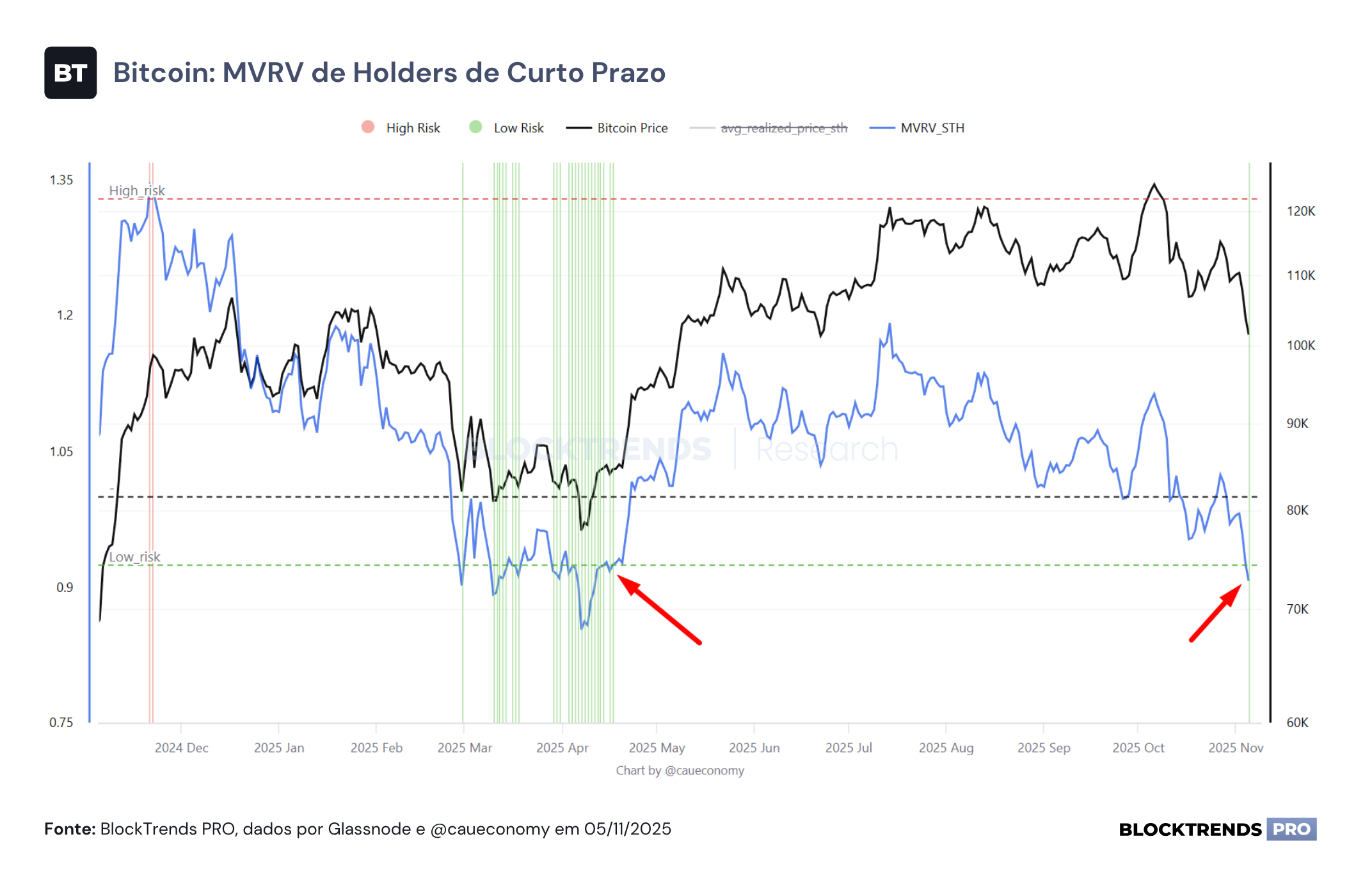

A correção recente do Bitcoin trouxe de volta sinais típicos de exaustão do curto prazo e de capitulação localizada entre investidores imediatistas. As métricas on-chain sugerem que o movimento de queda foi acompanhado por um aumento expressivo na realização de prejuízos, uma compressão no MVRV de curto prazo e uma forte retomada de acumulação por parte das baleias, configurando um cenário clássico de redistribuição e absorção institucional em níveis de suporte.

O MVRV de holders de curto prazo, que mede a relação entre o preço de mercado e o preço realizado dos investidores mais recentes, voltou a se aproximar da zona de baixo risco, abaixo de 0,9. Historicamente, esse patamar marca períodos de realização de perdas e oportunidades de entrada em fases de correção intermediária dentro de ciclos de alta.

Os dois momentos destacados no gráfico — abril e novembro de 2025 — mostram padrões semelhantes de exaustão de venda, que no passado antecederam reversões de preço e retomadas de tendência. Em outras palavras, o mercado já precificou parte relevante da pressão vendedora dos investidores impacientes.

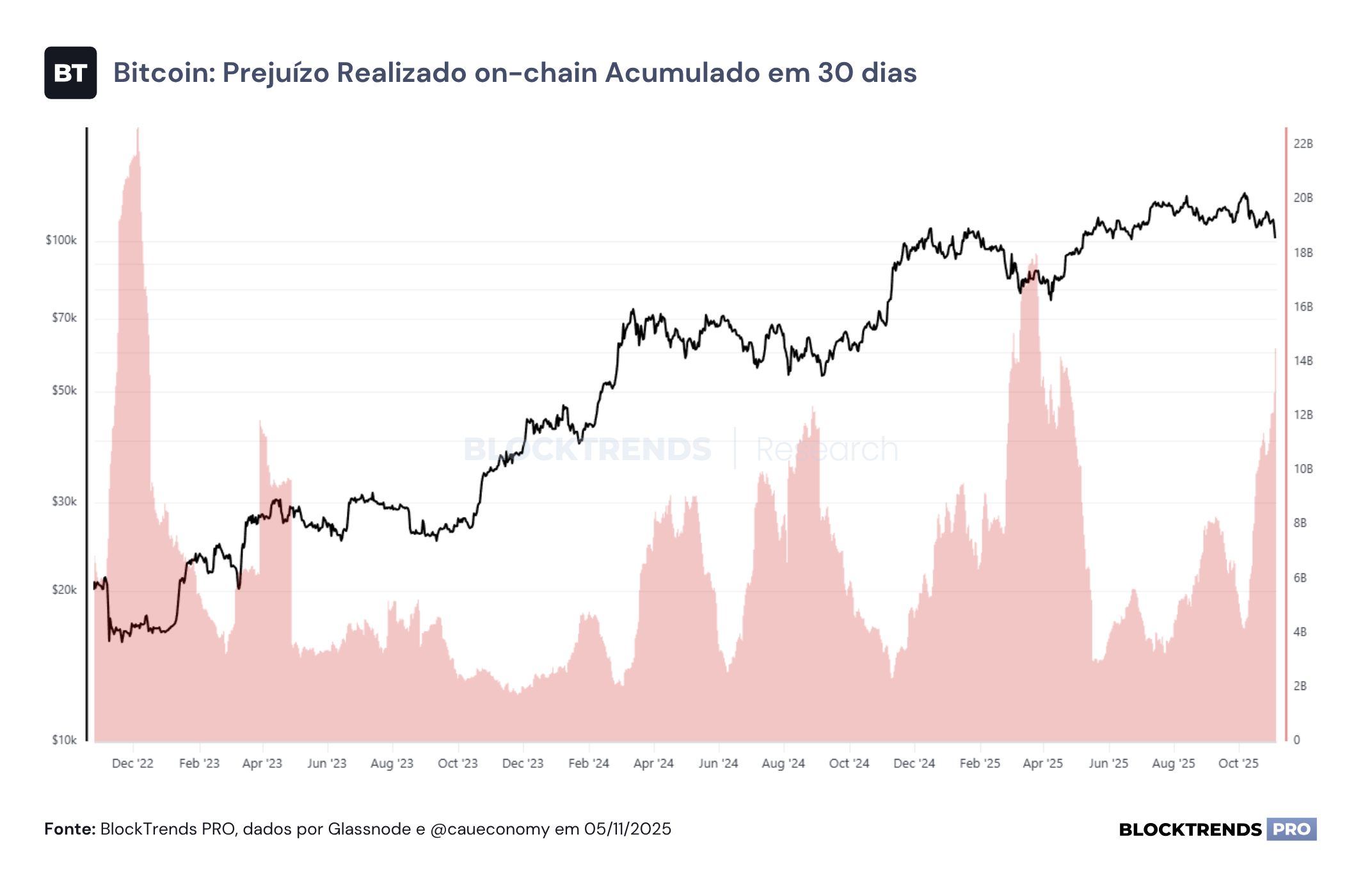

Esse comportamento é confirmado pelo aumento do prejuízo realizado on-chain acumulado em 30 dias, que atingiu o maior nível desde abril. Isso mostra que o mercado passou por uma limpeza de alavancagem e por uma redistribuição de moedas entre mãos fracas e fortes. Cada vez que essa métrica sobe de forma abrupta, o que se observa nos ciclos anteriores é uma redução de pressão de venda após o ajuste, seguida por períodos de estabilização e recuperação gradual dos preços. A dor de curto prazo se traduz em maior resiliência estrutural do mercado, que permanece acima dos US$ 100 mil.

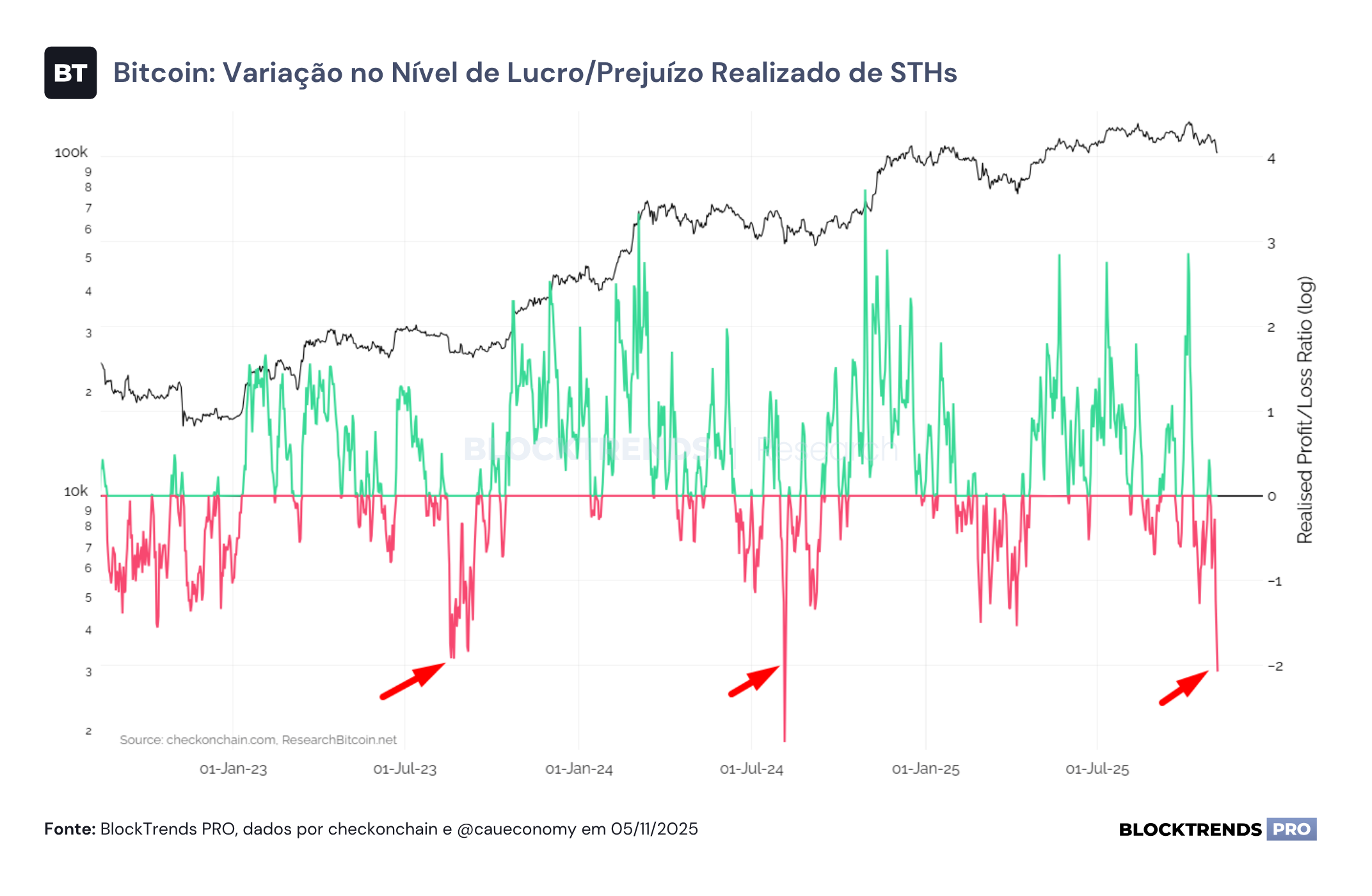

Outro indicador relevante é o Realized Profit/Loss Ratio dos investidores de curto prazo, que atingiu seu menor valor desde meados de 2024. Essa leitura extrema mostra que, no agregado, o grupo mais sensível a variações de preço realizou prejuízo em larga escala, o que normalmente sinaliza capitulação.

As leituras negativas profundas nesse indicador, como as que ocorreram em junho de 2023 e julho de 2024, coincidiram com formações de fundos locais. A repetição desse padrão reforça a ideia de que o mercado se encontra em estágio avançado de correção, e não no início de um novo movimento de baixa estrutural.

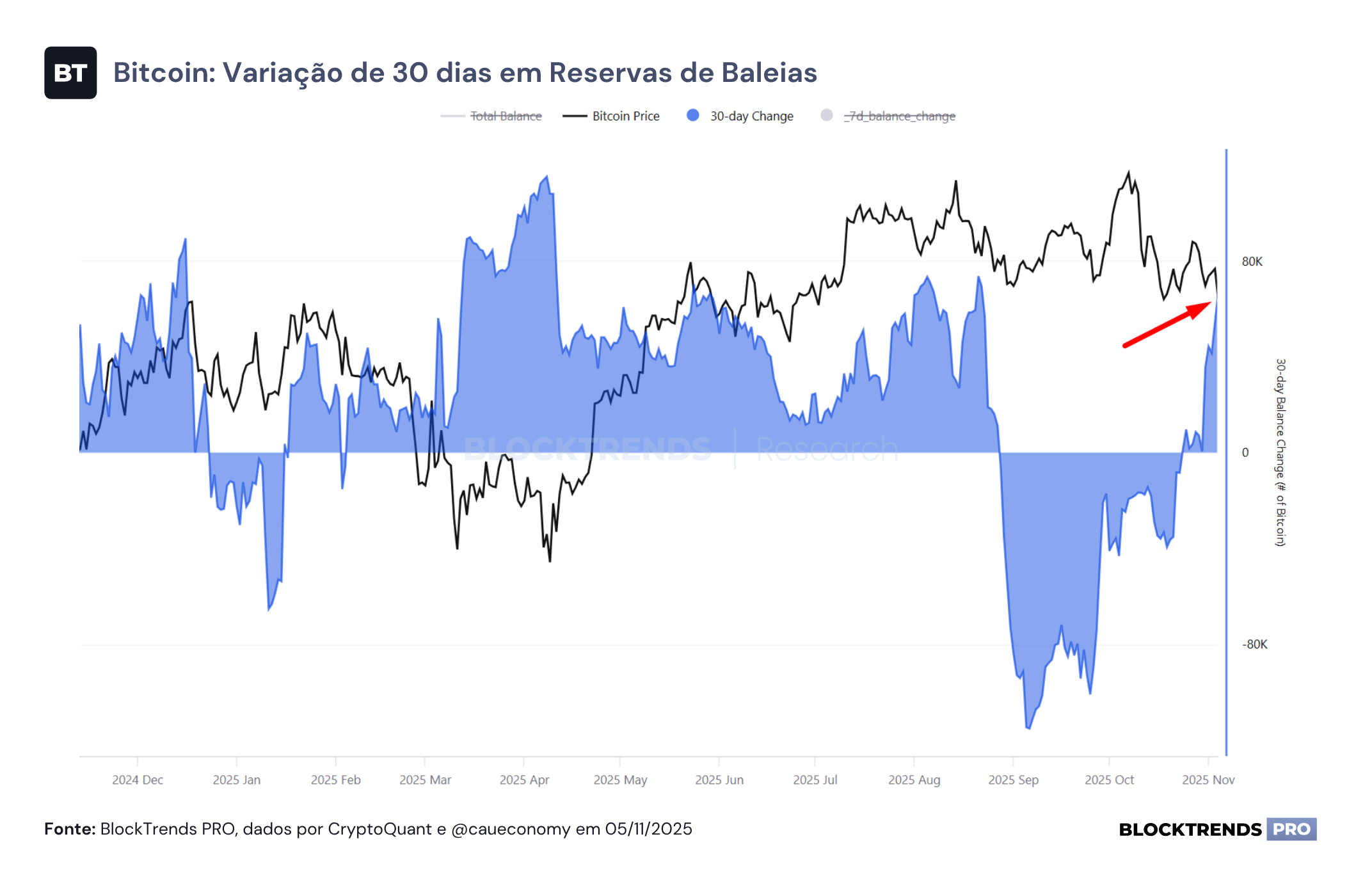

Enquanto isso, as reservas de baleias voltaram a subir de forma consistente, com uma variação positiva de 30 dias superior a 60 mil BTC. Esse movimento é relevante porque mostra recomposição de posições por grandes detentores justamente em momentos de estresse e desvalorização.

O comportamento das baleias tende a antecipar reversões, pois elas absorvem liquidez quando o varejo vende sob pressão. A dinâmica atual é semelhante à vista em março e junho de 2025, quando movimentos intensos de acumulação precederam altas expressivas nas semanas seguintes.

Complementando essa leitura, o volume on-chain ajustado mostra uma queda acentuada nas últimas semanas, refletindo o arrefecimento temporário do fluxo de novas transações e uma redução da especulação de curto prazo. Esse padrão é típico de fases de transição entre pânico e recuperação: o mercado se retrai, o volume diminui e, gradualmente, as bases mais sólidas de preço se estabelecem.

Em conjunto, os dados apontam para um cenário em que o Bitcoin atravessa uma fase de consolidação de curto prazo após a realização de lucros e liquidações excessivas. As métricas de risco e rentabilidade sinalizam um mercado emocionalmente desgastado, mas estruturalmente saudável.

O equilíbrio entre capitulação de curto prazo e retomada de acumulação por grandes players cria o pano de fundo para uma recuperação mais sustentável, mas que ainda dependerá de fatores externos.

Caso a liquidez global comece a se recompor, como os dados do FED e do Tesouro indicam, o impacto pode se amplificar rapidamente sobre o preço do Bitcoin, transformando o atual movimento corretivo em mais uma oportunidade dentro de um ciclo ainda em expansão.

Perspectivas de Mercado de Curto Prazo

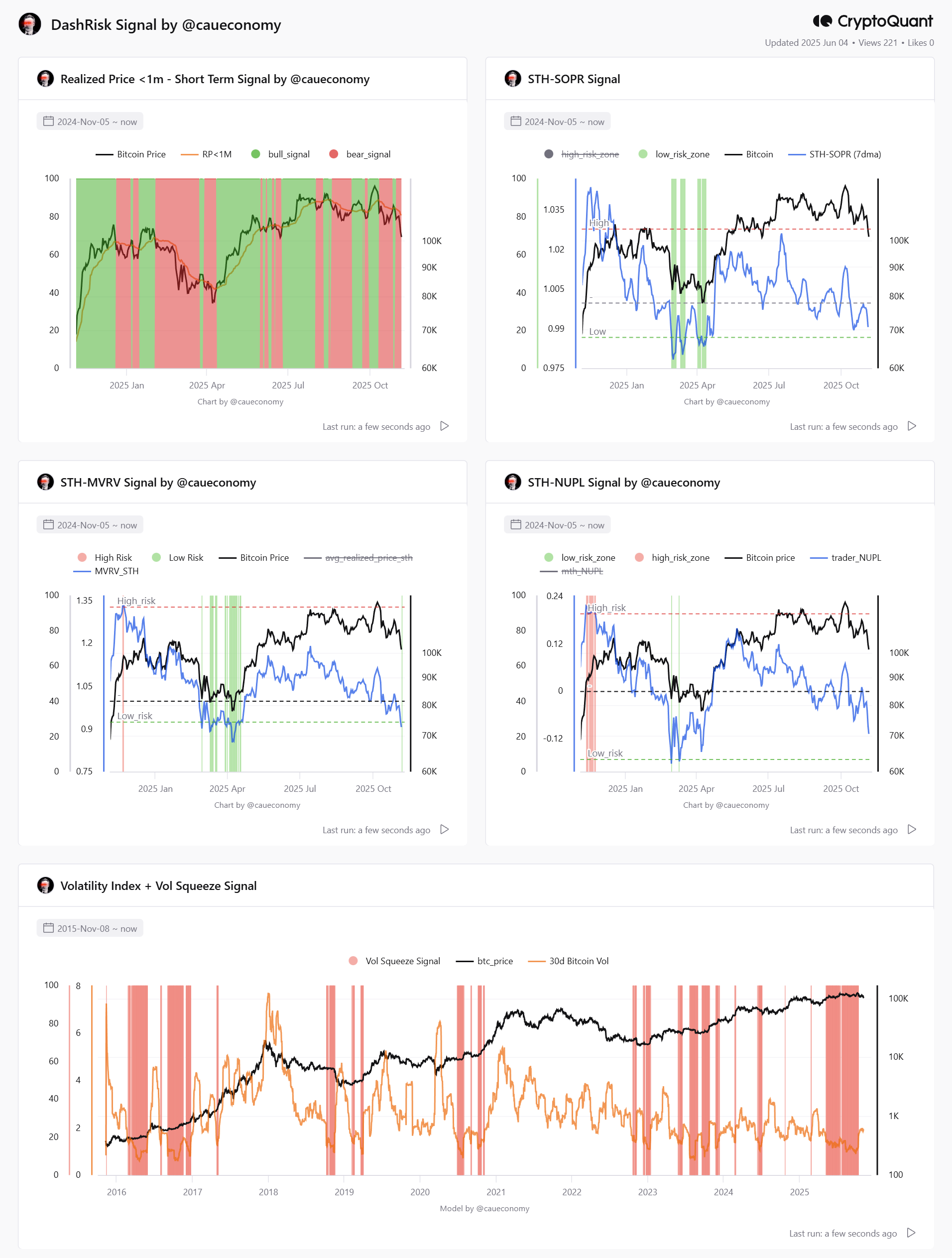

Nos últimos dias, o Bitcoin perdeu força após o pico em US$ 114K e vem corrigindo de forma consistente, com as métricas de curto prazo voltando a sinalizar um ambiente mais defensivo. A queda no preço foi acompanhada por deterioração em diversos indicadores comportamentais, indicando que há realização por parte de traders de curto prazo e retomada da aversão ao risco. Essa estrutura reforça que o mercado ainda passa por um processo de digestão da alta anterior, e que a janela atual se assemelha a uma fase de redistribuição.

O indicador Realized Price < 1M (média de preço de compra dos investidores com menos de 1 mês) voltou a ultrapassar o preço de mercado, com o Bitcoin cotado a US$ 103.863 e o RP<1M em US$ 111.122. Esse cruzamento ativou novamente o sinal de “bearish short-term” no modelo, com 100% dos sinais apontando risco elevado, o que historicamente representa pressão vendedora dos novos entrantes e realização de lucros após quedas.

No STH-SOPR (Short-Term Holder Spent Output Profit Ratio) com média de 7 dias, houve nova reversão para valores abaixo de 1, com leitura atual de 0.9906. Isso indica que a média de saídas de BTC de curto prazo está sendo feita com prejuízo, o que tipicamente ocorre em movimentos de capitulação leve ou correções intermediárias. Essa métrica continua oscilando abaixo da linha de equilíbrio (1.0), sem conseguir sustentar estruturas de alta.

No STH-MVRV (Market Value to Realized Value dos short-term holders), observamos nova queda para 0.9066, confirmando retorno à zona de risco reduzido (abaixo de 0.9), que no modelo é marcada por sinal verde de oportunidade. O preço caiu abaixo do preço realizado desses investidores, indicando que, estatisticamente, muitos já operam no prejuízo – um sinal de alívio na pressão vendedora marginal.

Já o STH-NUPL (Net Unrealized Profit/Loss dos short-term holders) marcou -0.1076, reforçando o sentimento de prejuízo latente entre traders de curto prazo. A leitura negativa da métrica e sua tendência descendente reforçam que o mercado passou de uma estrutura de complacência para leve capitulação.

Por fim, o modelo de Volatilidade mostra que o regime de compressão permanece ativo. A volatilidade implícita de 30 dias voltou a subir após meses em patamares baixos, sinalizando uma expansão em curso. A persistência do “Vol Squeeze Signal” (barras vermelhas), combinada com o aumento da volatilidade, sugere que o mercado está saindo da fase de lateralização e pode estar iniciando um novo ciclo de expansão de amplitude nos preços.

Resumo das métricas principais:

-

Realized Price <1M: sinal de venda (bearish), com preço de mercado abaixo do RP<1M (US$ 103.863 vs 111.122);

-

STH-SOPR (7dma): 0.9906, abaixo de 1, sinalizando saídas realizadas com prejuízo;

-

STH-MVRV: 0.9066, voltando à zona de baixo risco (muito próximo da linha de 0.9);

-

STH-NUPL: -0.1076, confirmando sentimento negativo e prejuízo não realizado de curto prazo;

-

Volatilidade: regime de compressão ainda ativo, mas com aumento de volatilidade, sugerindo expansão futura.

O cenário técnico de curto prazo do Bitcoin voltou a enfraquecer, com sinais consistentes de realização e prejuízo entre os holders mais sensíveis. O cruzamento abaixo do Realized Price <1M combinado com SOPR e NUPL negativos confirma que o mercado ainda enfrenta pressão de venda marginal. Por outro lado, o MVRV já começa a entrar em zona de valor relativo, indicando que o risco de queda começa a diminuir à medida que o preço se aproxima do custo médio dos holders recentes.

Diante desse contexto, o viés permanece neutro-negativo no curto prazo, com possibilidade de consolidação mais prolongada ou recuo adicional até que as métricas estabilizem em regiões mais claras de fundo. Ainda não há sinais técnicos suficientes de reversão, mas a proximidade de zonas históricas de oportunidade exige atenção tática para potenciais retomadas de posição nas próximas semanas.

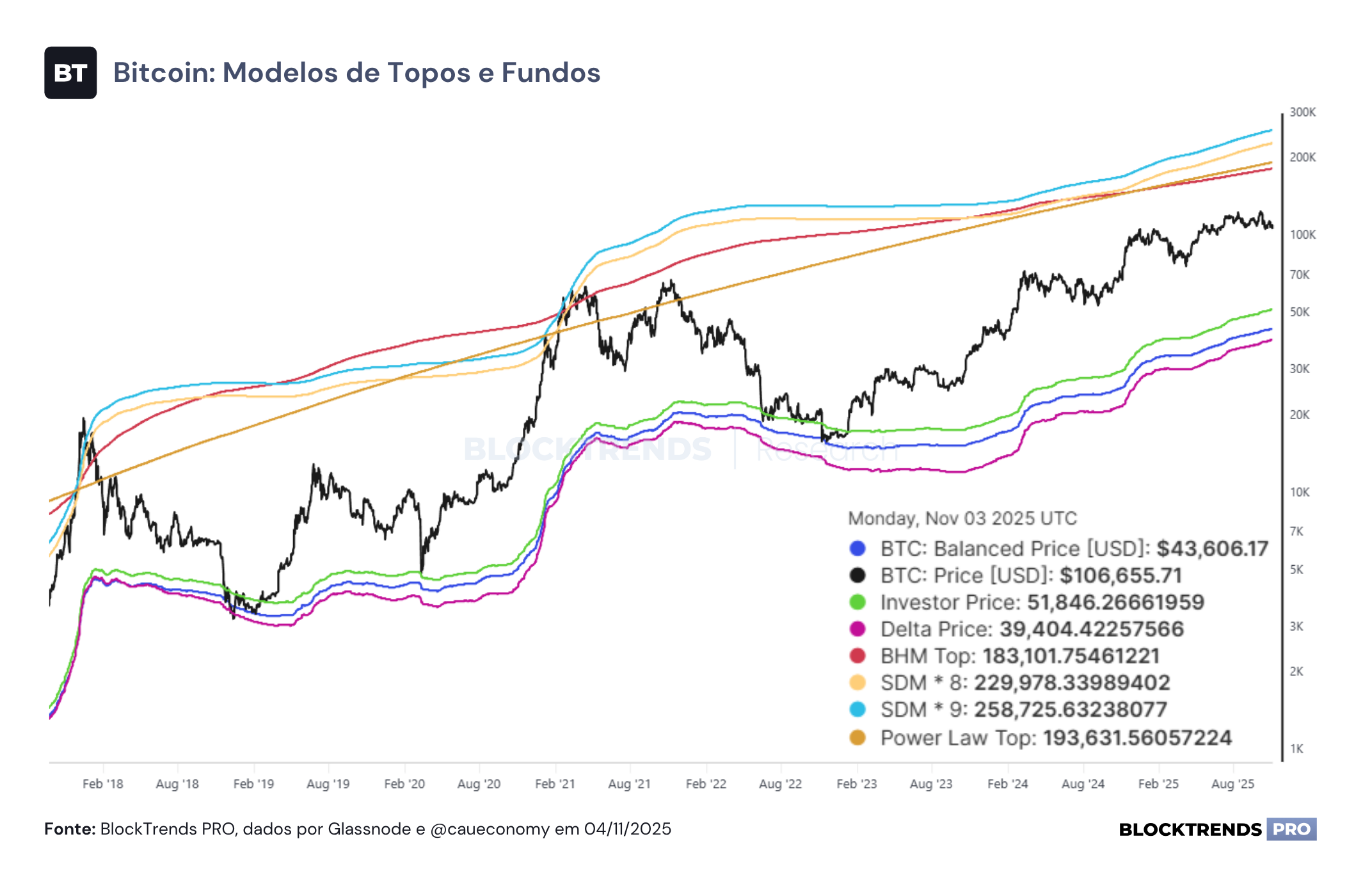

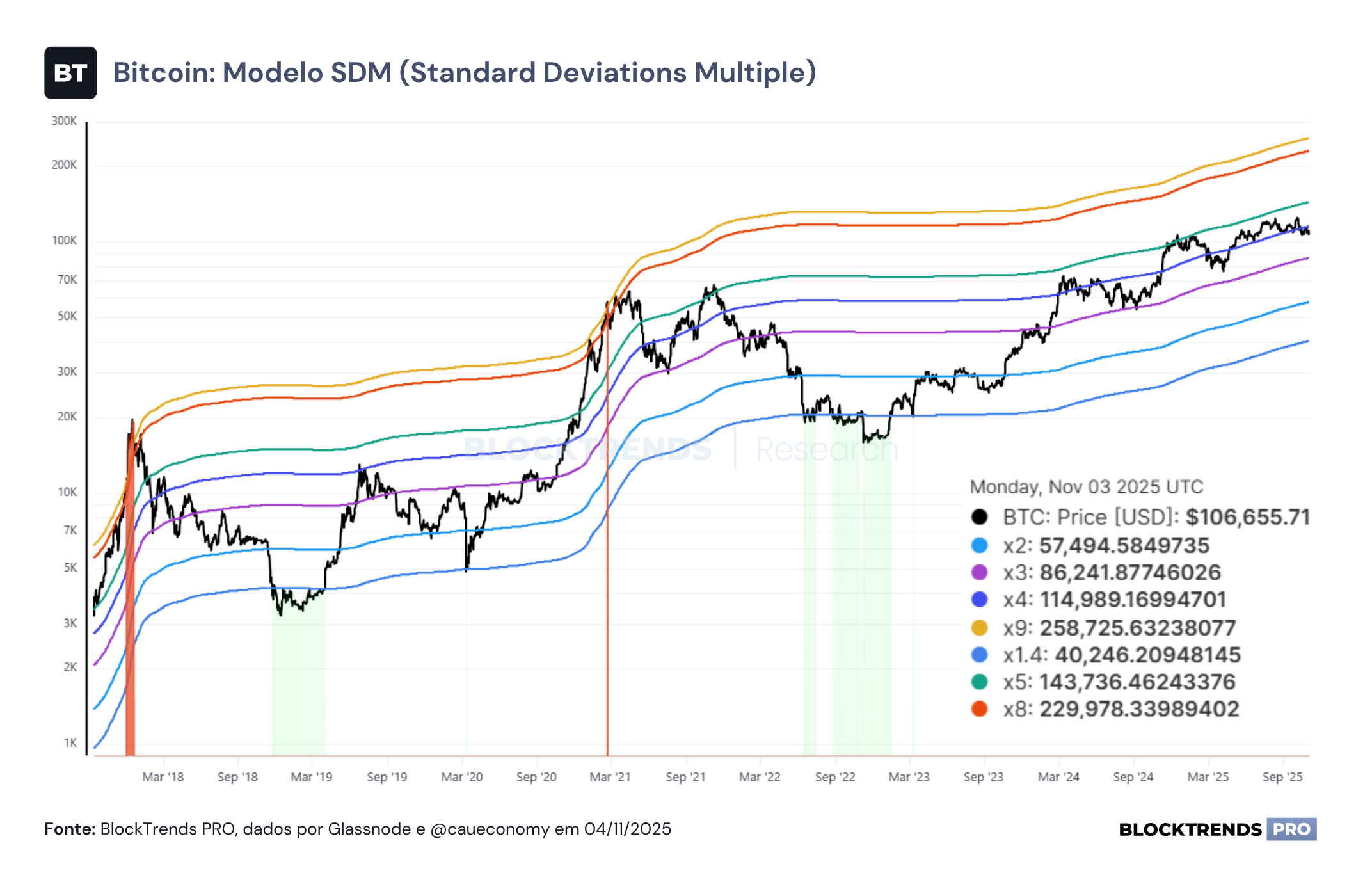

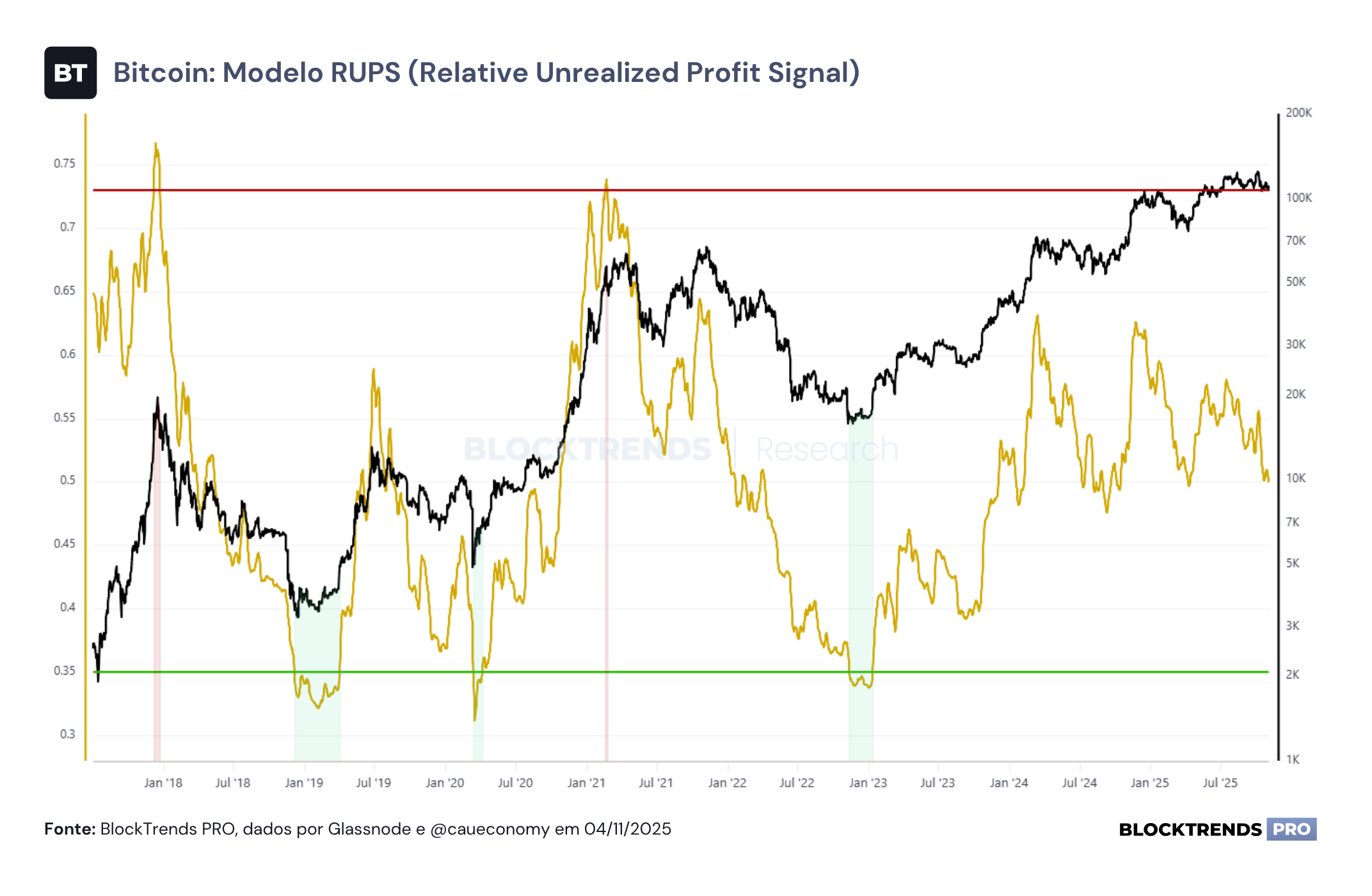

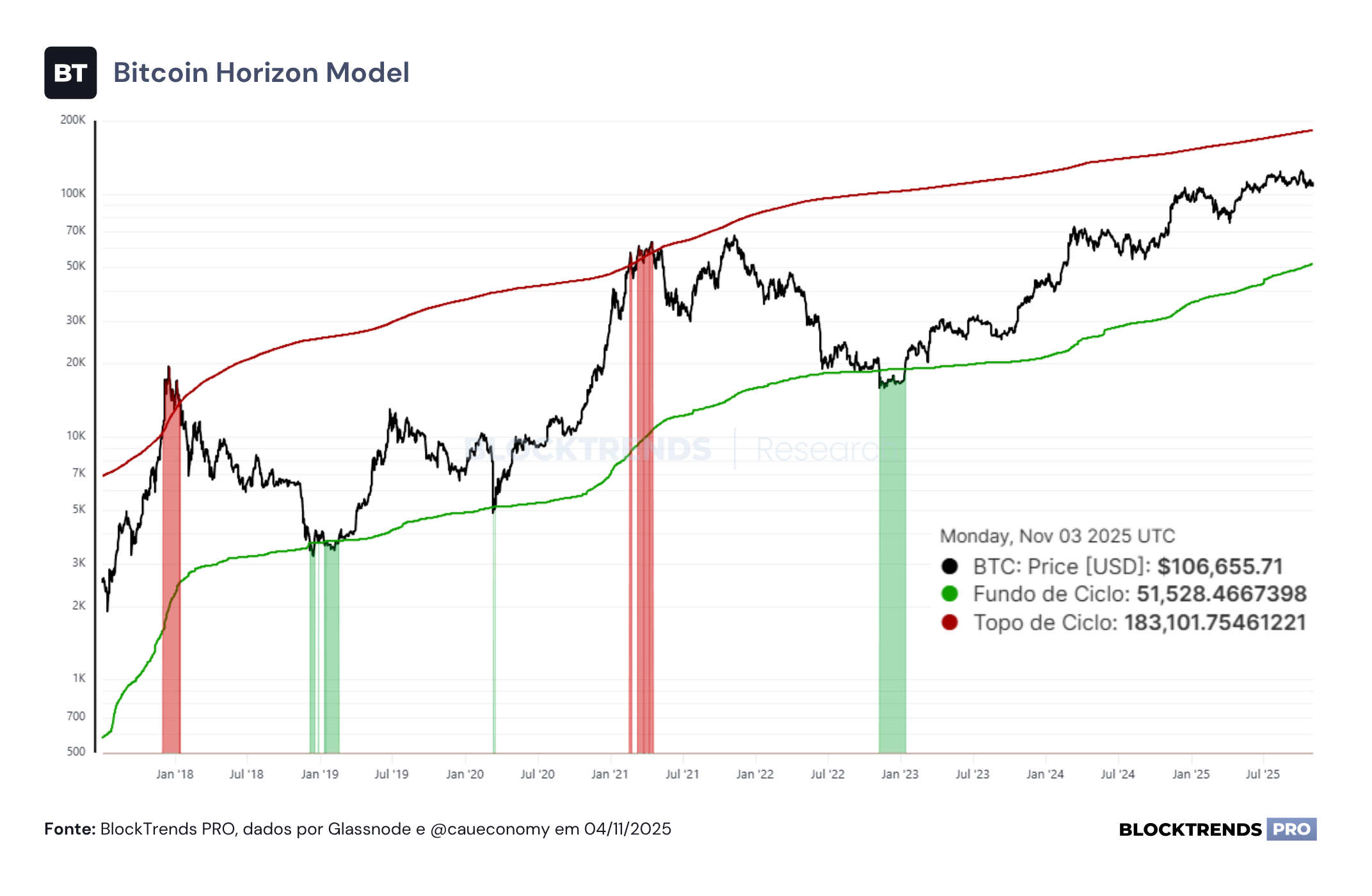

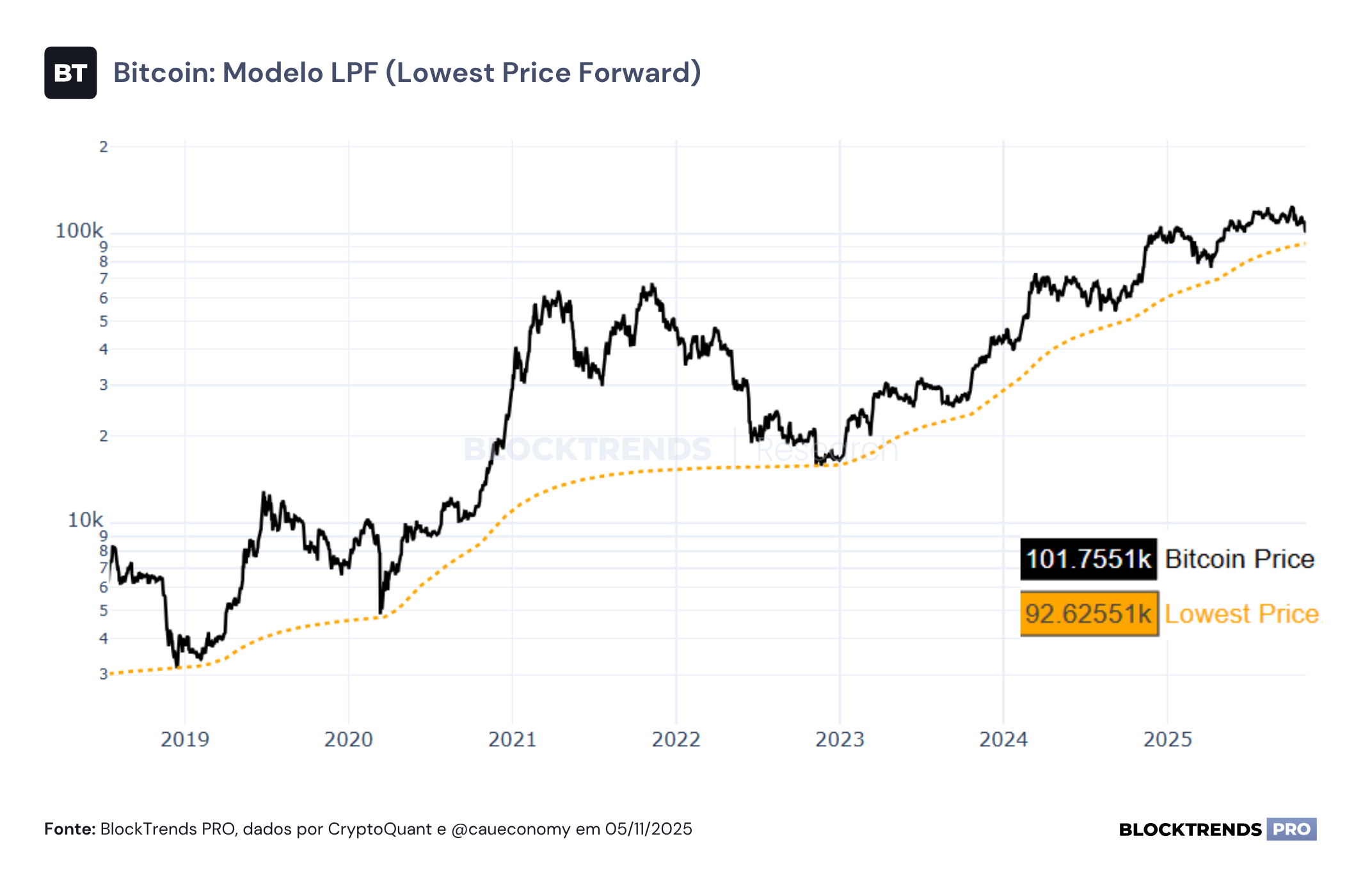

Perspectivas de Mercado de Longo prazo

Conclusões

O ambiente macro segue pressionado por estresse de liquidez, mas a resposta do FED indica que o pior da drenagem pode estar próximo do fim. O uso crescente do SRF e a provável queda do TGA após a reabertura do governo americano devem devolver liquidez ao sistema e aliviar as condições financeiras, o que tende a favorecer ativos de risco nas próximas semanas. Ainda é cedo para esperar um novo ciclo de expansão agressiva, mas o cenário deixa de ser de aperto absoluto e passa a flertar com um regime de recomposição gradual de reservas.

Do lado on-chain, a correção recente no Bitcoin exibe características de capitulação localizada e não de reversão estrutural. O MVRV e o SOPR mostram que investidores de curto prazo já realizam prejuízos, o que normalmente antecede períodos de estabilização e retomada. A acumulação por baleias e a redução do volume especulativo reforçam que o mercado entrou em uma fase de consolidação, típica de fundo intermediário dentro de ciclos de alta.

Diante desse contexto, o posicionamento ideal é de manutenção parcial de exposição para quem já está comprado, evitando desmontar posições em meio a uma possível reversão de liquidez. A janela atual é de acumulação tática e não de venda em pânico, com risco de curto prazo limitado e assimetria positiva no médio prazo.

O viés segue construtivo: a combinação entre recomposição de liquidez global e sinais de capitulação on-chain sugere que o Bitcoin pode recuperar nos próximos meses, mas que posições alavancadas devem ser evitadas. A volatilidade de curto prazo é cheia de ruídos, e por isso o investidor deve se focar em acumular o máximo de BTC para o longo prazo, mas tendo cautela com a sua exposição.

#HODL