Resumo

- 👉 as reservas bancárias caíram abaixo de US$ 3 trilhões, forçando o Fed a encerrar o QT para evitar disfunções no mercado de funding;

- 👉 o número global de cortes de juros atingiu 312 nos últimos 24 meses, sinalizando uma reversão sincronizada das políticas monetárias;

- 👉 a base de liquidez global ultrapassou US$ 186 trilhões, impulsionada pela recomposição de reservas e pela expansão monetária da China;

- 👉 o Banco Popular da China adicionou cerca de RMB 5 a 6 trilhões à base monetária em 2025, sustentando o ciclo de liquidez global;

- 👉 a China passou a responder por mais de 40% da expansão do M1 global, superando os Estados Unidos pela primeira vez;

- 👉 o indicador de alavancagem em relação à base monetária M2 atingiu 7%, o maior nível em 25 anos, refletindo aumento de risco sistêmico;

- 👉 a combinação de juros mais baixos e liquidez abundante reativa o apetite por risco e amplia a formação de bolhas de alavancagem;

- 👉 essa expansão cria condições para pressões inflacionárias em 2026 e um potencial cenário de contração mais abrupto adiante;

- 👉 no curto prazo, o cenário é construtivo, com liquidez crescente, mas necessita de atenção dobrada para os limites dessa expansão;

- 👉 a estratégia recomendada é de exposição comprada, mas disciplinada em ativos escassos, aproveitando a fase positiva do ciclo antes da próxima contração.

Introdução

A reunião mais recente do Federal Reserve irá redefinir o cenário macro para os próximos meses. Após dois anos de aperto monetário e drenagem de liquidez, o banco central americano inicia uma nova fase de política mais acomodatícia, ao mesmo tempo em que o restante do mundo já avança em direção ao afrouxamento. Essa mudança ocorre em um contexto de reservas bancárias pressionadas, spreads de funding em expansão e mercados altamente alavancados, o que torna a dinâmica de liquidez global o principal vetor de preço dos ativos.

Neste relatório, analisamos como o corte de juros e o possível encerramento do QT pelo Fed se encaixam em um ciclo de recomposição de liquidez global que vem sendo liderado pela China, e o que isso significa para os mercados de risco nos próximos trimestres. Também exploramos os riscos que acompanham essa nova fase de expansão — especialmente a possibilidade de um ciclo inflacionário em 2026 e o impacto que uma eventual desalavancagem pode ter sobre um mercado já excessivamente exposto ao crédito.

Vamos lá!

Corte de juros do FED impulsiona bolha de alavancagem

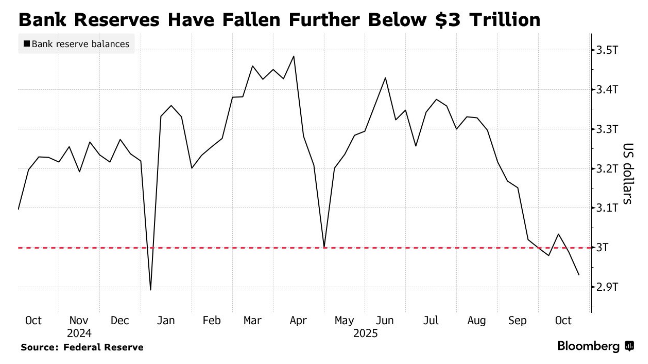

Os sinais de aperto na liquidez do sistema financeiro americano se intensificaram nas últimas semanas, e o FOMC chega à reunião de hoje praticamente sem espaço para adiar o inevitável. As reservas bancárias caíram novamente abaixo de US$ 3 trilhões, atingindo o menor nível desde 2021 e perfurando o limite técnico de “reservas amplas” que garante o funcionamento estável do mercado de funding.

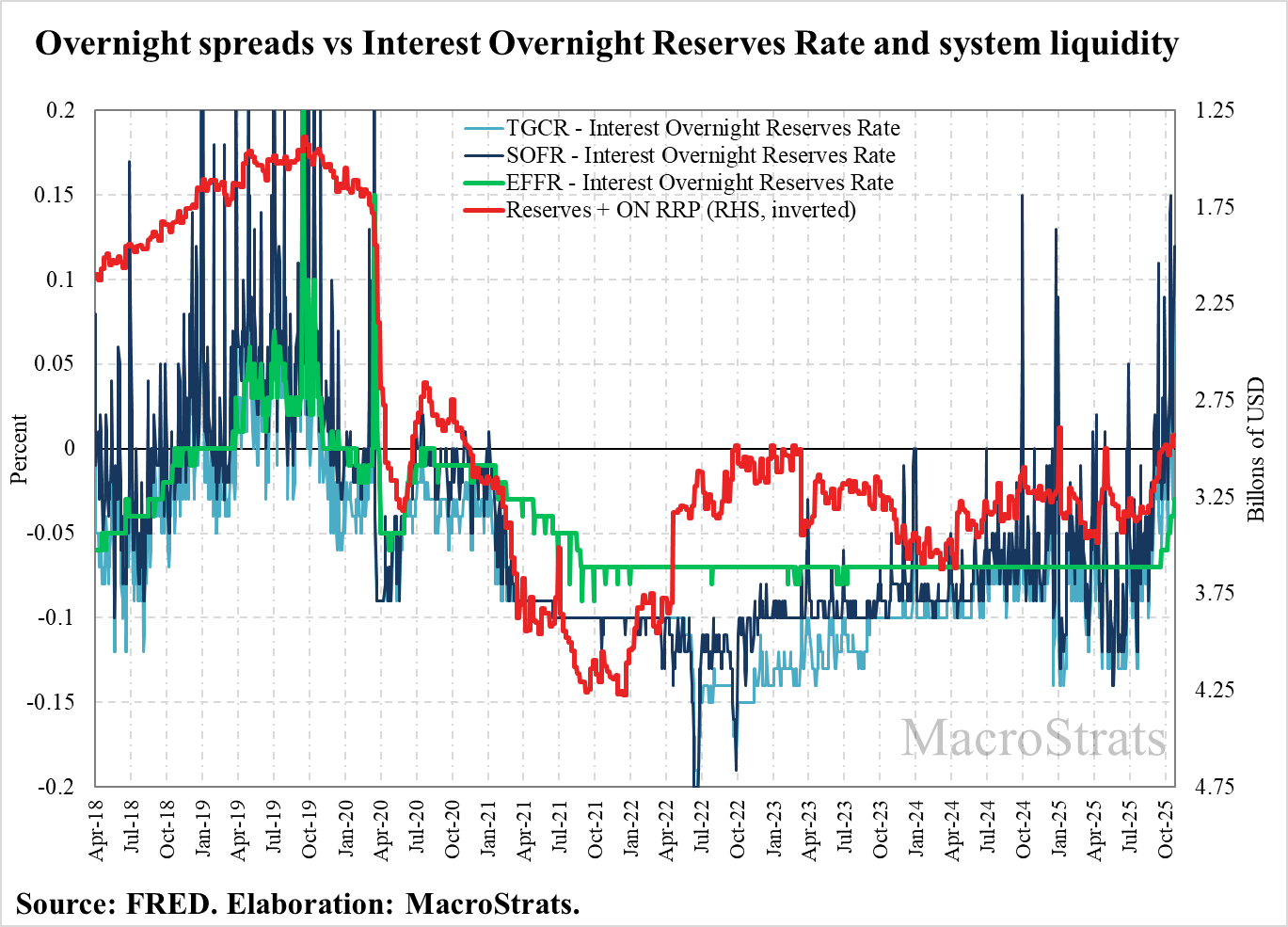

A partir desse ponto, cada dólar drenado do sistema pelo aperto quantitativo (QT) deixa de ser absorvido por canais neutros, como o Reverse Repo Facility, e passa a impactar diretamente a liquidez dos bancos. O resultado é visível nas taxas de financiamento de curtíssimo prazo, com o SOFR e o TGCR operando acima da taxa que o próprio Fed paga sobre reservas. Esse descolamento é o equivalente a um “alerta de encanamento”: o sistema não está quebrando, mas a pressão nas tubulações começa a subir.

O gráfico de spreads overnight entre as taxas de financiamento e a taxa de juros sobre reservas mostra esse movimento com clareza. Ao longo de 2024, a diferença permaneceu ancorada, com pequenas distorções em fechamento de trimestre. Desde meados de 2025, porém, o padrão mudou — as taxas do mercado passaram a negociar sistematicamente acima da taxa de referência do Fed, e a linha vermelha que representa o total de liquidez (reservas + RRP, invertida) segue em alta, o que na prática indica queda contínua do colchão de liquidez.

Isso não é um problema teórico: em setembro de 2019, uma configuração semelhante levou o mercado de repos a travar, forçando o Fed a encerrar o QT às pressas. Desta vez, o mesmo roteiro se repete, mas com o agravante de que o RRP, que chegou a US$ 2,4 trilhões em 2022, hoje está praticamente zerado. O sistema perdeu seu principal amortecedor.

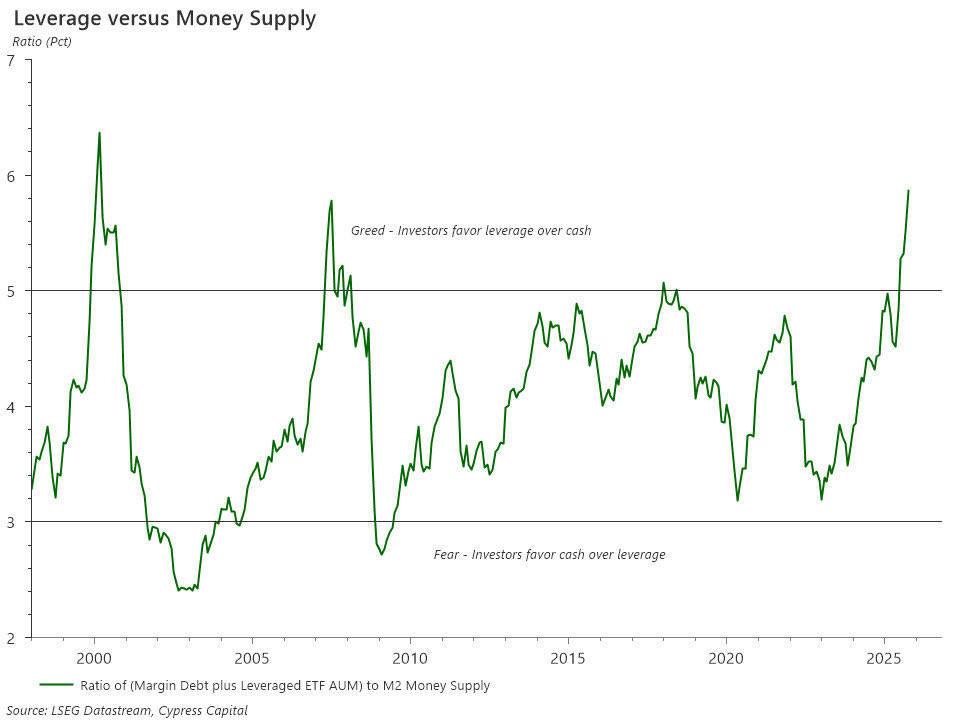

A pressão é amplificada por outro fator: o nível de alavancagem relativa à base monetária atingiu o maior patamar das últimas duas décadas. O indicador que compara dívida de margem e ETFs alavancados ao agregado M2 mostra um rácio recorde, próximo de 7%, o mesmo observado nos períodos que antecederam as crises de 2000 e 2008.

Em termos simples, há muito mais risco financiado com o mesmo volume de dinheiro. Isso aumenta a sensibilidade do sistema a qualquer choque de liquidez e faz com que as condições de funding se tornem instáveis mais rapidamente. A consequência é uma compressão do espaço de manobra para o Fed: continuar drenando reservas agora significa correr o risco de provocar uma disfunção sistêmica.

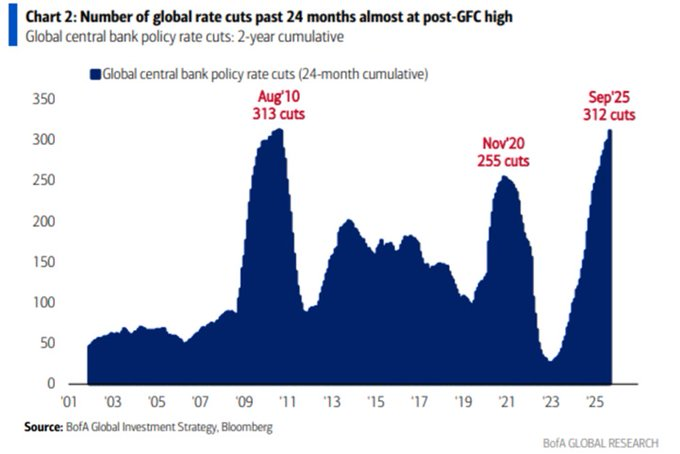

Ao mesmo tempo, o ambiente global caminha na direção oposta ao aperto. O número de cortes de juros realizados por bancos centrais nas últimas 24 meses já chega a 312, quase igualando o recorde histórico de 2010. Essa inflexão sincronizada confirma que o ciclo de política monetária restritiva está se encerrando em escala global.

Para o Fed, isso abre uma janela de oportunidade para alinhar sua comunicação sem parecer isolado. O corte de juros esperado para esta reunião tem, portanto, duplo objetivo: aliviar as tensões no front doméstico e sinalizar que o banco central americano está acompanhando o movimento de afrouxamento mundial.

O argumento técnico para essa decisão é incontornável. A experiência de 2019 mostrou que o Fed não pode permitir que o sistema opere por muito tempo abaixo desse nível. O risco de “funding stress” é o mesmo: taxas de curto prazo sobem, spreads se abrem e participantes institucionais recorrem a facilidades de emergência como a Standing Repo Facility (SRF). Cada uso adicional dessa ferramenta é um lembrete de que o sistema está operando com liquidez marginal.

O movimento mais provável, portanto, é que o FOMC anuncie hoje o segundo corte de juros do novo ciclo e, mais importante, sinalize o fim do QT. A narrativa oficial será de prudência e ajuste técnico, mas na prática trata-se do início de uma nova fase de expansão de liquidez. O Fed deve reduzir o ritmo de escoamento de títulos e pode começar a recomprar T-Bills para estabilizar as reservas.

Isso equivale a um “stealth QE” — uma expansão de balanço disfarçada de manutenção operacional. O Tesouro, por sua vez, continuará aumentando a emissão de curto prazo, o que suaviza o impacto sobre as taxas longas e ajuda a aliviar a pressão sobre o sistema de colaterais.

No pano de fundo, esse ajuste marca o ponto de virada que discutimos no relatório anterior: o sistema fiduciário está chegando ao fim do ciclo de drenagem e à beira de uma nova rodada de criação monetária. Para o investidor, o sinal é claro. A reabertura da liquidez tende a favorecer ativos de escassez e sensíveis ao fluxo monetário, como ouro e especialmente Bitcoin, cuja correlação com a expansão de liquidez global permanece a mais elevada entre os ativos financeiros.

FED é uma peça do tabuleiro da liquidez, mas não é a única

Com o corte de juros e o provável encerramento do QT pelo Federal Reserve, a dinâmica de liquidez global entra em uma nova fase. O que começou como uma resposta técnica à exaustão do sistema bancário americano agora se converte em um movimento sincronizado de expansão monetária em escala global. A base de liquidez total já ultrapassa US$ 186 trilhões, de acordo com os índices da Global Liquidity Index (GLI), atingindo o maior nível desde 2021.

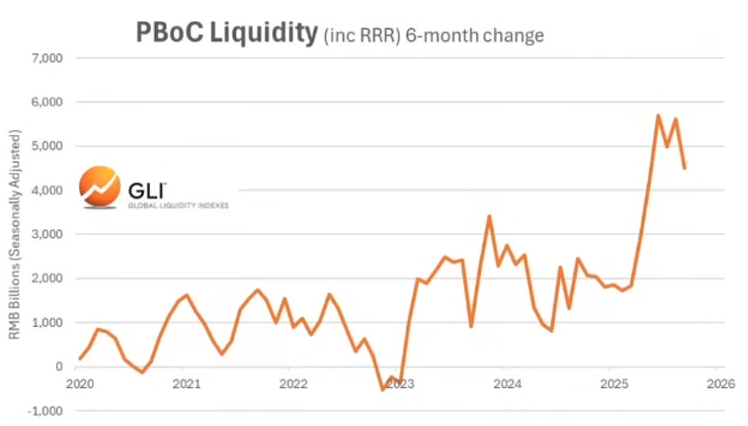

A reversão do Fed ocorre no mesmo momento em que o Banco Popular da China (PBoC) vem conduzindo um dos ciclos mais agressivos de injeção de liquidez dos últimos anos, adicionando o equivalente a RMB 5 a 6 trilhões à base monetária apenas no primeiro semestre de 2025. Esse movimento não é apenas complementar — é o gatilho que transforma o alívio pontual de funding em um novo regime de criação de liquidez global.

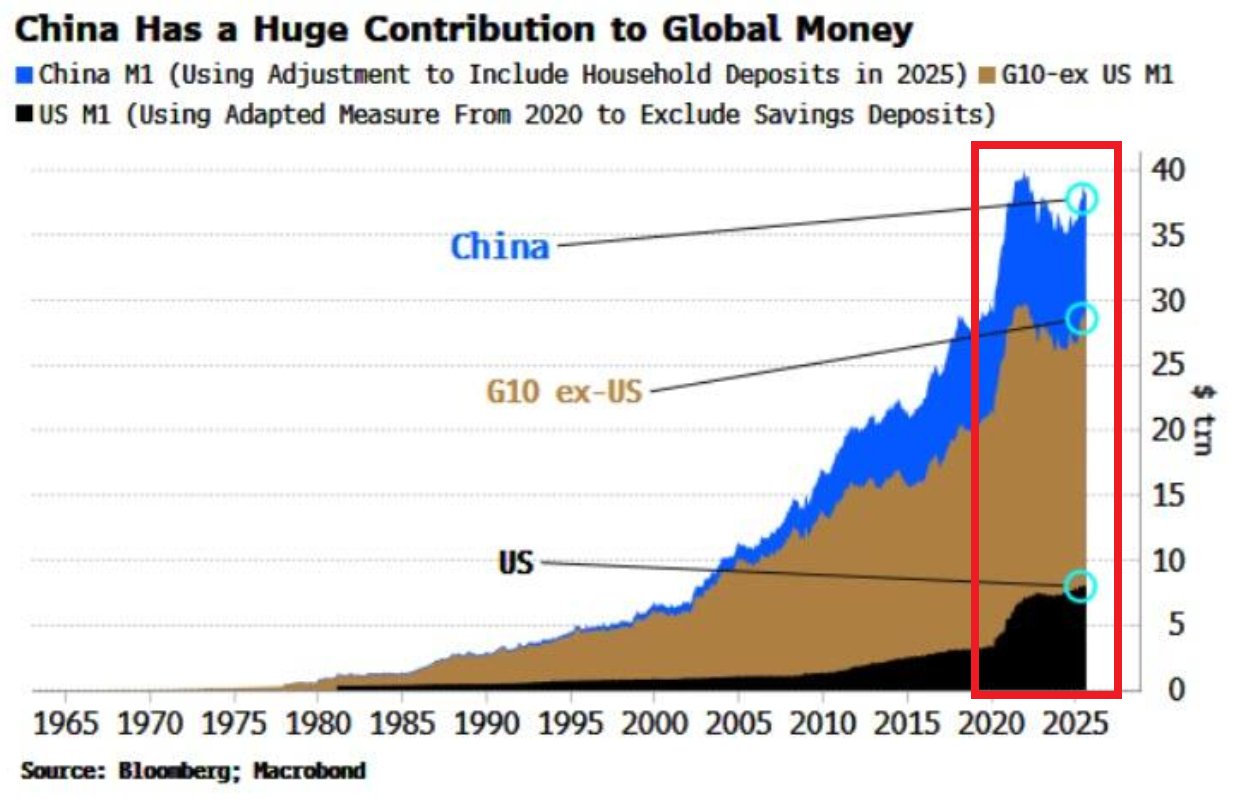

A composição dessa virada revela uma mudança estrutural no mapa da liquidez mundial. Pela primeira vez desde a criação do dólar moderno, a China responde por mais de 40% da expansão do M1 global, superando a contribuição dos Estados Unidos. Essa redistribuição de poder monetário explica parte da resiliência dos mercados de risco ao longo de 2024 e 2025: enquanto o Ocidente drenava liquidez via QT, o Oriente mantinha as torneiras abertas.

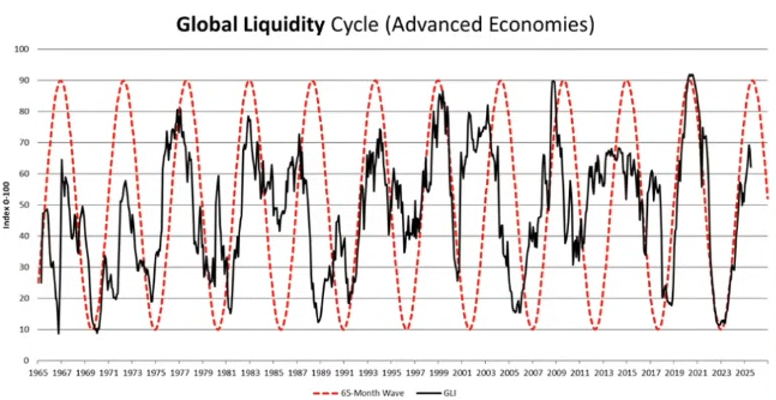

Agora, com o Fed voltando a expandir reservas, os dois maiores polos monetários do planeta voltam a atuar na mesma direção. O ciclo global de liquidez, que segue um padrão histórico de 65 meses, entrou claramente em sua fase ascendente tardia, sustentando o rali de ativos sensíveis a liquidez — de ações a commodities, passando pelo Bitcoin, que tende a antecipar as viradas desse ciclo.

Mas esse processo carrega riscos óbvios. A liquidez abundante e os juros em queda tendem a reacender o apetite por alavancagem, num mercado que já opera em níveis recordes. O indicador que compara dívida de margem e ETFs alavancados à base monetária M2 atingiu o maior valor em 25 anos, refletindo o retorno do comportamento de “greed over cash”.

Em outras palavras, investidores voltam a preferir risco em detrimento de liquidez. O problema é que a nova rodada de estímulos também pressiona a inflação futura: o excesso de dinheiro circulando, somado ao alto endividamento soberano e à menor produtividade estrutural, cria as condições perfeitas para uma retomada inflacionária já em 2026.

Quando essa pressão emergir, o mesmo Fed que hoje reabre as torneiras será obrigado a fechar o fluxo novamente — mas em um sistema ainda mais alavancado, a reação poderá ser mais violenta do que em 2022.

Essa é a contradição central do ciclo atual: a expansão de liquidez que resgata o sistema em 2025 é a mesma que semeará o próximo aperto. O gráfico de longo prazo do Global Liquidity Cycle mostra que cada pico de estímulo é seguido por uma contração mais abrupta.

A sincronização entre as políticas da China e dos EUA acelera a fase positiva do ciclo, mas também antecipa o ponto de saturação. Para o investidor, o desafio é navegar esse ambiente de forma pragmática — capturando o impulso de liquidez enquanto ele dura, mas reconhecendo que a assimetria futura estará no risco de desalavancagem massiva.

Por enquanto, o cenário segue construtivo. O Bitcoin continua sendo o ativo mais sensível e eficiente na captação dessa nova onda de liquidez, e os dados da GLI reforçam que ainda há espaço para valorização enquanto o ciclo global se expande. A janela é favorável, mas temporária.

Quando a liquidez atingir seu pico e a inflação ressurgir, o sistema, já saturado de dívida e dependente de estímulos, voltará a se ajustar. Até lá, o caminho permanece aberto para exposição estratégica em ativos escassos — com a consciência de que o combustível que impulsiona os preços hoje é o mesmo que alimentará o próximo choque amanhã.

Perspectivas de Mercado de Curto Prazo

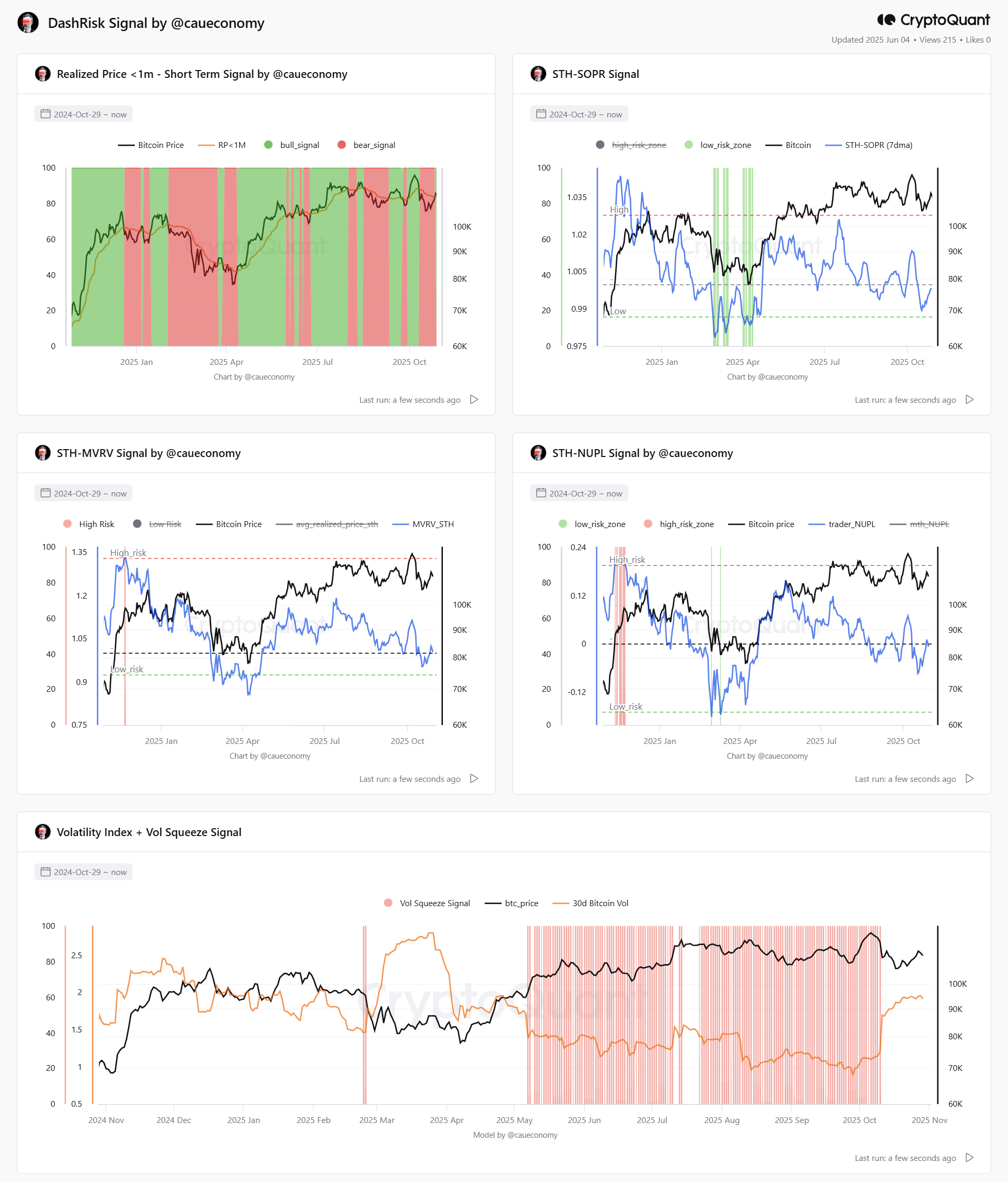

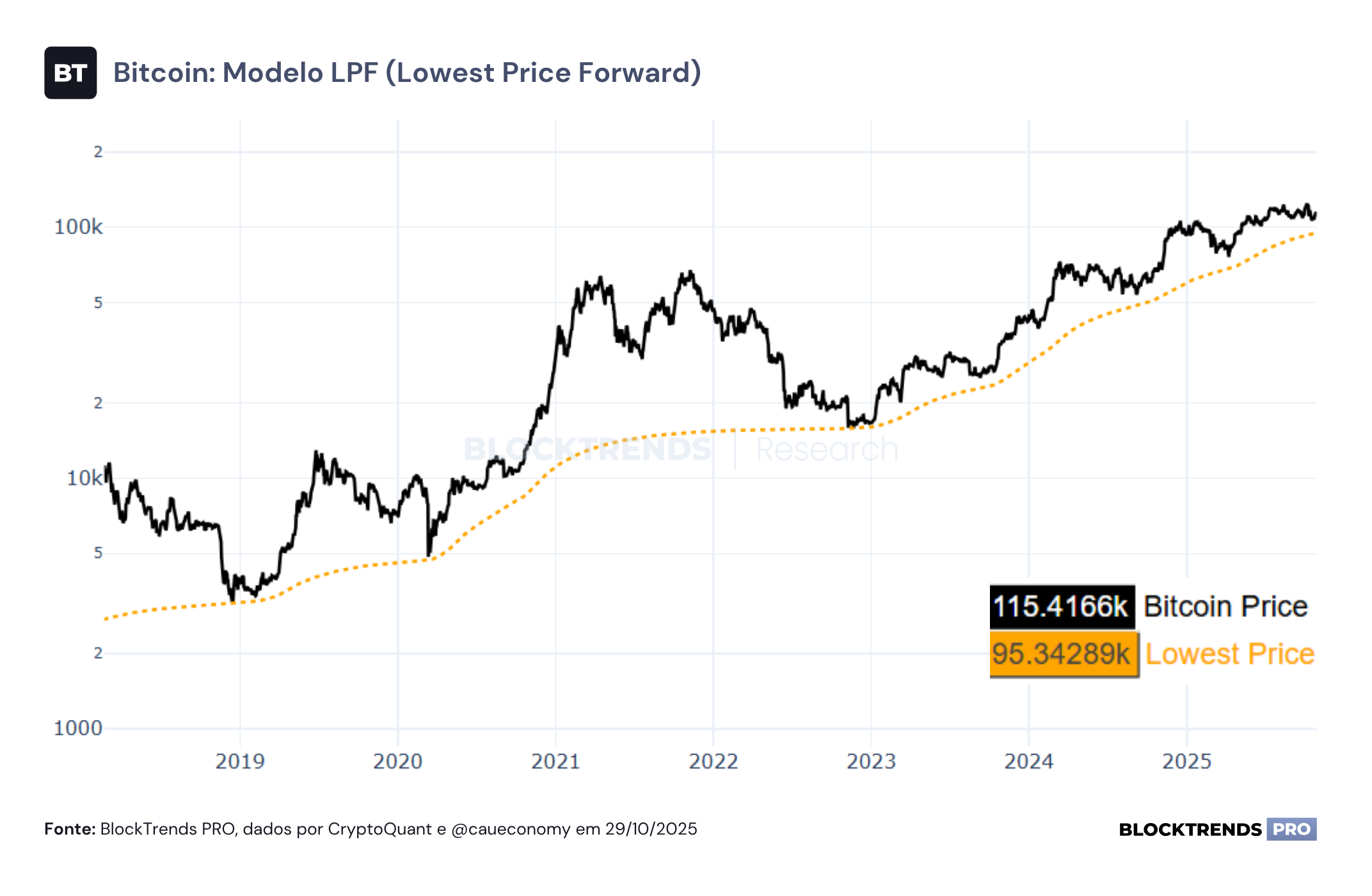

O preço do Bitcoin voltou a superar o Realized Price dos holders de curto prazo, com a métrica marcando US$ 114.058 e o preço de mercado atingindo US$ 114.245, acionando novamente um sinal de alta (bull signal) no modelo. Esse cruzamento reforça a predominância da força compradora, sugerindo que o fluxo atual é suficiente para sustentar o preço acima da base de custo marginal. Historicamente, este comportamento é compatível com retomadas estruturais após correções localizadas.

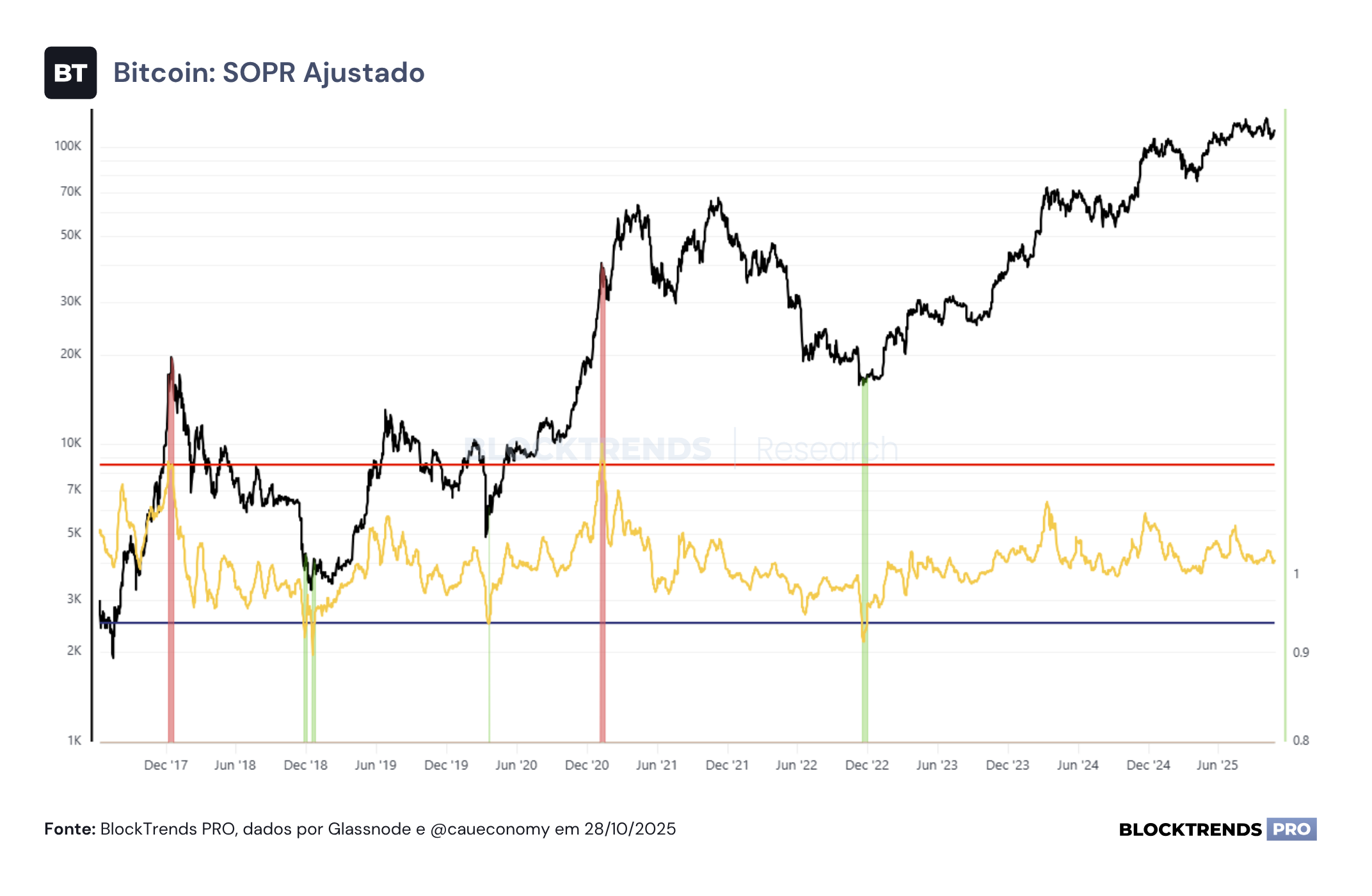

O SOPR de curto prazo apresenta leve recuperação após a sequência de quedas da última semana, com valor atual em 0.998. A métrica ainda opera abaixo de 1, o que indica que parte das moedas movimentadas está sendo vendida com prejuízo marginal. Apesar disso, a tendência de reversão ascendente reduz o risco de capitulações mais profundas. A leitura segue neutra, mas construtiva, especialmente se consolidar acima de 1 nos próximos dias.

O MVRV dos holders de curto prazo subiu levemente para 1.0037, voltando a operar acima da linha de equilíbrio. O movimento sinaliza que o investidor marginal voltou à zona de lucro, ainda que de forma tímida. O comportamento da métrica está em linha com ciclos anteriores de recuperação, nos quais a sustentação acima de 1 costuma coincidir com retomadas de tendência. O risco permanece contido, com a distância em relação à zona de euforia (>1.30) ainda confortável.

A métrica de lucro não realizado dos traders segue negativa, marcando -0.0082, o que indica que os holders de curto prazo continuam, na média, com perdas não realizadas. No entanto, esse valor está se aproximando rapidamente da neutralidade. Essa transição de território negativo para positivo costuma coincidir com inflexões no comportamento macro dos participantes. A leitura é de risco reduzido, compatível com zonas de acúmulo ou redistribuição.

Resumo das métricas principais:

-

Preço do BTC (US$ 114.245) acima do Realized Price <1M (US$ 114.058), com bull signal ativado;

-

STH-SOPR em 0.998, ainda abaixo de 1, mas mostrando reversão ascendente;

-

STH-MVRV retomando a zona de lucro, com valor atual em 1.0037;

-

STH-NUPL ainda negativo (-0.0082), mas muito próximo da neutralidade;

O cenário de curto prazo volta a apresentar sinais construtivos, com múltiplas métricas saindo de zonas de estresse e retornando para regiões de equilíbrio. A ativação do bull signal no Realized Price <1M e a recuperação gradual do SOPR e MVRV indicam que o fluxo comprador ganhou força. A ausência de métricas em zona de euforia, somada à persistência da compressão de volatilidade, mantém o cenário atrativo do ponto de vista tático. O risco segue reduzido, e o viés direcional permanece positivo para o curto prazo.

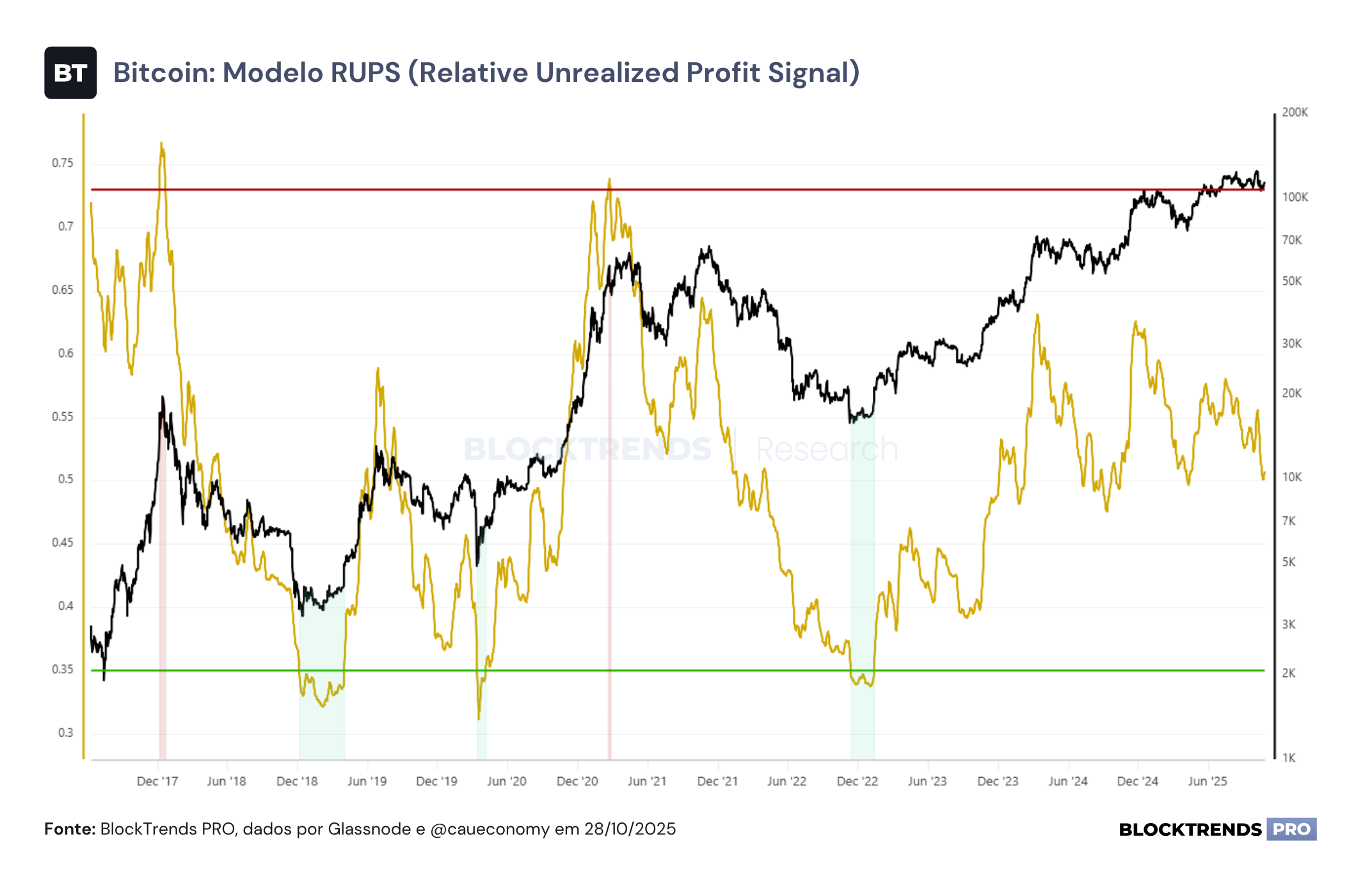

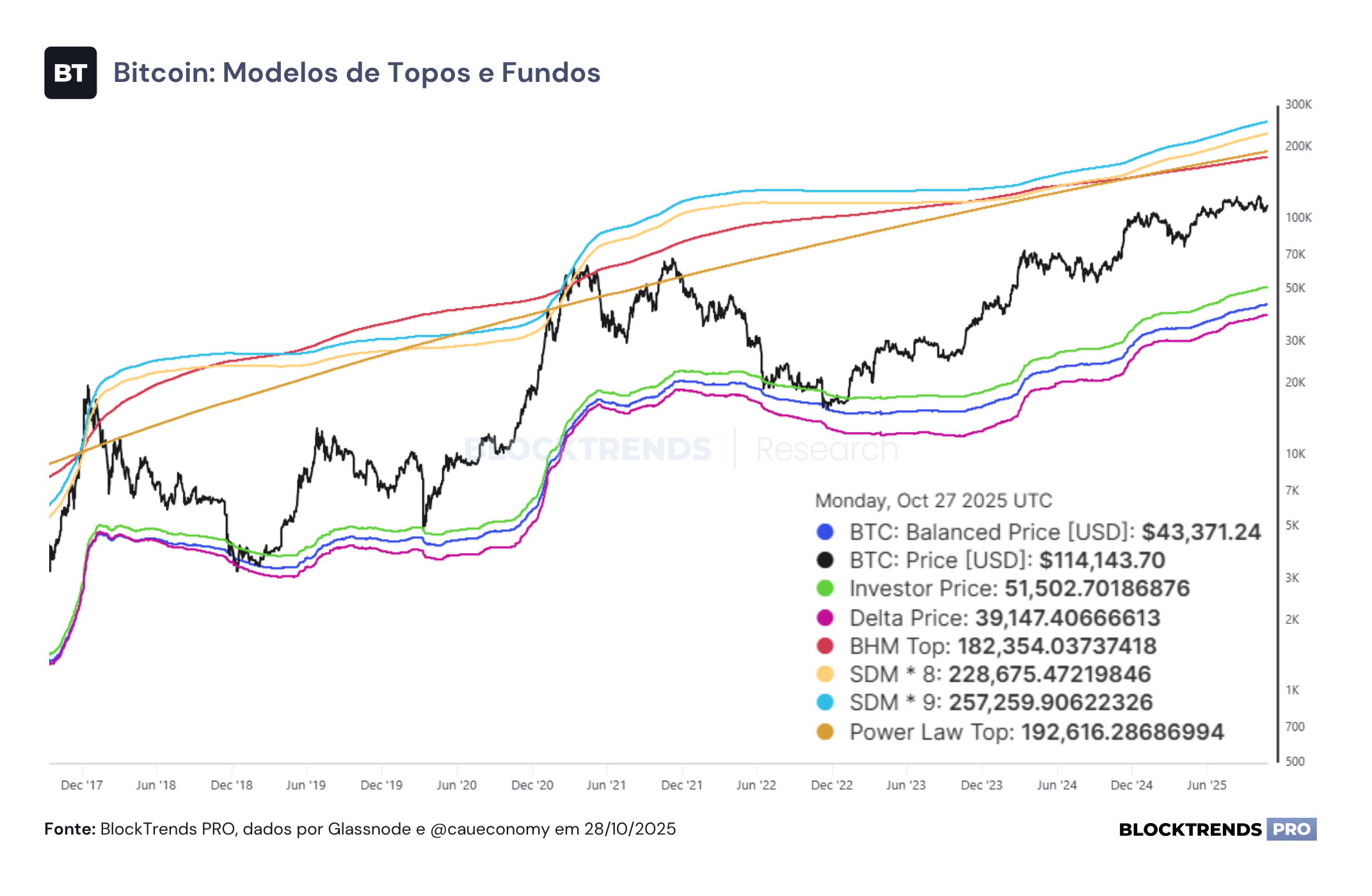

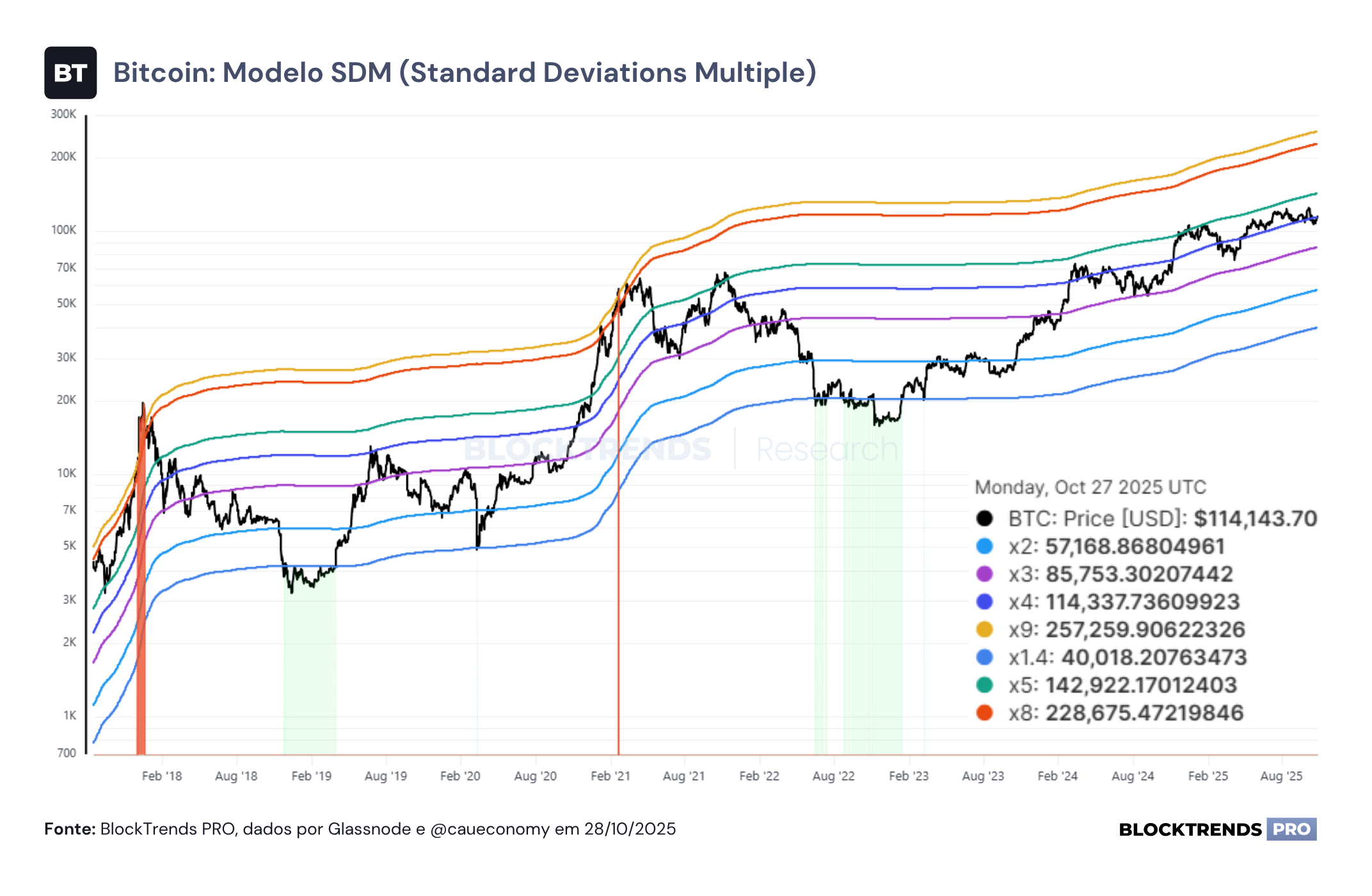

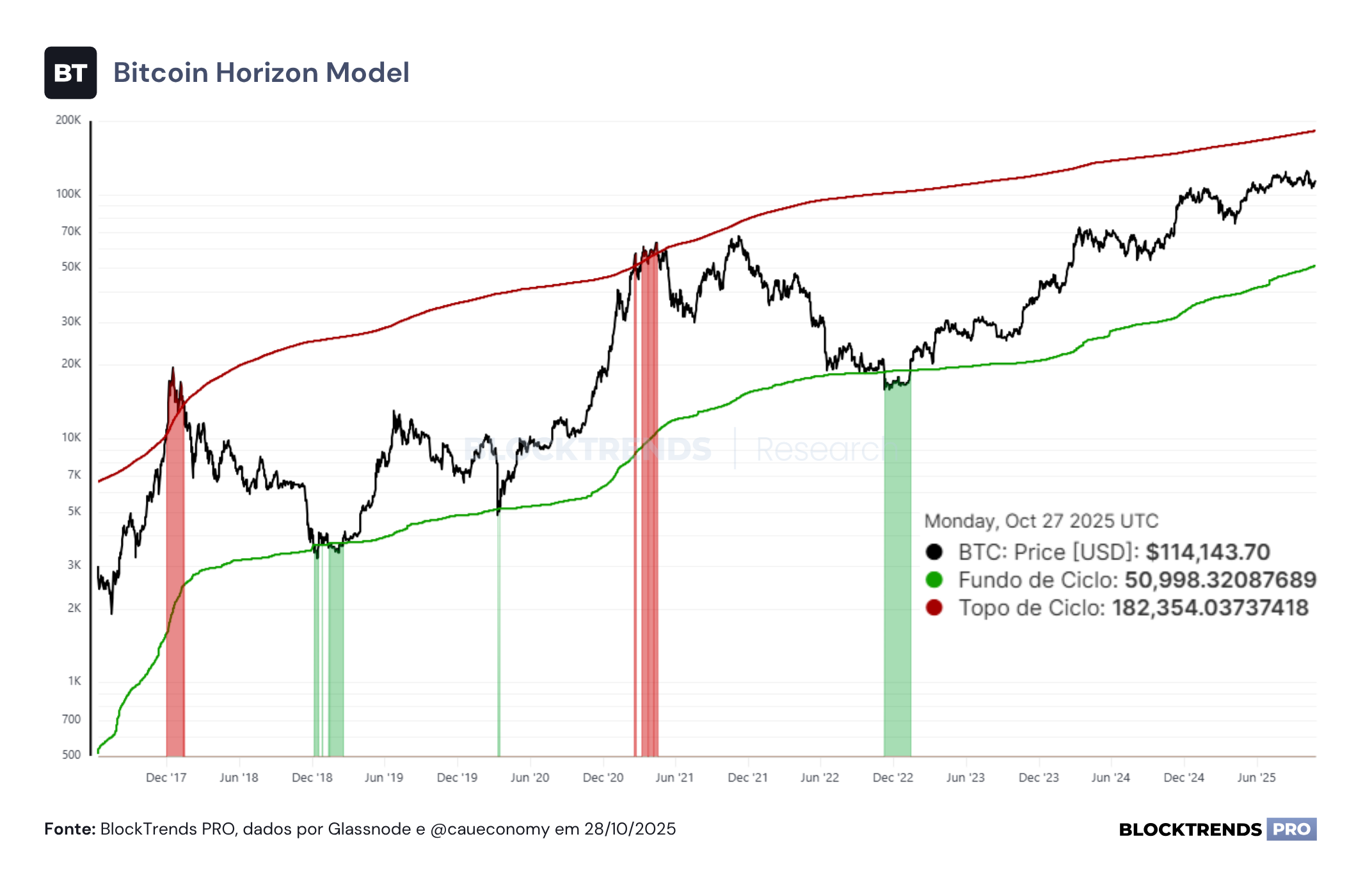

Perspectivas de Mercado de Longo Prazo

Conclusões

O corte de juros do Federal Reserve e o fim iminente do QT marcam o início de um novo ciclo de liquidez, mas também reacendem a dinâmica de risco que vem moldando o mercado nos últimos anos. O sistema financeiro global sai da fase de drenagem para uma de recomposição acelerada de reservas, sustentado por uma coordenação involuntária entre o Fed e o Banco Popular da China. Essa convergência tende a expandir a base monetária mundial nos próximos trimestres, impulsionando ativos escassos como ouro e Bitcoin. No entanto, o mesmo mecanismo que estabiliza o curto prazo está alimentando uma estrutura de alavancagem cada vez mais frágil, onde cada dólar adicional de estímulo empurra o sistema mais próximo do limite.

A consequência prática é um ambiente bifurcado: de um lado, condições de liquidez favoráveis e taxas em queda criam espaço para a valorização de ativos de risco; de outro, o excesso de alavancagem e a probabilidade crescente de pressões inflacionárias em 2026 formam o gatilho para o próximo aperto. O investidor precisa reconhecer que estamos diante de um ciclo de euforia induzido por política monetária, não de crescimento orgânico. É um rally de liquidez — poderoso, mas temporário.

No contexto atual, o viés permanece construtivo, com o Bitcoin se destacando como o ativo mais sensível à reabertura global de liquidez e ainda distante de níveis de euforia. A estratégia segue de posicionamento comprado e disciplinado, aproveitando a expansão monetária enquanto ela favorece o risco, mas com atenção redobrada à aceleração inflacionária e aos sinais de saturação de crédito que podem emergir já em 2026. O ciclo está reabrindo — e, como sempre, os ganhos virão para quem souber sair antes que o aperto comece novamente.

#HODL