Resumo

- 👉 A queda de -6,4% no ETF de ouro ($GLD) em um único dia reflete um estresse de liquidez global e não uma perda de confiança no metal;

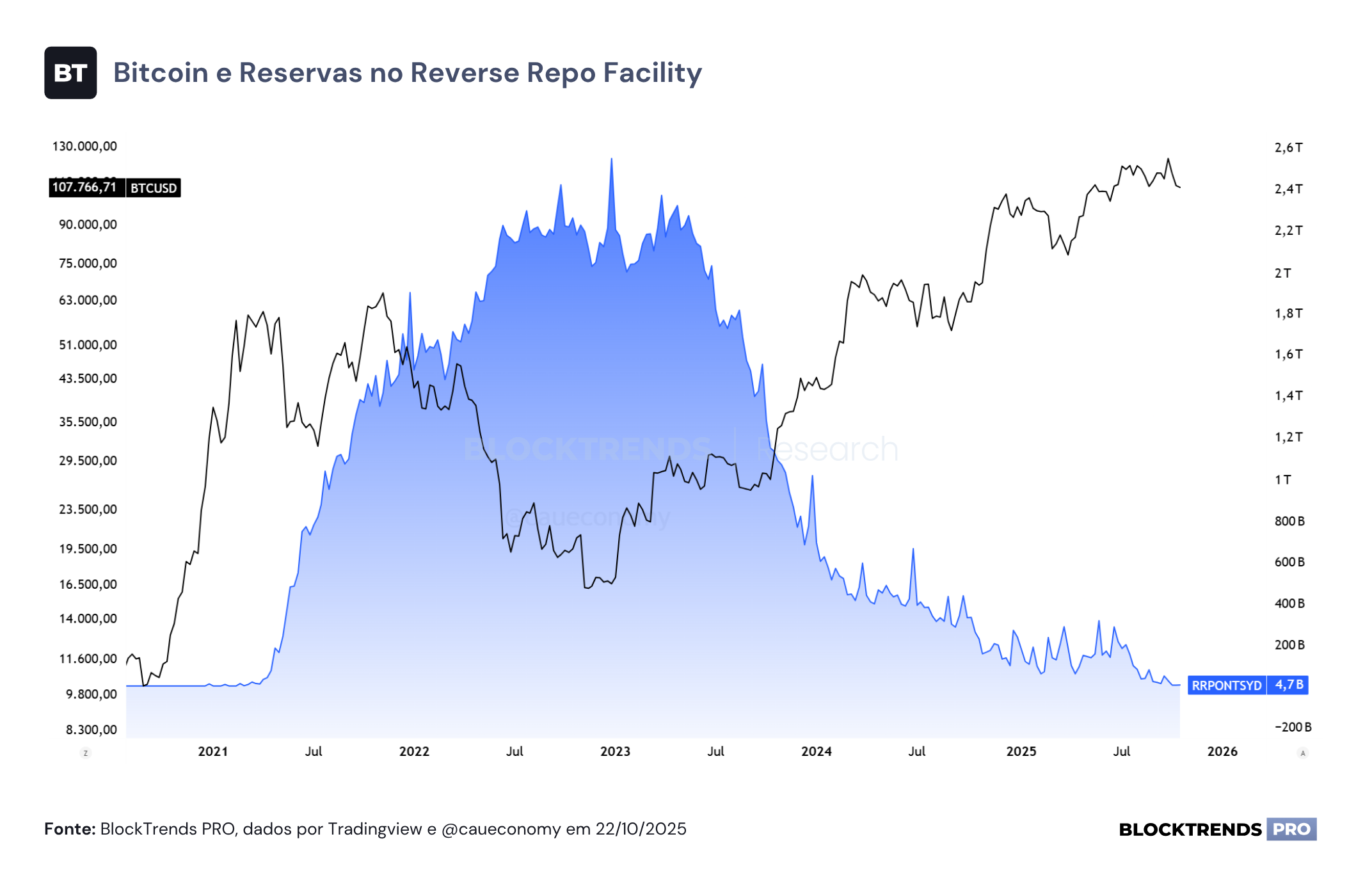

- 👉 O Reverse Repo Facility, que já acumulou US$ 2,4 trilhões em 2022, está praticamente zerado, removendo o principal amortecedor do QT;

- 👉 As reservas bancárias caíram para US$ 2,96 trilhões, o equivalente a 9,7% do PIB americano, abaixo da faixa segura entre 10% e 11%;

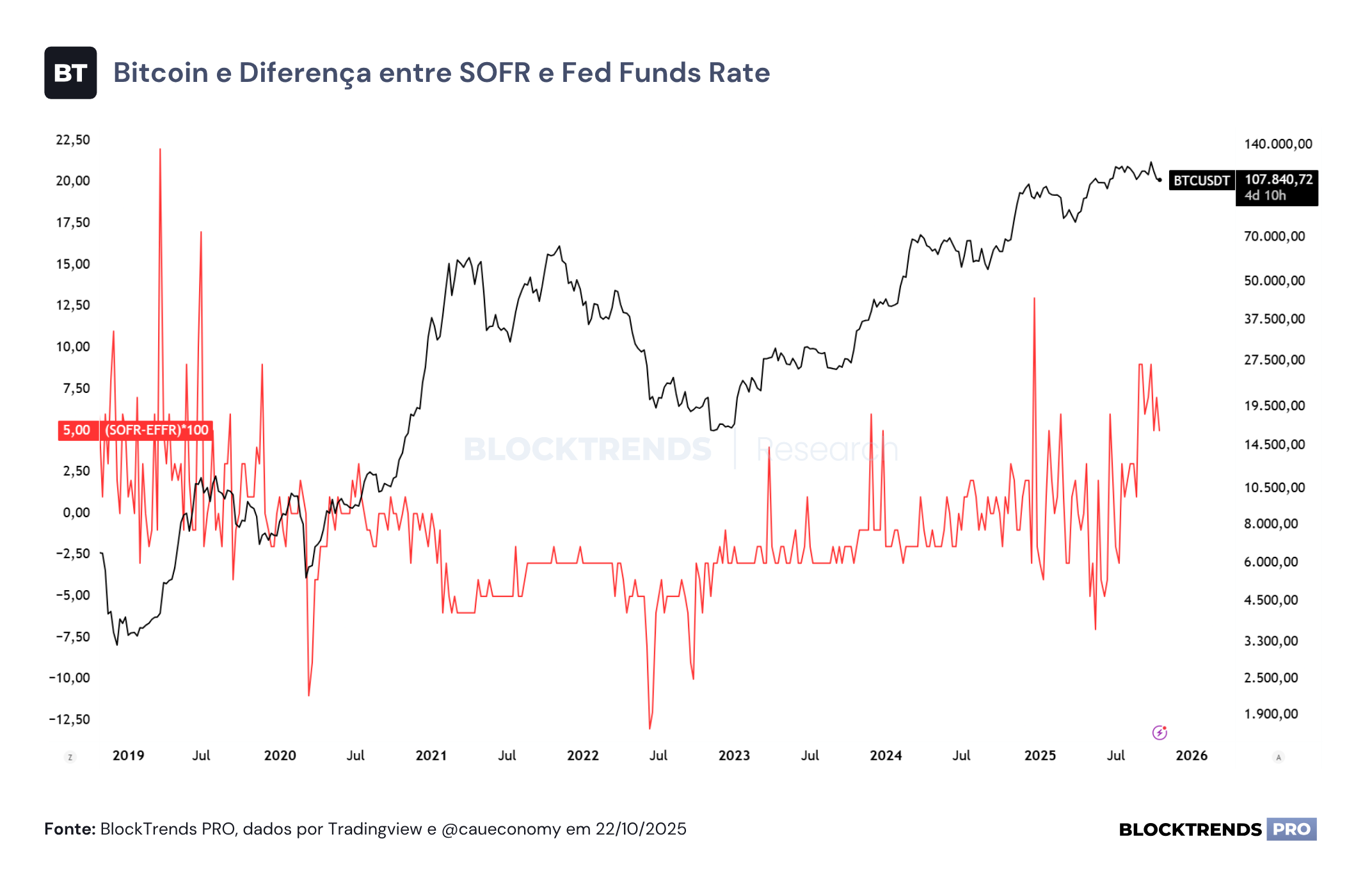

- 👉 O spread SOFR–EFFR permanece em torno de 19 bps, sinalizando escassez de colateral e retração de crédito interbancário;

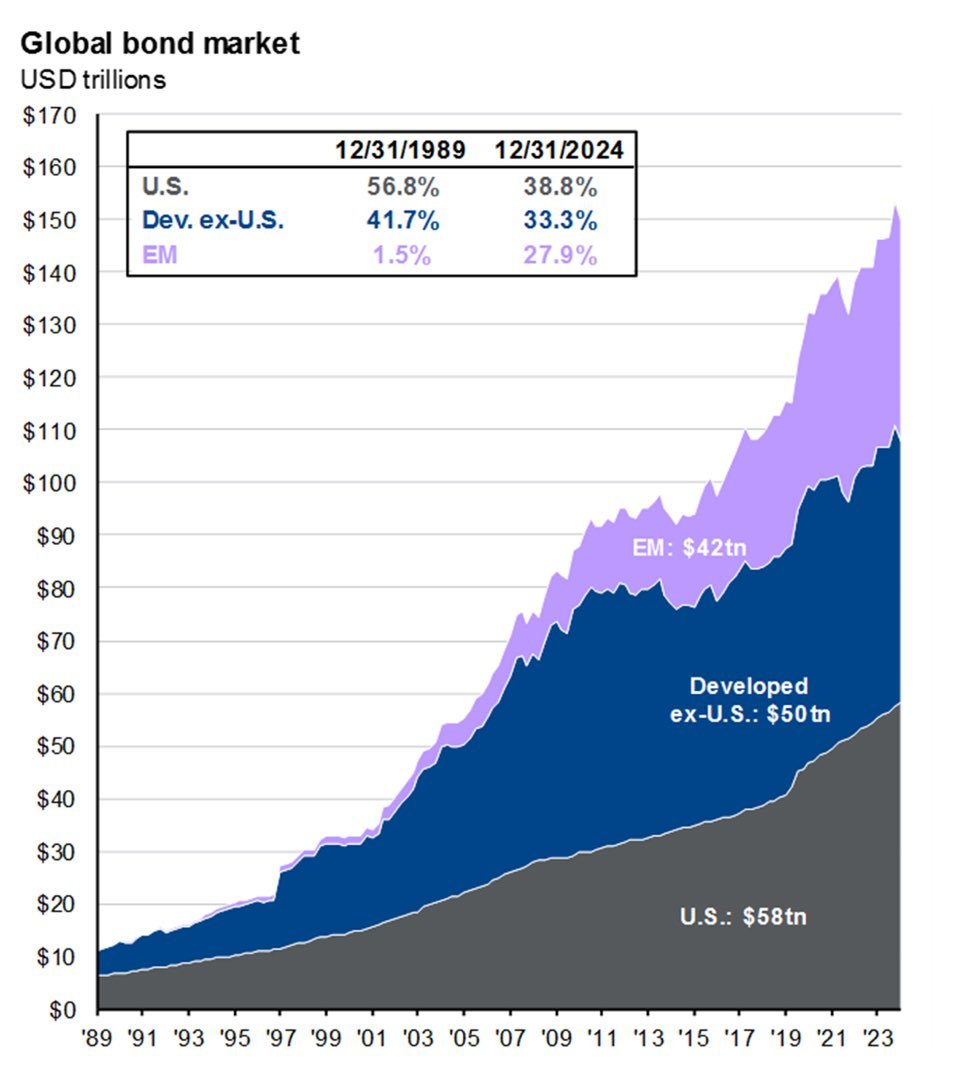

- 👉 O mercado global de dívida ultrapassou US$ 150 trilhões, triplicando em 35 anos e aumentando a sensibilidade do sistema a choques de liquidez;

- 👉 A liquidação do ouro historicamente antecede expansões monetárias, como ocorreu em 2008, 2011 e 2020;

- 👉 Bancos centrais de países emergentes acumulam ouro físico em níveis recordes, enquanto o Ocidente vende ouro financeiro para cobrir posições em dólar;

- 👉 A dívida de margem nos EUA ultrapassou US$ 1,1 trilhão, igualando picos de 2000, 2007 e 2021 e elevando o risco de liquidação forçada;

- 👉 O sistema fiduciário atingiu seu limite operacional, e o retorno do QE é cada vez mais inevitável;

- 👉 O ouro deve se recuperar com a reabertura da liquidez, mas o Bitcoin tende a liderar a valorização por sua maior sensibilidade à base monetária;

- 👉 O ambiente atual favorece estratégias de acumulação gradual durante a fase de desalavancagem, aproveitando o fim do ciclo de aperto e a iminente expansão monetária.

Introdução

Os últimos dias trouxeram movimentos que, à primeira vista, podem parecer desconexos, mas que formam um quadro coerente sobre o estado atual da liquidez global. O colapso de mais de 6% no preço do ouro em apenas um dia, o aumento das tensões no mercado de funding americano e o esvaziamento do Reverse Repo Facility indicam que o sistema financeiro entrou em uma fase de compressão mais profunda.

Em um ambiente de alavancagem elevada e endividamento recorde, esses sinais merecem atenção redobrada.

Neste relatório, analisamos a relação entre a recente correção no ouro e os desequilíbrios crescentes no sistema monetário dos Estados Unidos, explorando como a dinâmica de liquidez, colateral e endividamento molda o comportamento de ativos como ouro e Bitcoin. Através dessa leitura macro, buscamos entender se o que estamos vendo é apenas um ajuste técnico ou o prenúncio de uma mudança mais ampla no ciclo monetário global.

Vamos lá!

Correção no ouro e sinais de retorno do QE

A liquidez global entrou em uma fase crítica de compressão, e os sinais recentes vindos do mercado de ouro e do sistema financeiro americano revelam a extensão desse problema. A tentativa do Federal Reserve de manter o aperto quantitativo (QT) chegou ao limite operacional, e a queda abrupta de -6,4% no ETF de ouro ($GLD) em um único dia não é um evento isolado, mas um reflexo direto da escassez de liquidez no coração do sistema fiduciário. O que estamos testemunhando é uma deterioração estrutural no funcionamento do mercado de colaterais, no qual o ouro, tradicionalmente considerado o ativo de confiança do sistema, é vendido não por perda de fé, mas por necessidade de caixa.

Em momentos de estresse financeiro, quando posições alavancadas exigem liquidação imediata, o ouro é o primeiro ativo a ser sacrificado por ser o único com liquidez global suficiente para cobrir obrigações em dólares. Essa dinâmica foi observada em 2008, 2011 e 2020, e em todas as vezes antecipou movimentos de expansão monetária por parte dos bancos centrais.

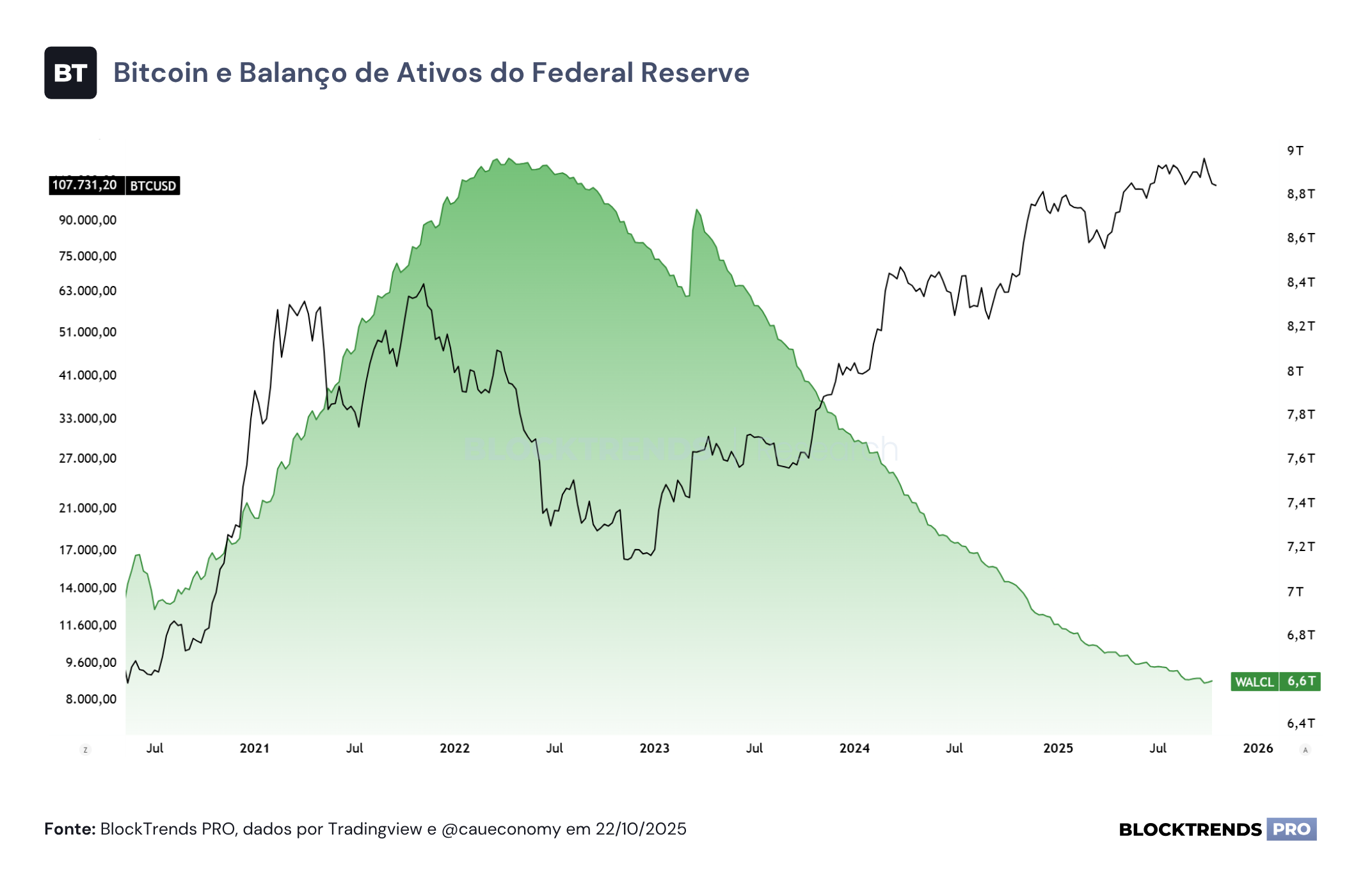

O esvaziamento do Reverse Repo Facility (RRP), que chegou a US$ 2,4 trilhões em 2022 e hoje está praticamente zerado, eliminou a principal válvula de escape que permitia ao Fed reduzir o balanço sem afetar diretamente as reservas bancárias. Agora, cada dólar drenado pelo QT representa uma redução efetiva na base de liquidez do sistema. As reservas bancárias caíram para US$ 2,96 trilhões, o equivalente a 9,7% do PIB americano, abaixo da faixa considerada segura por Jerome Powell, entre 10% e 11%.

Essa queda fez emergir uma série de distorções no mercado de funding, onde o spread entre o SOFR e o EFFR, que historicamente operava próximo de zero, permanece persistentemente positivo, girando em torno de 19 pontos-base. Em um ambiente de liquidez normal, a taxa garantida por Treasuries (SOFR) deveria ser inferior à taxa interbancária sem colateral (EFFR); quando o contrário ocorre, a mensagem é inequívoca: há escassez de reservas e os bancos estão retraindo crédito interbancário para preservar liquidez.

Esse tipo de desajuste remete ao episódio de setembro de 2019, quando o mercado de repos colapsou e as taxas overnight saltaram de 2% para 10%, forçando o Federal Reserve a encerrar o QT e reiniciar o ciclo de quantitative easing (QE) ainda antes da pandemia. A diferença é que, agora, a escala de alavancagem é muito maior. O mercado global de dívida ultrapassou US$ 150 trilhões, com os Estados Unidos respondendo por US$ 58 trilhões, economias desenvolvidas fora dos EUA por US$ 50 trilhões e mercados emergentes por US$ 42 trilhões.

Em 1989, os emergentes representavam apenas 1,5% desse total; hoje, correspondem a 27,9%, evidenciando uma ampliação estrutural da base de crédito e uma sensibilidade muito maior à variação de liquidez. Nesse ambiente, qualquer redução marginal na base monetária global gera efeitos multiplicados, provocando ondas de correção que se propagam rapidamente por todos os mercados de ativos.

É nesse contexto que o comportamento do ouro ganha relevância. A queda recente de -6,4% não reflete uma reversão de tendência, mas sim uma crise de liquidez que força investidores institucionais a liquidar ativos de alta qualidade para gerar dólares. O ouro, por não ter risco de contraparte e possuir liquidez quase imediata, é o ativo ideal para esse tipo de venda emergencial.

Historicamente, cada vez que o ouro foi liquidado dessa forma, o evento coincidiu com o estágio final do aperto monetário e precedeu a virada do ciclo de liquidez. Em 2008, 2011 e 2020, o mesmo padrão se repetiu: o ouro caiu bruscamente, os bancos centrais intervieram e o metal recuperou rapidamente seu valor na esteira da expansão de liquidez. A queda atual deve ser interpretada dentro dessa mesma lógica reflexiva. O metal não está perdendo confiança; ele está sendo temporariamente sacrificado para cobrir os desequilíbrios gerados pela escassez de dólares.

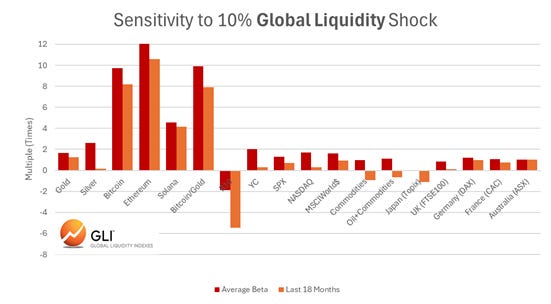

Os dados da Global Liquidity Index (GLI) ajudam a dimensionar essa dinâmica. Um aumento de apenas 10% na liquidez global historicamente se traduz em uma alta de 2 a 3 vezes no preço do ouro e de 8 a 10 vezes no preço do Bitcoin. O Bitcoin, portanto, é o ativo mais sensível e antecipador dos movimentos de expansão de liquidez.

Estimativas da GLI mostram que 37% da variação de preço do Bitcoin pode ser explicada diretamente pela liquidez global, 25% pela relação BTC/Ouro e 24% pelo apetite de risco dos investidores. Essa correlação reforça a ideia de que o Bitcoin se tornou o ativo que mais rapidamente precifica o retorno dos estímulos monetários, enquanto o ouro, por estar mais inserido na estrutura do sistema financeiro tradicional, tende a reagir com atraso.

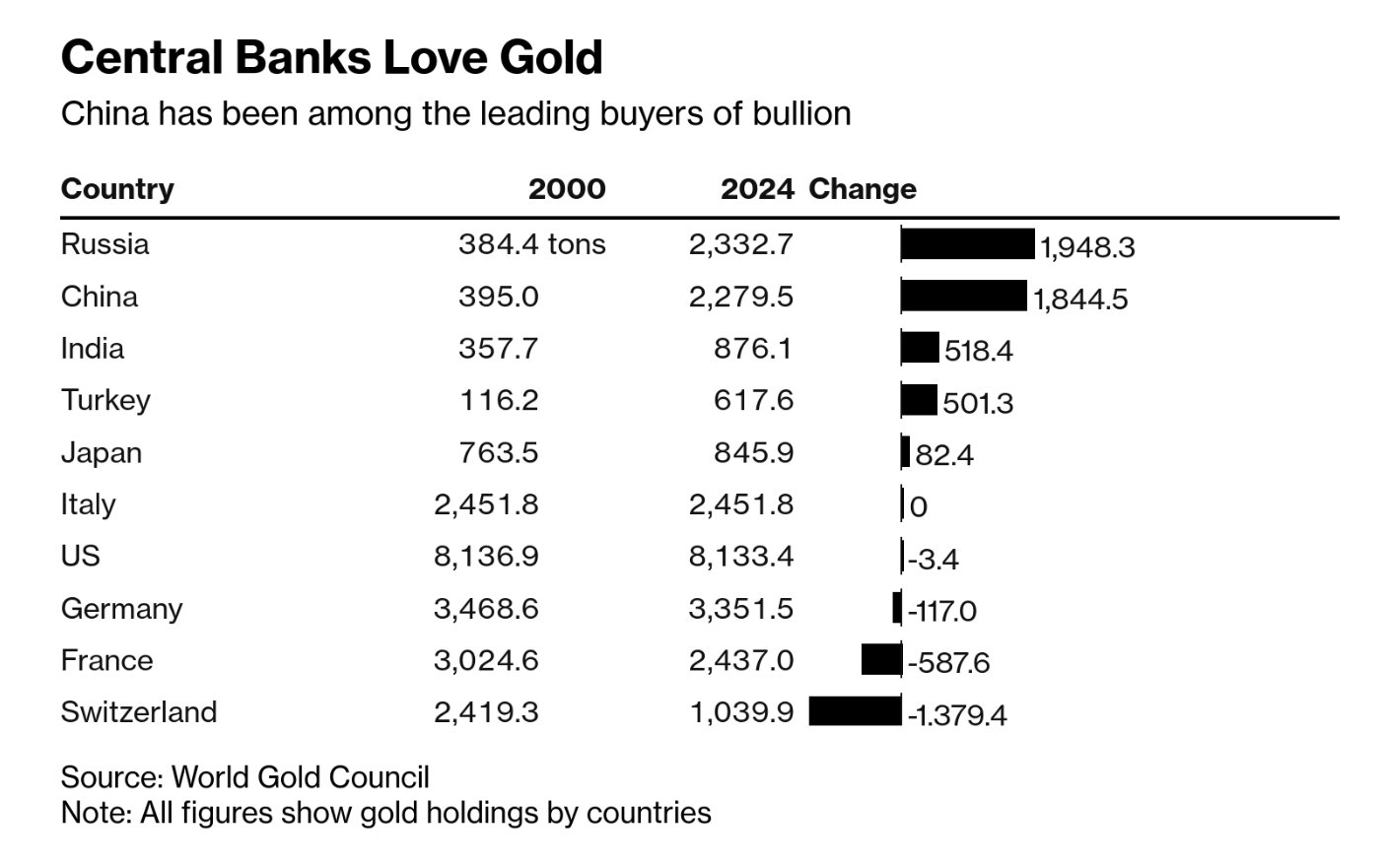

Enquanto isso, os bancos centrais continuam acumulando ouro físico em níveis recordes. Desde 2000, a China elevou suas reservas de 395 para 2.279 toneladas, e a Rússia, de 384 para 2.332 toneladas. O Shanghai Gold Exchange mostra que os estoques chineses superaram 40 mil toneladas em 2025, um crescimento exponencial que sinaliza uma estratégia clara de diversificação fora do dólar.

Em contrapartida, os mercados ocidentais continuam negociando ouro financeiro — contratos e ETFs — que representam um múltiplo do estoque físico disponível, o chamado “paper gold”. Essa divergência crescente entre o ouro físico e o ouro de papel reflete uma mudança na geografia do colateral global: o Oriente acumula o ativo real, enquanto o Ocidente o vende para cobrir posições em dólar. Esse desequilíbrio é outro sinal da transição estrutural em curso no sistema monetário internacional.

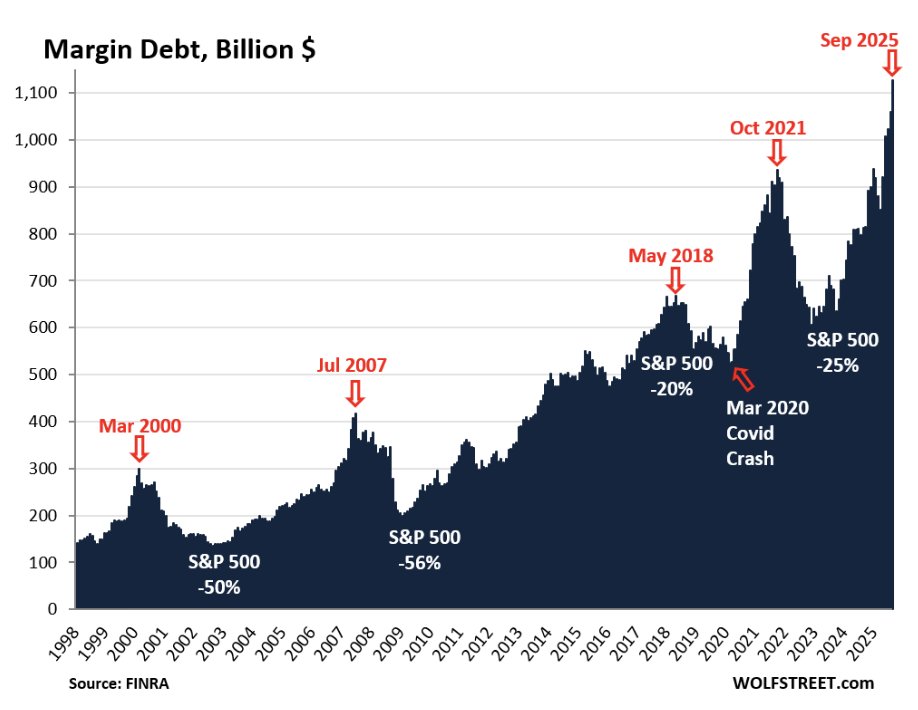

A combinação entre escassez de liquidez, pressão nos mercados de colateral e alavancagem recorde no mercado de ações cria as condições para uma reversão de política monetária. A dívida de margem nos Estados Unidos ultrapassou US$ 1,1 trilhão, atingindo o mesmo patamar observado nos picos de 2000, 2007 e 2021 — períodos que antecederam correções profundas no S&P 500. O padrão se repete: euforia financeira sustentada por crédito barato, seguida de contração de liquidez e necessidade de intervenção.

O Fed sabe que está preso a um ciclo em que o aperto quantitativo é autolimitado. Quando as reservas caem abaixo do nível crítico, o sistema começa a quebrar; e quando o sistema ameaça quebrar, o Fed é obrigado a expandir o balanço novamente. Mesmo que o banco central não anuncie formalmente um novo QE, ele inevitavelmente precisará estabilizar e expandir reservas apenas para manter a proporção reservas/PIB constante à medida que a economia cresce.

O evento recente no ouro, portanto, não deve ser interpretado como um colapso de confiança, mas como a manifestação física do limite do sistema. A venda forçada do ouro é a consequência direta da exaustão de liquidez provocada pelo QT e pela deterioração do mercado de colaterais. Assim como em 2008 e 2020, o metal funciona como o “canário na mina” que sinaliza o ponto de inflexão do ciclo.

Quando o ouro é liquidado em escala, a próxima etapa é a reabertura da liquidez. E, quando o Fed injeta reservas novamente, o Bitcoin é o primeiro ativo a reagir, antecipando a recuperação que o ouro confirmará posteriormente. Em outras palavras, o que estamos presenciando é a transição entre o colapso da fase de aperto e o nascimento de uma nova fase de expansão monetária.

O sistema fiduciário sempre purga o colateral real antes de reimprimir. A queda do ouro é essa purga. Ela indica o esgotamento do ciclo de aperto e o prelúdio de um novo regime de liquidez. O ouro voltará a se recuperar quando o Fed interromper o QT e reexpandir o balanço, mas o Bitcoin tende a liderar esse processo, por ser o ativo de escassez programada e liquidez global mais sensível ao retorno da impressão monetária.

No fim, o que estamos observando não é apenas o fim de um ciclo técnico de aperto, mas a transição de confiança entre duas formas de colateral: o ouro, dependente da estrutura bancária, e o Bitcoin, independente dela. A liquidação do ouro é o grito de um sistema que atingiu seu limite operacional. A resposta será, como sempre, mais liquidez. E dessa vez, o ativo que captará essa expansão antes de todos será o Bitcoin.

Perspectivas de Mercado de Curto Prazo

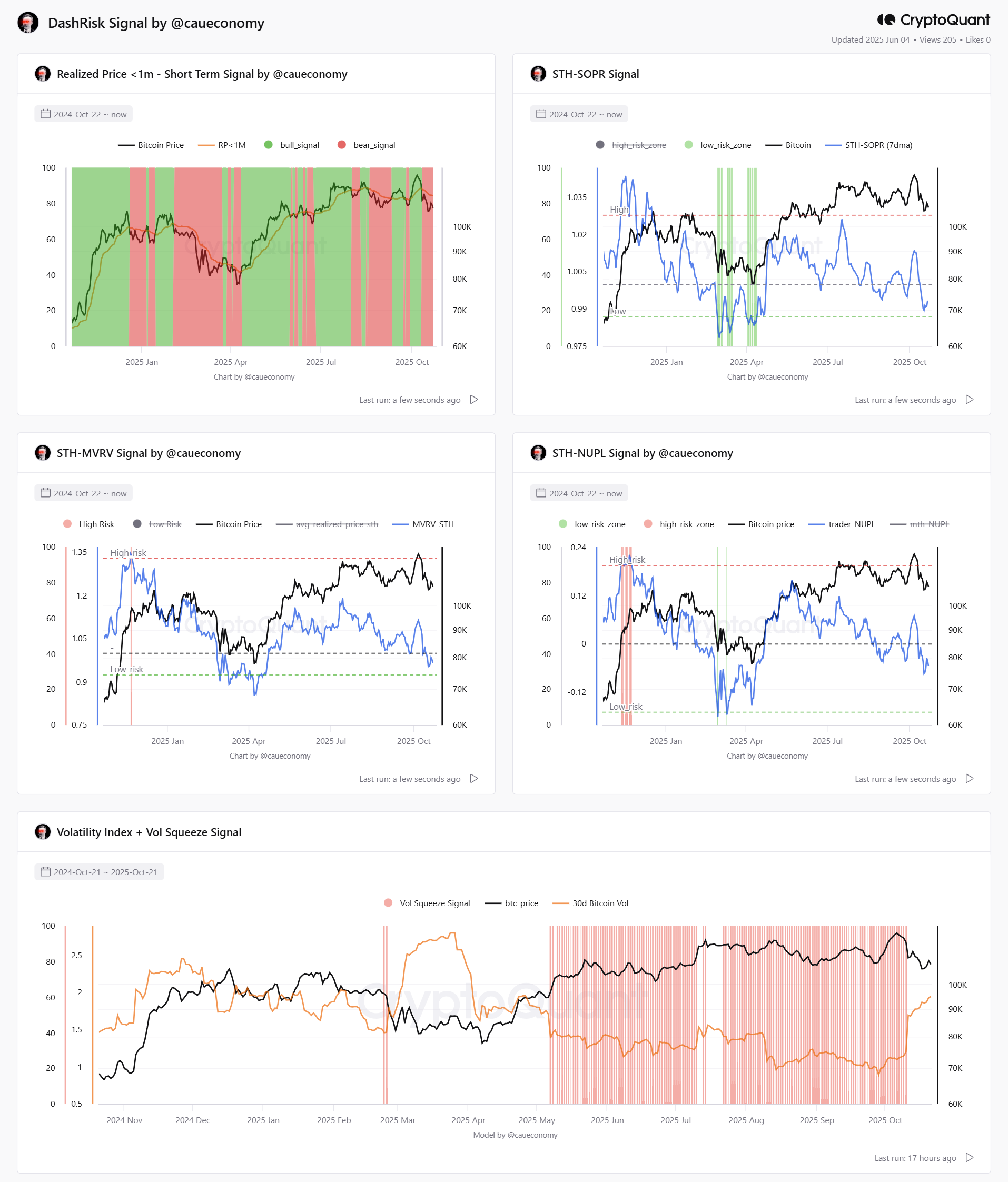

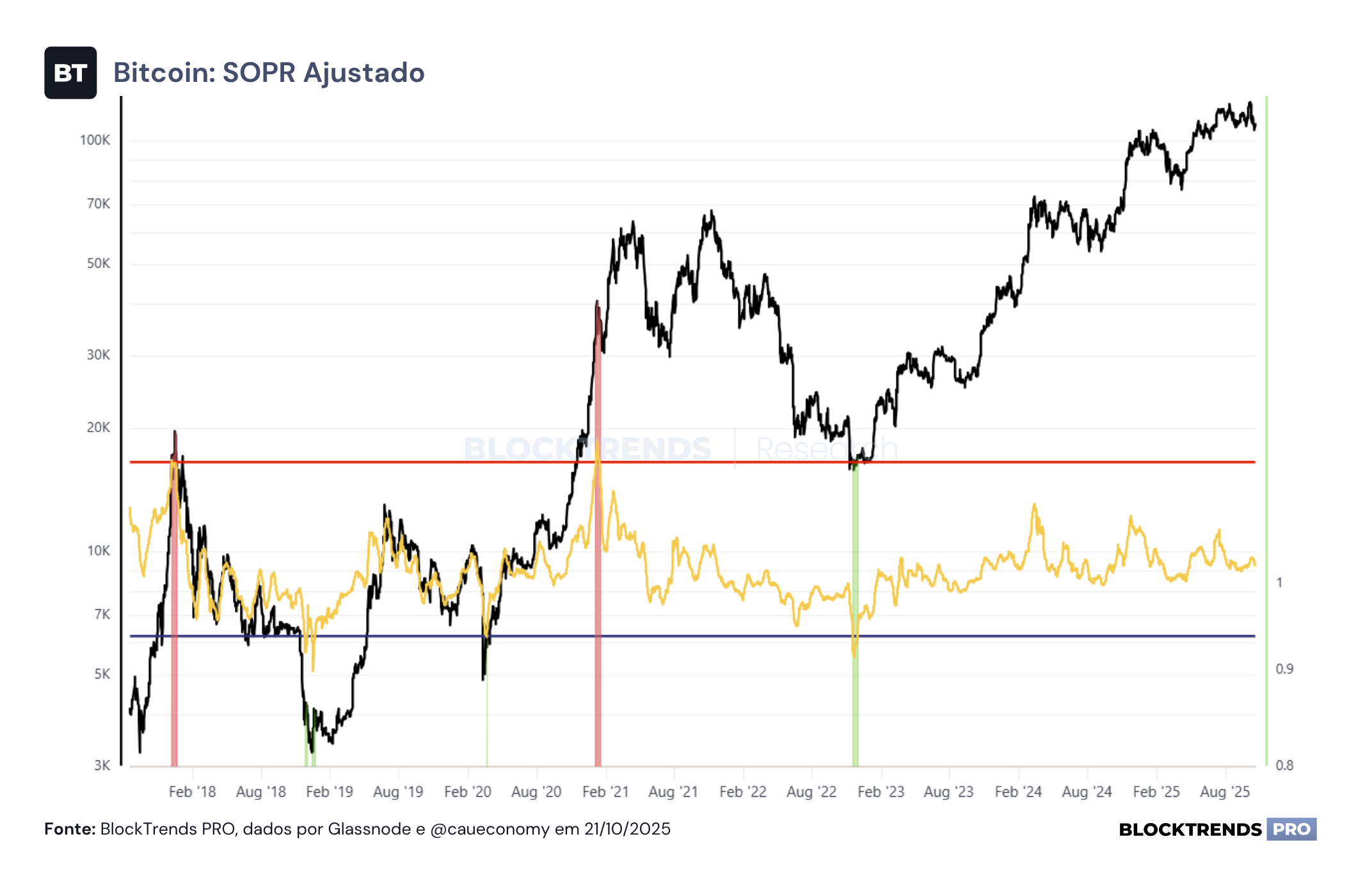

A semana começa com uma deterioração generalizada nas métricas de curto prazo, apontando para um aumento do risco sob a ótica comportamental. A queda no preço do Bitcoin, que fechou o dia 21 de outubro cotado a US$ 108.315, está agora abaixo de múltiplas métricas de fundamento e lucro não realizado, o que reforça a leitura de que parte do fluxo comprador recente está no negativo.

No Realized Price de curto prazo (RP<1M), o sinal virou completamente para bearish, com 10 de 10 sinais indicando risco elevado, já que o preço à vista caiu para US$ 109.758 contra um valor realizado de US$ 114.268. Esse movimento ativa a leitura de que a média de entrada dos compradores de até 1 mês está em prejuízo, e portanto, há pressão vendedora ou desânimo desses participantes.

O indicador STH-SOPR (7d) caiu para 0.9933, abaixo da linha de equilíbrio (1.0), confirmando que os participantes de curto prazo estão realizando saídas com prejuízo. O comportamento recente mostra uma reversão clara após semanas sustentando o SOPR acima de 1. Esse tipo de dinâmica é típico de realizações pós-topo local e sugere um período de desalavancagem ou consolidação.

A métrica STH-MVRV também segue tendência de queda, com valor atual em 0.9643, já dentro da zona de baixa lucratividade histórica. A média de mercado dos detentores de curto prazo está agora 3,5% abaixo do preço pago, e a inclinação da curva reforça uma leitura de desaceleração do momentum e maior fragilidade no suporte técnico comportamental.

Já o trader-NUPL caiu para -0.055, sinalizando prejuízo não realizado entre os especuladores e intensificando a zona de capitulação. Essa reversão ocorre após múltiplas tentativas de se manter em território positivo e indica uma perda de convicção no curto prazo, o que é normalmente associado a períodos de lateralização ou correção.

Resumo das métricas principais:

-

RP<1M aponta bearish reversal, com 10/10 sinais ativos e preço abaixo do realizado;

-

STH-SOPR rompeu a linha de 1.0 para baixo, fechando em 0.9933, indicando prejuízos realizados;

-

MVRV de curto prazo caiu para 0.9643, com inclinação negativa e abaixo do valor de equilíbrio;

-

trader-NUPL voltou para o campo negativo, marcando -0.055, e entrando em zona de capitulação especulativa.

O painel de risco de curto prazo confirma uma deterioração técnica generalizada, com a maioria das métricas indicando capitulação ou prejuízos não realizados entre os investidores de curto prazo. Essa configuração implica em risco reduzido, dado que pressões de venda e desalavancagem já estão sendo processadas. Embora não exista confirmação de fundo, o ambiente se torna mais favorável a estratégias táticas de entrada para o investidor que busca assimetrias. Ainda não há sinal de reversão clara, mas os níveis de risco comportamental são compatíveis com fases de reacumulação.

Se o movimento de baixa continuar nos próximos dias, novas zonas de suporte de sentimento serão testadas, enquanto qualquer repique deve ser monitorado para validação de fundo através da reversão nas métricas de lucro (SOPR, MVRV e NUPL). O viés no momento é neutro a construtivo, com risco decrescente.

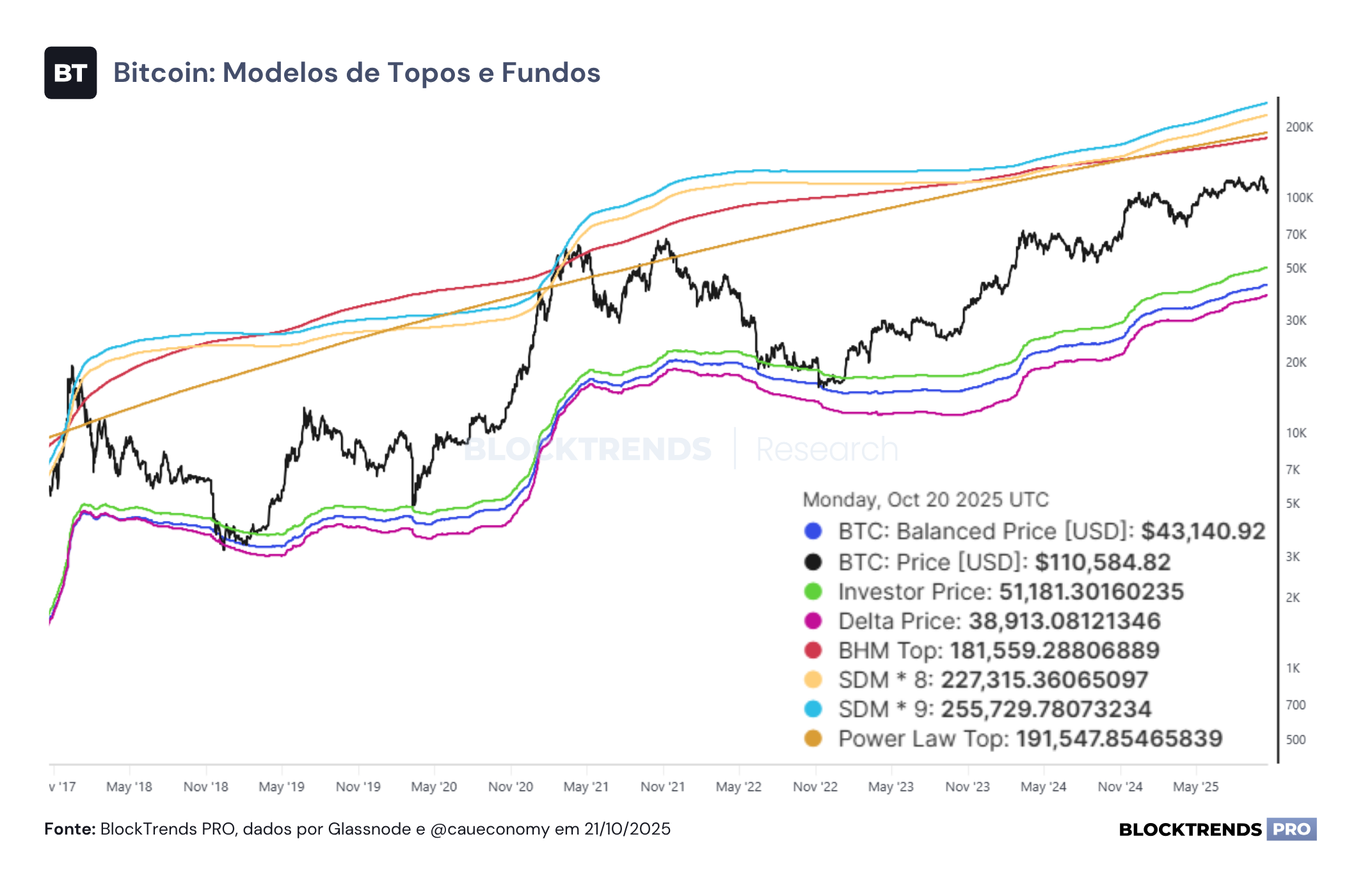

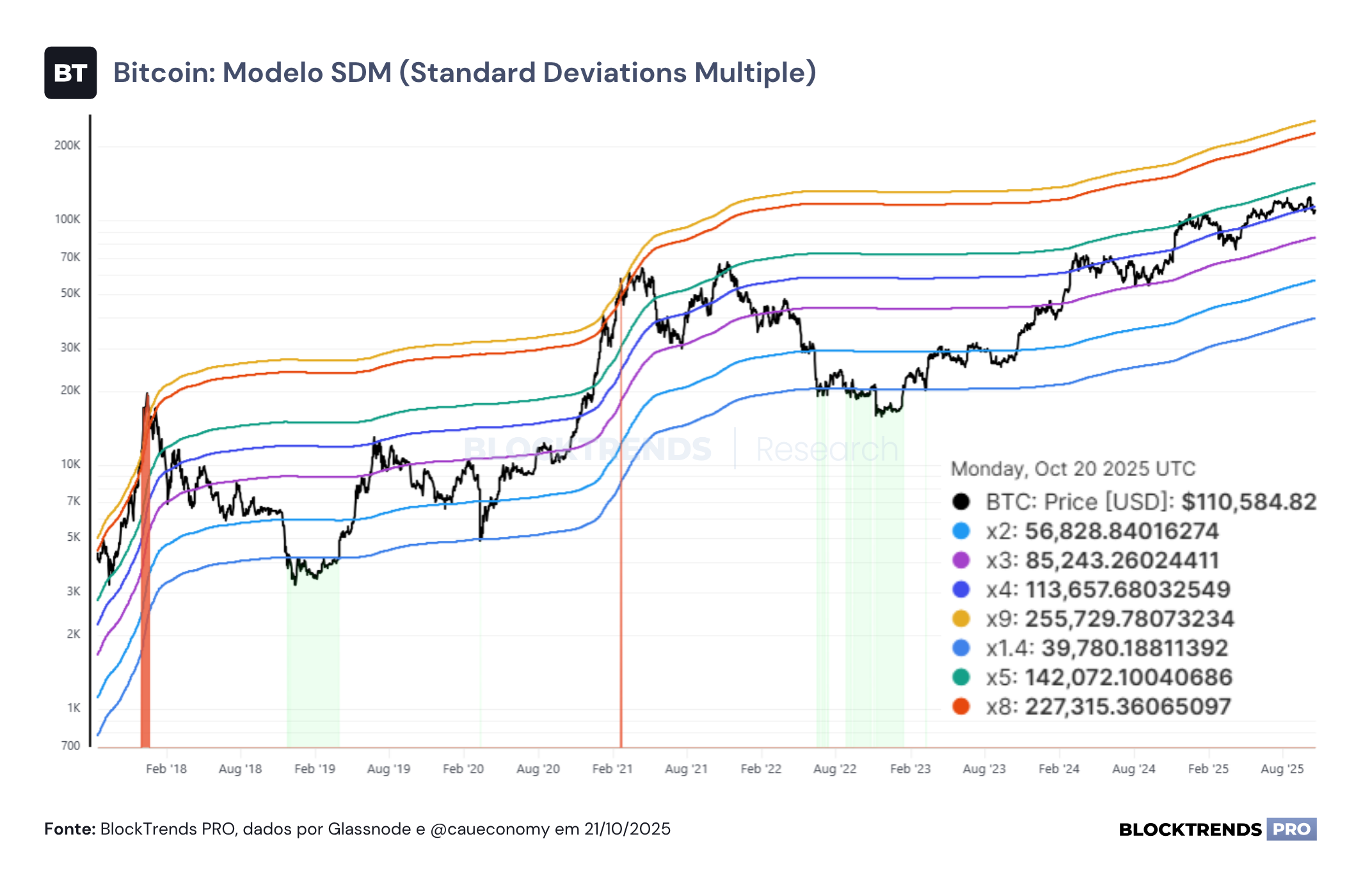

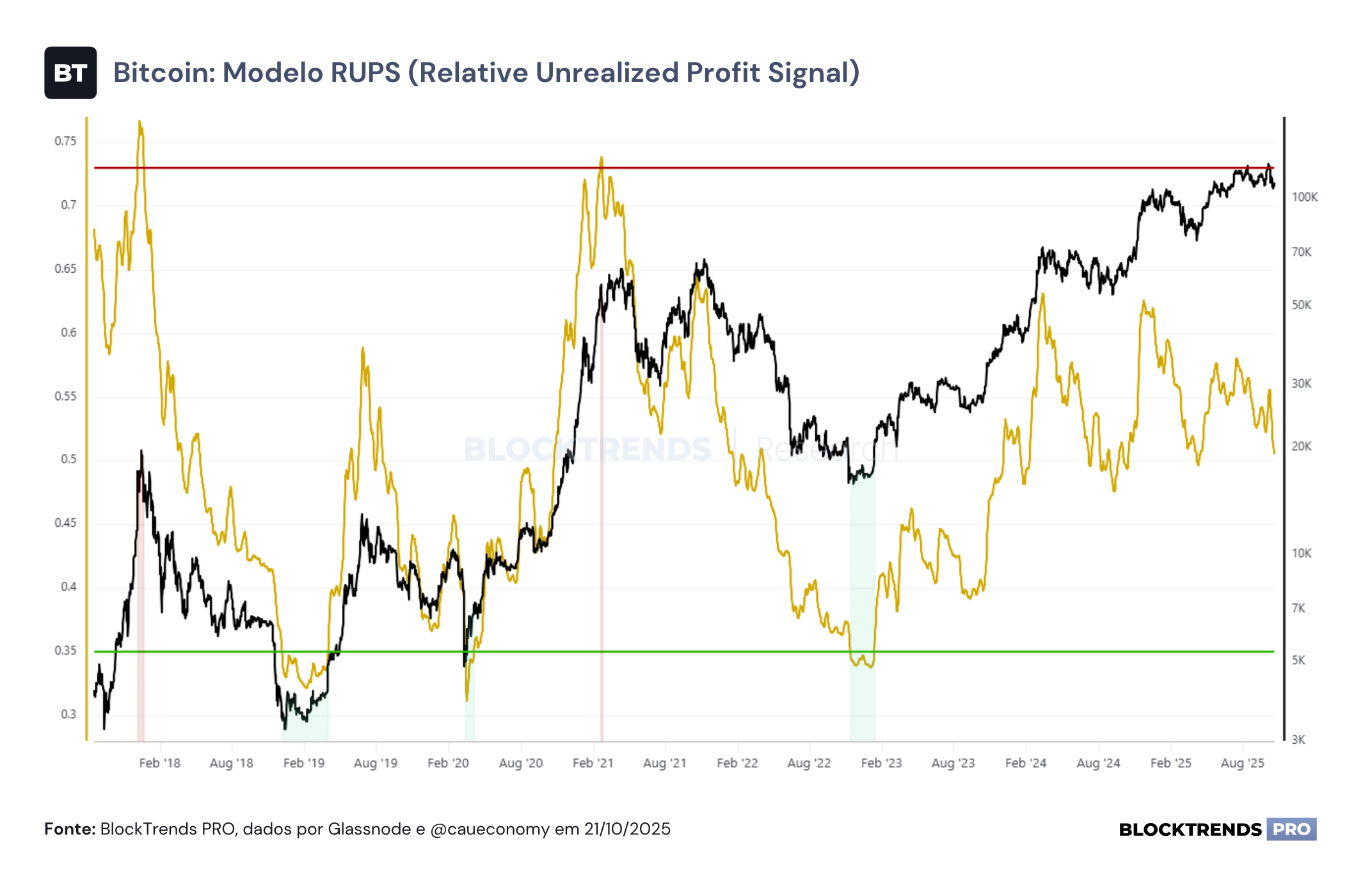

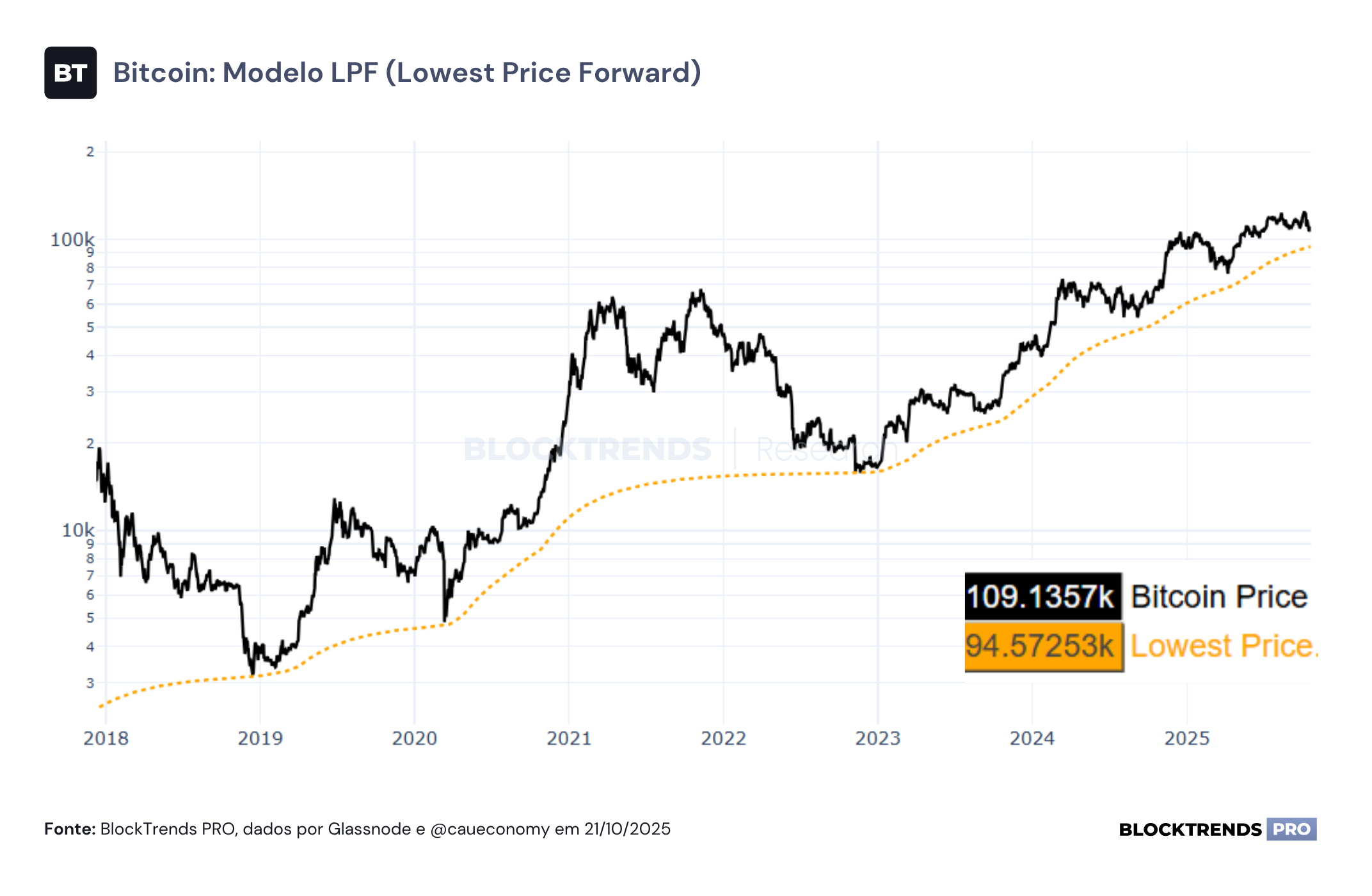

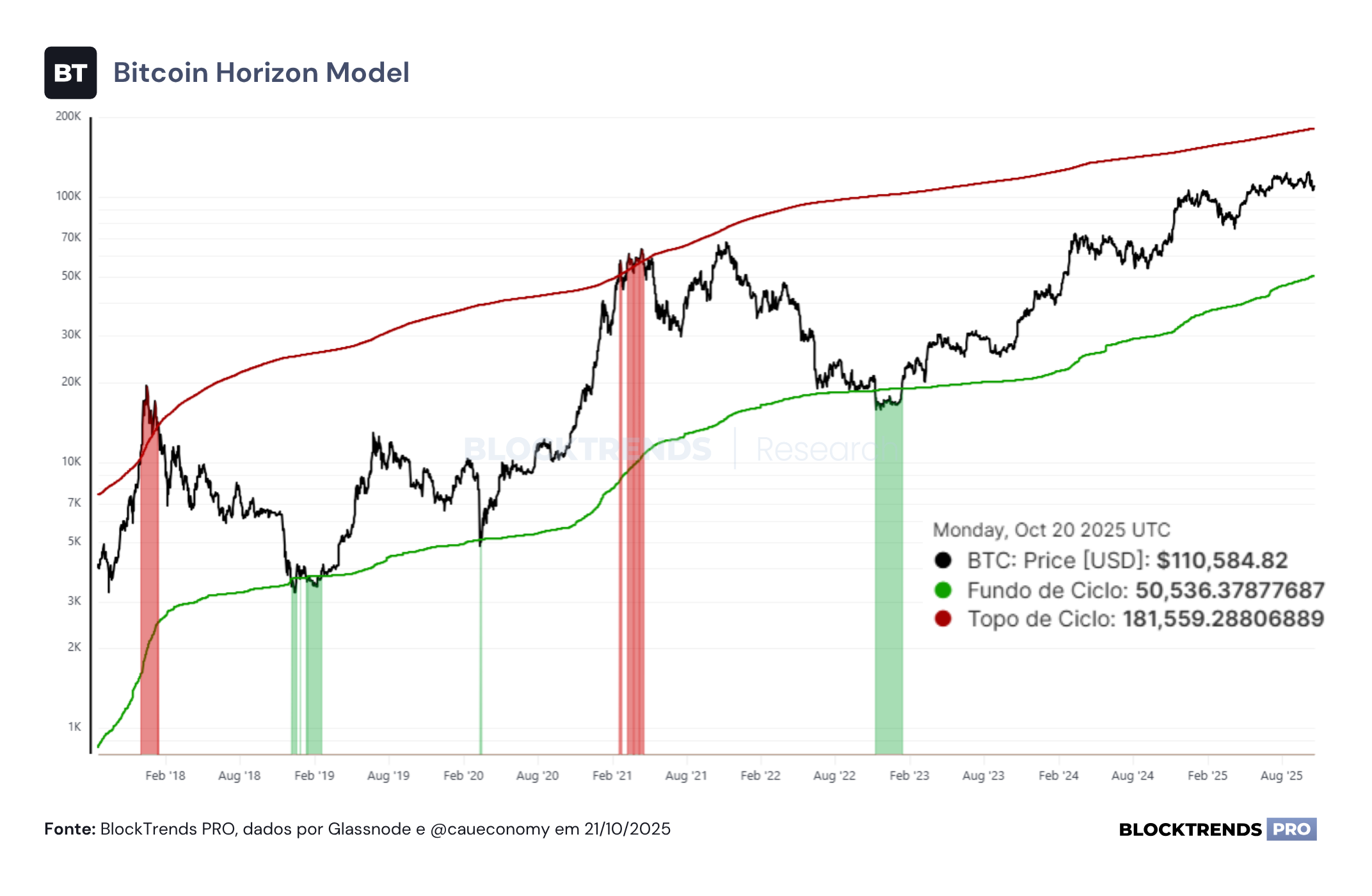

Perspectivas de Mercado de Longo Prazo

Conclusões

O conjunto de evidências — colapso do RRP, estresse no mercado de funding e liquidação do ouro — reforça que o sistema financeiro global entrou no limite operacional do aperto monetário. O Federal Reserve não dispõe mais de margem para continuar reduzindo o balanço sem comprometer a estabilidade do sistema, o que torna o retorno do QE uma questão de tempo. A venda forçada do ouro não representa perda de confiança no metal, mas sim a purga final de liquidez antes de uma nova expansão monetária. Assim como em 2008 e 2020, esse padrão costuma marcar o ponto de inflexão entre escassez e reabertura de crédito.

Para o investidor, o momento exige leitura tática e posicionamento estratégico. O curto prazo segue volátil, com métricas on-chain de curto prazo ainda em fase de desalavancagem, mas o pano de fundo estrutural permanece construtivo. A probabilidade de reversão monetária nos próximos meses cria um ambiente favorável à reprecificação de ativos escassos. O ouro tende a recuperar parte do terreno perdido, mas o Bitcoin, pela sua maior sensibilidade à liquidez global, deve liderar o movimento.

Em termos de posicionamento, a estratégia mais eficiente é de acumulação gradual em ambiente de correção, aproveitando os sinais de capitulação e o enfraquecimento do risco comportamental. O ciclo de aperto está chegando ao fim, e a história mostra que os melhores retornos ocorrem na transição entre a purga de liquidez e o início da reflação monetária. Nesse contexto, o Bitcoin volta a se posicionar como o principal beneficiário do próximo impulso de liquidez global.

#HODL