Resumo

-

👉 A liquidez global está em expansão com crescimento anualizado de 9,7% nos últimos três meses e aumento de US$ 6,7 trilhões no segundo trimestre de 2025;

-

👉 O Federal Reserve tem desempenhado papel central na reversão da contração monetária, sinalizando flexibilização mesmo antes de cortar juros;

-

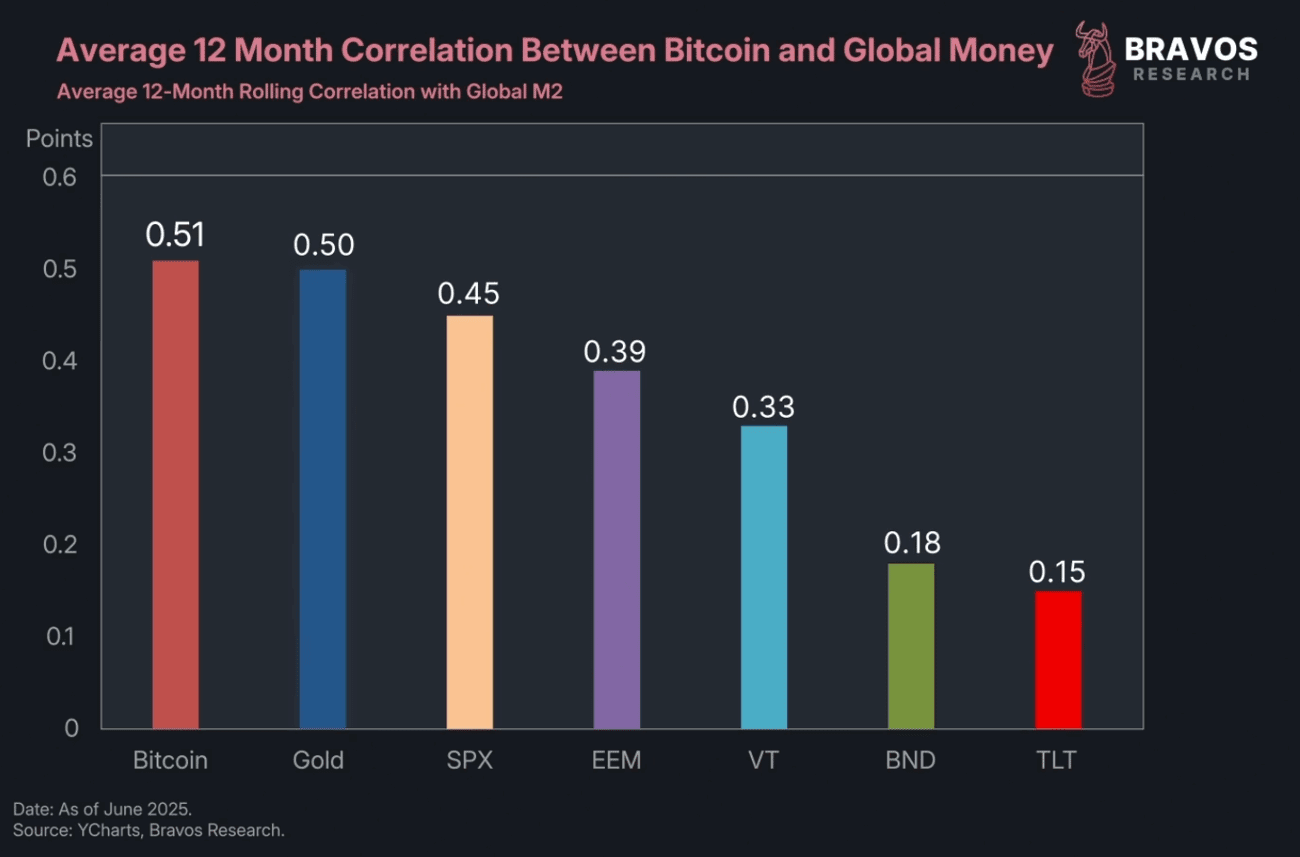

👉 A correlação entre Bitcoin e M2 global atinge 0,51, superando ouro, S&P 500 e títulos de renda fixa, reforçando o Bitcoin como ativo mais sensível à liquidez;

-

👉 O PMI global voltou a subir, sinalizando expansão sincronizada da atividade industrial, o que tende a reforçar o ciclo de crédito e liquidez;

-

👉 A atividade on-chain do Bitcoin segue elevada, com crescimento na demanda por parte de investidores, apesar de correções pontuais de preço;

-

👉 Baleias retomaram o processo de acumulação após breve período de realização de lucros entre 17 e 22 de julho;

-

👉 Holders de longo prazo reduziram reservas em 162 mil BTC, indicando redistribuição típica de fases intermediárias de bull markets;

-

👉 A movimentação de moedas com mais de um ano de inatividade reforça o retorno de participantes antigos e maior convicção institucional;

-

👉 Métricas como SOPR, NUPL e MVRV de curto prazo seguem positivas, indicando manutenção da estrutura de alta;

-

👉 A compressão na volatilidade sugere que o mercado está acumulando energia para um novo movimento direcional;

-

👉 A combinação entre macro favorável, fundamentos on-chain fortes e técnica saudável configura um cenário propício para a continuidade da alta do Bitcoin no médio prazo.

Introdução

Nos últimos meses, o cenário macroeconômico internacional tem passado por transformações relevantes, com impactos diretos sobre os ativos de risco e, em especial, sobre o mercado de criptoativos. Neste relatório, reunimos uma análise aprofundada sobre a dinâmica atual da liquidez global, explorando sua estrutura, mecanismos de transmissão e implicações para o comportamento do Bitcoin.

Combinando dados recentes de atividade econômica, expansão monetária e métricas on-chain, investigamos como esses fatores interagem entre si e moldam o estágio atual do ciclo de mercado. O objetivo é oferecer uma leitura integrada e técnica do ambiente macro e da resposta comportamental dos diferentes agentes dentro da rede Bitcoin, com foco nos sinais extraídos tanto dos fluxos institucionais quanto das movimentações on-chain.

Vamos lá!

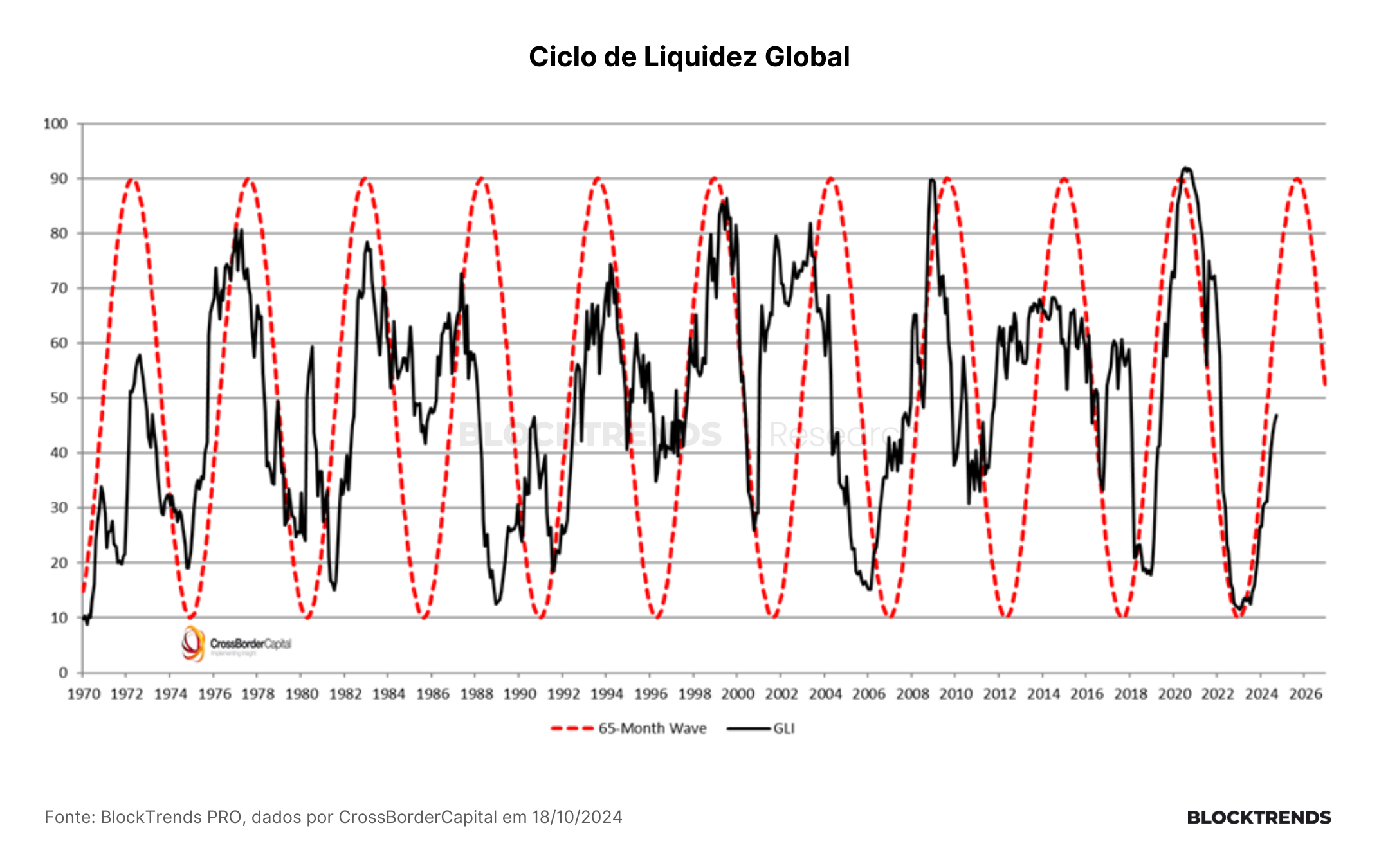

Liquidez Global expande e deve beneficiar o bitcoin

Como já chegamos a mencionar em relatórios anteriores, o Bitcoin segue amplamente beneficiado por um ambiente de expansão de liquidez global. Algo que ainda não mudou. A análise integrada dos componentes da liquidez, atividade econômica e comportamento histórico do preço do Bitcoin em relação à base monetária global M2 reforçam essa tese.

Liquidez, em seu conceito mais robusto, não pode ser reduzida à simples existência de dinheiro em circulação. A definição da CrossBorder Capital, uma das principais casas de research dedicadas ao tema, é mais ampla e assertiva: liquidez é a capacidade dos agentes econômicos acessarem financiamento. Trata-se de uma dinâmica de acessibilidade, não de abundância.

Em outras palavras, o sistema pode estar inundado de dinheiro, mas se este não estiver sendo disponibilizado através de canais funcionais de intermediação financeira, o mercado continua ilíquido. Portanto, liquidez é um fenômeno comportamental, alavancado por confiança, regulação, estrutura de balanço e postura de risco das instituições, algo que também funciona em formato cíclico.

A liquidez global pode ser decomposta em quatro grandes componentes. O primeiro é a liquidez dos bancos centrais, influenciada pela política monetária, operações de mercado aberto, compras de ativos (QE) e outros instrumentos de gestão do balanço. O segundo é o crédito via bancos comerciais, cuja dinâmica depende da capacidade de alavancagem, da regulação prudencial, do apetite ao risco e da qualidade dos ativos em balanço.

Já o terceiro pilar é a liquidez dos mercados de capitais, que inclui emissões primárias, operações secundárias e a própria profundidade dos mercados. O quarto, menos tangível, é o sistema de shadow banking, composto por estruturas não bancárias que oferecem crédito através de instrumentos como FIDCs, CLOs, fundos alavancados e derivativos de crédito.

Dentro desse espectro, o agregado M2 – que engloba moeda em circulação, depósitos à vista e depósitos de curto prazo – é apenas um proxy parcial. Ele reflete o lado mais visível e mensurável da liquidez, mas ignora a complexidade das intermediações e dos fluxos entre jurisdições.

Ainda assim, o M2 global funciona como bom antecedente para os ciclos de ativos de risco, sobretudo quando avaliado com defasagem. A dinâmica é intuitiva: uma expansão coordenada da base monetária aumenta a disponibilidade de capital nos mercados, eleva os preços dos ativos e melhora as condições de financiamento da economia real.

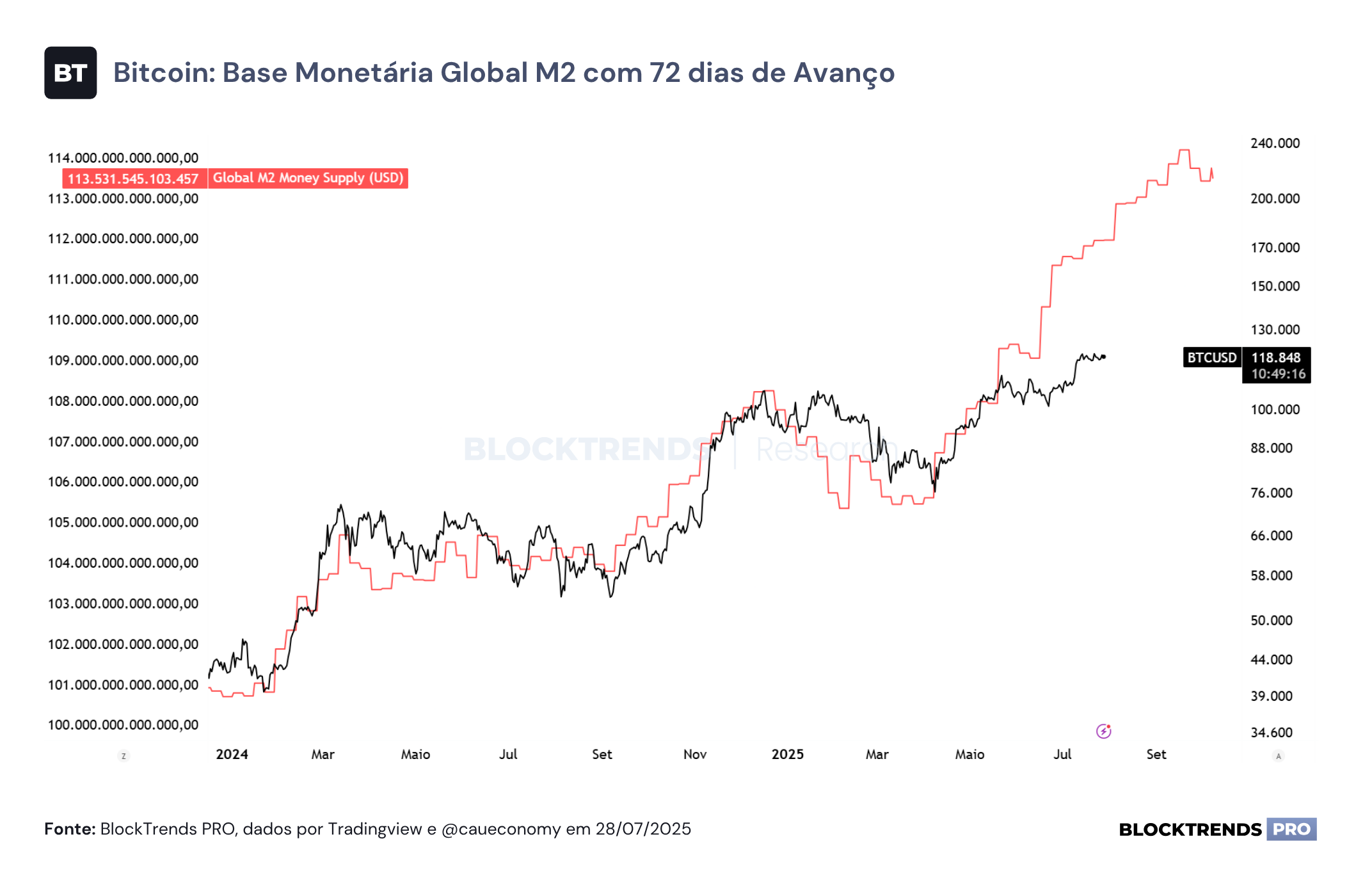

A atual subida na liquidez observada no M2 global está ancorada, em grande parte, na mudança de postura do Federal Reserve. Após o ciclo mais agressivo de aperto monetário desde a década de 1980, iniciado em 2022, o Fed sinalizou estágios de pausa e prepara o terreno para eventual flexibilização. Ainda que não tenha iniciado cortes na taxa básica, a reancoração das expectativas de inflação e a estabilização da curva de juros promovem uma reativação da demanda por crédito e, por consequência, aumento nos agregados monetários.

O Fed, como pivô do sistema financeiro global, impõe direcionalidade à liquidez internacional através do canal de swap cambial, operações de recompra, regulação bancária internacional e seu papel como lastro do sistema de eurodólar (dólar não doméstico, domiciliado em bancos internacionais).

Segundo os dados mais recentes publicados pela CrossBorder Capital, o ritmo anualizado de crescimento da liquidez em 3 meses está atualmente em torno de 9,7%. Em termos interanuais, a expansão da liquidez global atinge cerca de 5,1%. Somente no segundo trimestre de 2025, a liquidez agregada aumentou aproximadamente USD 6,7 trilhões, em comparação com USD 5,0 trilhões no primeiro trimestre do ano. Esses volumes reforçam a tese de que estamos diante de uma inflexão relevante na dinâmica global de financiamento.

O gráfico da base monetária global M2 com defasagem de 72 dias revela um ajuste estatístico interessante: o Bitcoin tende a reagir com algum atraso aos ciclos de liquidez, mas o faz de maneira consistente. A correlação entre M2 global e preço do Bitcoin em janelas móveis de 12 meses atinge 0,51, superior à observada com ouro (0,50), S&P 500 (0,45) e muito acima de ativos de renda fixa como BND (0,18) ou TLT (0,15).

Esses dados reforçam a leitura de que o Bitcoin opera como um ativo altamente sensível à dinâmica de liquidez global, talvez o mais responsivo de todos os ativos de mercado.

Esse comportamento está ancorado na natureza do Bitcoin: um ativo escasso, não soberano e de liquidez global imediata. Em ambientes de expansão de liquidez, investidores alocados em ativos com menor beta têm incentivos a migrar para instrumentos mais voláteis e com maior convexidade de retorno, como o Bitcoin. Além disso, o crescimento da base monetária global também se traduz em deterioração relativa do poder de compra das moedas fiduciárias, o que fortalece o papel do Bitcoin como reserva alternativa de valor.

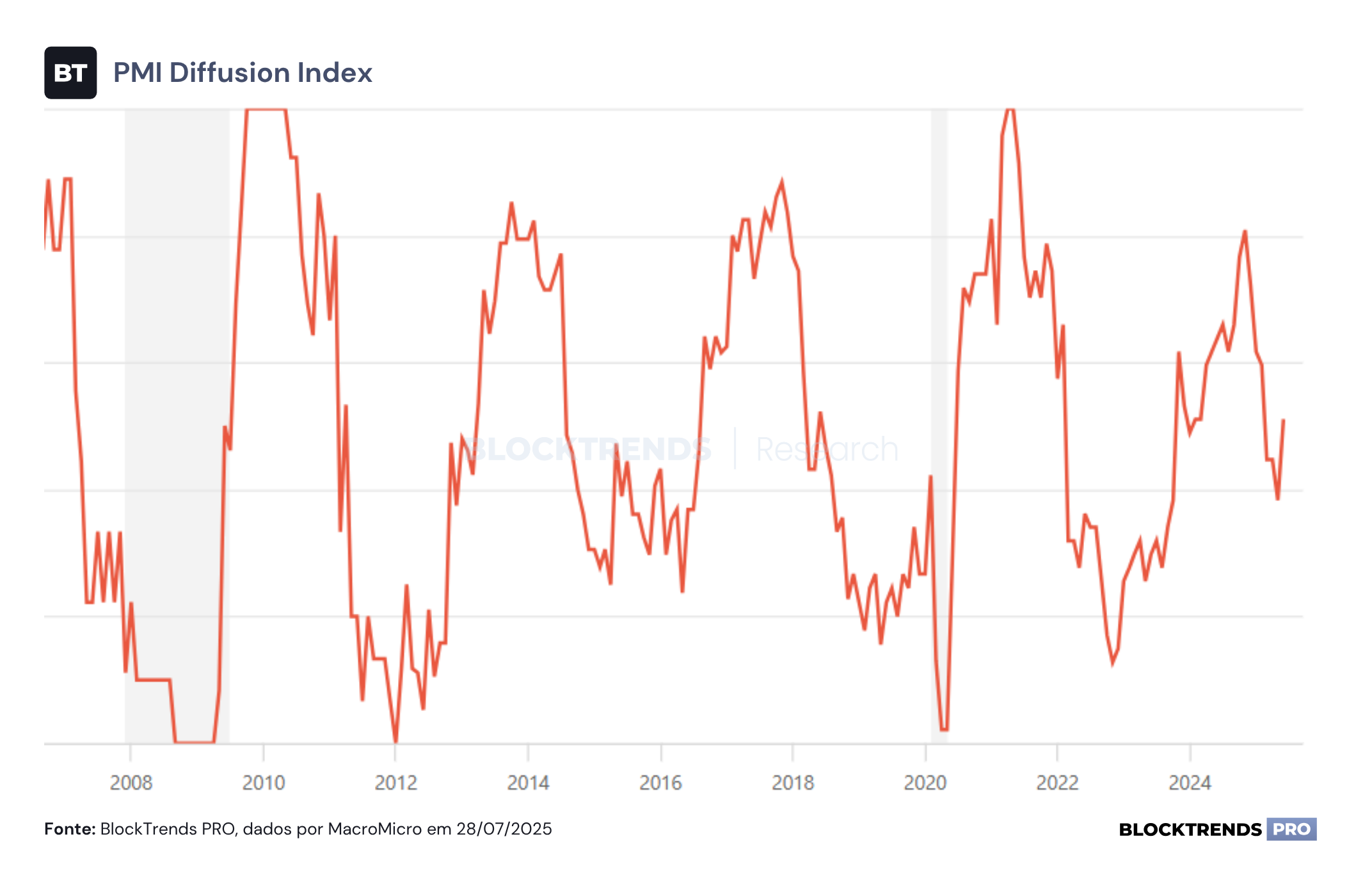

O comportamento da atividade econômica também é um vetor essencial nessa equação. O PMI Diffusion Index, índice de difusão da atividade industrial global, voltou a subir nos últimos meses, sugerindo aceleração sincronizada da produção global. Como a liquidez global precede a atividade, esse dado também corrobora a tese de que estamos em fase intermediária de um ciclo de reexpansão monetária, o que tende a favorecer ativos de risco como o Bitcoin. A aceleração da atividade tende a reforçar o apetite por crédito, estimular o uso de instrumentos financeiros e ampliar ainda mais os agregados monetários.

Por fim, a análise da variação anual (YoY) do M2 global mostra que, após a contração severa de 2022 e 2023, a base monetária voltou a crescer de forma consistente. Isso sinaliza que os mecanismos de transmissão da liquidez estão em pleno funcionamento. Em um mundo onde as taxas reais começam a recuar e os balanços dos bancos centrais se estabilizam, a tendência é que essa dinâmica se intensifique.

Bitcoin, como ativo global, escasso e altamente sensível à liquidez, permanece um dos principais beneficiários dessa reestruturação macroeconômica. O alinhamento entre expansão de liquidez, retomada de atividade e reprecificação de ativos fortalece a tese estrutural já abordada nos relatórios anteriores, de valorização do Bitcoin nos próximos meses.

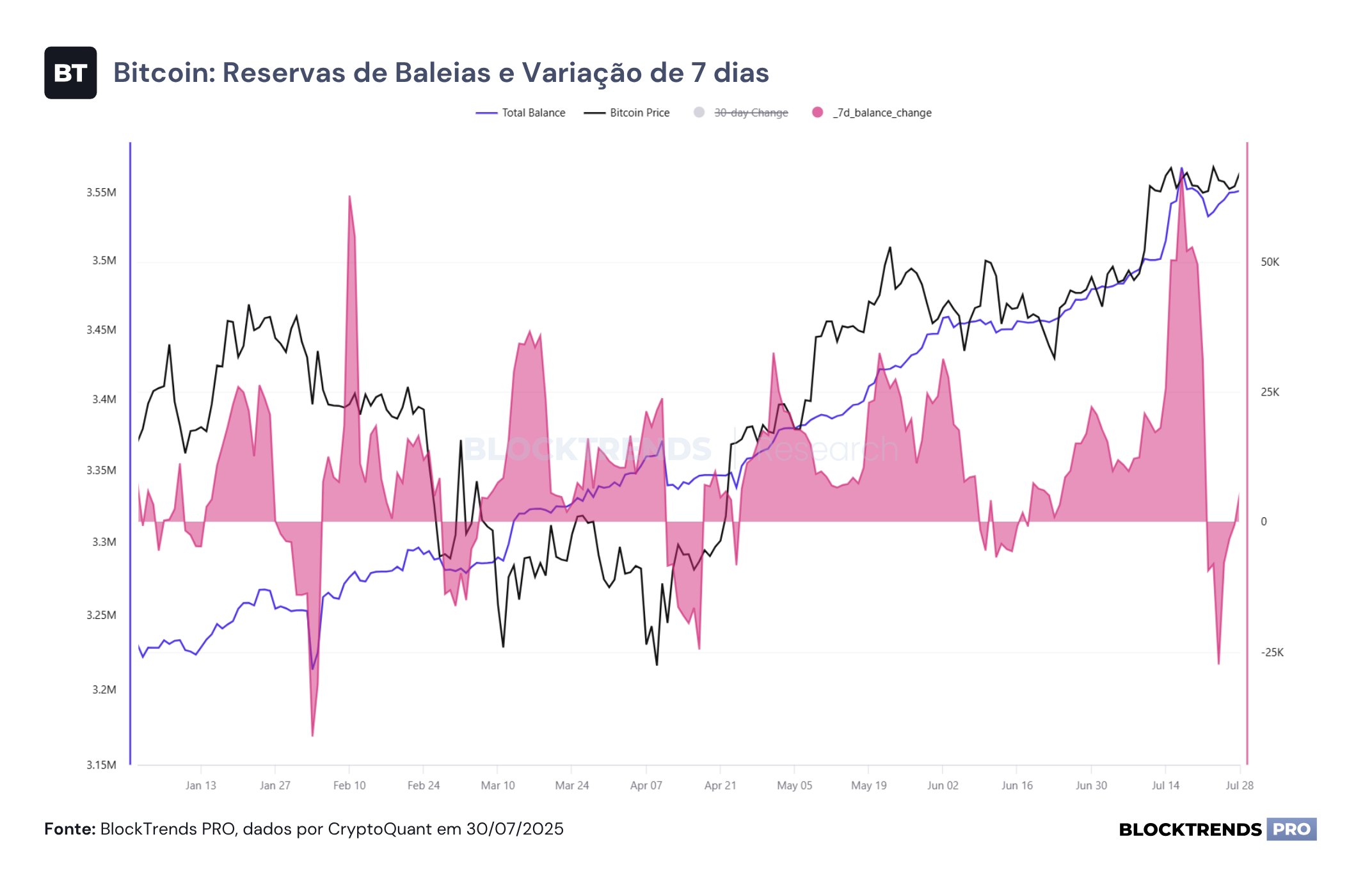

Atividade on-chain permanece alta e vendas de baleias não afetam o mercado

O recente aumento de liquidez no sistema global, que detalhamos anteriormente, não só tem sustentado os preços dos ativos de risco, como o Bitcoin, mas também impulsionado uma nova fase de acumulação institucional na rede. Embora tenhamos observado uma breve fase de distribuição no período entre 17 e 22 de julho, provocada principalmente pela realização de lucros de participantes antigos, esse movimento se mostrou pontual.

Nos últimos 7 dias, as reservas dos grandes investidores voltaram a crescer de forma consistente, sinalizando uma reversão no comportamento de distribuição e retomada no processo de acumulação.

Esse tipo de dinâmica não é incomum. A última queda relevante nas reservas das baleias da rede Bitcoin ocorreu no início de junho, coincidindo com uma das principais correções de preço do trimestre.

Esse comportamento sugere que, em momentos de realização de lucro, as baleias tendem a reduzir marginalmente sua exposição, aproveitando topos locais e liquidez pontual para executar vendas sem pressionar o mercado. O importante é notar que, mesmo após essas distribuições pontuais, o saldo tende a se recuperar rapidamente, como está ocorrendo agora.

No que diz respeito aos holders de longo prazo (LTHs), também observamos um fenômeno relevante. As reservas desses investidores, definidos por manterem bitcoins inativos por mais de 155 dias, caíram em aproximadamente 162 mil BTC nos últimos 30 dias. Esse dado pode parecer preocupante à primeira vista, mas é, na verdade, característico de fases de alta mais madura dentro dos ciclos.

Histórica e estatisticamente, esses períodos coincidem com realização de lucros por parte de investidores que acumularam em preços baixos e voltam a participar do mercado apenas quando os níveis de precificação superam médias de custo relevantes.

A redução nas reservas de LTHs sinaliza o retorno da atividade de participantes imóveis, um comportamento observado em momentos de forte valorização. Esse é um padrão que se repete nos ciclos anteriores e que geralmente antecede fases de valorização acelerada. Em termos comportamentais, trata-se de uma redistribuição de oferta dos detentores antigos para uma nova geração de participantes, muitas vezes institucionais ou fundos que aguardavam sinais de confirmação para iniciar suas posições.

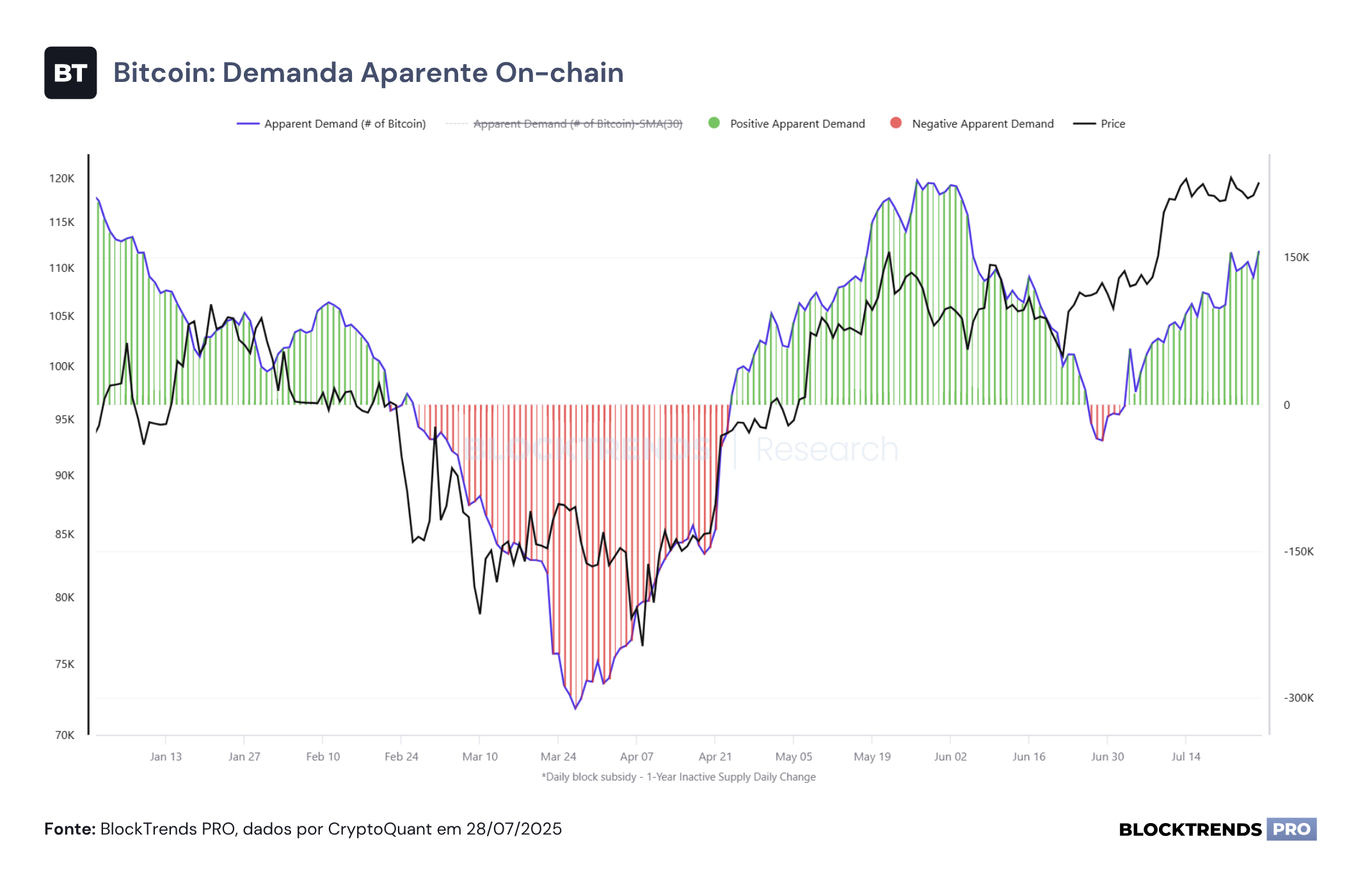

Outro ponto relevante está na análise da demanda on-chain. Mesmo com a desaceleração no ritmo de alta dos preços, os volumes de transação na rede permanecem elevados e a demanda por bitcoins continua crescendo.

A movimentação de moedas com mais de um ano de inatividade é uma das métricas que mais reforçam esse ponto, pois indica que holders antigos estão voltando a interagir com a rede não apenas para vender, mas também para transferir ou reorganizar suas carteiras, o que frequentemente ocorre em períodos de maior convicção institucional.

Esse crescimento da demanda estrutural mesmo em meio a realizações e correções pontuais é o que diferencia fases de distribuição saudáveis de reversões de tendência. A combinação entre liquidez crescente, redistribuição de oferta entre gerações de participantes e manutenção de alta demanda on-chain é o tipo de ambiente que costuma sustentar os rallys mais consistentes do Bitcoin.

Ainda que haja espaço para correções de curtíssimo prazo, como já observamos em julho, não vemos ainda sinais claros de exaustão da tendência de alta. As métricas de risco de curto prazo seguem controladas, mesmo com os elevados níveis de realização de lucro. Isso reforça a leitura de que, salvo um evento de liquidez exógeno, a estrutura macro e on-chain permanece construtiva para o Bitcoin.

Estrutura de Ciclo de Curto Prazo

O Painel de Risco de Curto Prazo do BlockTrends PRO mantém leitura favorável para o preço do Bitcoin, com todos os indicadores principais sustentando sinais positivos. O Realized Price das moedas com menos de 1 mês segue abaixo do preço de mercado, reforçando o bull signal iniciado em meados de junho. A continuidade desse cruzamento reflete o domínio da força compradora no curto prazo.

O preço do Bitcoin está em US$ 118.102, com a média do Realized Price <1M em US$ 116.538. O cruzamento permanece ativo por mais de 30 dias consecutivos — uma característica comum em fases de aceleração da tendência de alta.

Nas métricas on-chain:

STH-SOPR (7DMA) está em 1,0063, sustentando leitura positiva, ainda que com leve recuo em relação aos dias anteriores. O indicador segue acima de 1 desde o início de julho, sinalizando que as saídas continuam em lucro, mesmo com pequenas realizações. A linha azul segue acima da média e em estrutura ascendente, embora sem aceleração nas últimas sessões.

STH-NUPL registra 0,0553, ainda na zona de otimismo moderado. A tendência de topos e fundos ascendentes segue válida, com o mercado aos poucos reconstruindo o sentimento positivo. A linha azul do indicador mostra estabilização, com viés altista suave.

STH-MVRV chegou a 1,1255, o maior patamar desde o início de maio. A trajetória de recuperação está intacta, com a linha azul acima da média e respeitando o padrão técnico de retomada — caracterizado por topos e fundos ascendentes. A zona atual indica lucros crescentes para os detentores de curto prazo.

Volatilidade de 30 dias segue comprimida e dentro de uma zona de squeeze. O modelo de volatilidade reforça que o mercado está acumulando energia para um novo movimento direcional. Até o momento, não houve reversão clara, e o contexto macro e on-chain favorece continuidade da tendência de alta.

Resumo das métricas principais:

- Realized Price <1M: cruzamento positivo ativo – bull signal mantido;

- SOPR STH (7DMA): 1,0063 – positivo, ainda em estrutura de lucros;

- NUPL STH: 0,0553 – otimismo leve, com estrutura ascendente;

- MVRV STH: 1,1255 – em valorização, com lucros não realizados crescentes;

- Volatilidade: compressão ativa – setup clássico para rompimentos futuros.

Dada a combinação de força estrutural nos indicadores e o posicionamento técnico do preço, a configuração atual favorece manutenção ou aumento controlado da exposição, respeitando a compressão de volatilidade e a ausência de sinais de exaustão no curto prazo. O mercado segue construindo um novo impulso de alta de forma consistente.

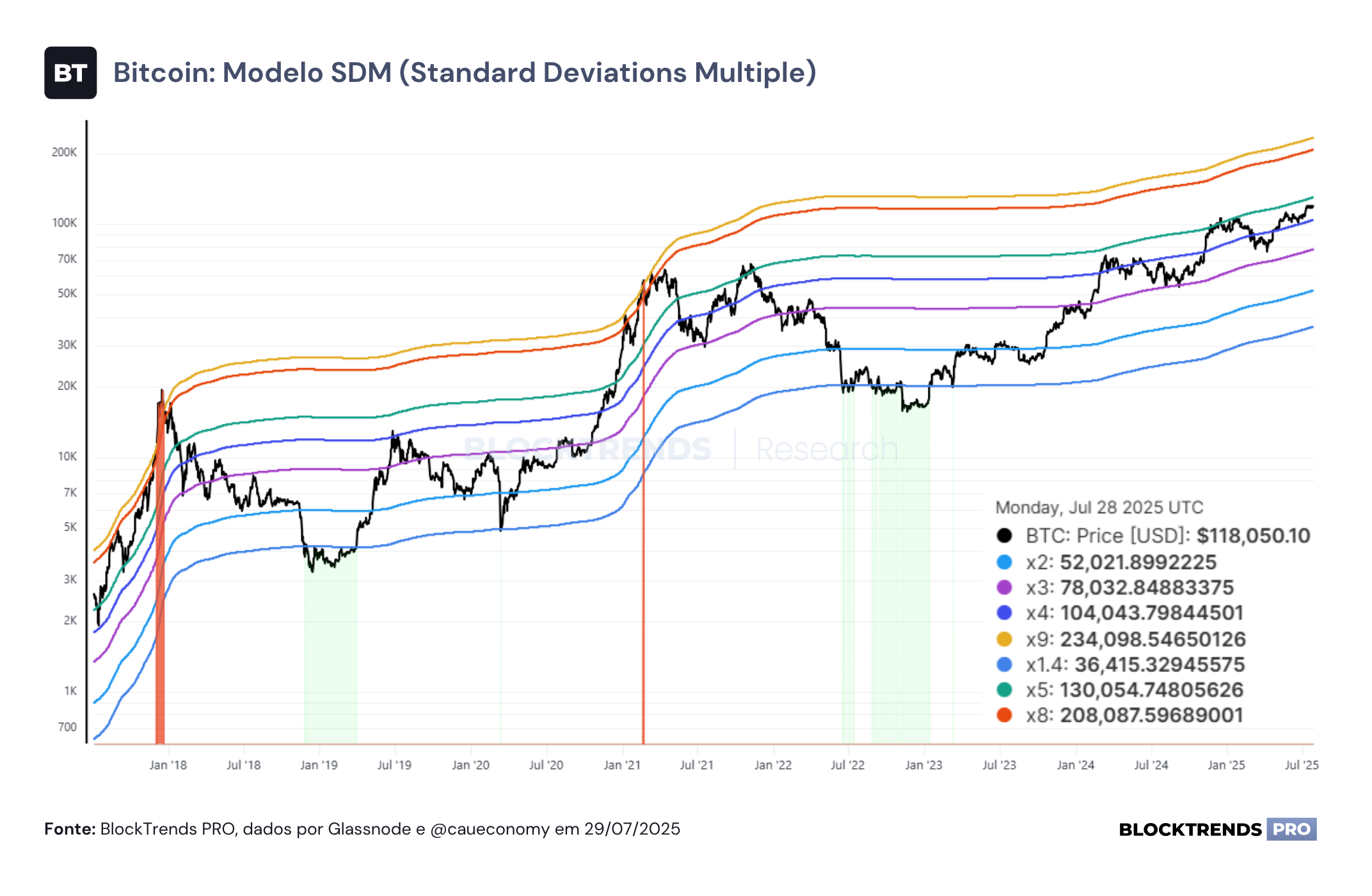

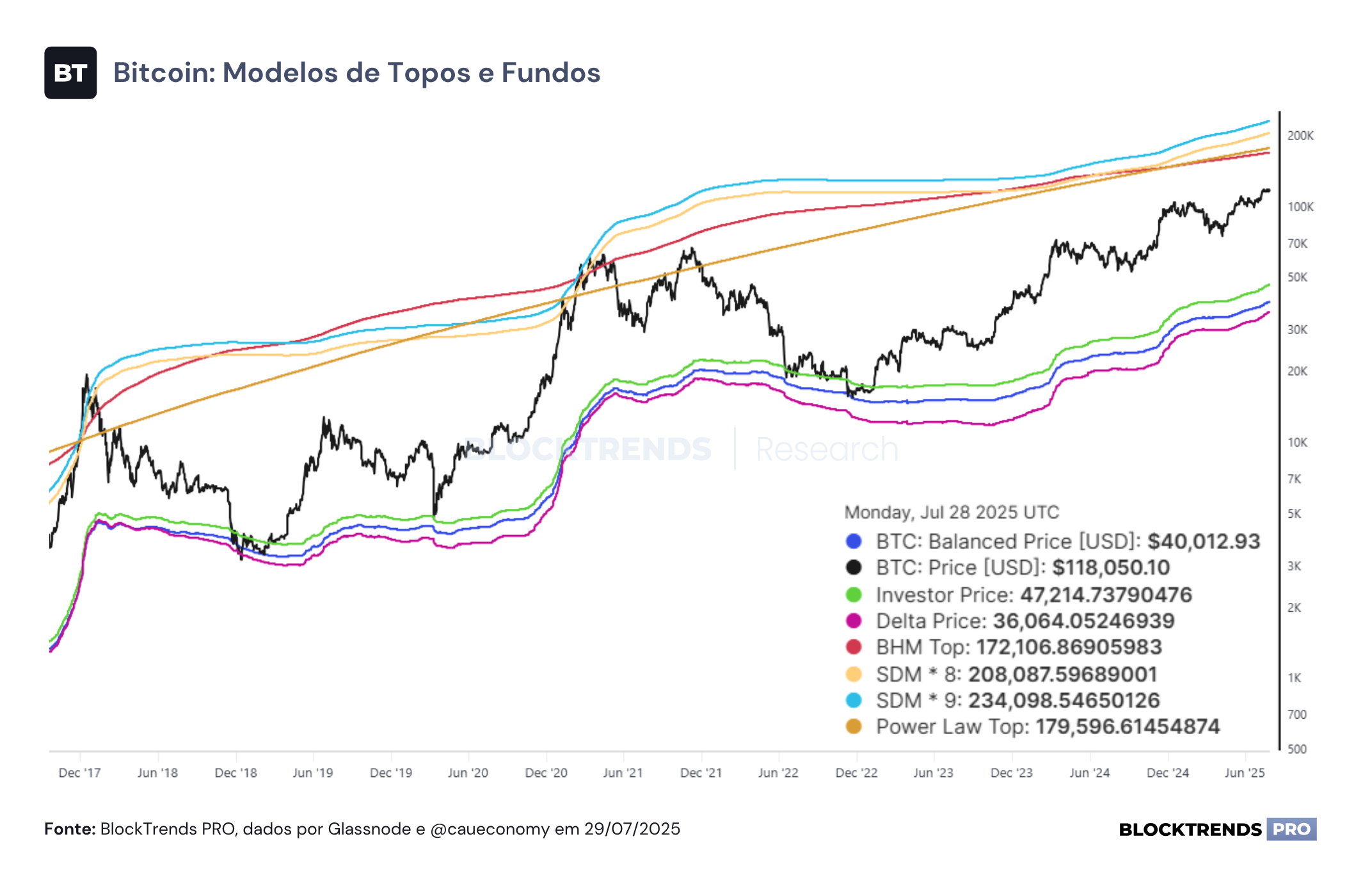

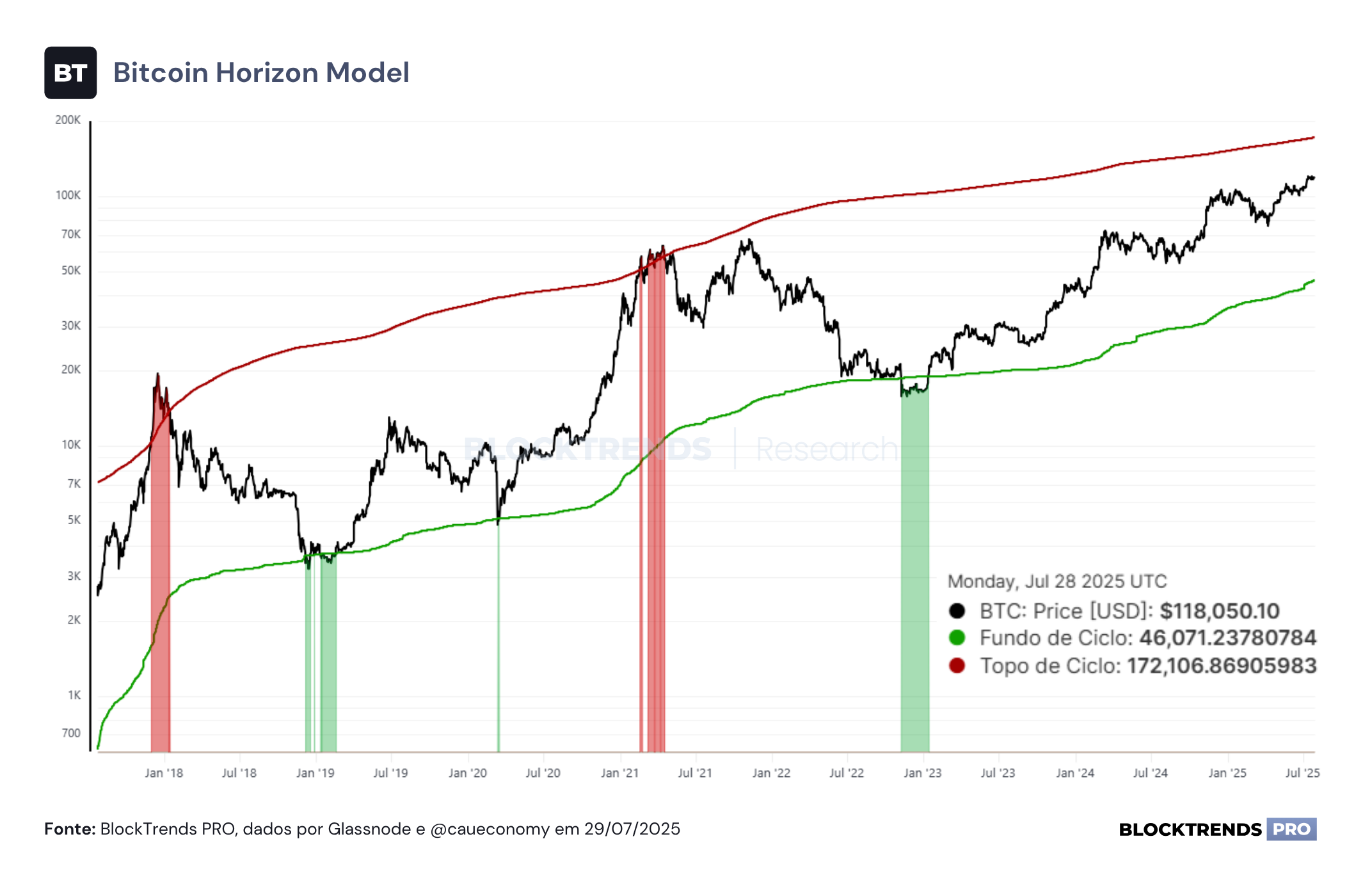

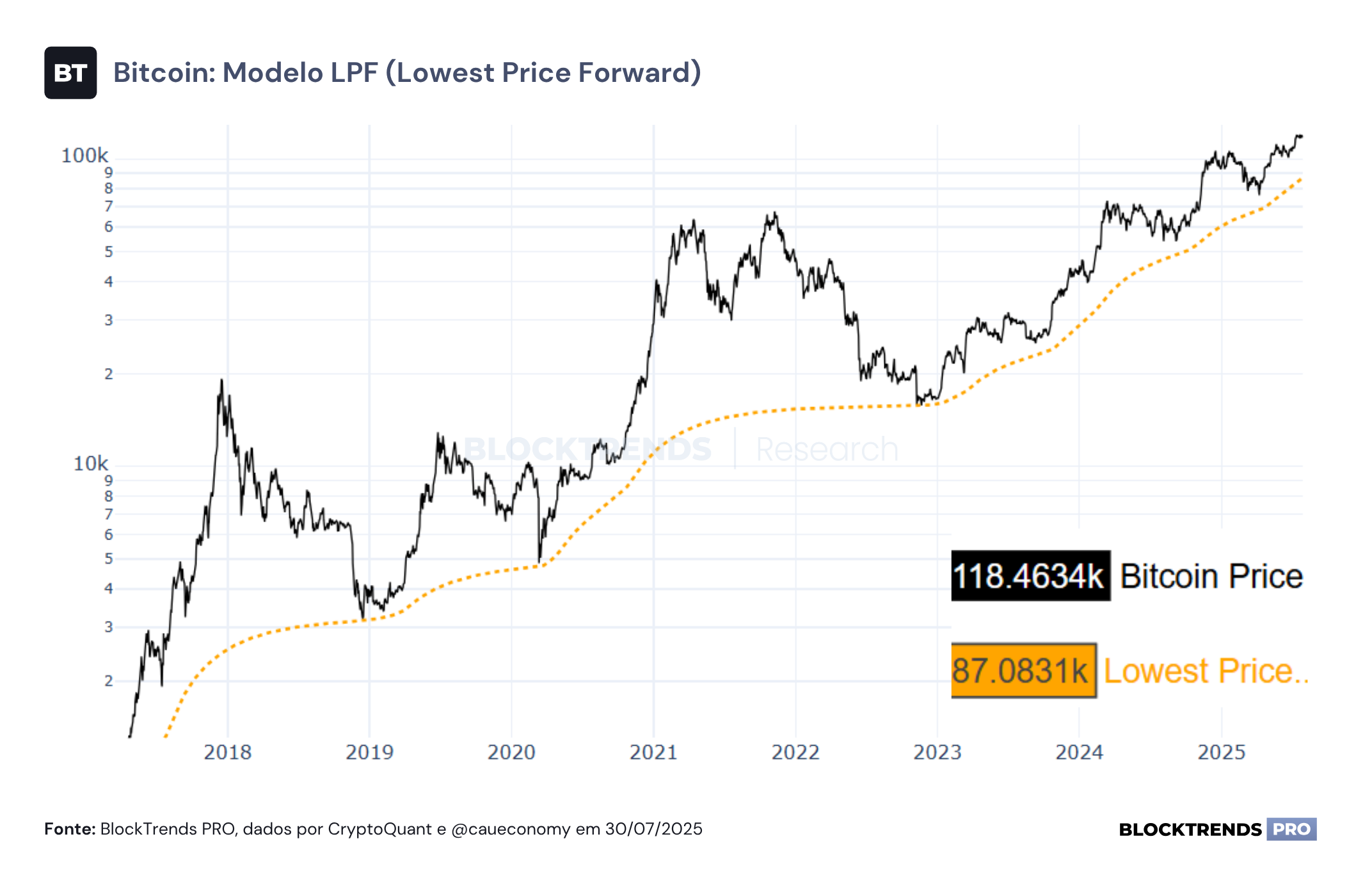

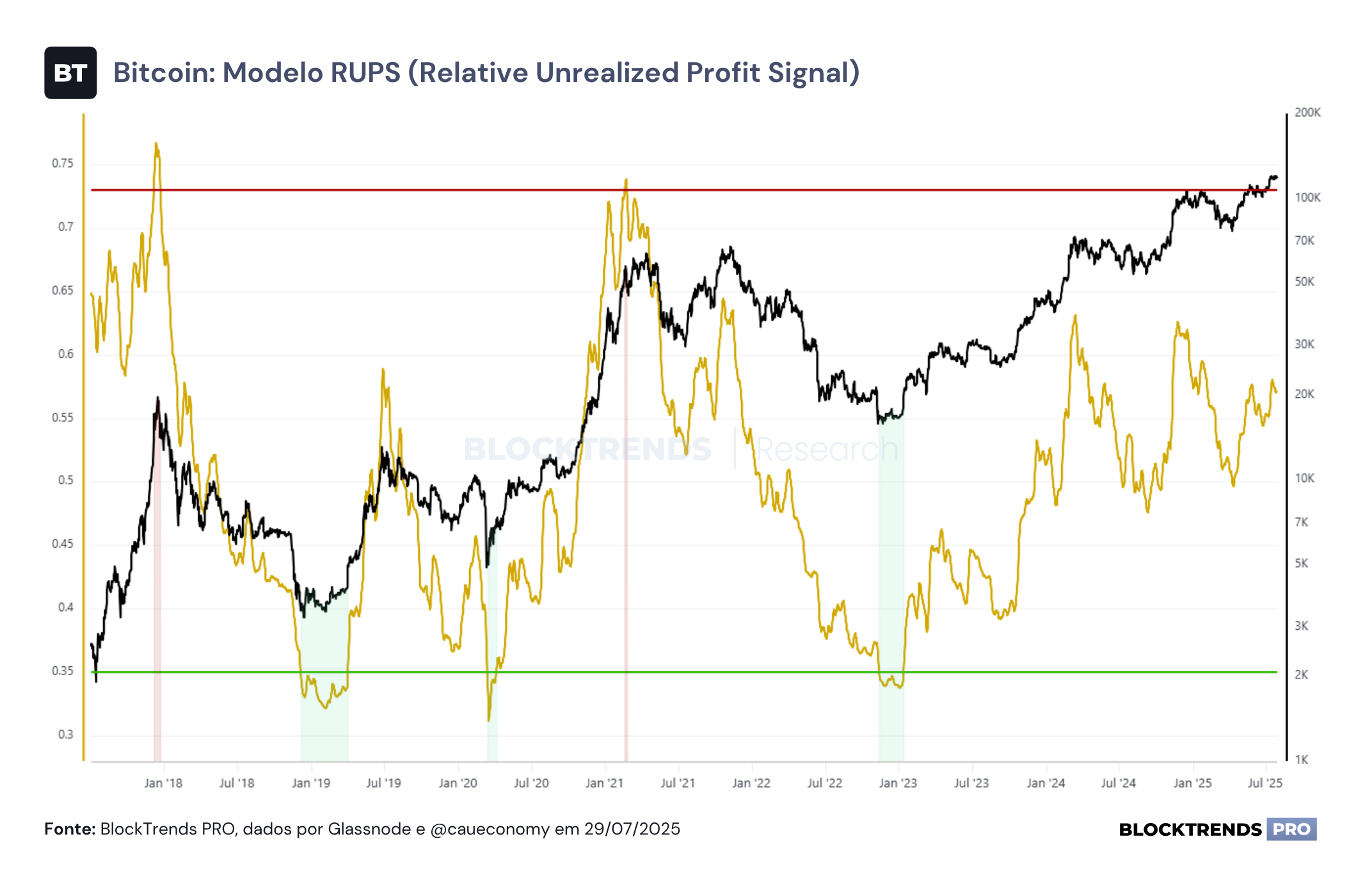

Estrutura de Ciclo de Longo Prazo

Conclusões

O ambiente de liquidez global segue em expansão, com crescimento expressivo dos agregados monetários, retomada na atividade econômica e inflexão clara nas posturas dos principais bancos centrais. Essa combinação fortalece a tese de valorização estrutural do Bitcoin, que historicamente se mostra o ativo mais sensível à liquidez entre os grandes mercados.

Além disso, os dados on-chain reforçam esse cenário, com retomada da acumulação por parte de grandes investidores, redistribuição saudável de oferta por holders de longo prazo e manutenção da demanda em patamares elevados. Mesmo com realização de lucros recente, não há sinais de exaustão da tendência. Pelo contrário, os indicadores técnicos e comportamentais apontam para continuidade do ciclo de alta, sustentado tanto pela macro global quanto pela microeconomia do próprio protocolo Bitcoin.

Nesse contexto, a convergência entre expansão de liquidez, fundamentos on-chain e estrutura técnica favorável cria um dos cenários mais assimétricos dos últimos ciclos para a continuação da valorização do Bitcoin no curto e médio prazo.

#HODL