Resumo

- 👉 Apenas 7 empresas públicas com Bitcoin no balanço já acumulam mais de 653.000 BTC, com market cap superior a US$ 120 bilhões;

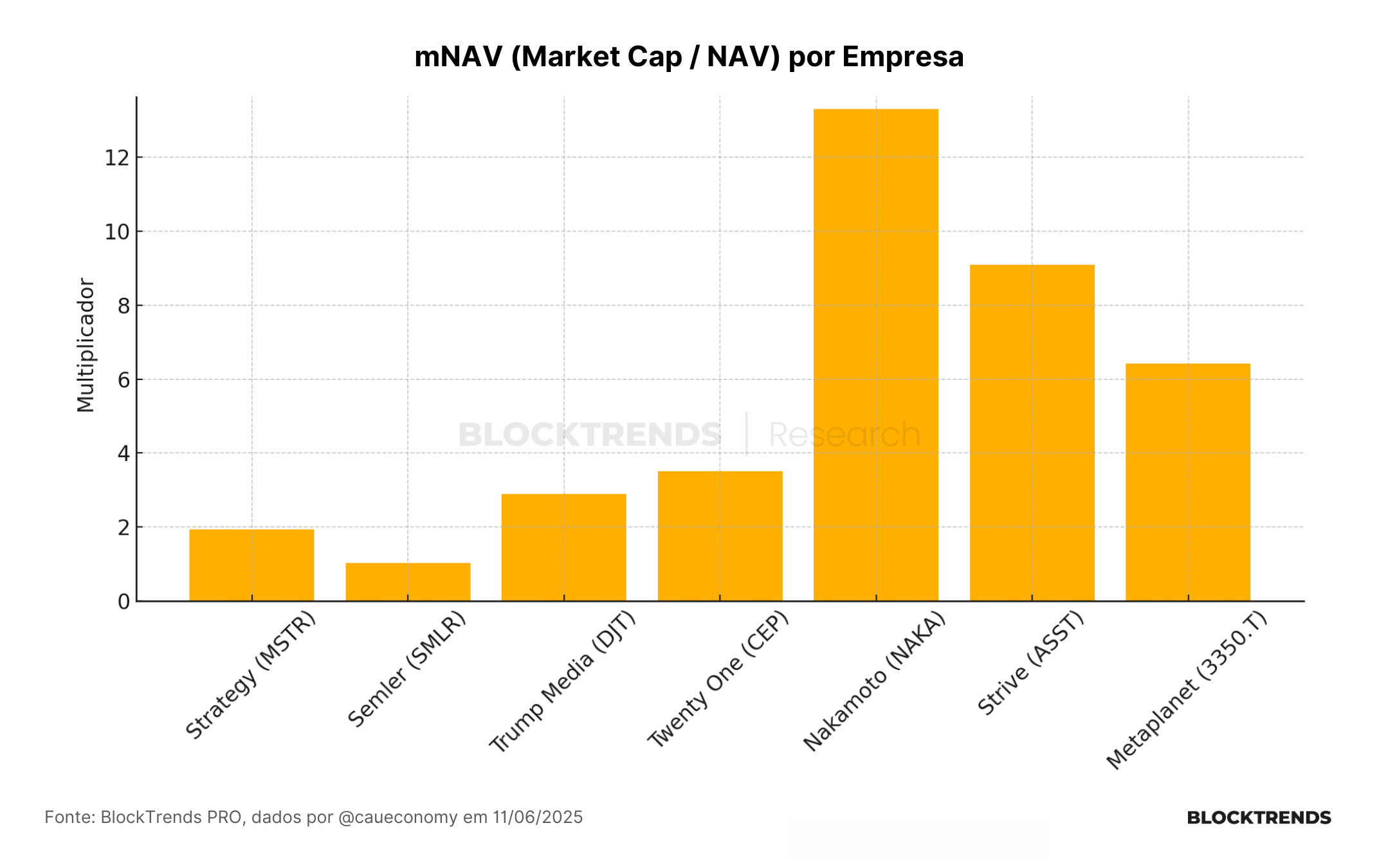

- 👉 Strategy (ex-MicroStrategy) lidera com 582.000 BTC, financiados via dívida e emissão de ações, com modelo de alavancagem baseado na valorização do BTC;

- 👉 O ciclo de captação da Strategy depende da alta do BTC e da disposição do mercado em financiar novas emissões;

- 👉 O Altman Z-score da Strategy é de 1,05, indicando risco elevado de insolvência em cenários adversos;

- 👉 Semler Scientific alocou 4.449 BTC, com retorno de 152% YTD, mas opera com estrutura conservadora e prêmio quase nulo sobre o NAV;

- 👉 Trump Media detém 22.308 BTC com US$ 700 milhões em caixa, mas apresenta risco político e governança frágil;

- 👉 Twenty One acumulou 4.812 BTC e funciona como um ETF não regulado, com market cap 3,5x maior que o NAV;

- 👉 Nakamoto (NAKA) opera com 6.827 BTC e prêmio especulativo de 13x o NAV, sem operação real nem geração de caixa;

- 👉 Strive tem 7.212 BTC e atrai investidores com narrativa ideológica, mas depende de múltiplos altos e emissões contínuas;

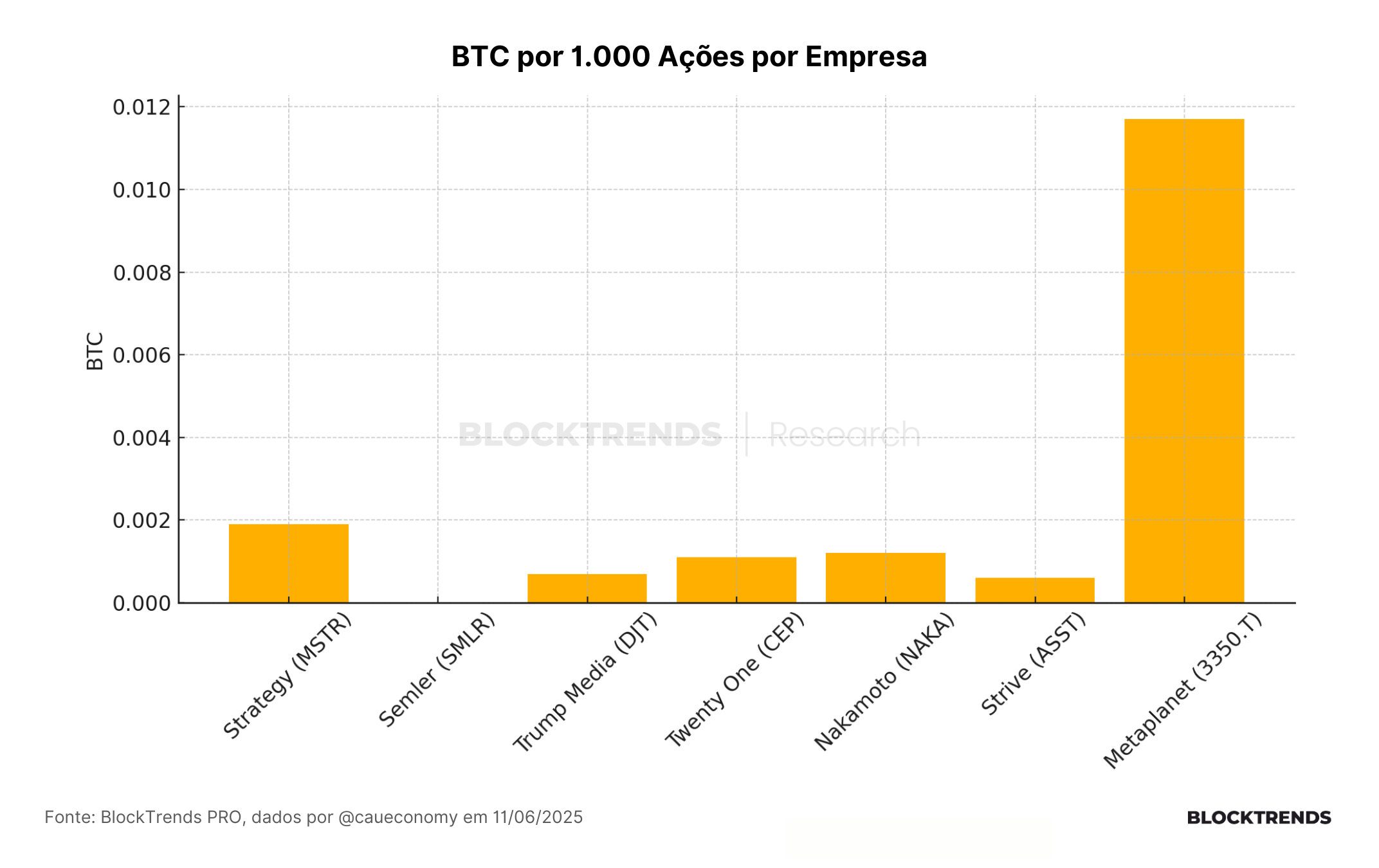

- 👉 Metaplanet, no Japão, detém 8.888 BTC com dívida de US$ 83 milhões, market cap de US$ 6,19 bilhões e retorno de 7.763% desde a adoção do BTC;

- 👉 Empresas estão redefinindo a estrutura de capital corporativo ao substituir ativos tradicionais por BTC como colateral estratégico;

- 👉 A pressão compradora gerada por essas companhias cria uma demanda constante e estrutural por Bitcoin;

- 👉O sucesso desse modelo pode levar mais empresas a imitarem, transformando o BTC em ativo-chave de entesouramento global;

- 👉 A dinâmica de preço do Bitcoin tende a se tornar cada vez mais atrelada ao comportamento de tesourarias corporativas alavancadas;

- 👉 Esse movimento representa uma reengenharia nas finanças corporativas, com potencial de institucionalizar a escassez do BTC como ativo global.

Introdução

Desde que a MicroStrategy iniciou seu histórico processo de compra de Bitcoin em 2020, esse comportamento já ultrapassou a esfera de uma decisão isolada de tesouraria. Hoje, vemos grandes companhias listadas — incluindo a própria MicroStrategy (agora rebatizada como Strategy), Semler Scientific, Trump Media, Strive, Nakamoto, Twenty One e Metaplanet— mobilizando dívidas e capital para adicionar milhares de Bitcoins aos seus balanços.

Para o investidor, isso representa uma evolução radical: empresas públicas se transformando em veículos de aceleração do mercado do bitcoin.

Com mais de 653 000 BTC acumulados e um valor total de mercado que supera os US$ 120 bilhões, essas empresas estão totalmente imbricadas na dinâmica de oferta e demanda do Bitcoin. O fenômeno é de larga escala: os US$ 76 bilhões em prêmios pagos pelo mercado por ativos corporativos expostos a BTC equivalem a 56% do AUM dos ETFs spot nos EUA e a 169% de todo fluxo líquido recebido por esses ETFs desde 2024.

A alocação corporativa se tornou mais importante que os ETFs e fluxos institucionais convencionais, mas podemos ainda estar no começo dessa tendência e iremos detalhar tudo no relatório de hoje.

Vamos lá!

Bitcoin no balanço, demanda passiva e o caso Strategy

A análise da Strategy deve ser entendida como um estudo de caso de como uma empresa listada pode se transformar, na prática, em um proxy corporativo de Bitcoin. Este modelo, hoje imitado por diversas outras companhias, combina estrutura de capital alavancada, narrativa de reserva de valor e acesso a mercados públicos para financiar uma posição de longo prazo em BTC.

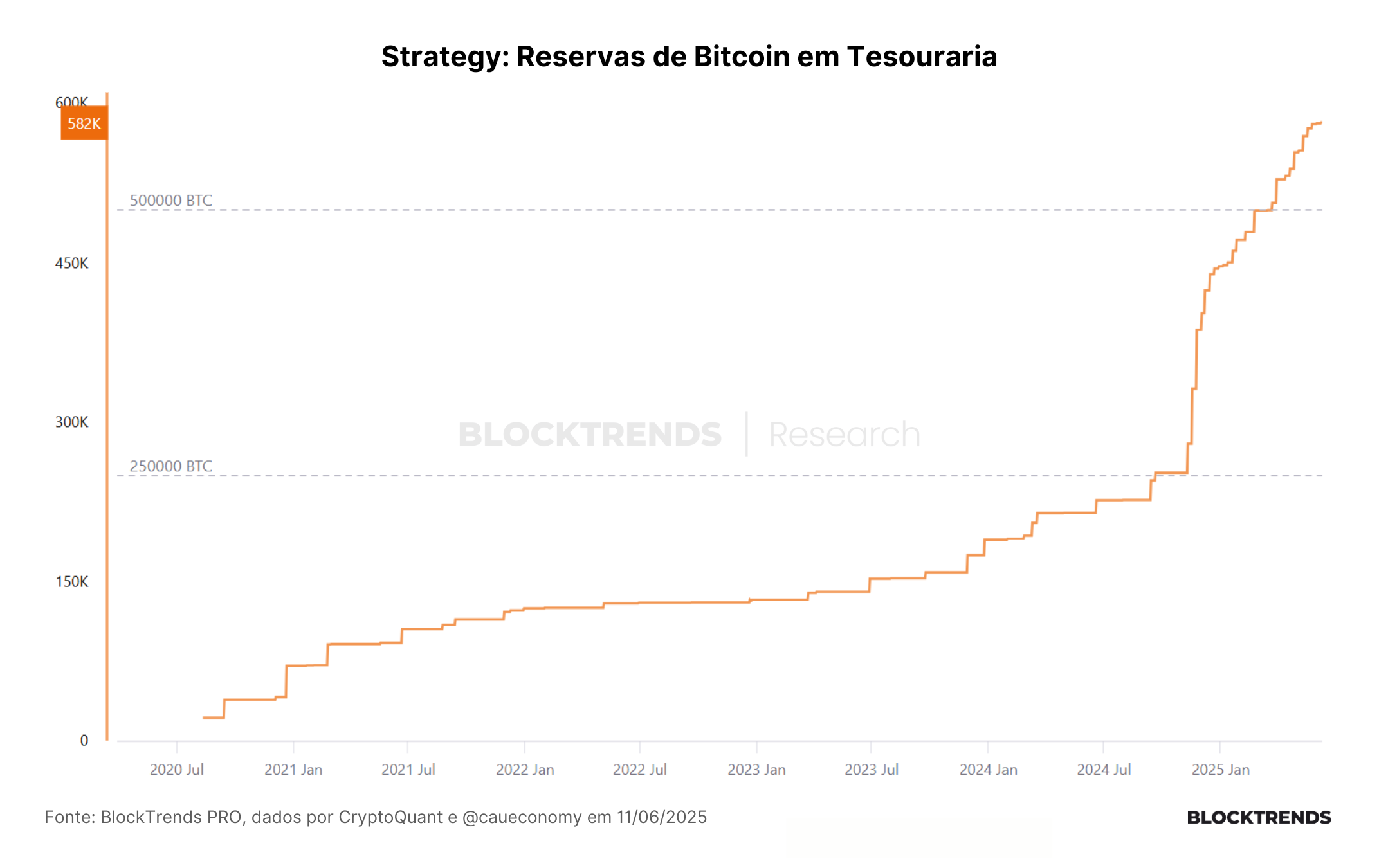

A Strategy permanece como a principal referência entre as empresas que adotaram o Bitcoin como principal ativo de balanço. Em junho de 2025, a companhia detém aproximadamente 582.000 BTC, avaliados em mais de US$ 61 bilhões, tornando-se a maior entidade corporativa detentora de Bitcoin no mundo.

Essa posição foi construída principalmente por meio da emissão de dívida conversível e ações preferenciais, com diversos ciclos de captação nos últimos 4 anos. Recentemente, a companhia levantou cerca de US$ 800 milhões adicionais via ofertas secundárias, com o objetivo explícito de adquirir mais BTC. O modelo de financiamento tem se tornado cada vez mais sofisticado e agressivo — com alavancagem indireta embutida na estrutura de capital.

Apesar da valorização do Bitcoin, o modelo da Strategy é altamente dependente da capacidade de se financiar no mercado de capitais. A empresa realizou diversas rodadas de emissão de notas conversíveis e ações preferenciais desde 2020, somando bilhões de dólares em captação, grande parte usada para adquirir BTC.

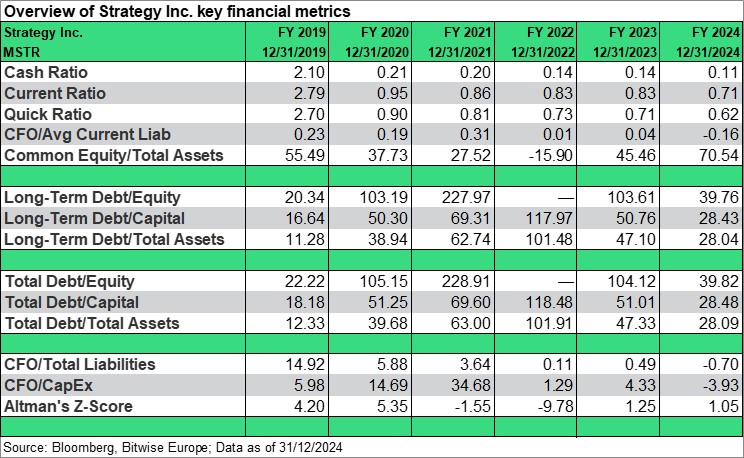

O eventual problema reside na sustentabilidade desse modelo em cenários de menor apetite por risco. No final de 2024, a MicroStrategy operava com caixa de apenas US$ 38 milhões, frente a passivos de curto prazo superiores a US$ 117 milhões, uma diferença preocupante.

Embora tenha levantado cerca de US$ 800 milhões adicionais via ofertas secundárias no primeiro semestre de 2025, a companhia segue altamente exposta ao humor do mercado secundário. Caso os investidores reduzam sua disposição de financiar novas emissões — seja por aumento das taxas de juros, ciclos de baixa do BTC ou maior percepção de risco —, a empresa pode enfrentar dificuldades para honrar compromissos ou financiar novas compras.

Além disso, a liquidez dos papéis da MSTR torna-se crítica: quedas abruptas no preço da ação podem limitar ou inviabilizar novas captações, interrompendo o ciclo virtuoso de emissão-compra-reprecificação. O risco é amplificado pelo fato de que boa parte da dívida tem cláusulas de conversibilidade que dependem diretamente do preço de mercado da ação.

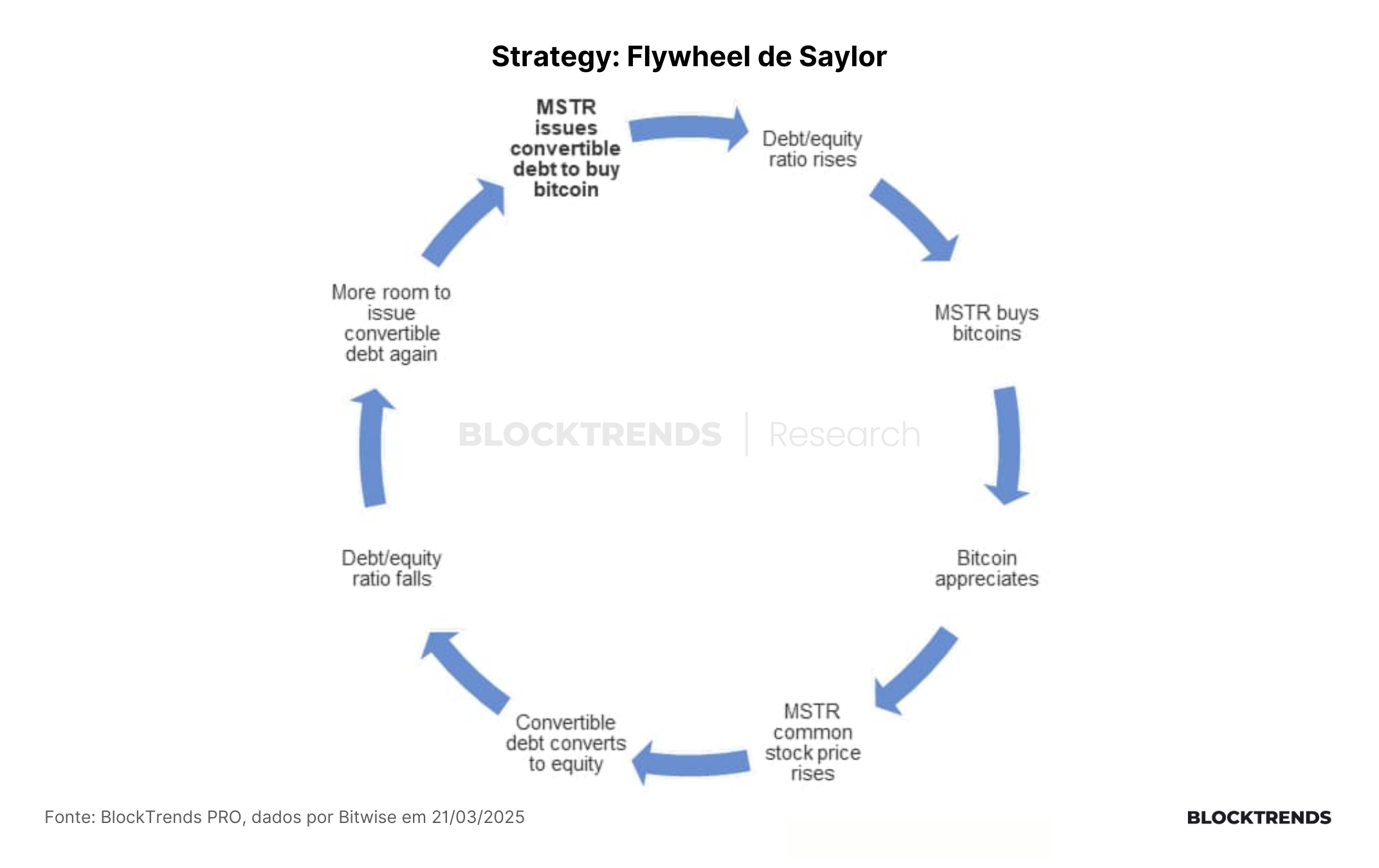

A base operacional da Strategy é construída sobre um mecanismo de retroalimentação financeira altamente sofisticado, descrito por muitos analistas como o “flywheel de Saylor”. Esse ciclo segue um padrão recorrente, ilustrado por um diagrama amplamente citado que descreve as fases sucessivas:

- A empresa emite dívida conversível com o objetivo específico de comprar Bitcoin.

- Isso eleva sua relação dívida/patrimônio, pois os BTC ainda não se valorizaram.

- Com a compra de BTC e posterior valorização do ativo, o NAV da empresa aumenta.

- A percepção de valor leva a uma elevação do preço das ações da Strategy.

- Como parte da dívida é conversível, ela começa a se transformar em equity, reduzindo a alavancagem.

- A relação dívida/patrimônio então melhora, abrindo espaço para novas emissões de dívida.

- Com esse novo espaço de captação, a empresa reinicia o ciclo com nova emissão para comprar mais BTC.

Esse modelo cria um mecanismo quase perpétuo de captação e valorização, desde que duas condições sejam atendidas: (1) o preço do Bitcoin continue subindo ou ao menos estável, e (2) o mercado continue disposto a absorver novas emissões, tanto de dívida quanto de ações. Quando essas condições são cumpridas, o sistema funciona como um amplificador do preço do BTC e do valor da própria empresa.

No entanto, qualquer ruptura nesse ciclo — seja pela desvalorização do BTC, seja por um fechamento do mercado de crédito — pode interromper a engrenagem e expor a empresa a riscos agudos de liquidez, solvência e diluição excessiva de acionistas.

O Altman Z-Score da empresa, indicador clássico de risco de falência, estava em torno de 1,05 no final de 2024 — abaixo da zona de segurança de 1,81. Isso significa que, apesar da valorização de seus ativos (BTC), a Strategy mantém um balanço altamente tensionado, com pouca margem de manobra em cenários adversos.

O abandono progressivo da atividade de software como core business torna a empresa ainda mais exposta à oscilação de mercado do Bitcoin, e menos diversificada em termos de geração de receita recorrente. Em um cenário de queda prolongada do BTC, a deterioração do NAV e da percepção de crédito pode se dar de forma rápida e profunda.

As novas regras de contabilidade dos EUA (FASB) exigem que ganhos com ativos digitais sejam marcados a mercado. No caso da Strategy, isso implica a possibilidade de pagamento de impostos sobre US$ 18 bilhões em ganhos não realizados, dependendo da interpretação fiscal vigente. Esse fator pode drenar caixa da empresa em ciclos de alta e comprometer sua capacidade de reinvestimento.

À medida que mais capital de mercado migra para ações de empresas como MSTR ou NAKA, o preço Bitcoin torna-se refém da estabilidade financeira de entidades centralizadas, cuja governança nem sempre acompanha sua importância sistêmica. Uma crise de confiança, auditoria adversa ou mudança regulatória pode forçar liquidações bilionárias, contaminando tanto o mercado de ações quanto o de criptoativos.

Hoje, mais de meio milhão de BTC estão concentrados nas mãos de uma só empresa — com boa parte financiada por dívida ou capital especulativo. Esse modelo, embora funcional em bull markets, pode catalisar crashes violentos em cenários de correção severa ou retirada de liquidez.

O surgimento dos discípulos de Saylor

Com a consolidação da estratégia da Strategy (ex-MicroStrategy), surgiu um novo arquétipo no mercado: empresas públicas que adotam o Bitcoin não apenas como ativo de tesouraria, mas como o núcleo de sua proposta de valor.

Inspiradas na alavancagem operacional e narrativa de Michael Saylor, essas companhias vêm sendo apelidadas no mercado como os “discípulos de Saylor” — um grupo crescente de empresas que reproduzem, com maior ou menor grau de sofisticação, o modelo de captação, aquisição e valorização baseado em BTC. Embora compartilhem o mesmo ativo de referência, essas empresas diferem profundamente em estrutura de capital, fontes de financiamento, governança e risco.

A seguir, analisamos individualmente cada uma dessas companhias, com ênfase em seus mecanismos de captação, resiliência financeira e impacto potencial no ecossistema do Bitcoin.

Semler Scientific (SMLR)

Semler Scientific é um caso particularmente curioso entre os “discípulos de Saylor”, por ter origem em um setor totalmente desvinculado do ecossistema cripto. Trata-se de uma empresa tradicional da área de saúde, com foco em equipamentos médicos e diagnósticos cardiovasculares.

A entrada da Semler no Bitcoin foi inicialmente interpretada como uma estratégia oportunista para capturar a atenção do mercado e agregar valor ao seu valuation. No entanto, o volume adquirido e a reconfiguração de seu balanço sugerem um compromisso mais profundo.

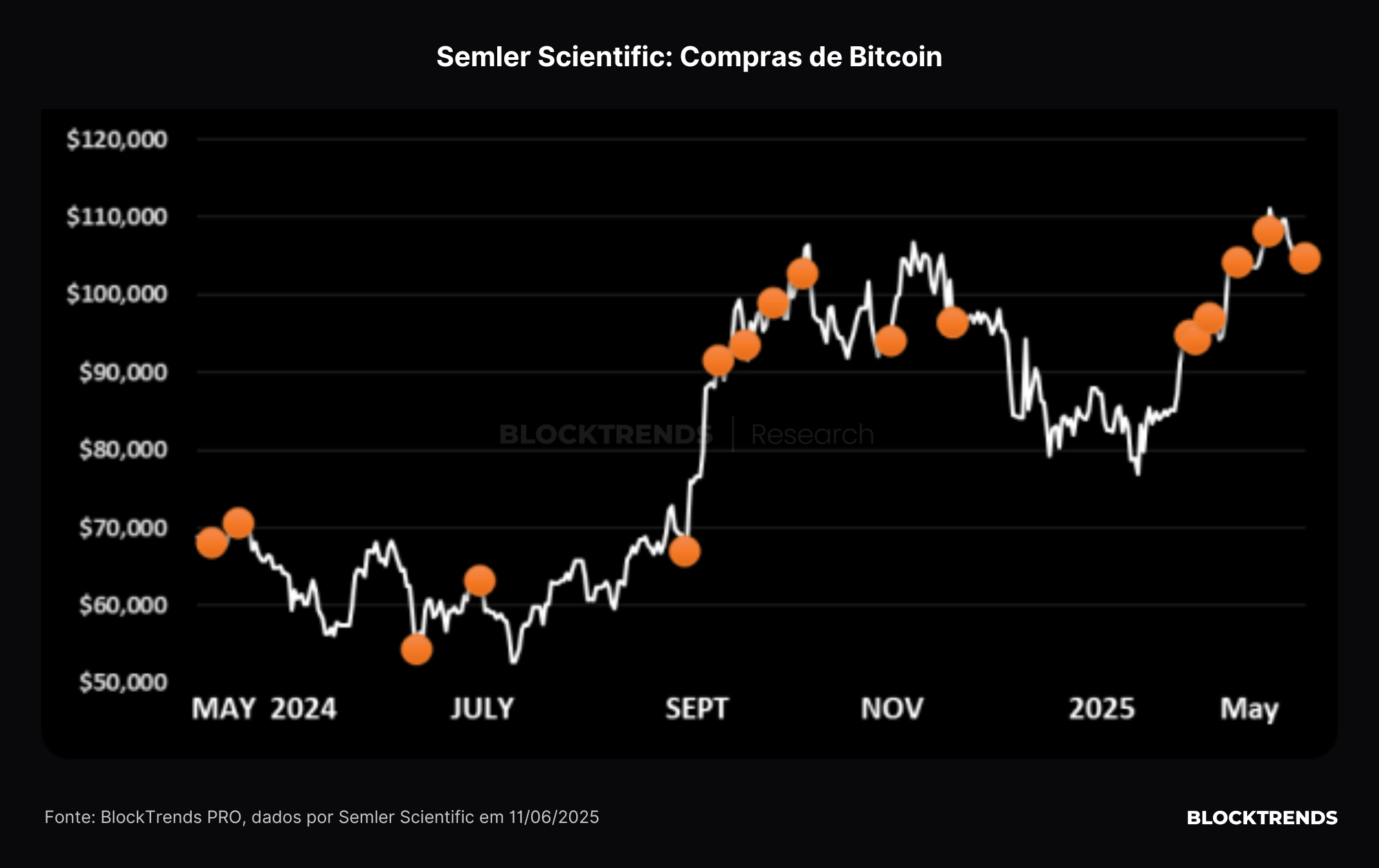

A empresa alocou mais de 4.400 BTC, o que, ao preço atual, representa cerca de US$ 468 milhões. Considerando que seu valor de mercado gira próximo a US$ 525 milhões, o BTC responde por mais de 85% de seu valor contábil — uma proporção que praticamente a transforma em um trust de Bitcoin com disfarce de empresa médica.

A companhia não apresentou, até o momento, uma estratégia clara de como pretende financiar novas aquisições de BTC. Não há evidências de que tenha estrutura para emitir dívida conversível, e não possui um histórico agressivo de ofertas secundárias.

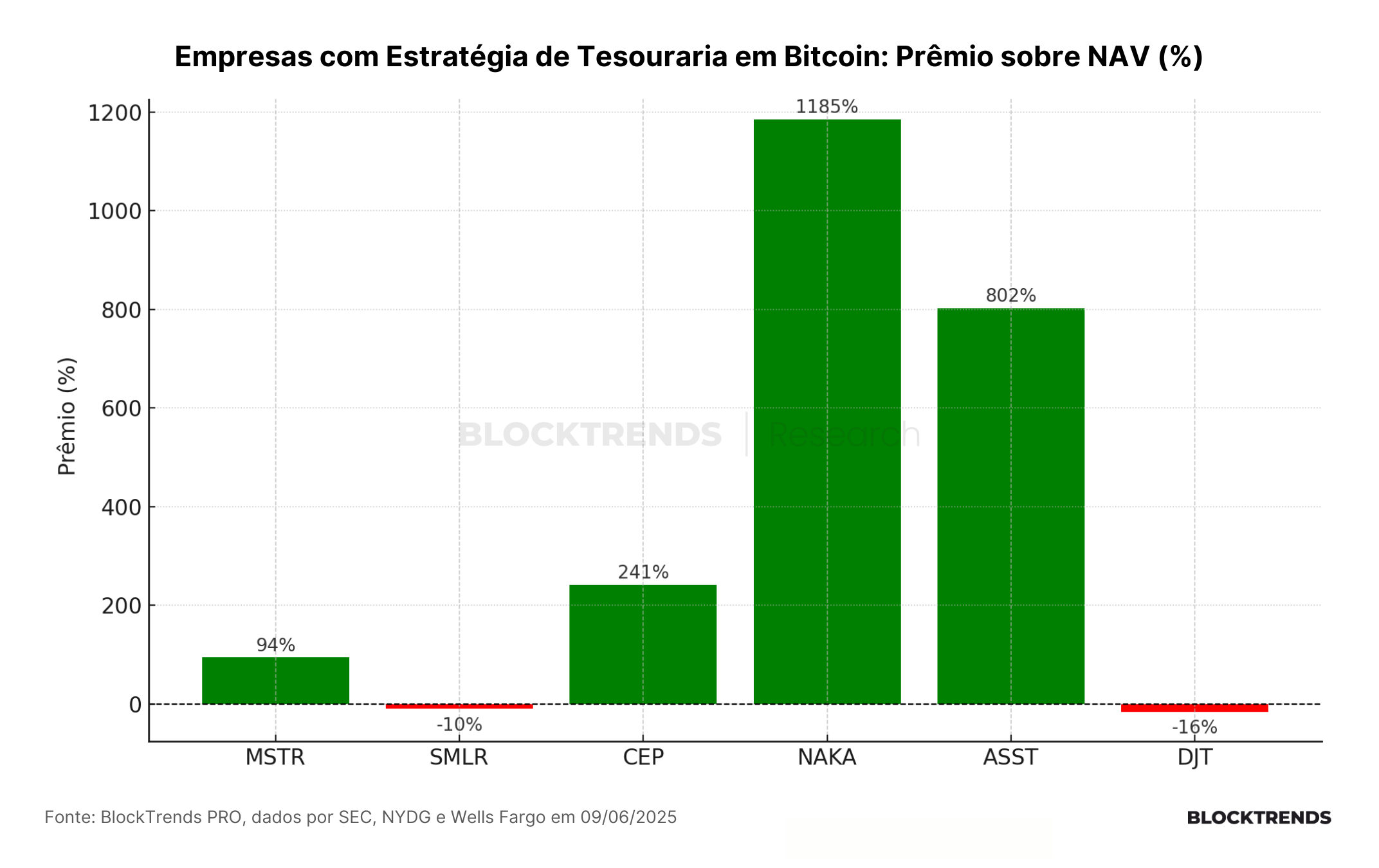

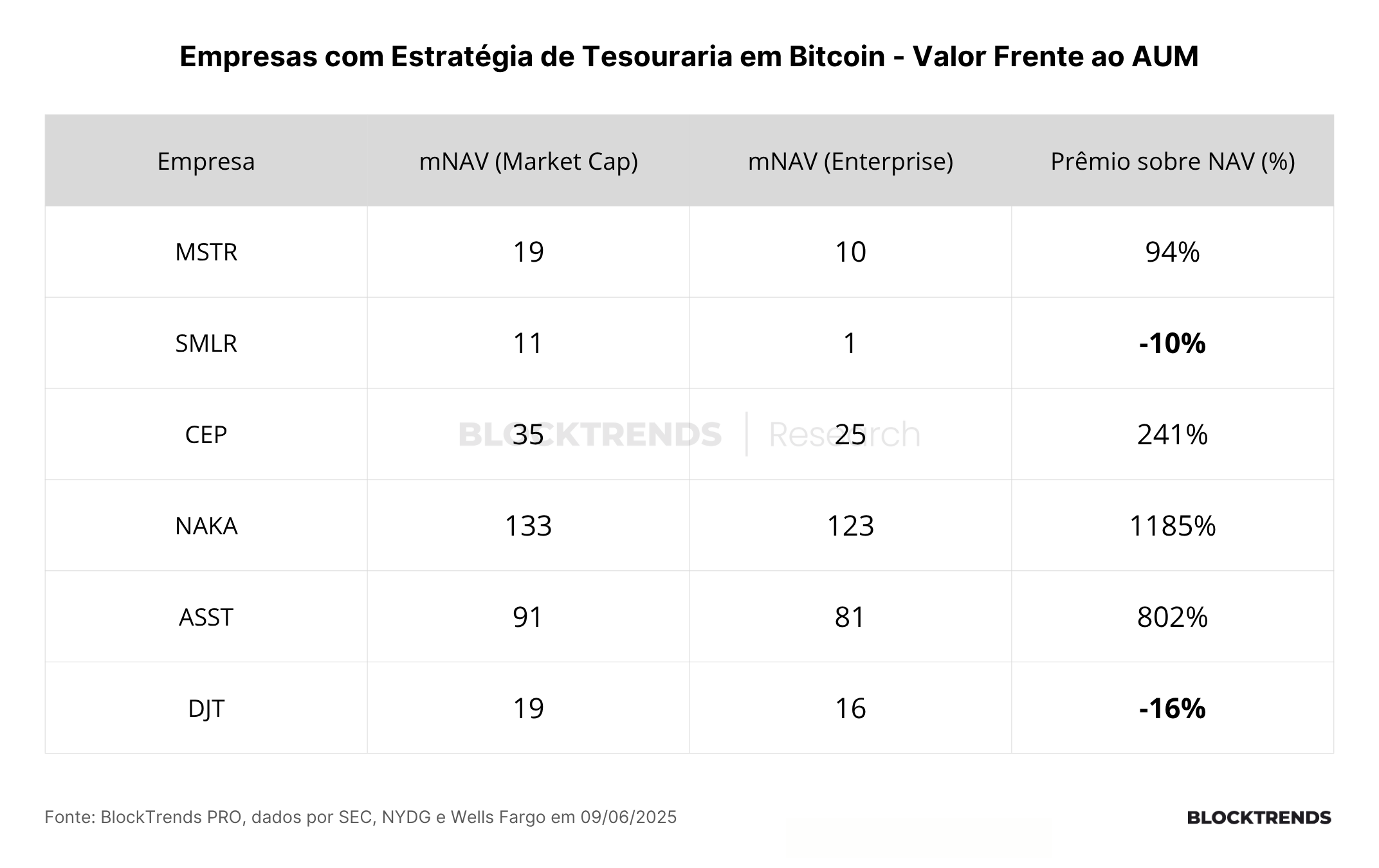

Atualmente, opera com um prêmio negativo sobre o NAV — um dos poucos casos entre as empresas analisadas —, o que sugere que o mercado ainda vê a alocação como arriscada ou insustentável. Caso decida se comprometer com uma estratégia semelhante à da Strategy, precisará estruturar novas fontes de financiamento. Por outro lado, por estar listada e deter BTC, a empresa pode se tornar um alvo de aquisição ou fusão com players mais experientes em operações de capital.

Semler é uma empresa de equipamentos médicos que surpreendeu o mercado ao anunciar a adoção do Bitcoin como estratégia de tesouraria. Diferentemente da Strategy, a SMLR não possui um histórico de operações de capital intensivo, o que torna sua entrada no mercado cripto ainda mais singular.

O modelo de captação de Semler é menos robusto: sem histórico de emissão de dívida relevante, depende majoritariamente de recursos próprios e de eventuais ofertas secundárias de ações. Isso impõe um limite natural à velocidade de acumulação de BTC e torna a estratégia mais conservadora, porém também mais vulnerável a choques de receita operacional.

Trump Media (DJT)

A Trump Media & Technology Group representa um dos exemplos mais atípicos dentre os veículos corporativos que passaram a alocar Bitcoin. Originalmente fundada para atuar no setor de mídia e redes sociais, sua listagem via SPAC trouxe consigo uma estrutura de capital robusta, composta por PIPEs e acordos de equity com características não convencionais. Com a incorporação do Bitcoin ao seu balanço, a empresa passou a atuar também como instrumento indireto de exposição ao BTC.

Em junho de 2025, DJT sinalizou que estará adquirindo mais de 22.000 BTC, avaliados em aproximadamente US$ 2,3 bilhões, o que representa uma das maiores alocações da indústria entre empresas públicas não originadas no setor financeiro. O diferencial da Trump Media está na combinação de duas fontes de capital: (1) mais de US$ 700 milhões em caixa disponíveis após a transação de listagem, e (2) ampla visibilidade de mercado, permitindo valorização da ação baseada na narrativa e não apenas em fundamentos financeiros.

Contudo, esse modelo apresenta riscos substanciais. O primeiro está relacionado à dependência de imagem pública: a marca DJT está fortemente vinculada à figura de Donald Trump, o que implica volatilidade não apenas de preço, mas de credibilidade institucional. Além disso, o modelo de negócios da empresa ainda não está consolidado — seu core operacional na mídia digital continua gerando prejuízos operacionais, o que reforça a tese de que a acumulação de BTC visa compensar a fraca geração de caixa.

A governança corporativa da Trump Media também tem sido alvo de críticas, com estrutura acionária concentrada e baixa transparência sobre critérios de alocação de capital. A precificação da ação com desconto em relação ao NAV sugere que o mercado incorpora um prêmio de risco associado à imprevisibilidade da gestão e à incerteza jurídica envolvendo figuras públicas associadas à companhia.

Apesar disso, a Trump Media ainda possui capacidade técnica para continuar acumulando Bitcoin, dada sua reserva de caixa. Porém, sua fragilidade operacional e instabilidade institucional tornam sua trajetória futura altamente dependente do sentimento de mercado e da continuidade do apoio dos investidores especulativos que impulsionam o papel.

Twenty One (CEP)

A Twenty One (CEP) representa um dos exemplos mais explícitos de empresas que se estruturaram para operar como veículos de exposição ao Bitcoin sem operar como ETF. A empresa foi originada de uma fusão via SPAC e estruturada com o propósito único de comprar, custodiar e manter Bitcoin em seu balanço. Em junho de 2025, detinha 31.500 BTC, mas opssui interesse em acumular mais de 42 mil BC, o que representa cerca de US$ 4,4 bilhões em valor contábil. No entanto, seu valor de mercado ultrapassa US$ 15 bilhões, refletindo um prêmio superior a 240% sobre o NAV.

Diferente de outras empresas do setor, a CEP não tem operações comerciais tradicionais, receita de produtos ou serviços, ou mesmo uma tese operacional de longo prazo fora da posse de BTC. Em essência, ela se comporta como um ETF de Bitcoin — mas com múltiplos de crescimento atribuídos por operar fora da regulação estrita aplicável a ETFs.

O modelo de captação da CEP é baseado em capital levantado inicialmente via SPAC, além da possibilidade de emissões secundárias de ações. Sua proposta de valor é clara: alocar capital em Bitcoin e oferecer aos investidores uma alternativa sintética de exposição ao ativo. Por isso, seu sucesso depende fundamentalmente da capacidade de sustentar seu prêmio de mercado e continuar captando recursos sem comprometer a governança ou a confiança do investidor.

Entre os riscos, destaca-se a ausência de fluxo de caixa operacional. Caso o valor de mercado do BTC entre em queda prolongada, a CEP não terá receitas alternativas para sustentar sua estrutura, o que pode levar à diluição excessiva dos acionistas ou à interrupção da estratégia de aquisição de novos BTC. Ainda assim, enquanto o mercado mantiver apetite por empresas com tese pura de entesouramento, a CEP continuará funcionando como uma proxy de BTC com alavancagem implícita, atraindo especuladores e fundos que buscam beta elevado ao ativo digital.

Nakamoto (NAKA)

A Nakamoto Corporation (NAKA) representa talvez o exemplo mais extremo de alavancagem narrativa entre os “discípulos de Saylor”. Trata-se de uma empresa criada com a missão única de comprar e custodiar Bitcoin — sem modelo de negócios tradicional, sem geração de receita operacional e com foco exclusivo em valorização patrimonial via BTC. Em junho de 2025, a NAKA detinha cerca de 6.800 BTC, o que corresponde a pouco mais de US$ 720 milhões em valor contábil.

O que chama atenção, no entanto, é seu valuation: a empresa negocia com um prêmio superior a 1.100% sobre o valor líquido de seus ativos em BTC. Isso significa que o mercado atribui à empresa um valor superior a US$ 9 bilhões, puramente com base na expectativa de que ela continuará captando recursos, emitindo ações e acumulando BTC — ou seja, uma operação baseada quase integralmente em confiança especulativa.

O modelo de captação da NAKA foi inicialmente estruturado por meio de uma PIPE privada, e desde então tem recorrido a ofertas públicas subsequentes para financiar sua expansão. Cada nova rodada de emissão é acompanhada por compra adicional de BTC, o que retroalimenta a tese e atrai investidores que buscam um “proxy de alta volátil” para o Bitcoin. A ausência de operação torna o papel ainda mais sensível a qualquer variação no sentimento do mercado — tanto positiva quanto negativa.

Entre os riscos centrais estão a ausência de diversificação de ativos, a falta de caixa operacional, e a dependência absoluta da capacidade de emitir novas ações a preços cada vez mais elevados. Caso o apetite de mercado por esses papéis diminua — seja por fadiga narrativa, regulação ou correção severa do preço do BTC —, a empresa pode rapidamente perder valor de mercado, sem instrumentos para reverter o processo. Em um cenário de bear market prolongado, NAKA é possivelmente o ativo com maior risco de colapso relativo entre todos os perfis analisados neste estudo.

Strive (ASST)

A Strive Asset Management (ASST) emerge como um caso híbrido entre os modelos de ETF sintético e de gestora de ativos com tesouraria alocada em Bitcoin. Fundada com o discurso de desafiar os princípios do chamado ‘capitalismo ESG’, a empresa rapidamente adotou o BTC como ativo estratégico de longo prazo em seu balanço, acumulando mais de 7.000 BTC até meados de junho 2025 — o equivalente a aproximadamente US$ 740 milhões.

Ao contrário de CEP e NAKA, que não possuem modelo de negócios tradicional, a Strive opera como uma gestora de ativos voltada para fundos temáticos e ETFs. No entanto, seu discurso de diferenciação ideológica no mercado — ancorado na defesa de valores conservadores e liberdade de mercado — tem sido instrumentalizado como veículo de narrativa para atrair investidores interessados em Bitcoin como ferramenta de resistência à centralização monetária.

Seu valuation, como ocorre com NAKA, negocia com um prêmio elevado sobre o NAV: mais de 800%. Isso indica que o mercado vê na Strive não apenas um proxy de Bitcoin, mas um possível player estratégico de médio prazo para a alocação ativa em ativos digitais. O problema está na capacidade de execução. A empresa ainda não possui escala operacional nem robustez financeira para competir com grandes gestoras. Seu crescimento depende fortemente da emissão constante de ações e do sucesso de seus produtos de investimento ligados à tese Bitcoin.

A governança da Strive é mais tradicional que a de outras empresas analisadas, o que reduz parte dos riscos jurídicos e reputacionais. Ainda assim, sua dependência da performance de mercado e de múltiplos elevados pode limitar sua sustentabilidade em períodos de retração do mercado. Caso o prêmio sobre NAV recue, a empresa pode enfrentar dificuldade para emitir ações a preços vantajosos, limitando sua capacidade de continuar comprando BTC.

No cenário atual, a Strive representa uma aposta de beta elevado ao Bitcoin com risco regulatório moderado e dependência alta da narrativa pró-liberdade econômica. Em ciclos de alta, pode escalar rapidamente. Em cenários de aperto monetário ou retração de múltiplos, corre o risco de se tornar irrelevante no ecossistema cripto corporativo.

Metaplanet (3350.T)

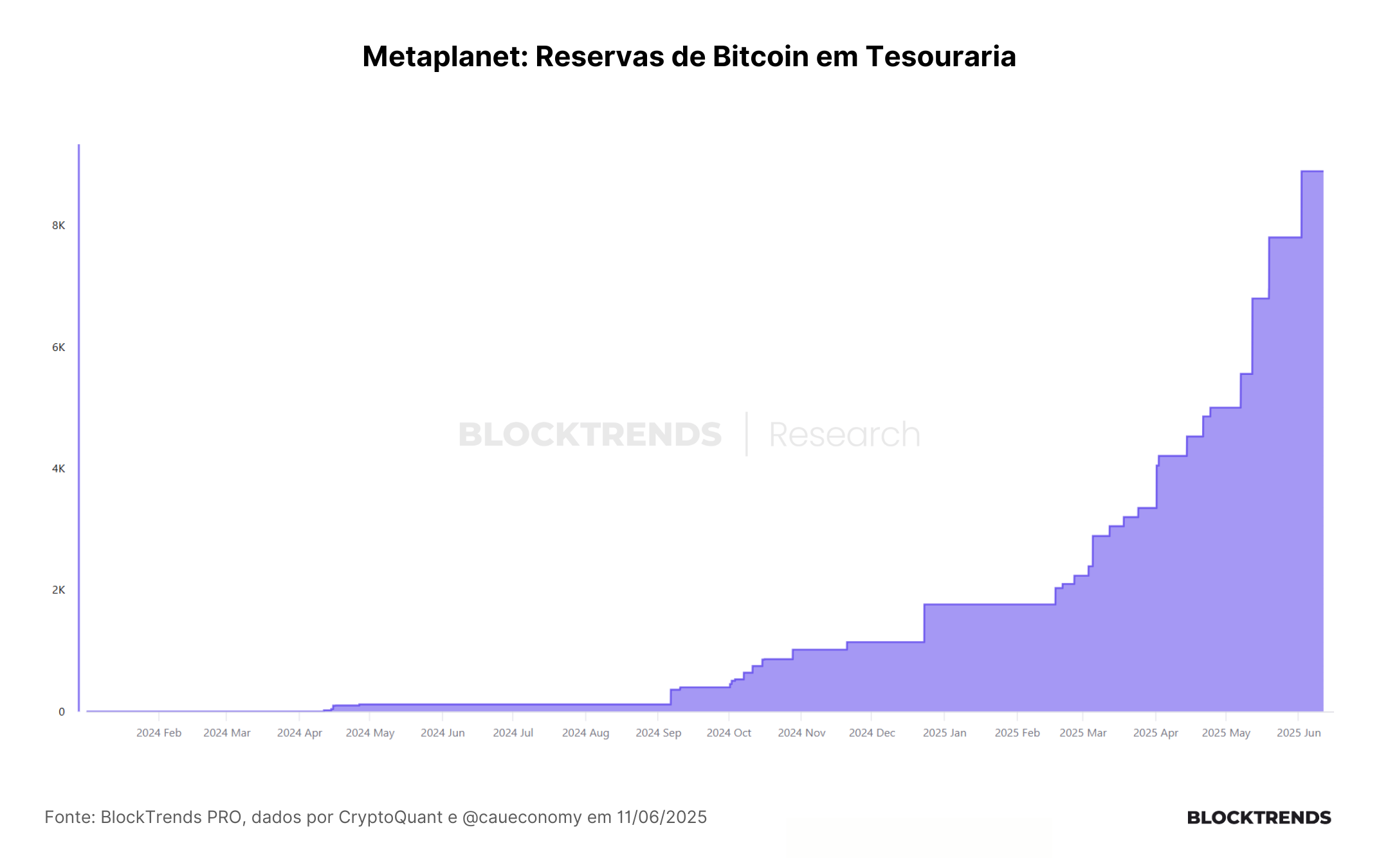

A Metaplanet, listada na bolsa de Tóquio sob o código 3350.T, é a mais proeminente representante do modelo japonês de empresa pública com estratégia de acumulação de Bitcoin. Inicialmente uma companhia do setor de hospitalidade e tecnologia, a Metaplanet passou por uma transformação estrutural a partir de 2024 para reposicionar o BTC como seu principal ativo estratégico de reserva.

Até junho de 2025, a Metaplanet havia acumulado 8.888 BTC, avaliados em aproximadamente US$ 975,8 milhões, posicionando-se entre as maiores detentoras corporativas do mundo. A empresa atingiu esse patamar por meio de sucessivas aquisições financiadas por dívida corporativa local, totalizando hoje US$ 83,07 milhões em dívida em aberto, com forte apoio do mercado de capitais japonês, que opera em ambiente de juros reais negativos.

Com valor de mercado atual estimado em US$ 6,19 bilhões, a Metaplanet negocia com um múltiplo sobre NAV (mNAV) de 6,43x, demonstrando que o mercado atribui forte expectativa de crescimento e apreciação futura à sua posição em BTC. A performance de suas ações foi exponencial: o retorno desde a adoção do Bitcoin supera 7.763%, com média de volume diário de 51,6 milhões de ações negociadas nos últimos 3 meses.

Seu modelo combina uma operação tradicional residual com uma nova filosofia de reserva de valor baseada na tese Bitcoin. A empresa mantém seus BTC segregados em cold storage e declara a intenção de longo prazo de manter os ativos sem realizar vendas. O rendimento anualizado implícito da valorização de seu portfólio é de 225,36% YTD, com um ganho não realizado de US$ 435,97 milhões apenas em 2025.

Ainda que opere em uma jurisdição regulatória distinta — e com menos incertezas políticas que seus pares ocidentais —, a Metaplanet enfrenta o risco de liquidez associado à alta volatilidade de seus ativos e à ausência de fluxo de caixa diretamente correlacionado à posição em BTC. No entanto, sua estrutura de capital ainda conservadora (baixo endividamento relativo ao NAV) e a presença em um mercado de capitais doméstico com custo de capital reduzido colocam a Metaplanet como uma das players mais eficientes na execução da tese Bitcoin corporativa.

Conclusões

O fenômeno das empresas com Bitcoin no balanço transcende uma simples estratégia de diversificação patrimonial. Trata-se de uma mutação estrutural no modo como companhias públicas definem seus modelos de capital, financiamento e posicionamento estratégico diante do colapso progressivo da credibilidade monetária global.

O que começou com a MicroStrategy, hoje Strategy, como uma abordagem isolada de hedge contra inflação, transformou-se em uma tendência que está moldando o novo paradigma das finanças corporativas em tempos de escassez estrutural de ativos verdadeiramente escassos.

Essas empresas estão, na prática, redefinindo o papel da tesouraria. Em vez de alocar recursos em instrumentos tradicionais de baixo risco — como títulos públicos ou aplicações financeiras —, elas optam por mobilizar sua capacidade de captação no mercado para converter capital de curto prazo em BTC, com o objetivo de gerar alavancagem indireta sobre a valorização de um ativo não soberano, descentralizado e finito.

O impacto disso é duplo: por um lado, o BTC torna-se mais escasso, ao ser transferido para cold storages de companhias que declaradamente não pretendem vendê-los; por outro, essas empresas passam a operar como verdadeiros ETFs sintéticos, captando continuamente à medida que o mercado precifica múltiplos mais altos sobre seu NAV.

Esse movimento cria um novo tipo de demanda estrutural: uma demanda compradora corporativa sistemática, movida por ciclos de emissão de ações e dívida lastreados na expectativa de valorização do BTC. Empresas como Strategy, CEP, NAKA, Strive e agora Metaplanet operam como alavancas financeiras do ciclo de alta, transformando fluxo de capital de investidores institucionais e de varejo em pressão de compra sobre o Bitcoin no mercado à vista.

Diferente dos ETFs, que captam via fluxos passivos e dependem de alocações de portfólio, essas companhias têm incentivo direto para continuar comprando BTC sempre que conseguem levantar capital acima do NAV atual.

Se esse modelo for replicado por outras empresas — e os sinais apontam nessa direção —, o Bitcoin poderá entrar numa nova fase de valorização estrutural, não mais apenas dependente de ciclos macroeconômicos ou halving, mas sim impulsionado pela competição corporativa por entesourar a maior quantidade possível do ativo antes que o estoque líquido negociável desapareça. O crescimento da Metaplanet no Japão mostra que essa tese não está restrita aos EUA, mas pode ser reproduzida em diferentes jurisdições e regimes contábeis.

Mais do que uma tendência de curto prazo, estamos diante do surgimento de uma nova lógica de construção de valor corporativo — onde a posse de BTC passa a compor não apenas o ativo circulante da empresa, mas sua própria tese de investimento e proposição de valor ao acionista. Em um futuro não tão distante, veremos empresas competindo entre si para captar recursos, comprar BTC e elevar sua posição relativa no ranking de entesouramento público.

Esse fenômeno pode transformar o Bitcoin no ativo mais demandado do planeta, não por sua utilidade tecnológica, mas por sua função como colateral estratégico em um mundo sem ativos soberanos confiáveis.

Se cada novo entrante no modelo dos “discípulos de Saylor” alimentar o ciclo de valorização do BTC, o mercado poderá observar uma retroalimentação positiva com efeitos sistêmicos. A dinâmica de preço do Bitcoin, até então moldada por mineradores, ETFs e ciclos macro, passará a refletir também o comportamento estratégico de tesourarias corporativas — agentes com acesso privilegiado ao mercado de crédito e grande capacidade de coordenação narrativa. Isso representa uma nova fase no entendimento da escassez digital: uma escassez institucionalizada, com lastro financeiro e pressão contínua de compra.

A lição que permanece é clara: o Bitcoin não está apenas sendo adotado como reserva de valor — está se tornando, pouco a pouco, o ativo-chave na reengenharia das finanças corporativas globais. E quanto mais cedo os mercados compreenderem essa transformação, maior será a assimetria de retorno para quem se posicionar antes da nova onda de entesouramento.

O modelo das chamadas “Bitcoin Treasury Companies” representa um novo capítulo na história financeira dos ativos digitais. Ao mobilizar dívida e capital de mercado para comprar BTC, essas empresas amplificam tanto o potencial de valorização quanto o risco sistêmico.

A engenharia financeira por trás dessas estruturas transforma o Bitcoin em um ativo ainda mais escasso, mas também o torna mais vulnerável à dinâmica dos mercados tradicionais. A descentralização do BTC contrasta com a centralização crescente de sua liquidez econômica.

Para o investidor, o caminho passa por entender profundamente a fase do ciclo em que essas empresas estão, seus múltiplos, níveis de dívida, e grau de exposição ao BTC. A história da MicroStrategy é tanto um caso de sucesso como um alerta, mas o acumulador focado no longo prazo provavelmente conseguirá se beneficiar bastante desse movimento.

#HODL