Resumo

-

Pela primeira vez em um ciclo cripto, vemos empresas se alavancando diretamente com Bitcoin para tentar entregar performance superior ao ativo — assumindo riscos adicionais;

-

Altcoins como Ethereum, Solana e Sui historicamente foram o caminho para quem buscava superar o Bitcoin, mas envolvem riscos ligados a fundações, VCs e emissão de tokens;

-

Empresas expostas a BTC podem oferecer uma alternativa mais transparente e previsível de risco-retorno, atraindo investidores que querem capturar a alta do Bitcoin sem ir direto para altcoins;

-

A Strategy (MicroStrategy) já acumula 531.644 BTC e se tornou uma verdadeira empresa de Bitcoin, usando dívida e equity para converter caixa em BTC — um movimento inspirado no conceito de “ataque especulativo”;

-

A Marathon Holdings, mineradora com eficiência energética crescente, acumula mais de 47.700 BTC e opera com energia própria — vantagem competitiva relevante no pós-halving;

-

A Méliuz pode ser pioneira na B3 ao transformar o Bitcoin em seu ativo central de tesouraria, seguindo o modelo da Strategy — e já sinaliza isso com o aumento de posição do próprio fundador;

-

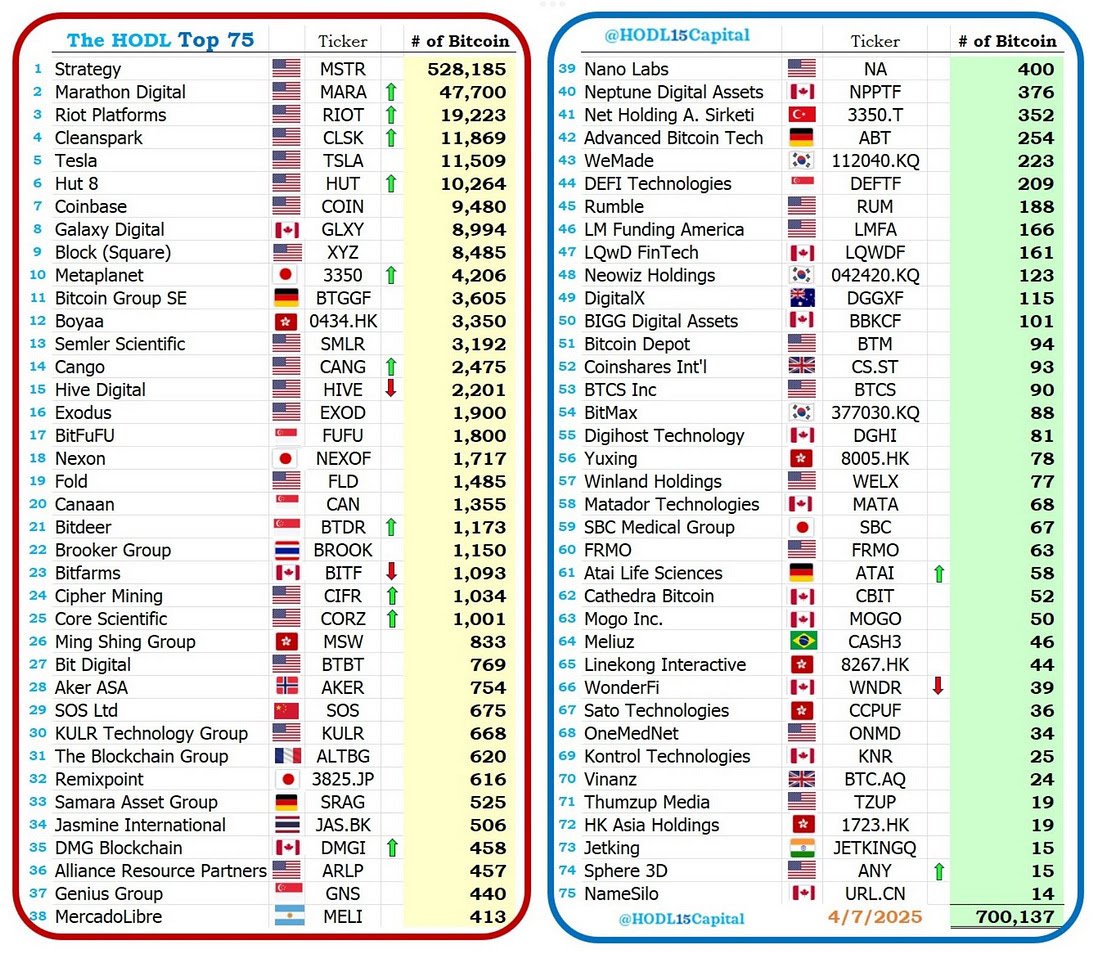

Atualmente, 75 empresas listadas acumulam mais de 700.000 BTC — sendo que a Strategy representa 75% desse total, com domínio quase absoluto dos EUA nesse ranking;

-

Essa tendência está se globalizando: empresas de Canadá, Coreia do Sul, Turquia e Hong Kong também estão adotando o Bitcoin como ativo estratégico;

-

Os riscos de investir em ações dessas empresas vão além da volatilidade do BTC: incluem governança, gestão de custódia, regulação e o desempenho do core business da companhia;

-

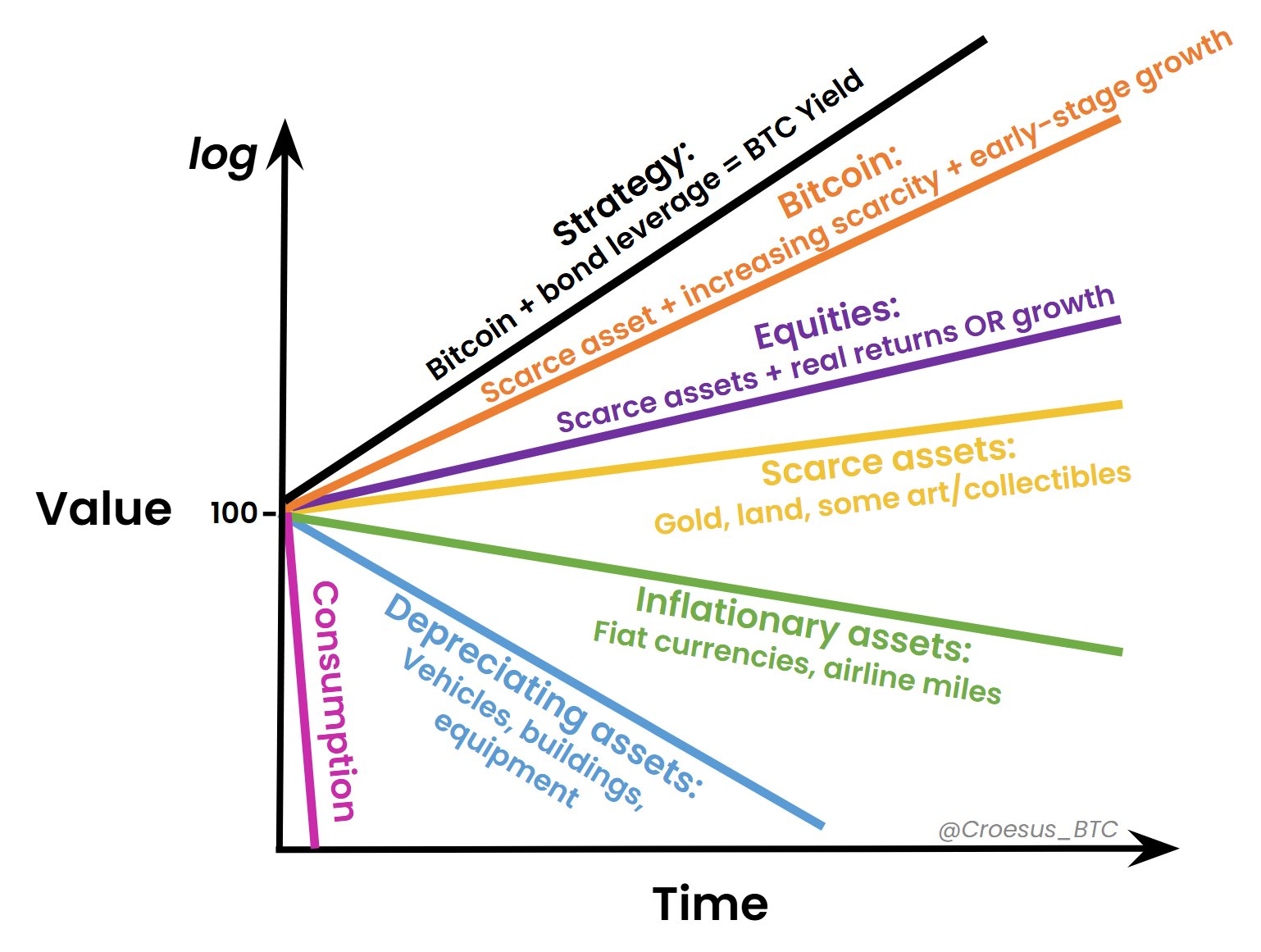

Apesar dos riscos, essa nova forma de exposição pode se tornar o “novo normal” do mercado — especialmente em um cenário onde há uma saturação de tokens sem função clara.

Visão Geral

Este é o primeiro ciclo do mercado cripto em que observamos empresas se alavancando diretamente com Bitcoin. Isso pode representar uma nova ferramenta para investidores que desejam rentabilidades acima do próprio ativo, assumindo, naturalmente, um risco maior.

Tradicionalmente, ao investir em altcoins como Ethereum, Solana ou Sui, o objetivo é justamente superar o desempenho do Bitcoin. Para isso, o investidor aceita correr riscos adicionais, já que essas moedas costumam estar ligadas a fundações (como a Ethereum Foundation), a fundos de venture capital que entraram nos estágios iniciais do projeto e a programas de incentivos com distribuição de tokens para as equipes de desenvolvimento.

Todos esses fatores aumentam o risco do investimento — e, em muitos casos, mesmo com esse risco elevado, a rentabilidade acaba não acompanhando o esperado. Quando comparamos com empresas sólidas que têm Bitcoin em caixa ou o utilizam como parte central de sua estratégia, o risco pode ser mais previsível e, eventualmente, melhor recompensado.

Essa dinâmica pode muito bem se tornar o “novo normal” do mercado. Afinal, estamos vivendo um momento com a maior quantidade de tokens sem qualquer função real na história das criptomoedas.

Talvez a Faria Lima esteja certa: quem vai gerar caixa de verdade são as empresas, mas empresas que estão se posicionando diretamente em Bitcoin.

Strategy

Em um movimento ousado e sem precedentes no mercado corporativo, a Strategy optou por converter sua base de ativos líquidos — anteriormente alocada em dólares e equivalentes — integralmente para Bitcoin. A justificativa da empresa é clara: proteger-se contra a desvalorização das moedas fiduciárias e a inflação global. Michael Saylor, seu fundador e principal voz da estratégia, defende que o Bitcoin combina escassez digital, segurança descentralizada e potencial de valorização — características que o tornam superior a alternativas tradicionais como o ouro ou títulos da dívida soberana.

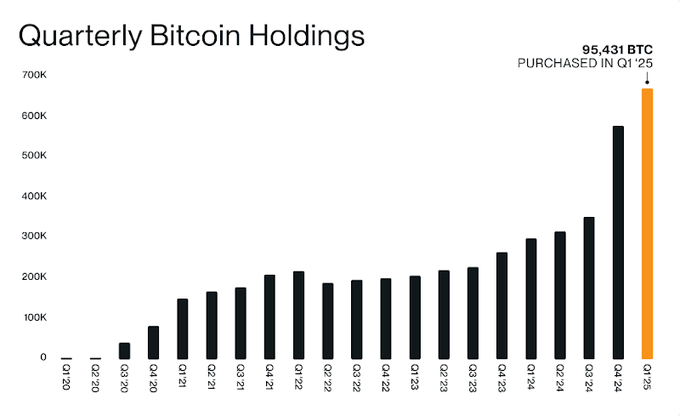

Atualmente, a empresa detém 531.644 BTC, adquiridos por aproximadamente 35,92 bilhões de dólares, a um preço médio de 67.556 dólares por unidade. Como citado por Michael Saylor nas 21 Verdades sobre o Bitcoin, ele enxerga o ativo como o dinheiro perfeito: verificável, escasso, desinflacionário e resistente à censura. Nesse contexto, a Strategy não é mais apenas uma empresa de software — ela está se transformando em uma verdadeira empresa de Bitcoin.

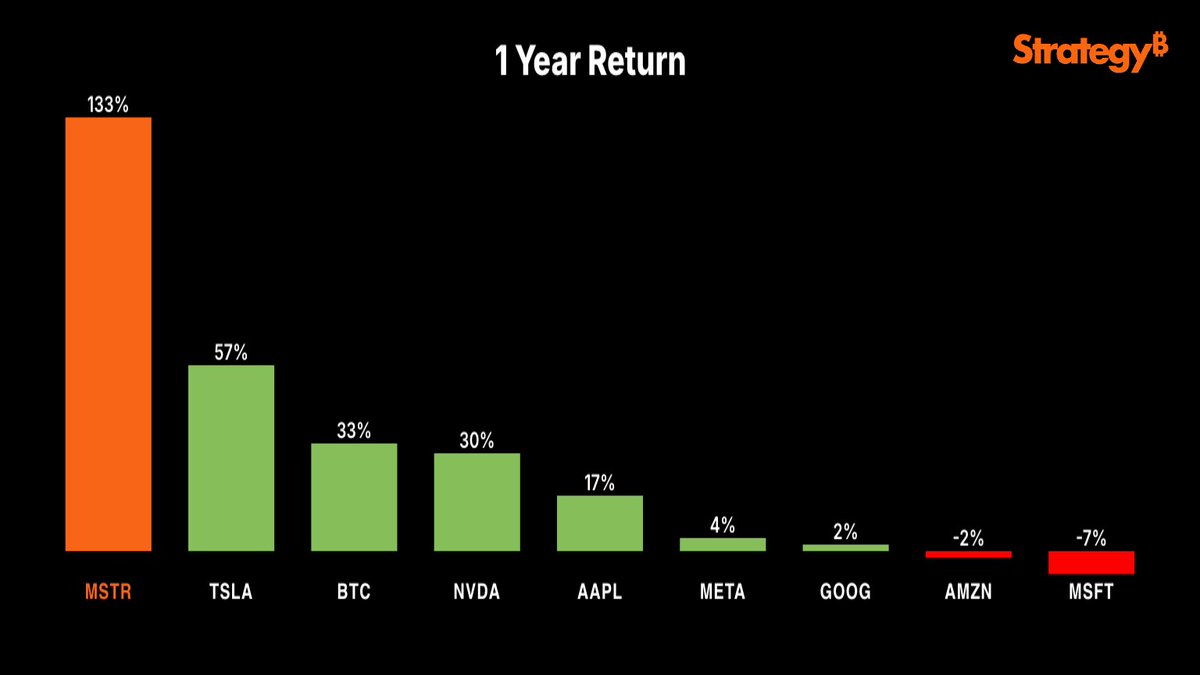

Enquanto gigantes como Nvidia e Tesla enfrentam desafios geopolíticos, como as tarifas impostas por Donald Trump, a Strategy vem se destacando por sua resiliência e clareza estratégica. Além disso, é a empresa com maior Open Interest entre as grandes companhias, ou seja, é a que mais atrai o interesse especulativo e institucional no mercado, refletindo alto volume, liquidez e protagonismo.

Outro ponto crucial é a forma como a empresa financia suas aquisições: emitindo dívidas e ações no mercado para converter capital fiduciário em Bitcoin. Essa abordagem se conecta diretamente ao conceito de “ataque especulativo” descrito por Pierre Rochard em 2014. Em seu artigo visionário, Rochard teorizou como um ativo monetário emergente — como o Bitcoin — poderia desestabilizar o sistema financeiro tradicional ao permitir que indivíduos e empresas alavancassem sua exposição fiduciária para adquirir um ativo com propriedades monetárias superiores.

A Strategy, na prática, executa esse ataque: usa os instrumentos do próprio sistema financeiro legado — dívida e equity — para acumulá-lo e substituí-lo por uma reserva descentralizada, escassa e programável. É uma declaração agressiva e ideológica de que o Bitcoin representa uma forma superior de dinheiro em relação ao dólar.

No entanto, é importante lembrar: apesar da convicção da empresa e da robustez da tese, a Strategy carrega riscos que vão além do próprio Bitcoin. Ao investir em suas ações, você não está apenas se expondo ao preço do BTC, mas também à estrutura de capital da companhia, à sua governança e ao risco de alavancagem. Por isso, antes de investir, entenda bem a diferença entre comprar Bitcoin diretamente e comprar uma empresa que o utiliza como estratégia central — com todos os riscos adicionais que isso implica.

Marathon Holdings

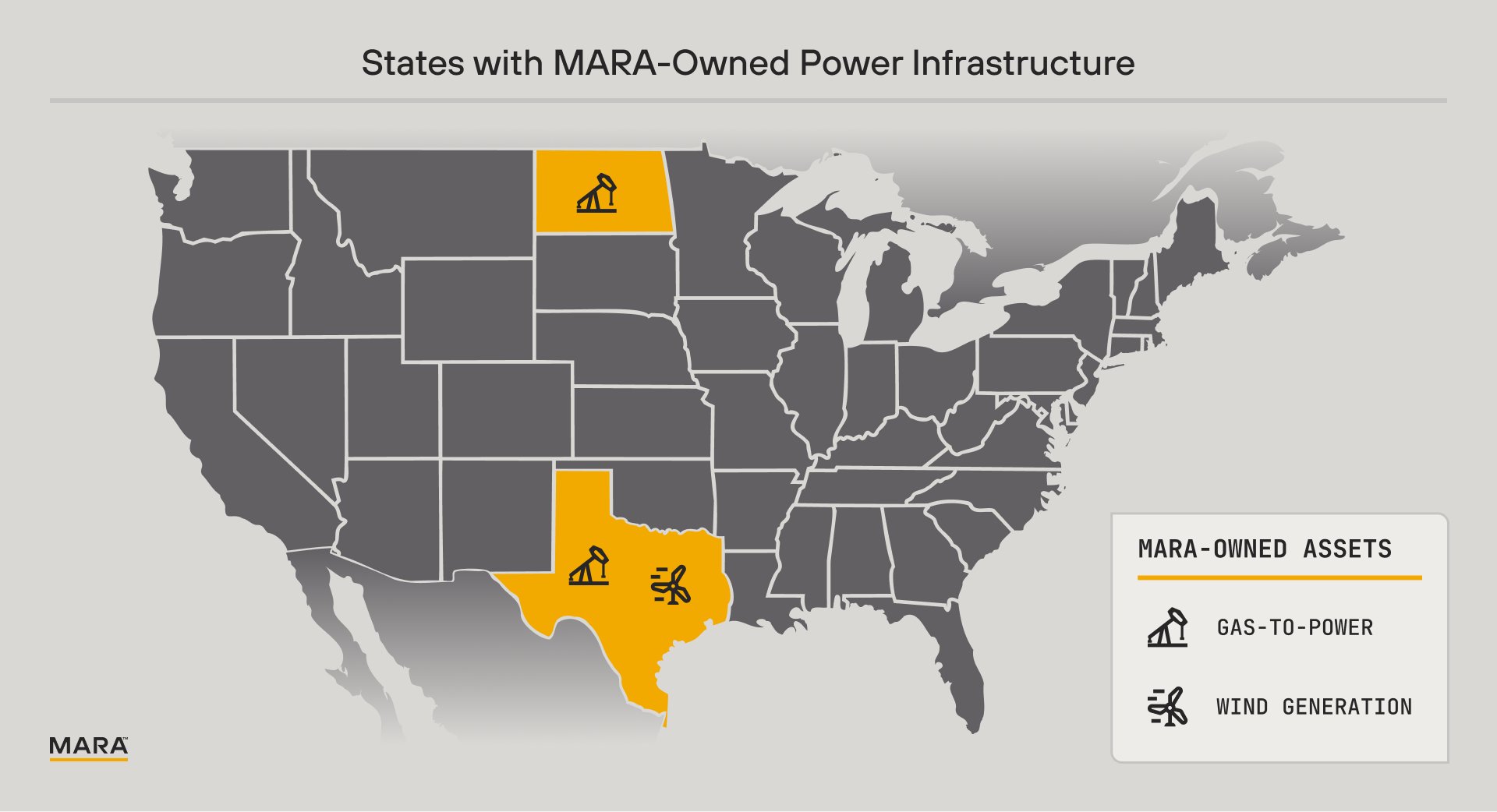

A Marathon é atualmente uma das empresa que minera bitcoins mais eficiente no mercado, tendo acabado de ativar 25 megawatts (MW) de nova capacidade de mineração nos estados do Texas e Dakota do Norte, aproveitando infraestrutura de gás natural anteriormente ociosa.

Essa expansão representa atualmente a menor taxa de custo por bitcoin minerado em toda a frota global da empresa, que soma aproximadamente 1,7 gigawatts (GW) de capacidade instalada.

Com o próximo halving previsto para daqui a cerca de três anos — evento que reduzirá pela metade a recompensa por bloco minerado — o acesso a energia própria, abundante e de baixo custo se torna ainda mais estratégico. Empresas que conseguirem operar com maior eficiência energética terão uma vantagem competitiva significativa em relação às demais, garantindo margens mais sustentáveis em um cenário de receitas decrescentes por unidade minerada.

Nos últimos cinco anos, as ações da MARA se valorizaram impressionantes 2.840,70% — o equivalente a uma multiplicação de cerca de 29 vezes no seu valor de mercado. Esse é o potencial de uma empresa que consegue ter seu negocio vinculado ao Bitcoin e também pode utilizar o Bitcoin como estratégia de caixa.

Méliuz

Em um movimento que pode redefinir o mercado de capitais brasileiro, a fintech Méliuz (CASH3) anunciou a conclusão de um estudo para expandir sua estratégia de tesouraria, tornando o Bitcoin o principal ativo estratégico da companhia.

A proposta será submetida à aprovação dos acionistas em uma Assembleia Geral Extraordinária (AGE), marcada para o dia 6 de maio. Segundo Israel Salmen, CEO da empresa, e Diego Kolling, head de estratégia de Bitcoin na Méliuz, a iniciativa representa um passo importante rumo à adoção corporativa do ativo digital.

O plano prevê uma ampliação significativa da exposição ao Bitcoin, não apenas com uma maior alocação do caixa atual, mas também com a conversão de fluxos de caixa futuros e outras iniciativas financeiras — incluindo operações estratégicas — que visam à aquisição incremental de bitcoins por ação ao longo do tempo.

A estratégia segue a tendência global iniciada por Michael Saylor, e posiciona a Méliuz como a primeira empresa listada na B3 a adotar o Bitcoin como ativo central de sua política de tesouraria.

Apesar de ter chegado depois de nomes como Strategy e Marathon, que já lideram esse movimento no mercado internacional, a Méliuz pode se tornar pioneira no Brasil e ganhar relevância entre investidores institucionais que buscam exposição ao Bitcoin por meio de empresas com capital aberto. Com o tempo, caso execute bem sua tese, pode até entregar performance superior ao próprio ativo, como já ocorreu com empresas internacionais que adotaram essa abordagem.

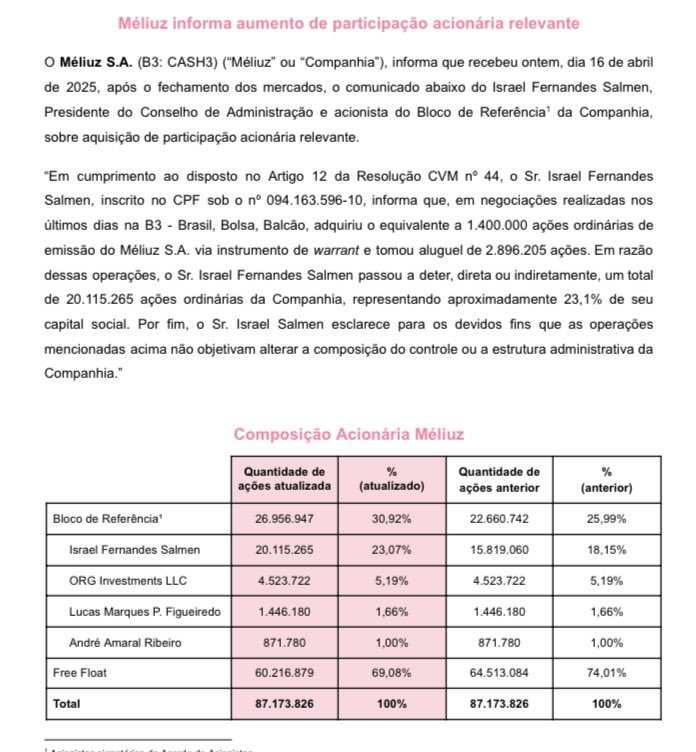

Outro sinal relevante de confiança na estratégia é o aumento da participação do próprio fundador. Israel Salmen vem ampliando sua posição em ações da CASH3, indicando que enxerga a empresa como subvalorizada no momento atual.

Esse movimento pode marcar o início de uma nova fase para a Méliuz — e também para o mercado brasileiro — ao unir inovação financeira com convicção estratégica em torno do Bitcoin.

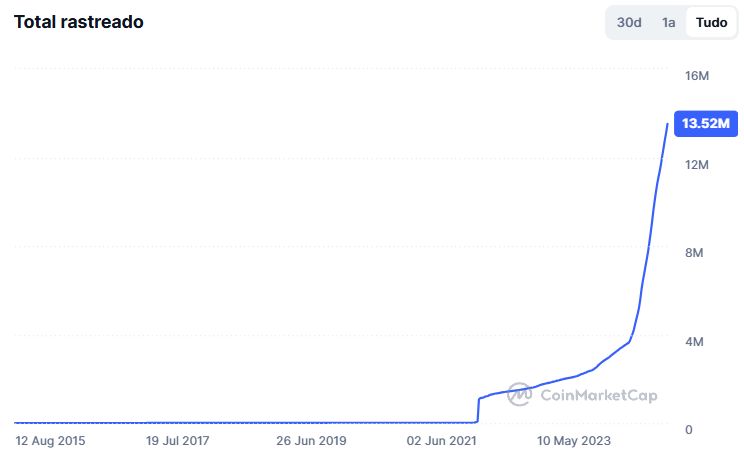

70 Empresas comprando Bitcoin

A adoção institucional do Bitcoin segue ganhando força e a teoria dos jogos é implacável, com cada vez mais empresas ao redor do mundo utilizando o ativo como reserva estratégica, proteção contra inflação e até como núcleo de sua política financeira. O ranking mais recente mostra as 75 empresas de capital aberto com maior quantidade de bitcoins em suas reservas, totalizando 700.137 BTC até 7 de abril de 2025.

O destaque dessas empresas atualmente está nos Estados Unidos, que dominam amplamente o ranking. A Strategy, liderada por Michael Saylor, é a campeã absoluta, com 531.644 BTC — o que representa cerca de 75% do total detido pelas empresas listadas. A Marathon Digital aparece em segundo lugar com aproximadamente 47.700 BTC, seguida pela Riot Platforms com cerca de 19.223 BTC, ambas também norte-americanas.

Outros nomes fortes dos EUA incluem Tesla com aproximadamente 11.500 BTC, Hut 8 com 10.264 BTC, Coinbase, Galaxy Digital e Block (Square), demonstrando o protagonismo das empresas americanas no movimento de adoção corporativa.

O Canadá é outro país com presença relevante. Empresas como Hut 8, Galaxy Digital, Bitfarms, DMG Blockchain, WonderFi e Neptune Digital Assets aparecem na lista com participações expressivas.

No continente asiático, empresas de Hong Kong, Coreia do Sul, Turquia e Japão também marcam presença. A empresa turca Net Holding A. Sirketi e a coreana BitMax demonstram que a tese do Bitcoin como ativo corporativo começa a romper barreiras geográficas.

O ranking também mostra diversas empresas menores em termos de capitalização de mercado, mas que já enxergam o potencial do Bitcoin. Nomes como Nano Labs, Advanced Bitcoin Tech, DigitalX, Bitcoin Depot e LM Funding America refletem como o interesse institucional se espalha por setores variados — de tecnologia à saúde.

Os riscos de alocar capital nessas empresas

Os riscos de alocar capital nessas empresas vão além da volatilidade do Bitcoin. Um ponto importante é que muitas delas têm um core business que não está diretamente ligado ao Bitcoin ou ao setor de ativos digitais. São companhias com atividades principais em áreas como indústria automotiva, energia, tecnologia ou serviços financeiros tradicionais. Isso significa que o desempenho das ações dessas empresas pode estar mais atrelado ao sucesso (ou fracasso) dessas operações do que necessariamente à valorização do Bitcoin que elas carregam em suas reservas.

Outro fator relevante é a forma como cada empresa lida com sua exposição ao Bitcoin. Algumas utilizam estratégias de custódia própria, outras terceirizam a segurança dos ativos, o que pode representar riscos operacionais ou de governança. Em casos de ataques cibernéticos, má gestão ou falhas de compliance, a empresa pode sofrer perdas que vão além do mercado cripto.

Além disso, a volatilidade do Bitcoin pode ter impacto direto nos balanços dessas companhias. Mesmo empresas com forte convicção no ativo podem enfrentar pressão de mercado ou de acionistas em períodos de queda acentuada. Isso pode levar a vendas forçadas de BTC, impairment nos ativos ou revisões de política de alocação — o que afeta a tese de exposição indireta ao Bitcoin via ações.