Resumo

- 👉 O “Acordo de Mar-a-Lago” é uma proposta informal atribuída ao entorno de Trump, com foco na desvalorização coordenada do dólar;

- 👉 O plano se inspira no Acordo de Plaza (1985), mas com objetivos estratégicos voltados à indústria americana e à geopolítica atual;

- 👉 Essas medidas representam uma ruptura com a política tradicional dos EUA de defesa de um dólar forte e não intervenção cambial;

- 👉 A desvalorização do dólar pode impulsionar exportações e empregos industriais, mas elevaria a inflação e exigiria coordenação com o Fed;

- 👉 A imposição de tarifas contra produtos chineses reforça essa estratégia de proteção industrial e tensão geoeconômica;

- 👉 A volatilidade cambial pode ser usada como ferramenta tática para pressionar o Fed a cortar juros e reativar a liquidez;

- 👉 A confiança no dólar como principal moeda de reserva pode ser comprometida, favorecendo ativos neutros como ouro e Bitcoin;

- 👉 Paralelamente, o mercado de Treasuries dos EUA vive uma disfunção estrutural, com yields longos disparando e swap spreads colapsando;

- 👉O basis trade, amplamente utilizado por hedge funds, está sendo desmontado por conta da alta abrupta nos juros longos e a liquidação forçada dessas posições alavancadas está gerando pressão adicional na curva longa dos Treasuries;

- 👉O Federal Reserve enfrenta um dilema entre controlar a inflação e evitar a quebra do sistema financeiro;

- 👉 Intervenções técnicas como recompras seletivas ou um novo “Operation Twist” podem ser a resposta mais provável no curto prazo;

- 👉 Uma reintrodução de liquidez por parte do Fed seria positiva para ativos escassos como o Bitcoin, assim como ocorreu em 2020;

- 👉 Dados on-chain mostram aversão ao risco, com queda na demanda aparente e atividade reduzida na rede do Bitcoin;

- 👉 O indicador LPF sugere que uma queda abaixo de US$ 70 mil é improvável, apesar do medo ainda presente no mercado;

- 👉 A região dos US$ 70 mil também possui suporte técnico on-chain, mas pode funcionar como fundo psicológico importante;

- 👉Históricos de volatilidade mostram que momentos de incerteza também ofereceram oportunidades de alocação estratégica em BTC;

- 👉 A acumulação de longo prazo permanece como a estratégia mais racional diante do cenário macro atual;

- 👉 O cenário base permanece positivo, com recuperação esperada nos preços do BTC à medida que liquidez retorna aos mercados;

- 👉Uma recessão severa poderia adiar essa recuperação, mas ainda não é o cenário central projetado.

Introdução

Nas últimas semanas, uma série de movimentos silenciosos, mas profundos, começou a redesenhar os contornos da política econômica dos Estados Unidos. No centro dessas transformações está a crescente percepção de que a força do dólar, antes símbolo de estabilidade e dominância global, pode ter se tornado um obstáculo à competitividade industrial americana.

A partir dessa leitura, ganha tração uma nova proposta estratégica — informal, mas cada vez mais discutida nos bastidores — que busca reposicionar o papel do dólar no sistema internacional e reacender a capacidade produtiva dos EUA.

Inspirado por experiências históricas como o Acordo de Plaza, esse plano sugere um realinhamento monetário coordenado, com desdobramentos que vão muito além da taxa de câmbio. Em meio a esse contexto, este relatório explora os pilares da chamada estratégia de Mar-a-Lago, suas motivações geopolíticas, impactos no mercado de títulos públicos, potenciais consequências para o equilíbrio macroeconômico global e para o bitcoin.

Vamos lá!

O plano para desvalorizar o dólar e reacender a indústria norte-americana

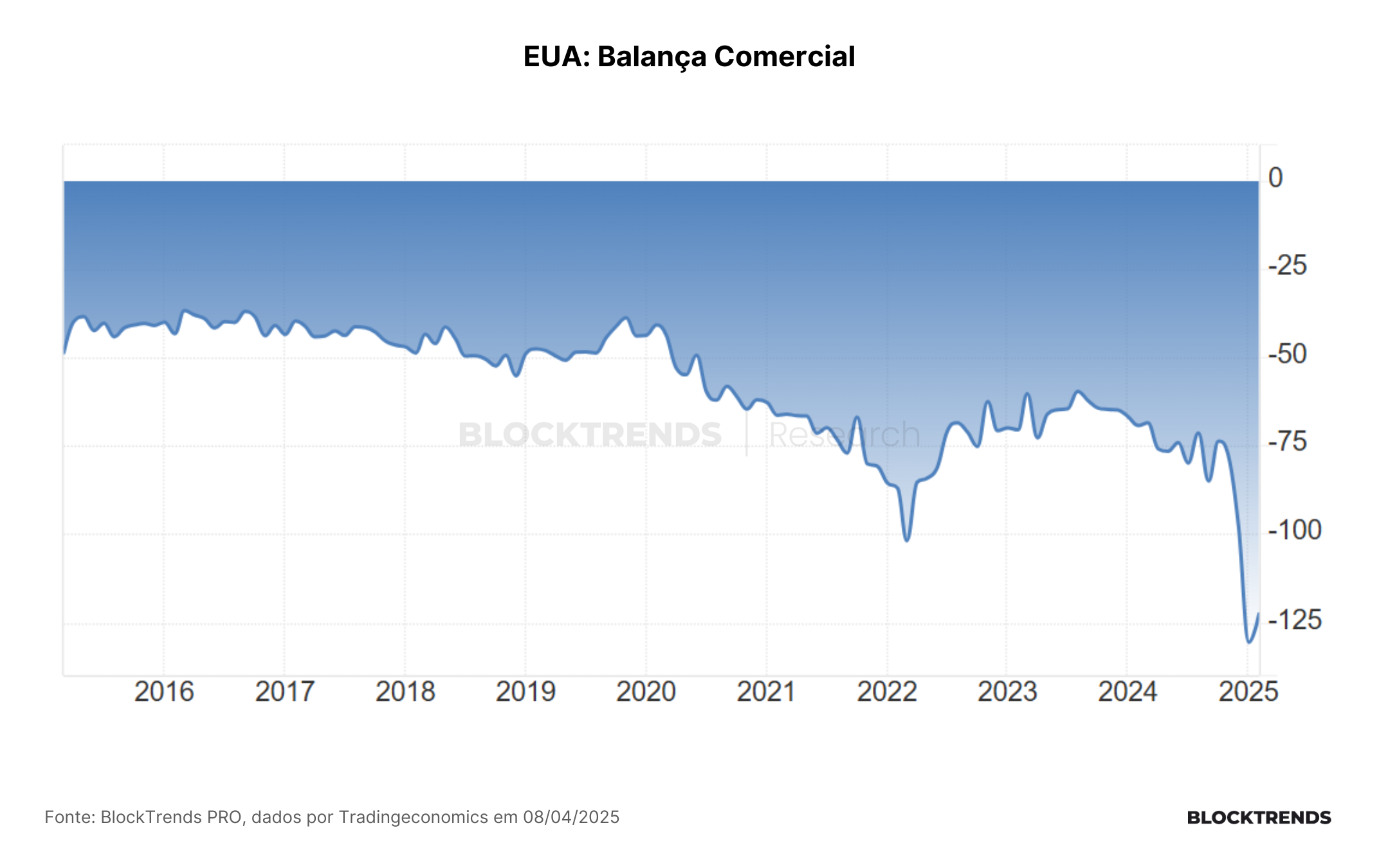

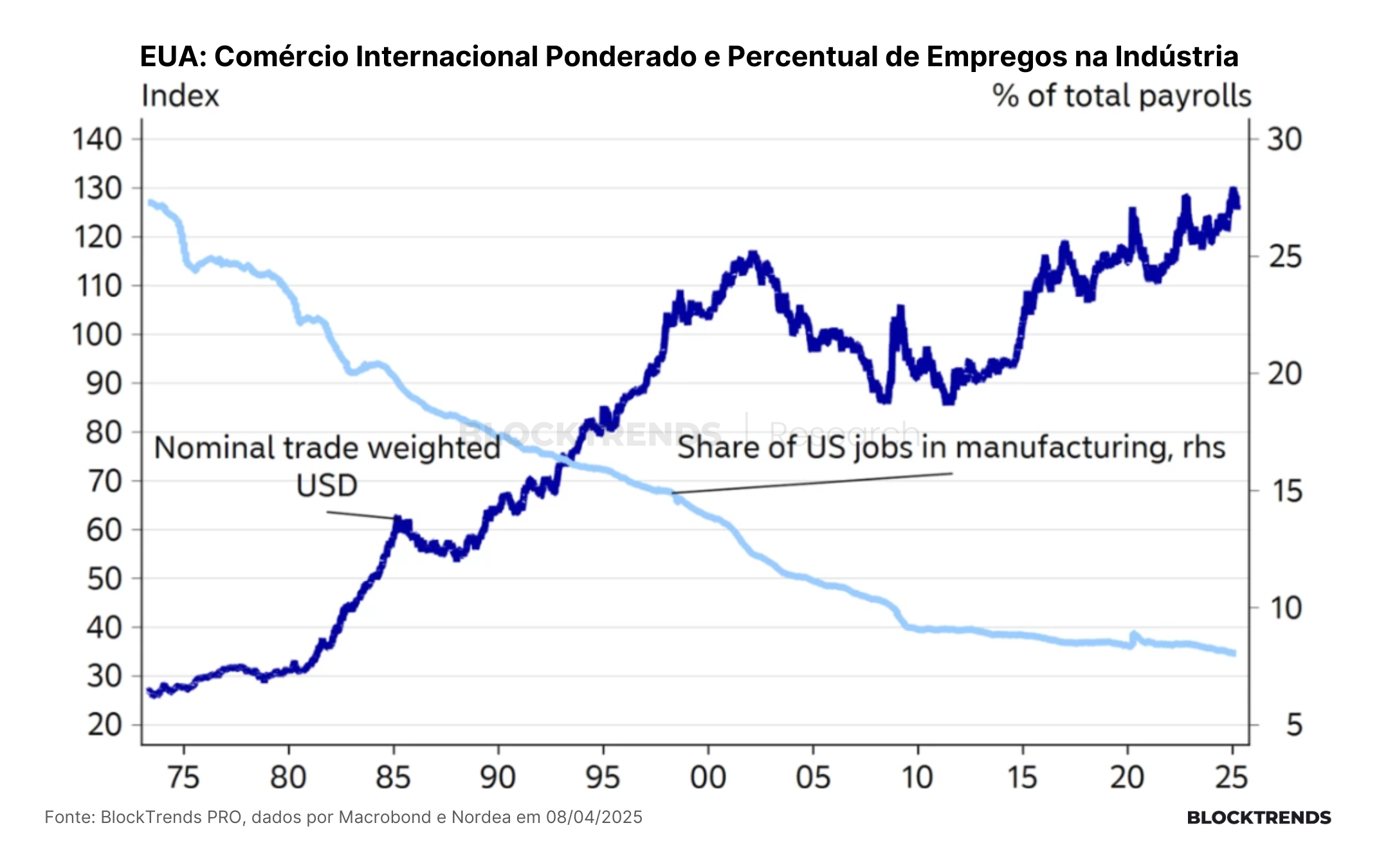

Os Estados Unidos são a economia mais dinâmica do planeta e como consequência, acabam tendo alta demanda por sua moeda, o que valoriza constantemente o dólar. Entretanto, essa valorização constante gera efeitos econômicos significativos como a desindustrialização da economia e uma conta-corrente deficitária.

O chamado “Acordo de Mar-a-Lago” é uma teoria que começa a se consolidar no cenário político-econômico dos Estados Unidos, especialmente associada ao círculo próximo de Donald Trump. Embora não seja um tratado oficial, o termo vem sendo usado para descrever um plano de reestruturação econômica global, com foco na política cambial americana e no reposicionamento estratégico do dólar no mundo.

Inspirado no Acordo de Plaza de 1985, quando as principais economias coordenaram uma desvalorização do dólar para corrigir desequilíbrios comerciais, o Acordo de Mar-a-Lago traz essa ideia para o século XXI, mas com uma roupagem profundamente geopolítica e voltada aos interesses industriais e eleitorais dos EUA.

A essência do plano consiste na tentativa de desvalorizar o dólar de maneira coordenada, como forma de restaurar a competitividade do setor manufatureiro americano. A visão que o embasa é que o dólar excessivamente forte — resultado de sua hegemonia como moeda de reserva e da busca global por segurança — acabou prejudicando a capacidade produtiva dos Estados Unidos ao tornar suas exportações mais caras e suas importações mais baratas.

Isso contribuiu para o déficit comercial crônico e para a desindustrialização de várias regiões do país, um tema central na agenda populista de Trump desde 2016.

No entanto, essa desvalorização não ocorreria apenas por decisão unilateral. A proposta prevê a construção de um pacto informal com países aliados — como Japão, Coreia do Sul, México e algumas nações europeias — nos quais os EUA ofereceriam contrapartidas geopolíticas, como apoio militar, acordos comerciais mais favoráveis ou presença estratégica no Indo-Pacífico, em troca de uma colaboração desses países para que suas moedas se valorizem em relação ao dólar.

Esse tipo de articulação revelaria uma diplomacia econômica mais agressiva, em que a moeda se tornaria uma ferramenta direta de barganha nas relações internacionais.

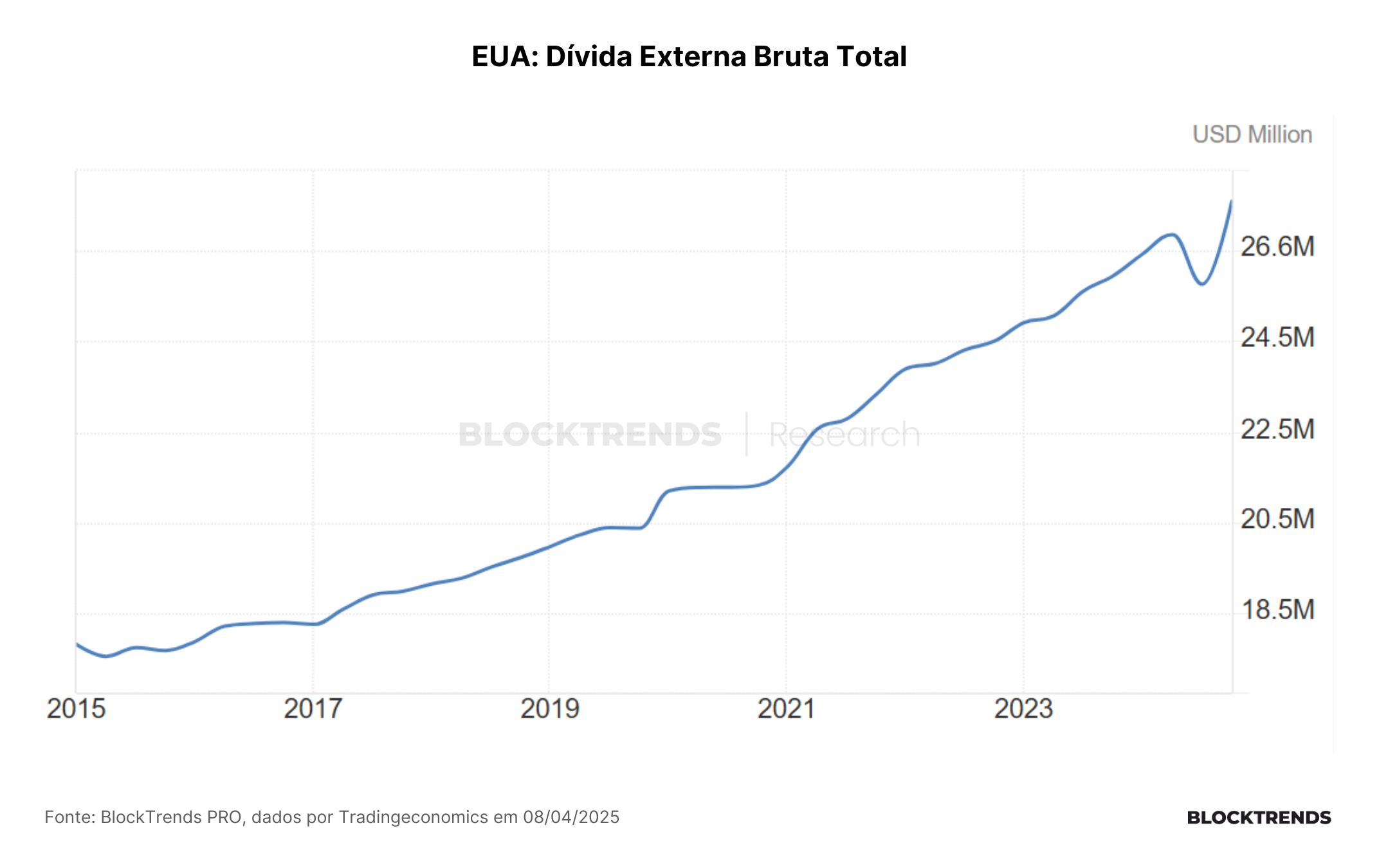

Outro ponto-chave do Acordo de Mar-a-Lago seria a tentativa de remodelar o perfil da dívida americana, especialmente a dívida externa, que segue crescendo consideravelmente na última década. Uma das propostas seria a conversão de parte dos títulos do Tesouro americano detidos por estrangeiros em títulos de prazo ultra-longo, como os chamados “bonds de 100 anos”.

Essa medida teria dois efeitos simultâneos: dar maior previsibilidade ao fluxo de pagamentos da dívida, reduzindo a pressão sobre o Tesouro no curto e médio prazo, e dificultar o uso geopolítico desses títulos por rivais como China e Rússia, que poderiam ser tentados a vendê-los em massa como forma de pressão econômica, algo que inclusive pode estar ocorrendo hoje e abordaremos no próximo tópico.

Complementando esse arsenal de medidas, há também a ideia de que os Estados Unidos criem um fundo soberano próprio, com o objetivo de atuar no mercado de câmbio comprando moedas estrangeiras — como iene, euro ou real — para enfraquecer deliberadamente o dólar quando necessário. Seria uma espécie de intervenção cambial sistemática, algo que países exportadores fazem há décadas para manter suas moedas artificialmente desvalorizadas, mas agora sendo usada pelos EUA com fins opostos. Isso marcaria uma mudança radical na postura tradicional americana, que por décadas condenou a manipulação cambial de outros países.

As implicações de tudo isso seriam profundas. Do ponto de vista doméstico, uma desvalorização do dólar pode, sim, ajudar a impulsionar exportações e gerar empregos na indústria, que estiveram em queda desde a década de 70, mas também aumentaria o custo das importações, o que inevitavelmente traria pressão inflacionária de curto prazo. Em um contexto onde a inflação já vem sendo uma preocupação relevante desde a pandemia de Covid-19, isso exigiria uma política monetária muito mais sofisticada e coordenada com o Federal Reserve, o que nem sempre está alinhado com a visão intervencionista de Trump.

Essa pressão ganha um novo componente com a recente imposição de tarifas sobre produtos chineses, em setores como semicondutores, carros elétricos e tecnologia verde. As tarifas não apenas servem como mecanismo de proteção à indústria americana, mas também contribuem para distorções nos mercados globais e aumentam a tensão com a China.

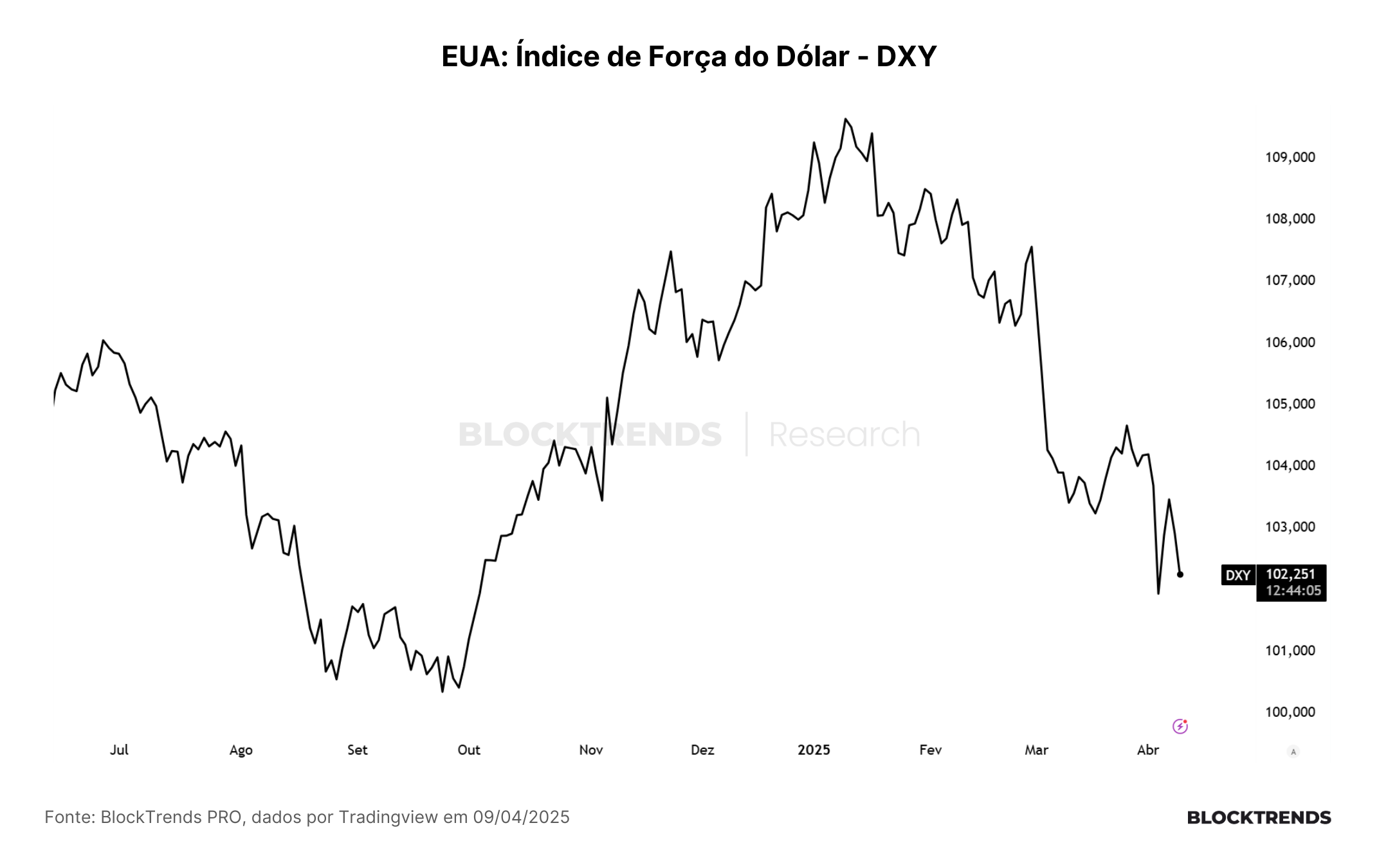

Essa dinâmica, combinada à expectativa de intervenções cambiais, aumenta a volatilidade nos mercados financeiros, algo que pode ser mais do que um efeito colateral: pode ser uma ferramenta tática. Ao provocar instabilidade, o governo poderia pressionar o Federal Reserve a adotar medidas de acomodação, como corte de juros ou retomada de liquidez, sob o argumento de proteger a economia real.

Caso o Federal Reserve ceda a essa pressão e adote uma postura mais acomodatícia, isso intensificaria ainda mais a pressão de baixa sobre o dólar. Reduções nos juros ou flexibilizações monetárias reduzem o retorno dos ativos denominados em dólar, tornando-os menos atraentes para investidores estrangeiros e, consequentemente, desvalorizando ainda mais a moeda americana. Além disso, se essa flexibilização for percebida como resultado de influência política direta, pode haver uma perda de credibilidade institucional do Fed, gerando fuga de capitais, elevação da inflação esperada e enfraquecimento ainda maior do dólar frente a outras moedas e ativos reais.

No cenário internacional, a adoção desse acordo pode desencadear uma guerra cambial, com outros países tentando evitar a valorização de suas moedas para não perder competitividade. Isso geraria uma volatilidade ainda maior nos mercados financeiros, desorganizando fluxos de capitais e reduzindo a previsibilidade nos negócios internacionais.

Além disso, minaria ainda mais a confiança no dólar como principal moeda de reserva global. Uma moeda forte e estável é essencial para o dólar manter seu status de referência nos contratos internacionais, nas reservas dos bancos centrais e no comércio global. Se os EUA começarem a agir deliberadamente para desvalorizar sua moeda, isso poderá acelerar o movimento de diversificação de reservas por parte de países que já vêm reduzindo sua exposição ao dólar, como China, Rússia, Irã e até Brasil em alguns contextos de swap comercial com a China.

Essa perda de confiança no dólar poderia beneficiar ativos vistos como reserva de valor neutra, como o ouro — e, em especial, o Bitcoin. Enquanto o ouro possui longa tradição como reserva diante de incertezas monetárias, o Bitcoin representa uma alternativa moderna e digital, cuja escassez programada e natureza descentralizada oferecem proteção contra a inflação e a manipulação monetária. Se o plano de desvalorização do dólar se concretizar, é plausível imaginar uma migração parcial de reservas institucionais e até soberanas para o Bitcoin, como forma de diversificação estratégica.

Vale lembrar que recentemente o governo dos EUA adotou o bitcoin como ativo de Reserva Estratégica, sinalizando que já estão explorando formas alternativas de protegerem a sua própria dominância num futuro de arranjo global econômico multipolar.

Em última instância, o Acordo de Mar-a-Lago representa não apenas uma proposta econômica, mas uma tentativa de reescrever as regras do jogo global, subordinando a política monetária americana a objetivos estratégicos e industriais, e desafiando os fundamentos da globalização financeira dos últimos 50 anos.

Trata-se de uma ruptura com o consenso de Bretton Woods e com a lógica do dólar como bem público global, substituindo esse paradigma por uma abordagem realista, de poder, de influência e de sobrevivência nacional em meio à crescente multipolaridade do sistema internacional. Se esse plano avançar, estaremos diante de um novo capítulo na história econômica global, cujos efeitos ainda são imprevisíveis — mas certamente o bitcoin fará parte crucial deste novo arranjo.

Efeitos secundários e sinais de quebra no mercado de títulos

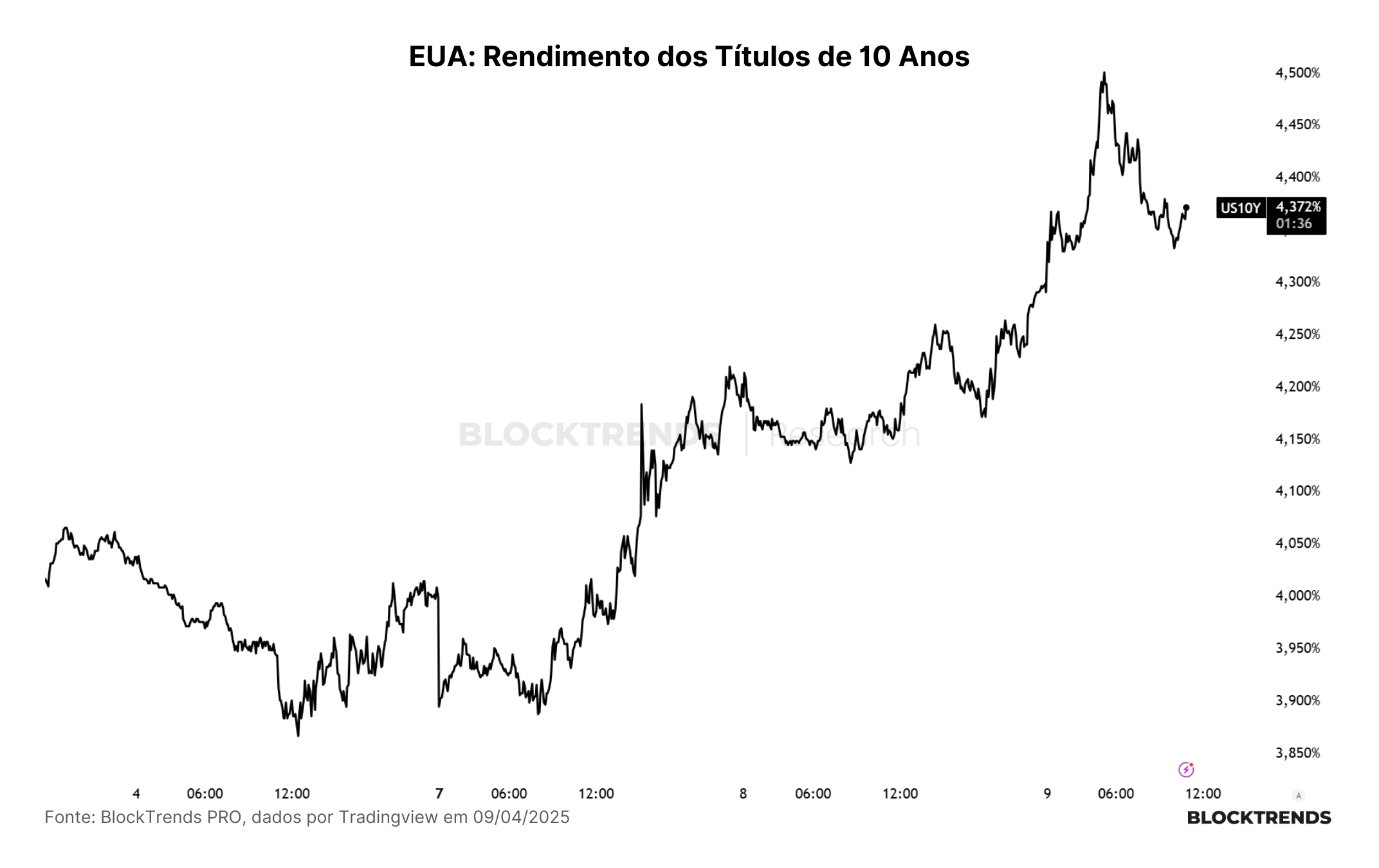

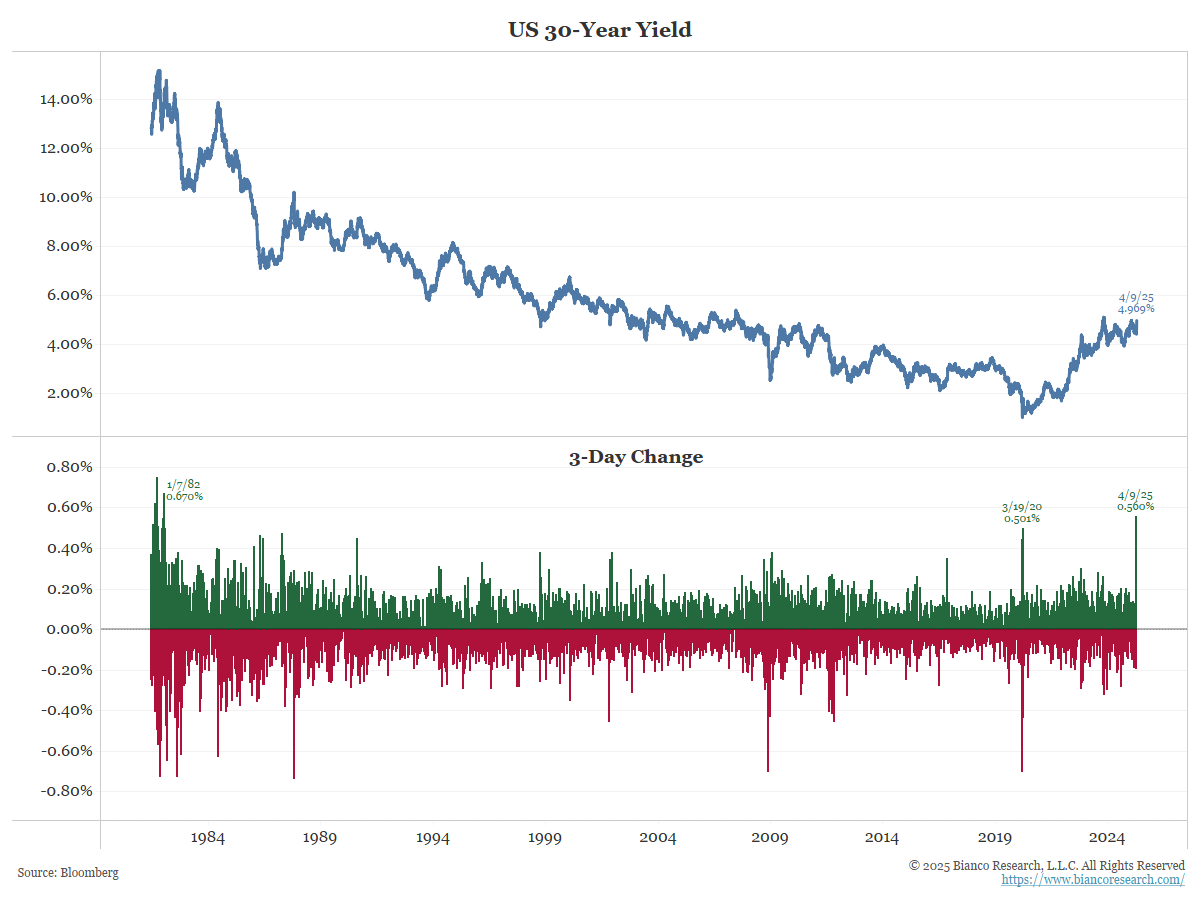

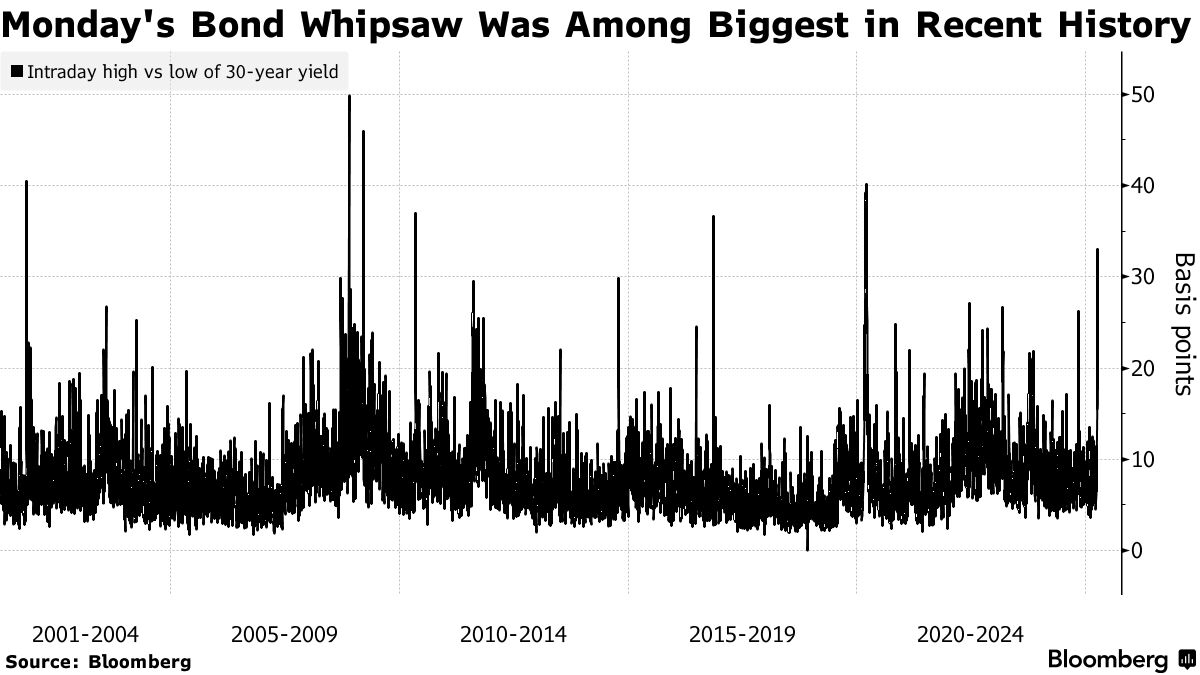

Nas últimas 24 horas, o mercado de Títulos do Tesouro dos EUA sofreu uma dislocação significativa, com os rendimentos dos títulos longos disparando e se afastando do que poderia ser objetivo de refinanciamento de dívida proposto pelo governo Trump. O yield do Treasury de 10 anos chegou a 4,5%, enquanto o de 30 anos rompeu a marca de 5% — níveis que indicam tensão e desconfiança no mercado mais importante do sistema financeiro global.

Boa parte dessa pressão vem de uma estratégia chamada basis trade, amplamente utilizada por fundos de hedge. Em teoria, trata-se de uma arbitragem simples entre o mercado à vista de Treasuries e os contratos futuros correspondentes. O gestor compra o título e vende o futuro, esperando capturar a convergência entre os dois preços com uma margem segura.

Na prática, porém, o trade é quase sempre alavancado e sensível às variações dos juros longos. Quando esses yields sobem rápido demais, como ocorreu agora nos títulos de 30 anos, a diferença entre os mercados se amplia e essas posições começam a dar prejuízo, forçando liquidações e realimentação da volatilidade.

Esse movimento não surge do nada. Ele reflete um conjunto de tensões acumuladas no mercado americano: déficit fiscal crescente, emissão massiva de títulos, leilões do Tesouro com baixa demanda e receios de que o FED mantenha os juros elevados por mais tempo do que se imaginava. Não à toa, começamos a ver uma menor participação estrangeira nesses leilões, incluindo a possibilidade de desinvestimentos por parte da China.

Tudo isso pressiona o prêmio de risco exigido pelos investidores na parte longa da curva, gerando esse empinamento anormal.

Há paralelos importantes com outros momentos de estresse no mercado de bonds. Em março de 2020, no início da pandemia, o FED precisou intervir com compras emergenciais de Treasuries para restaurar a liquidez. Algo semelhante ocorreu em 2014 com o taper tantrum e, em menor escala, em outubro de 1987, quando pressões sobre os juros anteciparam o crash da bolsa. Em comum, todos esses eventos foram precedidos por uma disfuncionalidade no mercado de dívida soberana dos EUA.

O que torna o momento atual mais complexo é a combinação de pressão fiscal, alavancagem nos fundos, e uma economia ainda resiliente. Os juros longos mais altos começam a travar o crédito, penalizar o financiamento imobiliário e reduzir o apetite por risco nos mercados acionários. Com o dólar se fortalecendo e os ativos de risco sendo penalizados, os mercados emergentes também entram no radar do contágio.

O Federal Reserve, se encontra agora em um dilema evidente. Cortar juros agora seria um risco inflacionário. Mas não agir pode permitir que a engrenagem financeira se quebre. A alternativa mais provável agora no curto prazo parece ser uma postura mais dovish na comunicação, evitando piorar as expectativas.

Se a pressão continuar ou houver sinais de disfunção grave, o caminho natural será alguma forma de intervenção técnica: recompras seletivas de Treasuries ou ajustes no balanço de ativos do Federal Reserve, o que nós já referenciamos como “QE-not-QE”.

Na prática, um corte de juros impacta a curva curta, mas não resolve a disfuncionalidade da parte longa. Já uma operação técnica no estilo do Operation Twist de 2011 poderia reancorar os yields longos e estabilizar o sistema sem expandir diretamente a base monetária.

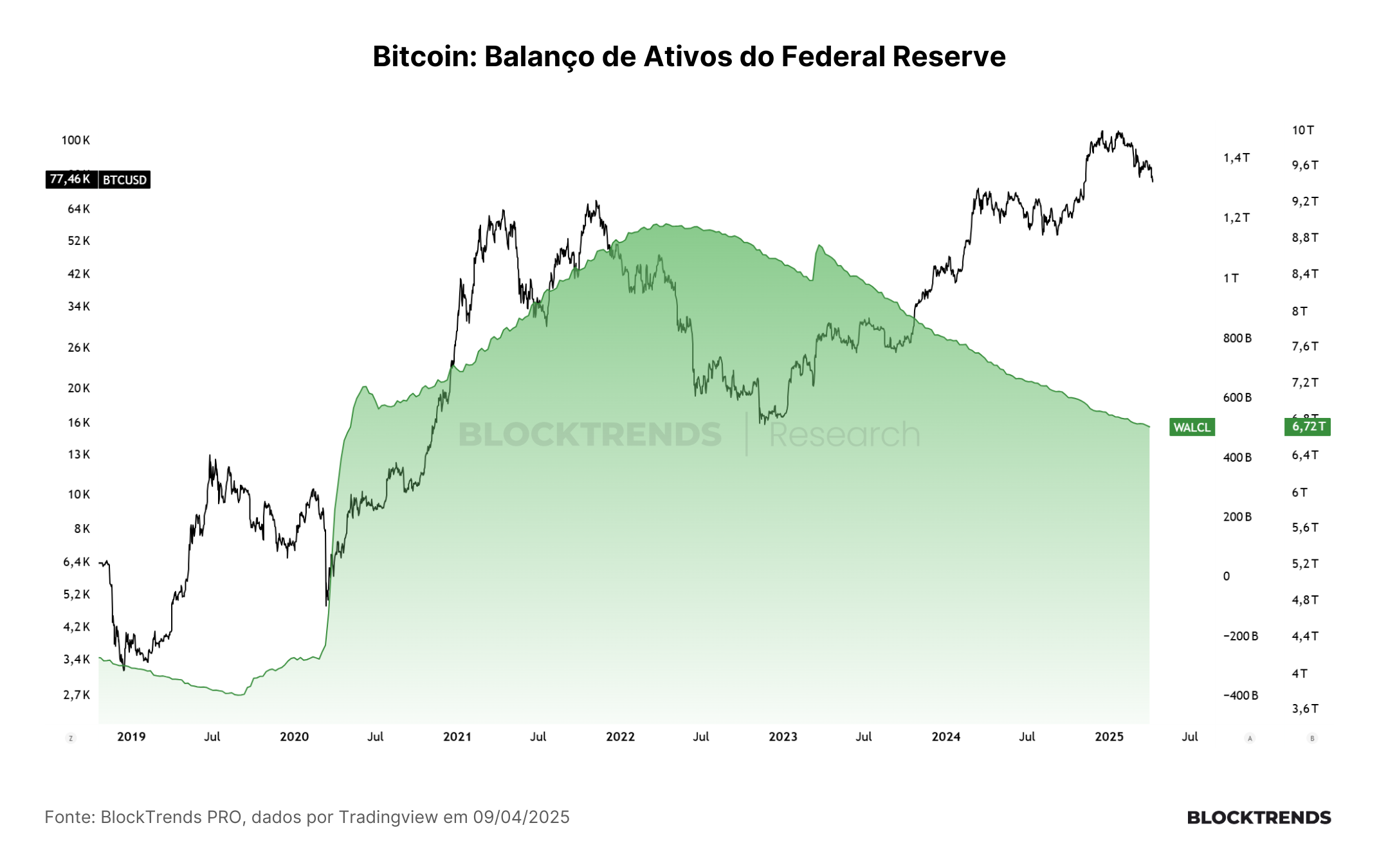

Esse pano de fundo tem implicações relevantes para o Bitcoin. Sempre que o mercado começa a duvidar da estabilidade do sistema de dívida dos EUA, cresce o apelo de ativos escassos e descentralizados. Se o Fed for empurrado para uma nova rodada de injeção de liquidez ou tiver de abandonar o discurso hawkish, o Bitcoin pode deve ganhar força como proteção contra a instabilidade monetária e também absorver boa parte da liquidez que entrará.

O mesmo ocorreu em 2020, quando o salto no balanço do Fed coincidiu com uma forte alta do BTC. Acreditamos que temos um cenário similar hoje, o Federal Reserve vai ser forçado a injetar liquidez no sistema financeiro através de programas de recompra de títulos, o que eventualmente trará mais capital para o Bitcoin.

O que estamos observando pode ser o ponto de inflexão de um novo ciclo macro: o esgotamento da narrativa de juros altos sustentáveis e a inevitável reintrodução de estímulos não convencionais. O Bitcoin, posicionado como um ativo alternativo ao sistema fiduciário, tende a se beneficiar. Mas é um movimento que virá com alta volatilidade no curto prazo.

Em Meio às Incertezas, Mantenha o Plano

Apesar da perspectiva de uma eventual chegada de liquidez aos mercados financeiros — impulsionada por uma possível intervenção técnica do Federal Reserve por meio de ferramentas de política monetária —, no curto prazo ainda enfrentamos uma série de desafios relevantes.

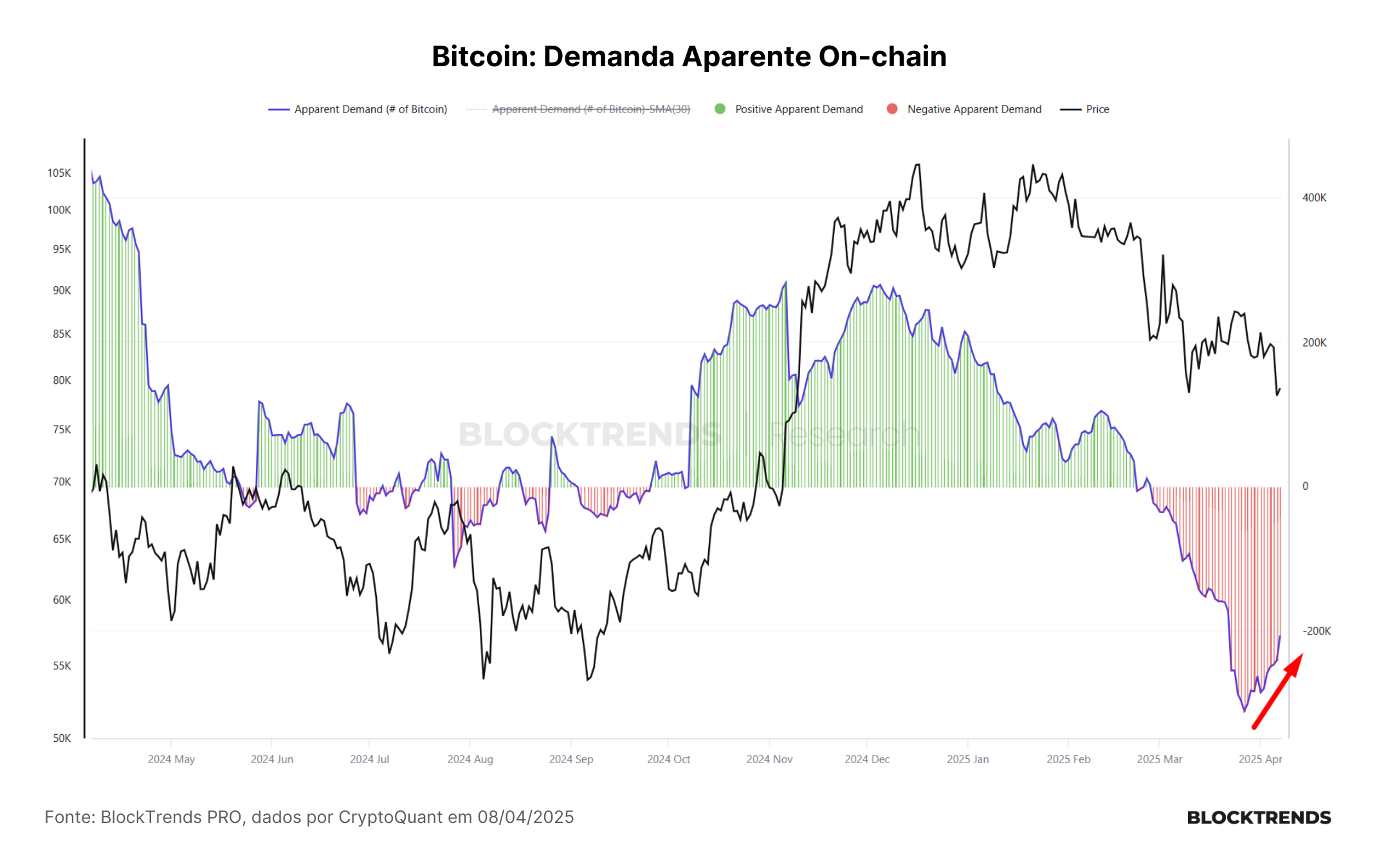

A estrutura da rede do Bitcoin segue demonstrando aversão ao risco, o que reduz os níveis de atividade on-chain e, consequentemente, o fluxo de capital. Esse padrão de comportamento é reflexo dos elevados níveis de incerteza econômica que ainda predominam no mercado.

A métrica de demanda aparente on-chain, que rastreia o fluxo de moedas inativas há mais de um ano que voltaram a ser movimentadas, continua em queda. No entanto, o ritmo de queda atual é inferior ao observado em março, o que sinaliza os primeiros indícios de uma possível reversão na demanda por BTC.

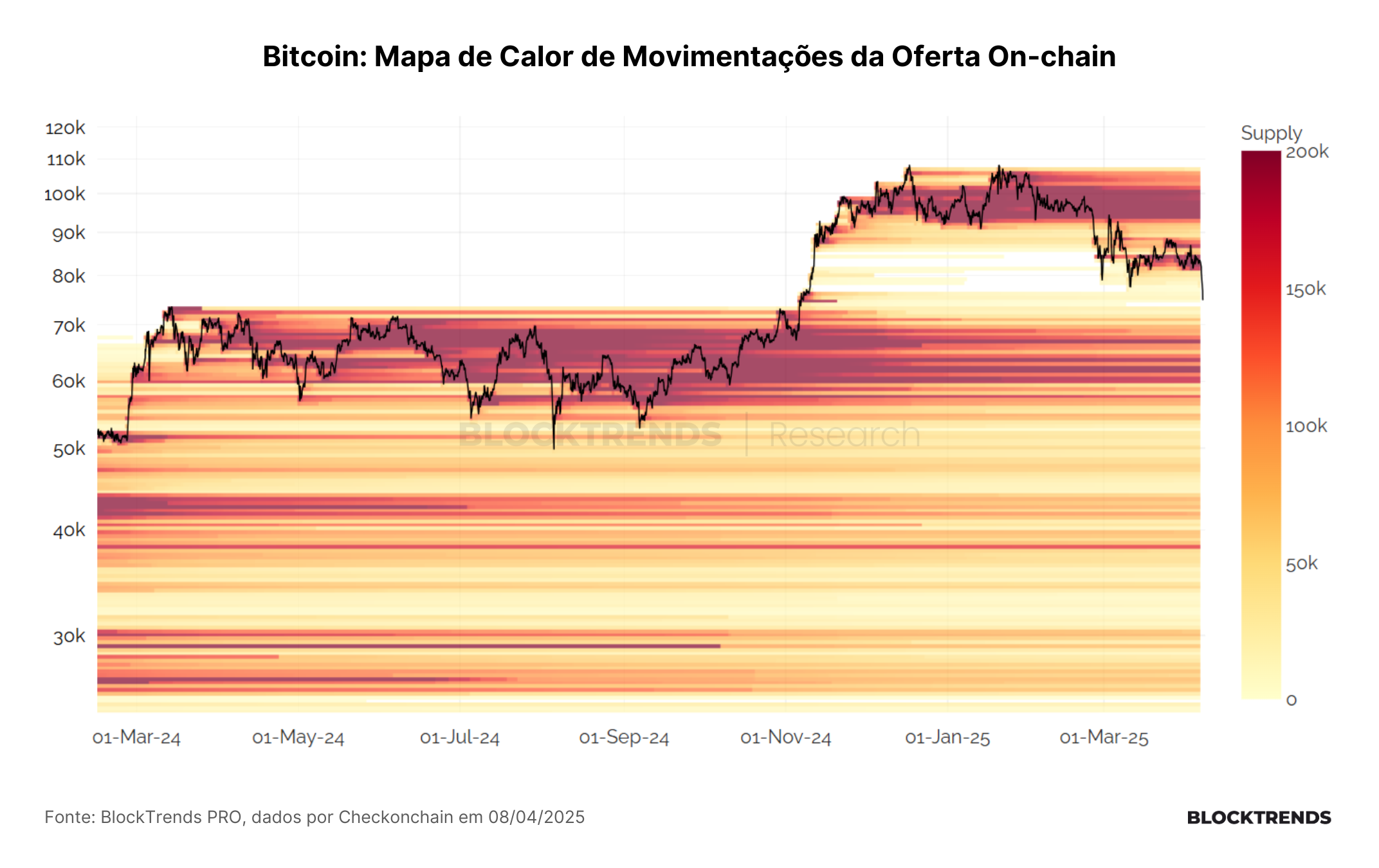

Paralelamente, ainda há espaço para preenchimento no “gap” on-chain criado após a eleição de Donald Trump, em termos de volume movimentado por faixa de preço. Isso indica que, até a região dos US$70 mil, há pouco suporte técnico on-chain. Ainda assim, uma quebra abaixo desse nível seria considerada bastante improvável.

Essa visão é corroborada por nosso indicador LPF, atualizado na última sexta-feira, que aponta para uma baixa probabilidade de queda abaixo da faixa dos US$70 mil. Apesar disso, permanecemos atentos aos elevados níveis de medo e aversão ao risco observados atualmente no mercado, que ainda podem pressionar o preço do BTC em direção a essas regiões de suporte.

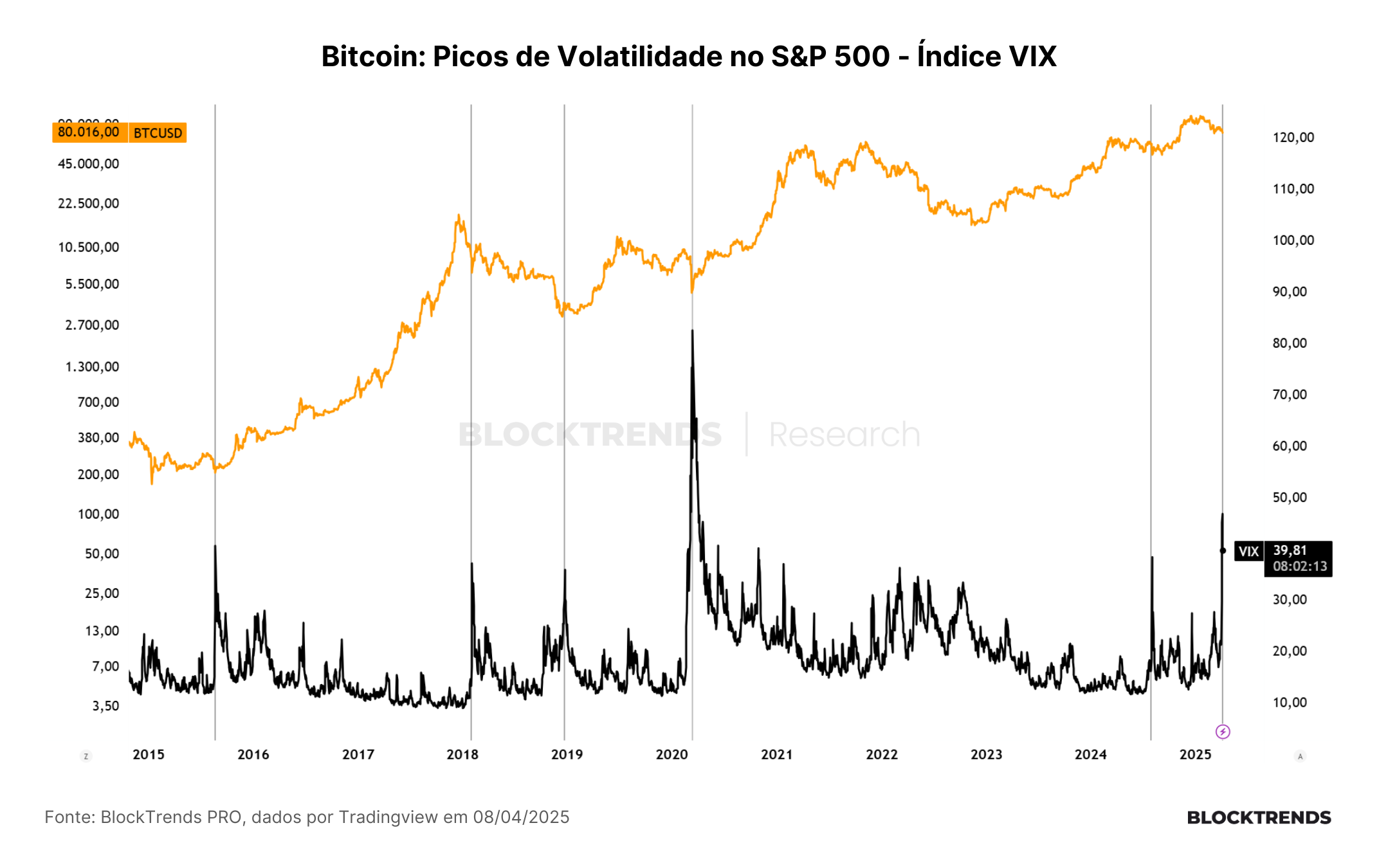

Por outro lado, ao adotarmos uma leitura mais otimista, observamos que momentos de pico de incerteza e alta volatilidade — como os que vivemos agora — historicamente representaram oportunidades estratégicas de alocação em Bitcoin. Como evidenciado nos picos do índice VIX, esses eventos costumam coincidir com regiões de fundo relevantes no mercado de criptoativos.

Ainda que não seja possível afirmar se já encontramos um fundo local ou se o BTC ainda poderá testar novamente a região dos US$70 mil, é plausível que o atual nível de pessimismo esteja sinalizando um esgotamento da força vendedora. Combinando esse cenário com a crescente possibilidade de uma inflexão na política monetária dos EUA, a probabilidade maior é de que vejamos uma recuperação nos preços do Bitcoin nos próximos meses.

Conclusões

Mais uma vez, nos vemos imersos em um turbilhão de informações negativas, que inevitavelmente impactam a precificação do Bitcoin e colocam em xeque seu status de “reserva de valor” — uma narrativa defendida por muitos. Em momentos como a crise bancária de 2023 ou a desmontagem do carry trade com o iene japonês, o Bitcoin também sofreu no curto prazo, mas, meses depois, apresentou um desempenho significativamente superior ao de outros ativos financeiros.

O momento atual, embora carregue suas próprias particularidades e um grau elevado de risco, reflete o mesmo estigma de eventos anteriores: a exposição de falhas estruturais no sistema fiduciário. Falhas essas que foram justamente previstas por Satoshi Nakamoto ao projetar o código de um sistema monetário eletrônico descentralizado.

É por isso que seguimos acreditando que manter uma estratégia de acumulação de longo prazo continua sendo a abordagem mais prudente e eficaz neste cenário. Mesmo que nossos indicadores de ciclo venham a falhar em identificar com precisão o topo do atual ciclo de alta, a tese permanece intacta: a acumulação de longo prazo busca capturar a falha sistêmica do dinheiro fiduciário em sua essência.

Ainda que os ciclos de curto prazo sejam difíceis — ou até impossíveis — de mapear com exatidão, a valorização do Bitcoin no longo prazo tende a ser um efeito matematicamente previsível.

Estamos diante de um novo período de turbulência nos mercados, mas, assim como ocorreu em episódios anteriores, esses momentos também abrem espaço para alocações estratégicas. Aqueles que conseguem reduzir sua preferência temporal e manter o plano de acumulação tendem a ser os vencedores no jogo de longo prazo. A paciência, nesse caso, continua sendo uma vantagem competitiva.

Seguimos confiantes na estrutura deste ciclo para o médio prazo e consideramos realista a possibilidade de o Bitcoin atingir novos patamares até o final do ano. Ainda assim, reconhecemos que esse cenário pode ser invalidado no caso de uma recessão severa nos moldes de 2008. Por ora, esse não é o nosso cenário base. Assim, mantemos a expectativa de recuperação conforme novas injeções de liquidez forem implementadas e o ambiente macro — especialmente no que diz respeito à guerra comercial — caminhar para uma normalização.

#HODL