Resumo

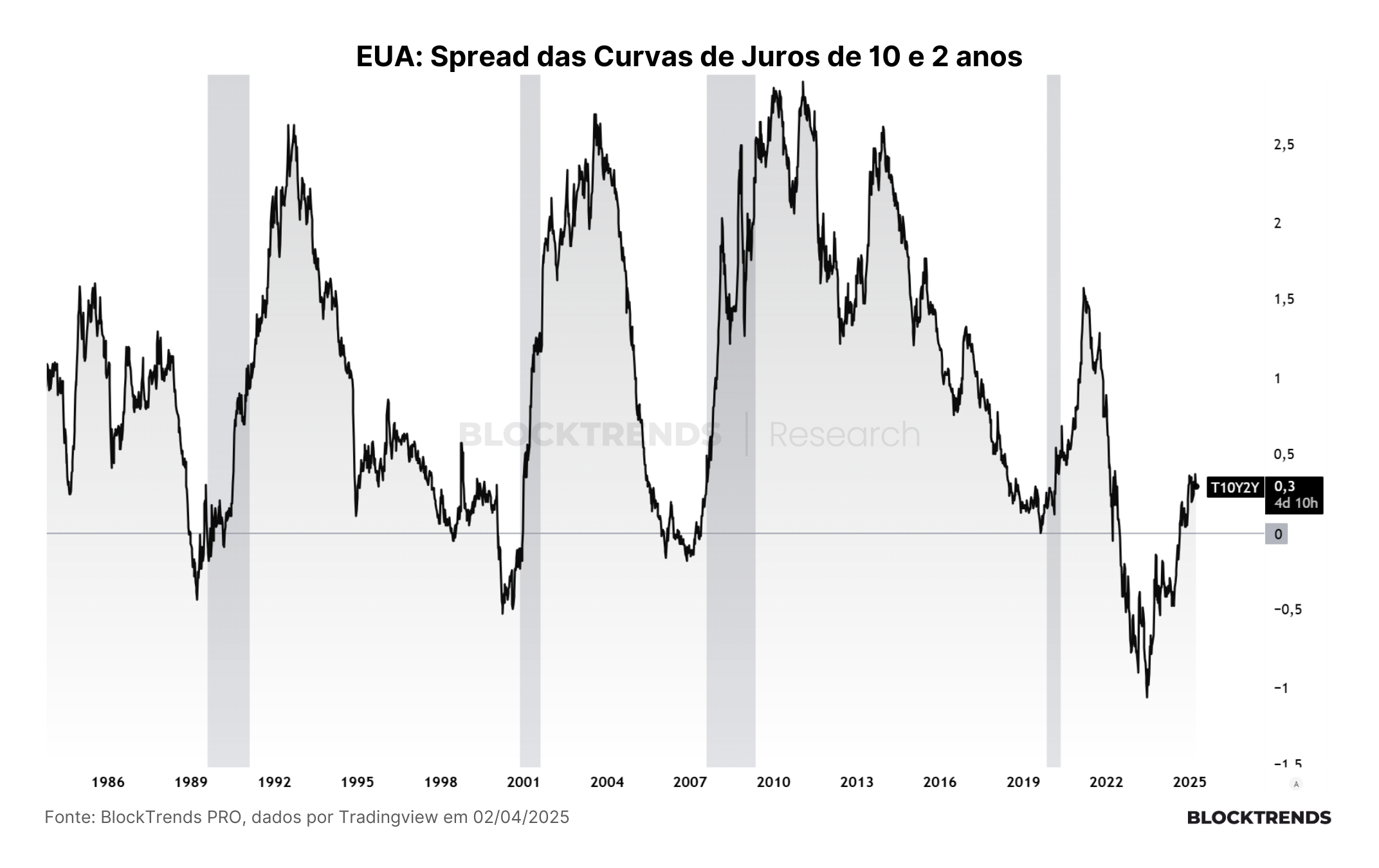

- 👉 A curva de juros 2-10 anos permaneceu invertida por mais de 620 dias, superando o recorde de 1978;

- 👉 Apesar da inversão, não houve recessão nos EUA até o momento, com o PIB mantendo crescimento e a economia mostrando resiliência;

- 👉 O mercado de trabalho segue forte, com desemprego em 4,1%, mas há sinais de desaceleração na criação de vagas;

- 👉 O Federal Reserve continua monitorando o emprego, e a maioria dos seus membros ainda não considera recessão como cenário central;

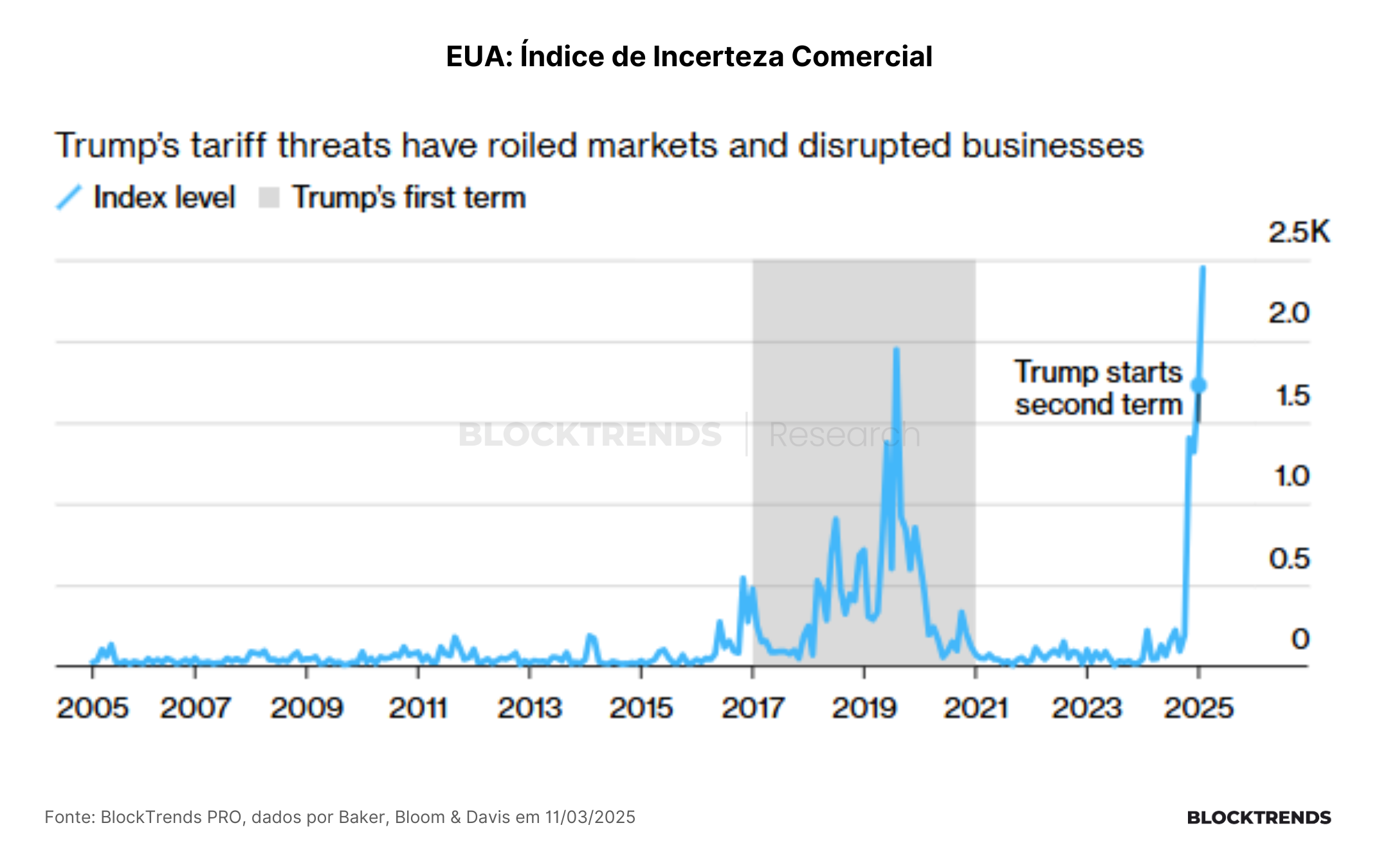

- 👉 A proposta de tarifas de Trump de até 25% sobre importações do Canadá e México elevou a incerteza econômica e pressionou os custos da construção civil;

- 👉 A implementação das tarifas pode gerar inflação de custos e retardar investimentos, num momento em que o Fed ainda busca controle inflacionário;

- 👉 O Bitcoin caiu 7% em quatro dias diante da escalada tarifária, enquanto o ouro renovava máximas, indicando migração para ativos defensivos;

- 👉 Ambientes de incerteza regulatória intensificam movimentos de risk-off, penalizando ativos voláteis como o BTC;

- 👉 A atual correção do Bitcoin é amplamente atribuída à incerteza macro, mas ainda se enquadra, tecnicamente, como uma correção de curto a médio prazo;

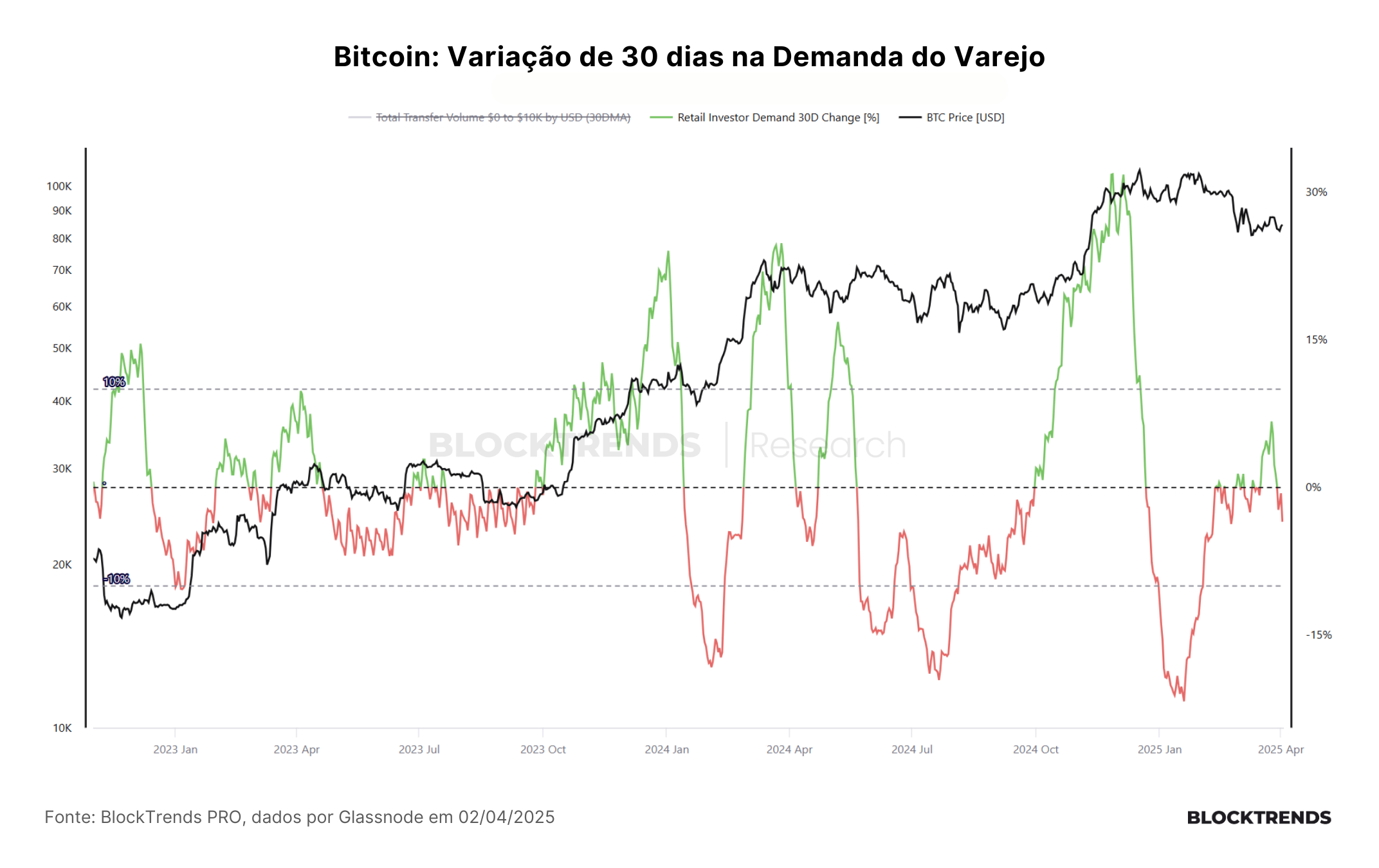

- 👉 A atividade on-chain está enfraquecida, com queda na demanda do varejo e saída de moedas de curto prazo, o que exige atenção;

- 👉 Baleias e investidores institucionais acumularam mais de 92 mil BTCs nas últimas semanas, indicando pressão compradora relevante;

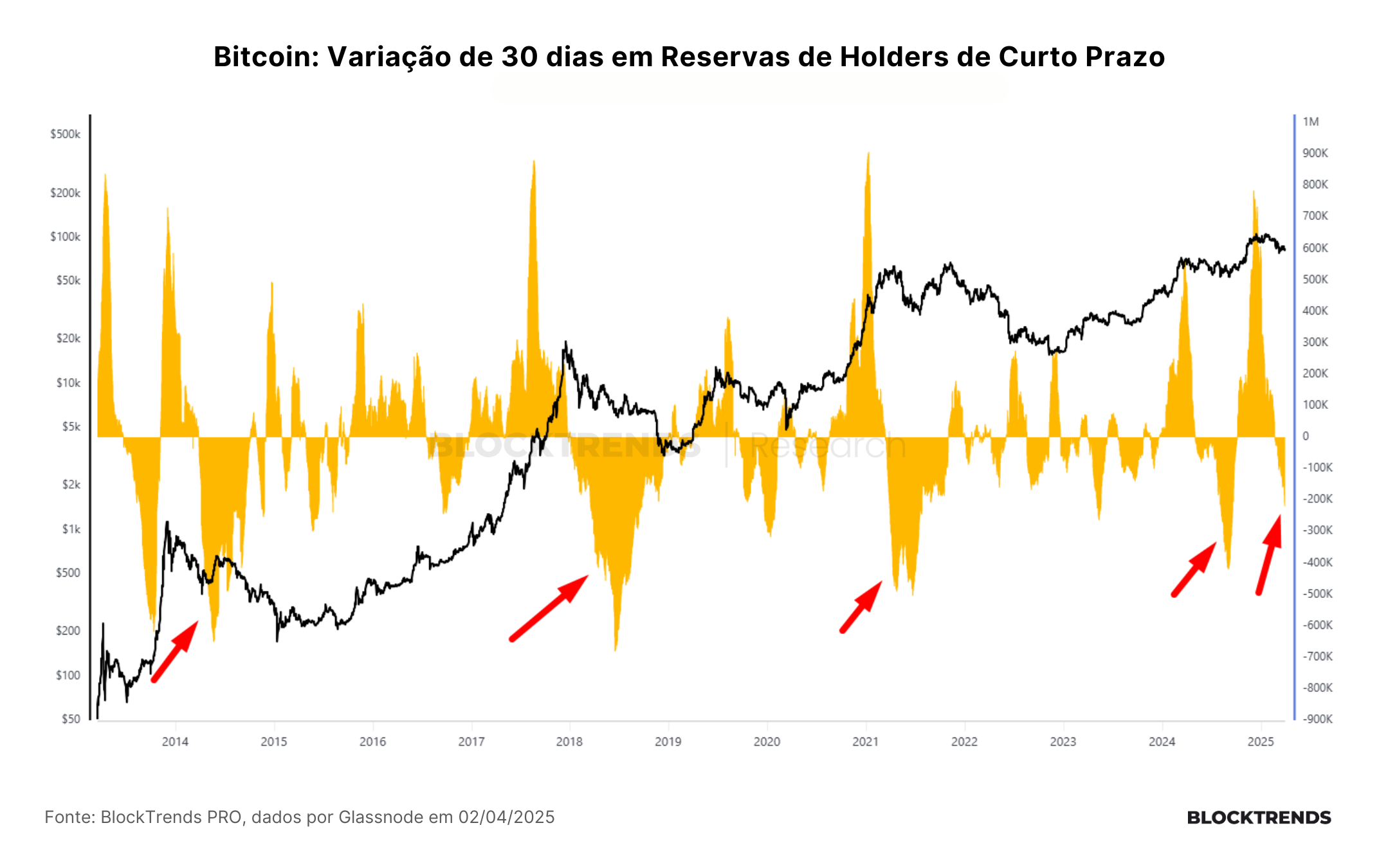

- 👉 Reservas de holders de curto prazo caíram 219 mil BTCs no mês, sinalizando migração para carteiras frias e início de maturação;

- 👉 A queda das reservas de curto prazo não indica vendas diretas, mas baixa atividade on-chain, comum em correções mais profundas;

- 👉 Não há evidência clara de realização em larga escala, o que reforça a leitura de que o ciclo ainda não atingiu um topo eufórico;

- 👉 O risco de recessão segue sendo o principal fator que pode alterar essa estrutura, mas os dados atuais ainda não sustentam esse cenário;

- 👉 O ciclo atual é o mais fraco da história em termos de performance, mas o mais importante em termos de institucionalização e integração econômica;

- 👉 A convicção de longo prazo permanece apoiada em fundamentos macro e na expectativa de futuras expansões monetárias;

Introdução

O início do segundo trimestre de 2025 marca um momento de inflexão nos mercados globais. A combinação entre a persistência de sinais técnicos de desaceleração econômica e o aumento da incerteza política, especialmente em relação à política comercial dos Estados Unidos, vem impactando diretamente o sentimento dos investidores. No centro dessas tensões, o Bitcoin volta a ser testado como ativo de risco em um ambiente macro desafiador.

Este relatório analisa como os riscos de recessão, a instabilidade gerada pelas tarifas comerciais e os sinais da atividade on-chain estão moldando o atual movimento de correção no mercado cripto.

Ao longo do texto, buscamos entender se estamos diante de uma transição estrutural de ciclo ou de um movimento corretivo mais localizado, à luz dos dados mais recentes.

Vamos lá!

Risco de Recessão – ainda não descartado, mas muito sobrestimado

Diversos indicadores econômicos importantes estão sendo escrutinados para avaliar a probabilidade de uma recessão nos EUA. Um dos sinais de alerta mais tradicionais – a inversão da curva de juros entre títulos de 2 e 10 anos – tem sido observado de forma contínua desde meados de 2022.

De fato, a curva 2-10 permaneceu invertida ininterruptamente por mais de 620 dias, superando o recorde anterior de 1978. Normalmente, curvas de juros invertidas são um prenúncio confiável de recessão, indicando que investidores esperam cortes de juros no futuro à medida que a economia enfraquece. No entanto, até o momento a economia americana vem desafiando esse sinal e mesmo com a inversão profunda da curva, não houve contração significativa do PIB em 2023-2024, e a atividade manteve-se resiliente.

Essa resiliência é atribuída em parte ao forte colchão financeiro das famílias pós-pandemia e a respostas políticas que contiveram tensões (como a crise bancária de 2023).

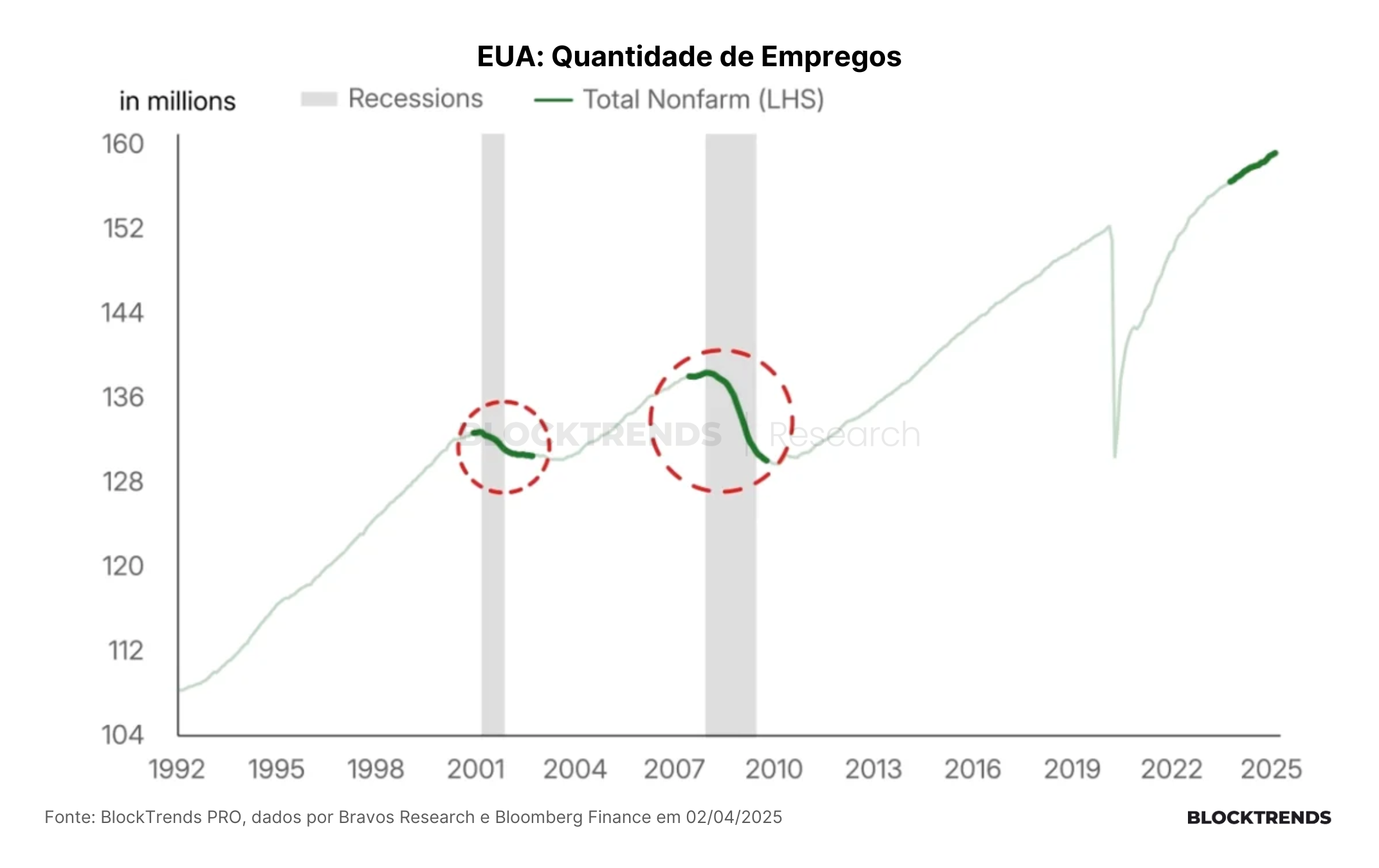

O mercado de trabalho norte-americano também apresenta um quadro misto. Por um lado, a taxa de desemprego permanece baixa em termos históricos, em torno de 4,1% no final de 2024, depois de recuar de um pico de 4,3% observado em julho. Isso sugere um mercado de trabalho ainda apertado e próximo do pleno emprego, como também vemos através da quantidade de posições empregadas na economia norte-americana.

Por outro lado, há indícios de arrefecimento na criação de vagas – o ritmo de contratação do setor privado vem desacelerando e o número de vagas abertas (“job openings”) tem caído, refletindo possível perda de fôlego da demanda por mão de obra.

Até o momento, porém, não se observam altas abruptas no desemprego ou quedas generalizadas no emprego que costumam caracterizar o início de recessões. Além disso, este é um dos pontos que o Federal Reserve permanece rastreando para sua política monetária e entre os membros do comitê de política monetária, recessão ainda não é algo em jogo

Risco Político e Tarifário – Incerteza crescente no comércio global

Se o risco da recessão é silencioso e técnico, o risco tarifário é visível, político e barulhento.

Com Donald Trump de volta ao cenário político, os mercados estão precificando um cenário mais protecionista. O chamado “Dia da Libertação” para o comércio americano ocorre hoje, no dia 2 de abril, propondo tarifas recíprocas de até 25% sobre todas as importações do Canadá e México — dois dos maiores parceiros comerciais dos EUA.

É uma guinada agressiva e com impacto real, especialmente para o setor de construção civil. A National Association of Home Builders estima que essas tarifas devem aumentar em US$ 9.200 o custo médio de uma casa nova.

Além da madeira, produtos como gesso, aço, alumínio, cobre e até eletrodomésticos estão no pacote. No total, 7,3% de todos os insumos da construção residencial nos EUA vêm de importações — ou seja, há um choque de custo em cadeia se as tarifas forem adiante.

Esse tipo de política tem dois efeitos imediatos:

- Infla os custos e atrapalha o crescimento, num momento em que o Fed ainda tenta controlar a inflação.

- Gera incerteza política e regulatória, desincentivando investimentos e deixando o mercado em “modo espera”.

O BTC sofreu uma correção de 7% em quatro dias no fim de março, exatamente quando o discurso tarifário ganhou força. Enquanto isso, o ouro renovava máximas históricas, mostrando uma clara migração para ativos defensivos.

Em ambientes de incerteza regulatória, o que acontece é um clássico movimento de risk-off: sai capital de ativos voláteis (como BTC) e entra em ativos mais estáveis (como ouro e títulos do Tesouro). Portanto, o encerramento da atual guerra comercial é de extrema importância para a redução dos níveis de incerteza e favorecimento de uma tendência de recuperação.

Se o plano de tarifas se concretizar, podemos ver mais pressão sobre o Bitcoin, junto com o mercado de ações. Por outro lado, se houver recuo ou acordo, o alívio pode gerar uma reação rápida de recuperação nos mercados – e o BTC tende a ser um dos primeiros a responder positivamente.

Além disso, quanto mais instável o ambiente, mais as instituições seguram o pé em novas alocações. E isso afeta diretamente o fluxo para ativos alternativos como o Bitcoin.

Fundamentos on-chain ainda sinalizam “correção” e não “bear market”

Os fatores externos ao Bitcoin, mencionados acima, estão afetando diretamente o sentimento de mercado atual, gerando uma correção típica de ambiente risk-off. Embora muitos argumentem que essa correção possa se estender para um ciclo de desvalorização mais amplo (bear market), por enquanto, esse não é o nosso cenário base.

A maior parte da correção atual enfrentada pelo Bitcoin é derivada dos elevados níveis de incerteza econômica, tanto pela possibilidade de uma recessão quanto pela escalada da guerra comercial promovida por Trump. Entretanto, do ponto de vista técnico, essa queda nos preços ainda se assemelha a uma correção de curto a médio prazo.

Por outro lado, é importante destacar que a possibilidade de um bear market não está descartada — especialmente diante da forte queda na atividade on-chain, que sugere uma deterioração nos fundamentos da demanda.

Vale lembrar que o Bitcoin é um ativo de oferta inelástica, ou seja, sua quantidade em circulação não se altera em função de preços ou condições econômicas. Essa oferta está codificada e é imutável. Assim, é a demanda quem determina a taxa cambial no curto prazo, influenciando diretamente a variação de preços que observamos.

Neste momento, seguimos diante de um cenário misto: de um lado, a demanda institucional tem fornecido pressão compradora; do outro, investidores menores continuam vendendo em meio ao movimento de aversão ao risco.

Essa dinâmica pode ser observada no crescimento das reservas de baleias durante a correção: foram mais de 92 mil BTCs acumulados nos últimos 30 dias, o que representa uma pressão compradora de aproximadamente US$ 7,8 bilhões. Esse movimento indica que investidores de grande porte, incluindo institucionais, têm aproveitado a queda de preços para aumentar sua exposição ao Bitcoin.

Entretanto, esse comportamento contrasta com o observado entre pequenos investidores. Após uma breve tentativa de estabelecer uma demanda compradora mais sólida, a demanda do varejo voltou a cair e permanece em território negativo, sinalizando que esses participantes ainda estão cautelosos em alocar capital e seguem distribuindo moedas.

Ressaltamos que a principal pressão vendedora atual está concentrada nas moedas de curto prazo, provenientes de investidores recém-chegados à rede ou de traders. Nos últimos 30 dias, as reservas de holders de curto prazo caíram cerca de 219 mil BTCs, o que indica que essas moedas estão migrando para carteiras frias, iniciando o processo de maturação.

Importante: a queda nas reservas de holders de longo prazo não indica necessariamente vendas. Para que uma moeda deixe de ser considerada de curto prazo, ela precisa permanecer inativa por pelo menos 155 dias. Portanto, a queda nas reservas de STHs (short-term holders) é reflexo de baixa atividade on-chain, um fenômeno comum em correções mais relevantes ou mesmo em fases iniciais de bear markets.

Ainda assim, a correção atual apresenta características mais alinhadas a uma fase temporária de normalização de preços dentro de uma estrutura de alta, e não a um bear market consolidado. Essa leitura se reforça pela ausência de níveis elevados de realização de lucros, normalmente observados em topos de ciclos altistas — o que sugere que ainda não alcançamos uma zona de euforia ou risco extremo.

Toda essa perspectiva on-chain, no entanto, pode ser invalidada com a confirmação de uma recessão nos EUA, risco que seguimos monitorando de perto. Mas, como discutido no tópico anterior, os dados atuais não indicam uma recessão iminente, o que reforça nossa visão principal de que o ciclo atual ainda não chegou ao fim.

Conclusões

Embora tenhamos plena consciência dos riscos atuais do mercado, seguimos visualizando a estrutura de médio a longo prazo como favorável. A única variável com real potencial para quebrar esse padrão de ciclo seria uma recessão significativa na economia dos Estados Unidos. Por ora, esse ainda não é o nosso cenário base, e continuaremos reavaliando os indicadores semana após semana.

É importante destacar que correções de preço como a que estamos vivenciando atualmente já foram observadas em todos os ciclos anteriores deste mercado. Em 2023, passamos cerca de sete meses em movimento lateral, e em 2024 esse período foi ainda mais longo — revelando um padrão recorrente de lateralização e correção.

O ciclo atual, por sua vez, segue sendo o mais fraco da história do Bitcoin em termos de performance, embora seja, ao mesmo tempo, o mais relevante do ponto de vista da evolução do setor e da aceitação internacional do ativo. Essa aparente contradição se deve, em parte, ao aumento da complexidade dos participantes que atuam hoje no mercado, que passou a ser muito mais interligado com outros setores da economia real.

Ainda assim, mantemos nossa convicção de longo prazo para o Bitcoin, especialmente quando ocorrer uma nova rodada de monetização da dívida nos EUA e expansões monetárias em outras economias desenvolvidas.

Até lá, nossa visão central permanece a mesma: acumular mensalmente continua sendo, em nossa leitura, a melhor estratégia para capturar a evolução deste mercado nos próximos anos, ao mesmo tempo em que ajuda a reduzir a volatilidade percebida e a preocupação com o curto prazo.

#HODL