Resumo

- 👉 A estratégia do governo dos EUA parece ser criar uma desaceleração econômica para forçar o Fed a cortar juros;

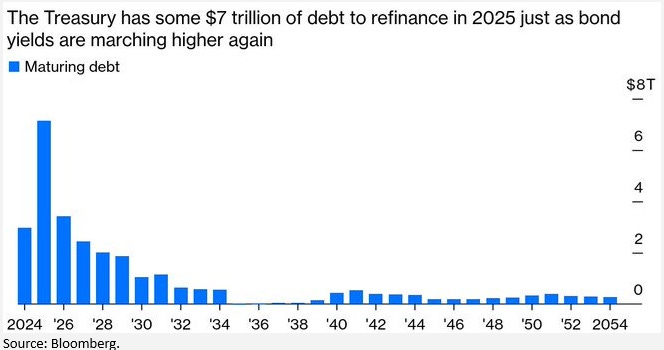

- 👉 O governo precisa refinanciar US$7 trilhões em dívida nos próximos seis meses e deseja juros mais baixos para isso;

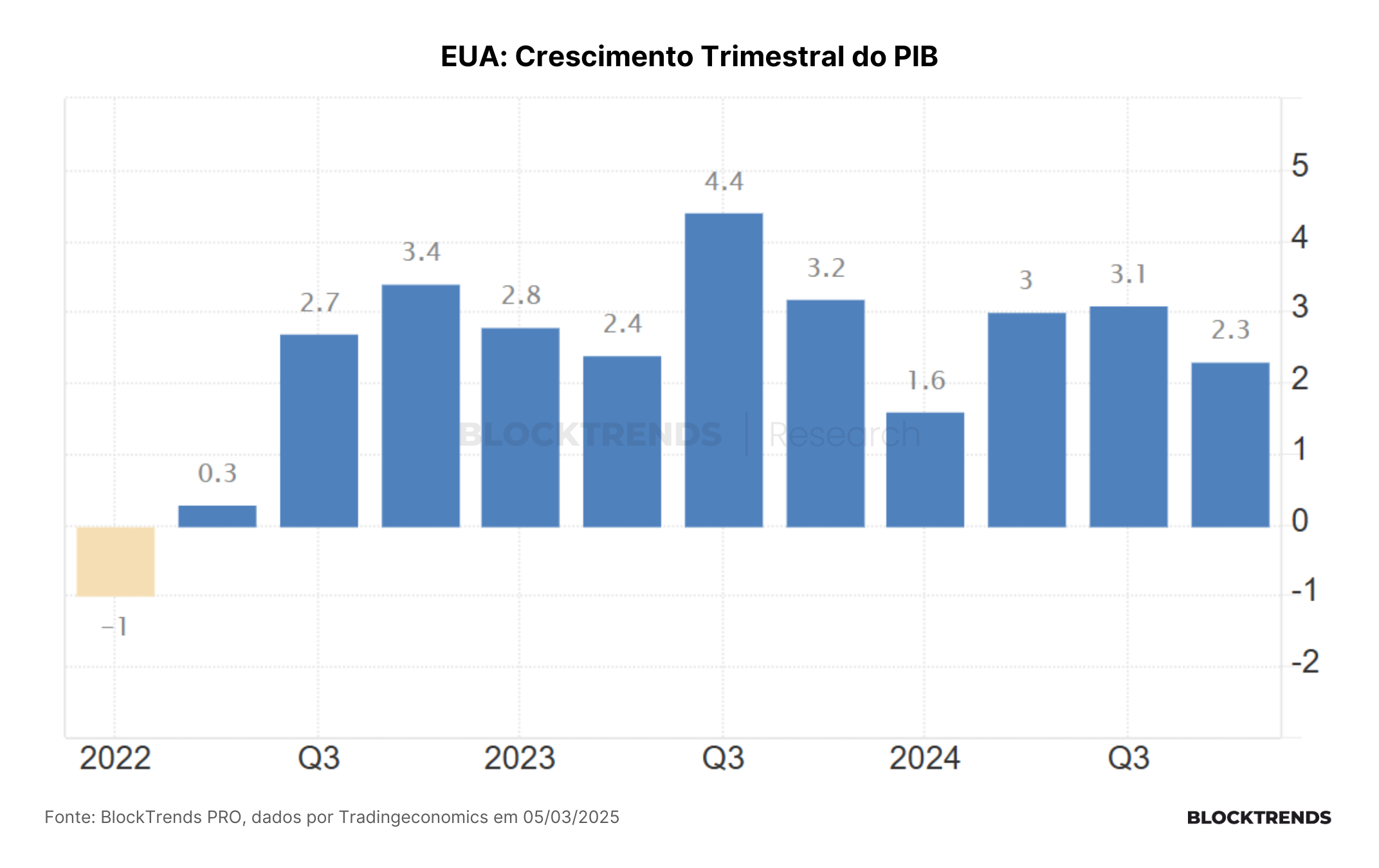

- 👉 O PIB dos EUA cresceu 2,3% no quarto trimestre de 2024, desacelerando em relação aos 3,1% do trimestre anterior;

- 👉 O déficit comercial cresceu, pois as importações superaram as exportações, prejudicando a contribuição líquida do setor externo ao PIB;

- 👉 O GDPNow do Fed de Atlanta projeta uma contração do PIB de -2,8% no primeiro trimestre de 2025;

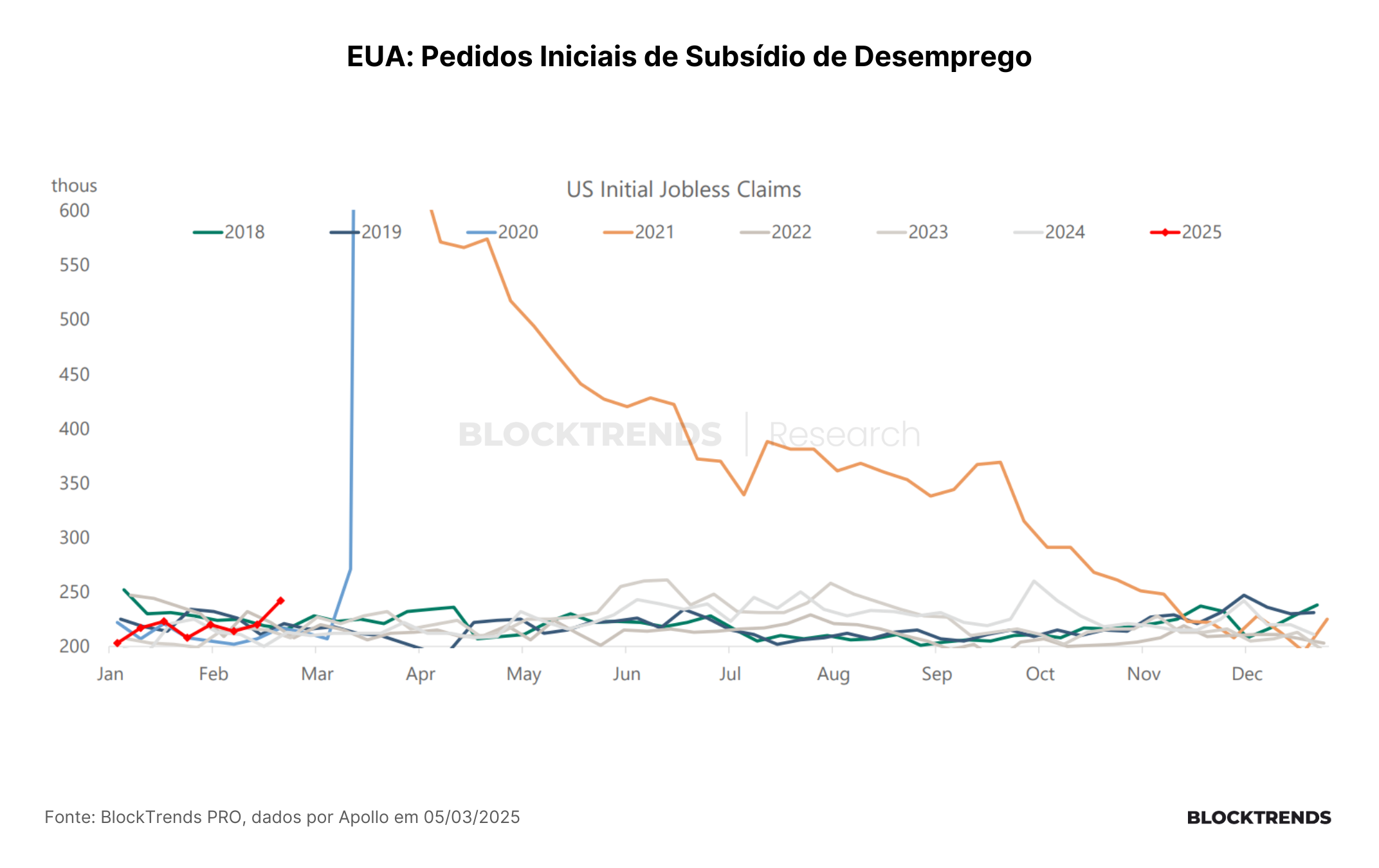

- 👉 O mercado de trabalho está perdendo força, com pedidos de seguro-desemprego subindo para 256 mil, o maior nível desde 2022;

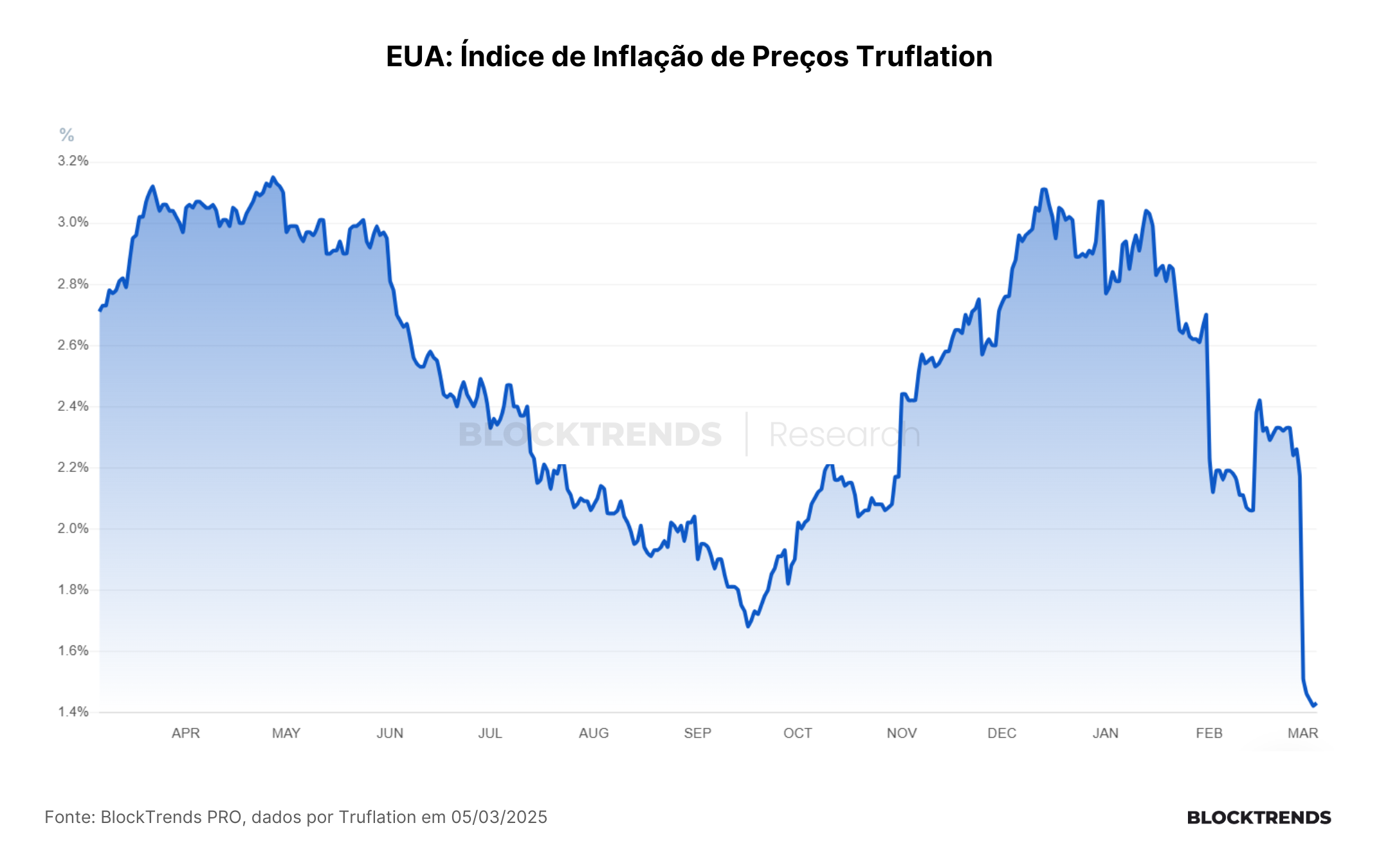

- 👉 A inflação continua desacelerando, com o índice Truflation abaixo de 2% e o PCE Core caindo para 2,6%;

- 👉 As tarifas podem não ser inflacionárias no médio prazo devido à desaceleração da economia e menor velocidade da circulação do dinheiro;

- 👉 O Federal Reserve pode ser forçado a cortar juros antes do final de 2025, criando um ambiente de maior liquidez nos mercados;

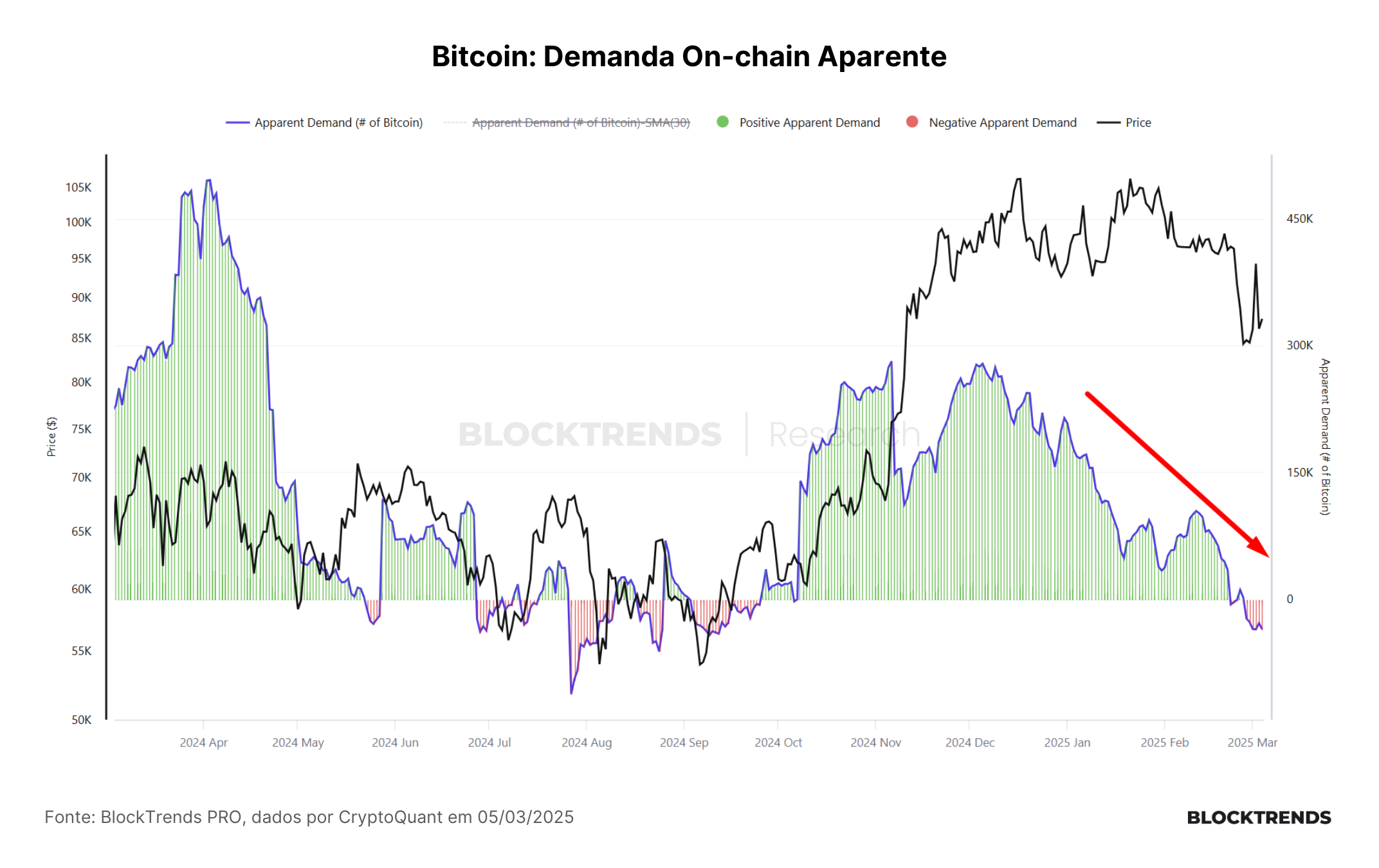

- 👉 A atividade on-chain do Bitcoin segue baixa, com demanda aparente negativa nos últimos 30 dias;

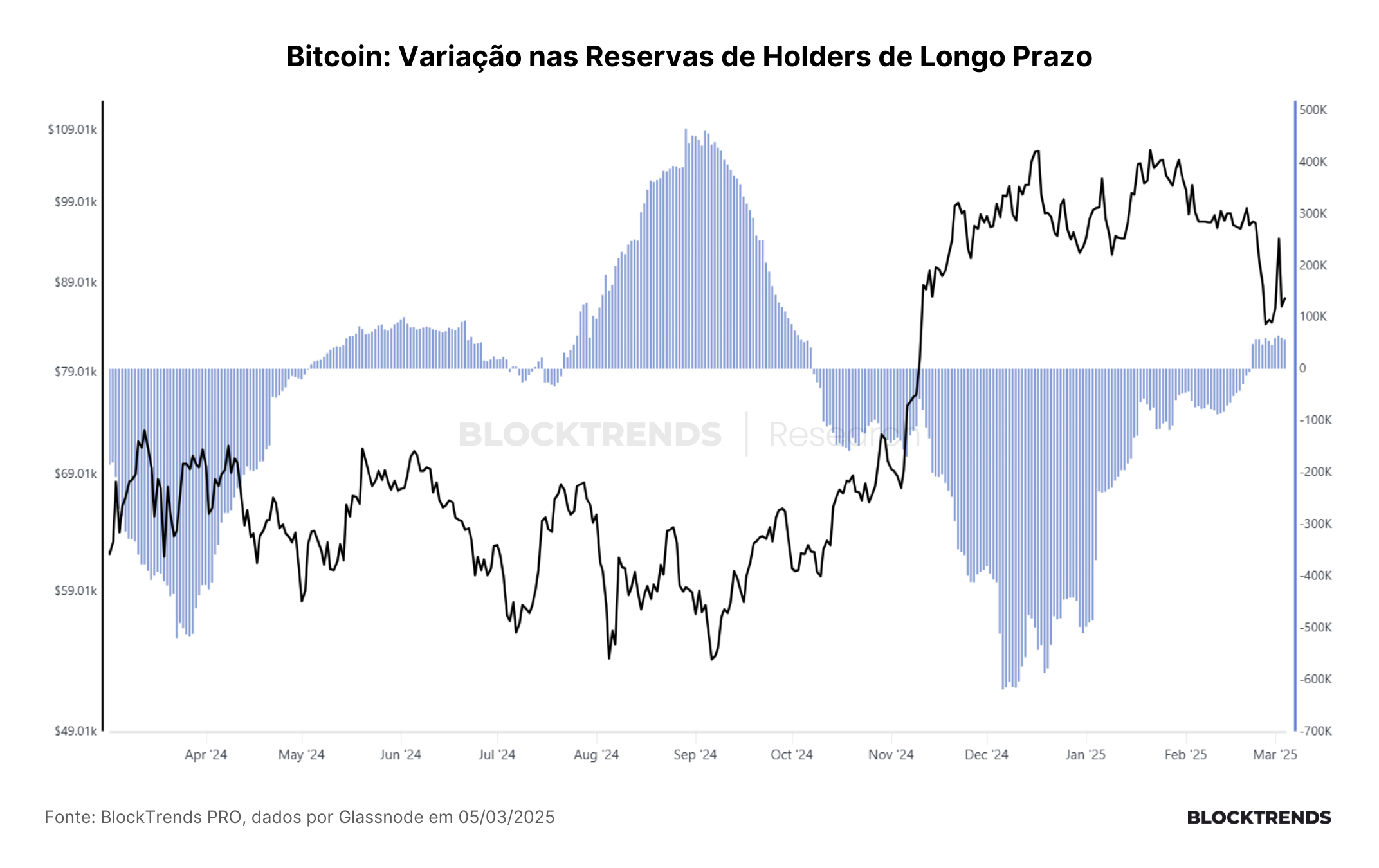

- 👉 Os holders de longo prazo aumentaram suas reservas em 56.000 BTCs no último mês, sinalizando um mercado ainda em acumulação;

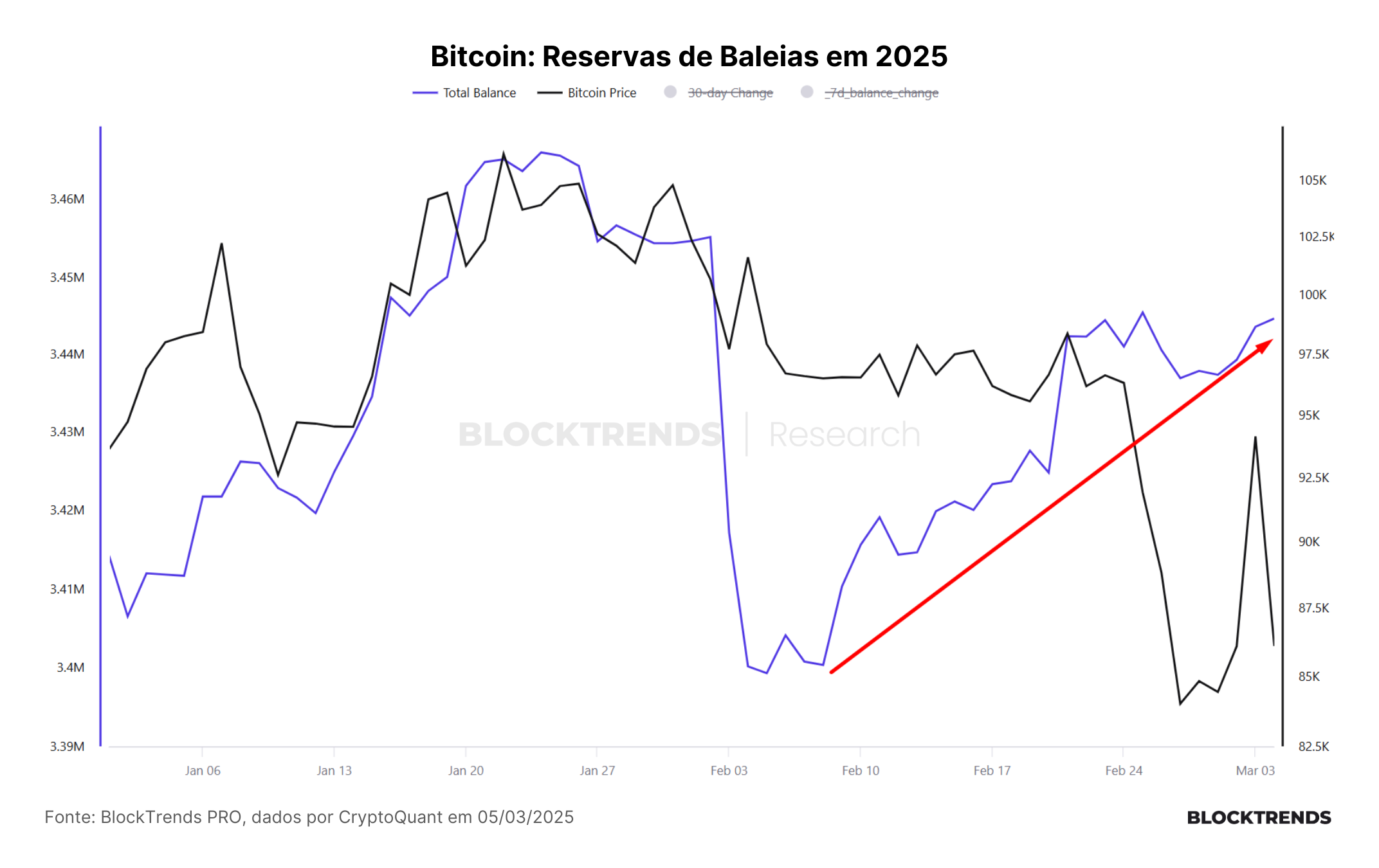

- 👉 Investidores institucionais seguem mantendo suas posições, enquanto o varejo continua avesso ao risco;

- 👉 O MVRV e o SOPR de curto prazo continuam abaixo de 1, indicando capitulação do varejo e um possível ponto de inflexão para valorização futura;

- 👉 A política fiscal e comercial da administração Trump pode enfraquecer a economia no curto prazo para pressionar o Fed a reduzir juros;

- 👉 A administração Trump deseja um dólar mais fraco, o que historicamente favorece ativos como Bitcoin e ouro;

- 👉 O Bitcoin pode estar próximo de um novo ciclo de valorização, impulsionado pelo corte de juros e pela expansão da liquidez, mas que pode levar algumas semanas para se consolidar.

Introdução

Nos últimos dias, os mercados financeiros globais enfrentaram um aumento substancial na volatilidade, resultado de um conjunto de eventos macroeconômicos que impactaram diretamente os ativos de risco, incluindo o Bitcoin. Entre os fatores que moldaram o comportamento dos mercados, se destacam a imposição de novas tarifas comerciais pelos Estados Unidos, a queda do PIB americano, a crescente incerteza na política monetária do Federal Reserve, a forte desvalorização dos mercados acionários, o aumento das tensões geopolíticas e o movimento estratégico do governo americano para criar uma contração econômica de curto prazo e forçar cortes de juros.

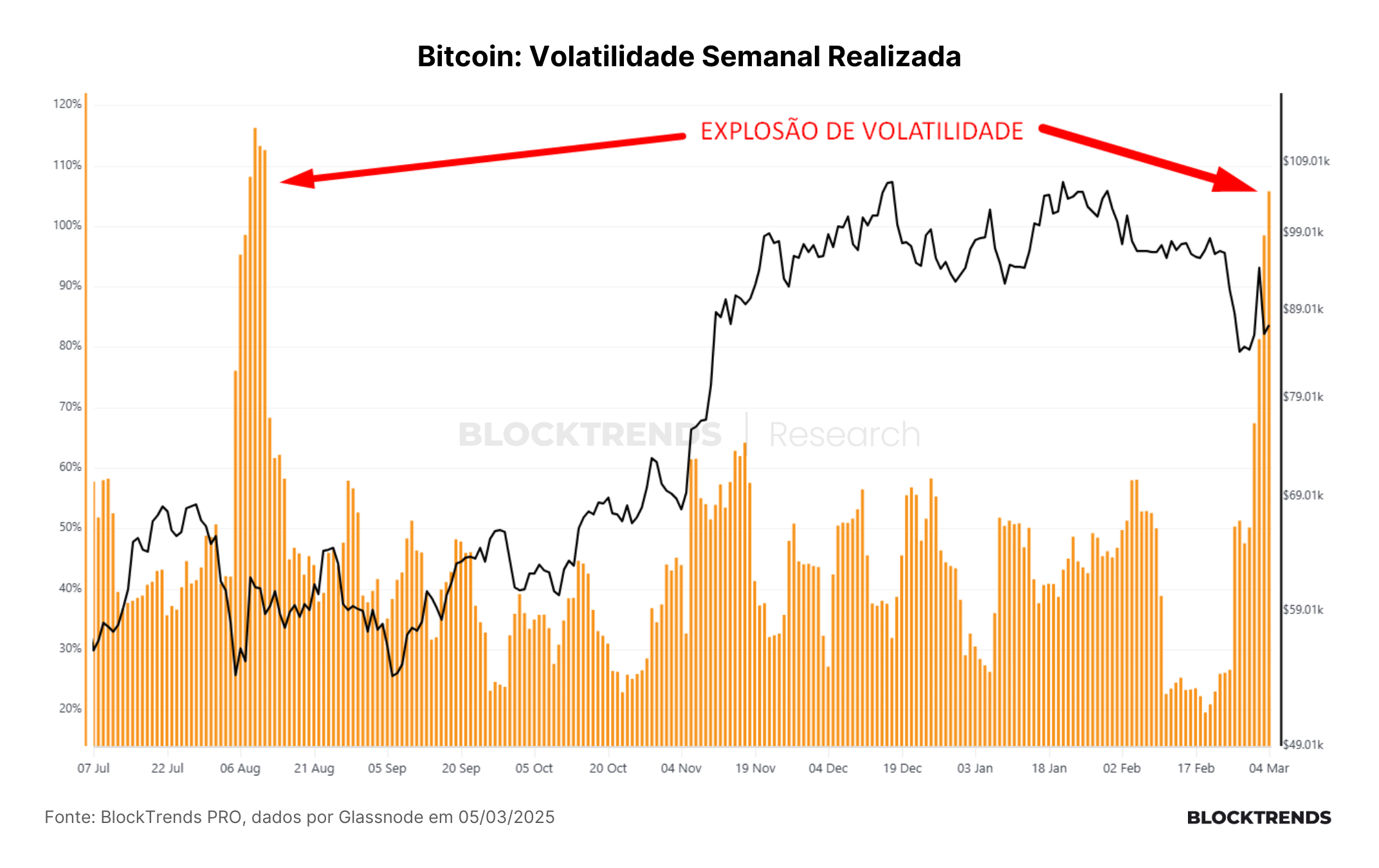

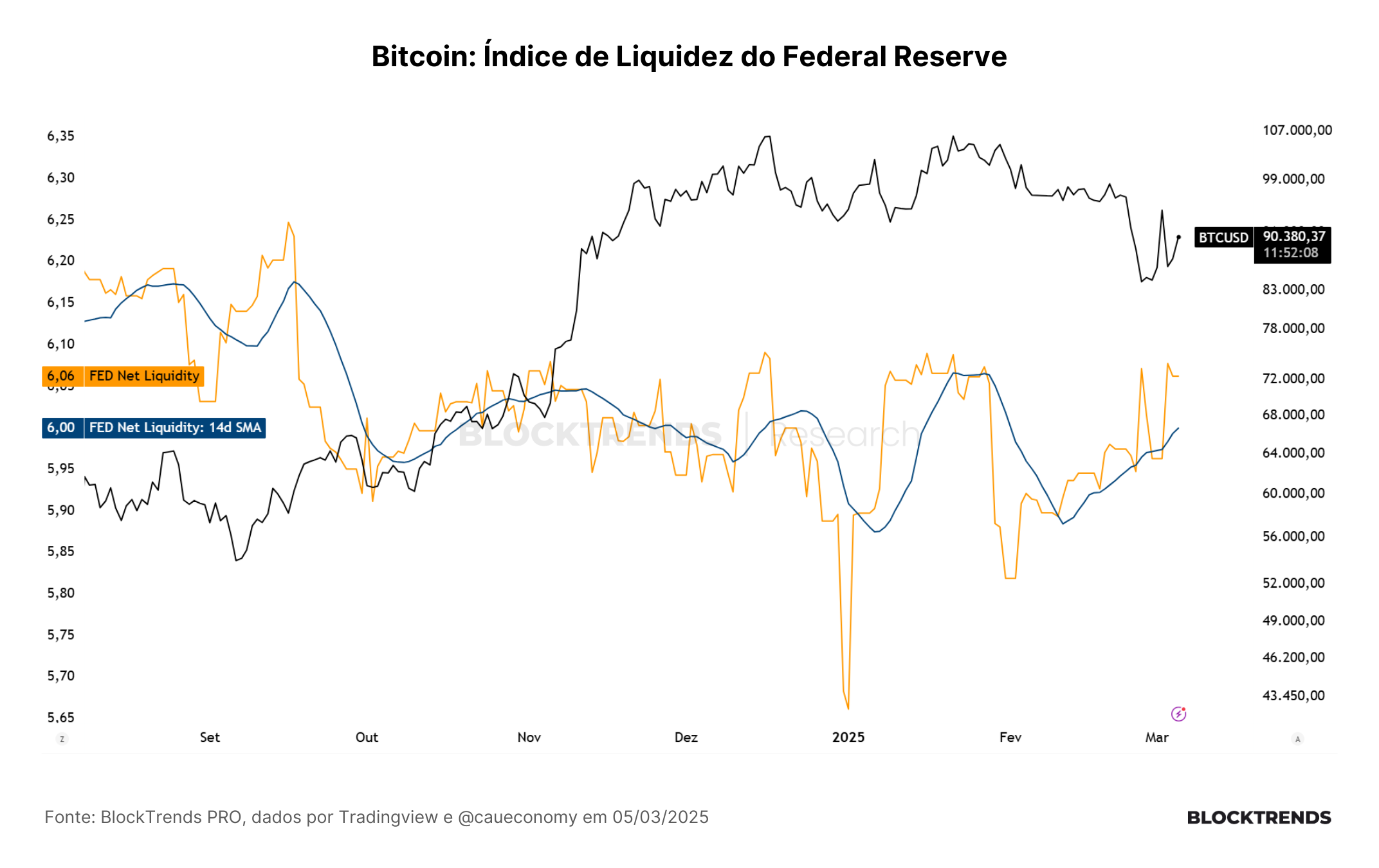

O Bitcoin, como um ativo altamente sensível às condições de liquidez e expectativas de política monetária, reagiu violentamente a essas incertezas e atingiu o nível mais alto de volatilidade semanal desde agosto do ano passado. Após atingir um recorde próximo de US$109.000, sofreu uma queda significativa para US$78.200, antes de recuperar parte das perdas e se estabilizar na faixa entre US$86.000 e US$91.000.

Esse comportamento reflete um mercado que ainda não consolidou uma visão clara sobre a próxima fase da política monetária global, mas já precifica um cenário em que o atual ciclo de aperto pode estar próximo do fim.

Essa análise examina como os recentes desenvolvimentos políticos e econômicos afetam a dinâmica de liquidez e, por consequência, o Bitcoin, explorando como os dados econômicos apontam para uma iminente reversão da política do Federal Reserve e o impacto dessa mudança sobre os mercados.

Vamos lá!

Tarifas Comerciais: A Estratégia Para Forçar o FED a Cortar Juros

A decisão da administração norte-americana de impor tarifas adicionais sobre produtos importados da China, México e Canadá reacendeu os temores de uma guerra comercial e seus impactos sobre a inflação e o crescimento econômico. O novo pacote tarifário inclui tarifas de 25% sobre diversos produtos chineses, incluindo semicondutores, baterias elétricas e equipamentos industriais, além de novas restrições para importações do México e do Canadá.

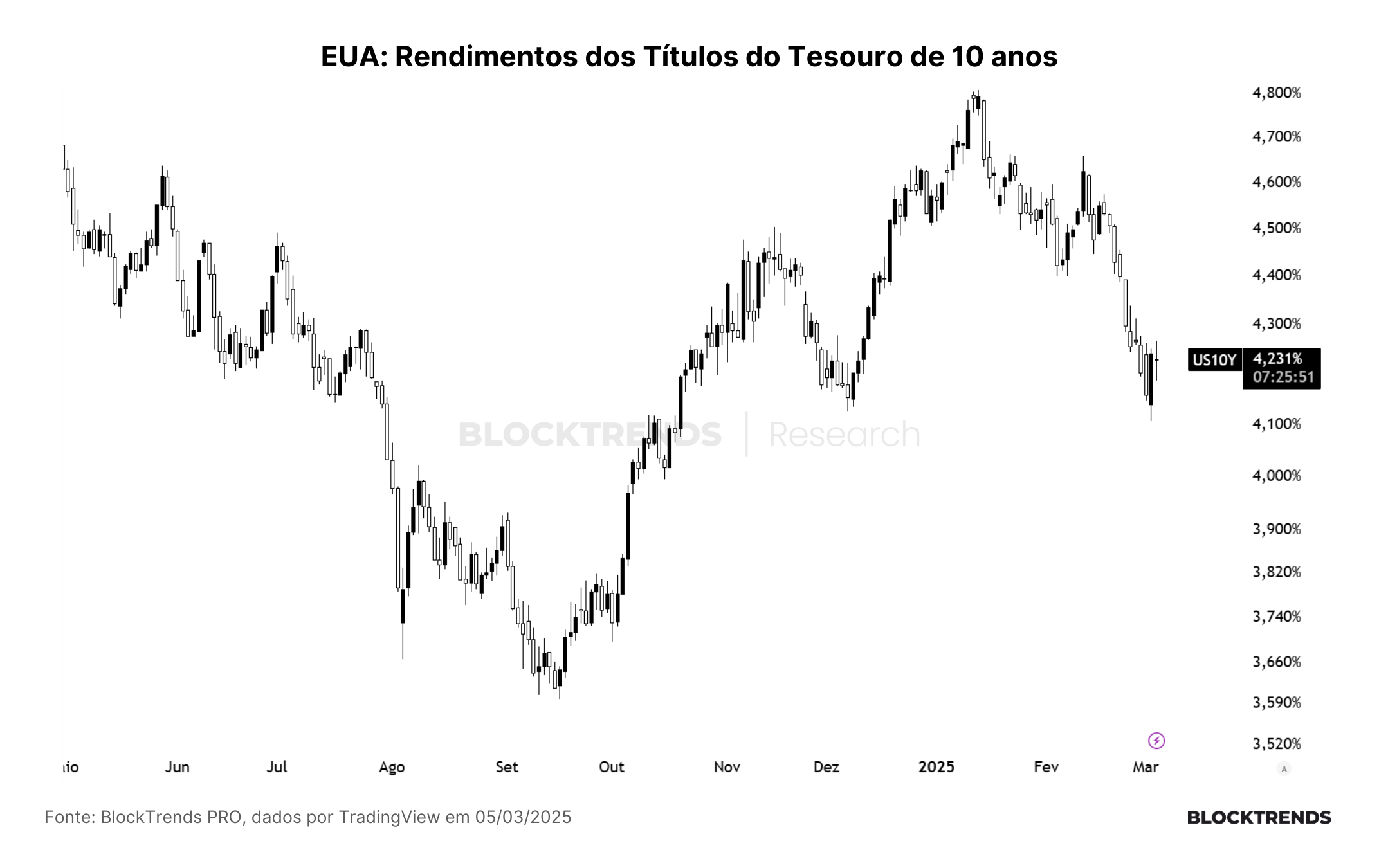

A lógica convencional sugere que tarifas são inflacionárias, pois encarecem produtos importados e reduzem a oferta global, levando ao aumento de preços domésticos. No entanto, a dinâmica atual do mercado revela um efeito mais complexo: o impacto imediato das tarifas foi um movimento de fuga dos investidores de ativos de risco para títulos do Tesouro dos EUA, levando a uma queda nos rendimentos dos Treasuries e forçando um realinhamento da política monetária.

Os mercados reagiram negativamente à incerteza gerada pelas tarifas. Ações caíram acentuadamente, e os índices de volatilidade dispararam. O S&P 500 caiu 1,8%, o Nasdaq despencou 2,6%, e o Dow Jones recuou 1,5%, registrando um dos piores pregões de 2025. Essa forte queda no mercado acionário impulsionou uma fuga de capitais para ativos mais seguros, aumentando a demanda por títulos do Tesouro e empurrando os rendimentos para baixo.

A estratégia da administração norte-americana parece ser deliberadamente criar um ambiente de incerteza econômica no curto prazo para forçar o Federal Reserve a cortar juros. Esse movimento pode ser explicado pela necessidade do governo de refinanciar aproximadamente US$7 trilhões em dívida nos próximos seis meses.

Se essa dívida for refinanciada a taxas superiores a 4%, o custo se tornará insustentável. Para evitar essa situação, é necessário que os rendimentos dos Treasuries, especialmente o Treasury de 10 anos, caiam significativamente.

O mecanismo para alcançar essa redução de rendimentos envolve criar um ambiente onde os investidores se afastem do mercado acionário e busquem refúgio nos Treasuries, aumentando a demanda por esses títulos e reduzindo seus rendimentos. Esse movimento, por sua vez, dá ao Federal Reserve justificativa para cortar juros e aliviar as pressões financeiras sobre o governo e o setor corporativo.

Essa dinâmica explica por que, mesmo com a imposição de tarifas—normalmente um fator inflacionário—os rendimentos dos Treasuries caíram. A incerteza gerada pelas tarifas levou a uma reprecificação dos mercados, reforçando a percepção de que cortes de juros serão necessários em breve. Isso tem implicações diretas para o Bitcoin, que historicamente se beneficia de um ambiente de liquidez mais abundante e taxas de juros mais baixas.

Redução da Atividade Econômica e PIB contraindo aumentam temores de recessão

O crescimento da economia dos Estados Unidos no quarto trimestre de 2024 desacelerou para uma taxa anualizada de 2,3%, segundo a segunda estimativa do Departamento de Comércio. Esse resultado marca uma queda significativa em relação aos 3,1% do terceiro trimestre, refletindo uma economia em desaceleração à medida que os efeitos da política monetária restritiva começam a impactar mais fortemente o consumo, os investimentos e a produção industrial.

O crescimento do PIB no último trimestre foi sustentado, em grande parte, pelos gastos dos consumidores, que cresceram 4,2%, mostrando uma demanda resiliente, impulsionada pelo mercado de trabalho ainda sólido e pelos aumentos salariais acima da inflação em alguns setores. No entanto, essa força no consumo foi contrabalançada por um declínio de 5,7% nos investimentos empresariais, refletindo um recuo significativo nos gastos com equipamentos e estruturas.

Esse enfraquecimento nos investimentos sugere que as empresas estão mais cautelosas diante das incertezas sobre juros elevados e a deterioração do cenário macroeconômico.

Além disso, os gastos do governo aumentaram 2,9%, ajudando a sustentar o “crescimento”, enquanto o setor externo apresentou um desempenho misto: as exportações cresceram, mas as importações aumentaram em um ritmo ainda mais forte, ampliando o déficit comercial e reduzindo a contribuição líquida do setor externo para o crescimento.

Essa piora no déficit comercial está diretamente relacionada às tarifas anunciadas pelo governo, que levaram muitas empresas a antecipar compras externas antes da implementação total das novas políticas protecionistas.

Ainda que o crescimento do PIB tenha permanecido positivo no quarto trimestre, as projeções para o primeiro trimestre de 2025 indicam uma contração econômica iminente. O modelo GDPNow do Federal Reserve de Atlanta revisou sua estimativa de crescimento do PIB para uma contração de -1,5% em 28 de fevereiro, impulsionada por dados mostrando um aumento expressivo no déficit comercial.

Em 3 de março, a estimativa foi revisada ainda mais para -2,8%, indicando que a economia pode estar caminhando para seu primeiro trimestre negativo desde a recessão técnica de 2022. Os principais elementos que sustentam essa perspectiva negativa para o PIB nos primeiros três meses do ano estão ligados a um cenário econômico mais restritivo e às incertezas associadas às novas tarifas comerciais:

- Déficit comercial crescente: O aumento das importações em janeiro, impulsionado pelo movimento de antecipação das tarifas, fez com que o déficit comercial aumentasse substancialmente. Esse efeito é temporário, mas impacta negativamente o PIB no curto prazo, uma vez que um crescimento mais forte das importações em relação às exportações reduz a contribuição líquida do comércio exterior para o crescimento econômico.

- Queda nos gastos dos consumidores: Embora o consumo tenha sido um dos principais motores do crescimento no quarto trimestre, os dados mais recentes indicam uma mudança nesse comportamento. Os gastos ajustados pela inflação caíram -0,5% em janeiro, marcando a maior queda mensal em três anos. Isso sugere que os consumidores estão começando a sentir os efeitos do aperto monetário do Federal Reserve e do custo do crédito mais elevado, reduzindo suas compras de bens duráveis e serviços discricionários.

- Investimentos empresariais em queda: O setor privado está mostrando sinais claros de retração. Empresas reduziram seus investimentos em equipamentos e novas contratações, refletindo uma postura mais defensiva diante do ambiente macroeconômico incerto. O setor industrial também sofreu uma desaceleração acentuada, com a produção manufatureira em queda e um menor número de pedidos de bens duráveis.

- Impacto das tarifas comerciais: As tarifas impostas sobre produtos chineses, mexicanos e canadenses estão começando a impactar as cadeias produtivas nos Estados Unidos. Empresas que dependem de insumos importados enfrentam custos mais elevados, o que reduz suas margens de lucro e pode levar a cortes de produção e investimentos. Esse efeito, combinado com a redução da demanda global, adiciona uma pressão extra sobre o crescimento econômico.

- Mercado de trabalho perdendo força: Embora o emprego ainda esteja resiliente, houve um aumento nos pedidos de seguro-desemprego, que subiram para 256 mil na última semana de fevereiro, o maior nível desde 2022. Esse é um sinal de que o mercado de trabalho pode estar começando a sentir os efeitos do desaquecimento econômico. Se essa tendência se confirmar, a queda no consumo pode se intensificar nos próximos meses.

A expectativa de uma contração do PIB no primeiro trimestre de 2025 coloca ainda mais pressão sobre o Federal Reserve para reconsiderar sua política monetária. Até agora, o banco central tem insistido que manter juros elevados por mais tempo é necessário para garantir que a inflação volte de forma sustentada à meta de 2%. No entanto, com a economia desacelerando rapidamente e os dados sugerindo um enfraquecimento do mercado de trabalho, a necessidade de cortes de juros pode se tornar inevitável.

O mercado já começou a precificar dois a três cortes de juros ao longo de 2025, com uma probabilidade crescente de que o primeiro corte ocorra já no primeiro semestre. Se a economia continuar a se deteriorar, essa flexibilização monetária poderá ser antecipada, criando um ambiente de maior liquidez nos mercados.

Esse cenário é particularmente relevante para ativos como o Bitcoin, que tendem a se beneficiar de períodos de liquidez mais abundante e taxas de juros mais baixas. Durante os ciclos de flexibilização monetária anteriores, como os ocorridos após a crise de 2008 e a pandemia de 2020, o Bitcoin experimentou fortes ciclos de valorização, impulsionado pelo aumento do fluxo de capital para ativos escassos e não inflacionários.

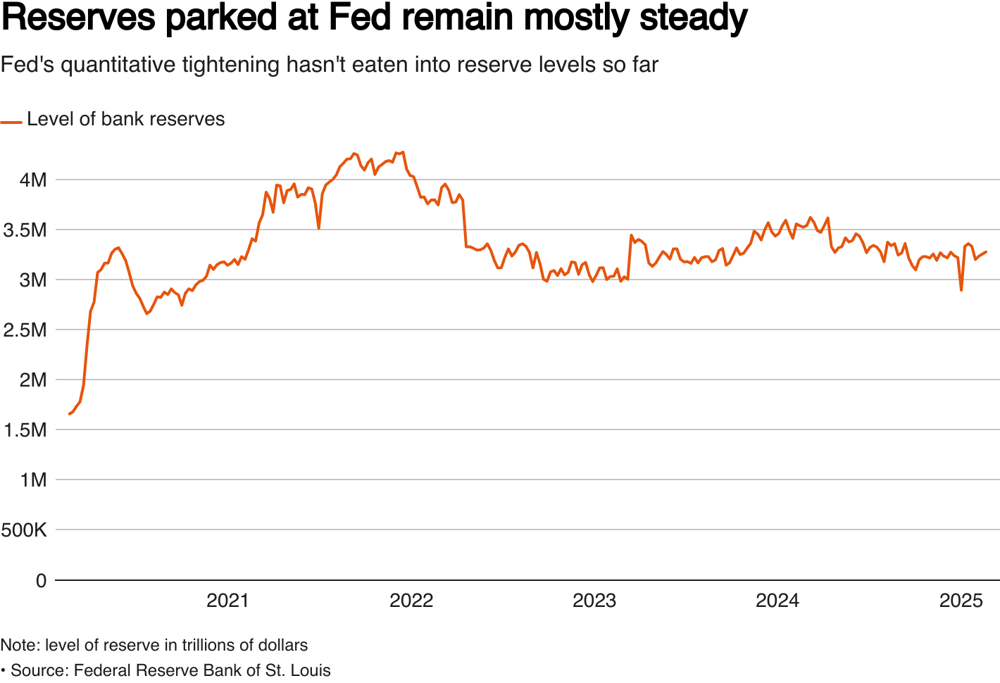

Além disso, a possibilidade de um fim antecipado do aperto quantitativo (QT) também reforça esse contexto, algo já amplamente discutido aqui no BlockTrends PRO. Desde que iniciou sua política de redução do balanço patrimonial, o Federal Reserve reduziu seus ativos de US$9 trilhões para US$6,8 trilhões, mas as reservas bancárias ainda permanecem elevadas, acima de US$3,3 trilhões, o que sugere que há margem para uma mudança de postura sem causar instabilidade financeira.

Caso o Federal Reserve decida pausar o QT e iniciar cortes de juros antes do esperado, isso poderia gerar uma reprecificação significativa nos mercados, beneficiando principalmente ativos que dependem de um ambiente de liquidez mais frouxa. O Bitcoin, que já demonstrou forte correlação com a expansão da base monetária em ciclos anteriores, poderia entrar em um novo período de valorização sustentada caso essa mudança de política monetária se confirme.

Este cenário iria expandir fortemente a liquidez do FED, uma vez que a queda na Conta Geral do Tesouro já estaria em andamento e o principal efeito negativo de liquidez se extinguiria. Neste momento, já estamos vendo ventos favoráveis na liquidez do dólar, mas com relevância menor que uma pausa no aperto quantitativo.

Inflação: Expectativas Infladas vs. Realidade dos Dados

A expectativa de que a inflação permaneceria elevada sustentou a política restritiva do Federal Reserve nos últimos meses. No entanto, os dados mais recentes sugerem que os preços estão desacelerando mais rápido do que o mercado precificou. O índice Truflation caiu para 1,97% ao ano, abaixo da meta de 2% do Federal Reserve, enquanto o PCE Core desacelerou para 2,6%, atingindo a menor taxa desde 2021.

Além disso, a tendência de arrefecimento se estende a várias componentes do índice de preços ao consumidor, com reduções significativas em setores como habitação, bens duráveis e energia.

O impacto das tarifas comerciais nesse cenário inflacionário pode ser mais complexo do que a percepção inicial do mercado. Tradicionalmente, tarifas sobre importações são interpretadas como um fator inflacionário, pois aumentam os custos dos bens importados e podem levar empresas a repassar esses custos aos consumidores. No entanto, há razões para acreditar que os efeitos inflacionários das tarifas podem ser temporários ou até mesmo neutros no médio prazo, permitindo que o Federal Reserve adote uma política monetária mais acomodatícia sem comprometer a estabilidade de preços.

No curto prazo, as tarifas impostas pela administração norte-americana podem gerar aumentos pontuais nos preços de determinados produtos importados, especialmente aqueles que possuem menor elasticidade de substituição, como semicondutores, componentes eletrônicos e certos bens de consumo intermediário. Isso poderia causar uma pressão inflacionária transitória, à medida que empresas ajustam seus preços para acomodar os custos mais altos.

Contudo, essa alta tende a ser contida por três fatores fundamentais:

- Efeito deflacionário da queda na demanda: Se o impacto das tarifas reduzir o crescimento econômico e elevar a incerteza no mercado, a contração na atividade empresarial e no consumo pode compensar os efeitos inflacionários. Empresas tendem a absorver parte dos custos adicionais das tarifas para evitar perda de volume de vendas, o que pode limitar o repasse de preços ao consumidor.

- Readequação das cadeias produtivas: Empresas podem acelerar a busca por fornecedores alternativos para contornar os impactos tarifários, levando a uma diversificação das cadeias de suprimentos e reduzindo a pressão de preços a médio prazo.

- Apreciação do dólar como fator desinflacionário: As tarifas podem fortalecer temporariamente o dólar, pois os investidores migram para ativos seguros em meio à volatilidade dos mercados acionários. O dólar mais forte reduz o preço de bens importados de países não sujeitos às tarifas, compensando parte do impacto da elevação dos preços de bens chineses e mexicanos.

A médio prazo, os efeitos das tarifas sobre a inflação dependem da reação do mercado e da economia global. Se a desaceleração do crescimento econômico e o aumento da incerteza superarem o impacto das tarifas, podemos ver um cenário onde a inflação continua caindo, abrindo espaço para uma flexibilização monetária mais cedo do que o previsto.

Além disso, com o mercado mais cauteloso e consumidores reduzindo gastos, a velocidade da circulação do dinheiro cai, reduzindo a pressão inflacionária.

Se a inflação continuar caindo e a economia mostrar sinais claros de desaceleração, será difícil para o Federal Reserve justificar a manutenção dos juros em níveis elevados. Historicamente, o FED sempre buscou um equilíbrio entre estabilidade de preços e crescimento econômico. Se os dados econômicos continuarem mostrando um arrefecimento no consumo, investimento e mercado de trabalho, o banco central poderá justificar uma mudança na política monetária sem comprometer sua credibilidade no controle da inflação.

Com a queda do PCE Core para 2,6% e o Truflation abaixo da meta de 2%, os próximos relatórios de inflação serão fundamentais para determinar se esse arrefecimento é sustentado. Caso os próximos meses confirmem essa tendência, o Federal Reserve terá um argumento forte para iniciar um ciclo de cortes de juros.

Atividade On-Chain Baixa e o Varejo Averso ao Risco

Os últimos dados on-chain do Bitcoin revelam uma atividade reduzida na rede, o que sugere um cenário de aversão ao risco por parte dos investidores de varejo, enquanto os grandes investidores permanecem relativamente insensíveis às oscilações recentes de preço. Esse comportamento indica que o mercado ainda está em uma fase de transição, onde a demanda aparente pelo na rede continua fraca, mas os fundamentos de longo prazo seguem sólidos.

Nos últimos 30 dias, a demanda aparente pelo Bitcoin permaneceu negativa, sinalizando que novos investidores ainda não estão entrando no mercado de forma expressiva. Isso é evidenciado pelo fato de que as reservas de Bitcoin não estão diminuindo significativamente nos endereços de longo prazo, mas sim aumentando, indicando que aqueles que já possuem Bitcoin preferem segurá-lo ao invés de movimentá-lo ou vendê-lo. Esse comportamento sugere falta de apetite por risco no varejo, que muitas vezes é o catalisador para ciclos de alta mais expressivos.

Esse fenômeno pode ser explicado pelo ambiente macroeconômico atual. Com a volatilidade nos mercados financeiros e a incerteza em relação à política monetária do Federal Reserve, investidores de pequeno e médio porte tendem a ser mais conservadores em seus investimentos, esperando maior clareza antes de alocar capital em ativos voláteis como o Bitcoin. Isso contrasta com períodos de alta liquidez, quando o varejo entra com força e impulsiona novas máximas de preço.

Outro fator que reforça a baixa atividade on-chain é a tendência de acúmulo pelos holders de longo prazo (LTHs). Nos últimos 30 dias, as reservas desses investidores cresceram mais de 56.000 BTCs, o que indica que há um movimento de retenção de moedas, ao invés de realização de lucros ou redistribuição no mercado. Isso pode significar que, embora o mercado de longo prazo esteja consolidado, não há uma entrada robusta de nova demanda para impulsionar preços significativamente no curto prazo.

Além disso, períodos de aumento na reserva de LTHs geralmente coincidem com momentos de incerteza ou pós-topo de mercado, onde investidores experientes preferem reter suas moedas até que o ciclo de baixa seja completamente revertido. Isso também pode significar que muitos desses investidores aguardam sinais mais claros de que o Federal Reserve começará um novo ciclo de flexibilização monetária antes de retomarem atividades mais agressivas no mercado.

Enquanto os pequenos investidores e o varejo parecem relutantes em aumentar suas alocações no Bitcoin, os investidores institucionais e detentores de grande porte permanecem relativamente estáveis em sua exposição ao ativo. A métrica de reservas de baleias (investidores com mais de 1.000 BTCs) continua em uma tendência de alta, sugerindo que essas entidades não estão liquidando suas posições, apesar da volatilidade do mercado.

Essa discrepância entre os investidores de varejo e os grandes players reforça o cenário atual: o Bitcoin está em um período de acumulação silenciosa, onde o mercado de curto prazo ainda hesita, mas os detentores com maior convicção seguem aumentando suas posições. Esse padrão tem sido observado historicamente em ciclos anteriores antes de uma eventual reversão de tendência e retomada de alta.

A diferença na forma como diferentes segmentos do mercado reagem às condições macroeconômicas é um fator crítico a ser monitorado. A ausência do varejo indica que a fase especulativa do ciclo ainda não retornou, enquanto a presença contínua de grandes investidores significa que o mercado estruturalmente permanece saudável, mas sem catalisadores suficientes para um novo rali imediato.

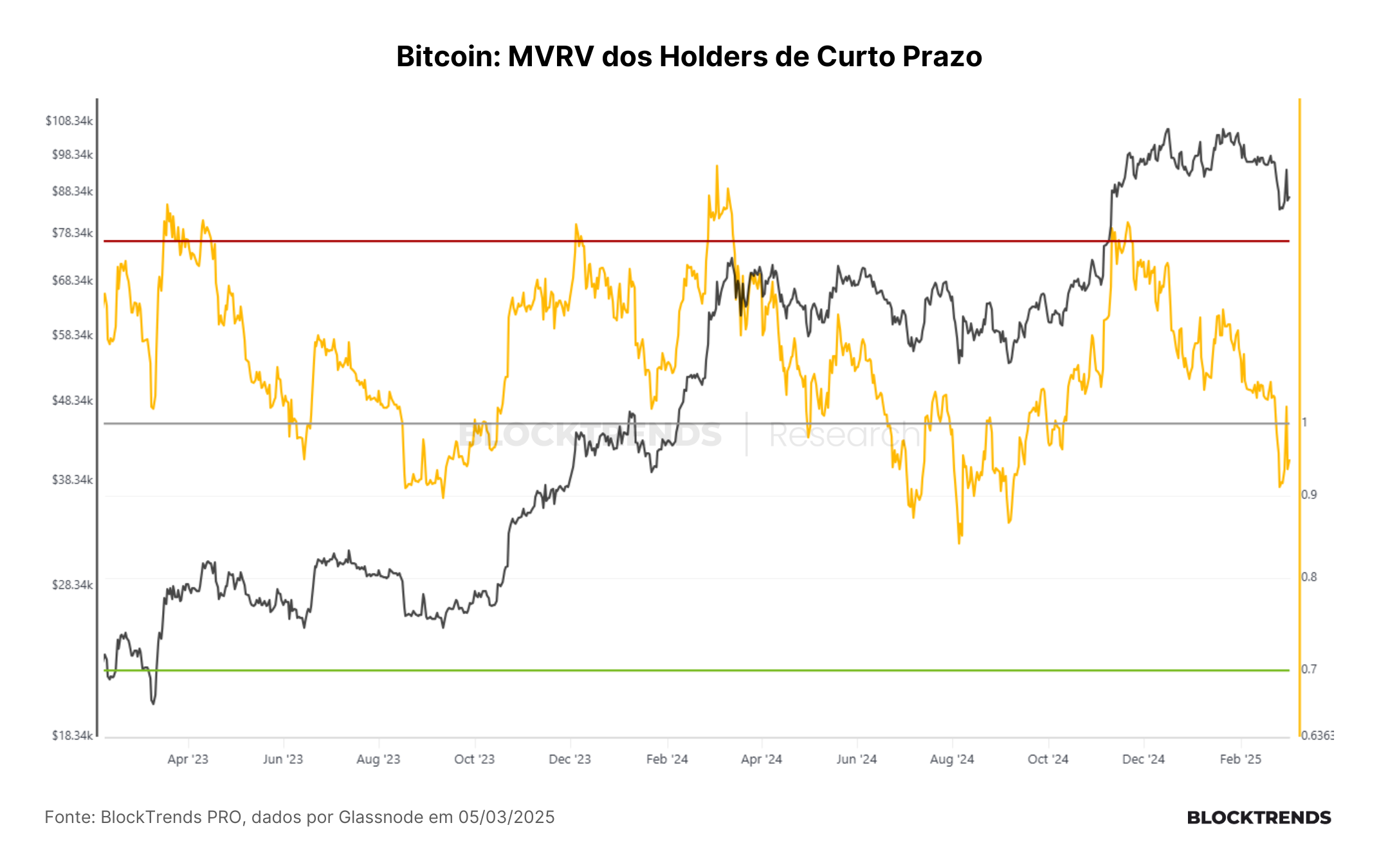

Outras métricas on-chain reforçam esse cenário de baixa atividade e hesitação dos novos entrantes. Os índices MVRV e SOPR de holders de curto prazo (STHs) permanecem abaixo de 1, o que significa que, em média, os investidores que compraram recentemente estão vendendo suas moedas com prejuízo. Esse comportamento é característico de períodos de capitulação do varejo, quando novos entrantes se desfazem de suas posições devido à frustração com a falta de valorização ou receio de quedas adicionais.

- O MVRV (Market Value to Realized Value) mede o preço de mercado do Bitcoin em relação ao preço médio pelo qual ele foi adquirido. Quando o indicador está abaixo de 1, significa que a maioria dos detentores está segurando posições com prejuízo, o que historicamente marca zonas de oportunidade para investidores mais experientes.

- O SOPR (Spent Output Profit Ratio) reflete se as moedas gastas na blockchain estão sendo vendidas com lucro ou prejuízo. Atualmente, o SOPR dos holders de curto prazo está abaixo de 1, indicando que a maioria das transações ainda está resultando em perdas.

Esses dados sugerem que o Bitcoin está em uma zona historicamente favorável para acumulação, pois os investidores de curto prazo estão capitulando, criando oportunidades para aqueles com maior convicção de longo prazo. Em ciclos anteriores, esses períodos de capitulação foram seguidos por momentos de alta rentabilidade alguns meses depois, pois indicam o esgotamento da pressão vendedora.

Conclusões

Dado o conjunto de fatores analisados, o Bitcoin parece estar em um ponto de virada macroeconômica e estrutural, onde o mercado se encontra dividido entre a expectativa de uma reversão da política monetária do Federal Reserve e a realidade de curto prazo de baixo apetite por risco e incerteza econômica. Enquanto os investidores institucionais continuam acumulando, o varejo permanece hesitante, o que tem mantido a liquidez do Bitcoin mais restrita nas últimas semanas.

No médio prazo, a narrativa predominante é a de que o Federal Reserve será forçado a reverter sua política monetária à medida que a economia dos EUA desacelera e a inflação continua a enfraquecer. Com projeções do GDPNow apontando para uma contração de -2,8% no primeiro trimestre de 2025, os dados sugerem que a atividade econômica está desacelerando mais rápido do que o esperado, o que pode aumentar a pressão para cortes de juros já no primeiro semestre deste ano. Esse cenário favoreceria uma reprecificação significativa nos mercados financeiros, beneficiando ativos como o Bitcoin, que tendem a responder positivamente a ciclos de expansão da liquidez.

No entanto, o curto prazo apresenta desafios significativos. A política fiscal e comercial da administração Trump tem potencial para enfraquecer ainda mais a economia nos próximos meses, criando incertezas adicionais para os mercados. As tarifas comerciais impostas sobre China, México e Canadá podem aprofundar as dificuldades do setor industrial e aumentar a volatilidade nos mercados, reforçando um ambiente de menor crescimento e aversão ao risco. Esse movimento parece ser intencional, no sentido de criar uma desaceleração controlada da economia que pressione o Federal Reserve a cortar juros mais cedo.

Além disso, a postura do governo dos EUA indica um desejo de enfraquecimento do dólar no médio prazo. A administração Trump já demonstrou, em ciclos anteriores, que prefere uma moeda mais fraca para estimular exportações e reduzir o peso da dívida externa. Um dólar mais fraco historicamente favorece ativos como ouro e Bitcoin, pois reduz o custo de oportunidade para investidores estrangeiros entrarem nesses mercados e preservarem valor.

Se essa estratégia se consolidar, o Bitcoin poderá experimentar uma entrada de demanda como hedge contra a desvalorização da moeda norte-americana em breve. Principalmente no momento que uma política monetária mais expansionista for adotada.

Historicamente, os períodos de baixa atividade on-chain e capitulação de holders de curto prazo são seguidos por fases de alta valorização, desde que haja um catalisador macroeconômico positivo. Se os cortes de juros se materializarem antes do final de 2025, o Bitcoin poderá entrar em um novo ciclo de valorização sustentada, impulsionado pela injeção de liquidez nos mercados financeiros e pelo enfraquecimento estrutural do dólar.

No curto prazo, a incerteza pode continuar pressionando o mercado, mas os fundamentos de longo prazo permanecem sólidos. Se os dados macroeconômicos continuarem a enfraquecer e o Federal Reserve for forçado a agir, o Bitcoin poderá estar à beira de um novo período de alta significativa nos próximos trimestres, especialmente se um novo ambiente de liquidez mais favorável emergir.

#HODL