Resumo

- 👉 A MicroStrategy adotou uma estratégia ousada de converter seus ativos líquidos para Bitcoin, justificando a medida como proteção contra desvalorização de moedas fiduciárias e inflação;

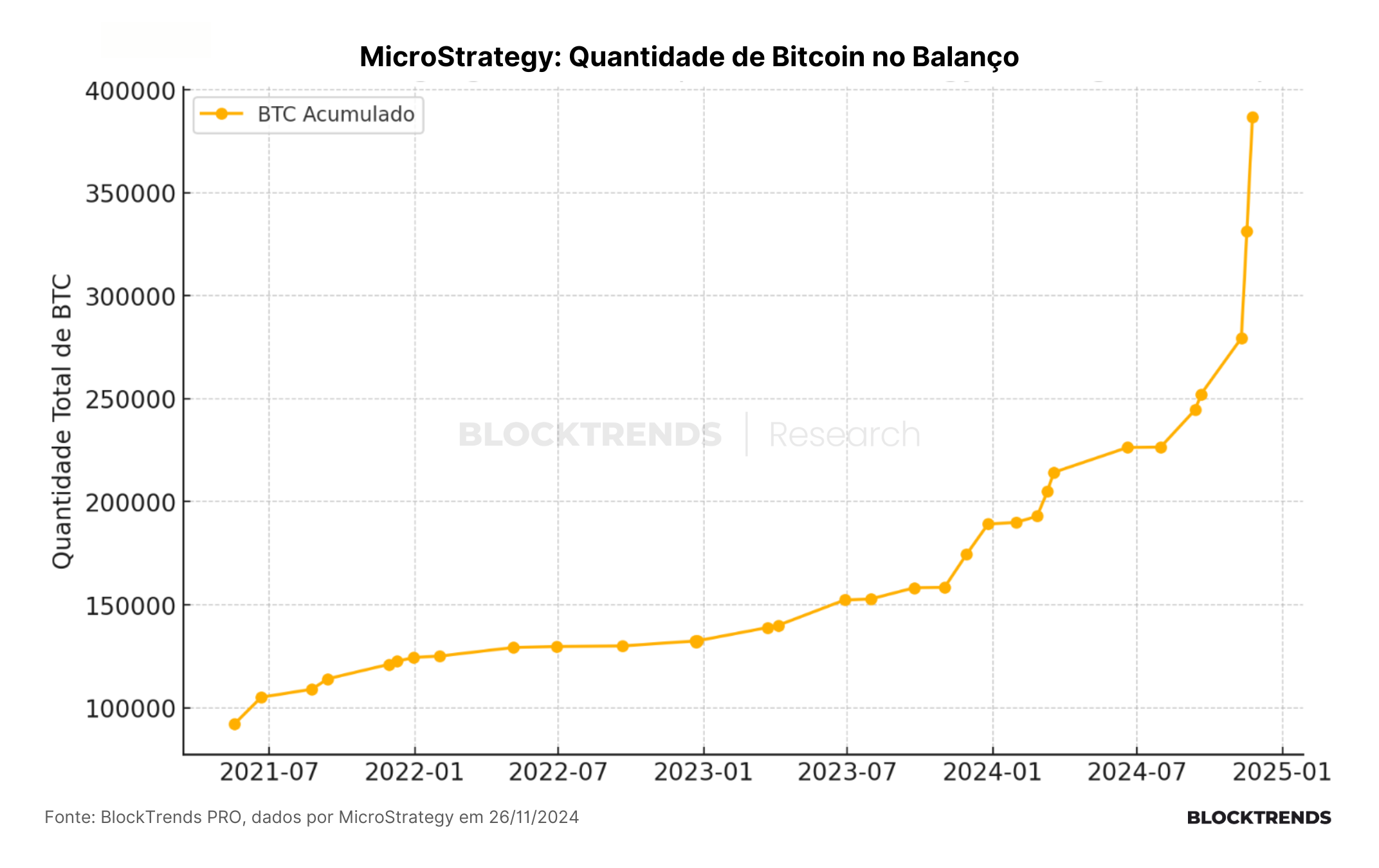

- 👉 Atualmente, a empresa detém cerca de 386.700 BTC, adquiridos por US$ 21,9 bilhões, com um preço médio de US$ 56.761 por unidade, enquanto seu valor atual é de quase US$ 36 bilhões;

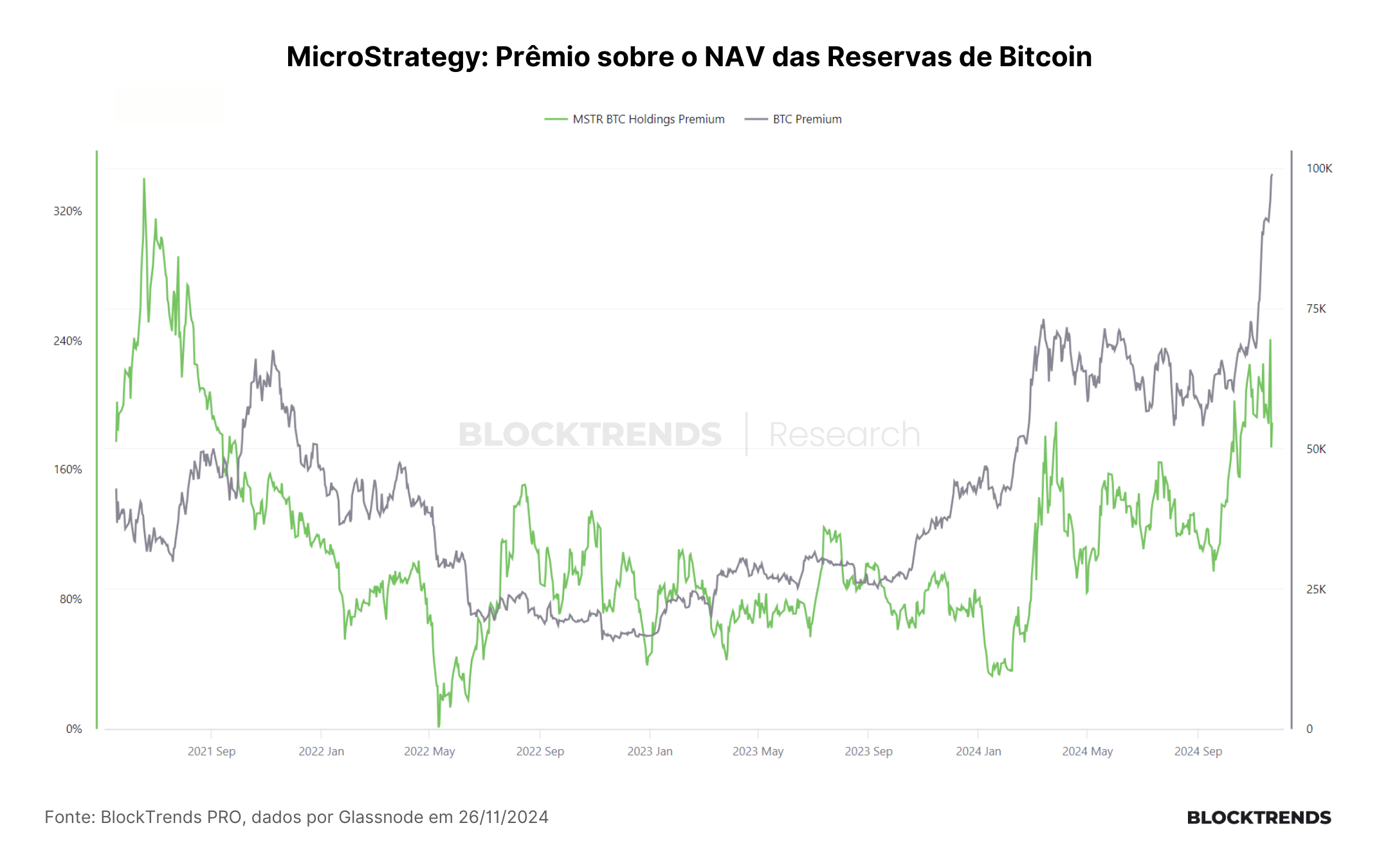

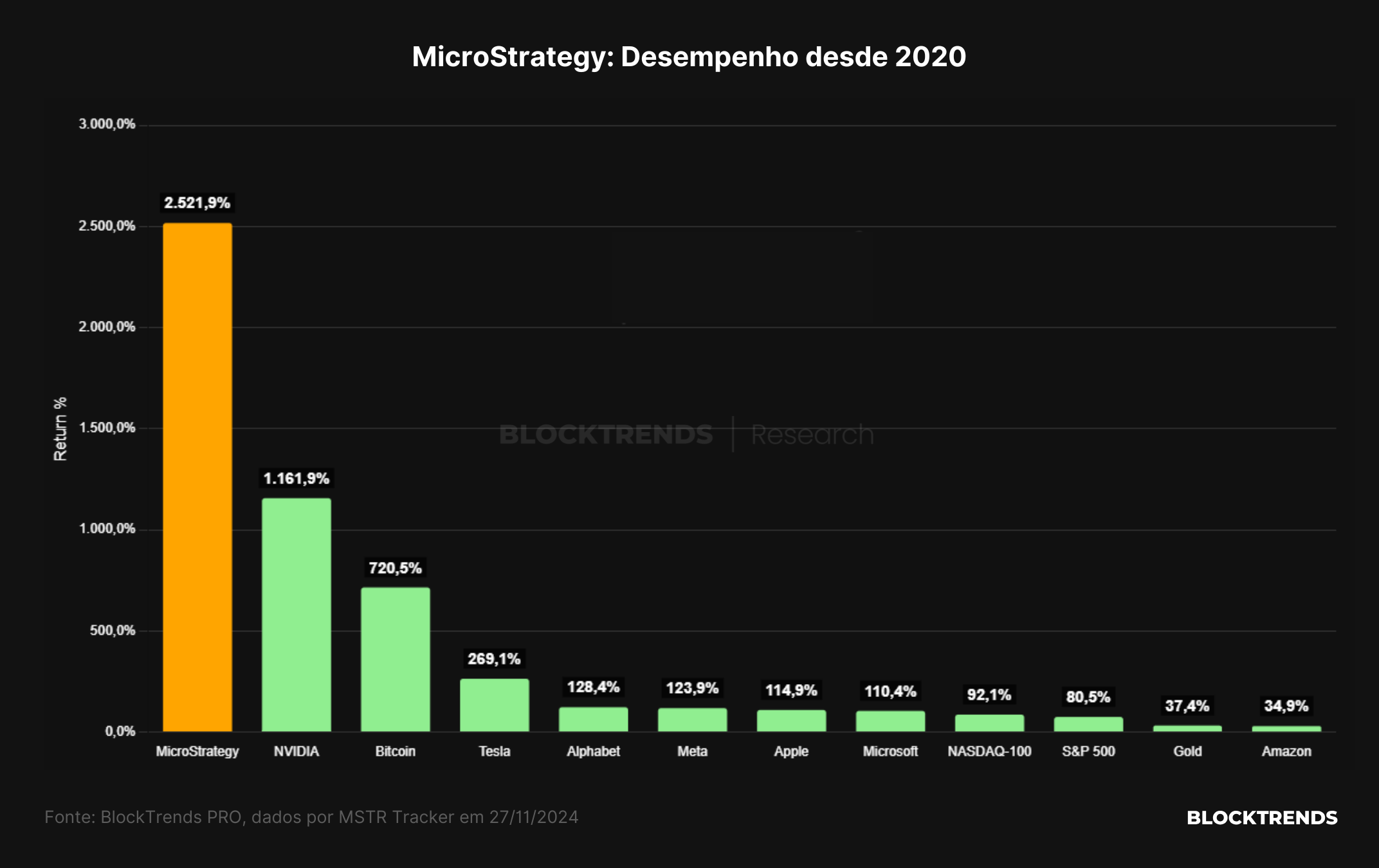

- 👉 As ações da MicroStrategy refletem diretamente a percepção de mercado sobre sua estratégia, sendo negociadas com um prêmio de 256% sobre o NAV (Net Asset Value);

- 👉 Esse prêmio é impulsionado pela correlação entre o preço do Bitcoin e o valor de mercado da empresa, além da confiança na capacidade de continuar captando capital;

- 👉 Notas seniores conversíveis têm sido o principal instrumento financeiro para financiar as aquisições de Bitcoin, oferecendo aos investidores a opção de converter dívida em ações com prêmios significativos;

- 👉 Grandes players institucionais, como Allianz, BlackRock e Royal Bank of Canada, possuem exposições significativas às notas conversíveis da MicroStrategy;

- 👉 A estratégia de financiamento cria um ciclo de retroalimentação, no qual a compra de Bitcoin eleva o valor das ações, permitindo novas emissões de capital para mais aquisições;

- 👉 Riscos incluem a possibilidade de ciclos prolongados de baixa do Bitcoin, que poderiam desvalorizar reservas e limitar a capacidade de captação futura;

- 👉 Apesar das críticas, a MicroStrategy não se configura como uma pirâmide financeira, dado que possui ativos reais e não redistribui o capital levantado para investidores;

- 👉 A estratégia pode ser interpretada como uma bolha especulativa, fundamentada na aposta contra a moeda fiduciária e na valorização do Bitcoin;

- 👉 O conceito de “ataque especulativo”, descrito por Pierre Rochard, se aplica à abordagem da MicroStrategy, que utiliza alavancagem fiduciária para acumular Bitcoin, desafiando o sistema financeiro tradicional;

- 👉O BTC Yield atual da MicroStrategy está em 25,2%, mas sua manutenção dependerá do apetite do mercado e da valorização do Bitcoin;

- 👉 Indicadores de mercado mostram altos níveis de realização de lucros, sinalizando pressão vendedora significativa e possível correção de curto prazo;

- 👉 Holders de curto e longo prazo estão realizando lucros, refletindo uma estrutura de mercado próxima a estágios finais do ciclo de alta;

- 👉 Embora existe fragilidade no curto prazo, indicadores de ciclo ainda não apontam que o bull market terminou.

Introdução

A estratégia da MicroStrategy é um marco no mundo corporativo, ao transformar o Bitcoin no pilar central de sua alocação de ativos e modelo de negócios. Com uma abordagem arrojada, a empresa liderada por Michael Saylor se posiciona no centro deste mercado, emitindo dívida e utilizando notas conversíveis para acumular reservas significativas de Bitcoin. Apesar dos riscos inerentes à alta alavancagem e à dependência do mercado de capitais, a MicroStrategy busca capturar o valor gerado pela escassez digital do Bitcoin, enquanto desafia os paradigmas tradicionais das moedas fiduciárias.

Este relatório detalha os elementos centrais da estratégia da MicroStrategy, avaliando tanto seus fundamentos quanto os desafios que podem surgir no caminho. Exploraremos a dinâmica das notas conversíveis, a relevância do BTC Yield como métrica de desempenho e os paralelos com o conceito de “ataque especulativo”, descrito por Pierre Rochard. Além disso, analisaremos o impacto dessa abordagem no mercado, os indicadores de ciclo on-chain e as perspectivas de médio e longo prazo, enquanto refletimos sobre os desdobramentos para o ecossistema Bitcoin e a sustentabilidade dessa estratégia.

Vamos lá!

Contexto da estratégia da MicroStrategy

Em um movimento ousado e sem precedentes no mercado corporativo, a MicroStrategy optou por converter sua base de ativos líquidos (anteriormente em dólares e equivalentes) para Bitcoin, sob a justificativa de proteger-se contra a desvalorização das moedas fiduciárias e a inflação. Michael Saylor argumentou que o Bitcoin oferece uma combinação única de escassez digital, segurança descentralizada e potencial de valorização, características que o tornam superior a alternativas como ouro ou títulos de dívida soberana.

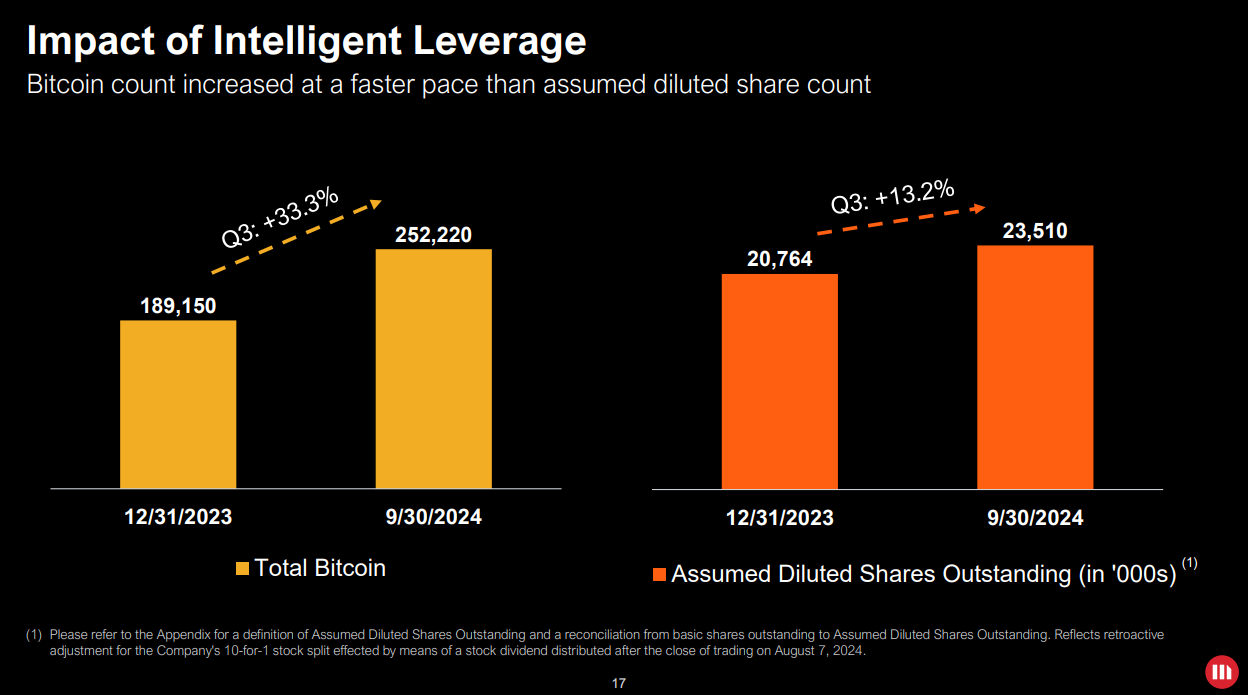

Hoje, a MicroStrategy detém aproximadamente 386.700 BTC, adquiridos por um custo médio de US$ 56.761 por unidade, totalizando cerca de US$ 21,9 bilhões em custo de aquisição. Com o preço atual do Bitcoin próximo a US$ 93.000, as reservas de Bitcoin da empresa valem quase US$ 36 bilhões, representando a maior parte do valor contábil da companhia.

Por isso, o preço das ações da MicroStrategy reflete diretamente a percepção do mercado sobre a eficácia e a sustentabilidade de sua estratégia centrada no Bitcoin. Atualmente, as ações da empresa negociam com um prêmio significativo sobre o valor de suas reservas de Bitcoin, demonstrando que os investidores não estão apenas precificando o valor intrínseco de seus ativos digitais, mas também a narrativa de crescimento e a habilidade da empresa em executar sua estratégia de alavancagem.

Esse prêmio – atualmente em torno de 256% sobre o NAV (Net Asset Value) – é impulsionado por dois fatores principais: a correlação quase perfeita entre o preço do Bitcoin e o valor de mercado da empresa, e a confiança de que a MicroStrategy conseguirá continuar emitindo dívida e ações a preços elevados para adquirir mais Bitcoin. Esse ciclo faz com que as ações da MicroStrategy sejam vistas como um proxy para o Bitcoin, atraindo investidores que buscam exposição ao ativo digital, mas não têm acesso direto ao mercado cripto.

No entanto, essa valorização do preço das ações não está isenta de riscos. Caso o Bitcoin entre em um ciclo de baixa prolongado, ou o mercado comece a questionar a sustentabilidade da estratégia de alavancagem, o prêmio sobre o NAV poderá se desfazer rapidamente. Esse cenário não apenas resultaria em uma desvalorização acentuada das ações, mas também limitaria a capacidade da empresa de acessar capital no futuro, comprometendo sua estratégia e possivelmente forçando uma venda de BTC.

Por conta disso, muitos analistas e economistas tem se questionado sobre a viabilidade desse modelo de negócios, até mesmo chamando a MicroStrategy de pirâmide. Nos tópicos descobriremos se este modelo é sustentável e se a empresa é ou não uma pirâmide financeira.

A emissão de dívida e as notas conversíveis

A estratégia de financiamento da MicroStrategy é intrinsecamente ligada ao uso de notas seniores conversíveis, um instrumento financeiro complexo e bastante específico que a empresa tem utilizado como pilar central para adquirir Bitcoin. Essas notas não são apenas uma ferramenta de captação de recursos, mas também um reflexo da narrativa que a MicroStrategy construiu em torno de si mesma, posicionando-se como um proxy de Bitcoin no mercado financeiro tradicional.

Uma nota sênior conversível é essencialmente um título de dívida que dá ao investidor o direito, mas não a obrigação, de convertê-lo em ações ordinárias da empresa a um preço predefinido. Na prática, essas notas oferecem ao investidor a segurança de um título de dívida – com prioridade de pagamento em caso de liquidação – combinada com o potencial de upside de uma ação, caso o preço da mesma suba acima do preço de conversão.

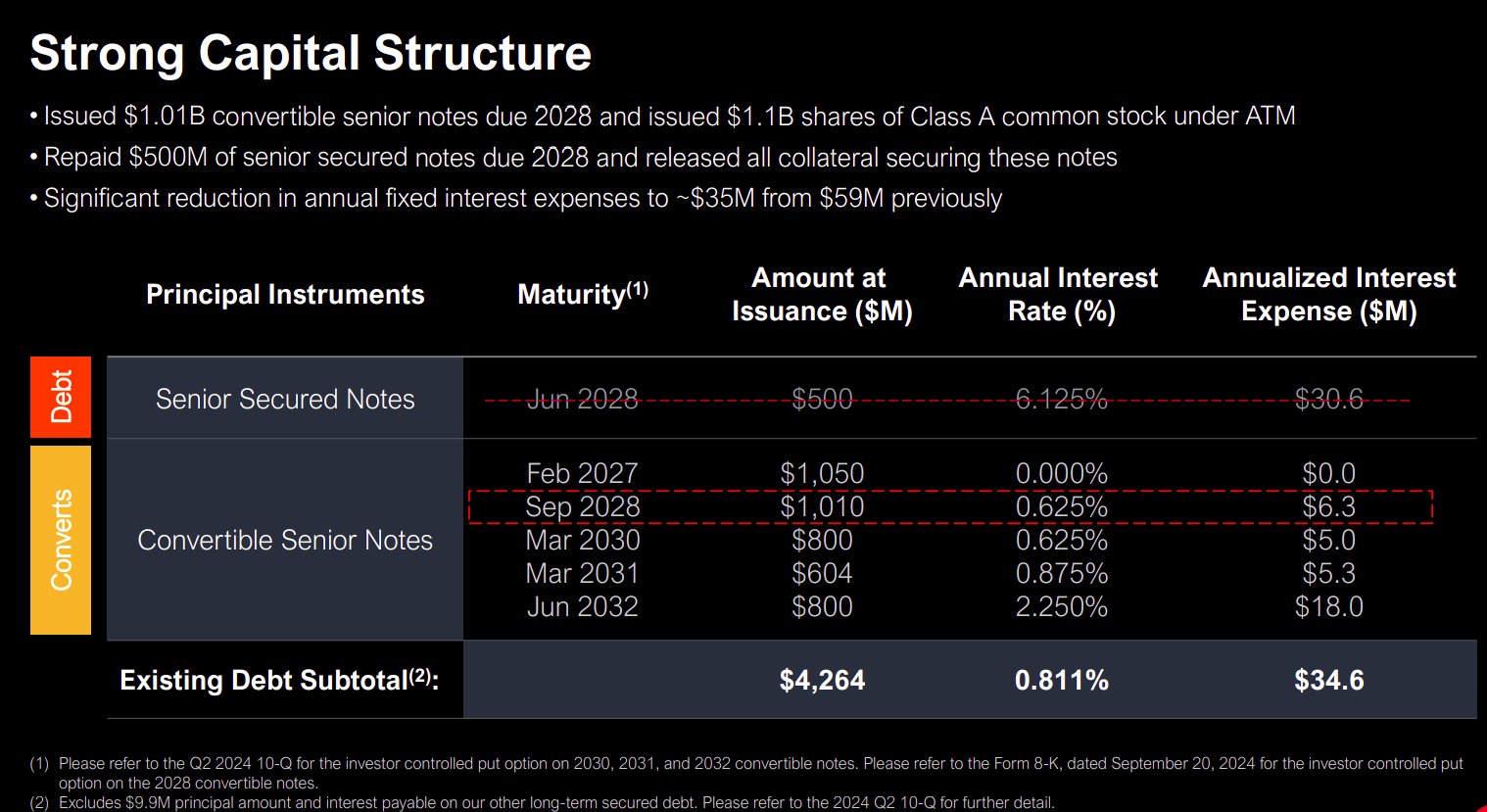

Para a MicroStrategy, esse modelo oferece acesso a capital a um custo relativamente baixo, já que muitas das notas emitidas pela empresa têm taxas de juros baixíssimas ou até nulas, e prazos de vencimento estendidos. Note, por exemplo, que as notas para fevereiro de 2027 foram emitidas com 0% de taxa de juros.

A razão para alguém adquirir um título de dívida sem taxas de juros é justamente o mecanismo de funcionamento das notas conversíveis, pois os investidores poderão ganhar na opcionalidade de adquirir uma ação, além do potencial de valorização da própria ação. Neste momento, é nisto que muitos investidores estão apostando.

O elemento mais intrigante dessas notas é o preço de conversão, que frequentemente inclui um prêmio significativo sobre o preço atual das ações no momento da emissão. Esse prêmio é uma demonstração do otimismo do mercado em relação ao modelo de negócios da MicroStrategy. Investidores estão dispostos a pagar um valor adicional porque acreditam que o preço das ações da empresa será impulsionado pela valorização do Bitcoin e pela percepção de que a MicroStrategy está na vanguarda da integração de ativos digitais no mundo corporativo.

Além disso, quando falamos de “investidores”, não estamos falando de especuladores individuais do mercado financeiro. Na verdade, grandes players institucionais estão se expondo aos títulos de dívida da MicroStrategy, como é o exemplo da Allianz, uma das maiores seguradas do planeta que adquiriu sozinha quase 25% das notas com vencimento para 2031. Note que na tabela acima, também existem outros nomes conhecidos como BlackRock, Royal Bank of Canada e Deutsche Bank.

A partir desse financiamento, a MicroStrategy converte imediatamente o capital captado em Bitcoin, utilizando uma abordagem altamente sistemática para adquirir grandes quantidades do ativo digital em períodos curtos. Essa alocação de recursos cria uma dinâmica única: o Bitcoin, por si só, não gera fluxo de caixa nem dividendos, mas a valorização do ativo impulsiona o valor contábil das reservas da empresa.

Isso, por sua vez, fortalece a percepção de mercado sobre as ações da MicroStrategy, permitindo novas emissões de notas em condições ainda mais favoráveis. É um ciclo de “feedback loop”, mas que também carrega vulnerabilidades significativas. Neste momento, a principal métrica

A emissão de notas seniores conversíveis pela MicroStrategy é, portanto, uma demonstração de engenharia financeira sofisticada, mas que depende fortemente de duas condições essenciais: a continuidade do apetite do mercado por essas notas e a manutenção do prêmio elevado sobre o valor intrínseco das ações da empresa. A confiança dos investidores é fundamental, pois o modelo de captação só funciona enquanto houver disposição para aceitar notas a prêmios elevados, com a perspectiva de conversão futura em ações valorizadas.

O uso dessas notas também levanta questões importantes sobre a alavancagem corporativa e os riscos associados. Em caso de queda acentuada no preço do Bitcoin, o valor contábil das reservas da MicroStrategy diminuiria, enquanto suas obrigações de dívida permaneceriam intactas. Além disso, se o preço das ações da empresa cair abaixo do preço de conversão das notas, os investidores não exercerão a conversão, forçando a MicroStrategy a resgatar as notas em dinheiro no vencimento.

Isso criaria pressão de caixa significativa, especialmente em um cenário de mercado adverso. Algo que poderia forçar a MicroStrategy a vender bitcoin para pagar os credores que compraram as notas conversíveis inicialmente. Entretanto, é preciso observar o tempo de maturação destes títulos e o prêmio relacionado ao pagamento das novas ações emitidas.

No caso mais recente (20 de novembro de 2024), as notas foram emitidas com taxa de juros de 0%, ou seja, sem pagamentos periódicos, e um preço de conversão com prêmio de 55% sobre o preço atual das ações. Isto significa que o preço da ação MSTR precisaria subir 55% até a data do vencimento da nota conversível, que no caso é para 2029.

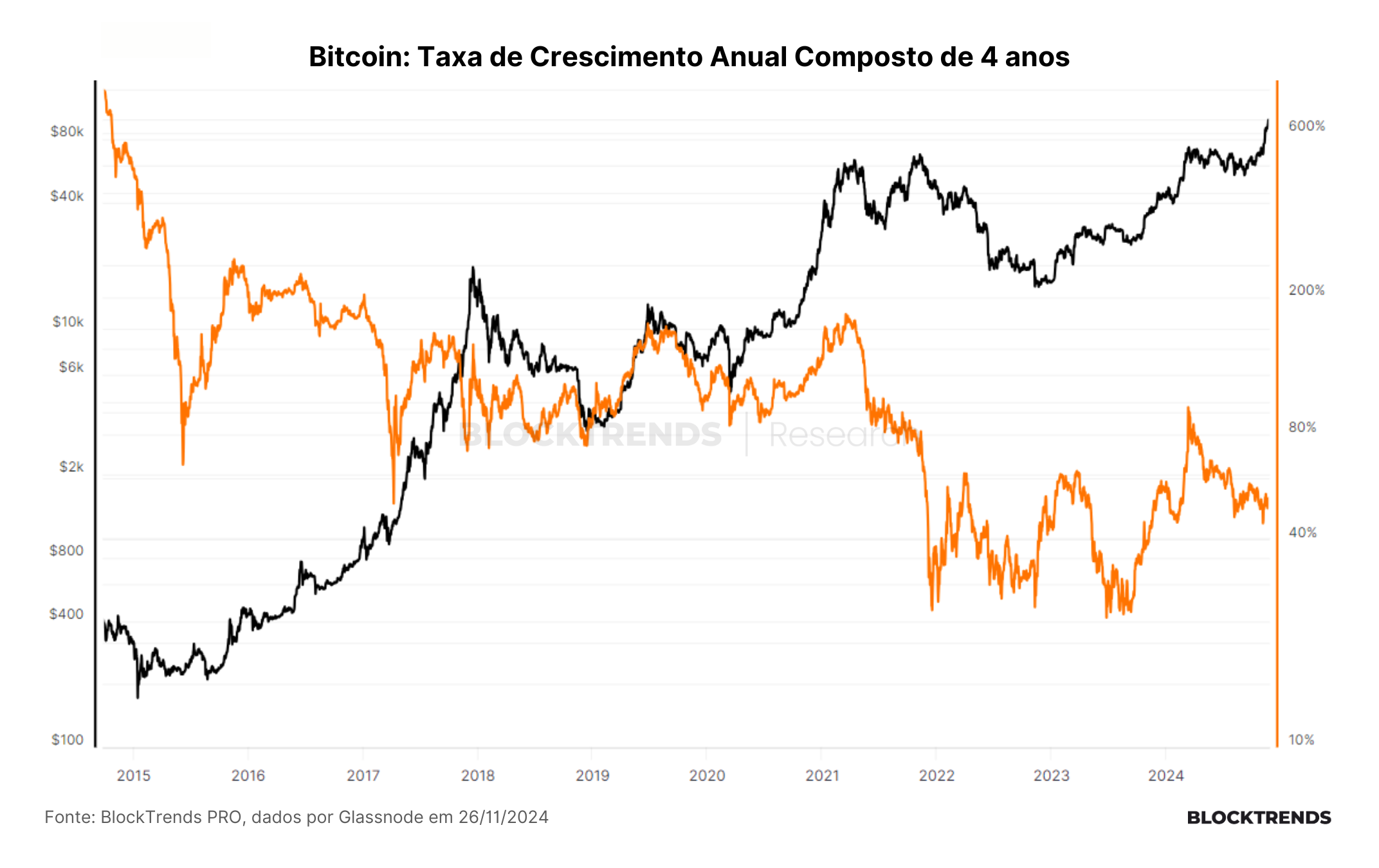

E este é um ponto que muitos não estão conseguindo compreender, o tempo de maturação destas notas conversíveis é relativamente alta. Assim, dado a alta correlação do preço da ação com o Bitcoin, estamos dizendo que o bitcoin precisaria subir pelo menos 55% até 2029 para compensar o pagamento dos investidores que compraram este título de dívida.

Note que o crescimento anual composto em 4 anos atual do bitcoin está em torno de 52,71% e o pior CAGR já registrado nesta janela de ciclo foi de 23,7%. Isto significa que mesmo se adotássemos a pior rentabilidade composta no preço do bitcoin, ainda seria possível atingir os 55% de alta até 2025, dado o histórico atual. Portanto, a aposta de Saylor com a emissão destas notas é bastante assimétrica, fornecendo uma oportunidade realizar um ataque especulativo na moeda fiduciária.

Mas afinal, a MicroStrategy está construindo uma pirâmide?

A ideia de que a MicroStrategy possa ser uma pirâmide financeira surge do fato de que seu modelo de negócios depende da emissão contínua de dívida ou ações para adquirir Bitcoin. Isso cria uma percepção de que a empresa só se sustenta enquanto houver novas entradas de capital – um critério comum em pirâmides financeiras. Contudo, a comparação se desfaz ao observar que a MicroStrategy possui um ativo subjacente real e líquido, o Bitcoin, que é contabilizado em seu balanço patrimonial e pode ser vendido a qualquer momento.

Diferente de uma pirâmide, a empresa não redistribui o capital levantado para outros investidores; ao contrário, utiliza os recursos para ampliar suas reservas de um ativo que tem valor baseado em sua escassez e utilidade como reserva de valor.

Por outro lado, a noção de que a MicroStrategy esteja fomentando uma bolha especulativa é mais difícil de refutar, principalmente com a atual rentabilidade frente aos outros ativos. O preço de suas ações reflete um prêmio significativo sobre o valor de suas reservas de Bitcoin, o que indica que os investidores estão precificando expectativas futuras – não apenas de valorização do Bitcoin, mas também da capacidade da empresa de continuar captando capital e expandindo suas reservas.

Esse prêmio, que atualmente gira em torno de 256% sobre o valor líquido dos ativos da empresa, é sustentado por uma narrativa que conecta o crescimento da MicroStrategy à adoção global do Bitcoin. Contudo, essa narrativa não está isenta de riscos. Se o Bitcoin enfrentar um ciclo de baixa prolongado ou se o mercado perder confiança na estratégia da empresa, o prêmio pode desaparecer rapidamente, causando uma queda abrupta no preço das ações.

Além disso, a estratégia da MicroStrategy é fundamentalmente um ciclo de retro-alimentação, semelhante ao descrito por Pierre Rochard no contexto de “ataques especulativos”. Ao emitir dívida ou ações para comprar mais Bitcoin, a empresa aumenta a demanda pelo ativo, impulsionando seu preço e, consequentemente, o valor de suas próprias ações.

Esse ciclo cria uma dinâmica positiva enquanto o mercado estiver otimista, mas também expõe a empresa a riscos extremos em cenários de aversão ao risco ou queda do Bitcoin. Entretanto, esta bolha especulativa aposta num conceito bastante conhecido aqui no BlockTrends PRO: o de que a moeda fiduciária continuará se desvalorizando.

MicroStrategy e o “Ataque Especulativo” de Pierre Rochard

A estratégia da MicroStrategy de emitir dívida e equity para adquirir Bitcoin se conecta profundamente ao conceito de “ataque especulativo” descrito por Pierre Rochard. Em seu artigo profético escrito em 2014, Rochard descreve como um ativo monetário emergente, como o Bitcoin, pode desestabilizar um sistema financeiro tradicional ao permitir que indivíduos e instituições alavanquem seu acesso a moeda fiduciária para adquirir Bitcoin, apostando em sua valorização exponencial. Na prática, a MicroStrategy encarna esse conceito, utilizando mercados de dívida e ações como veículos para transformar passivos fiduciários em reservas crescentes de Bitcoin.

No modelo de Rochard, um ataque especulativo é iniciado quando participantes do mercado percebem que um ativo alternativo, como o Bitcoin, tem propriedades monetárias superiores à moeda fiduciária. A MicroStrategy age exatamente nessa lógica: considera o Bitcoin não apenas como uma reserva de valor, mas como uma forma monetária superior ao dólar. Assim, a empresa transforma passivos denominados em dólares (dívidas e notas conversíveis) em Bitcoin, cuja escassez digital oferece um potencial de valorização desproporcional.

Esse movimento não é apenas uma estratégia de tesouraria, mas um ataque especulativo contra a hegemonia do dólar como reserva de valor corporativa. No entanto, ao contrário do ataque descrito por Rochard, que pressupõe participantes individuais ou não institucionalizados, a MicroStrategy institucionalizou o conceito, utilizando sua posição no mercado de capitais para amplificar os efeitos desse processo.

Rochard sugere que um ataque especulativo cria um ciclo retro-alimentado: a compra de Bitcoin por parte de participantes do mercado aumenta o preço do ativo, incentivando mais aquisições e enfraquecendo ainda mais a posição da moeda fiduciária. Na MicroStrategy, isso se traduz diretamente em seu modelo de negócios:

- A empresa emite dívida ou ações a preços elevados, alavancando sua capacidade de compra.

- O capital levantado é imediatamente convertido em Bitcoin, aumentando a demanda e, consequentemente, o preço do ativo.

- Com o aumento do preço do Bitcoin, o valor das reservas da empresa cresce, ampliando o prêmio sobre o NAV e permitindo novas emissões de capital.

No entanto, esse ciclo depende de dois fatores cruciais: a persistência do prêmio no mercado de capitais e a continuidade da valorização do Bitcoin. Se qualquer um desses pilares desabar, o ciclo especulativo se reverte.

A relação entre alavancagem fiduciária e valorização do Bitcoin, que é o coração do ataque especulativo, pode tanto catapultar a empresa para o sucesso extraordinário quanto expô-la ao colapso sistêmico, dependendo das condições de mercado. Em nossa visão, Bitcoin continuará se valorizando devido a sua política monetária programada, enquanto a moeda fiduciária continuará perdendo valor devido a sua expansão constante de base monetária.

BTC Yield: como saber se a estratégia continuará funcionando?

O conceito de BTC Yield (Retorno em Bitcoin) emergiu como um indicador-chave na estratégia da MicroStrategy, refletindo a capacidade da empresa de aumentar suas reservas de Bitcoin utilizando o mercado de capitais. Diferente de métricas convencionais de retorno, que avaliam ganhos em moeda fiduciária ou lucro operacional, o BTC Yield mede diretamente a eficiência com que a empresa transforma capital captado – seja por dívida ou emissão de ações – em novas aquisições de Bitcoin.

O BTC Yield funciona essencialmente como uma métrica de alocação eficiente: para cada dólar levantado, quanto a empresa consegue adicionar em suas reservas de Bitcoin, mas sem aumentar demais o nível de diluição acionária. Em um contexto em que o preço do Bitcoin pode variar significativamente, essa métrica oferece uma visão objetiva da eficácia com que a MicroStrategy utiliza os recursos captados.

Por exemplo, se a empresa emite notas conversíveis ou ações em um momento em que suas ações estão sobrevalorizadas (isto é, negociando com um prêmio significativo sobre o NAV), ela pode levantar mais capital por unidade de diluição acionária ou dívida emitida, aumentando o BTC Yield. Isso torna o momento do mercado um fator crítico na execução de sua estratégia.

Além disso, o BTC Yield está diretamente ligado ao conceito de custo médio ponderado das aquisições de Bitcoin. A MicroStrategy busca adquirir BTC de forma escalável e consistente, mas ao fazê-lo com um foco em maximizar o retorno em Bitcoin por dólar investido, ela não apenas aumenta suas reservas, mas também melhora sua posição relativa em relação a outras empresas e investidores no ecossistema.

Esse indicador também é vital para medir a sustentabilidade de longo prazo da estratégia, pois, conforme o preço do Bitcoin aumenta, a capacidade da empresa de manter um BTC Yield elevado pode se tornar mais desafiadora, especialmente se o custo de emissão de capital também crescer. Portanto, a principal tarefa da empresa é conseguir gerir o nível de crescimento das reservas sem aumentar demais o nível de diluição acionária.

A importância do BTC Yield na estratégia da MicroStrategy é reforçada por sua relação simbiótica com o mercado. Enquanto o BTC Yield alto reflete a eficiência operacional da empresa, ele também contribui para a percepção de valor das ações da MicroStrategy, fortalecendo o ciclo virtuoso entre valorização do preço das ações e capacidade de emissão. No entanto, qualquer deterioração no BTC Yield – seja por um aumento nos custos de captação ou por mudanças no preço do Bitcoin – pode sinalizar ao mercado que a estratégia está perdendo força, afetando negativamente a confiança dos investidores.

Portanto, o BTC Yield é mais do que uma métrica técnica; ele é um termômetro da eficácia e viabilidade da estratégia de acumulação de Bitcoin da MicroStrategy.

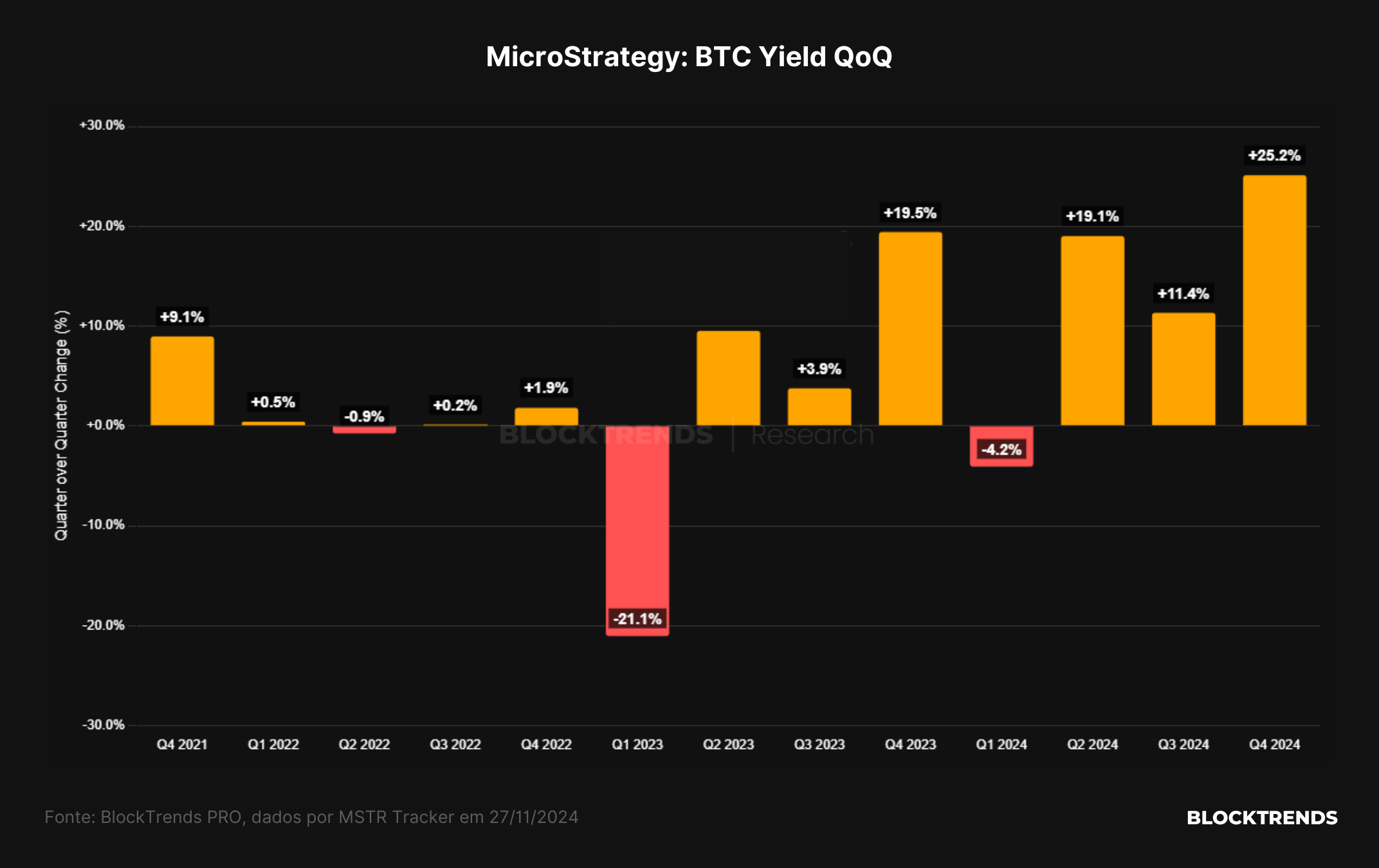

Neste momento, o BTC Yield da MicroStrategy no trimestre atual está em 25,2%, sinalizando que a empresa segue crescendo seu nível de acumulação de bitcoin com eficiência. Entretanto, estamos num período de alta de preços e será extremamente necessário rastrear esse valor durante os mercados de baixa.

Estrutura de mercado ainda não sinaliza topo, mas merece cautela

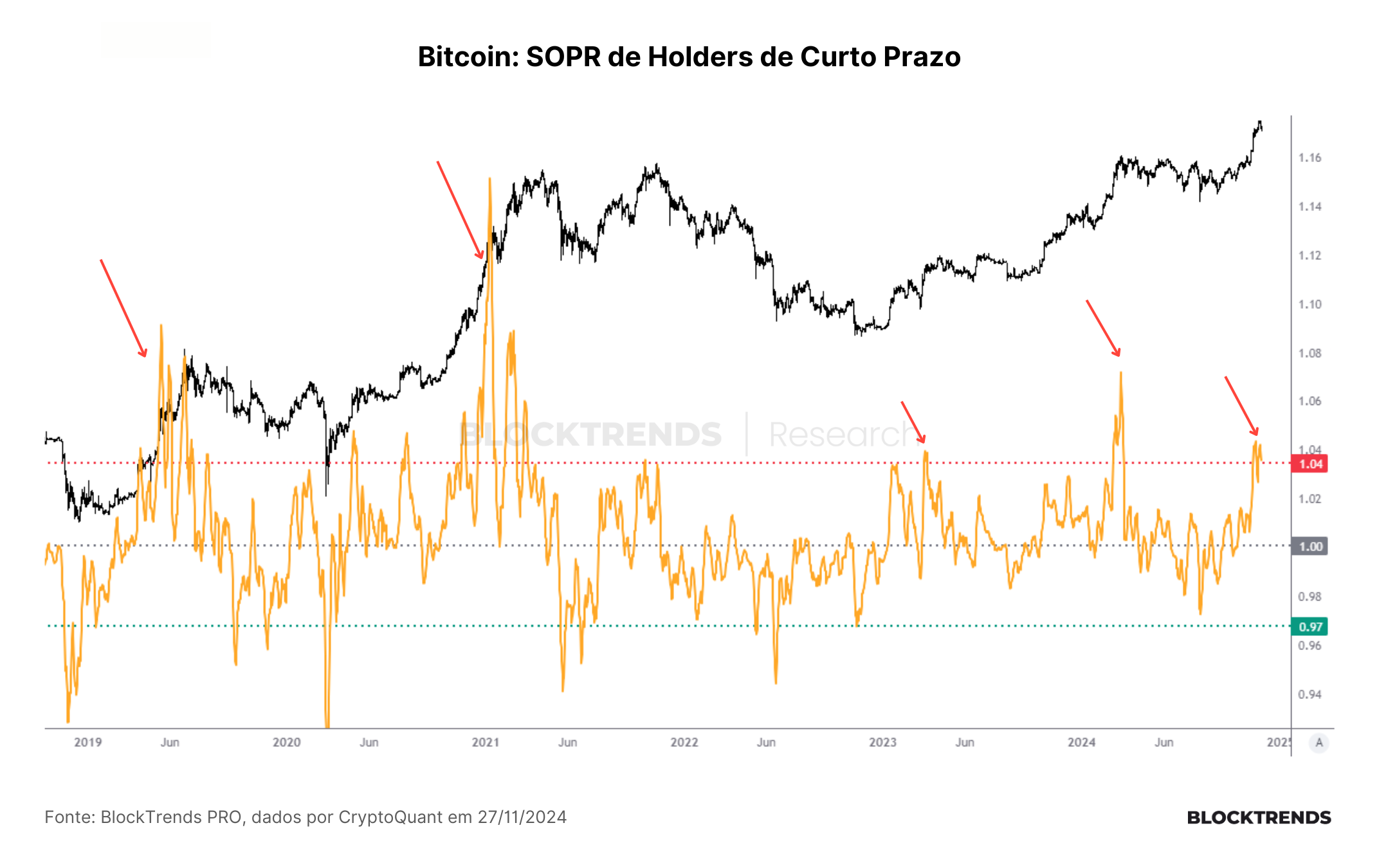

Apesar de nossos indicadores de mercado ainda não apontarem uma região de topo definitivo, conforme discutimos em relatórios anteriores, o nível de euforia já sinaliza altos níveis de realização de lucros. Quando investidores de curto prazo acumulam ganhos significativos em um curto período, a pressão vendedora gerada pela realização desses lucros geralmente resulta na formação de topos locais.

Uma métrica essencial para identificar esse comportamento é o SOPR (Spent Output Profit Ratio) dos holders de curto prazo, que mede a movimentação de moedas on-chain por parte de investidores novatos. Historicamente, períodos em que o SOPR alcança níveis muito altos têm sido seguidos por correções de curto prazo, reforçando o alerta para o momento atual.

Estamos, portanto, em uma zona de difícil leitura no curto prazo, onde as dinâmicas on-chain sugerem possíveis correções. Contudo, essa análise de curto prazo não altera nossa perspectiva de médio prazo: continuamos acreditando que o Bitcoin ainda possui espaço para crescer em 2025, mantendo o viés otimista para os próximos meses.

Adicionalmente, o volume de lucros totais realizados atingiu novas máximas, demonstrando uma alta pressão vendedora nos níveis de preço próximos a US$ 100 mil. Essa barreira de venda tem oferecido resistência significativa, desacelerando o impulso de alta.

Outro ponto relevante é que, além dos holders de curto prazo, os holders de longo prazo também estão realizando lucros no mesmo formato do último bull market de 2021. Essa realização adicional eleva ainda mais a pressão vendedora no mercado.

Note que durante estrutura de alta no bitcoin (bull markets), as ondas de realização de lucros por parte dos holders de longo prazo ocorre em duas fases. A primeira fase costuma marcar uma zona intermediária de redução de exposição por investidores mais experientes, que voltam a acumular em seguida.

Alguns meses depois surge a segunda onda de realização de lucros, esta que, por sua vez, costuma sinalizar a última fase de realização de lucros destes investidores e culmina no eventual encerramento do ciclo de alta. Neste momento, já estamos na segunda fase de realização de lucros e poderemos ver uma finalização do ciclo de alta nos próximos meses.

Dado esse cenário, não seria surpreendente observarmos um breve esfriamento na tendência de alta. Essa desaceleração poderia ser necessária para reequilibrar a dinâmica de oferta e demanda nos books de mercado, preparando o terreno para movimentos mais sustentáveis no futuro.

Conclusões

Sob nossa perspectiva, embora o modelo de negócios da MicroStrategy seja altamente complexo e envolva riscos significativos para o funcionamento da empresa, ele não pode ser classificado como uma pirâmide financeira. No entanto, pode sim ser interpretado como uma bolha especulativa. Esse caráter especulativo decorre do fato de que a aposta principal da empresa não é contra o mercado em si, mas contra a moeda fiduciária. A estratégia de Michael Saylor consiste na crença de que as moedas fiduciárias continuarão perdendo poder de compra enquanto o Bitcoin seguirá sua trajetória de valorização, capturando o prêmio monetário associado à sua escassez e crescente adoção.

Esse posicionamento, em nossa análise, é fundamentado e bem embasado, mas a viabilidade de sua execução está diretamente relacionada à capacidade de Saylor e sua equipe de gerenciar os altos níveis de exposição ao crédito. Por mais que a estratégia tenha solidez teórica, sua aplicação prática enfrenta desafios que dependem de fatores como a volatilidade do preço do Bitcoin e a dinâmica de seus ciclos de mercado, que tendem a oscilar em períodos de 3 a 4 anos.

Portanto, o sucesso da MicroStrategy nesta empreitada dependerá não apenas da resiliência do Bitcoin como ativo, mas também da habilidade de gestão financeira da empresa em navegar pelas inevitáveis flutuações do mercado. Essa abordagem é, ao mesmo tempo, ousada e alinhada a fundamentos econômicos, mas exige uma execução impecável para evitar riscos excessivos que possam comprometer a sustentabilidade do negócio.

Se Michael Saylor conseguir gerenciar o nível de crédito da MicroStrategy de forma consistente e sólida, como demonstrou em 2022, a empresa poderá manter sua estratégia mesmo diante de adversidades. Vale destacar que a MicroStrategy já adotava esse modelo de negócios durante o último bear market, mostrando resiliência. Caso a empresa consiga replicar o mesmo nível de diligência e manter suas reservas de BTC em equilíbrio com a diluição acionária, ela terá condições de atravessar o próximo período de baixa e iniciar uma nova captação de recursos para ampliar suas reservas no próximo bull market. Isso reforçará a dinâmica de reflexividade, embora também retire uma quantidade significativa de moedas do mercado.

Nossa visão é que, em algum momento, a MicroStrategy deverá ajustar sua estratégia. A empresa pode passar de uma postura exclusivamente acumulativa para uma que inclua serviços relacionados ao Bitcoin. Essa transição pode transformar a MicroStrategy em um importante player no ecossistema cripto, ampliando sua atuação e fontes de receita.

No que se refere à estrutura de mercado atual, como sintetizado anteriormente, não estamos na melhor zona de compra. O mercado está em níveis de euforia, e há a possibilidade de uma retração de preço ou um período de esfriamento, principalmente devido ao alto volume de realização de lucros. Apesar disso, os dados disponíveis não indicam uma falta de solidez ou instabilidade generalizada que sugira a finalização do ciclo de alta neste momento.

No curto prazo, permanecemos atentos às condições do mercado e cautelosos com relação a novos posicionamentos agressivos, como alavancagem elevada. Nossa estratégia é observar os movimentos com base na alocação já realizada e esperar por uma estrutura de preço mais favorável antes de qualquer nova ação.

#HODL