Resumo

👉 O ciclo atual registra o pior declínio de preço após um halving na história do Bitcoin, superando uma queda de 24% desde sua última máxima histórica;

👉 Historicamente, o último trimestre do ciclo pós-halving tende a ter a maior valorização do Bitcoin;

👉 O número de novos endereços adicionados na rede caiu de 307 mil para pouco mais de 300 mil, indicando uma estagnação na nova demanda;

👉 O volume movimentado por pequenos investidores caiu mais de 8% nos últimos 30 dias, confirmando a baixa atividade;

👉 A realização de lucros on-chain em março de 2024 atingiu o mesmo patamar da bull run de 2021 e maio de 2017;

👉 Indicadores de ciclo de mercado, como o múltiplo de Puell e o SOPR ajustado, apontam uma possível nova pernada de alta nos próximos oito a dez meses;

👉 O Bitcoin Horizon Model também sinaliza um horizonte de crescimento para o preço do Bitcoin, sem ainda atingir seu topo;

👉 O maior risco para o Bitcoin é uma recessão nos Estados Unidos, que poderia impactar o mercado de criptomoedas e quebrar o padrão de ciclo de mercado;

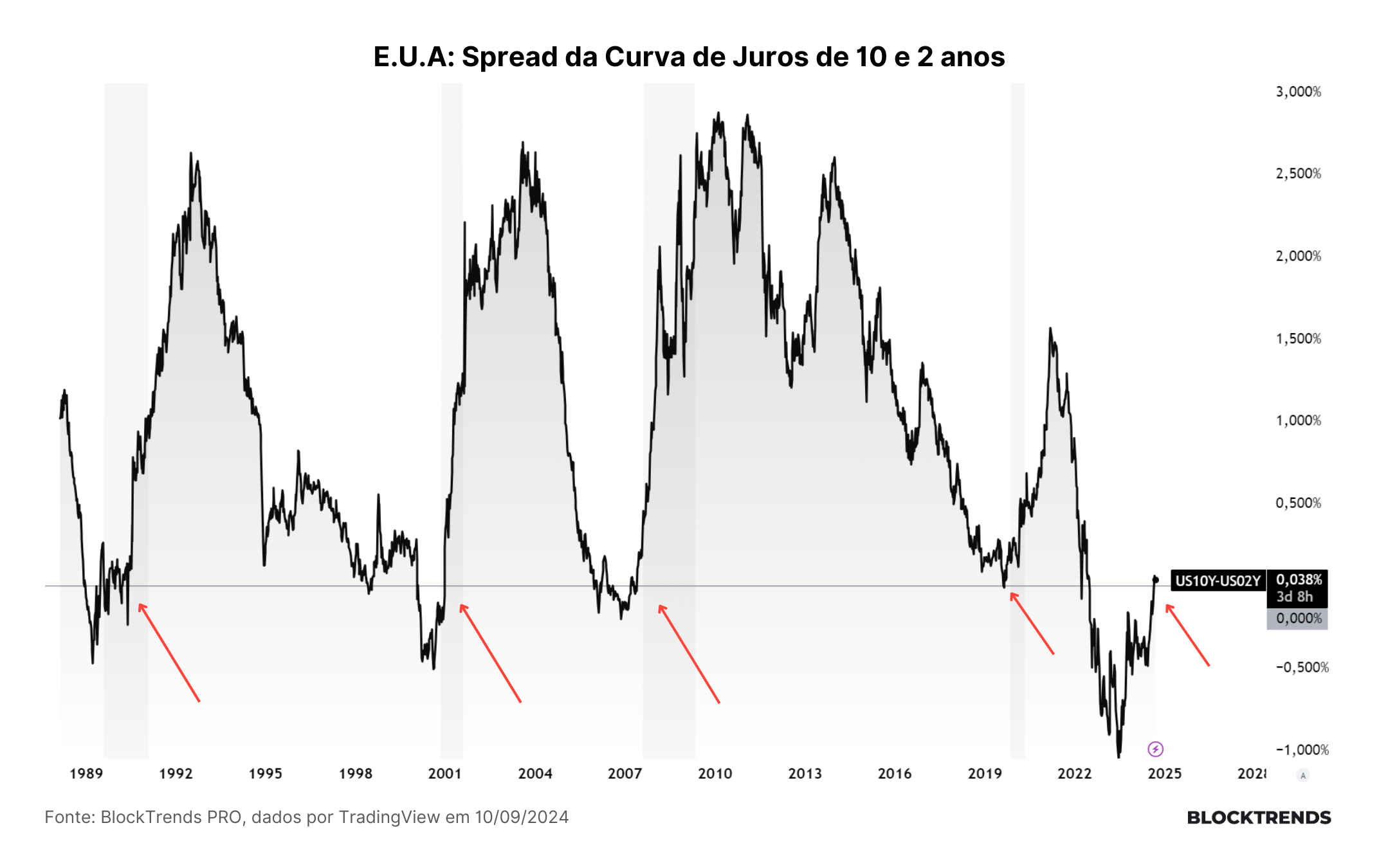

👉 A inversão da curva de juros entre os títulos de 2 e 10 anos nos EUA indica uma possível recessão iminente;

👉 O Banco Central dos EUA deve iniciar cortes nas taxas de juros em setembro, o que pode melhorar a liquidez do mercado e beneficiar o Bitcoin;

👉 Um estudo da Fidelity mostra que ciclos de afrouxamento monetário historicamente resultam em performances positivas para o S&P 500;

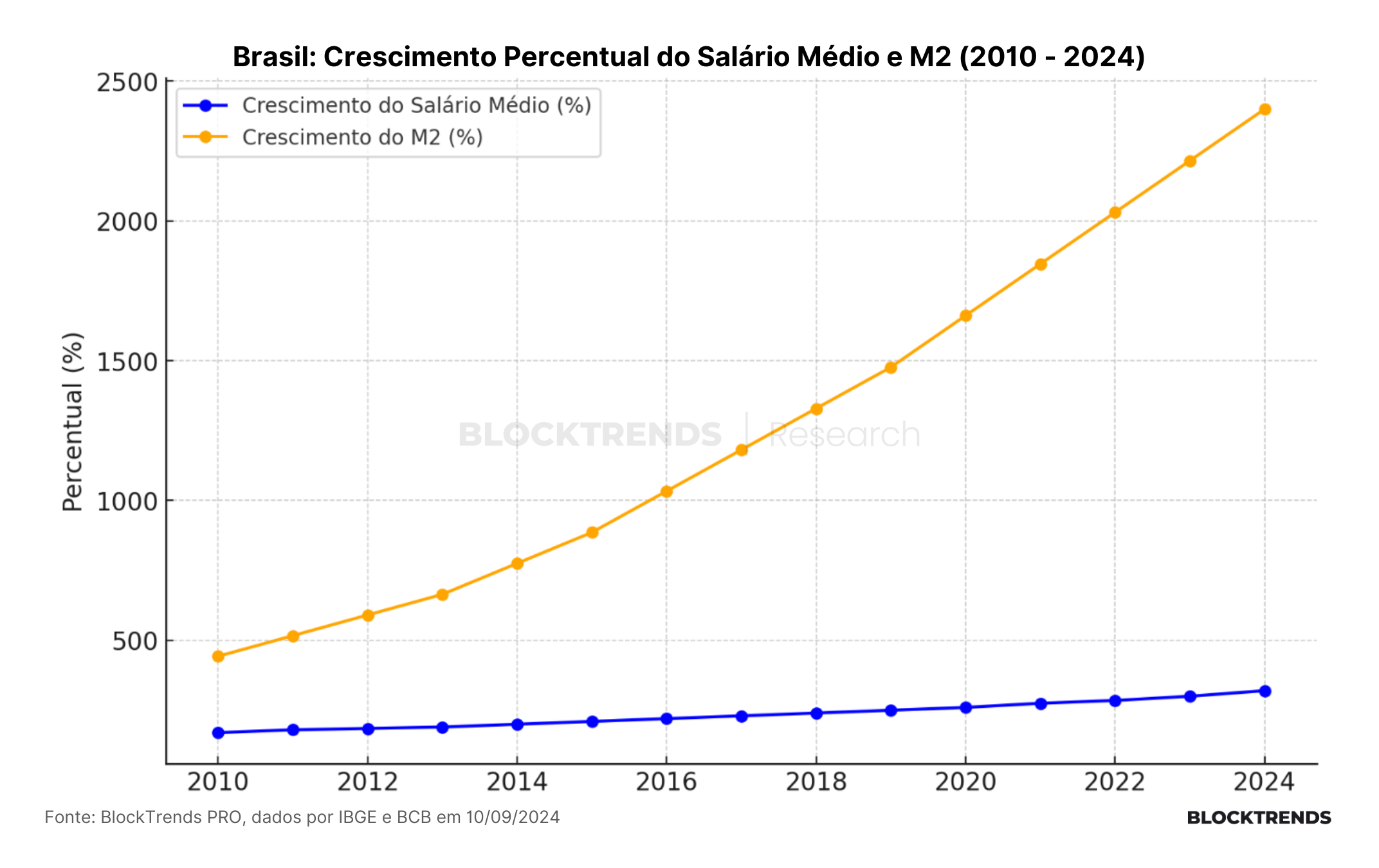

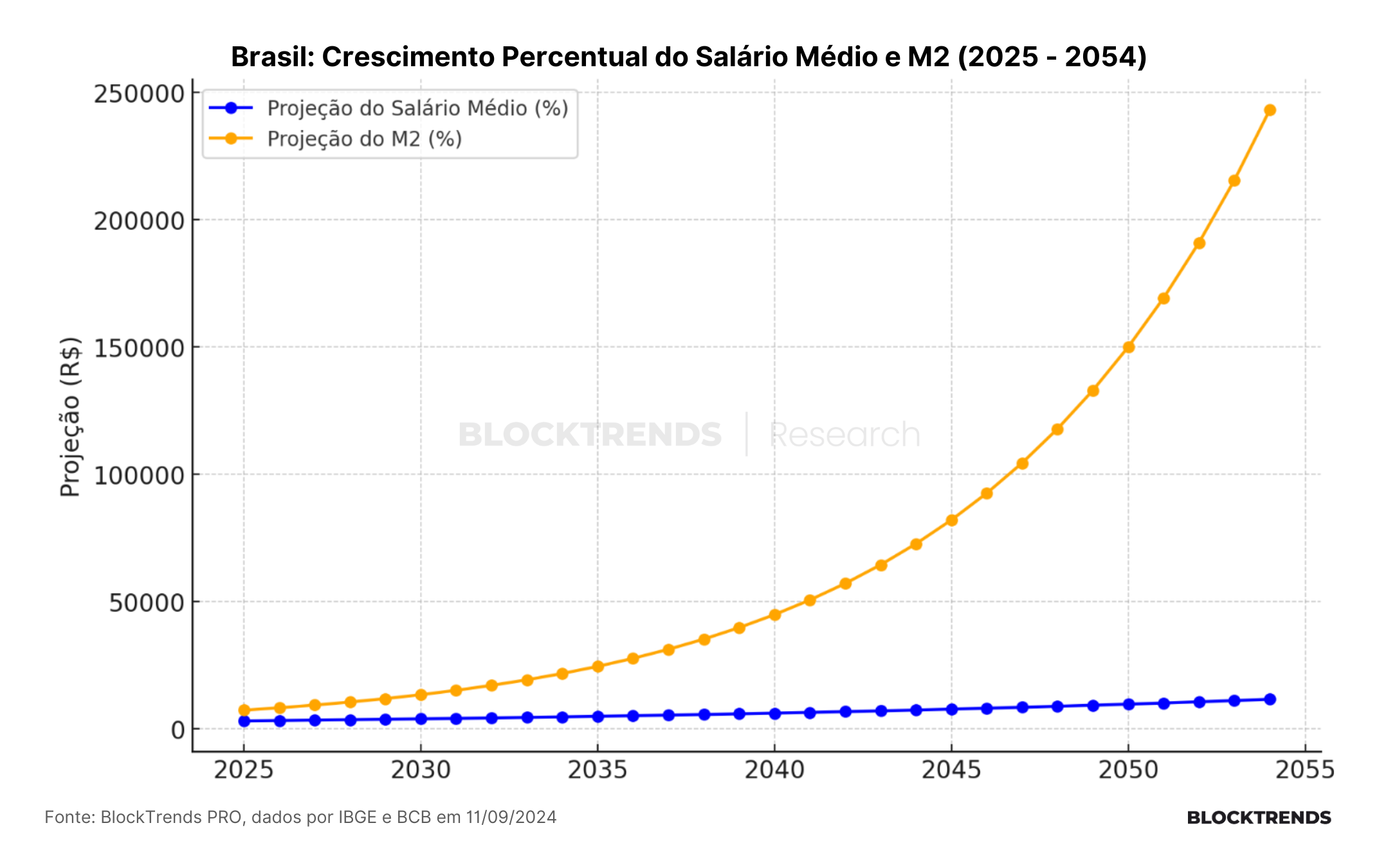

👉 O cenário econômico brasileiro mostra uma perda contínua de poder de compra, com o salário médio crescendo 4,62% ao ano desde 2010, enquanto a base monetária cresceu 12,83% ao ano;

👉 O brasileiro ficou, em média, 8,21% mais pobre por ano desde 2010, e o Bitcoin oferece uma alternativa de proteção contra essa degradação do poder de compra;

👉Projeções para os próximos 30 anos indicam que o poder de compra do real continuará a se deteriorar, com a oferta monetária crescendo mais rapidamente que os salários;

👉 O Bitcoin, com uma valorização média de 150% ao ano desde sua criação, é uma ferramenta superior para proteger o poder de compra a longo prazo.

Introdução

Neste relatório, discutiremos a recente queda do preço do Bitcoin desde o último halving, posicionando este ciclo como o pior pós-halving já registrado. Analisaremos como a baixa atividade na rede e o declínio no número de novos endereços estão influenciando o mercado.

Exploraremos também a realização de lucros on-chain e como ela pode sinalizar possíveis topos de ciclo, mas sem indicar necessariamente o fim do ciclo de alta. Além disso, abordaremos o impacto de uma possível recessão nos Estados Unidos e sua relação com o Bitcoin, assim como os indicadores macroeconômicos que estamos monitorando.

Por fim, veremos como o cenário econômico brasileiro reforça a importância de uma alocação de longo prazo em Bitcoin para proteger o poder de compra em um contexto de empobrecimento estrutural.

Vamos lá!

O pior pós-halving já registrado no Bitcoin e atividade em queda

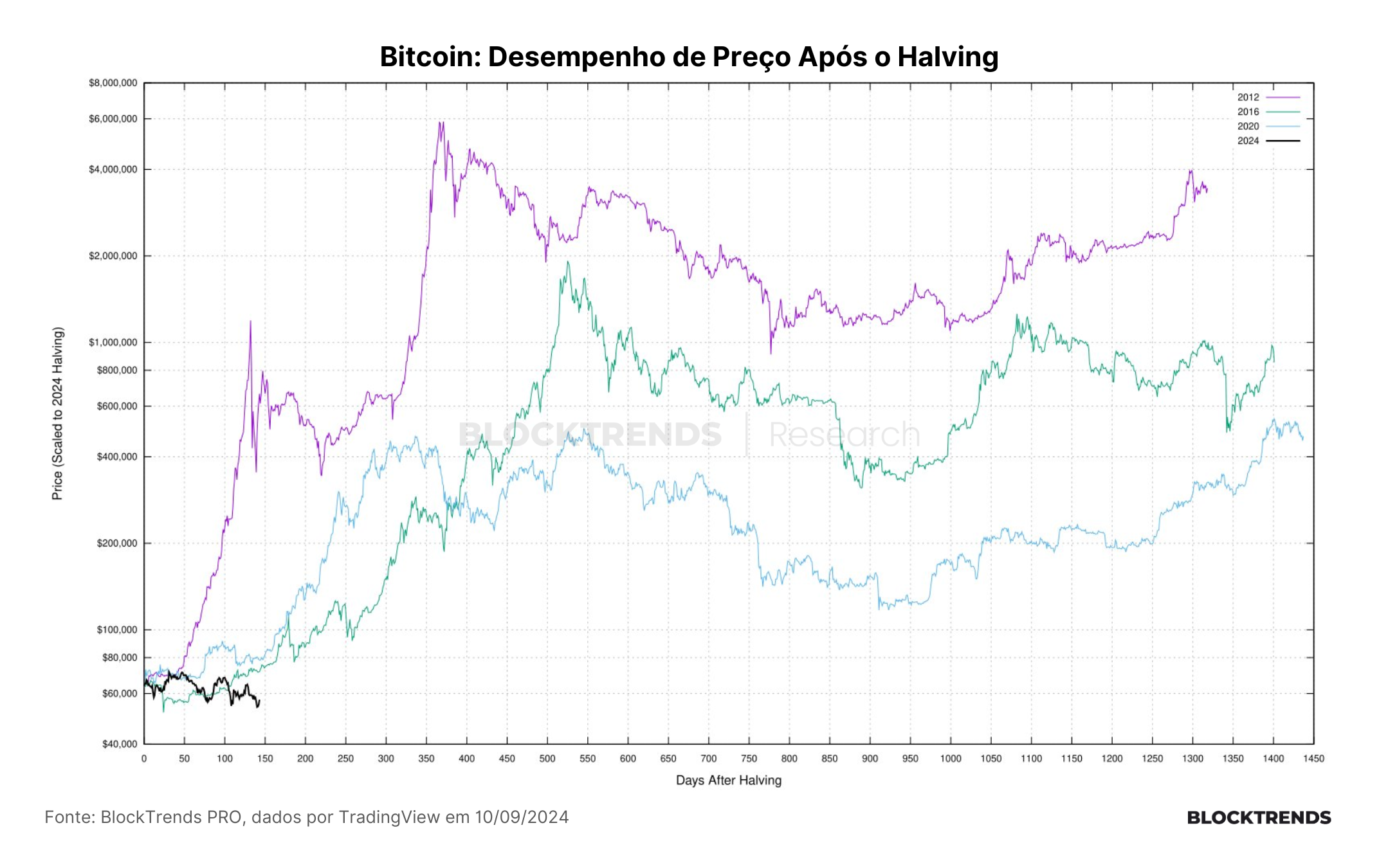

Desde o último halving do Bitcoin, ocorrido em 20 de abril de 2024, seu preço já acumula uma queda de aproximadamente 14%, refletindo o ciclo de baixa que se iniciou em março deste ano e ainda persiste. Nos últimos meses, o Bitcoin sofreu uma queda acentuada, superando 24% desde sua última máxima histórica.

Esse desempenho pós-halving posiciona o ciclo atual como o pior declínio de preço já registrado após um halving na história do Bitcoin. No entanto, quando comparamos com ciclos anteriores, essa performance não difere tanto em relação aos trimestres seguintes aos halvings passados.

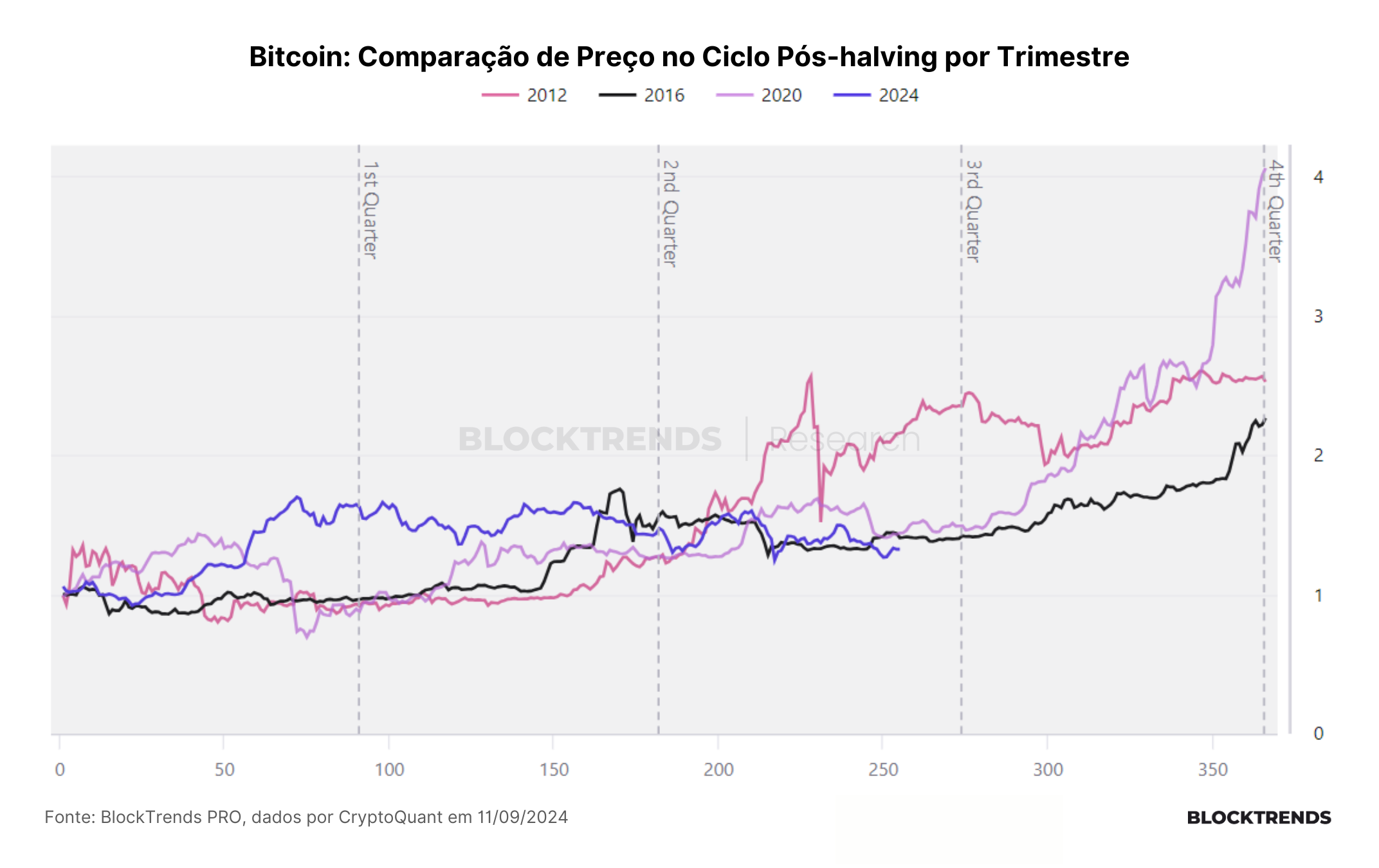

Desde o halving de abril de 2024, o preço do Bitcoin manteve uma performance superior à dos halvings anteriores durante os dois primeiros trimestres, impulsionado pela alta de preço no início do ano, em grande parte pela expectativa e introdução dos ETFs nos Estados Unidos. Agora, já no terceiro trimestre após o halving, o Bitcoin está abaixo dos três ciclos anteriores de 2012, 2016 e 2020.

Historicamente, a maior valorização do Bitcoin tende a ocorrer no último trimestre do ciclo pós-halving, especialmente nos últimos três meses do primeiro ano após o evento. Já abordamos esses fatores de sazonalidade em relatórios anteriores e acreditamos que este ano pode ocorrer algo similar, embora no curto prazo devemos continuar sofrendo com baixa demanda.

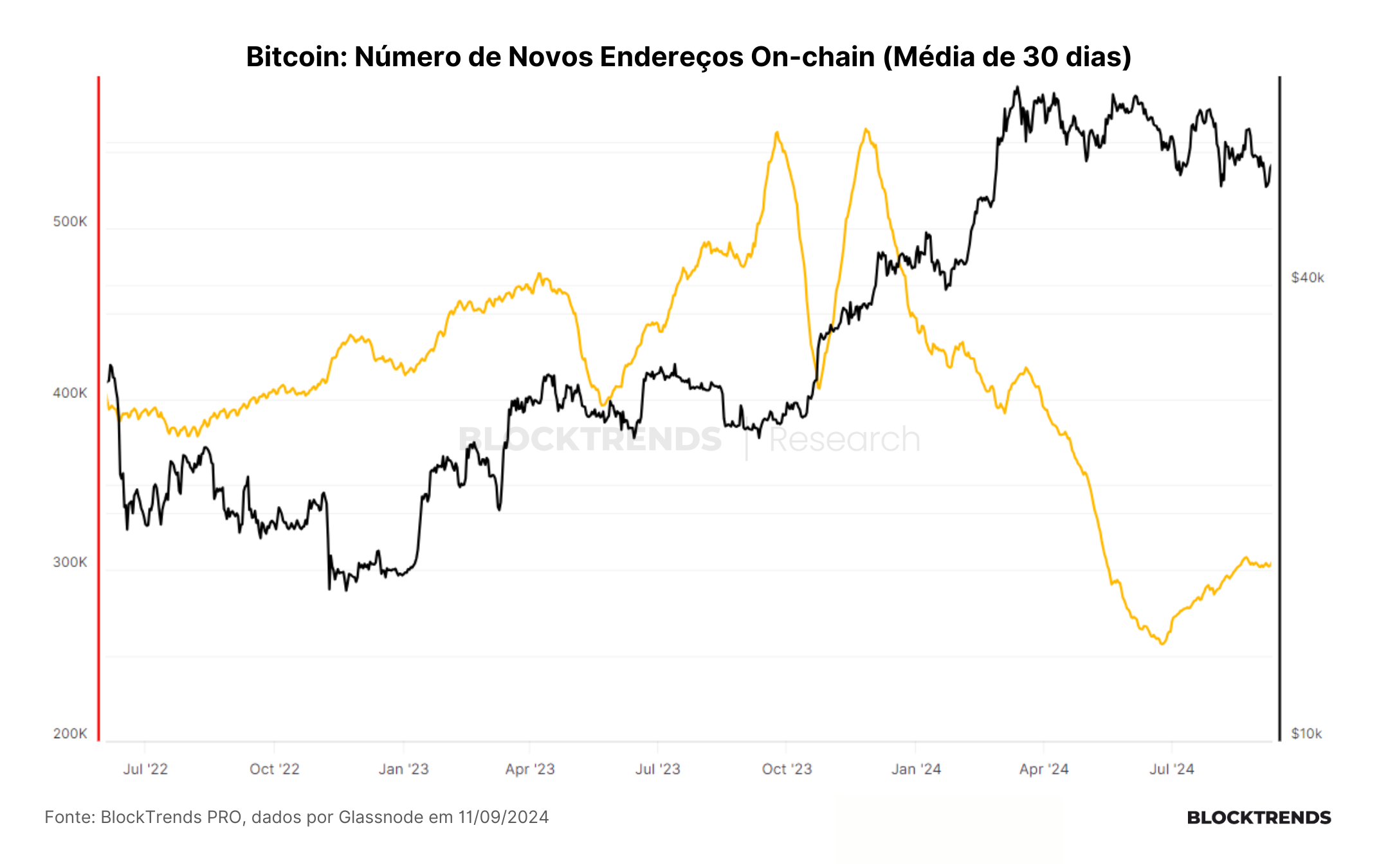

No entanto, atualmente, diversos indicadores apresentam perspectivas diferentes, em grande parte devido à baixa atividade observada na rede do Bitcoin, o que está influenciando a precificação.

A baixa atividade dentro da rede do Bitcoin pode ser analisada através da quantidade de novos endereços sendo adicionados diariamente, o que reflete a nova demanda. Em 24 de junho, o número de novos endereços atingiu um fundo local de cerca de 256 mil por dia, antes de subir para mais de 307 mil no dia 22 de agosto. Desde então, a quantidade de novos endereços se estabilizou ligeiramente acima de 300 mil, mostrando uma lateralização no crescimento.

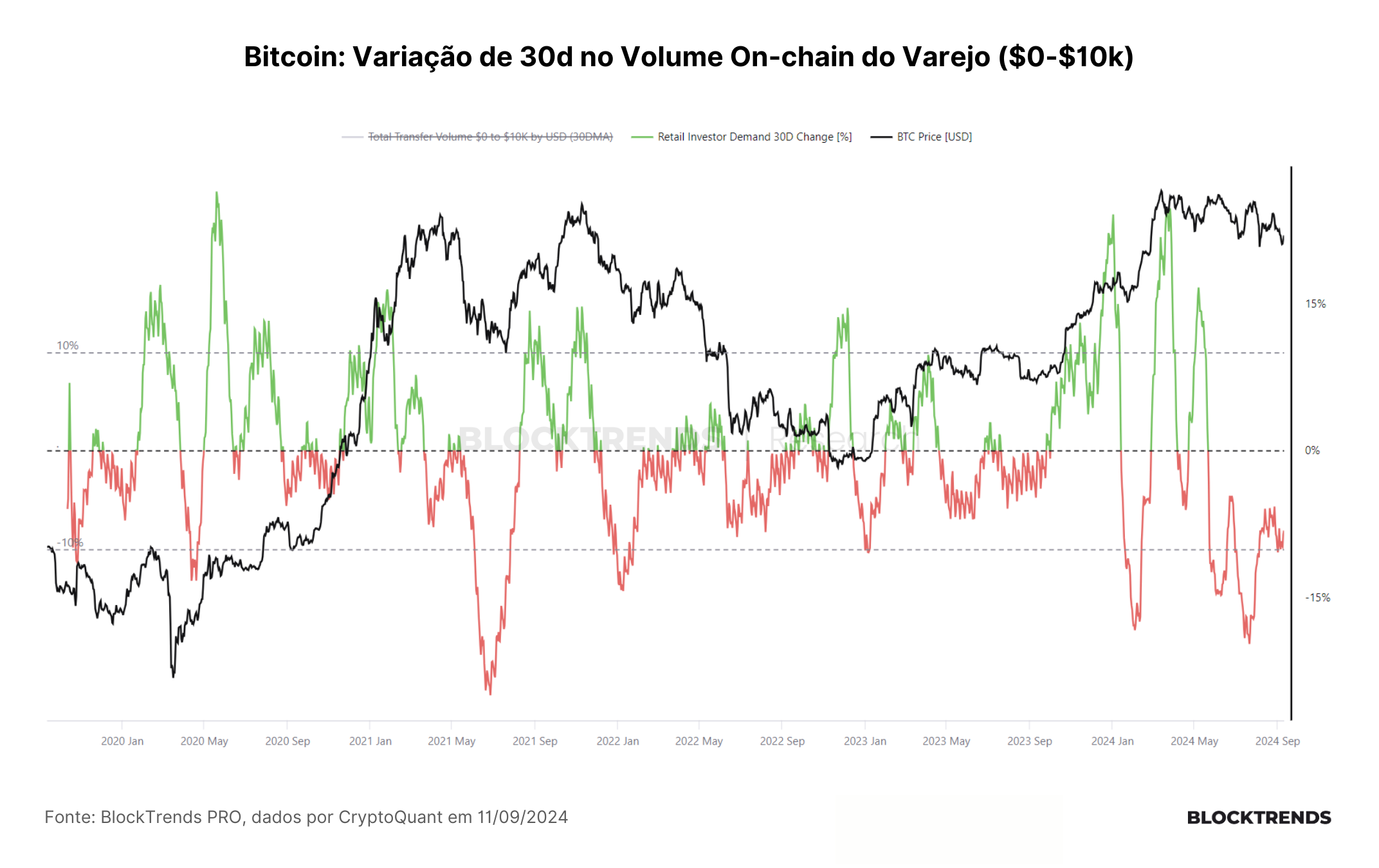

Além disso, o volume de capital movimentado por pequenos investidores (com movimentações de até 10 mil dólares) caiu mais de 8% nos últimos 30 dias, reforçando a ideia de que, além da quantidade de novos usuários ser baixa, o volume de capital movimentado por esses indivíduos também está em declínio.

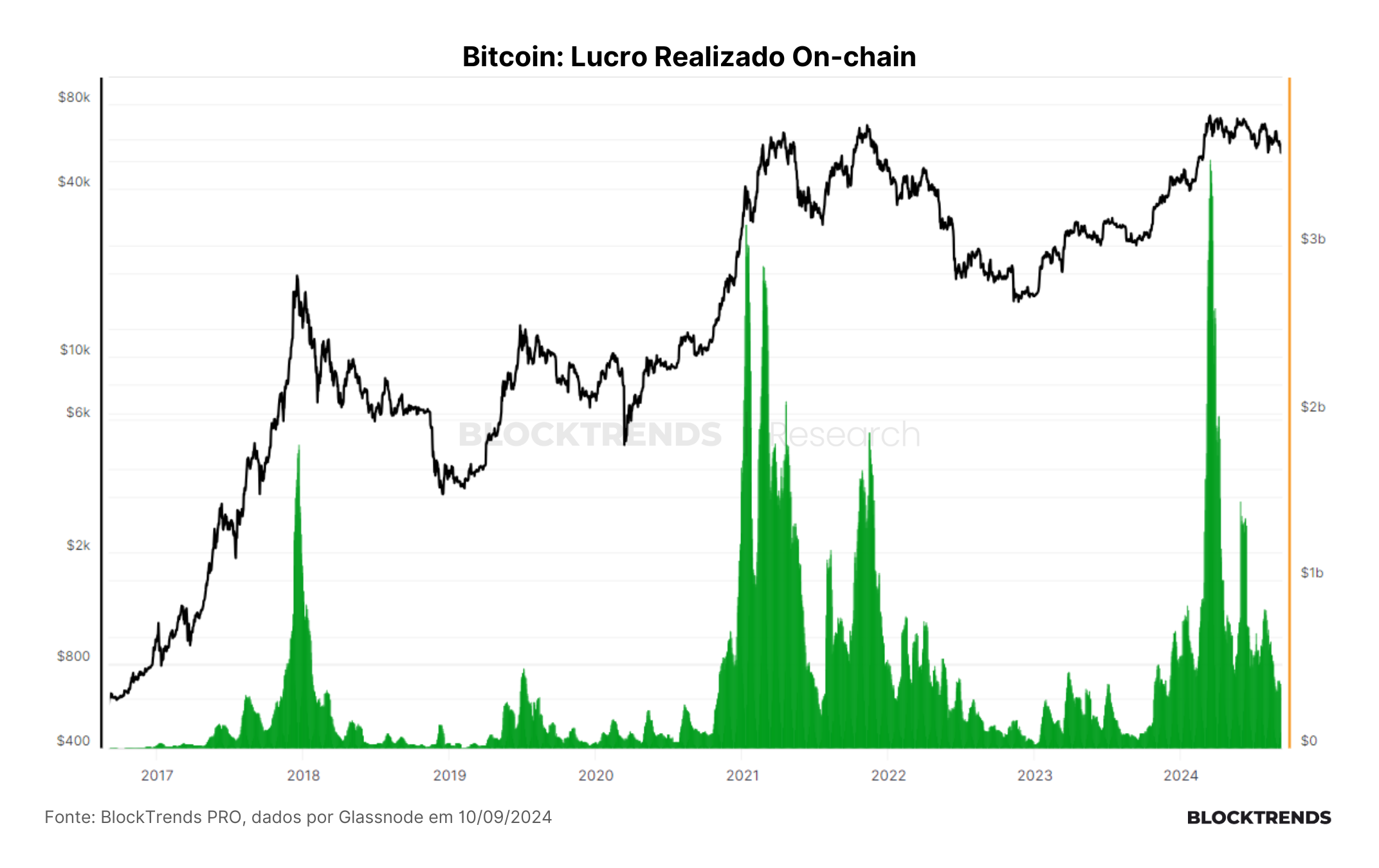

Realização de lucros on-chain atingiu padrão de topo

Uma das formas fundamentais de analisar o ciclo de mercado on-chain é observar o nível de realização de lucro por parte dos investidores alocados em Bitcoin. Isso ocorre porque, em algum ponto, o mercado entra em uma fase de euforia com o aumento de preços, o que leva a grandes movimentações e volumes significativos.

Esse comportamento, muitas vezes impulsionado por sentimentos e narrativas, em vez de fundamentos sólidos, pode sinalizar a formação de uma bolha no preço do Bitcoin. Durante esses períodos, o lucro realizado on-chain atinge níveis consideráveis, indicando um possível momento de sobrevalorização e alerta para reversões futuras.

Foi justamente esse movimento que tivemos em março deste ano, quando no frenesi do lançamento dos ETFs de Bitcoin, muitos investidores passaram a negociar bitcoin, impactando diretamente nesta métrica. No dia 13 de maio, sendo o exato mesmo dia da última máxima histórica estabelecida no bitcoin, cerca de US$ 3.5 bilhões de dólares foram movimentados em lucro na rede Bitcoin.

Por outro lado, quando ajustamos o nível de lucro realizado ao valor de mercado realizado, que reflete a quantidade real de capital alocado na rede do Bitcoin, e não apenas o que é negociado nas exchanges, percebemos que o volume de realização de lucros on-chain registrado em março deste ano esteve nos mesmos patamares da bull run de janeiro de 2021, assim como nos níveis observados em maio de 2017.

Naquela época, o preço do Bitcoin estava em torno de 2.200 dólares, mas ainda subiu para mais de 17 mil dólares no ciclo de 2017. Esse mesmo comportamento foi identificado no ciclo de alta de 2021.

Embora o alto nível de realização de lucros on-chain possa ser um indicativo de um possível topo no mercado, essa métrica, por si só, não deve ser usada de forma isolada para determinar que entramos em um ciclo de baixa. Diversos outros indicadores on-chain ainda sugerem que há espaço para uma nova pernada de alta no preço do Bitcoin, o que reforça a perspectiva de que o ciclo de alta ainda pode não ter se esgotado.

A tese do ciclo on-chain vai ser quebrada?

Embora mantenhamos uma perspectiva positiva para o Bitcoin, independentemente das condições de mercado, essa visão é fortemente baseada em fatores econômicos fundamentais, tanto no Brasil quanto globalmente. O aumento do autoritarismo, a impressão descontrolada de dinheiro, crises financeiras recorrentes devido à instabilidade política e outros fatores fazem do Bitcoin uma alternativa clara, já que é um ativo descentralizado, sem controle estatal ou de uma autoridade central, operando 24 horas por dia através da internet.

Apesar de estarmos acompanhando o ciclo de mercado buscando identificar os melhores momentos para entrar e sair, a verdade é que nossa visão otimista de longo prazo sobre o Bitcoin dificilmente mudará. Isso ocorre porque o Bitcoin se apresenta como uma solução sólida para diversos problemas sistêmicos no cenário econômico atual.

Mesmo as crises mais recentes, como a de 2020, derivadas de quebras nas cadeias de abastecimento, não foram suficientes para quebrar essa confiança no Bitcoin como uma reserva de valor alternativa em momentos de incerteza financeira.

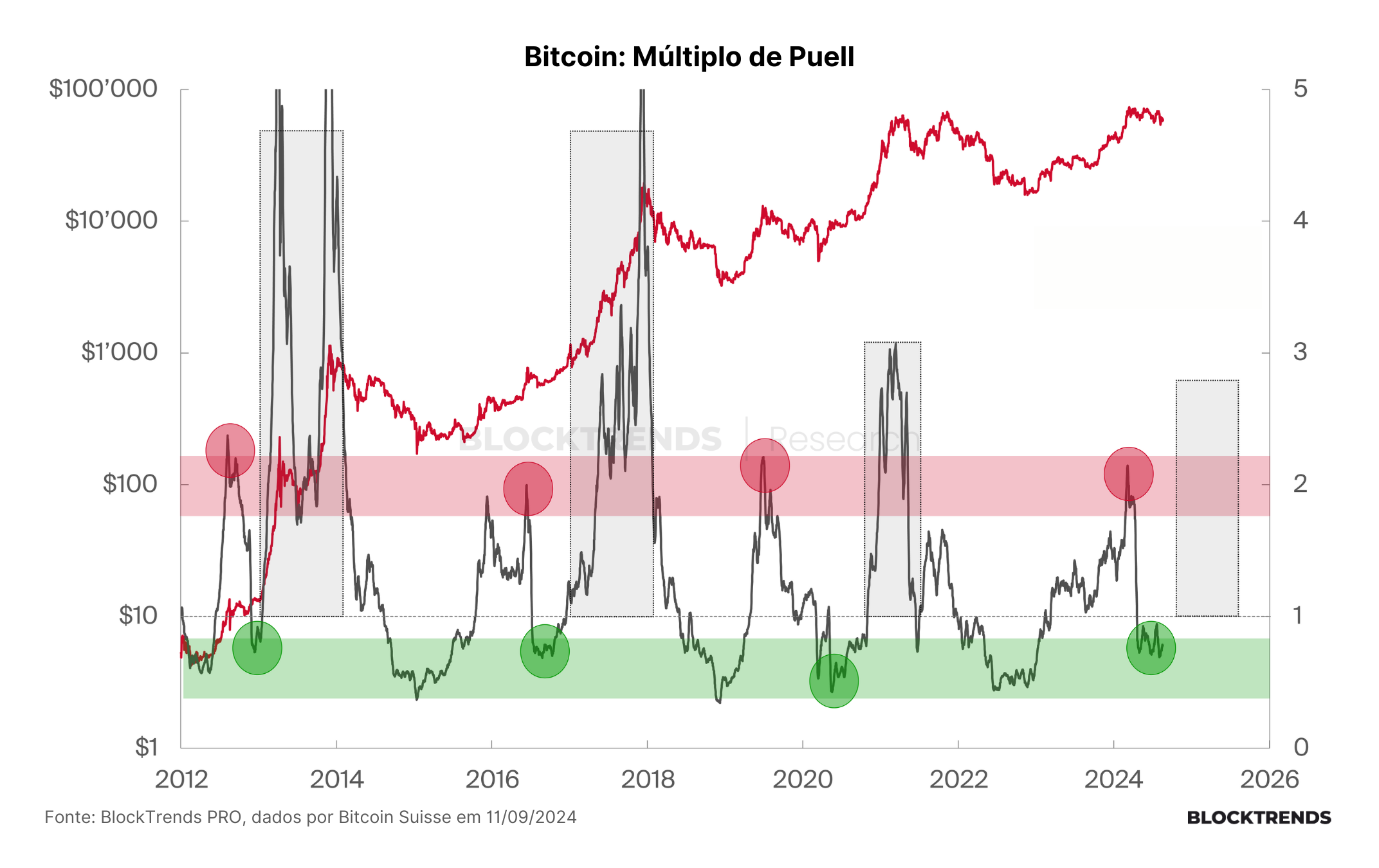

Quando analisamos os principais indicadores de ciclo de mercado, muitos apontam que o Bitcoin ainda tem potencial de alta nos próximos oito a dez meses. O múltiplo de Puell, um dos indicadores mais antigos da análise on-chain, baseado na emissão de novos bitcoins pelos mineradores, é um exemplo.

Ele indicou períodos de “mid-cycle”, onde vimos topos locais seguidos de correções significativas, como em 2016 e 2019. Essa mesma dinâmica foi observada recentemente na máxima histórica atingida em março de 2024.

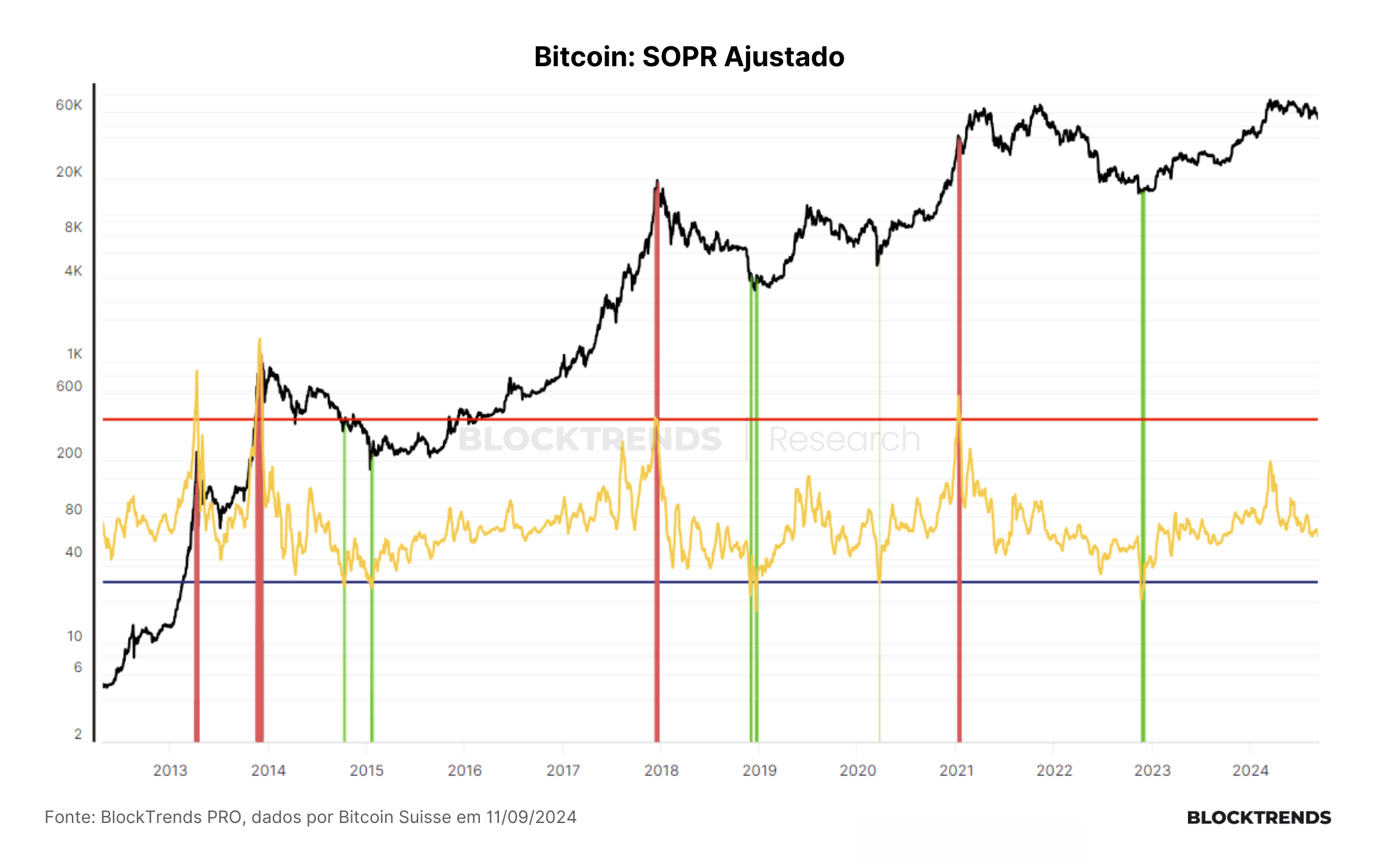

O SOPR ajustado, que é outro indicador de similar precisão, também sugere a possibilidade de uma nova oportunidade de compra, caso o preço do Bitcoin caia mais antes de atingir o topo final do ciclo, algo que já ocorreu no ciclo passado após a recessão de março de 2020.

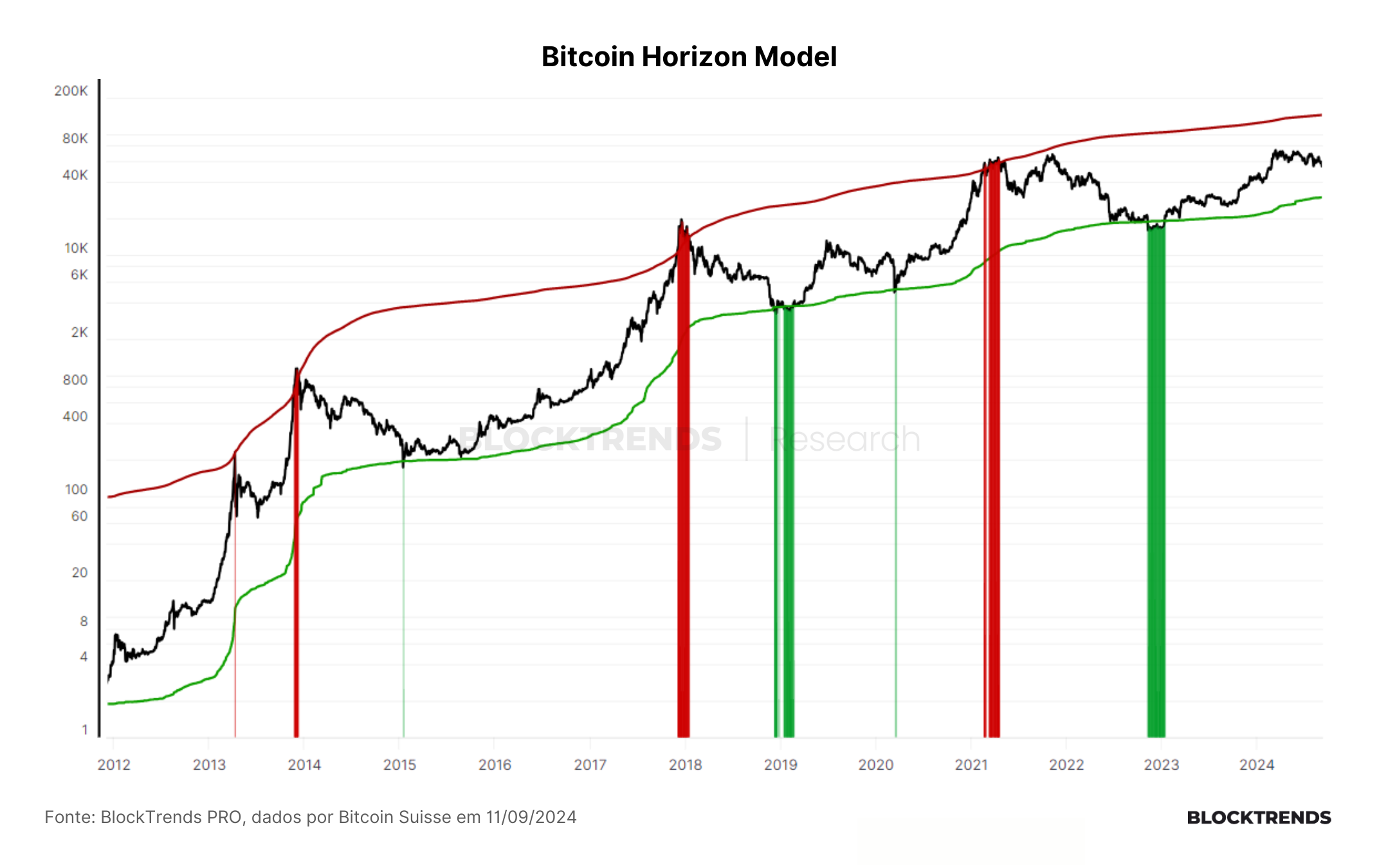

O terceiro indicador que vale a pena destacar é o Bitcoin Horizon Model, desenvolvido no Blocktrends. Esse modelo, derivado de outros indicadores on-chain existentes, tem demonstrado uma precisão superior aos anteriores. Atualmente, o Bitcoin Horizon Model está em uma faixa intermediária, indicando que o horizonte de percepção de preço do Bitcoin em relação ao seu ciclo de mercado ainda segue uma tendência de crescimento.

De forma semelhante ao que ocorreu com o SOPR, o Bitcoin Horizon Model também indicou uma oportunidade de compra em 2020, durante a pandemia. Até o momento, o indicador não atingiu o topo do modelo, sugerindo que ainda há potencial para o preço do Bitcoin subir. No entanto, assim como o SOPR, é importante continuar monitorando para verificar possíveis sinais de reversão no futuro.

Vale ressaltar que, embora acreditamos que o ciclo de mercado do Bitcoin possa evoluir ainda mais e que os indicadores on-chain sejam ferramentas valiosas para medir essa capacidade, estamos sempre buscando formas de aprimorar nossa visão sobre os ciclos e nos preparamos para o caso de falhas em algum ou todos esses indicadores.

É importante lembrar que o Bitcoin, em comparação com outras classes de ativos, tem um tempo relativamente curto de existência. Além disso, até mesmo o mercado financeiro enfrenta dificuldades em criar modelos eficazes para ativos com mais de 100 a 150 anos de história. Dessa forma, devemos refletir sobre as limitações que temos ao tentar prever a precificação do Bitcoin com base em seus ciclos, dada a escassez de dados históricos disponíveis.

Mesmo assim, continuaremos utilizando estes indicadores como parte fundamental do nosso processo de análise e o que eles nos indicam atualmente é que não chegamos no final deste ciclo, exceto se esta seja a primeira quebra desses modelos.

Virada de chave na estrutura macro

Atualmente, o maior risco para o Bitcoin é a possibilidade de uma recessão se instalando nos Estados Unidos e possivelmente se espalhando para outras economias globais. Esse fator tem contribuído para o baixo volume de capital investido em ativos de alto risco, como ações de empresas e, principalmente, criptomoedas.

Essa perspectiva de recessão tem sido tema de vários relatórios PRO do Blocktrends e está guiando nossa análise de risco no mercado. Além disso, uma recessão poderia causar uma falha nos indicadores on-chain pela primeira vez, quebrando o padrão de ciclo de mercado do Bitcoin. Diversos indicadores já apontam sinais dessa recessão iminente, que estamos monitorando de perto.

O spread entre as curvas de juros dos títulos públicos de 10 e 2 anos é amplamente monitorado pelo mercado como um indicador de possíveis anomalias econômicas. Quando o título de 2 anos oferece rendimentos superiores ao de 10 anos, isso geralmente sinaliza que os traders estão precificando uma desaceleração econômica significativa no curto prazo.

Eles buscam taxas mais altas de curto prazo para proteger seus investimentos antes de uma possível recessão. Historicamente, esse indicador tem antecipado recessões, ocorrendo após a “desinversão” da curva, ou seja, quando o spread volta a ficar positivo. Em quatro ocasiões desde a década de 1980, a recessão foi oficialmente declarada poucas semanas após esse movimento.

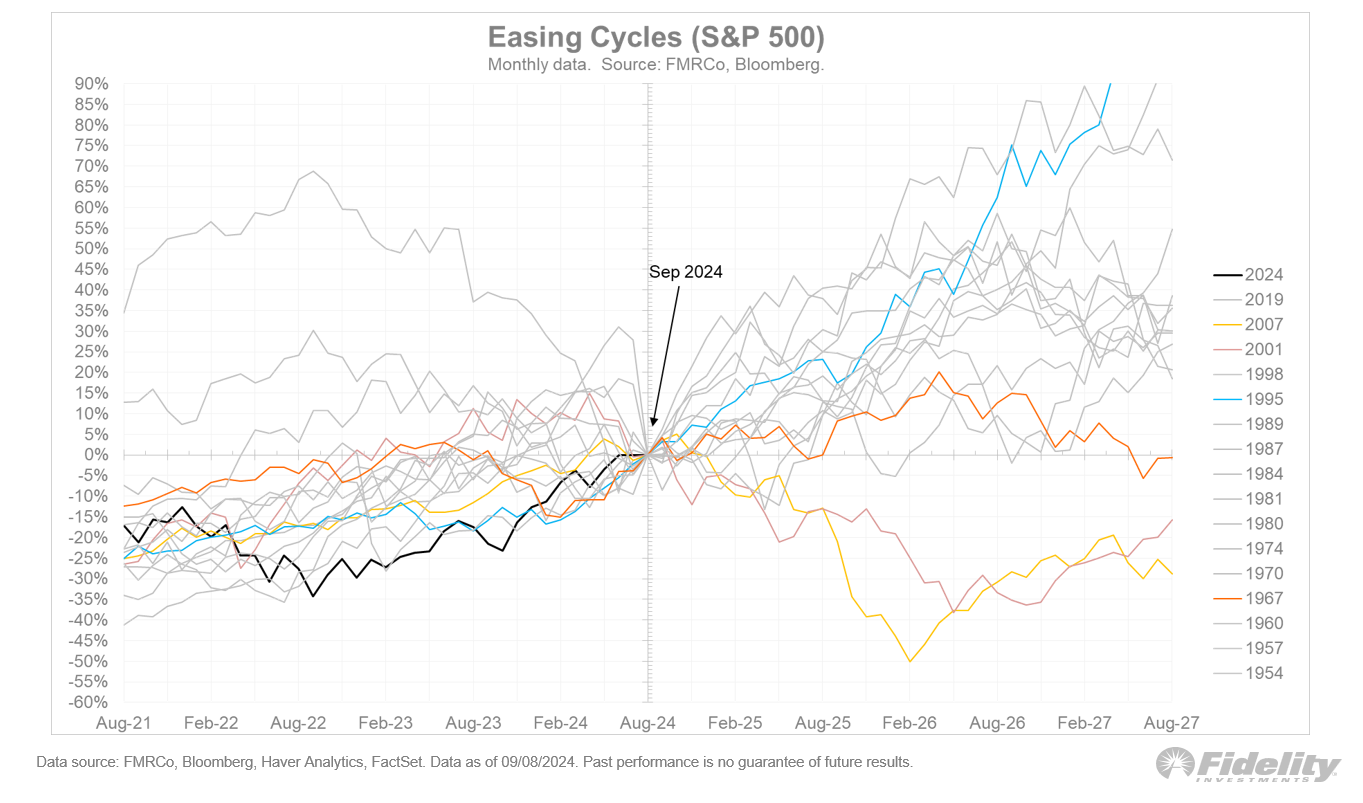

Recessões são geralmente combatidas com ciclos de afrouxamento monetário por parte do Banco Central dos EUA (FED), na tentativa de evitar um colapso iminente da economia. O timing dessas medidas é crucial para que o FED consiga injetar liquidez antes que o mercado de trabalho sofra uma deterioração completa, além de garantir o controle dos preços.

Atualmente, um dos principais focos do FED é a inflação, que hoje está em 2,5%, conforme divulgado nos dados mais recentes. Embora essa taxa esteja próxima do objetivo de 2%, que é a meta do FED, há um atraso natural no impacto das políticas monetárias. Por isso, espera-se que essa taxa continue a cair nos próximos meses, com o início de um ciclo de afrouxamento monetário em setembro.

O mercado está com expectativas de que os cortes nas taxas de juros nos EUA comecem já a partir de setembro, marcando uma mudança significativa na política macroeconômica. Isso pode trazer uma melhora na liquidez e, potencialmente, impactos positivos no mercado.

Segundo um estudo da Fidelity, ciclos de afrouxamento monetário, com reduções nas taxas de juros, historicamente resultaram em performances positivas para o S&P 500. Analisando desde 1954, na maioria dos casos, esses cortes contribuíram para um desempenho positivo no curto prazo. No entanto, ainda não há garantias de que esse ciclo atual seguirá o mesmo padrão dos anteriores.

Neste momento, acreditamos que o principal foco do Banco Central dos EUA está nos indicadores de emprego, principalmente pelo fato de estarmos vendo consecutivos movimentos de desaceleração econômica. Portanto, vai ser importante monitorar como estes próximos dados estarão, algo que poderá alterar bastante a visão do Banco Central e dos mercados sobre quão próximos estamos de uma falha mais sistêmica no sistema financeiro.

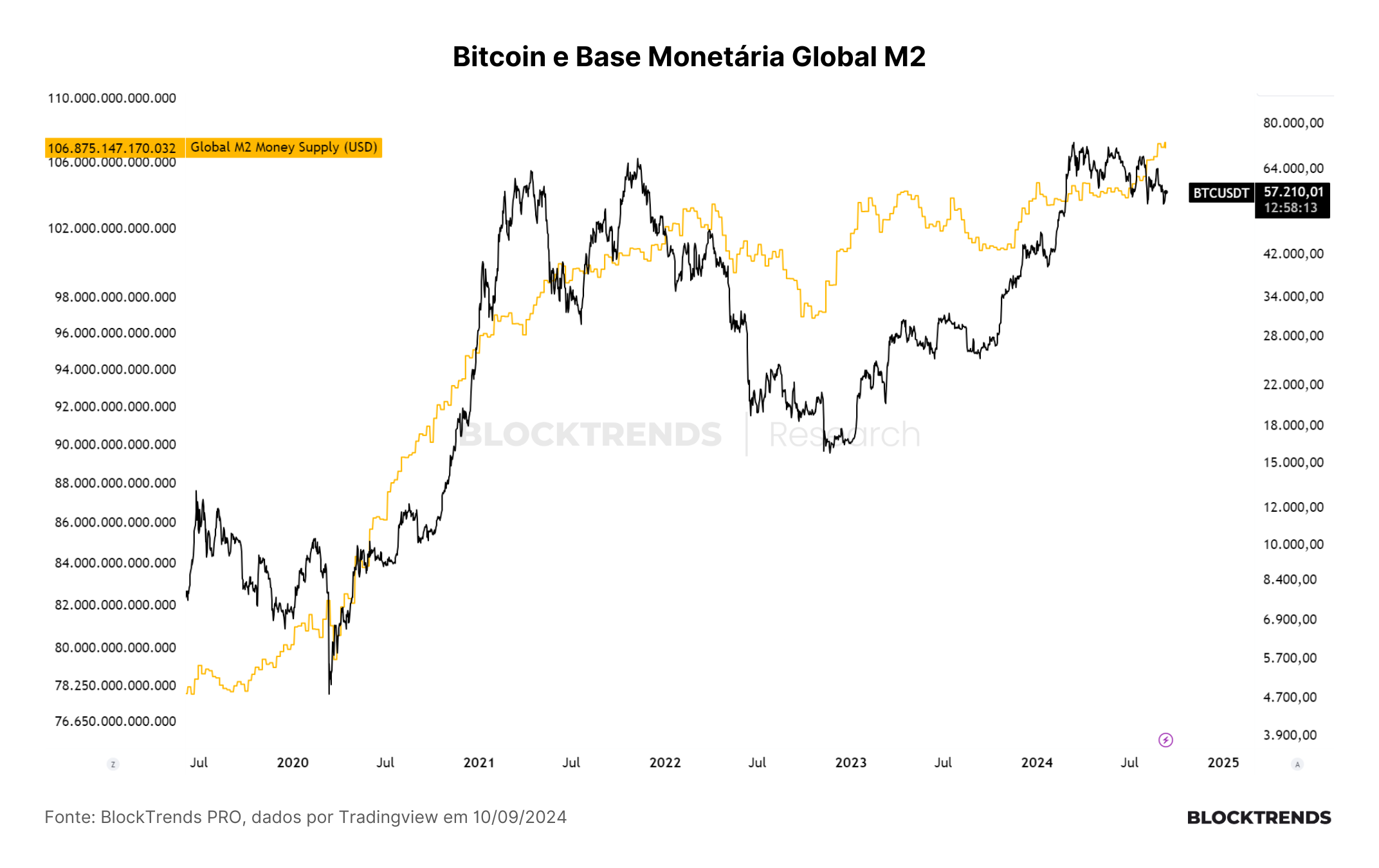

Além disso, a liquidez continua subindo no planeta ao medirmos a base monetária global, sinalizando que esse grande volume de capital segue ainda não alocado em ativos, mas aguardando um cenário mais sólido em termos de estabilidade econômica global. Eventualmente, essa divergência entre o M2 global e o Bitcoin será compensada para algum dos lados e provavelmente beneficiária a precificação do BTC.

Conclusões

Como já mencionamos anteriormente neste relatório, acreditamos que o ciclo de alta do Bitcoin pode se estender por mais alguns meses antes de uma possível fase de baixa liquidez e queda acentuada. No entanto, o preço do Bitcoin tem mostrado sinais de um pequeno bear market desde março, acumulando meses de queda dentro de um canal de baixa que continua sendo respeitado.

Embora essas quedas afetem a perspectiva de curto e médio prazo, elas não mudam nossa visão de longo prazo, que permanece otimista. Continuamos bullish no longo prazo, vendo o Bitcoin como uma proteção contra excessos e instabilidades econômicas, principalmente quando se trata de cenário Brasil.

O cenário econômico brasileiro tem mostrado uma perda contínua do poder de compra ao longo dos anos. Quando comparamos o crescimento do salário médio com o aumento da base monetária, percebemos que, desde 2010, o salário médio cresceu apenas 4,62% ao ano, enquanto a base monetária expandiu 12,83% ao ano.

Isso implica que, na prática, o brasileiro ficou 8,21% mais pobre a cada ano nesse período. É nesse contexto que o Bitcoin aparece como uma alternativa, não apenas como uma ferramenta de liberdade, mas também como uma forma de proteção contra a desvalorização do poder de compra e de fuga do colapso gradual da economia fiduciária, especialmente no Brasil.

Quando projetamos o cenário econômico para os próximos 30 anos, a oferta monetária do real (M2) deverá continuar crescendo em um ritmo muito mais acelerado do que o aumento do salário médio do brasileiro. Isso aponta para uma deterioração ainda maior do poder de compra no futuro.

A inflação real, que tem girado em torno de 13% ao ano, medida pela expansão da base monetária, é praticamente impossível de ser compensada por títulos de renda fixa ou investimentos tradicionais, que não conseguem oferecer rentabilidade acima desse nível. Em contraste, o Bitcoin tem se mostrado uma alternativa mais eficiente, apresentando uma valorização média de 150% ao ano desde sua criação, o que o torna uma ferramenta potencialmente superior para proteção contra a perda de poder de compra.

Em termos práticos, isso significa que a melhor maneira de o brasileiro se proteger contra a contínua degradação do poder de compra e o empobrecimento estrutural causado pela economia fiduciária é estar posicionado no Bitcoin para o longo prazo. E quando falamos de longo prazo, não nos referimos a 1, 2 ou 3 anos, mas a décadas, com o objetivo de criar riqueza intergeracional.

Essa é uma oportunidade de realmente transformar a capacidade financeira e o capital, tanto para você quanto para sua família, nos próximos anos. Mesmo com a possibilidade de uma recessão nos Estados Unidos ou a quebra de alguns indicadores de ciclo, nossa visão permanece positiva para o Bitcoin no longo prazo, pois ele representa uma alternativa sólida em um cenário onde as opções são limitadas.

#HODL