Resumo

👉A BlackRock submeteu um formulário para a criação de um Trust que funcionará como um ETF de bitcoin;

👉O ETF da BlackRock permitirá resgates e novas emissões de cotas, diferentemente do Grayscale Bitcoin Trust;

👉O ETF visa refletir corretamente o preço do bitcoin e permitir exposição sintética direta à sua variação;

👉O exemplo mais próximo dessa estrutura é o ETF de ouro ($GLD), que teve um alto desempenho após seu lançamento;

👉A capitalização de mercado do ouro em 2004 era o dobro do tamanho do mercado de bitcoin atualmente. Se o bitcoin capturar a mesma adoção e capital institucional, pode haver uma valorização de 800%;

👉Indicadores de ciclo e atividade on-chain mostram sinais positivos para o mercado de médio e longo prazo;

👉O aumento da demanda está relacionado a notícias positivas, mas é necessário observar a situação de liquidez global;

👉A oferta agregada de stablecoins está diminuindo, mas houve uma rotação de capital dessas stablecoins para Bitcoin;

👉A atividade de rotação de capital intensificou-se recentemente, com pressão compradora em circulação;

👉A saída de Bitcoin das reservas das exchanges está aumetando, indicando acumulação de longo prazo;

👉A redução de liquidez ainda não foi sentida pelos mercados, mas ativos de risco, incluindo Bitcoin, estão em alta. Embora, essa redução na liquidez do dólar possa impactar em breve;

👉A redução de liquidez é temporária e espera-se um impulso de dinheiro para estimular a economia em algum momento do final deste ano ou início do próximo;

👉Os ciclos de liquidez atuam em longo prazo, e espera-se que o topo do mercado seja atingido novamente no final de 2025.

Introdução

É notável que a estrutura do bitcoin permanece a mesma dos últimos anos no que diz respeito as suas funcionalidades principais – emissão de bloco, ajuste de dificuldade, entre outros – mas o que está se alterando constantemente é a sua compreensão pelo mundo.

Nos primeiros anos, apenas criptógrafos e entusiastas de tecnologia compreendiam os princípios do bitcoin, logo depois, entraram especuladores com visão de mercado, enxergando um possível ganho de capital.

Depois, chegaram as pessoas que realmente começaram a lidar como uma indústria propriamente dita, embora ainda pouco “credíveis” pelo mercado tradicional.

Isso mudou, na verdade, está mudando. Na última semana corporações como a BlackRock, Ivesco, WisdomTree, Citadel, Fidelity e Charles Schwab anunciaram iniciativas voltadas a ativos digitais.

Muitos por aqui ainda não se deram conta do impacto que isto pode trazer para todo o mercado. Portanto, iremos analisar de forma mais analítica estas evoluções e desenvolver teorias de como o preço do bitcoin pode ser alterado nos próximos anos.

Dessa forma, uniremos com os indicadores on-chain e macro que acompanhamos a cada relatório para compreendermos o momento de mercado que estas notícias estão aparecendo e quão sólida está a rede.

Vamos lá!

O ETF da BlackRock

A BlackRock é a maior gestora de ativos do mundo, isto significa que também é uma das corporações mais influentes do mercado financeiro. A sua aplicação para a abertura de um ETF de bitcoin pode ser um divisor de águas, iremos entender o porquê.

Entretanto, antes vamos compreender o que é um ETF e como ele funciona:

Um ETF, ou Exchange Traded Fund, é um tipo de fundo de investimento negociado na bolsa de valores, semelhante a uma ação. A estrutura de um ETF é projetada de tal forma que ele acompanha o desempenho de um índice específico – este pode ser um índice de ações, como o S&P 500, um índice de títulos, commodities ou bitcoin.

A estrutura jurídica de um ETF é semelhante à de um fundo mútuo, mas com a característica adicional de ser negociado em bolsa, o que permite a compra e venda de cotas do fundo durante o horário de negociação do mercado.

Os ETFs têm um impacto significativo no mercado, pois fornecem aos investidores uma maneira eficiente de ganhar exposição a uma variedade de ativos ou setores. Isso pode ajudar a aumentar a liquidez e a eficiência do mercado.

Além disso, os ETFs têm o objetivo de proporcionar retornos de investimento que correspondem ao desempenho do índice subjacente.

No dia 15 de junho a BlackRock fez a submissão do formulário S-1 para a criação de um Trust, que irá funcionar tecnicamente como um ETF.

Existem algumas nuances jurídicas no que diz respeito a estrutura do fundo, você pode conferir este artigo que escrevemos em nosso portal com alguns detalhes sobre o trust.

O importante é que ele será ativamente negociado pelo seu emissor e permitirá resgates e novas emissões de cotas, algo distinto ao que o Grayscale Bitcoin Trust aplica.

Para aqueles que não conhecem, o $GBTC é que existe de mais próximo a um ETF spot de bitcoin nos Estados Unidos e por isso servia como benchmark para a indústria que pretendia emitir estes veículos de exposição sintética.

O $GBTC está sendo negociado com desconto no mercado, isso significa que ele não reflete diretamente o preço do bitcoin e quem alocou capital neste fundo está com o valor da cota abaixo do valor de capital inserido em bitcoin.

O ETF da BlackRock visa atuar de forma distinta, refletindo corretamente o preço do bitcoin e permitindo que investidores tenham exposição direta a variação. Consequentemente, um ETF pode negociar ativamente no mercado, de modo a fazer com que o fundo reflita o preço correto.

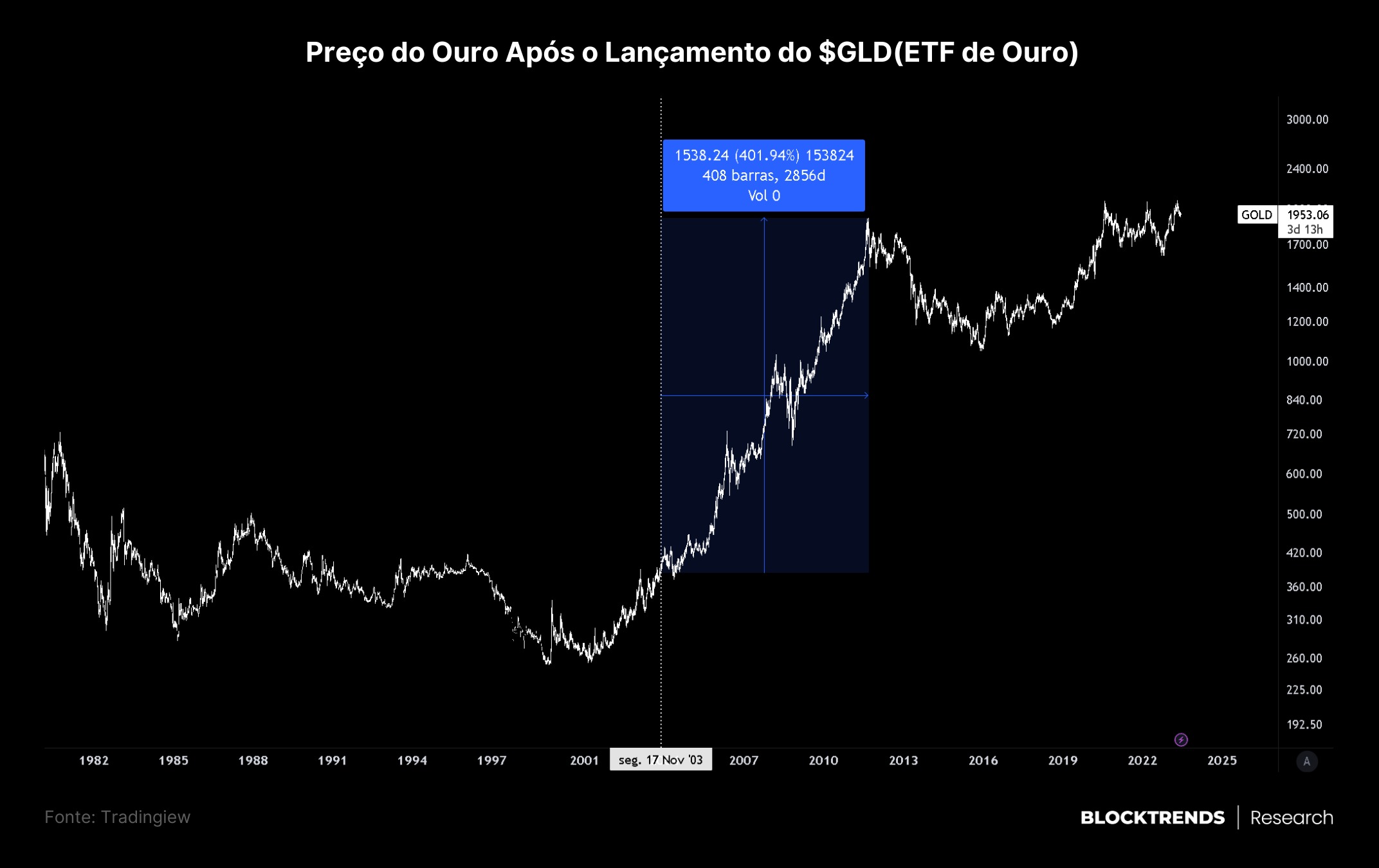

O exemplo mais prático que temos desta estrutura jurídica de emissão de Trust atuante como ETF é o $GLD, fundo de investimento em ouro negociado na bolsa de valores de Nova Iorque.

Como este Trust atua para replicar o preço do ouro, fazendo custódia física do ativo e emitindo/resgatando cotas no mercado, seu funcionamento poderá ser similar ao que teremos com o ETF de bitcoin. Até mesmo porque o GLD foi o primeiro ETF de ouro lançado.

Portanto, também podemos fazer um paralelo entre a variação de preço do ouro após a emissão deste ETF em 2004 e a futura variação de preço do bitcoin após a emissão do ETF da BlackRock.

Impactos da Entrada Institucional com Exposição Sintética

Após o lançamento do $GLD em 2004, investidores puderam ter exposição ao ouro sem a necessidade de realizar a compra física e custódia do metal, algo caro e arriscado.

Dessa forma, este veículo de investimento permitiu a alocação de bilhões de dólares de investidores removendo alguns pontos negativos que os afastam.

O emissor do fundo possui uma estrutura de custódia própria e emite cotas com base na compra física daquele metal. Portanto, quando o investidor compra o sintético, este por sua vez, tem lastro num ativo mantido pelo emissor.

Após a emissão do ETF de ouro, sua performance de preço foi altamente impulsionada, chegando a subir mais de 400% nos 7 anos seguintes, até atingir a máxima histórica daquele ciclo em 2011.

Agora, será que conseguimos projetar como seria a variação de preço do bitcoin após a emissão do ETF da BlackRock?

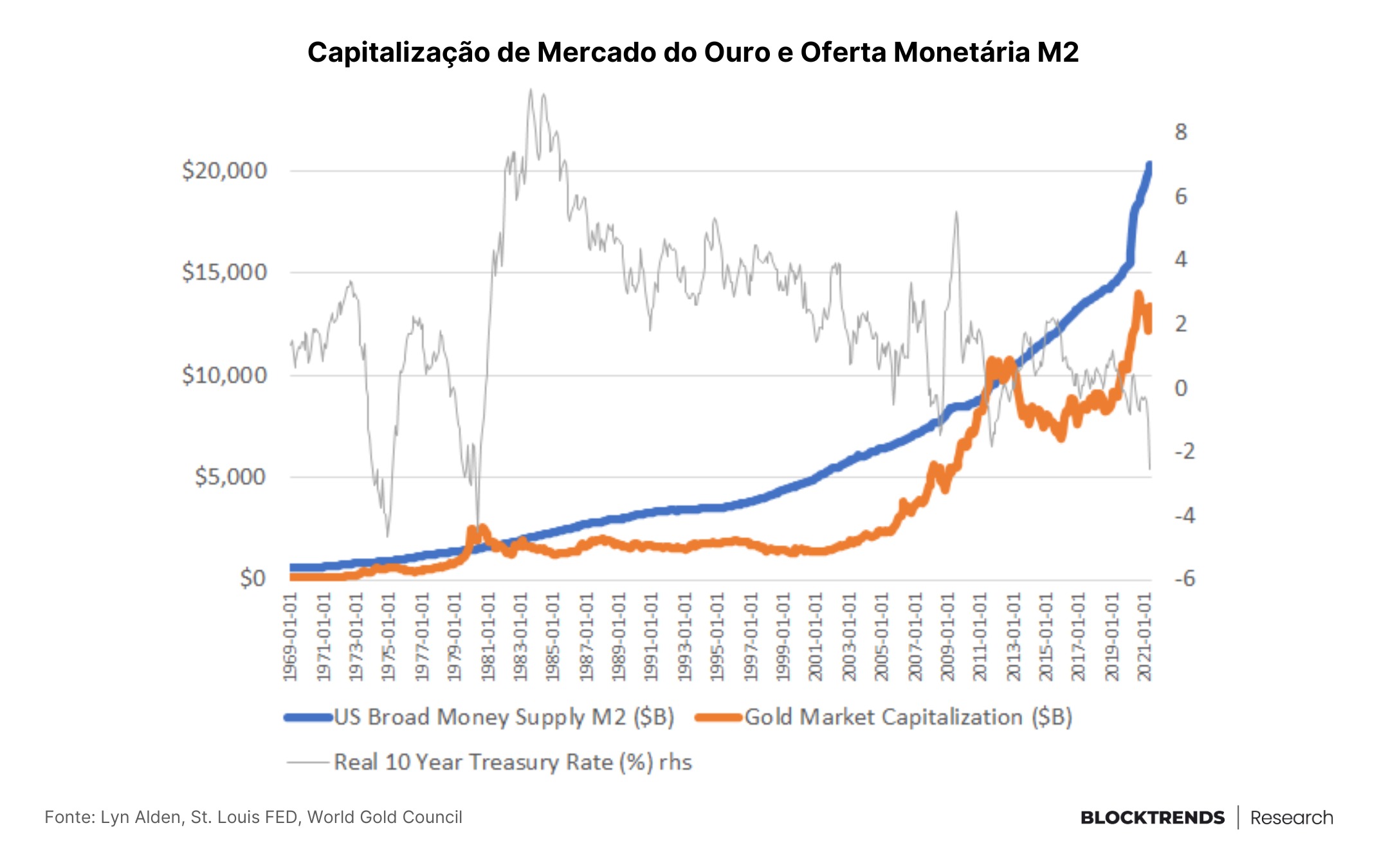

É exatamente o que faremos! Para isto vamos comparar a capitalização de mercado de ambos os ativos no momento onde estes ETF foram lançados. Embora, ainda não saibamos se a BlackRock terá êxito, nem mesmo quando.

Estima-se que a capitalização de mercado do ouro em 2004 era aproximadamente US$1 trilhão, ou seja, o dobro do tamanho do mercado do bitcoin hoje. Entretanto, devemos lembrar que aqui não ajustaremos o cálculo a inflação.

Isto é apenas uma teoria simplificada para termos uma ideia do que pode ocorrer, não deve ser considerada uma previsão realista. Existem inúmeros outros fatores que deverão ser levados em consideração.

Desse modo, se tivermos como base que a capitalização de mercado do ouro naquela época era a metade da capitalização do bitcoin atual, podemos fazer uma comparação simplista sobre a precificação do BTC crescendo o dobro.

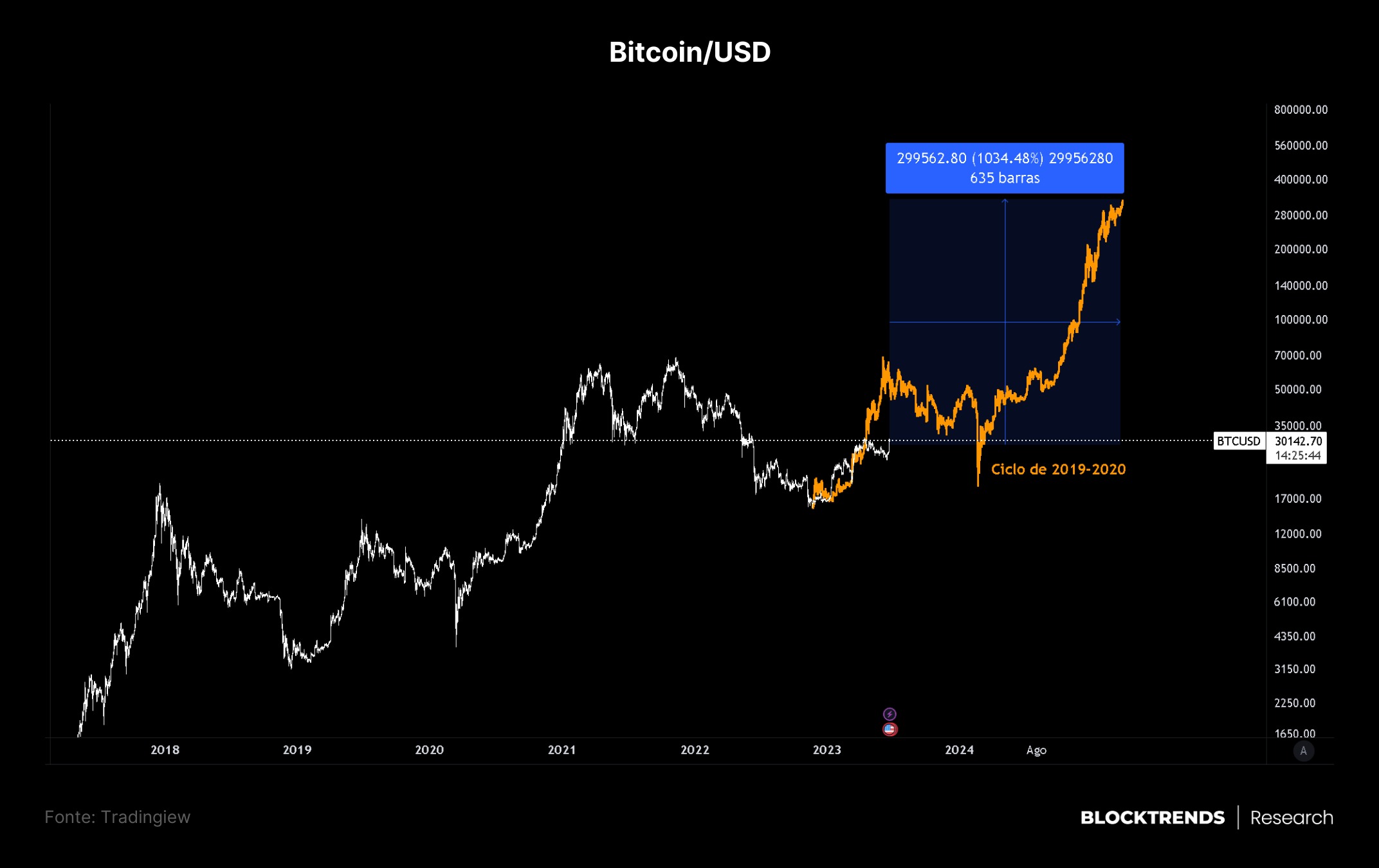

O ouro teve uma alta de 400% no ciclo posterior, se bitcoin capturar o mesmo tipo de adoção e capital institucional, é possível termos uma valorização de 800% no BTC.

Curiosamente, esta valorização não seria fora do normal para os ciclos de mercado do bitcoin.

Podemos esperar algo em torno de US$200 mil a US$300 mil dólares no topo do próximo bull market, apenas observando a variação do ciclo anterior. Assim, sem contar com o possível adicional de demanda trazida por capital institucional.

Indicadores de Ciclo e Atividade on-chain

A recente alta do bitcoin, ultrapassando os US$30 mil fez com que alguns indicadores de ciclo finalmente dessem alterações notáveis. Em principal, indicadores que capturam o meio-ciclo.

Um destes indicadores é o Múltiplo de Puell ajustado à variação anual. Em relatórios passados mostramos a importância que esta métrica tem em nos sintonizar de acordo com o estágio de ciclo.

A alta de preço fez o indicador surgir para muito próximo da linha central, sinalizando que estamos nos aproximando da metade do ciclo. Entretanto, a alta expressiva costuma ocorrer após um reinício do indicador.

Entretanto, um bom sinal para confirmarmos esta recuperação está nos endereços ativos de bitcoin, sendo este um dos principais indicadores de atividade da rede.

Tivemos uma variação mensal positiva de 18%, o maior patamar desde maio de 2020, período de recuperação pós-crash da pandemia.

Esse retorno da atividade on-chain condiz similarmente com aumento de demanda e interesse por negociação, trazido com uma série de notícias positivas para a evolução do mercado, como aberturas de ETFs e entrada de institucionais.

Por outro lado, vale ressaltar que essa demanda momentânea está vindo em resposta às notícias positivas. Boa parte do varejo acabará comprando próximos ao topo de 2023, que na nossa visão pode ser atingido ainda nesta metade de ano.

Já temos melhorias estruturais na rede, assim como deixamos o fundo de mercado para trás. Mesmo assim, não devemos esquecer que a situação de liquidez no planeta permanece apertada e precisaremos ver uma melhoria nesta frente antes de termos uma confirmação de alta mais intensa.

O nosso índice de risco on-chain permanece nas regiões inferiores, indicando baixo risco de alocação dentro do ciclo de longo prazo.

Estamos próximos a fazer mais um teste na banda inferior de preço justa, posicionada atualmente em US$32 mil. Portanto, precisamos ver um rompimento acima desta zona para confirmarmos a busca da banda central, em torno de US$48 mil.

Mapeamento da Liquidez

No BlockTrends Research temos seguido a principal tese de que o rastreamento da liquidez no sistema possa ser uma das melhores formas de entender tendências, seja no mercado tradicional como no bitcoin.

A liquidez refere-se à quantidade de capital existente num mercado e pode ser o principal elemento na precificação de ativos financeiros globais.

No mercado do bitcoin podemos rastrear liquidez de várias formas distintas, embora as duas principais sejam mediante stablecoins e fluxo de BTC em exchanges.

Dessa forma, iremos começar pela oferta agregada de stablecoins, medindo as 5 principais do mercado de criptoativos. No qual, existe atualmente um volume agregado de US$123 bilhões.

Entretanto, o que nos interessa não é a quantidade nominal, mas sim a tendência de variação da quantidade de capital existente no mercado posicionado em stablecoins.

O topo de oferta circulante foi alcançado em março de 2022, alcançando o valor de US$ 162 bilhões em stablecoins. De lá para cá, essa oferta vem reduzindo e ainda não apresentou uma reversão signficativa.

Podemos compreender que ainda não tivemos retorno de capital externo ao mercado via stablecoins, a oferta circulante permanece reduzindo, isto significa que institucionais reduziram exposição via este veículo. Pressões regulatórias estão entre as causas.

Portanto, se há menos capital externo entrando via stablecoins, como é possível termos tido uma subida forte de preços? A resposta está na rotação de capital dessas stablecoins que já estavam no mercado.

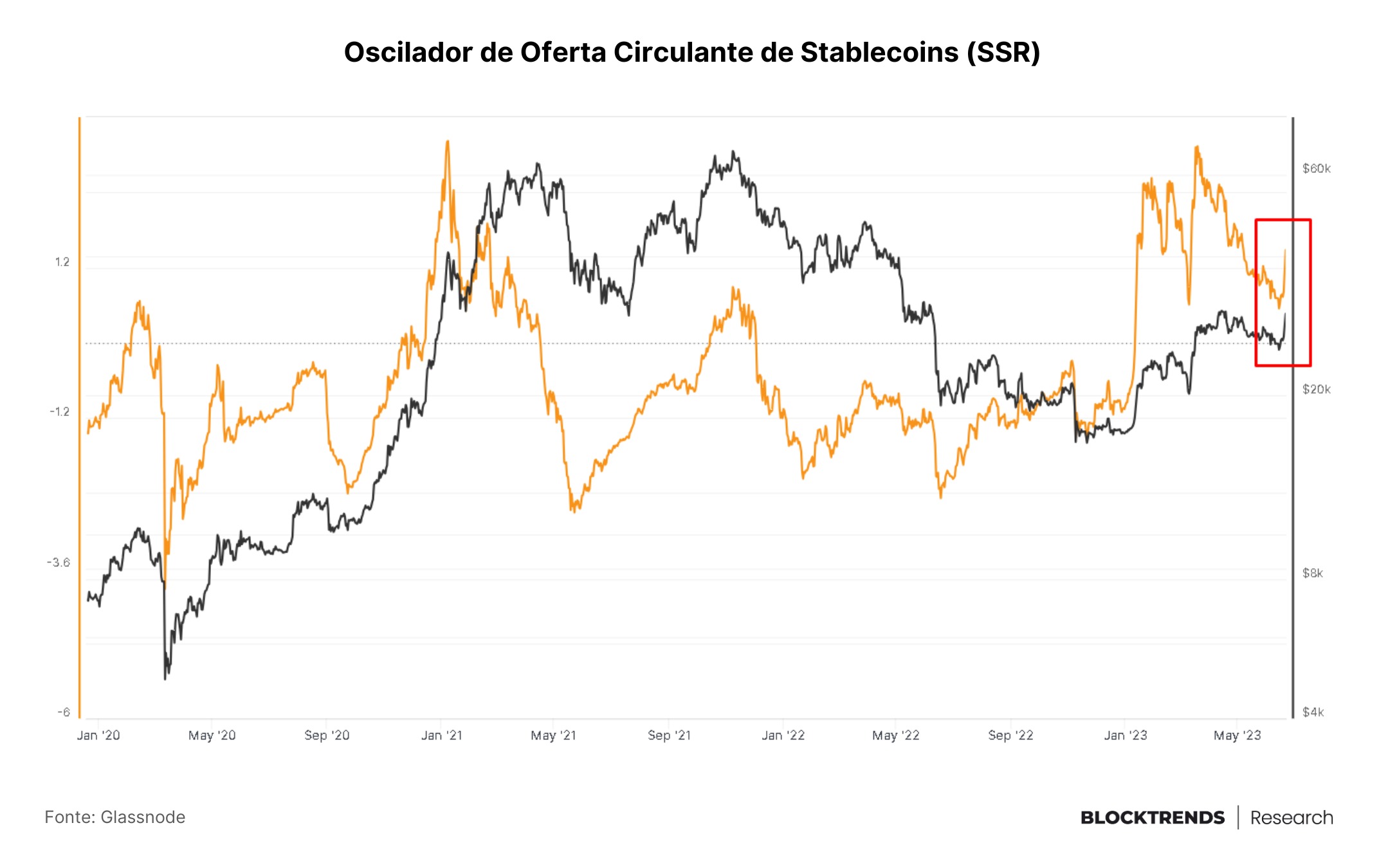

No gráfico acima, temos um indicador chamado Stablecoin Supply Ratio (SSR) Oscillator, sendo derivado do Stablecoin Supply Ratio (SSR) e quantifica como a média móvel de 200 dias do SSR se move dentro das Bandas de Bollinger(200, 2). Essa métrica foi apresentada pela primeira vez por Willy Woo.

O Stablecoin Supply Ratio mede a quantidade de oferta de stablecoin e a oferta de bitcoin em exchange. Desse modo, traduz o fluxo de capital saindo ou entrando em BTC via stablecoins.

Nos últimos dias temos visto uma rotação intensa de stablecoins para bitcoin. Vale notar que, se obersarmos o gráfico acima, vemos que toda subida do BTC é um reflexo de rotação USD – BTC.

Apesar da liquidez em stablecoins permanecer caindo, estamos vendo pressão compradora da oferta que já está em circulação.

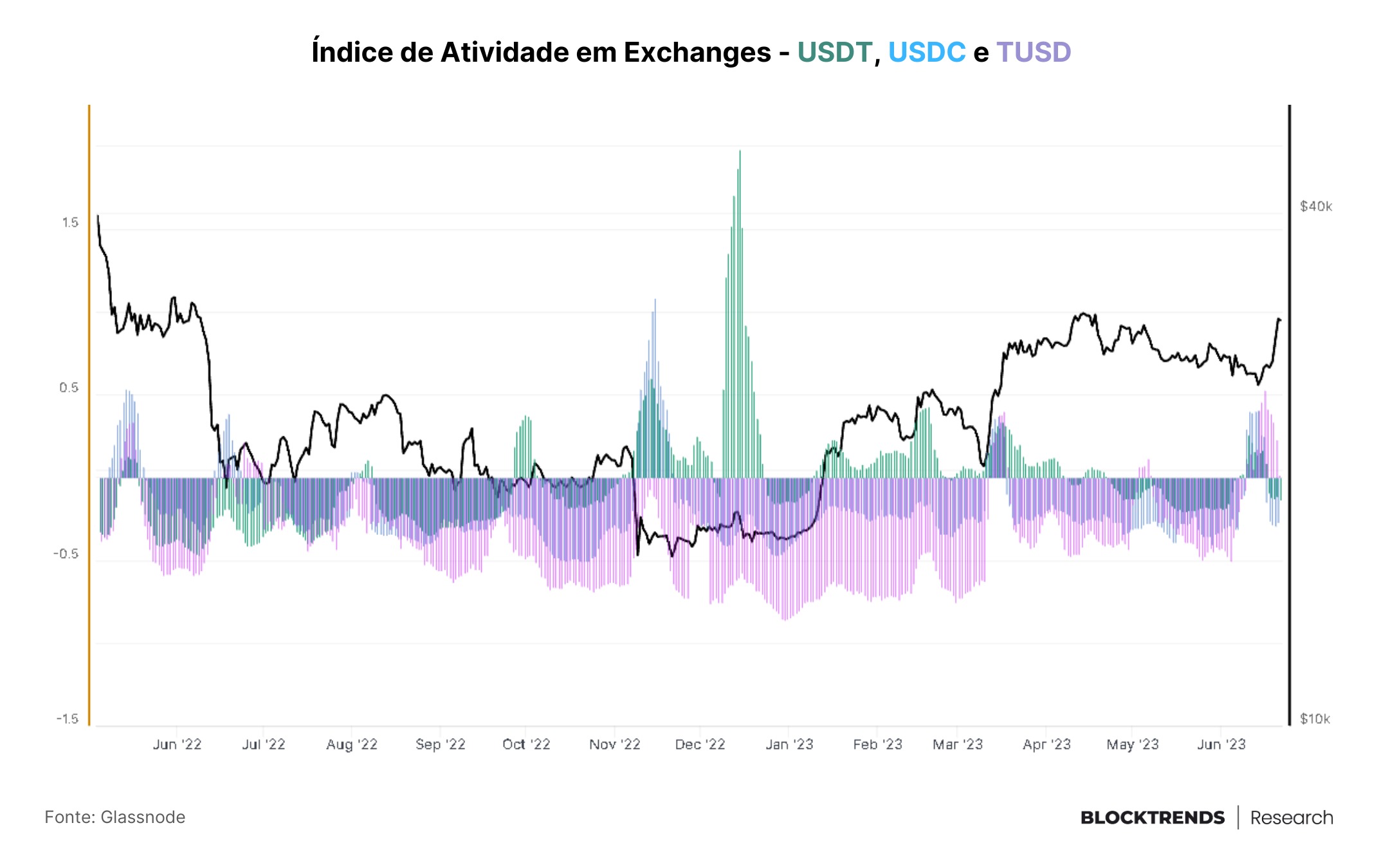

Essa pressão vendedora ocorreu principalmente via USDT e TUSD, como vemos no índice de atividade em exchanges, que mede a variação de entradas e saídas de stablecoins destas plataformas.

Essa atividade de rotação de capital, que presenciamos esta semana, só foi vista similarmente em março e novembro do ano passado, num processo de “buy the dip”.

Isso signfica que grandes players estiveram alocando capital em exchanges em grande quantidade durante estes períodos de queda de preço, rotacionando o capital de dólares sintéticos para bitcoin, impulsionando o preço.

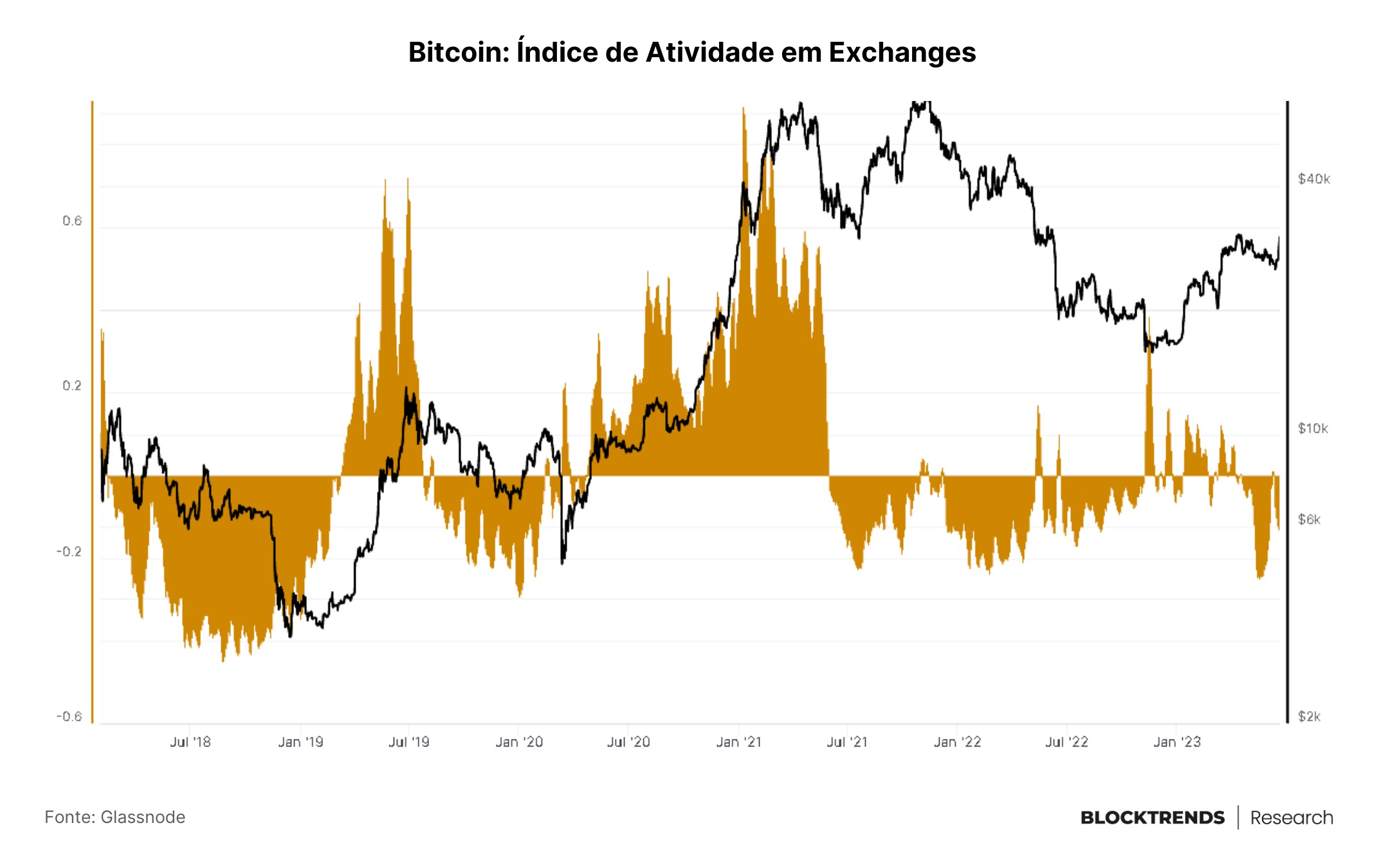

Entretanto, isso ainda não se traduziu em fluxo de entrada e alta atividade em exchanges utilizando bitcoin. Que por sua vez, pode indicar duas coisas: baixo interesse de negociação ou alto interesse em comprar, armazenar e não vender.

Neste caso, ambos os cenários estão corretos. O sentimento de mercado ainda não favoreceu a alta demanda por negociação, algo que refletiria em BTC sendo enviado para exchanges em grandes quantidades.

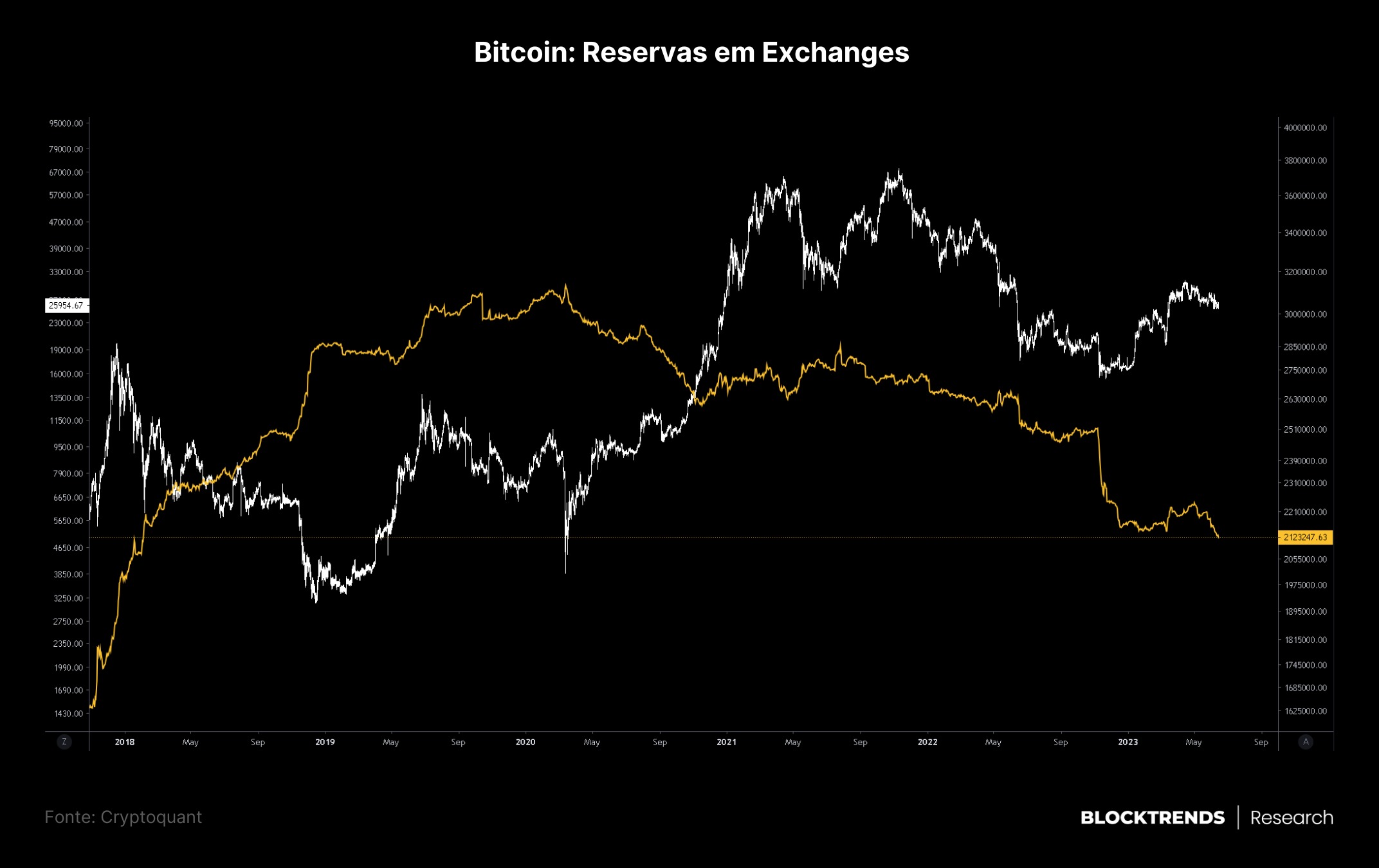

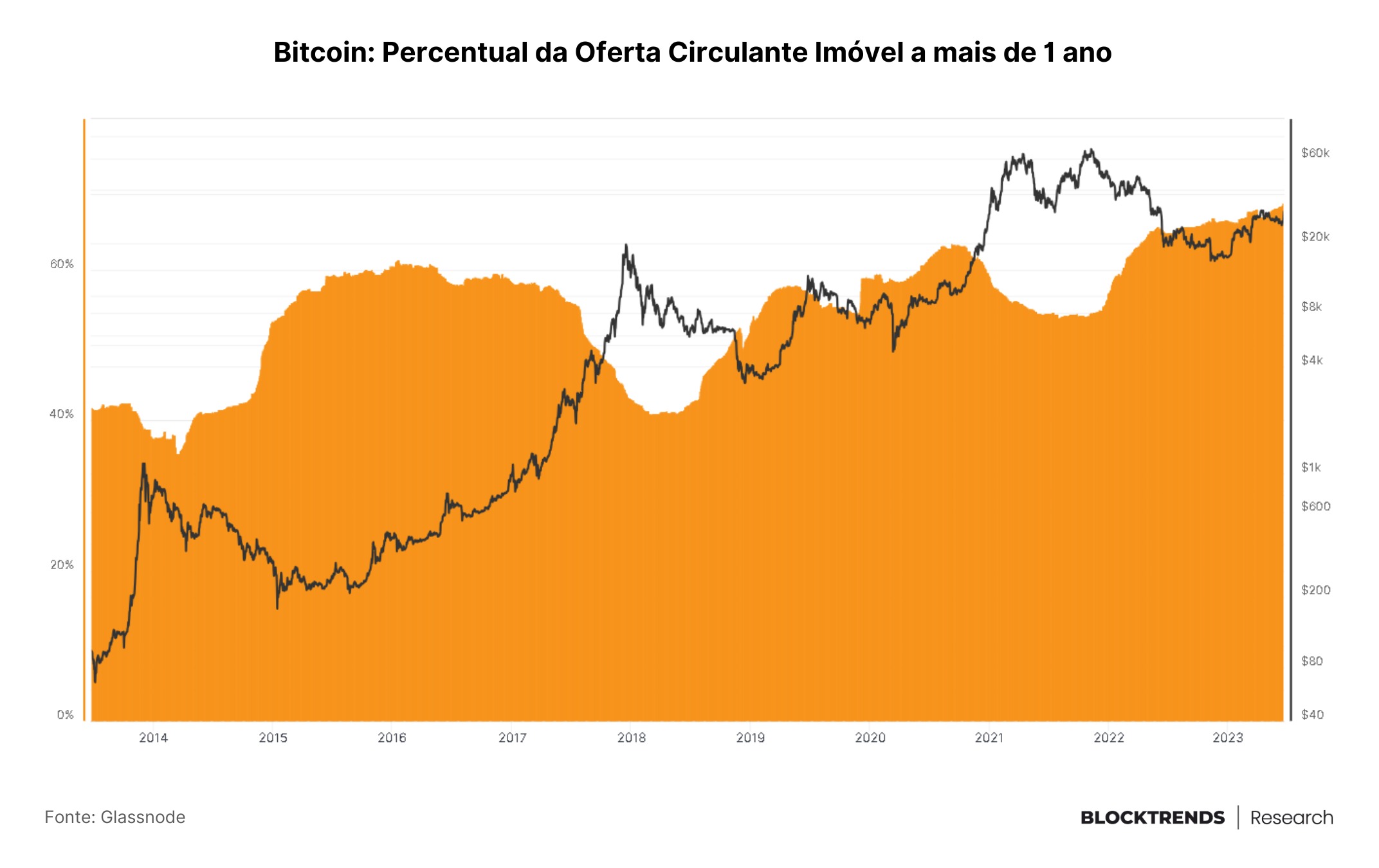

Na verdade, continuamos vendo a saída de bitcoin das reservas de exchanges, que atingiu recentemente o menor patamar em 5 anos. Cerca de 2.09 milhões de moedas estão ainda em exchanges, embora reduzindo constantemente.

Entretanto, a redução de liquidez de bitcoin existente em exchanges também é um produto do comportamento dos acumuladores de longo prazo.

Estamos no maior patamar de acumulação de longo prazo da história. Cerca de 67% da oferta atual de bitcoin está imóvel a mais de um ano, isto significa que cada vez menos pessoas tem interesse em vender suas moedas.

Como o comportamento dos ciclos são similares, é natural que estas moedas só voltem a circular em mercados mais eufóricos e aparentemente ainda não estamos lá.

Macro

O Banco Central dos Estados Unidos (Fed) decidiu não aumentar a taxa de juros na última semana, algo que deu alívio para os mercado, mas é provável que retome essa ação no próximo mês.

Com o teto da dívida aprovado e o Tesouro dos EUA repondo seu saldo de caixa (TGA), o esperado é de que isso diminuirá a liquidez do mercado.

A estratégia de contração monetária (QT) deu uma pausa desde outubro do ano passado, pois o Tesouro estava utilizando recursos de sua conta TGA. Portanto, é possível que o esgotamento da liquidez ocorra durante este processo de emissão de dívida para recompor a sua conta geral.

Porém, essa redução de liquidez mais intensa ainda não foi sentida pelos mercado e estamos vendo ativos de risco subir, incluindo bitcoin.

Isso ocorre devido à interação entre três elementos principais que afetam a liquidez: a Conta de Mercado Aberto do Sistema da Fed (SOMA), a conta TGA e as operações de recompra reversa (RRP).

Chegamos a explicar um pouco dessa dinâmica no artigo sobre emissão de dívida e manipulação de liquidez.

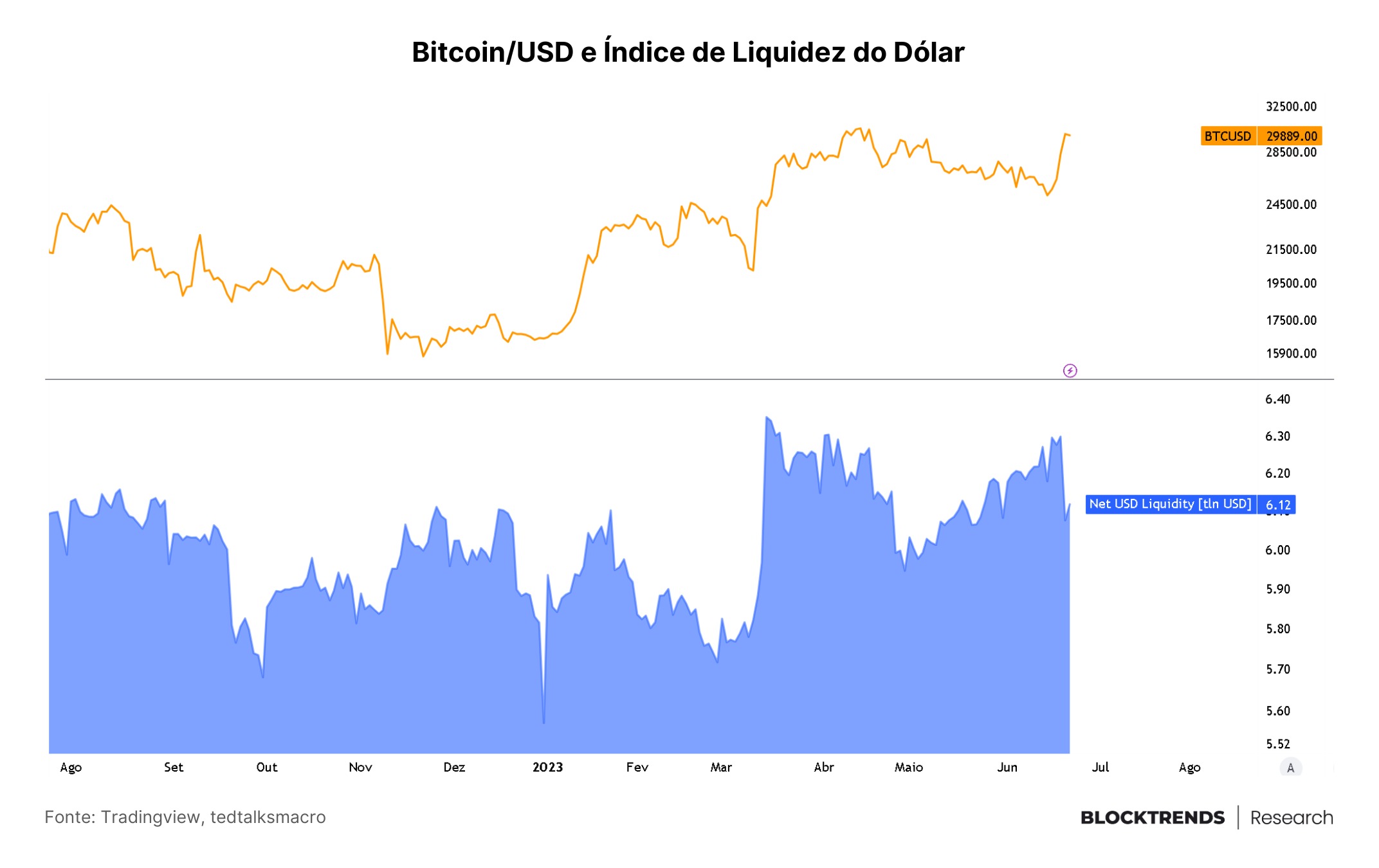

Entretanto, do dia 20 para cá começamos a ver uma redução na liquidez do dólar, medida pelo indicador USD Net Liquidity. É possível que os impactos dessa redução de liquidez sejam sentidos posteriomente.

Como mercados financeiros funcionam com um certo atraso em respeito a variação de liquidez, é possível que essa redução de liquidez ainda não tenha sido sentida no mercado.

Porém, vale deixar claro uma coisa: essa possível redução de liquidez ocasionada pela abastecimento da conta do tesouro(TGA) via emissão de títulos de dívida em ambiente de juros alto é momentânea.

Nosso cenário base é de que até o final no ano possamos ter condições de liquidez relativamente fracas, entretanto, em determinado momento haverá um impulso de dinheiro para estímulo na economia.

A maior probabilidade é que este impulso ocorra durante uma recessão, ao menos foi assim em praticamente todos os ciclos anteriores.

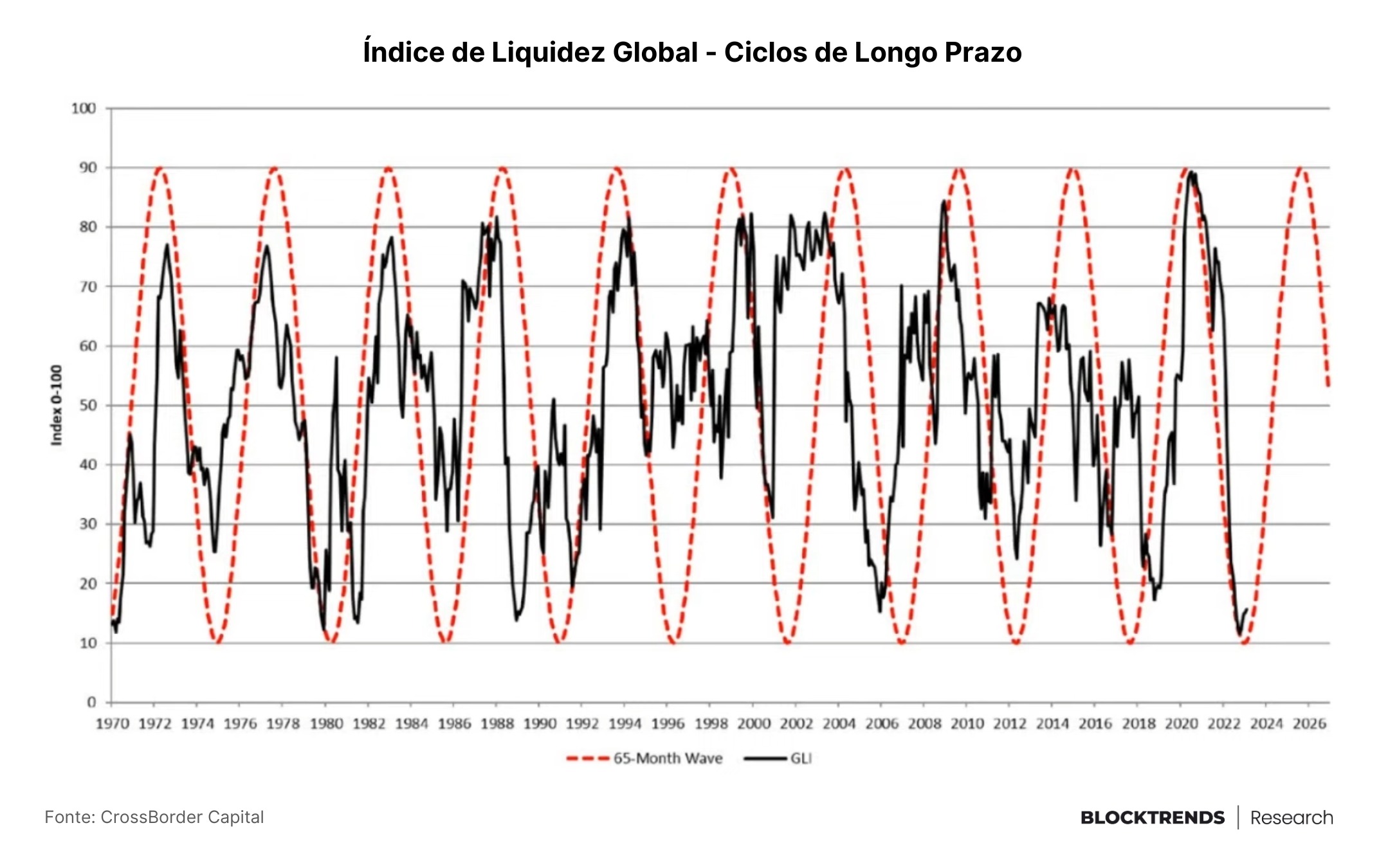

Isto ocorre justamente pelo fato da liquidez global atuar em ciclos de longo prazo. Neste momento, já atingimos o “fundo do poço” no final de 2022 para 2023 e estamos recuperando timidamente de lá para cá.

Entretanto, é esperado que o principal impulso de liquidez se dê em 2024 e 2025. Que por sua vez, atingirá o apogeu no final de 2025 ou início de 2026.

Caso você esteja acompanhando o nosso material, sabe que este período é justamente aquele que condiz com outros outros eventos no bitcoin, como por exemplo o halving em 2024.

É expectável que o topo do mercado seja atingido novamente com base no pico das condições de expansão de liquidez, em torno do final de 2025.

Daqui para lá temos um bom período de maturação e descoberta de preços para o bitcoin. Entretanto, devemos lembrar que este ainda teremos ventos negativos que poderão impactar a precificação de curto prazo.

Visão de Curto, Médio e Longo Prazo

CURTO PRAZO (NEUTRO-BULLISH): Como apontamos em nosso último relatório, estávamos a espera de algum evento que quebrasse o padrão de lateralização e ele veio.

A enxurrada de notícias sobre pedido de abertura de ETFs de bitcoin e institucionais iniciando projetos neste mercado agitou os preços, trazendo sentimento positivo.

Seguindo nossa expectativa afirmada no último relatório, esperamos que possamos fazer um topo de 2023 em algum momento deste meio de ano.

Iremos nos manter parcialmente bullish pois podemos ter mais algum espaço para subir no curto prazo antes que impactos de uma redução de liquidez atinga os mercado no terceiro ou quarto trimestre deste ano.

MÉDIO PRAZO (NEUTRO-BULLISH): Caso a teoria de que o ciclo de 2019 possa se repetir, é possível que daqui a um ano não estejamos muito longe dos patamares de preço que estamos agora.

Falamos isto partindo do princípio que podemos subir por mais semanas, atingir um pico e cair até próximo do halving, período que catalisará a ação de preços e poderá condizer com cortes nas taxas de juros e entrada de liquidez com expansão monetária.

LONGO PRAZO (BULLISH): Caso você seja um acumulador de longo prazo, devemos novamente reiterar nossa posição bullish para os próximos 2 ou 3 anos.

Explicamos que o ciclo de liquidez global aponta expasão de liquidez até o início de 2026. Esperamos que o bitcoin reaga de forma similar, expandindo preços até este período igualmente.

Isto faz do momento atual uma grande oportunidade de alocações espaçadas, com alta probabilidade de recompensar nos próximos anos.

#HODL!