Resumo

👉 A volatilidade do Bitcoin permaneceu baixa nos últimos dias de 2022 e começo de 2023, algo quebrado recentemente;

👉 Traders de curto prazo foram “expurgados” do mercado e nesse momento a rede é majoritariamente de controle de holders;

👉 Volume de atividade on-chain medido pelos endereços ativos da rede se encontra ainda lateralizada, a euforia ainda não está aqui;

👉 O volume de movimentações mantido por holders em comparação ao valor realizado de mercado aponta que este é o período de maior subvalorização do preço frente aos fundamentos da rede;

👉 A quantidade monetária de valor movimentado na rede alcança os menores patamares dos últimos 2-3 anos, indicando que investidores institucionais e grandes “baleias” ainda não voltaram ao mercado;

👉 Binance capturou mais de 90% do volume de transações em exchanges, se consagrando a maior empresa deste setor;

👉 Por outro lado, exchanges tiveram em dezembro a maior quantidade de saques de bitcoin da sua história, reduzindo em mais de 188 mil bitcoins as suas reservas sugerindo uma estabilização de preço e até mesmo um fundo de mercado;

👉 Mineradores parecem estar mais saudáveis que nos últimos meses, indicando que as capitulações anteriores retiraram os players de menor eficiência, mantendo as empresas com maior capacidade de sustentação. Taxa de hashes retorna a ATH;

👉 Modelo de ciclo PnL Realizado apontou a segunda barra de zona de compra, confirmando a nossa teoria de que haveria uma segunda confirmação no indicador. Momento atual é possivelmente um dos melhores para acumulação de médio/longo prazo;

👉 Oferta monetária global volta as máximas, indicando que mais dinheiro está sendo criado por bancos centrais ao redor do mundo, algo positivo no médio/longo prazo para o bitcoin;

👉 Condições macroeconômicas parecem continuar deteriorando, com queda da atividade produtiva e possível crescimento do desemprego nos próximos meses nos EUA e outros países;

👉 FED permanece com sua política contracionista e pode gerar uma recessão em 2023, algo que pode impactar negativamente o Bitcoin no curto prazo com menos interesse de investimento e maior aversão ao risco.

Antes de iniciarmos o primeiro relatório de 2023, a equipe do BlockTrends Research gostaria de desejar um Feliz Ano Novo para você e sua família! Por aqui, vamos continuar trabalhando para entregar um conteúdo cripto de nível institucional pelo preço de uma simples assinatura. Assim, permanecemos em busca de um objetivo em comum: a acumulação de Sats. Cheers!

INTRODUÇÃO

O ano de 2022 terminou com baixa volatilidade e interesse por negociação, concluindo assim uma queda de 65% ocorrida entre 1º de janeiro de 2022 e 1º de janeiro de 2023, um definitivo ano de bear market.

Neste relatório iremos abordar, na maior parte, uma atual visão da atividade ocorrendo no mercado do bitcoin, onde através de volume de atividade on-chain e negociação, teremos alguns insights sobre a demanda existente no momento e quanto dela será preciso para reestabelecer um novo ciclo de alta.

A negociação de BTCUSD iniciou o ano registrando uma das menores volatilidades da sua história, no qual, geralmente indica a precedência de um forte movimento em seu preço. Momentos anteriores de tão baixa volatilidade desencadearam grande variação, sejam positivas ou negativas.

Essa lateralização condiz com a nossa visão apresentada no relatório anterior, do dia 19 de dezembro. O preço acabou tendo pouca variação positiva durante final do ano passado e começo deste ano, entretanto, nos últimos dias o preço do bitcoin voltou a valorizar e é possível que tenha criado algum “momentum” de curto prazo.

Vale deixar claro aqui uma observação sobre o título do relatório de hoje: “Ninguém” na verdade é uma palavra exagerada, neste momento são os traders que não querem saber de Bitcoin. Por outro lado, hodlers estão mais convictos que nunca e atingem seu maior patamar da história.

No gráfico acima temos a quantidade de endereços com moedas em suas reservas que se moveram a última vez dentro de um ano e as superiores a este período, fazendo assim um paralelo entre negociadores de curto prazo e longo prazo. O mercado hoje é dominado por negociantes de longo prazo, algo comum em bear markets.

ATIVIDADE ON-CHAIN

Durante a maior parte do ano de 2022 presenciamos queda na quantidade de movimentações na rede bitcoin, o evento, que já dura mais de 1 ano, ocorre desde o ATH de novembro de 2021, quando o Bitcoin era negociado em U$68,000.00 aproximadamente.

A baixa atividade pode ser vista através da quantidade de endereços ativos, ou seja, endereços que fizeram alguma movimentação de envio ou recebimento naquele dia.

Tipicamente em cenário bear, como o que tivemos ano passado, em 2019 e em 2018, a quantidade endereços ativos cai logo após o topo de mercado e encontra um suporte tipicamente mantido por hodlers e negociantes mais adeptos ao ativo.

Uma reversão de tendência na atividade on-chain vem posterior à reversão de preço, acima podemos notar as setas laterais mudando para setas ascendentes, indicando crescimento da atividade e melhoria dos fundamentos de utilização da rede.

Neste momento ainda não tivemos o movimento ascendente que poderá indicar a volta da movimentação e o início de um novo período de euforia de preços.

Esse mesmo padrão citado acima pode ser visto através das taxas de transação on-chain, uma vez que, para cada transação executada na camada base do bitcoin, precisa existir necessariamente uma taxa de transação para que a movimentação seja completada.

Após os topos de ciclos há comumente uma queda brusca na movimentação de moedas, incorrendo em queda nas taxas de transações pagas a mineradores, estabelecendo eventualmente uma faixa de lateralização.

A quebra da faixa de lateralização ou um movimento ascendente indicaria mais demanda por bloco, confirmando que mais pessoas estão voltando a negociar BTC e refletindo de forma recíproca no preço de mercado. Ainda não tivemos essa subida.

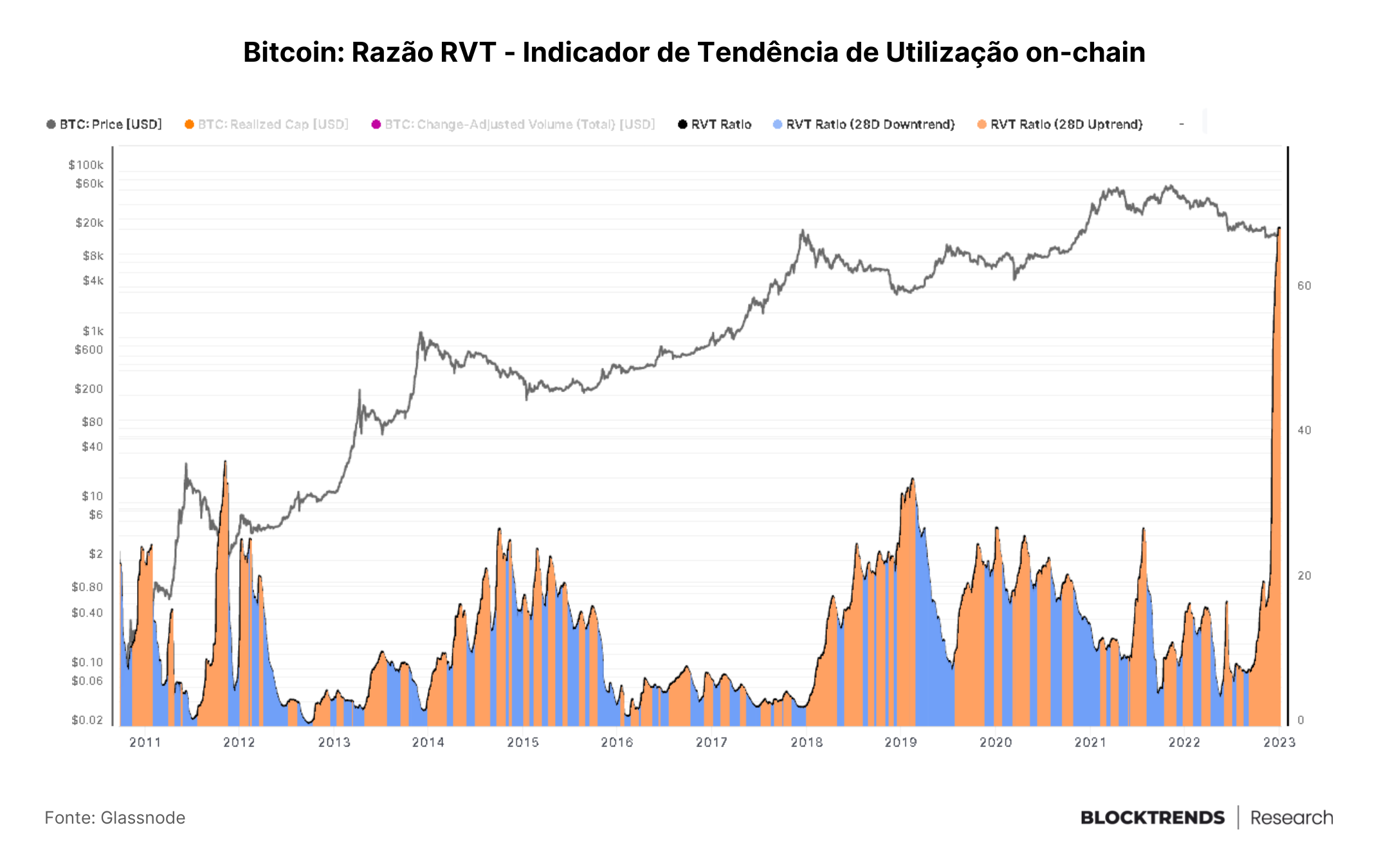

Por outro lado, a baixa movimentação on-chain, quando comparada ao valor realizado de mercado, aponta que BTC está no ápice da sua desvalorização frente a sua utilização da rede.

Para este indicador precisaremos aprofundar em alguns conceitos de análise on-chain:

A razão RVT é calculada através da divisão entre a capitalização realizada (Valor total de mercado ao preço da última movimentação) e o volume de transferência on-chain ajustado em dólar, aplicando também uma média de 28 dias. Dessa forma, sinaliza de forma inversa a discrepância entre a movimentação monetária da rede em comparação ao seu custo base agregado.

Períodos onde o RVT está decrescente apontam que ou o valor de mercado está sobrevalorizado frente a movimentação monetária ou esse volume não condiz com o custo base da rede, indicando discrepância entre preços e fundamentos, tipicamente visto em topos de Bull Runs.

No entanto, quando a razão está crescente, afirma que ou o valor de mercado agregado está subvalorizado a movimentação monetária real da rede ou esse volume está alto demais para o baixo preço, indicando que a precificação está ocorrendo de forma subvalorizada.

Neste momento, o RVT aponta a maior discrepância já vista em relação ao custo base agregado do ativo e a utilização da rede, sinalizando o período mais subvalorizado da história ao comparamos preço e movimentação monetária da rede.

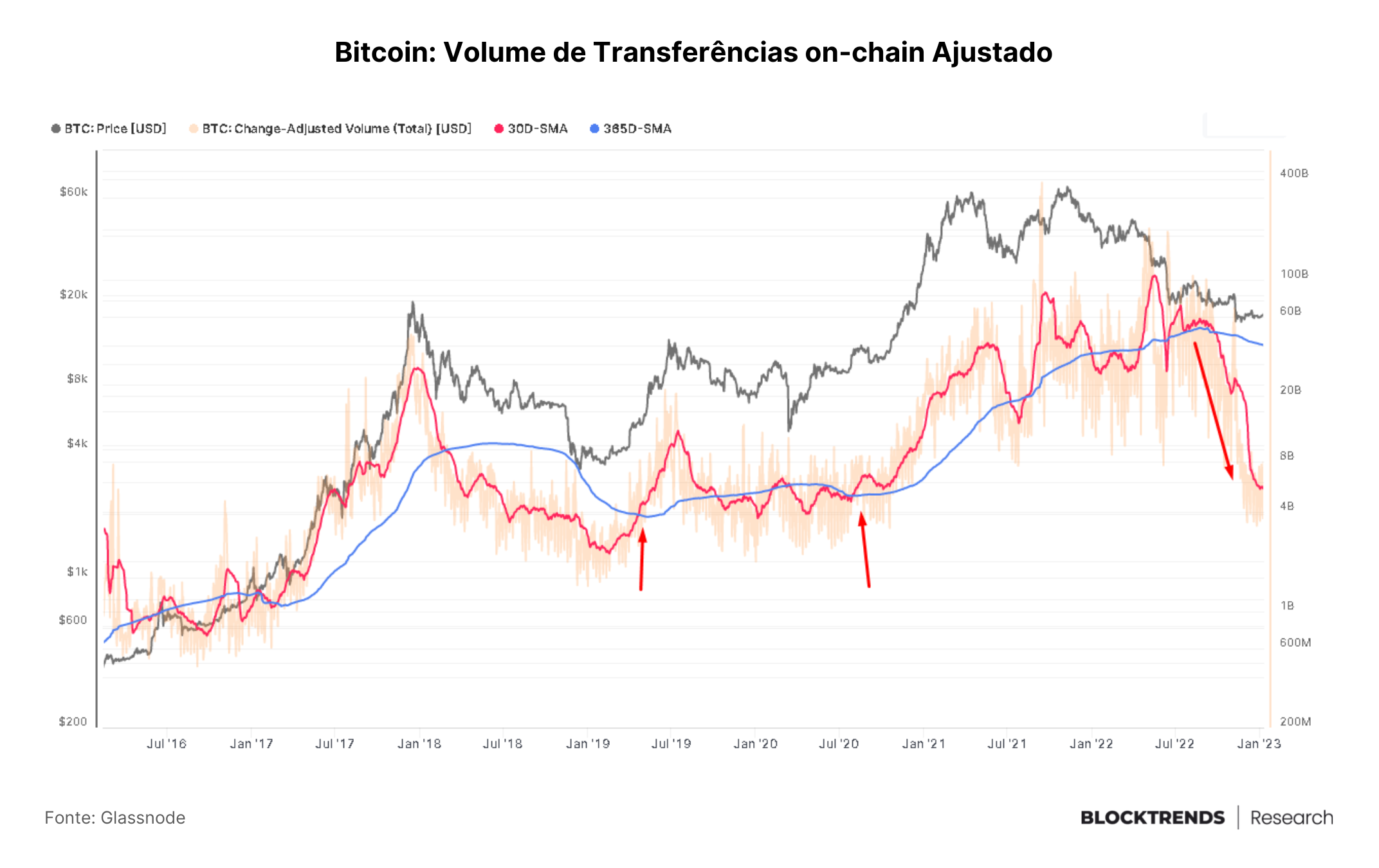

Já ao observamos a atividade na perspectiva monetária (em dólar) para identificar o tamanho das transações feitas, temos um claro sinal de desaceleração e redução da atividade de grandes participantes da rede.

O volume de transferências ajustado nos dá uma visão do tamanho das transações ocorrendo na rede, denominadas em dólar, para vermos quanto a blockchain está movimentando num determinado dia, sendo assim um bom sinalizador da atividade institucional.

O pico de movimentação mensal on-chain foi encontrado em maio do ano passado, ultrapassando os US$104 bilhões. De lá pra cá, a movimentação monetária caiu fortemente, atingindo os US$5,4 bilhões mensais.

Isso dá um forte indício que a atividade institucional reduziu neste período. As quedas de preço forçaram grandes participantes da rede a pararem suas operações, movimento comum em todo bear market.

Para indicar um sentimento mais positivo ao mercado precisaríamos ver este indicador voltar a uma trajetória ascendente, assim como os citados anteriormente, nos dando um indicativo que a demanda institucional também estaria retornando.

Ressaltando que, se dermos um zoom nos últimos dias, já é possível observar indícios de uma parada na queda do indicador, que pode apontar o início de uma reversão de tendência.

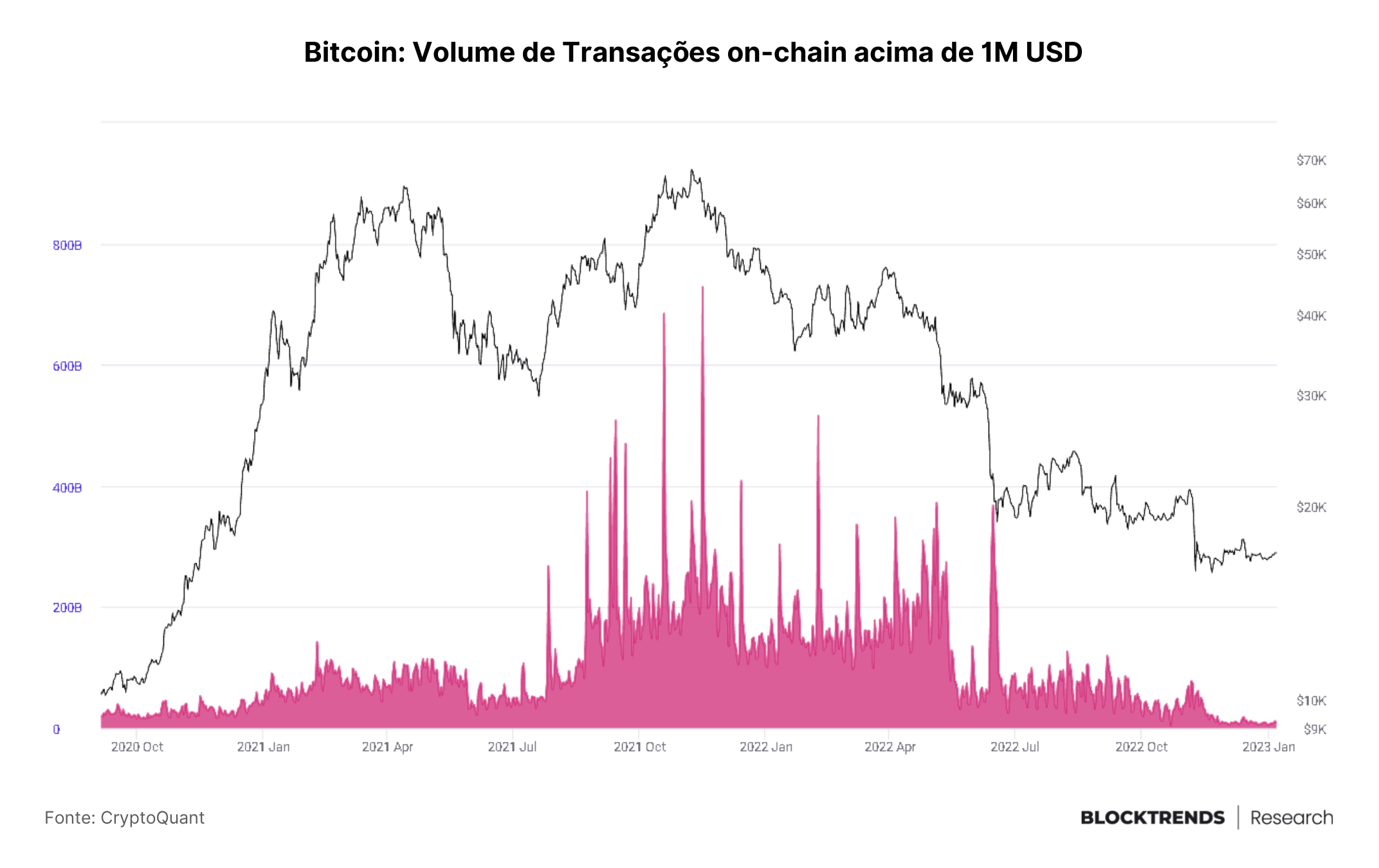

Para confirmarmos esta tese de que instituições e empresas de investimento estariam inertes nesse momento temos no gráfico acima o volume de transações que movimentaram 1 milhão de dólares ou mais no período.

Até Julho do ano passado tivemos ainda atividade institucional, mostrando que grandes investidores ainda se movimentavam mesmo durante a maior parte da queda de preços do ano.

A partir de Julho, as transações milionárias foram reduzidas ao que eram há 4 anos. Claro indicativo de que fundos de investimento, empresas, formadores de mercado e outras instituições estiveram no segundo semestre de 2022 em baixíssima atividade, assim como continuam agora.

MERCADO SPOT E FUTURO

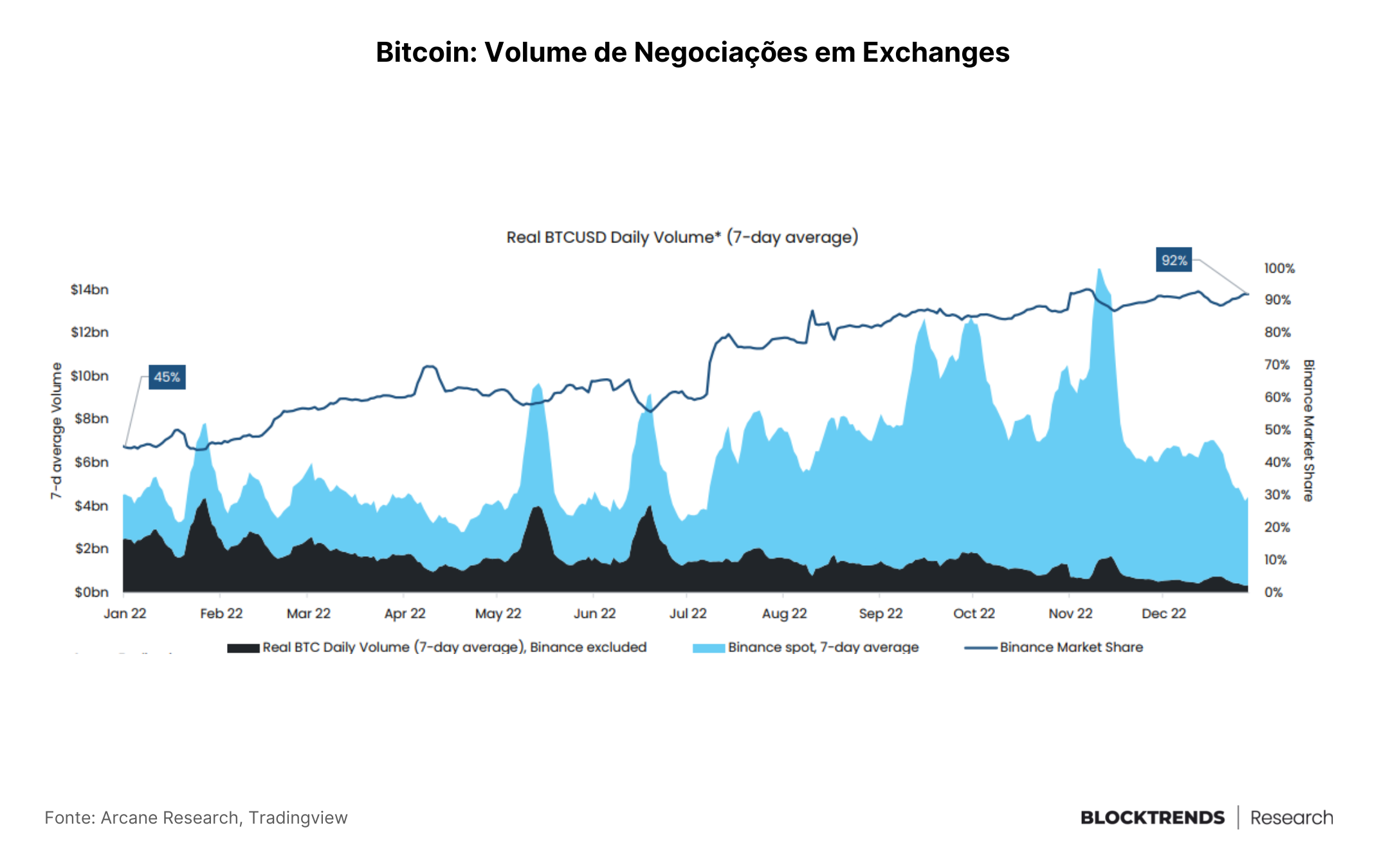

Como o volume de movimentações on-chain está baixo, o volume de negociações em bolsas centralizadas permanece também decrescente. A única exceção é ao observarmos o volume de negociações da Binance.

A maior exchange de ativos digitais atualmente teve um crescimento no seu volume de negociações durante Maio e Novembro do ano passado, que também coincide com o período onde adotaram uma estratégia de marketing que zeraram as taxas de transferência para os pares em BTC na sua plataforma.

Essa estratégia acabou atraindo bastante volume de negociações, divergindo do volume real de negociações em outras exchanges, que permaneceu decrescente todo o ano de 2022.

A dominância da Binance frente a outras empresas de negociação de criptoativos se manteve apesar de todas as notícias negativas publicadas a seu respeito, atingindo hoje 92% do mercado total de negociação de Bitcoin, mais do que o dobro da sua participação no início do ano.

Binance é hoje, portanto, a principal plataforma onde negociações de bitcoin ocorrem, se consagrando líder da indústria.

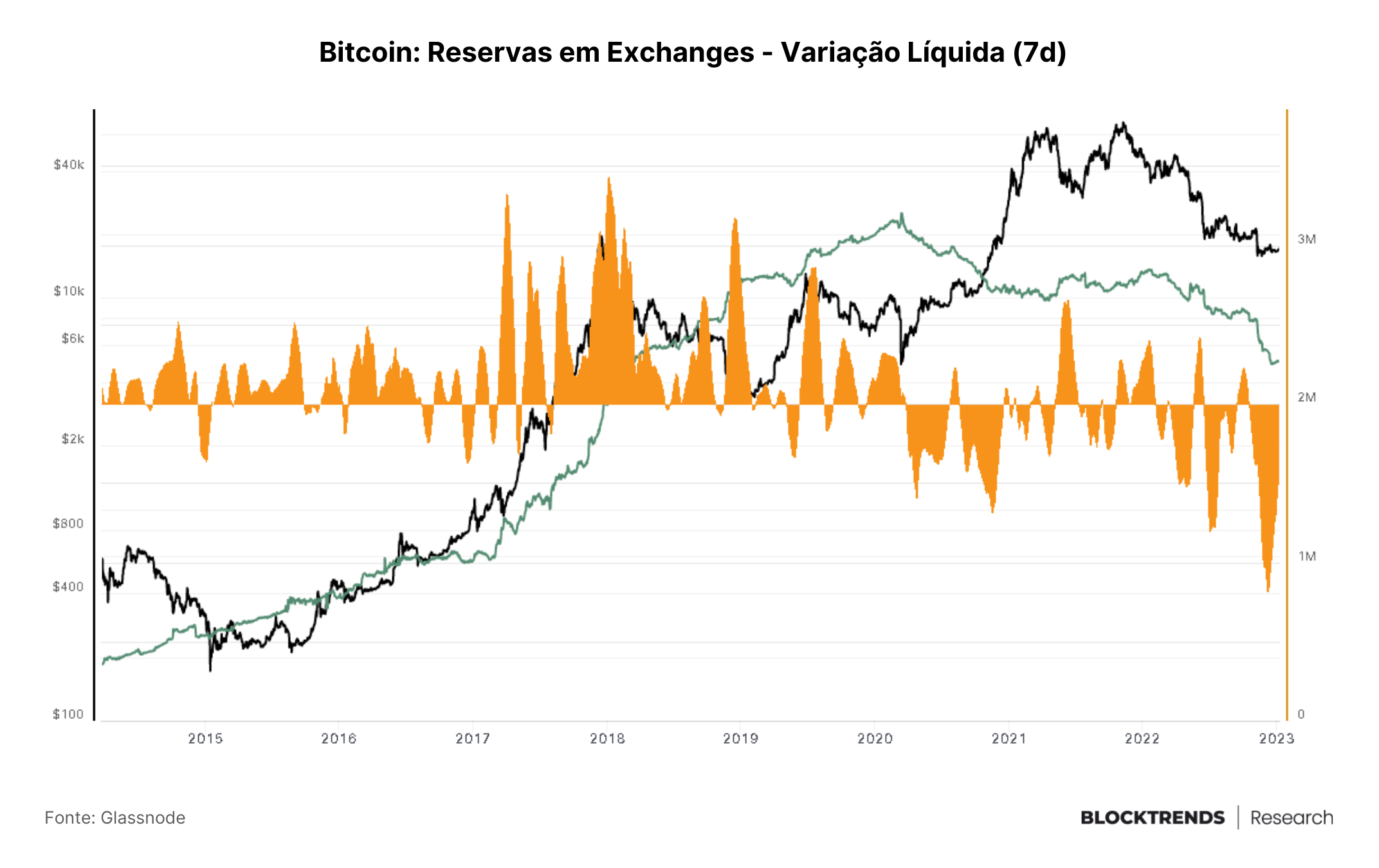

Isto também tem relação com a quantidade de bitcoin presentes nestas empresas.

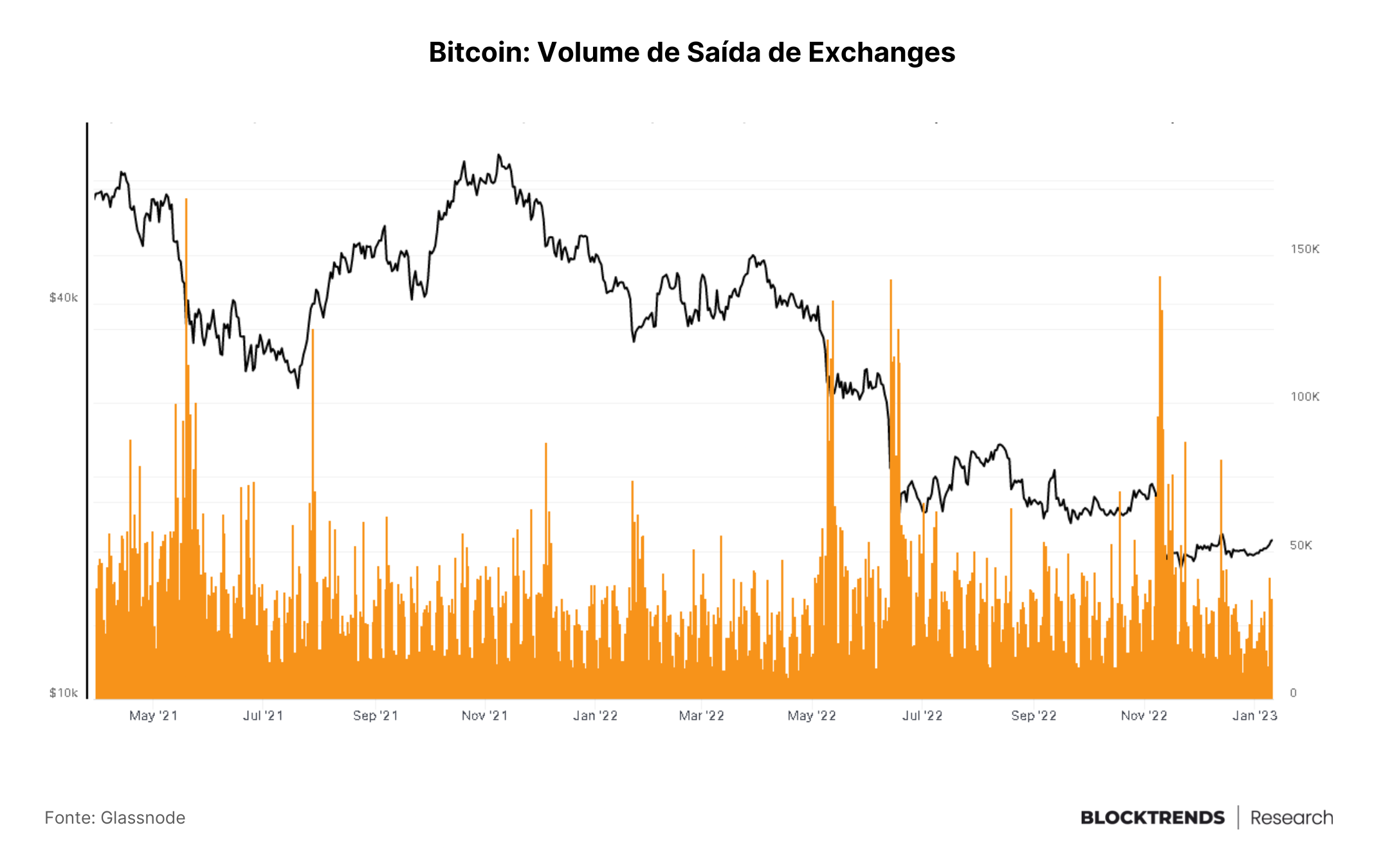

Após o grande fiasco da FTX muito investidores se sentiram inseguros com a custódia dos seus ativos, o que gerou a maior “corrida bancária” da história da negociação de bitcoin, em Dezembro de 2022.

Exchanges chegaram perder mais de 188 mil bitcoins numa semana durante este período, onde grande parte foi retirada de exchanges menores.

No dia que tivemos o “crash” gerado pela queda da FTX, em 9 de novembro, cerca de 143 mil bitcoins chegaram a sair das exchanges, que encerraram o dia com saldo negativo de 85,6 mil bitcoins.

Dessa forma, conseguimos ver que aproximadamente 57,4 mil bitcoin voltaram para dentro de exchanges novamente neste mesmo dia, indicando que muitos investidores retiraram moedas das empresas que não se sentiam tão seguros e migraram para exchanges maiores, sendo uma das principais beneficiadas, a Binance.

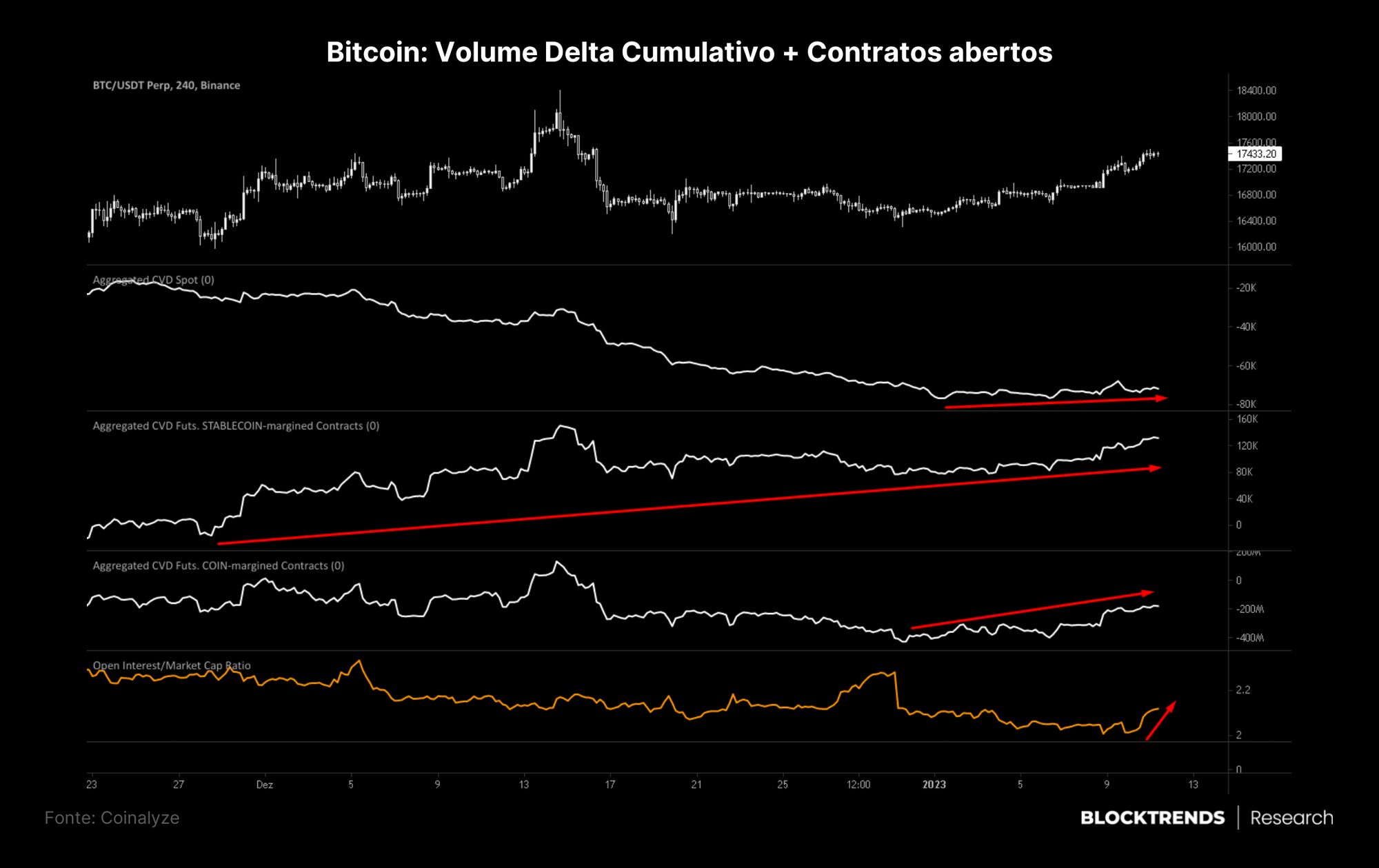

Por outro lado, no gráfico acima temos uma visão mais clara do mercado futuro e spot, que já começa a dar sinais de força compradora em 2023.

Aqui temos um indicador chamado Volume Delta Cumulativo, onde basicamente vemos a diferença de volume de compra e volume de venda, essa razão nos dá uma convicção mais clara sobre o víes atual da negociação de bitcoin. Períodos onde o indicador está subindo condizem com aumento do volume de compra, já o oposto significaria aumento do volume de venda.

Como podemos ver, desde dezembro tínhamos força compradora nos contratos futuros que utilizam stablecoins como margem, entretanto, ainda havia muito força de venda spot.

Nos primeiro dias do ano começamos a ver alguma força compradora no mercado spot em simultâneo com a força compradora em contratos futuros com margem em stablecoin e em bitcoin. Paralelo a isso, já vemos um aumento do número de contratos abertos relativos a capitalização de mercado, indicando um tímido aumento na alavancagem do mercado.

MINERAÇÃO

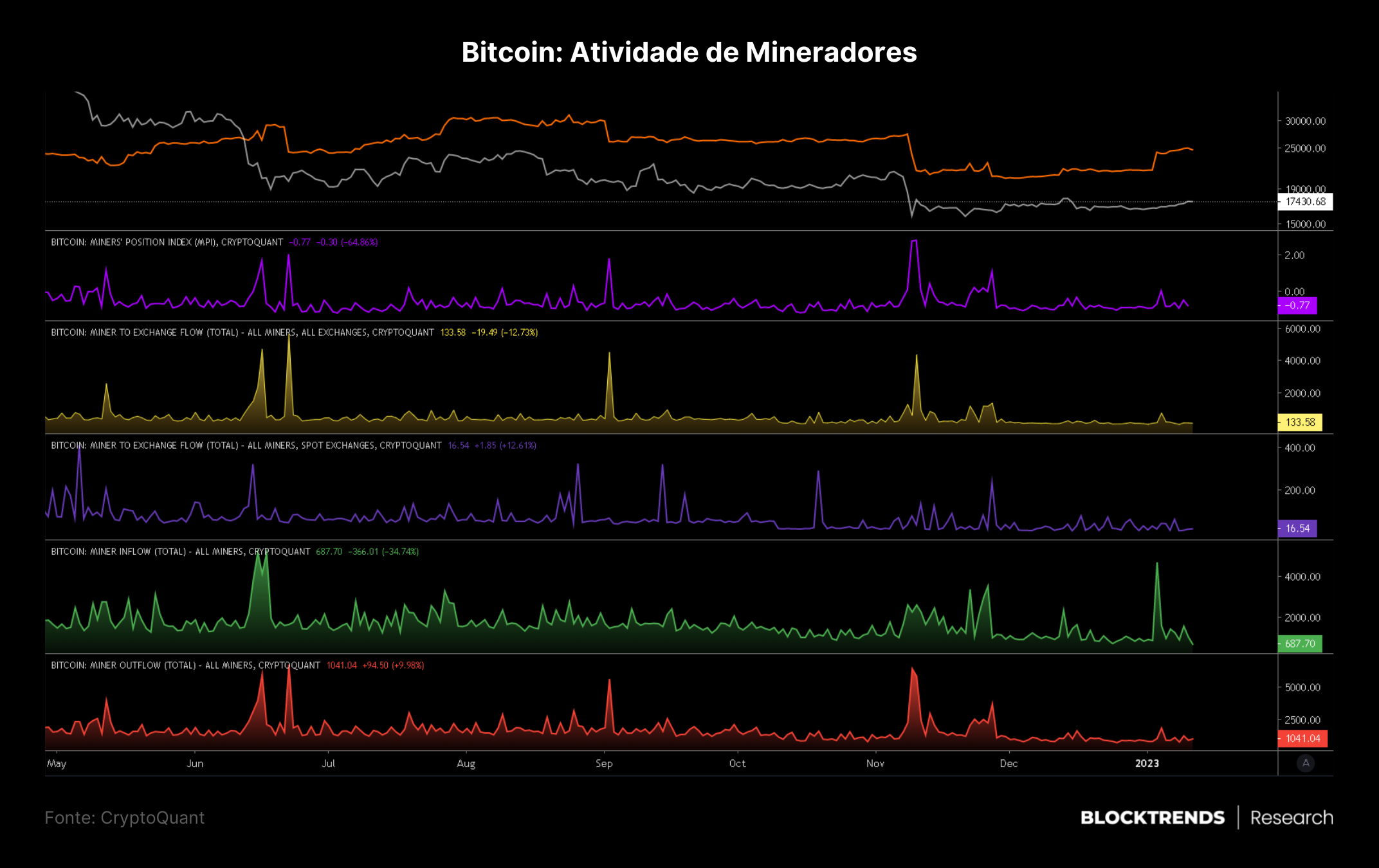

Vamos abordar brevemente a atividade de mineradores durante este período de final de ano e início de 2023 através de um painel que desenvolvi para rastrear de perto a atividade das carteiras destes players.

Neste painel estão diversas informações, entretanto, o que precisamos observar são os períodos de capitulação e retomada destas reservas. Em vermelho temos as saídas das carteiras de mineradores, que neste caso, o maior último pico foi durante a quebra da FTX onde alguns mineradores foram forçados a vender BTC.

Desde então não houveram saídas significativas destas carteiras e mais recentemente, no dia 3 de Janeiro, houve a adição de aproximadamente 4,7 mil bitcoins, dando indícios de uma recuperação em suas reservas.

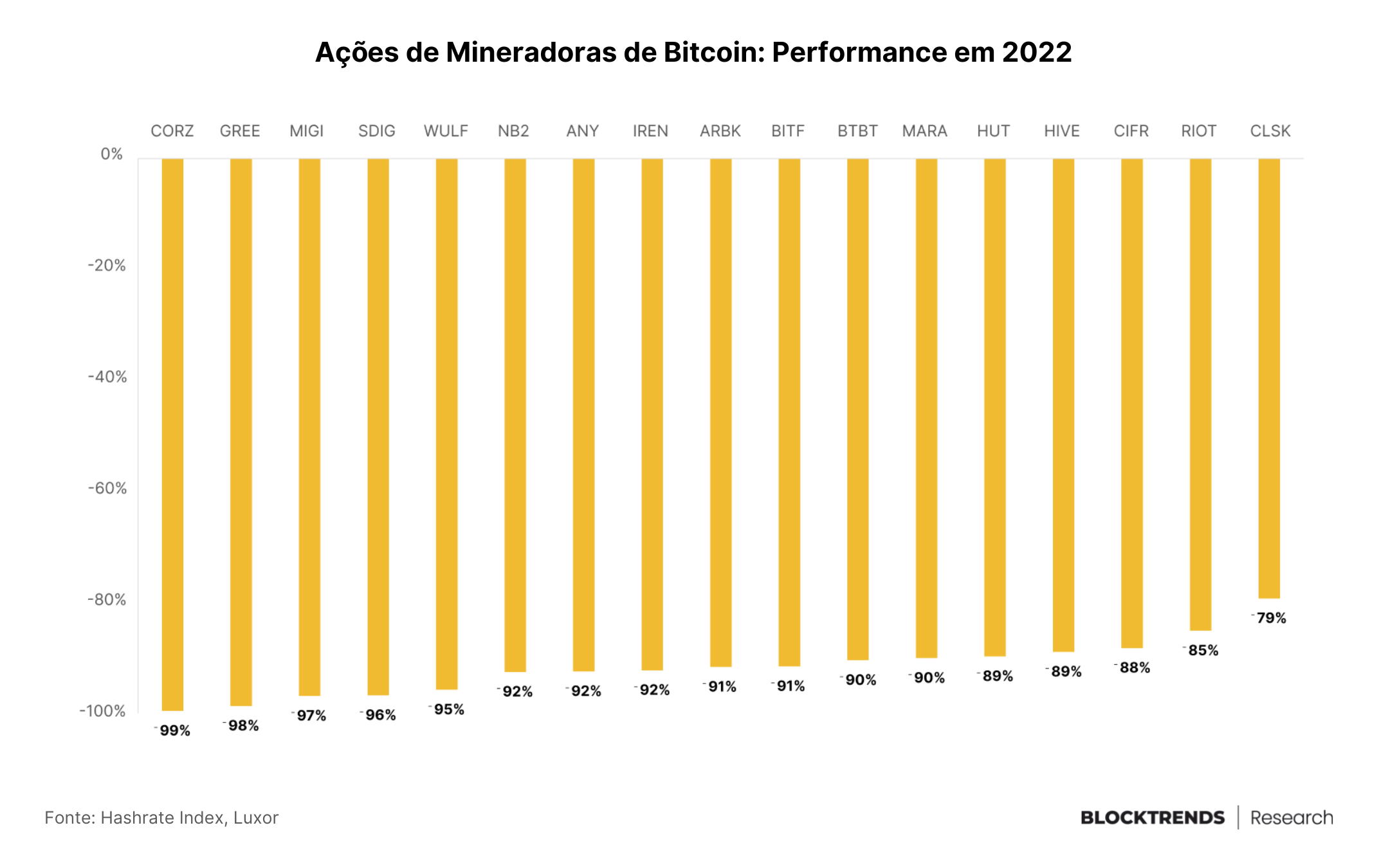

Como sabemos, estes participantes tiveram um ano bastante complexo, algo que podemos ver claramente através da performance das ações de mineradoras durante 2022.

No gráfico acima temos a performance das principais 17 mineradoras de bitcoin que possuem capital aberto, onde chegou a ser contabilizado 99% de queda durante o ano, ficando numa média de 90% de depreciação destes papéis.

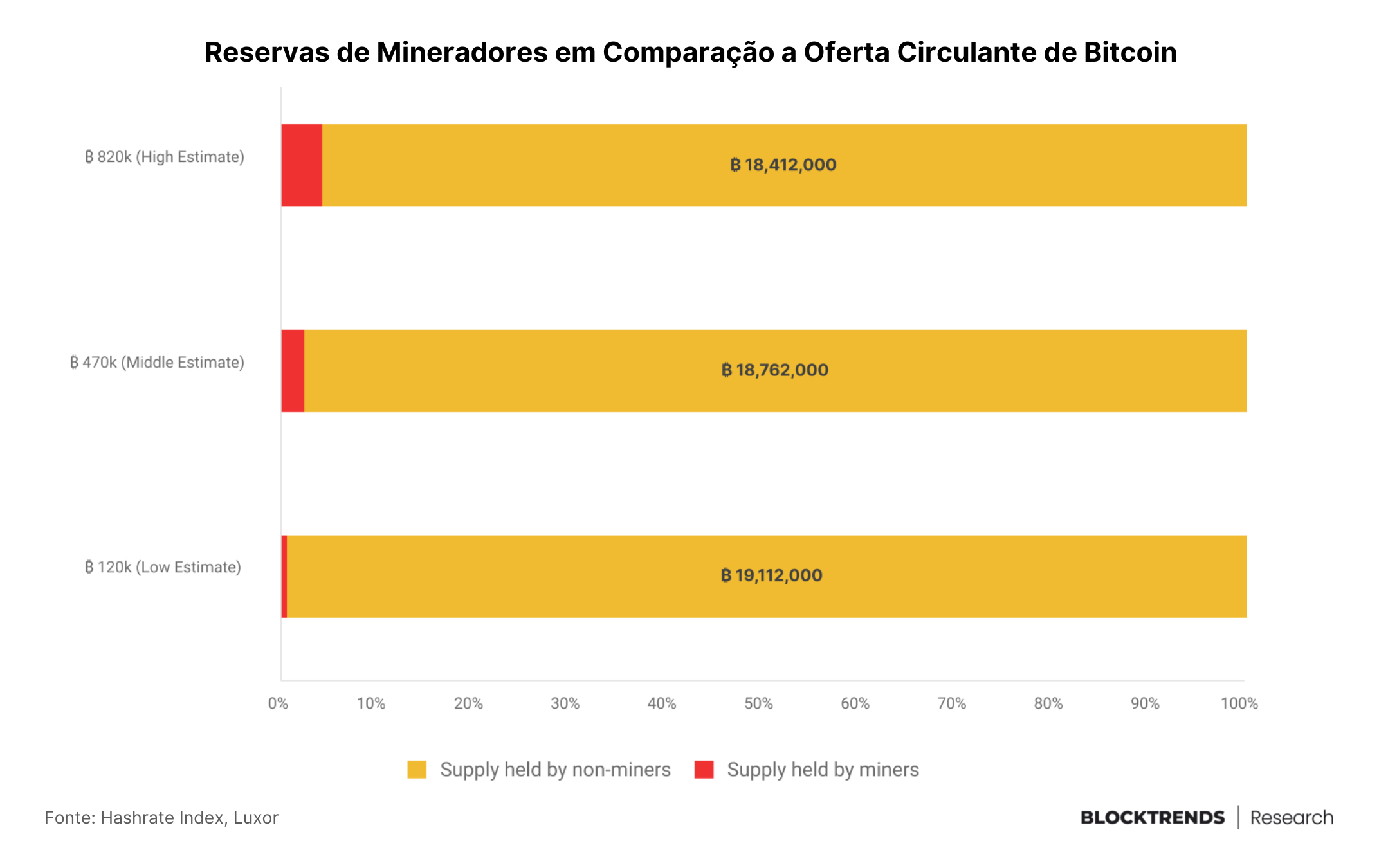

É possível que a capitulação que poderia ocorrer destes participantes já foi executada e possivelmente não há tanto poder de influência nos próximos meses, uma vez que, de acordo com a Coinmetrics, mineradores correspondem a apenas 4% da oferta circulante de BTC aproximadamente.

Numa estimativa alta, incluindo mineradores desconhecidos e excluindo Satoshi, mineradores possuem cerca de 20 mil bitcoins, o que apesar de alto, implica em uma pequena fatia do total de moedas já mineradas.

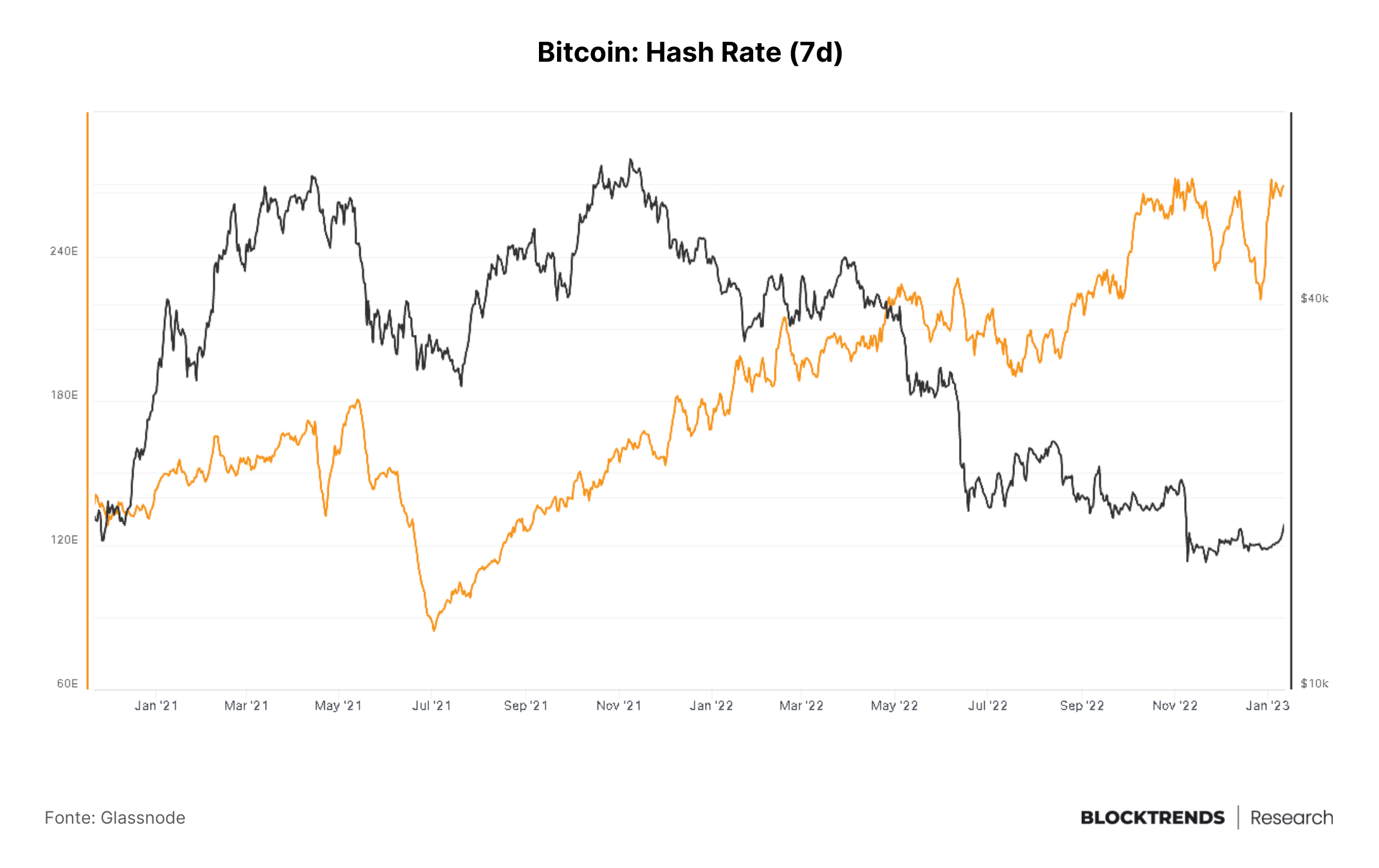

O poder computacional da rede já recuperou a queda que ocorreu logo após a queda da FTX, voltando para próximo da sua alta histórica, confirmando que a capitulação ocorrida já retirou os mineradores de menor eficiência e manteve os de maior capacidade.

MODELOS DE CICLO

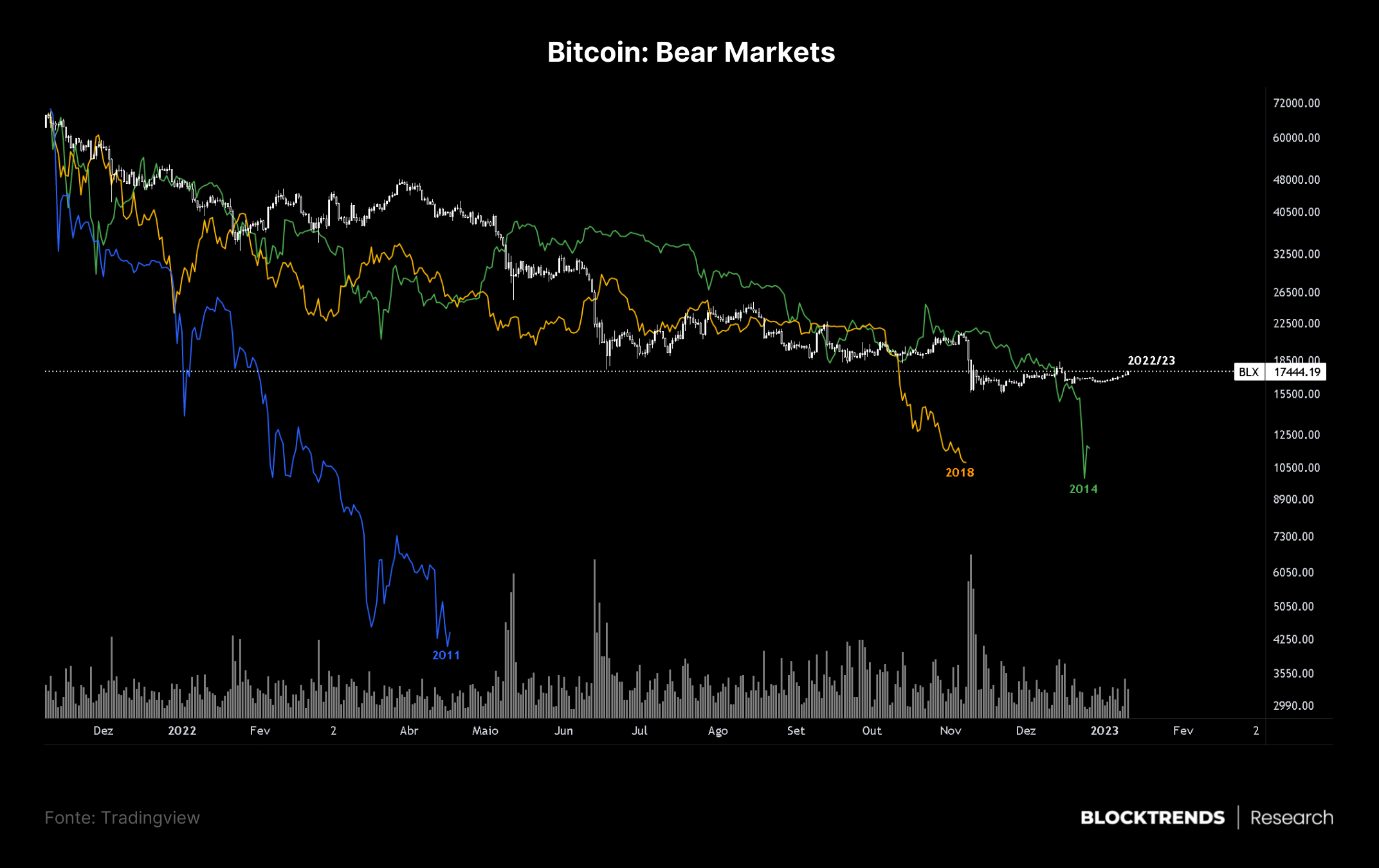

O ano de 2022 foi sem dúvida um ano de bear market, entretanto, ao compararmos com os ciclos anteriores de queda vemos que não foi tão severo quanto em períodos similares da história.

Caso Bitcoin tenha encontrado seu último fundo deste ciclo, isto fará com que este seja o bear menos severo até agora. Entretanto, caso o preço volte a estabelecer uma nova mínima em 2023 isto fará com que este ciclo de queda seja o mais longo já presenciado.

É difícil responder a constante questão de já termos encontrado as mínimas de preço deste ciclo ou não, uma vez que fatores externos seguem sendo drivers de movimentação de mercado.

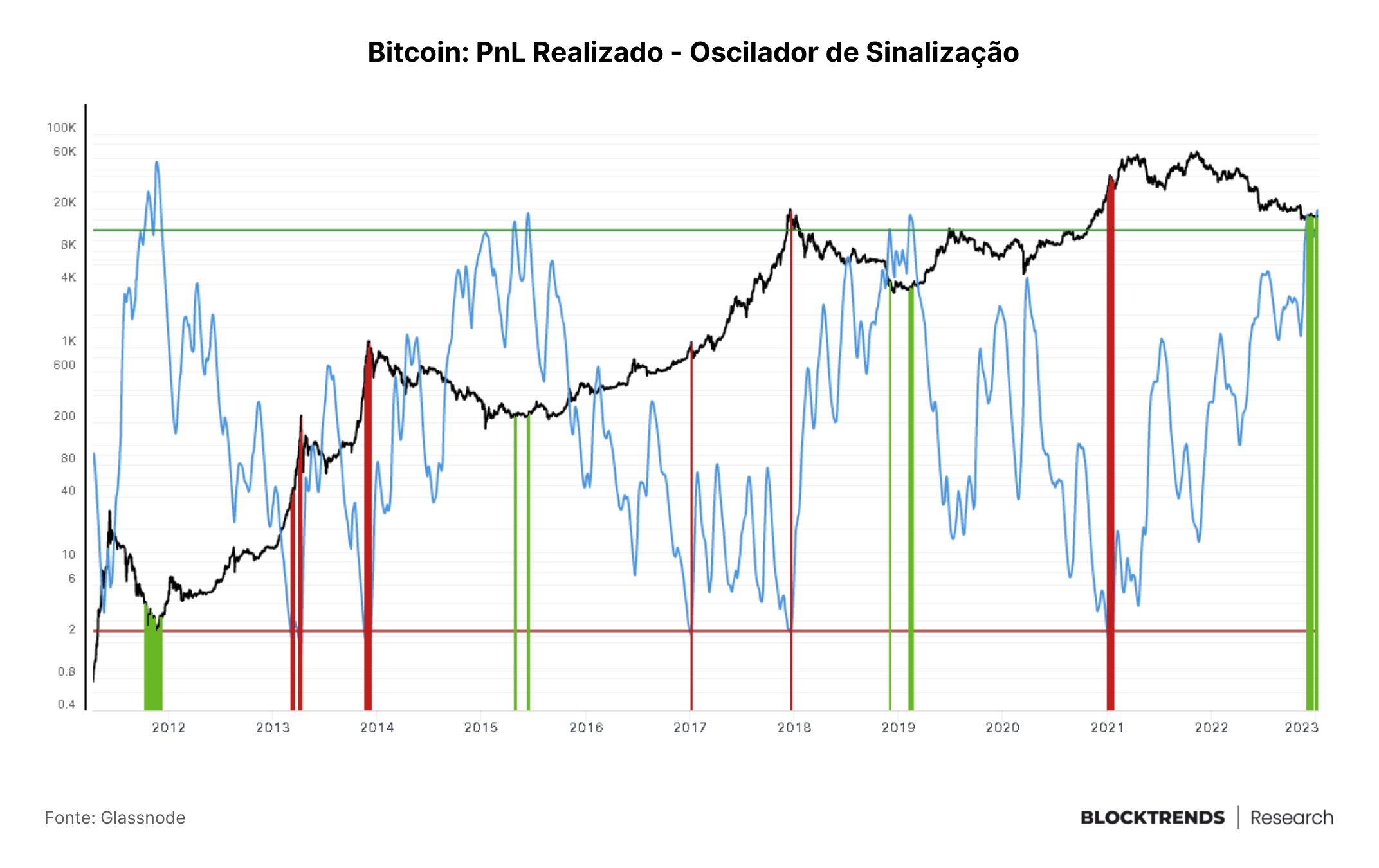

Como de costume, vamos atualizar o PnL Realizado, indicador on-chain que acompanhamos todo relatório para vermos em que momento do ciclo on-chain do bitcoin estamos.

O indicador segue em verde, sinalizando região de compra para médio/longo prazo, assim como estava no relatório passado mas com uma observação a ser feita: se você lembra do que foi dito na última vez que atualizamos este indicador, irá lembrar que foi falado no padrão de 2 barras verdes presentes em cada fundo de preço.

Durante a janela de tempo entre o último relatório e este, o indicador saiu da zona de compra e retornou, apresentando o padrão que tínhamos falado ser o esperado a ocorrer. Entretanto, imaginávamos que levaria algumas semanas ou meses para retornar a “buy zone”.

O indicador apresentou um comportamento mais rápido que o previsto e pouco mais de uma semana depois de sair da zona de compra já retornou, formando assim o padrão de topo duplo.

Existe uma alta probabilidade de que o fundo on-chain, foi, portanto, alcançado. Por outro lado, um novo fundo de preço poderá ser atingido caso uma deterioração econômica de grande escala ocorra na economia tradicional, forçando o Bitcoin a entrar num ambiente ao qual nunca presenciou: uma recessão.

MACRO

Os últimos 3 meses do ano passado foram relativamente positivo para ações americanas e mercado financeiro no geral, no que diz respeito a uma parada na quedas de preço e até mesmo uma recuperação tímida nas bolsas.

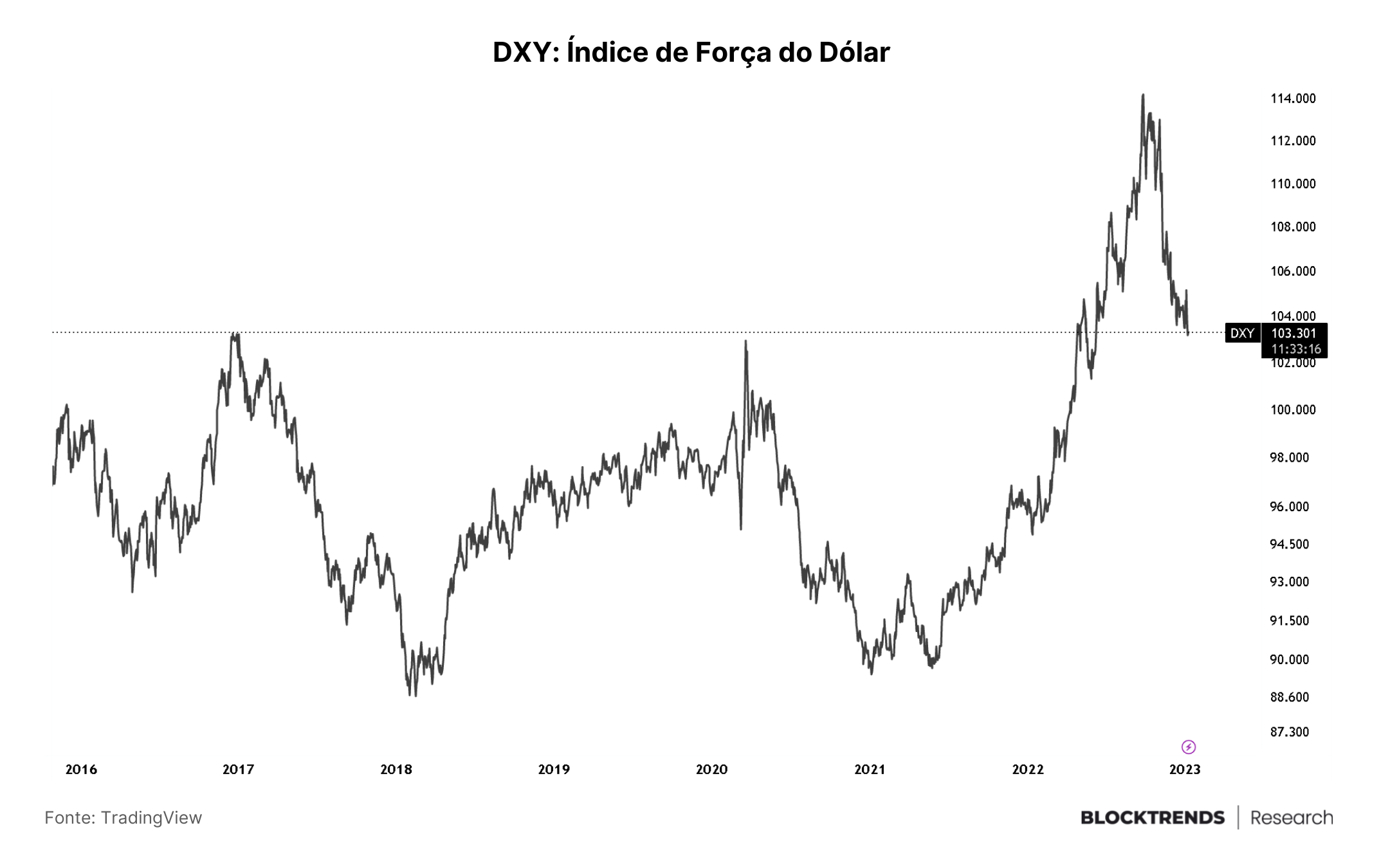

Isto tem direta ligação com a atual força do dólar, que alcançou seu pico no final de setembro de 2022 e de lá pra cá teve uma significante recuada frente a cesta de moedas globais.

A queda na força do dólar deu algum alívio aos mercados e neste momento o índice é negociado exatamente em cima do pico de 2017, região de alta importância para fatores técnicos (gráficos).

A força do dólar está diretamente ligada ao sentimento de investidores no que diz respeito a sua exposição ao risco. Geralmente em cenário de incertezas, muitos investidores buscam ativos de proteção, sendo dólar a principal moeda do planeta, acaba sendo também a mais buscada para aqueles que querem permanecer “fora do mercado”.

Uma nova subida no índice de força do dólar poderá indicar que o sentimento de incerteza, que deu uma reduzida nos últimos meses de 2022 voltou, portanto, que ativos de risco como ações e criptomoedas poderão ser penalizadas com essa menor liquidez.

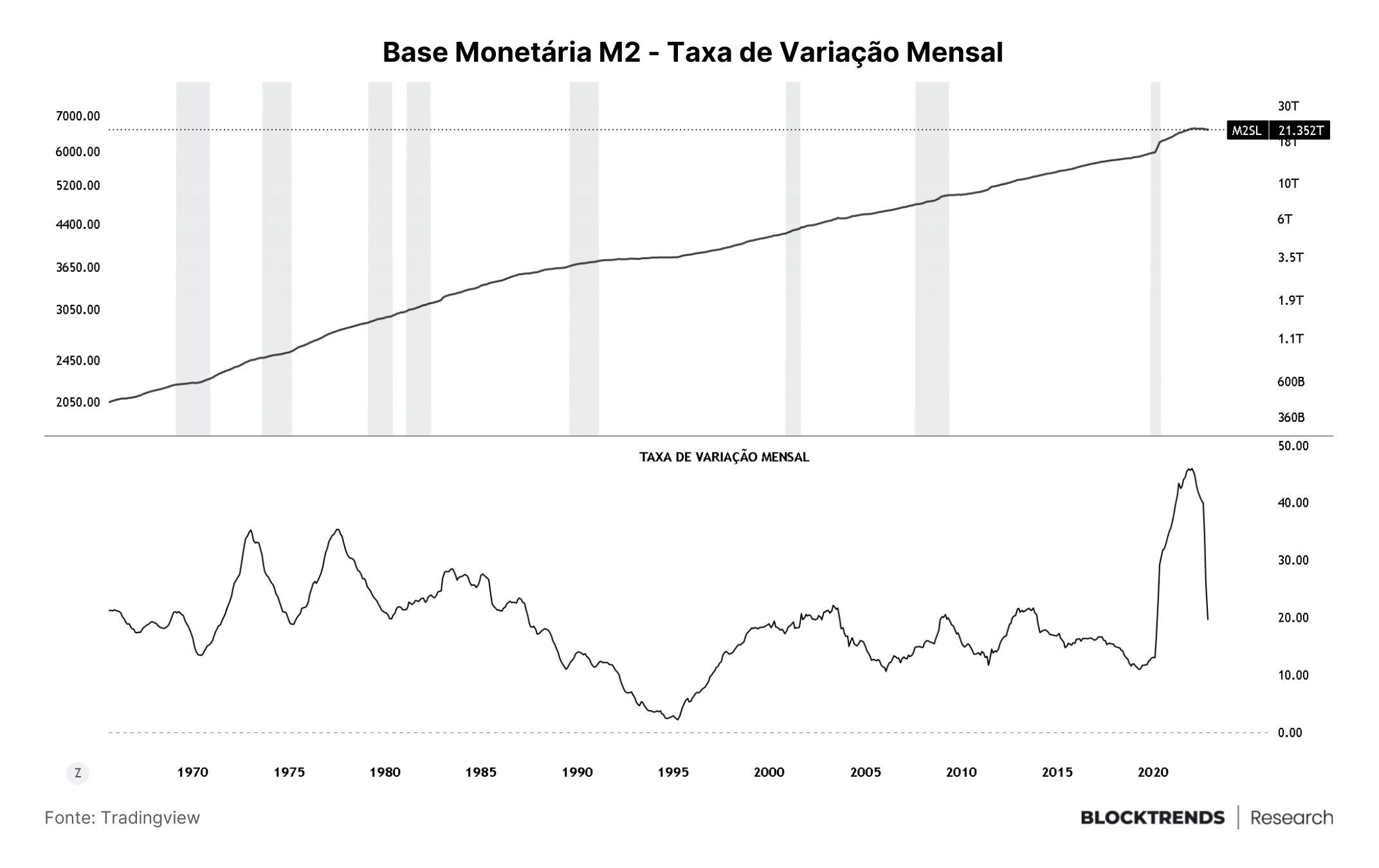

E por falar em liquidez, essa já é redução da base monetária do dólar mais rápida da história, ou pelo menos dos dados que temos disponíveis, como vemos no gráfico acima que mostra a variação mensal da quantidade de dólares na economia.

Isto são os efeitos causados pela política contracionista do banco central norte americano, gerando esta redução na variação a partir de metade do ano de 2022. Ano este em que o mercado ficou bastante dependente desta falta de liquidez.

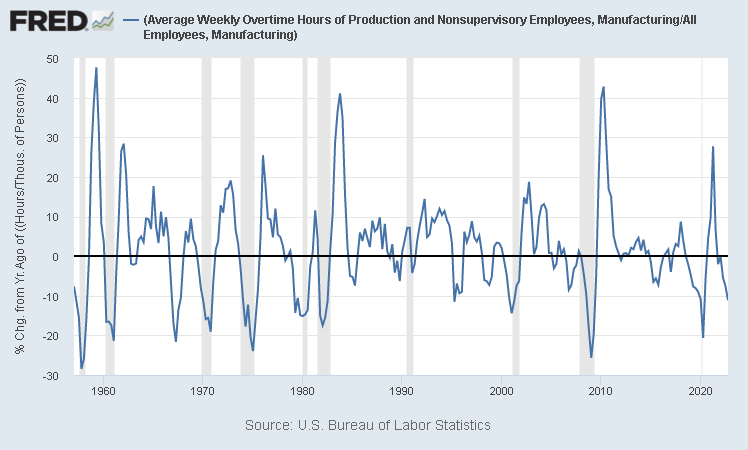

Por outro lado, o novo ano de 2023 será muito provavelmente sobre queda da atividade econômica e por consequência, queda no mercado de trabalho.

Assim como falamos no último relatório, recessões não são declaradas oficialmente dentro de uma economia que ainda possui baixo desemprego e alta atividade econômica. Os Estados Unidos se mostrou bastante resiliente neste primeiro ano de contração monetária, indicando que sua atividade econômica ainda se sustentava.

Entretanto, este ano já temos sinais de queda na atividade econômica. Um bom exemplo disso são as horas extras médias por produção de empregados do setor de manufatura.

Diversas vezes durante os últimos 50 anos de dados macroeconômicos, quedas no mercado de trabalho precederam recessões.

Lembrando que uma redução da atividade econômica é justamente o que o FED almeja conseguir para reduzir níveis de preços e equilibrar a oferta monetária com a demanda por bens/serviços.

A grande problemática é que estes indicadores de desaceleração na atividade econômica podem indicar uma possível recessão declarada nos EUA em algum momento deste ano. A probabilidade deste evento ocorrer está aumentando a cada dia que o FED permanece na sua política monetária contracionista de elevação de juros.

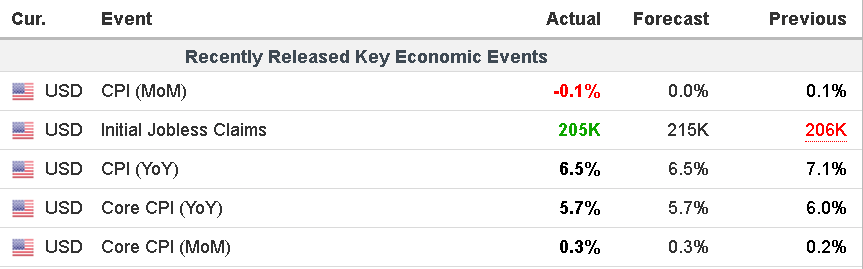

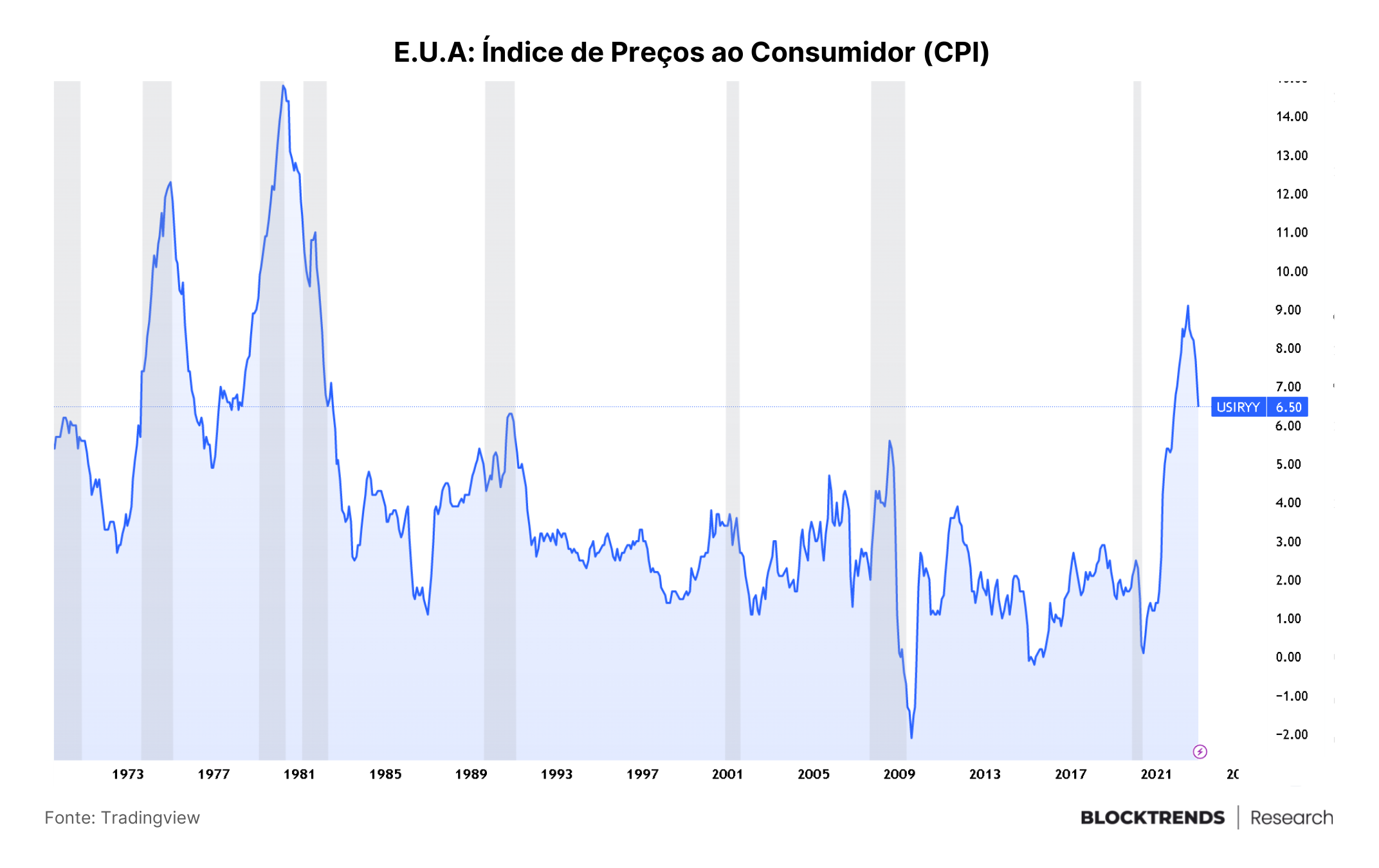

Hoje tivemos a publicação do último valor do índice de inflação de preços dos EUA, fechando o ano com 6.5% de elevação em dezembro, enquanto Core CPI fechou em 5.7%, variando 0.3% no mês.

Valores de inflação de preços já esperados pelo mercado e provavelmente já precificados em ativos. Sinaliza que o FED de fato conseguiu conter a alta inflacionária de preços em 2022 mas que não conseguiu reverter tão rápido quanto esperavam. Excluindo o ciclo atual, este valor ainda é o mais alto desde 1982.

É partir daqui que perseguirá seu objetivo de alcançar os 2%, que entretanto, será uma batalha bem complexa de fazer com um mercado pressionado e uma atividade econômica em deterioração. A tentativa da busca pela sua meta pode eventualmente levar a uma alteração na política monetária, invertendo a alta de juros e iniciando um novo ciclo de expansão monetária mas não antes de levar a economia tradicional à beira do colapso.

Vale ressaltar que apesar de o FED estar reduzindo atualmente a sua massa monetária, na contramão desta tendência, ao redor do planeta outros governos estão expandindo, algo que aumenta oferta monetária total do planeta como foi mostrado numa das nossas notícias.

Isso faz com que cada unidade monetária “fiat” desvalorize ao longo do tempo, sendo positivo para o bitcoin no médio/longo prazo, já que é um ativo de escassez programada e demanda crescente.

VISÃO DE CURTO, MÉDIO E LONGO PRAZO

CURTO PRAZO (NEUTRO-BULLISH): Após o período de lateralização ocorrido no final do ano passado e começo deste ano, o preço do bitcoin conseguiu recuperar volume de compra e nesse momento segue em alta.

Por este motivo vamos alternar para bullish no curto prazo, com a possibilidade de ter algum espaço para maior alta nos próximos dias.

Entretanto, aqui vale uma clarificação: vamos manter nosso viés ainda parcialmente neutro, pois com diversos indicadores macroeconômicos apontando possível desaceleração econômica nos EUA, é possível que esta alta seja uma correção técnica.

Caso esta alta atual seja movimento sem consistência, algo que de fato pode ser devido a baixa movimentação de capital, é possível vermos uma reversão ou enfraquecimento da alta nas próximas semanas. O melhor seria aguardar até a próxima decisão de elevação de juros no início de fevereiro para termos uma visão mais clara sobre os próximos 1-2 meses.

MÉDIO PRAZO (BULLISH): Como apontamos no nossos indicadores de ciclo e falamos nos relatórios anteriores, se você tiver uma necessidade de recuperação de capital nos próximos 12 meses, existe uma alta probabilidade de resgate em lucro.

A nossa visão de médio prazo se mantém bullish, entretanto, vamos esticar um pouco de 6 meses, falado no relatório anterior, para 8-12 meses. Esta decisão leva em consideração fatores macroeconômicos ainda em deterioração e um mercado de trabalho fraco neste semestre nos EUA e em boa parte do mundo.

LONGO PRAZO (BULLISH): A nossa visão de longo prazo segue intacta. Indicadores de ciclo posicionam o bitcoin numa das melhores regiões de acumulação dentro de um intervalo de 1-2 anos.

Bitcoin apesar de transacionar de forma muito similar a outros ativos de maior risco, como ações, segue evoluindo sua estrutura tecnológica e sendo cada vez mais compreendido e aceito ao redor do mundo.

Em 2024, a expectativa é a de que compras feitas agora estarão num alto nível de lucratividade. Assim, vale deixar a observação de que, quanto maior é o seu horizonte temporal, mais benefícios poderá capturar deste ativo/rede/mercado, holders de longo prazo são os que conseguirão formar as melhores relações risco/retorno do seu portfólio.

Se você ainda não é um holder de longo prazo de Bitcoin, considere.