Resumo

👉A baixa volatilidade lateralizou o preço do Bitcoin durante quase duas semanas, confirmando a tese apresentada no último relatório;

👉Mercado futuro continua reduzindo atividade e mercado spot tem menor volume de 2022;

👉Volume de atividade on-chain está no menor patamar dos últimos 2 anos enquanto volume de grandes entidades ajustadas ao tamanho do mercado é o menor de sempre;

👉Atualização na rede Ethereum favoreceu o Bitcoin, incentivando mineradores a mudarem de ETH para BTC;

👉Indicadores de ciclo on-chain continuam sinalizando zona de compra para o médio/longo prazo;

👉Modelos de fundo on-chain sinalizam a região entre $12.000 e $15.000 como a melhor zona de compra do ciclo, caso BTC tenha mais uma queda;

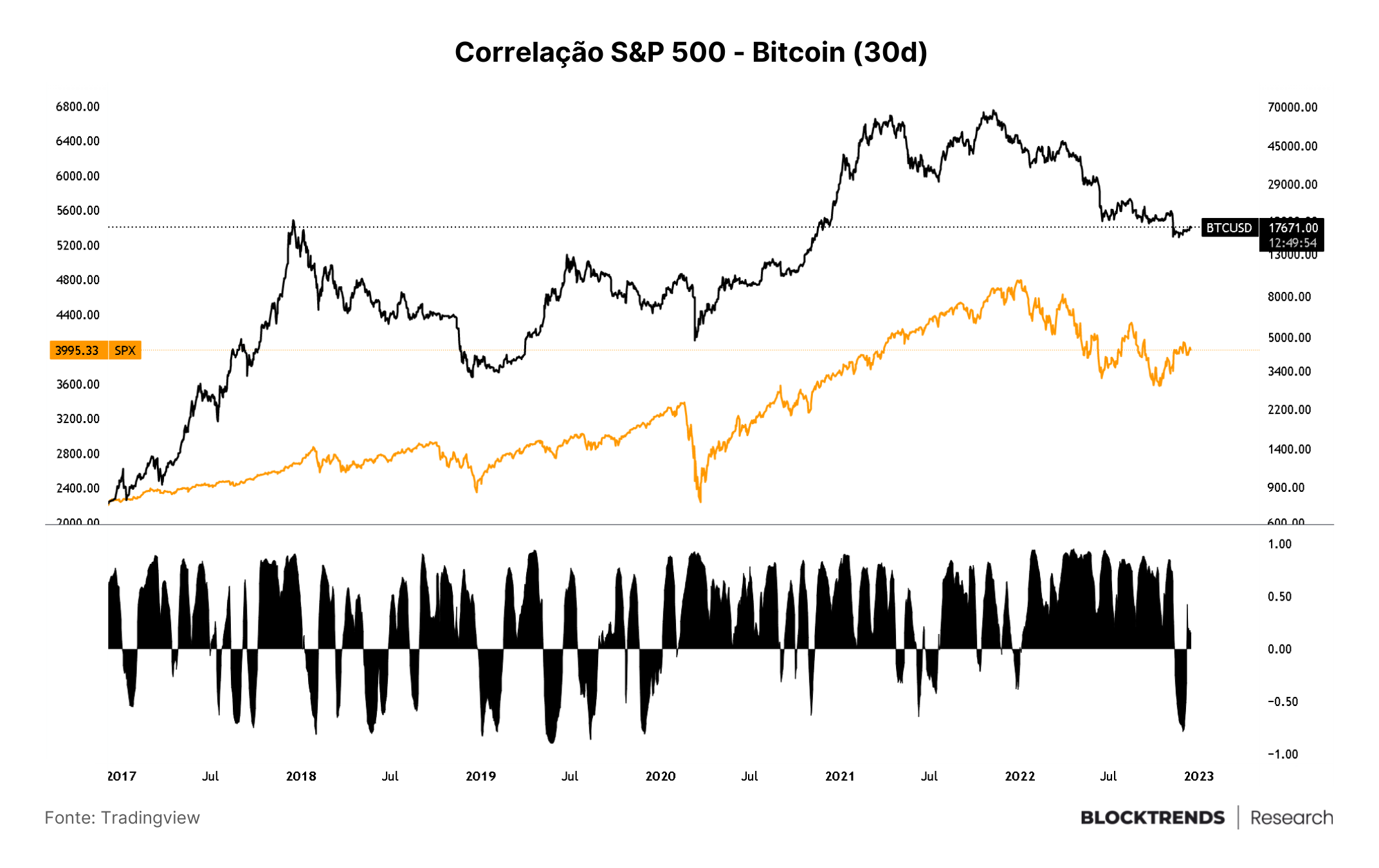

👉Correlação entre BTC e bolsas tradicionais quebra em novembro mas já começa a subir desde o início deste mês;

👉Processo de contração monetária realizada pelo FED ainda não chegou ao fim, sinalizando que uma inversão em sua política deverá levar alguns meses para ocorrer;

👉A palavra “recessão” deverá ser o principal tópico em 2023, com temores de forte quebra na economia global e desafios para os mercados;

👉Cenário de curto prazo indefinido, sem grandes alterações no fundamentos. Mantendo viés neutro que poderá ser alterado caso apareça algum escândalo ou notícia de grande impacto. Rali de natal dificilmente ocorrerá;

👉Visão de médio e longo prazo continuam inalteradas, com alta probabilidade estarmos numa boa região de compra para retornos positivos nos próximo 6-12 meses.

INTRODUÇÃO

A última semana do mercado foi marcada por dados macroeconômicos, rumores acerca da Binance, prisão do Samuel Bankman-Fried (SBF) e volatilidade do bitcoin atingindo mínimas. Neste relatório iremos trazer uma visão geral do mercado para descobrirmos como se posicionar neste final de ano e também algumas previsões para o ano de 2023.

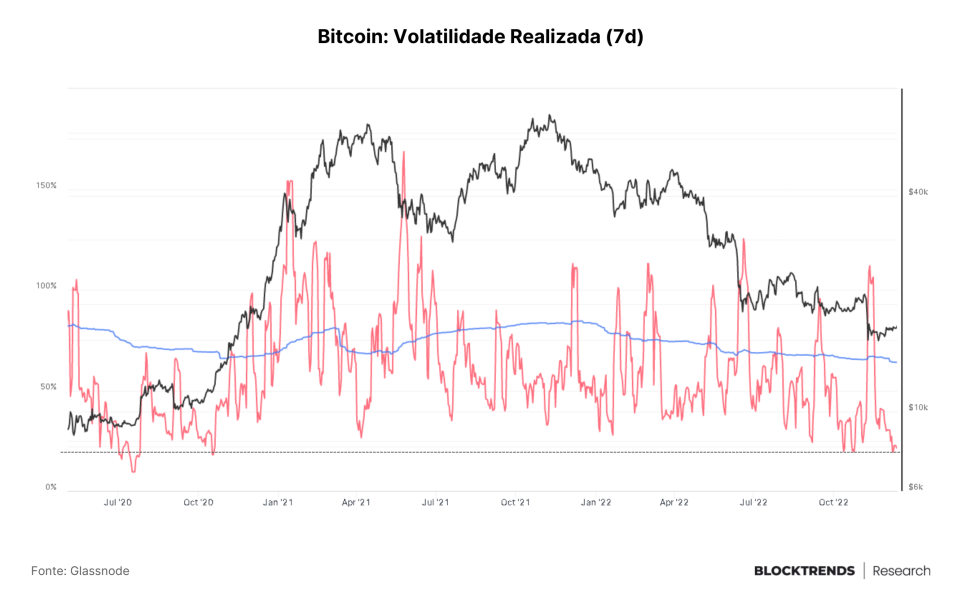

Desde o último relatório o preço do Bitcoin variou muito pouco, com apenas um pico de volatilidade durante a divulgação do índice de preços do EUA e declarações do FOMC, condizendo com a nossa visão de curto prazo (Neutra) apresentada anteriormente.

Esta baixa volatilidade fornece pouca movimentação de preço, reduz o interesse de traders e “esfria” o mercado, entretanto, é algo esperado e provavelmente ainda se manterá por mais algum tempo. O cenário contrário poderia vir no caso de alguma outra empresa de importância quebrar ou alguma notícia de forte impacto vir a tona.

MERCADO FUTURO E SPOT

A atividade de negociação de bitcoin continua reduzindo em dezembro, tanto em volumes negociados em bolsas centralizadas (exchanges) quanto em volume de transferências na camada base (blockchain).

Essa baixa atividade tem relação direta com a sazonalidade do final de ano, onde muitos fundos e instituições de investimento fecham posições para manter seus números antes do fechamento do ano contábil.

A negociação em mercados derivativos têm reduzido desde outubro, seu pico, em meio aos escândalos e rumores sobre exchanges. Vemos isto através de um dos melhores indicadores de visualização do nível de alavancagem atual, calculado pela divisão do número de contratos abertos em futuros e a capitalização de mercado.

Neste indicador temos o valor relativo de posições no mercado futuro ajustado ao valor atual do mercado, nele conseguimos ver o pico de alavancagem em outubro, pouco antes a quebra da FTX.

A tendência de crescimento na utilização destes produtos, vista durante o ano de 2022, foi quebrada logo após a falência da corretora, uma vez que outras exchanges também foram questionadas e uma grande quantidade de saques se tornou evidente.

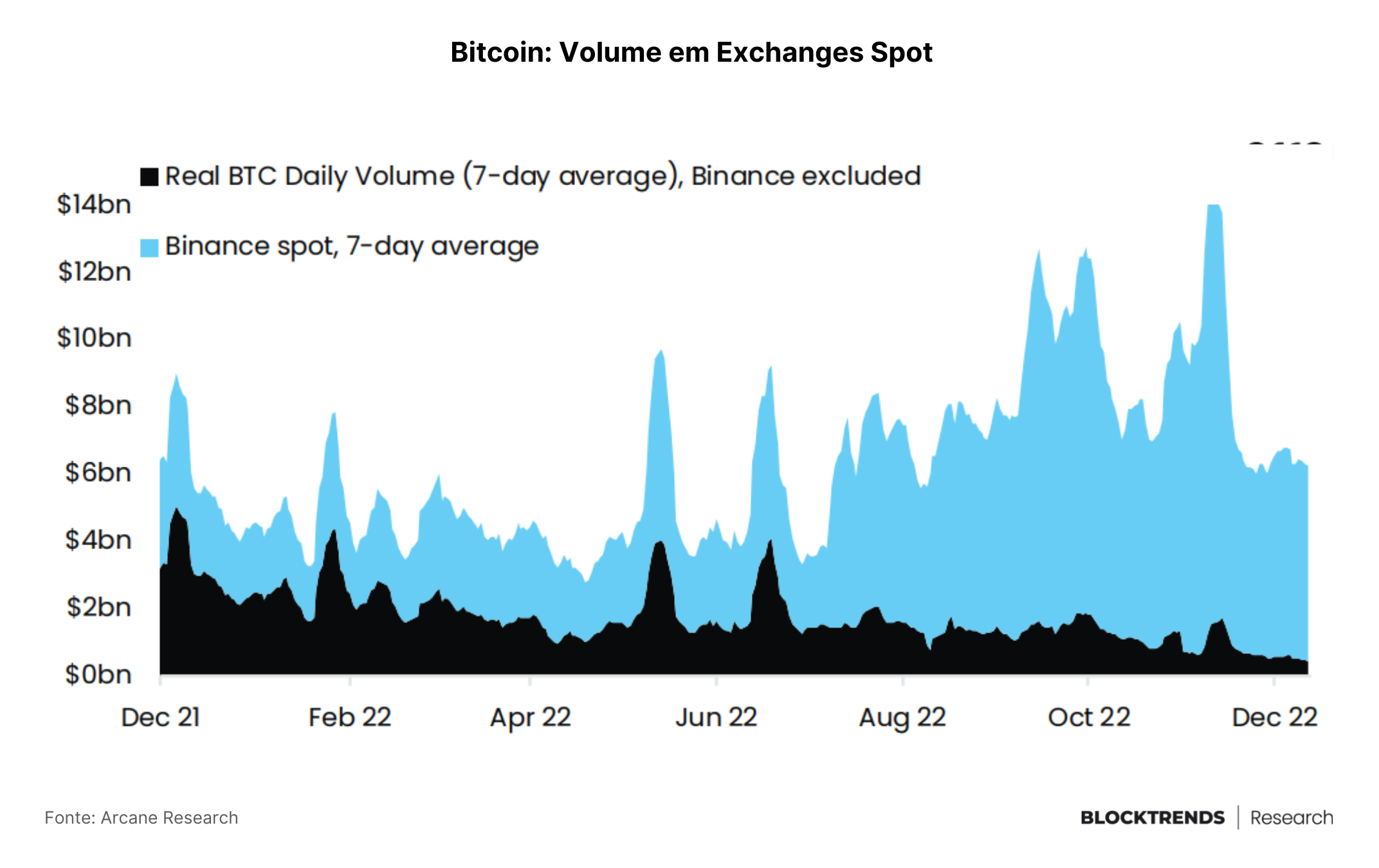

No mercado spot (à vista) temos duas perspectivas distintas de observação, primeiro observando as 10 principais exchanges de criptomoedas e depois excluindo a Binance da observação.

Ao olharmos o volume total incluindo a Binance vemos um alto pico de atividade de negociação a partir da segunda metade deste ano, algo diretamente ligado à redução de taxas aplicada pela corretora em diversas jurisdições. Posteriormente à queda da FTX grande parte das moedas fluíram também para a Binance, impulsionando o volume em novembro.

Entretanto, se observarmos o volume de atividade das outras 9 maiores exchanges vemos uma tendência clara de redução de negociações a partir de julho, atingindo hoje o menor volume dos últimos 12 meses.

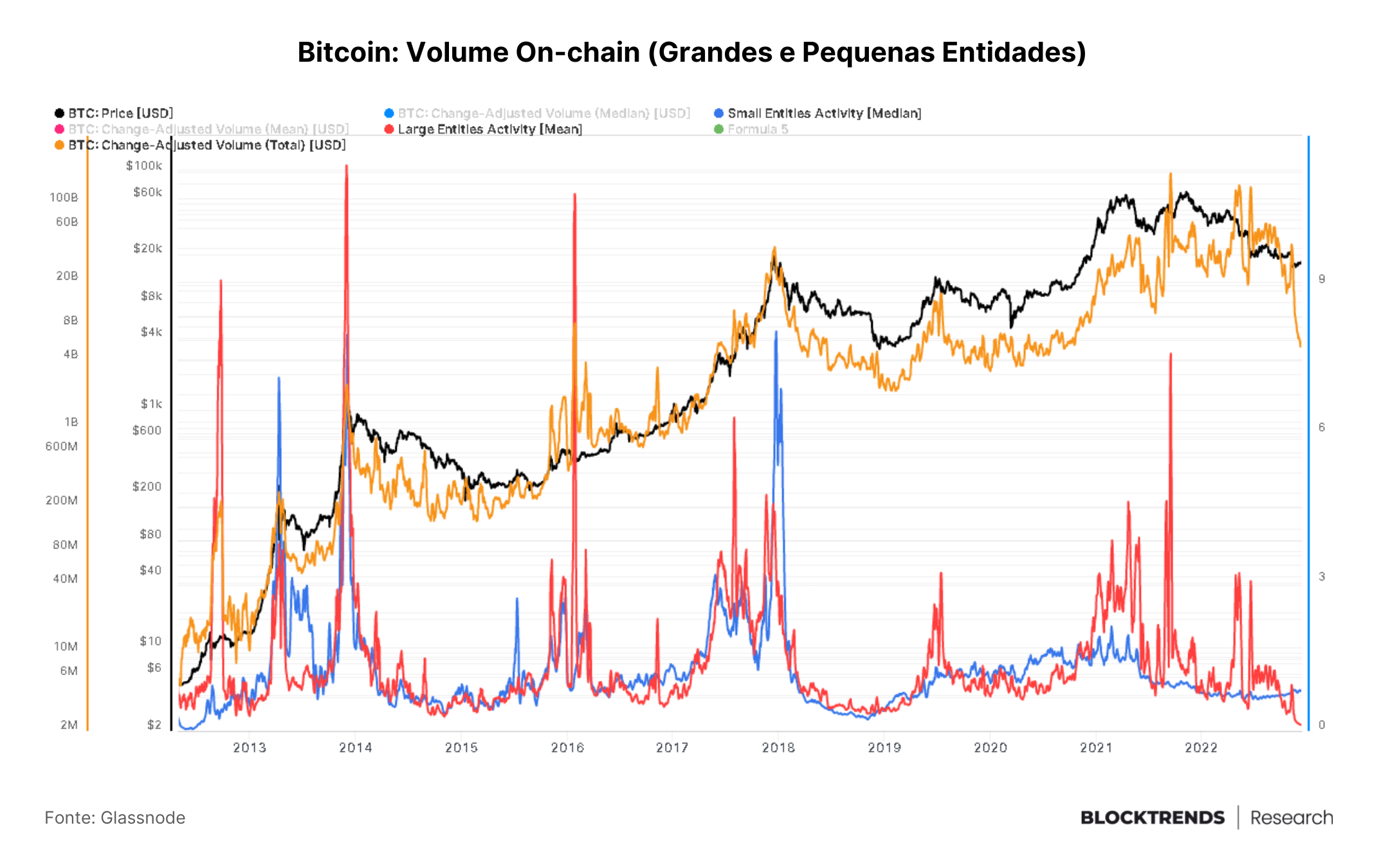

Para termos uma sinalização correta do volume de atividade podemos utilizar o real volume on-chain deste período. No gráfico acima temos o volume de moedas movimentadas na blockchain (Laranja), no qual vemos uma forte redução após o início de novembro.

Assim, concluímos que o volume de negociação real de Bitcoin hoje é o menor desde outubro de 2020, atingindo mínimas de mais de 2 anos.

Este rastreamento condiz com o que foi falado no relatório anterior, onde afirmamos que ainda haveria mais quedas no volume de negociações. Esta baixa atividade impede que fortes movimentos ocorram e aponta ainda mais redução da demanda pelo ativo.

Outro ponto para prestarmos atenção é atividade de grandes players(vermelho) em comparação com a atividade de pequenos players(azul) durante os últimos meses. Neste gráfico temos o volume ajustado por tamanho, portanto, podemos classificar grandes volumes de negociação e pequenos volumes de negociação.

Dessa forma, temos uma visão clara de investidores comuns e investidores qualificados/institucionais.

Neste momento, temos a menor quantidade de volume transacionado por grandes entidades ajustado ao volume total de sempre. Sinalizando que grandes players estão imóveis ou saíram do mercado durante este bear.

Por outro lado, pequenas entidades mantiveram o mesmo nível de negociação nos últimos 6 meses, grande parte destes são holders de longo prazo com alta convicção nos fundamentos do Bitcoin e que permaneceram acumulando durante grande parte do bear.

MINERAÇÃO

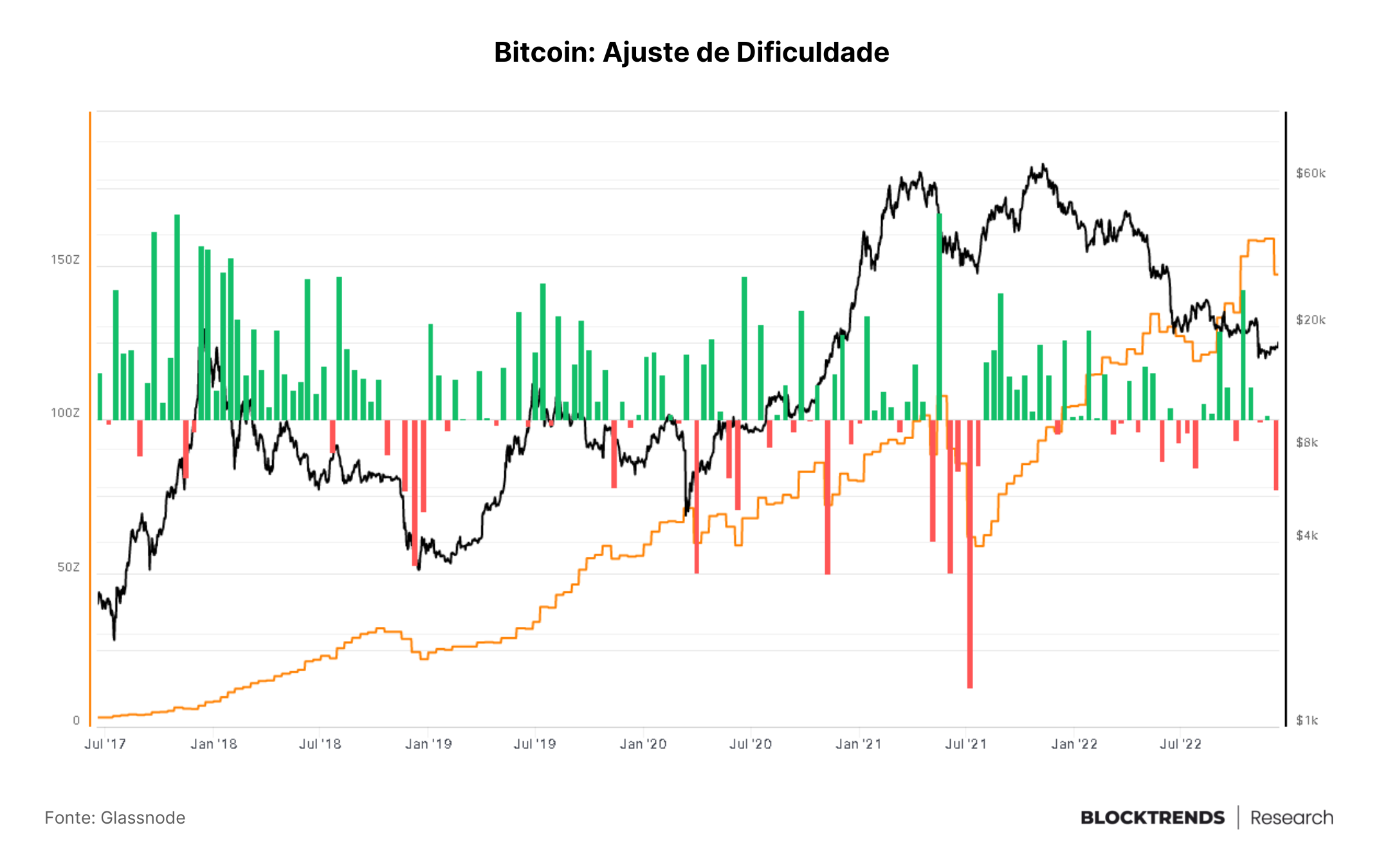

Uma das principais formas de utilizar dados on-chain para rastrear a saúde da rede bitcoin é através das informações sobre o poder computacional, ou taxa de hash como é mais conhecida.

A força computacional aplicada a segurança da rede bitcoin continua crescendo, mesmo em meio a turbulências sofridas pelo setor como um todo.

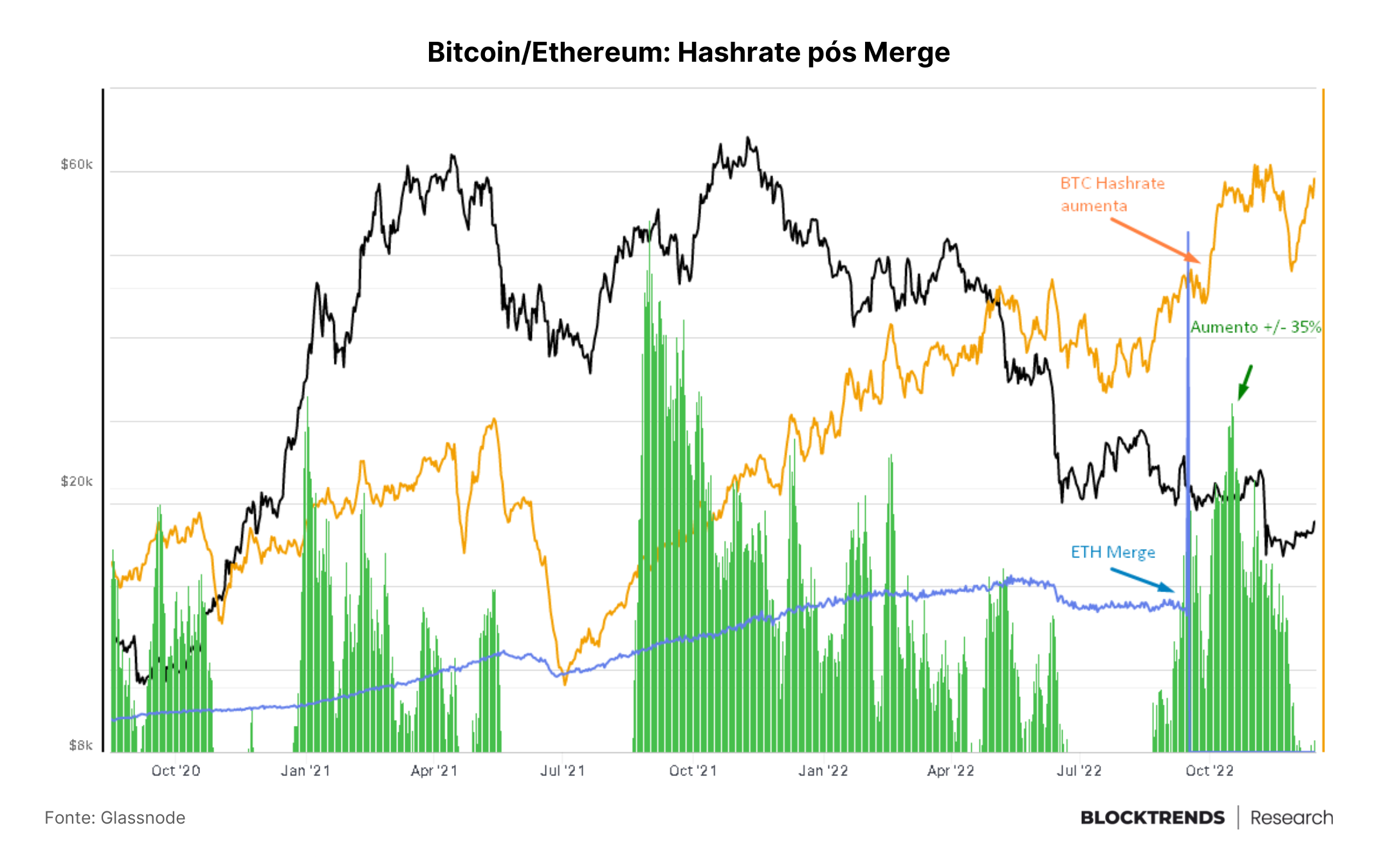

Em setembro, a rede Ethereum passou pela migração do seu algoritmo de consenso, saindo de Proof-of-Work para Proof-of-Stake, algo que tornou obsoleta a utilização de hardwares de mineração no ativo ETH.

Por ser o segundo maior ativo digital deste mercado acabou impactando também a rede bitcoin, só que de maneira positiva. Como o algoritmo de consenso atual utilizado pela rede Ethereum não possibilita mais a mineração através de máquinas computacionais, diversos participantes desta atividade se viram com máquinas ociosas e acabaram por conectá-las a rede bitcoin.

Conseguimos observar isso através da variação percentual do hashrate logo após a atualização conhecida como “The Merge”. Tivemos quase 35% de crescimento durante o mês de outubro na força computacional da rede bitcoin.

Após a queda da FTX diversos mineradores acabaram capitulando devido a redução do preço de mercado do BTC, entretanto, toda esta redução já parece ter sido recuperada durante novembro e dezembro, posicionando a rede próximo das máximas em força computacional.

Esta capitulação, vista em novembro, ocasionou também na maior redução da dificuldade de mineração desde julho do ano passado, posterior ao banimento da atividade na China. Isto confirma que durante este período muitas máquinas acabaram se desligando na rede, fazendo com que no dia 6 de dezembro a rede reduzisse em 7.32% sua dificuldade.

CICLO ON-CHAIN

Desde o último relatório não tivemos grandes alterações na nossa visão de ciclo on-chain do Bitcoin, portanto, iremos apenas rever nossos principais indicadores aos quais continuaremos atualizando exclusivamente para os assinantes.

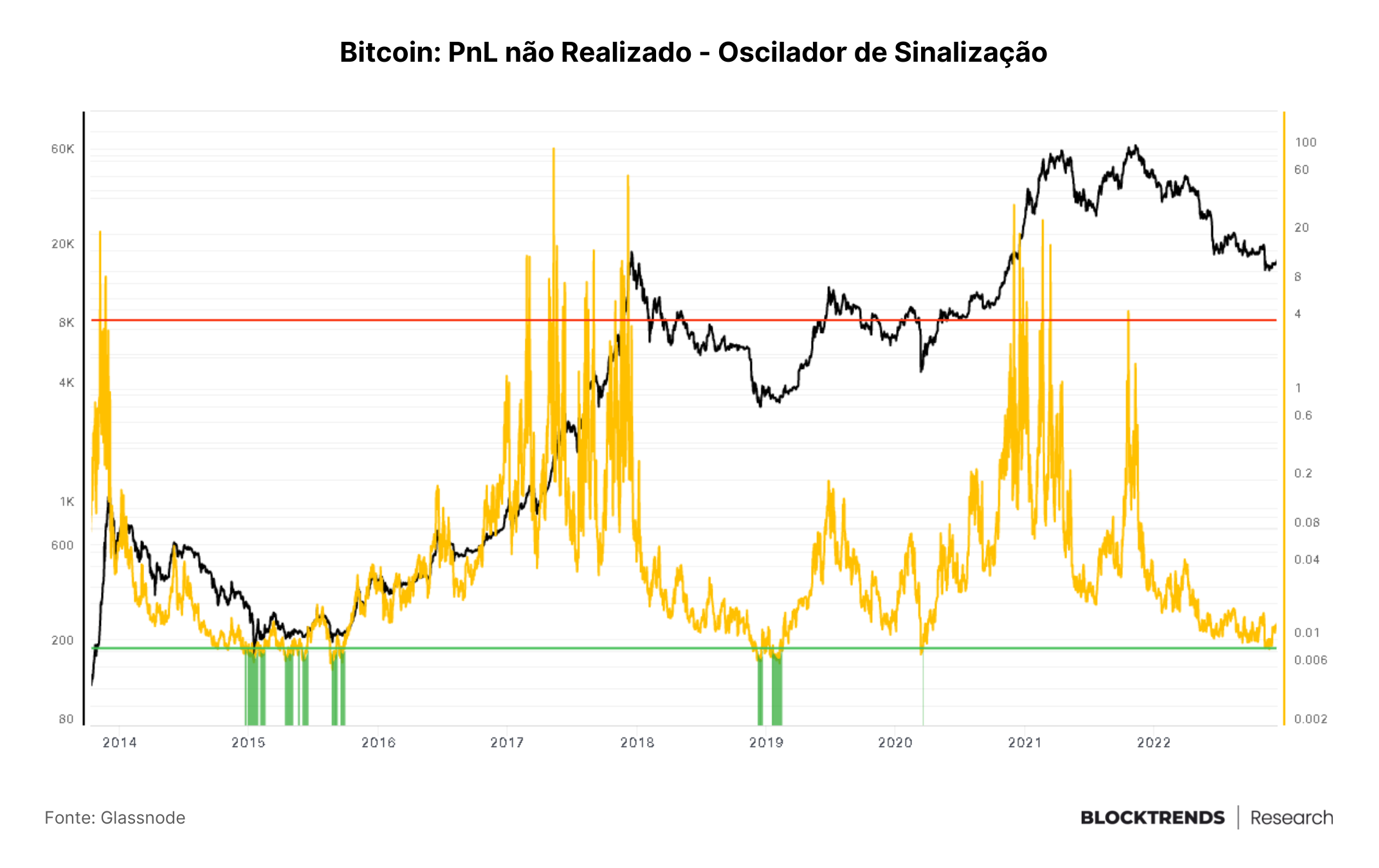

O indicador de sinalização de fundos através do Lucro/Prejuízo não realizado on-chain se manteve nas faixas inferiores do oscilador, apesar de não ter cruzado completamente a linha de sinal que historicamente marcou o melhor momento para acumular, chegou muito próximo e dependendo do tempo gráfico aplicado pode ter cruzado brevemente.

Através do ciclo da lucratividade da rede vemos um momento altamente oportuno para acumular BTC com visão de médio e longo prazo.

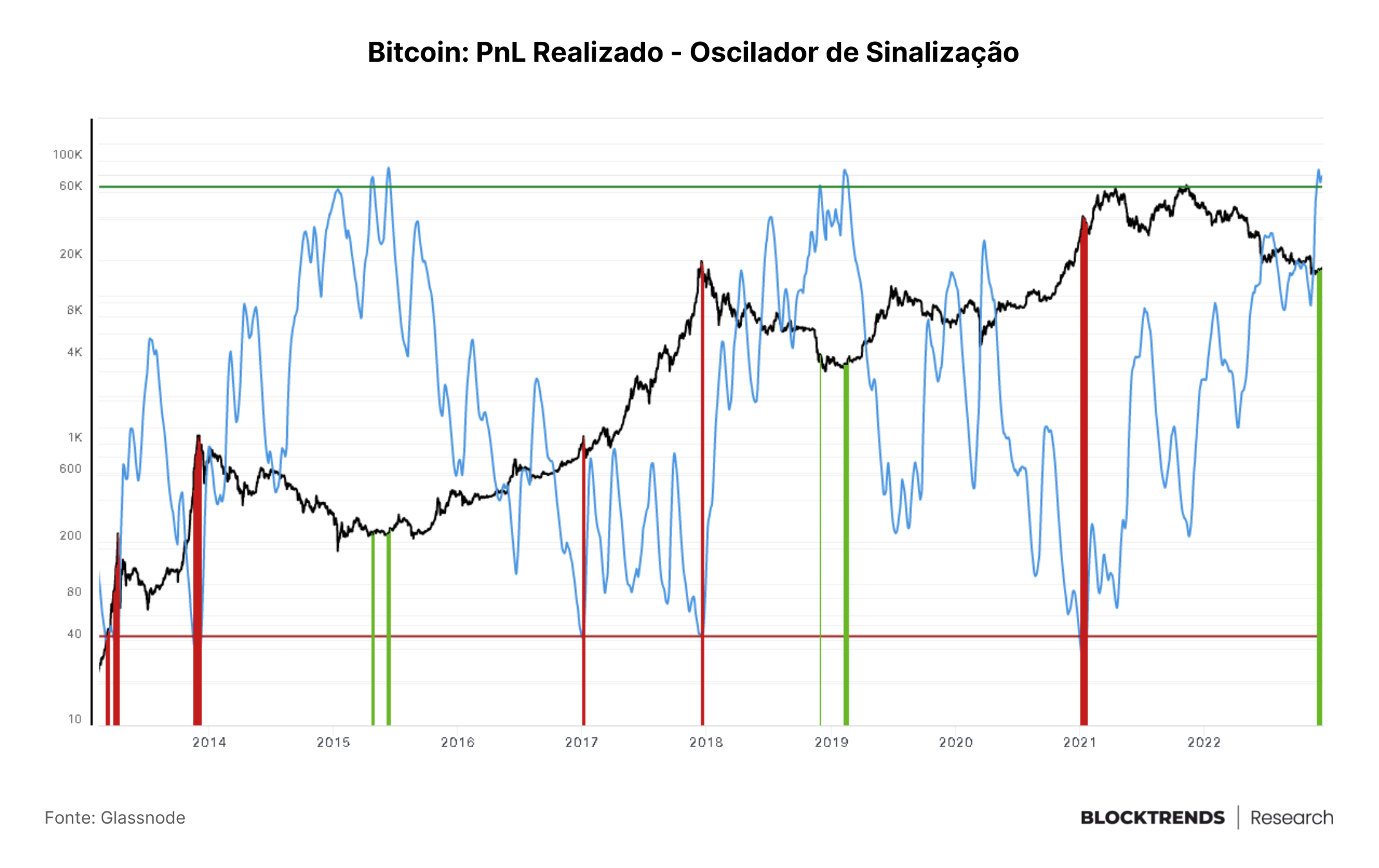

Já através do lucro/prejuízo realizado tivemos um cruzamento da linha de sinalização de compra, apontada através das barras verdes, mostrando que já entramos no período de compra com menor risco do ciclo.

Vale lembrar que estes indicadores são de ciclo, portanto, estamos falando de uma janela de observação de 2-4 anos deste mercado, isto significa que o período de compra ainda pode se estender por mais algumas semanas, como vimos nos ciclos anteriores.

Algo que vale a pena ressaltar é que o oscilador já alcançou o pico da sua extensão, batendo os valores vistos em 2015 e 2019. Neste momento o indicador já começa a cair novamente, confirmando a zona de acumulação.

Lembrando que nos últimos dois bear markets tivemos 2 sinalizações de compra na mesma faixa de fundo, é expectável que o indicador saia da zona e volte novamente em algumas semanas/meses. Caso o padrão se repita, a segunda sinalização de compra poderá ser a última e poderá apontar o início de uma nova alta de preços.

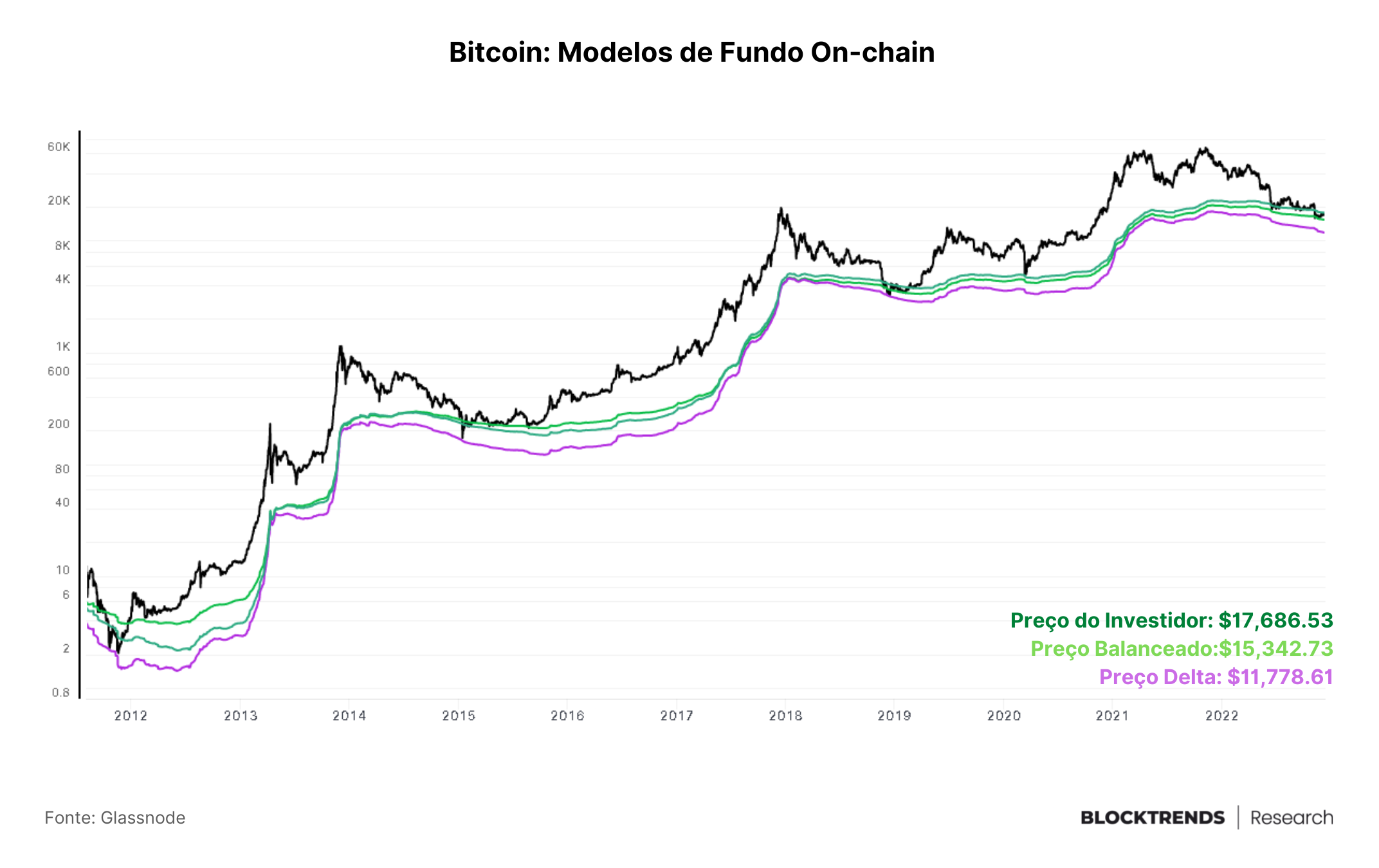

Agora vamos revisitar alguns modelos de fundo apontados no penúltimo relatório, sendo os três principais da nossa configuração:

Preço do Investidor ($17,6k), Preço Balanceado($15,3k) e Preço Delta($11,7k).

Neste momento a região de pressão máxima sobre o preço, no caso de mais algum evento adverso ou de uma deterioração maior no mercado tradicional (que falaremos posteriormente), está na faixa de 12 mil dólares.

A faixa de negociação entre o Preço Balanceado e o Preço Delta foi historicamente a região de melhor compra do ciclo, posicionando o real fundo de mercado, se veremos isto ou não durante o ciclo atual é algo que precisaremos descobrir juntos.

Modelos de precificação on-chain são aproximações de “valuations” ou pisos de preço baseados na movimentação intrínseca da blockchain, entretanto, não levam em consideração o mercado global diretamente.

Durante 2012, 2015 e 2019 estes modelos acertaram com uma alta taxa de confiabilidade o fundo de mercado. Durante o ciclo atual temos outros eventos de impacto e por isso devemos reunir o máximo de informações possíveis. Sendo assim, no caso de uma continuação da tendência de baixa no curto prazo, poderemos ter entre 12-15 mil dólares a região de fundo final.

Caso Bitcoin se descorrelacione do mercado tradicional e estabeleça um piso na região atual, compras aqui serão altamente rentáveis daqui a 8-12 meses, apesar de que essa quebra de correlação não seja nosso cenário base.

MACRO

Hoje vemos que compreender a atividade corporativa e o ciclo monetário no planeta, em especial no dólar, é de extrema importância para entendermos o preço do Bitcoin. Isto ficou mais evidente após março de 2020, quando o mundo entrou em pandemia e o BTC passou a ser negociado fortemente correlacionado com as bolsas.

Entretanto, durante o mês de novembro tivemos alguns eventos que trouxeram turbulência ao Bitcoin e ativos digitais que não foram transmitidos para o mercado tradicional, isto fez com que a correlação entre BTC e S&P 500 quebrasse durante este mês.

Este tipo de movimentação sinaliza que BTC passou o mês de novembro sendo negociado de acordo com um risco não sistemático, ou seja, de acordo com um risco específico sentido pela indústria: quebra de exchanges e efeitos de segunda ordem em pessoas/empresas expostas.

Neste momento, temos uma correlação que está voltando a subir desde o início de dezembro, apontando que os efeitos do risco específico sentido pela indústria estão sendo precificados e digeridos enquanto o mercado tradicional lentamente volta a ser o centro das atenções.

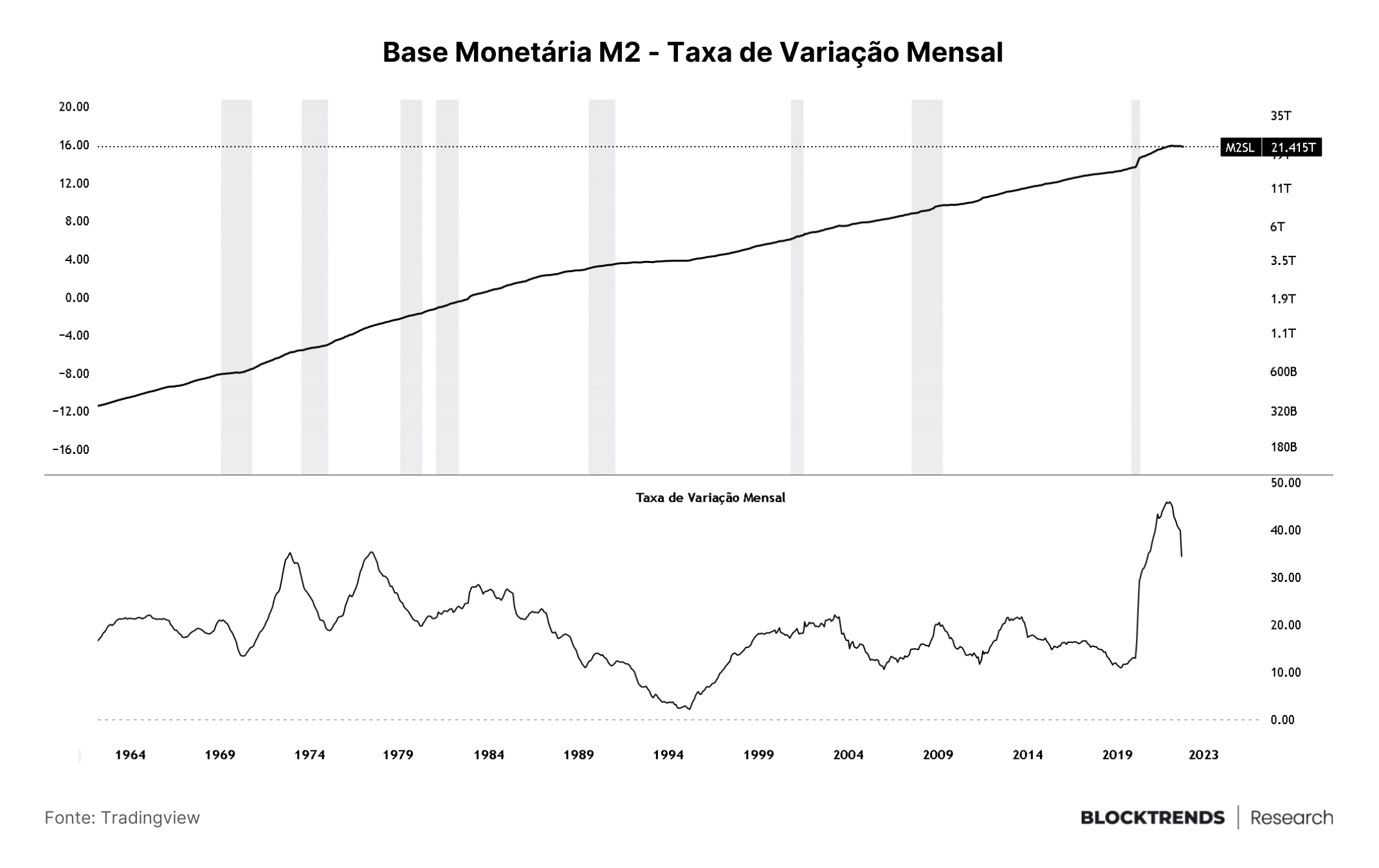

Durante um ciclo de contração monetária a falta de liquidez nos mercados é evidente. Hoje temos o processo de apertamento quantitativo mais rápido da história dos Estados Unidos e isso penaliza principalmente ativos de risco.

Por isso entender em que fase poderemos estar do ciclo monetário nos dará uma visão mais clara sobre o retorno da demanda para ativos digitais e por mais que o foco da nossa pesquisa seja a análise de dados on-chain, não podemos nos desligar do cenário macroeconômico.

Na semana passada tivemos alguns dados e eventos macro nos EUA acontecendo, informações estas que poderão sinalizar o curso dos mercados globais nos próximos meses. Vamos entender algumas destas informações.

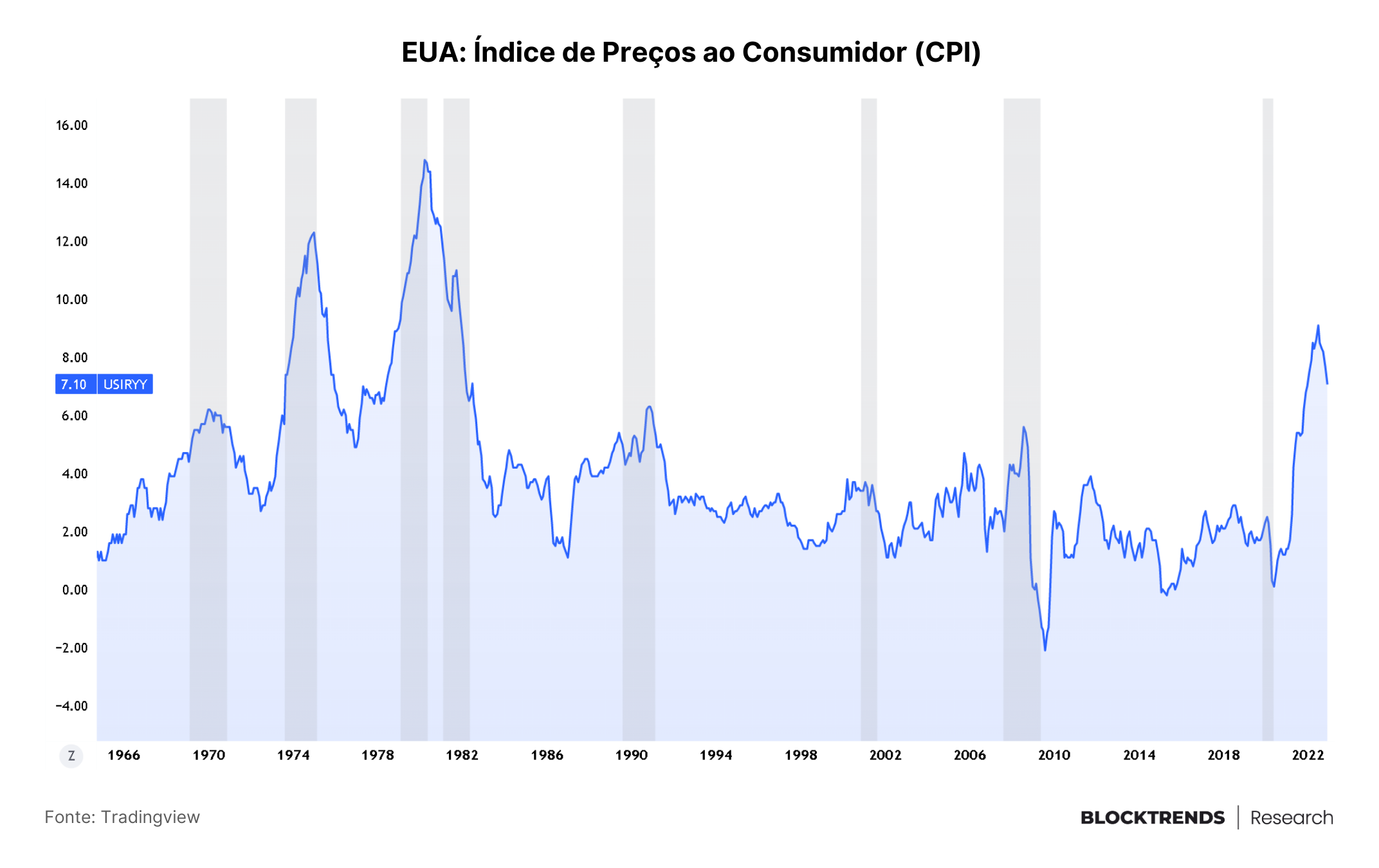

Na terça feira, dia 13, tivemos dados sobre inflação de preços, sendo este um dos principais motivos do processo de contração monetária atual. O FED quer diminuir a inflação de preços e por isso está elevando juros e reduzindo a liquidez existente na economia.

Neste momento o CPI está em 7.1%, abaixo do pico atingindo em junho deste ano de 9.1%, sinalizando que as elevações de juros do FED podem estar surtindo efeito no índice de preços.

Entretanto, vale pontuar aqui que o atual alvo de inflação para este ciclo monetário é de 2%, sinalizando que ainda haveria uma longa jornada até que o CPI atual se aproximasse do que seria “ideal” para o banco central norte americano, partindo do princípio que não haja alterações neste alvo, algo questionável neste momento.

É bastante improvável que seja possível uma queda tão acentuada e rápida no CPI ainda durante o ano de 2023. Neste caso, ou o FED elevará a sua taxa alvo ou manterá altas taxas de juros durante todo o próximo ano.

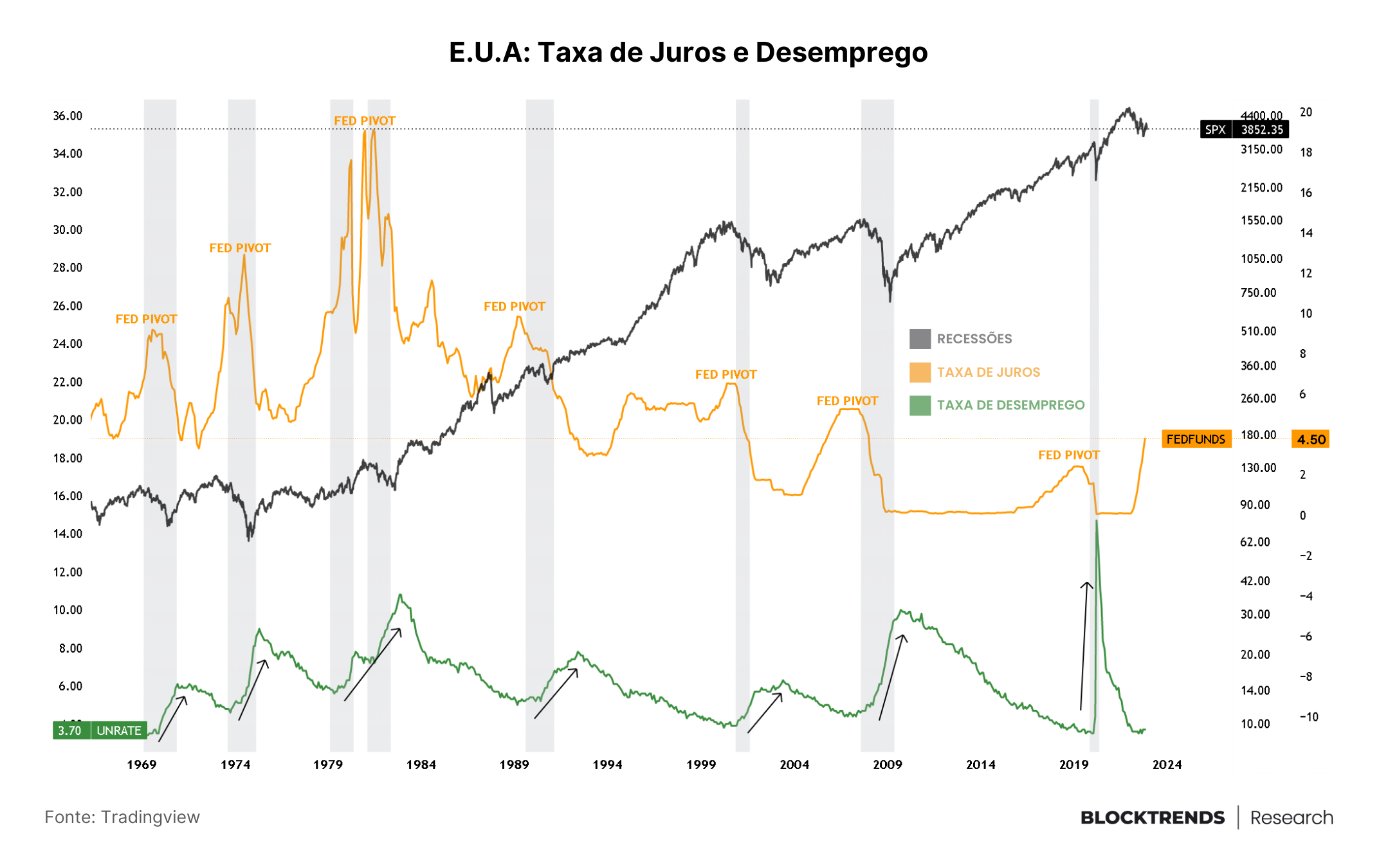

E justamente por causa desta falta de clarificações sobre quando a política monetária reverterá que precisamos manter cautela em afirmar que Bitcoin e ativos digitais já estão prontos para uma nova alta hiperbólica.

Dessa forma, podemos concluir que o presidente do Banco Central do EUA não considera neste momento um afrouxamento na política monetária, uma vez que, inverter o sentido atual poderá aquecer os mercados, elevando preços e dificultando ainda mais a luta contra a inflação de preços.

Vale ressaltar que, historicamente as inversões em políticas monetárias do FED não necessariamente levaram a reversão em tendência de mercado, ou seja, uma pausa na elevação seguida de cortes na taxa de juros não fez ativos voltarem a subir de imediato. Isto acontece pois na maioria das vezes estas elevações ocasionaram numa recessão, seja leve ou severa.

No próximo ano os riscos da postura atual levar a maior economia do planeta para uma recessão são bastante altos. Neste cenário é provável que tenhamos esta inversão da política monetária no momento que ficar mais claro a inevitabilidade de uma recessão, ocasionando em cortes nas taxas de juros, mas isto não será no futuro próximo.

Existe uma alta probabilidade do mercado tradicional estar presenciando mais um “bear market rally”, ou seja, uma alta de correção dentro de uma tendência de baixa. Caso esta configuração seja real teremos mais uma queda nas bolsas globais antes de uma real reversão da tendência macro de ativos de risco.

Caso a correlação entre bolsas e Bitcoin se manter (alta probabilidade), mercados poderão sofrer mais um período de queda e ativos de risco serão penalizados, cenário este que pode empurrar o preço do BTC para novas mínimas ou pelo menos sustentar dentro da faixa atual de lateralização.

EXPECTATIVAS PARA 2023

- Mercado tradicional deverá continuar sendo pressionando na primeira metade do ano, algo que poderá continuar impactando o bitcoin;

- Recessão será o tópico mais falado do mercado tradicional, existindo uma probabilidade alta de ser declarada oficialmente em alguns países;

- Índices de inflação de preços ao redor do planeta deverão continuar altos por um período prolongado;

- Caso não tenhamos achado o fundo, será feito ainda na primeira metade do ano;

- As diferenças entre a rede bitcoin e outras redes de ativos digitais serão melhores compreendidas pelo mercado;

- O hashrate continuará subindo e novas empresas de mineração surgirão;

- Processo de retiradas de exchanges e auto custódia continuará crescendo, gerir as chaves próprias será cada vez mais normal;

- Bitcoin continuará sendo o centro do mercado de criptoativos, fornecendo mais maturidade e estabilidade tanto para investidores pequenos quanto instituições;

- Mais empresas focadas em Bitcoin surgirão, tanto na ótica B2C quanto B2B;

- Bitcoin terminará o ano com uma performance melhor do que ativos tradicionais.

VISÃO DE CURTO, MÉDIO E LONGO PRAZO

CURTO PRAZO (NEUTRO): No último relatório alteramos nossa visão de bearish para neutro, se mostrando efetiva, uma vez que o preço do BTC manteve-se praticamente inalterado e tendo apenas um pico de volatilidade durante os eventos macro que acabou se mostrando um “falso pump”.

Neste relatório iremos manter nossa postura neutra, uma vez que o volume de atividade permanece caindo e o período que estamos entrando faz muitos investidores e instituições pararem de negociar.

O cenário onde essa nossa perspectiva pode mudar é no caso de algum outro escândalo vir a tona, alguma grande empresa quebrar ou notícia de impacto seja veiculada. Em outras palavras, fundamentalmente o preço não possui viés direcional e tudo indica que hajam mais lateralizações mas fatores externos desconhecidos e fora do nosso controle podem abalar o mercado.

Como dissemos em nosso grupo no WhatsApp, existe pouca evidência que aponte alguma subida ou queda de preço, sendo mais prudente para o investidor aguardar por melhores clarificações sobre a direção do mercado no curto prazo.

Não existe necessidade de apressar tomada de decisões neste momento, por conta disso, iremos manter nosso viés neutro.

Caso haja alguma nova informação posterior a publicação deste relatório, estaremos notificando através do grupo de assinantes.

MÉDIO PRAZO (BULLISH): Neste relatório não iremos alterar nossa visão de 6 meses-1 ano a frente, uma vez que é possível que, caso não tenhamos já alcançado o fundo de mercado, que o alcancemos ainda no primeiro semestre de 2023. Indicadores de ciclo on-chain permanecem sinalizando zona de compra e altamente improvável que o bitcoin esteja mais barato daqui a 6 meses a frente do que está hoje.

LONGO PRAZO (BULLISH): A medida que o preço se estabiliza na faixa atual de preços e apresenta sinais de que ainda pode enfraquecer no curto prazo, o viés de longo prazo fica ainda mais sólido. A razão disto é que ao observamos os ciclos de mercado, observação acima de 1 ano após o fundo de mercado trouxeram rentabilidade altamente positiva. Retornos passados não garantem retornos futuros, entretanto, bitcoin é cada vez mais compreendido e aceito pelo mundo, uma tendência inevitável e irreversível. Nos próximos anos bitcoin será consolidado como um ativo/moeda/dinheiro global que faz parte da economia do planeta, assim como sendo diferente de todos os outros ativos, incluindo outros ativos digitais.