Resumo

👉 Apesar de um aumento de preço superior a 50% em 2024, a atividade on-chain do Bitcoin não aumentou proporcionalmente, observando-se até uma diminuição;

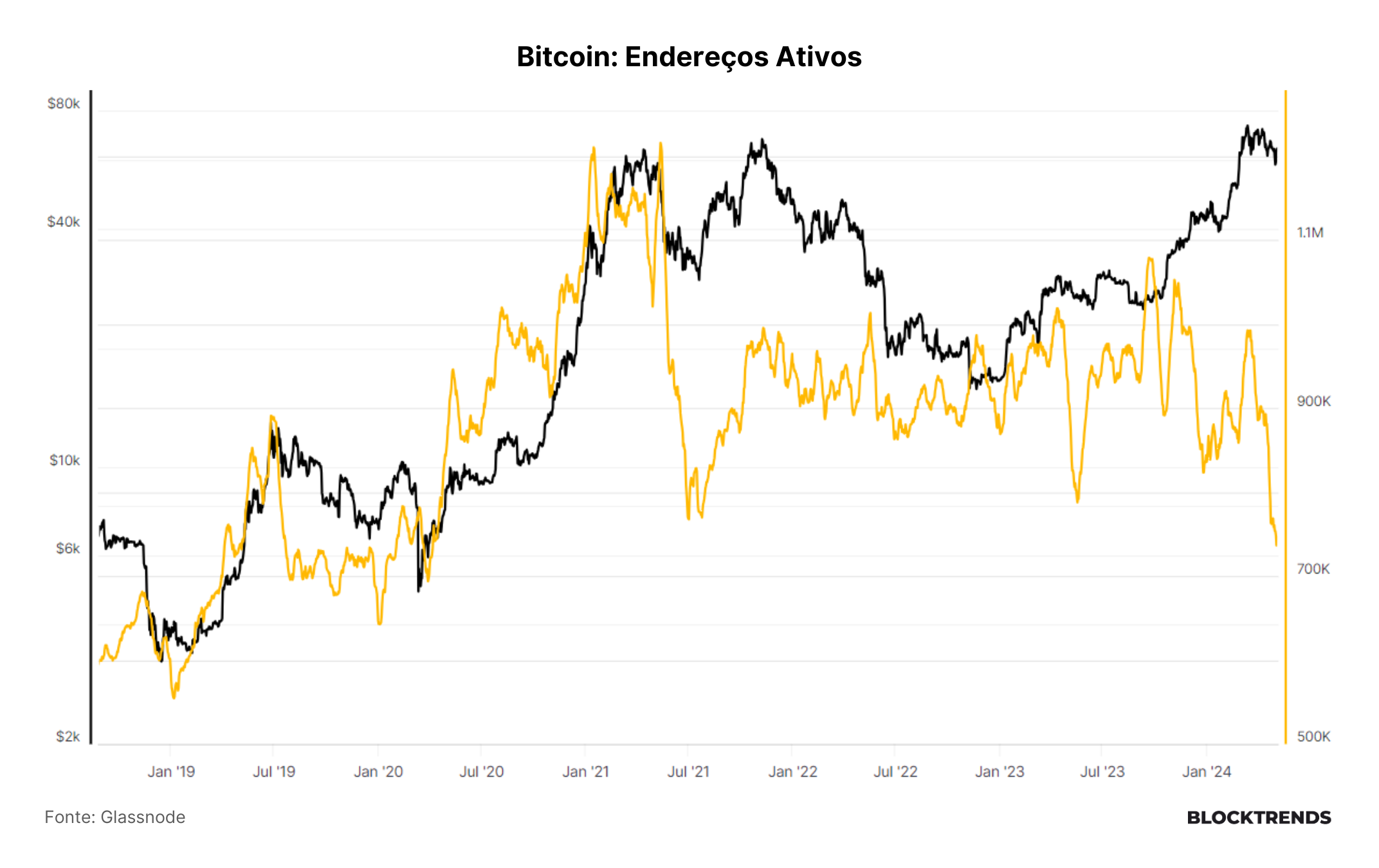

👉 O número de endereços ativos na rede Bitcoin caiu de mais de 1 milhão em setembro de 2023 para apenas 745 mil;

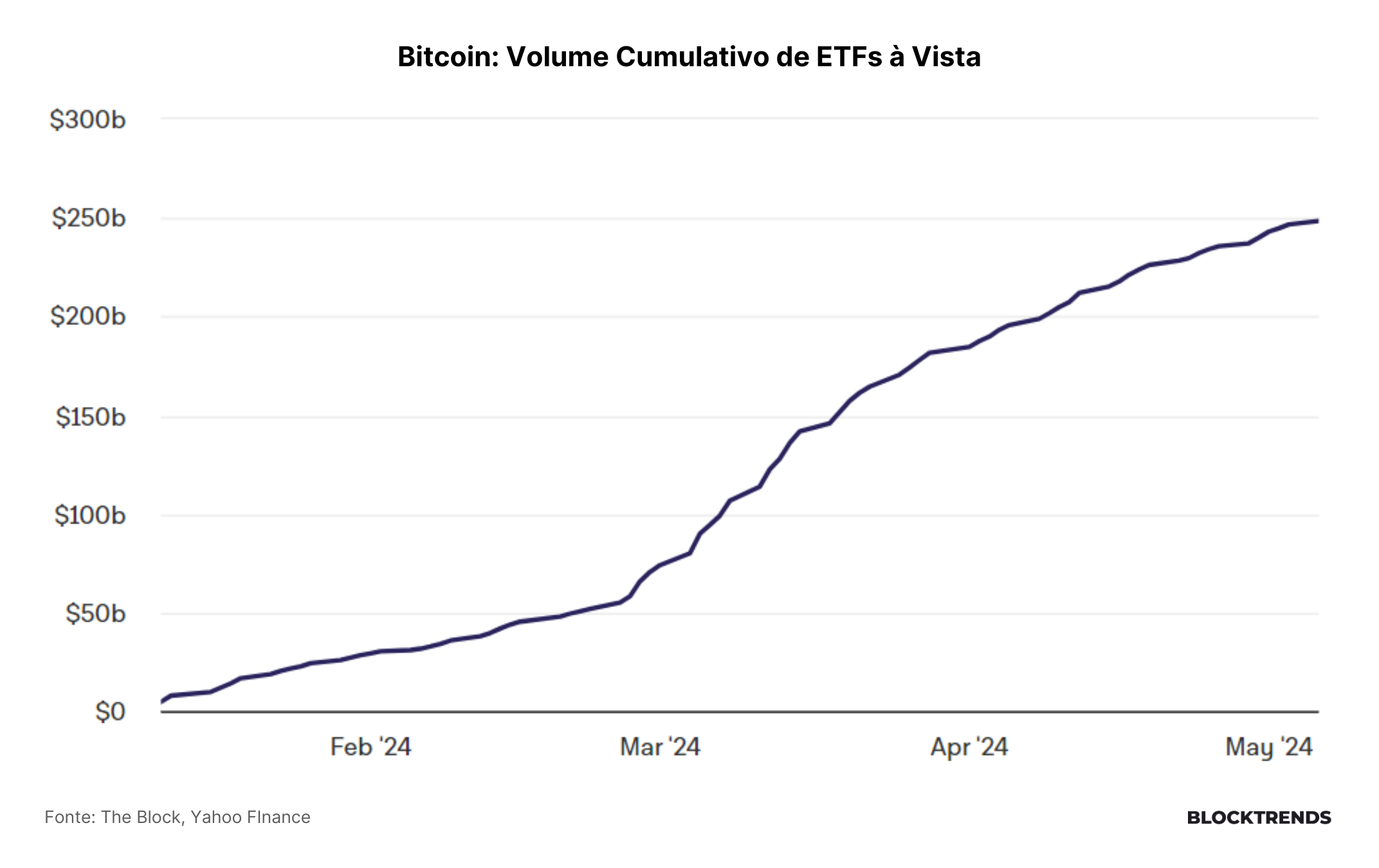

👉 Mais de US$ 248 bilhões foram negociados em fundos à vista de BTC em bolsa, representando capital que poderia estar circulando na camada base da rede Bitcoin;

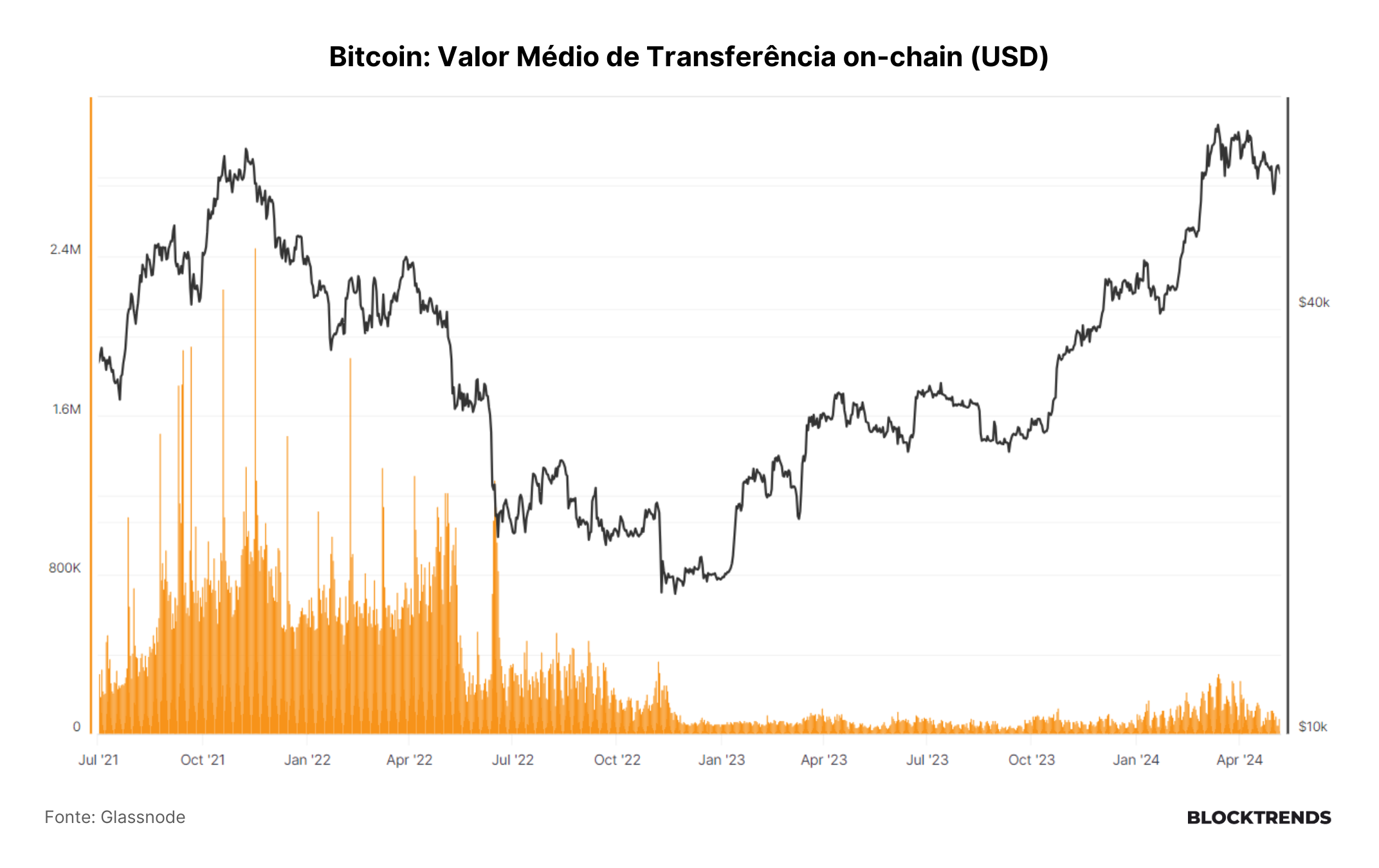

👉 O valor médio das transações on-chain em 2024 está em torno de US$ 120.000, bem abaixo dos mais de US$ 600.000 observados entre 2021 e 2022;

👉 A falta de execuções de ordens de grande valor sugere que os players institucionais ainda não retornaram plenamente ao mercado ou estão utilizando vias reguladas como os ETFs;

👉 É crucial uma melhoria no ambiente macroeconômico e um renascimento da euforia no mercado para uma continuação robusta da tendência de alta do Bitcoin;

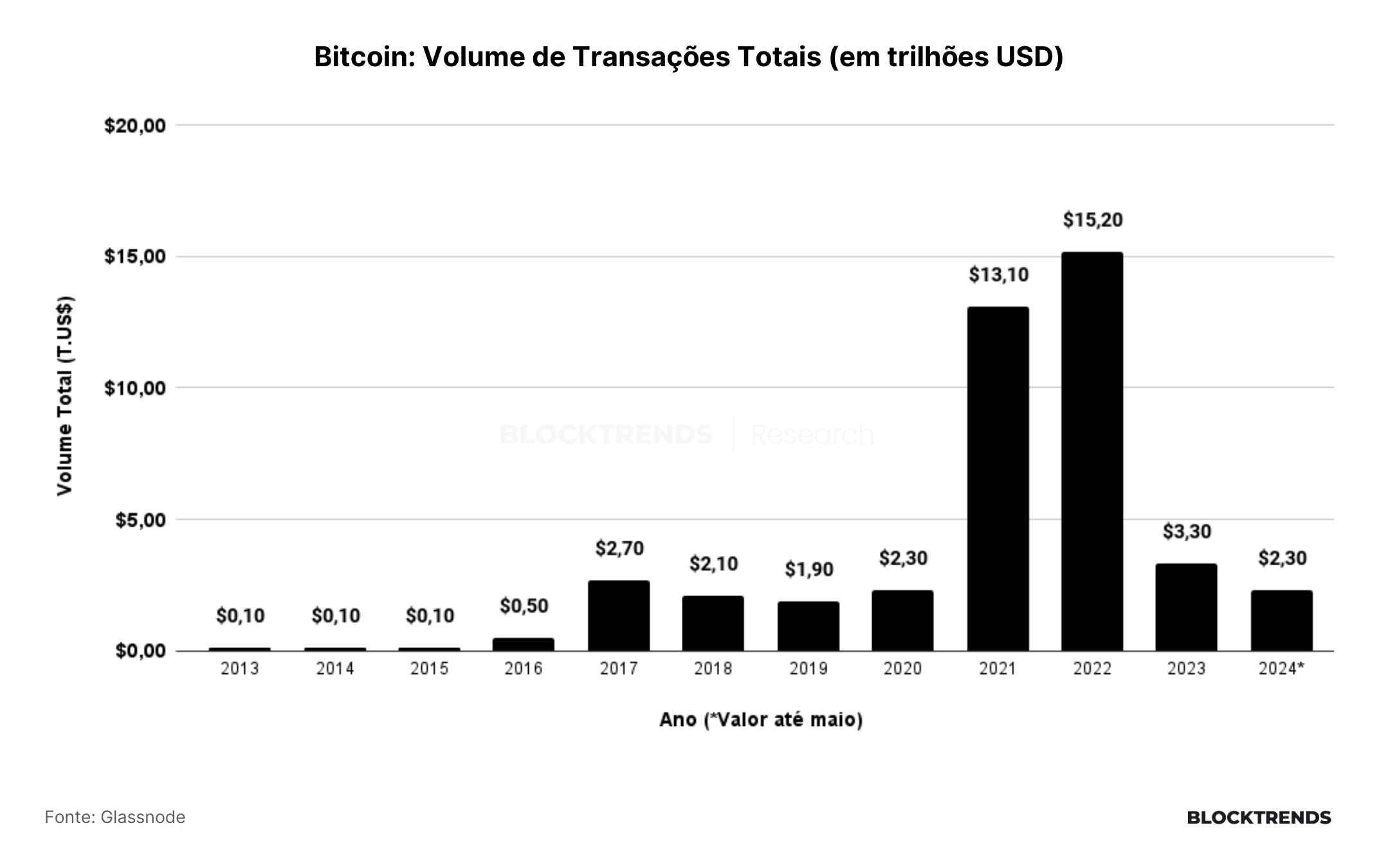

👉 Até o momento, em 2024, a rede Bitcoin processou mais de US$ 2.3 trilhões, valor ainda inferior aos anos de pico como 2021 e 2022, mas já igualou a totalidade das movimentações de 2020 em apenas 4 meses;

👉 Em 2024, houve um aumento significativo na acumulação de Bitcoin por novos investidores, que acumularam mais de 600 mil BTC em 30 dias;

👉 Apesar da recente lateralização e redução nos níveis de otimismo do mercado, os indicadores de ciclo ainda mostram um cenário otimista para a continuação da alta do Bitcoin;

👉 A estrutura atual do ciclo sugere que uma alocação de médio prazo pode ser vantajosa, aguardando uma renovação no otimismo do mercado para impulsionar a próxima fase de alta;

👉 A fase atual de lateralização, após o halving, pode oferecer oportunidades estratégicas de acumulação através do Dollar-Cost Averaging (DCA);

👉 A duração da fase de estagnação é incerta e depende de vários fatores externos, mas permanecer completamente fora do mercado pode não ser a estratégia mais prudente.

Introdução

Nos últimos dois meses, observou-se uma notável perda de dinamismo no mercado do Bitcoin, com uma fase de lateralização prolongada dominando a ação de preço. No entanto, enquanto alguns investidores podem ver isso como uma desvantagem, outros reconhecem oportunidades neste cenário.

Ademais, a ocorrência deste período de estagnação já havia sido antecipada e foi destacada repetidamente em nossos relatórios precedentes ao halving.

Atualmente, diversos fatores macroeconômicos e estruturais estão posicionados para influenciar significativamente a precificação do Bitcoin. Portanto, neste relatório, exploraremos alguns desses elementos cruciais que estão moldando o mercado.

Vamos lá!

Atividade on-chain reduz

Apesar de um aumento de preço superior a 50% em 2024, a atividade na rede Bitcoin não correspondeu a um crescimento proporcional significativo. De fato, observou-se o inverso neste ciclo.

Tradicionalmente, a atividade on-chain tem correlação direta com a valorização do bitcoin ao longo do tempo. Esta relação decorre principalmente da capacidade de rastrear a demanda por meio de indicadores de atividade na rede.

Contudo, o mercado de bitcoin atualmente apresenta diferenças significativas em relação aos ciclos anteriores. Entre essas diferenças, destaca-se a implementação de camadas secundárias e a exposição indireta ao Bitcoin.

Conseguimos observar que o número de endereços ativos na rede Bitcoin tem diminuído consistentemente desde o final de 2023, com uma queda ainda mais acentuada em 2024. Após alcançarmos o pico de mais de 1 milhão de endereços ativos diários em setembro do ano passado, o número reduziu-se para apenas 745 mil atualmente.

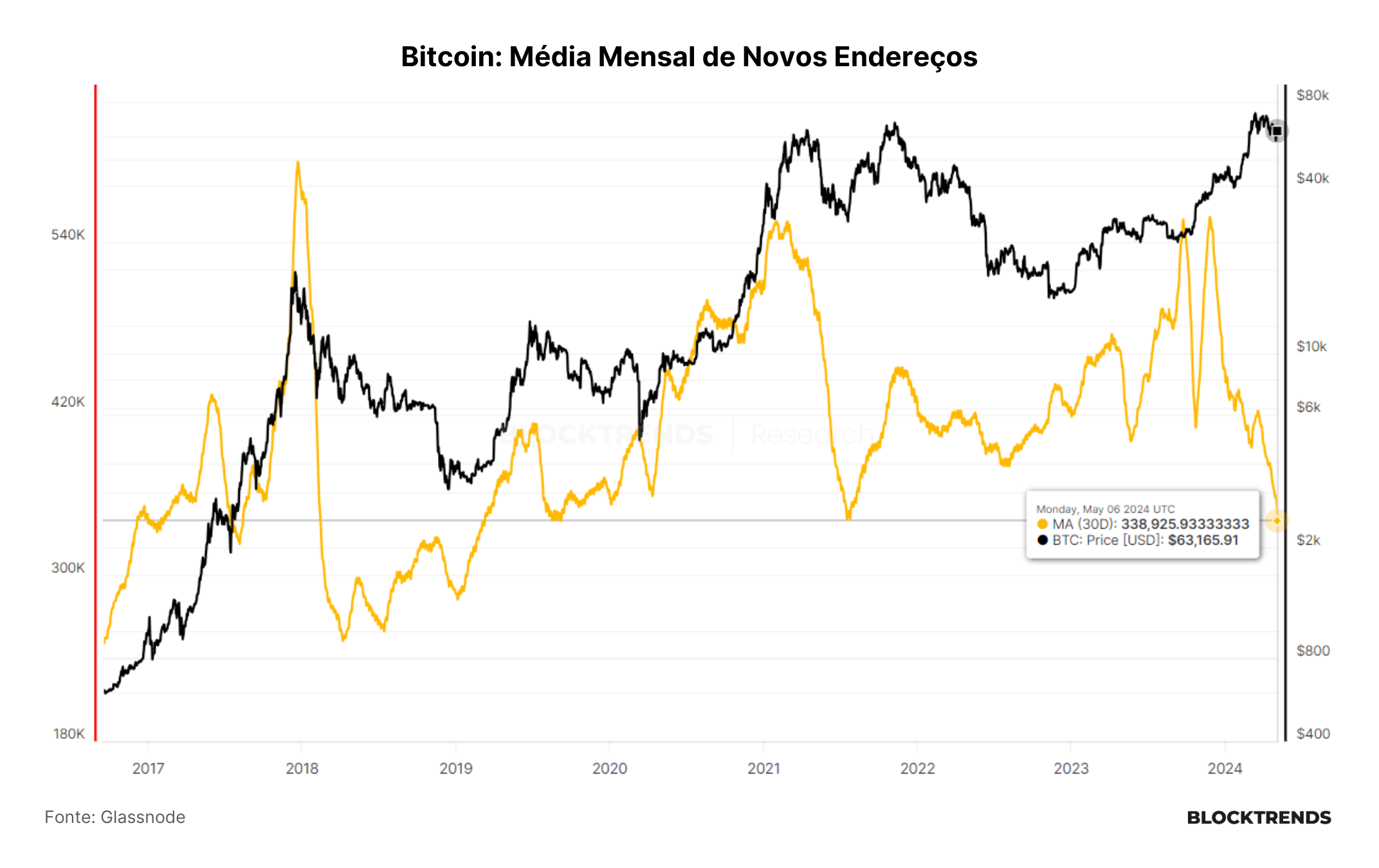

Não apenas a atividade on-chain reduziu significativamente, como também houve uma diminuição na criação de novos endereços na rede Bitcoin. Portanto, é perceptível que o último aumento na demanda ocorreu durante a primeira fase do mercado altista em 2023.

No entanto, essa demanda expressiva ainda não retornou ao mercado aberto de Bitcoin, e as transações têm sido predominantemente realizadas por investidores que já estavam expostos anteriormente.

A introdução dos ETFs de Bitcoin contribuiu para a redução do volume negociado on-chain, oferecendo uma nova maneira de se expor a este mercado sem a necessidade de interagir diretamente com a rede. Com a disponibilidade de negociar um veículo de exposição regulamentado, as transações passaram a ser executadas de maneira sintética.

Até o momento, mais de US$ 248 bilhões foram negociados em fundos à vista de BTC em bolsa. Esse montante de capital, que poderia estar circulando através da camada base, está sendo direcionado para a bolsa de valores dos EUA.

É relevante destacar que, embora os fundos sejam à vista e mantenham os BTCs em custódia, as transações de liquidação final ocorrem poucas vezes ao dia, realizadas pelos emissores desses produtos financeiros. Portanto, mesmo que sejam executadas centenas ou milhares de transações nestes fundos ao longo do dia, os emissores executarão apenas algumas dezenas de transações on-chain.

Volume de negociação on-chain permanece alto, mas abaixo do esperado

Embora tenha ocorrido uma redução no número de transações e endereços ativos desde o final de 2023, o volume médio de movimentação on-chain manteve-se estável desde o final de 2022. Atualmente, o valor médio das transações na camada base é de aproximadamente US$ 120.000, um patamar significativamente inferior aos mais de US$ 600.000 observados entre 2021 e 2022.

Em um mercado crescentemente institucionalizado, esperar-se-ia um aumento no valor médio das transações on-chain, refletindo a execução de ordens de maior magnitude. No entanto, a ausência dessas execuções de ordens mais volumosas sugere dois possíveis cenários: ou os players institucionais ainda não retornaram plenamente ao mercado de bitcoin, ou estão optando por vias reguladas de alocação, como os ETFs.

Em ambos os cenários, o baixo volume observado não tem sido suficiente para gerar a demanda necessária que levaria a uma estrutura de alta exponencial, conforme seria esperado para a segunda fase do mercado altista.

Para uma continuação mais robusta da tendência de alta, é crucial uma melhoria no ambiente macroeconômico que favoreça a propensão ao risco e um fluxo de capital mais propício. Além disso, um renascimento da euforia no mercado é essencial para que a teoria do ciclo se mantenha efetiva.

No entanto, o volume atual de transações no Bitcoin indica que poderemos terminar 2024 com uma quantidade expressiva de capital movimentado. Até o momento, a rede processou mais de US$ 2,3 trilhões em movimentações, mas este valor ainda é bem abaixo do que foi visto em 2021 e 2022.

Por outro lado, em pouco mais de 4 meses, a rede Bitcoin já conseguiu processar a mesma quantidade de movimentações vistas durante todo o ano de 2020, o que indica um contínuo crescimento. É possível que vejamos valores similares ou maiores a 2022 no proximo ano, caso a teoria de ciclos se mantenha intacta.

Pico de euforia de novatos foi antecipado

Além do baixo volume de capital institucional, diversos outros fatores contribuem para a estagnação do mercado atual, com a realização de lucros por investidores que capitalizaram no “hype” dos ETFs emergindo como o principal catalisador.

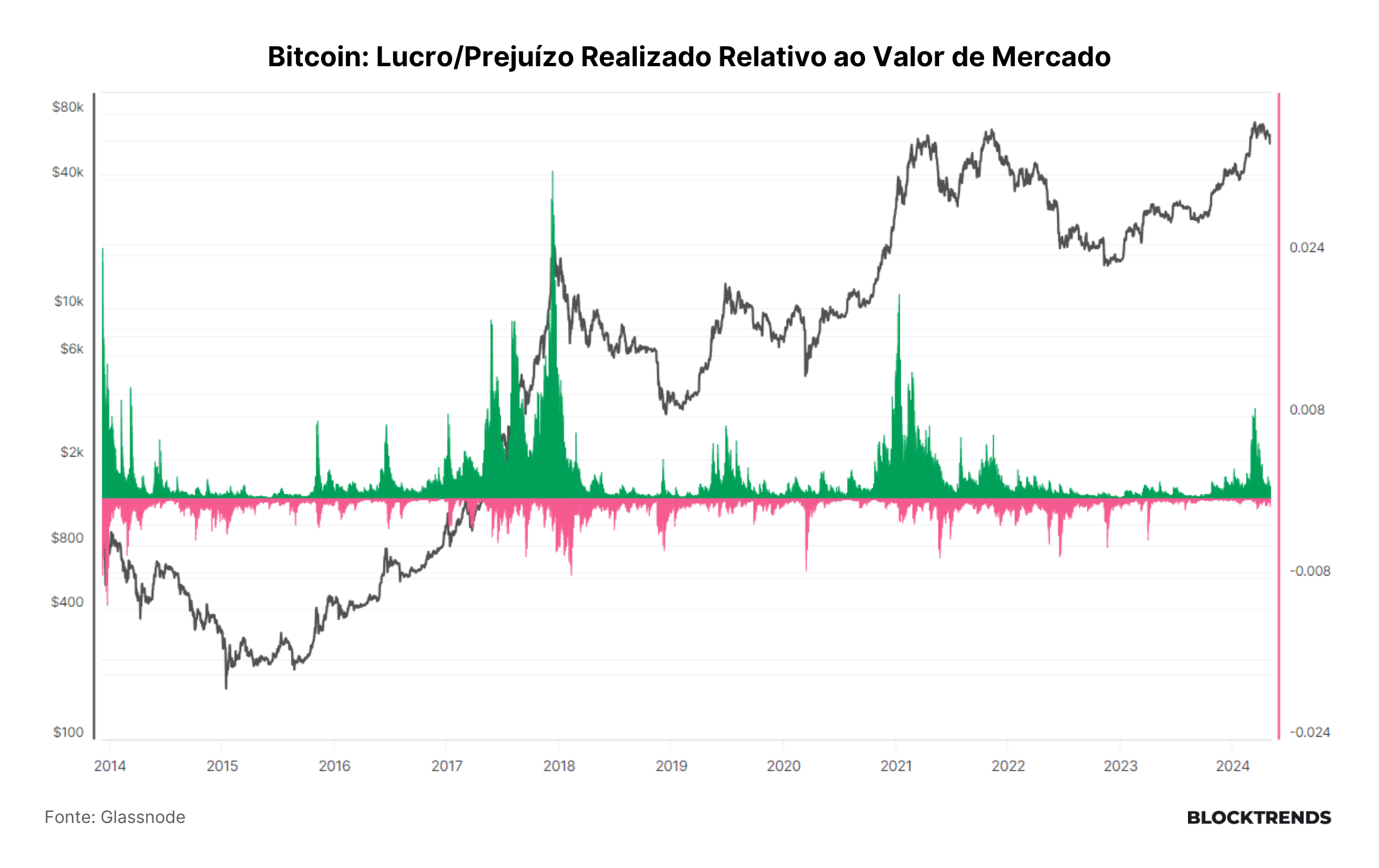

Quando o Bitcoin atingiu a marca de US$ 73.000, observamos um pico significativo na realização de lucros on-chain. Ajustando os gastos on-chain pelo valor de mercado realizado, foi possível discernir similaridades com períodos anteriores de topos de mercado locais.

Os mercados financeiros são extremamente sensíveis às emoções dos investidores, induzindo eventos de volatilidade baseados em reações de medo e euforia. Essa dinâmica é ainda mais acentuada no Bitcoin, um mercado relativamente menor e mais novo.

Para monitorar os níveis de gastos “eufóricos”, segmentamos entre investidores antigos, novos e o total. Em todas as métricas analisadas, identificamos topos locais caracterizados por indicativos de euforia e realização de lucros, ainda que não tenhamos alcançado os níveis típicos de final de ciclo de mercado.

Investidores mais experientes tendem a realizar lucros à medida que o mercado experimenta aumentos de preço significativos, em grande parte devido à sua paciência e habilidade em acumular moedas durante os períodos de baixa.

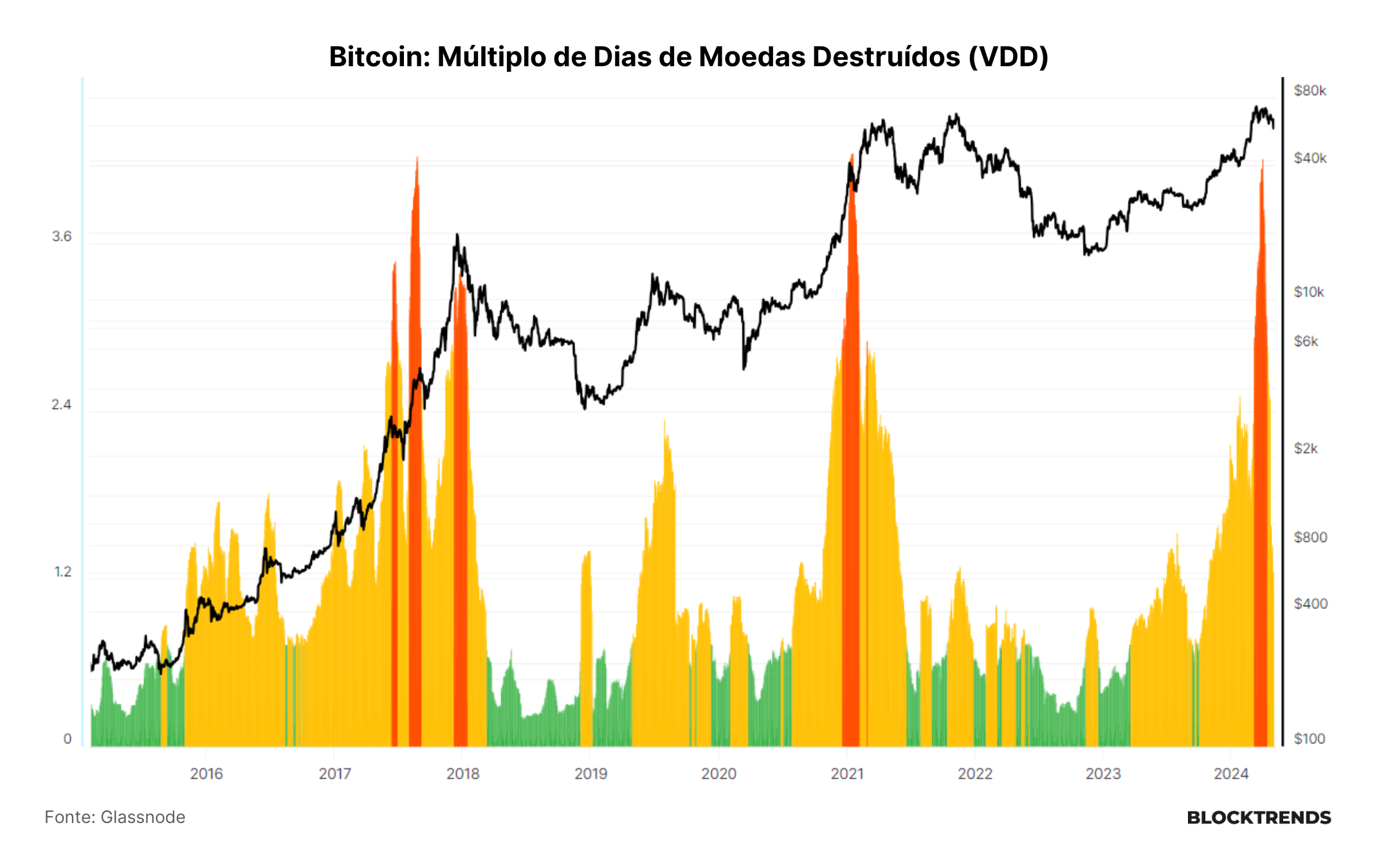

O indicador Múltiplo de Dias de Moedas Destruídas, que rastreia a movimentação de moedas antigas, é uma ferramenta útil para identificar esses gastos. Os períodos marcados em vermelho neste indicador geralmente correspondem a momentos de gastos excessivos de moedas antigas, que também coincidem com topos locais.

Em altas de mercado anteriores, este indicador mostrou uma proximidade com o pico final do ciclo de alta. Contudo, é importante notar que, embora não preveja o momento exato do topo final, indica a entrada em uma fase eufórica do mercado.

Curiosamente, em ciclos anteriores, essa dinâmica ocorreu bem após o halving. No ciclo atual, pode ser que tenhamos visto uma antecipação desses gastos devido à rápida valorização do Bitcoin.

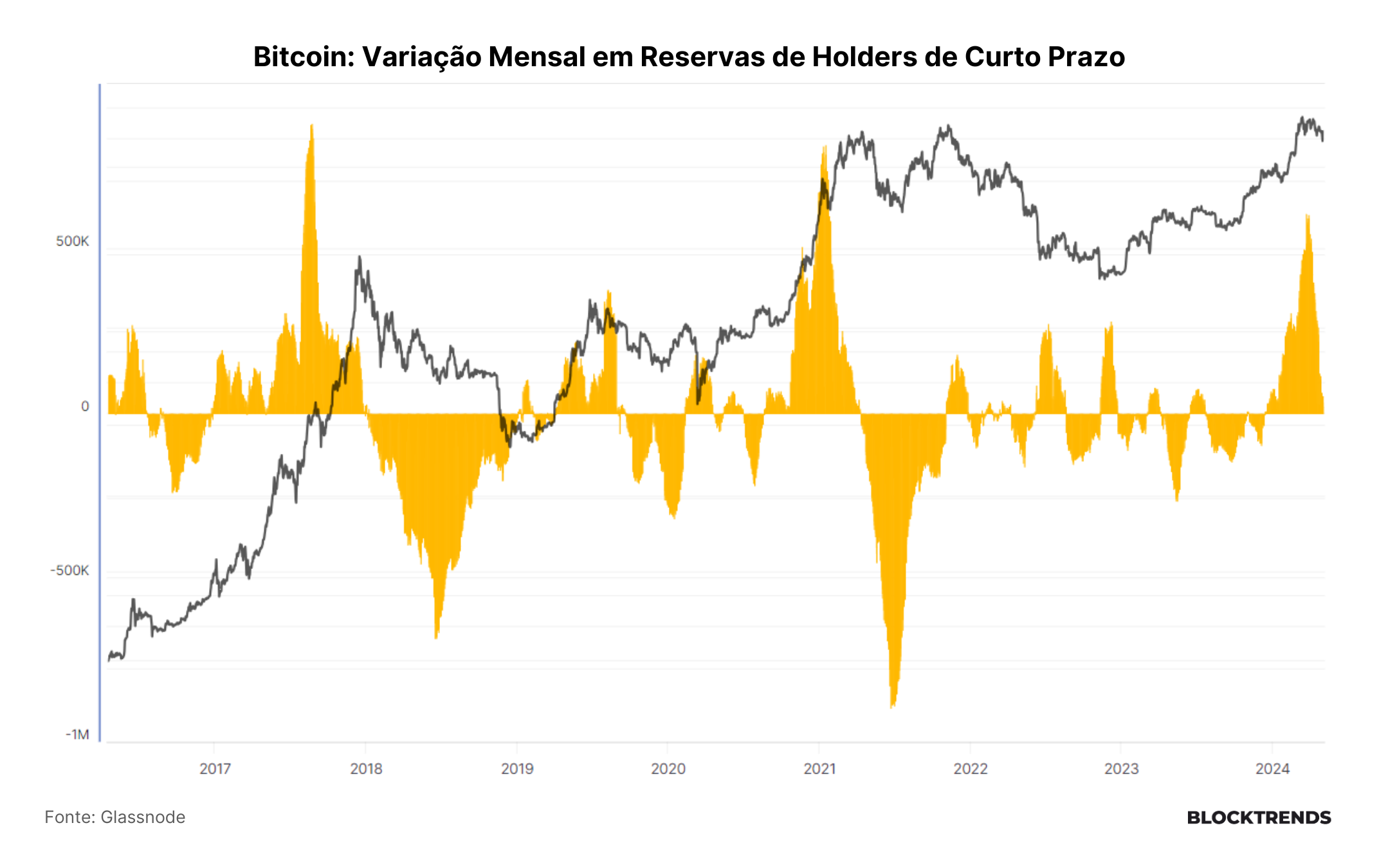

Adicionalmente, observamos um aumento exponencial nas reservas de holders de curto prazo no início de 2024. Em março, novos investidores acumularam mais de 600 mil BTC em 30 dias, marcando um pico significativo na demanda.

No entanto, tais períodos de intensa acumulação por holders de curto prazo frequentemente indicam topos locais e uma aproximação com o final do ciclo de alta, embora não sejam simultâneos.

Mercado esfria e aponta riscos, mas indicadores de ciclo estão otimistas

Apesar da recente redução nos níveis de otimismo do mercado, os indicadores de ciclo ainda não apontaram para uma reversão completa do ciclo de alta do Bitcoin. Isso se deve, principalmente, ao fato de que os lucros realizados ainda não alcançaram uma magnitude comparável ou superior à observada em períodos anteriores.

Embora tenhamos ressaltado repetidamente, é crucial enfatizar que, apesar do risco elevado, ainda não alcançamos uma configuração de risco extremo, segundo nossas métricas de ciclo.

Continuamos monitorando cuidadosamente estas métricas para identificar o momento ótimo para uma eventual mudança de posição, onde poderemos adotar uma perspectiva mais conservadora em relação ao preço do Bitcoin. Atualmente, uma de nossas principais métricas de risco indica um nível moderado de risco para alocações.

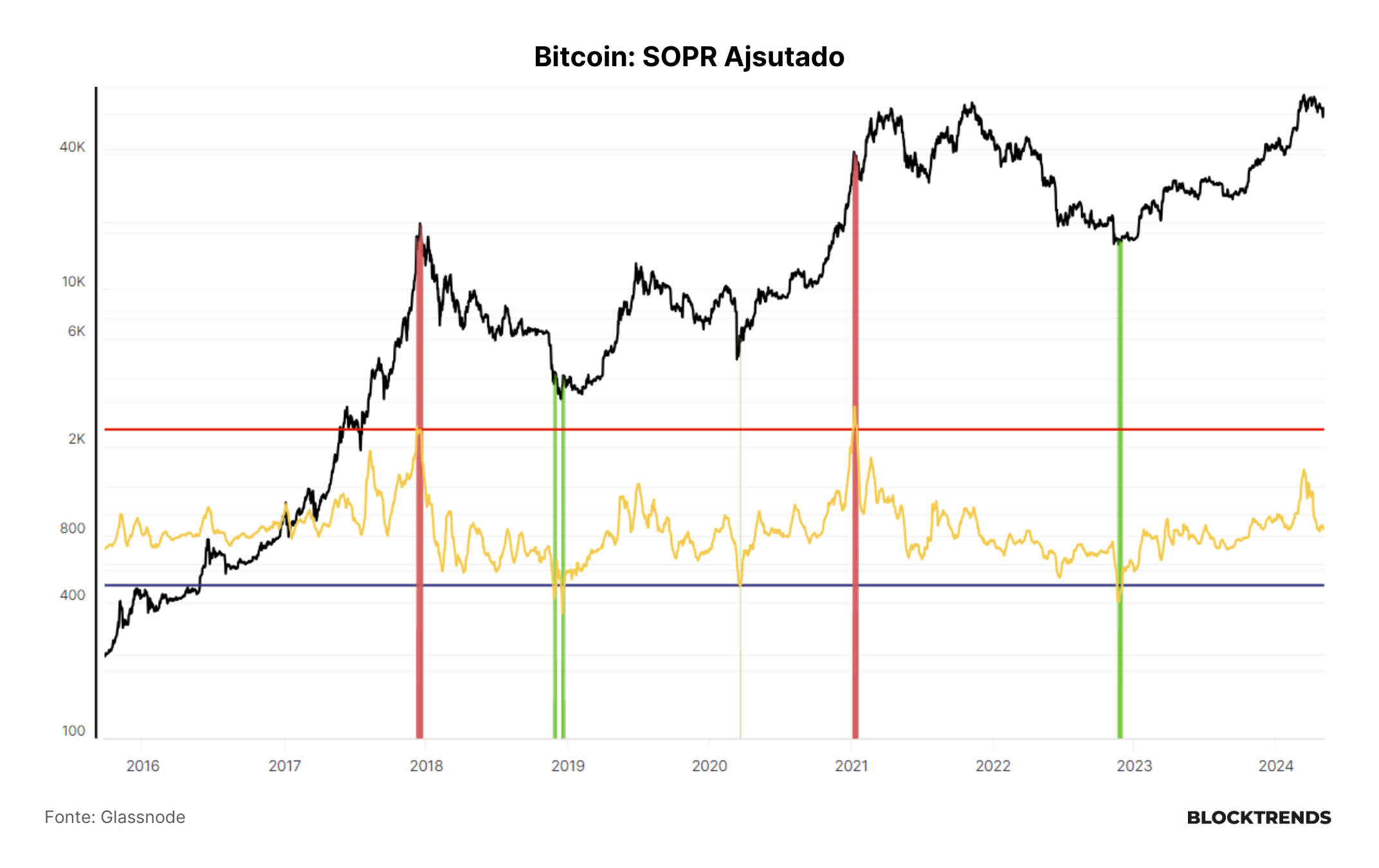

O indicador SOPR ajustado ainda não atingiu a zona de maior risco de alocação do ciclo. De fato, ele recuou ligeiramente dessa região de alto risco após identificarmos o último topo local.

Portanto, os demais indicadores de risco on-chain que discutimos em nosso relatório da semana passada permanecem praticamente estáveis. Por essa razão, reiteramos nossa visão de que ainda existe espaço para crescimento neste ciclo.

Conclusões

Enquanto o preço do Bitcoin se mantém estagnado nesta faixa de lateralização, é desafiador estabelecer uma estrutura de curto prazo que seja propícia para negociações imediatas. No entanto, a configuração atual do ciclo ainda sugere que uma alocação de médio prazo pode ser vantajosa.

É essencial aguardar uma revitalização do otimismo de mercado, acompanhada por uma injeção de capital mais expressiva nos próximos meses, para que possamos visualizar uma estrutura mais propícia à continuação da tendência de alta.

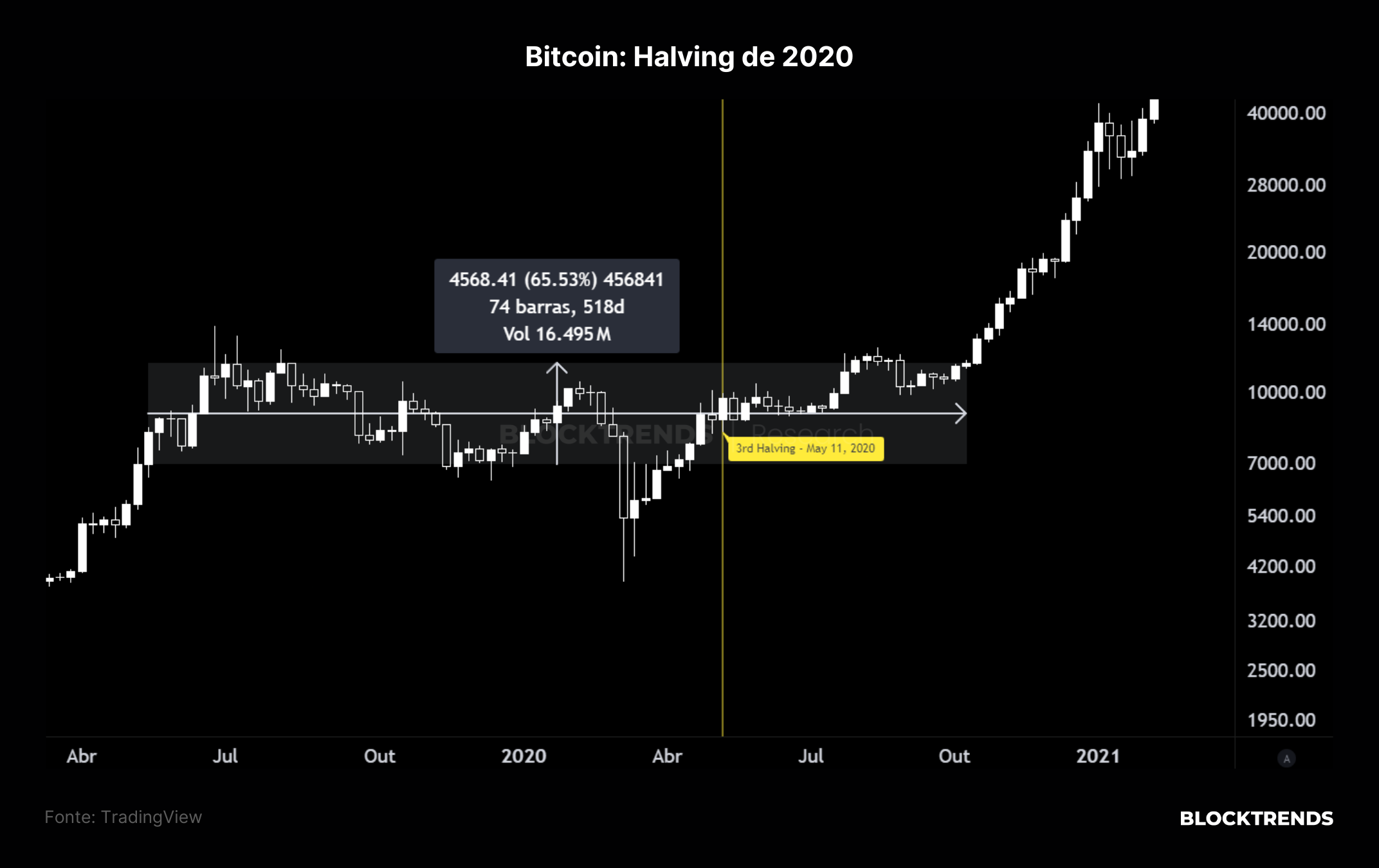

O recente halving do Bitcoin ainda está em suas primeiras semanas e, como já mencionado anteriormente, os períodos pós-halving frequentemente resultam em um mercado lateral que pode durar meses antes de retomar uma trajetória de alta.

Para efeitos comparativos, note que durante o período em torno do último halving, em 2020, o preço chegou a lateralizar por 74 semanas consecutivas (518 dias) antes de continuar a trajetória ascedente que marcou o final do mercado de alta.

Contudo, esses períodos de lateralização oferecem oportunidades estratégicas para construir posições de forma contínua, por meio do Dollar-Cost Averaging (DCA), ao longo de um período de alocação prolongado. Dependendo da perspectiva de tempo do mercado adotada, consolidações como esta podem apresentar cenários ainda mais favoráveis, proporcionando tempo suficiente para aumentar a exposição ao mercado.

No entanto, é crucial salientar que esta fase de estagnação pode se prolongar mais do que o previsto ou se resolver rapidamente após a publicação deste relatório. A verdade é que a duração exata dessa fase é imprevisível, dependendo de uma variedade de fatores externos que são impossíveis de quantificar com precisão.

Ainda assim, investidores convictos devem considerar que permanecer totalmente à margem do mercado pode não ser a estratégia mais prudente neste momento.

#HODL!