Resumo

👉Volatilidade do bitcoin durante crise bancária atinge o maior patamar desde a quebra da FTX;

👉Bancos regionais dos Estados Unidos sofrem corrida bancária e ações despencam. Três bancos fecham e governo federal intervém;

👉Stablecoins perdem paridade e USDC é a mais impactada, tendo a maior quantidade de transferências da sua história;

👉Volume total das transações com stablecoins atinge maior patamar desde a queda da FTX;

👉Atividade on-chain segue melhorando, grandes e pequenas entidades estão se movimentando e novos endereços da rede atingem maior patamar desde 2021;

👉Entidades/Instituições na Coinbase são uma das principais causas da recuperação rápida de preços que fez o bitcoin ultrapassar momentaneamente os $25k;

👉Baleias da rede bitcoin controlam mais de 28% da oferta circulante e por isso são as entidades que mais impactam na precificação de curto/médio prazo;

👉Modelos de ciclo on-chain permanecem sinalizando que possivelmente estamos num cenário de transição e/ou estágios prematuros de bull market;

👉Instituições bancárias tradicionais sofrem a menor quantidade de depósitos da história moderna e crise se espalha para a Europa;

👉Pacote de empréstimos do banco central norte americano pode acrescentar $2 trilhões em liquidez ao sistema bancário, revertendo o atual processo de apertamento monetário;

👉Bitcoin será um dos primeiros beneficiados caso o aumento de liquidez no sistema financeiro se confirme.

Introdução

O mês de março tem sido sem dúvidas um dos mais desafiadores do ano de 2023. Tanto em questão de alta quantidade de novas informações quanto na volatilidade e imprevisibilidade da ação de preço do bitcoin.

No último final de semana, em específico, tivemos quebra de paridade em stablecoins, corridas bancárias, governo norte-americano sinalizando resgates bancários, movimentação institucional na Coinbase, entre outros acontecimentos.

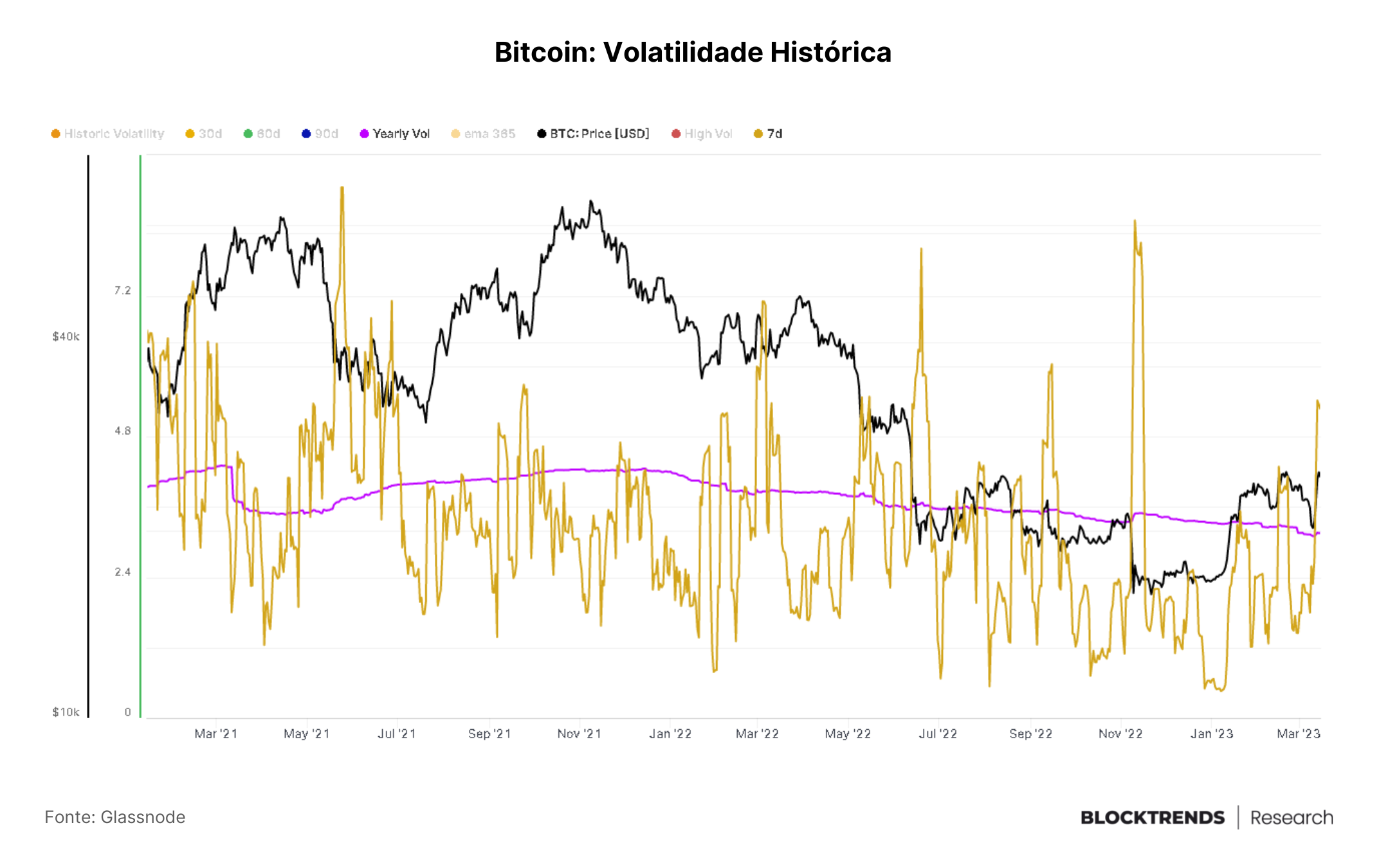

Esta grande quantidade de eventos fez com que a volatilidade histórica do bitcoin subisse durante esta semana, atingindo no dia 14 o maior pico semanal desde o colapso da FTX.

Geralmente picos de volatilidade como estes acontecem em regiões de topos, fundos ou zonas de reversões/correções de curto prazo.

É por isto que neste relatório vamos tentar trazer uma visão sobre todo o mercado e explicar um pouco como todos estes eventos impactaram o bitcoin. Como sempre, iremos tentar nos ater aos dados e não às notícias.

Silvergate, Signature Bank e Sillicon Valley Bank

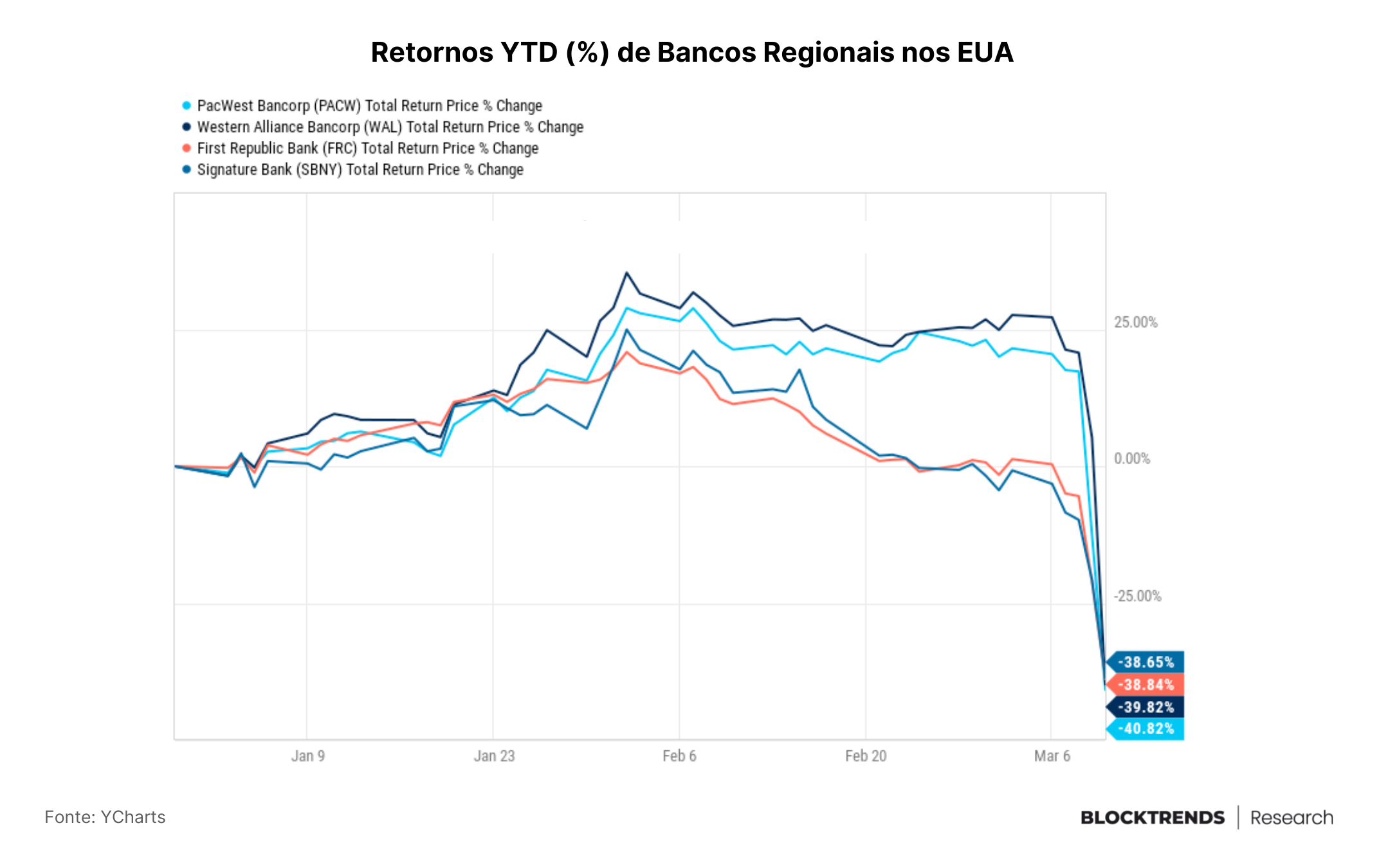

Estes três nomes foram uns dos mais ouvidos durante a semana, pois justamente estes bancos em específico sofreram impactos sem precedentes em seu histórico, algo que os fez encerrar operações e serem forçados a fechar.

Esta crise bancária se atenuou com a quebra do Sillicon Valley Bank, uma instituição bastante utilizada por Venture Capital e empresas do setor de criptoativos.

O título deste relatório revela a ironia publicada no bloco gênesis do Bitcoin, o recorte do jornal britânico sobre o resgate de bancos ocorrido em 2008.

Novamente, a história se repete e a FDIC – Corporação Federal Asseguradora de Depósitos interviu na situação criando um seguro de depósitos para que o banco pudesse honrar saques e resgates de capital.

O SVB era o 18º maior banco dos Estados Unidos em quantidade de ativos totais. Pelo seu tamanho, era bem possível que isto impactasse o setor bancário como um todo à medida que o pânico se instaurava na população e indivíduos recorressem aos saques para se proteger.

O impacto sentido fez com que outros bancos que também lidavam com capital de risco e startups fossem fortemente punidos, sendo reavaliados negativamente pelo mercado nesta segunda feira.

Uma crise bancária é o tipo de situação ao qual o bitcoin surgiu para combater, entretanto, bancos são a via de acesso de capital atualmente para as grandes instituições. Como grande parte do volume negociado em bitcoin hoje é institucional, devemos esperar redução da liquidez no mercado, falaremos disso a frente.

Estes três bancos citados eram instituições que ofereciam produtos financeiros para empresas ligadas ao setor de criptoativos, por isto, estamos abordando esta situação bancária mesmo que nosso foco seja a atividade on-chain do bitcoin.

Uma das empresas que utilizava o SVB para custódia de suas reservas era a Circle, instituição que controla a emissão da stablecoin USDC.

De acordo com a empresa, cerca de $3.3 Bilhões ficaram presos no banco que estava em processo de resgate governamental e por conta disso não poderiam processar os saques de usuários.

Como a USDC é a segunda maior stablecoin do mercado, todo o resto da indústria sentiu este impacto, uma vez que muitos investidores temiam a completa quebra do token. Este pânico se espalhou e afetou outras stablecoins também, vamos aprofundar isto no tópico a seguir.

Crise em stablecoins

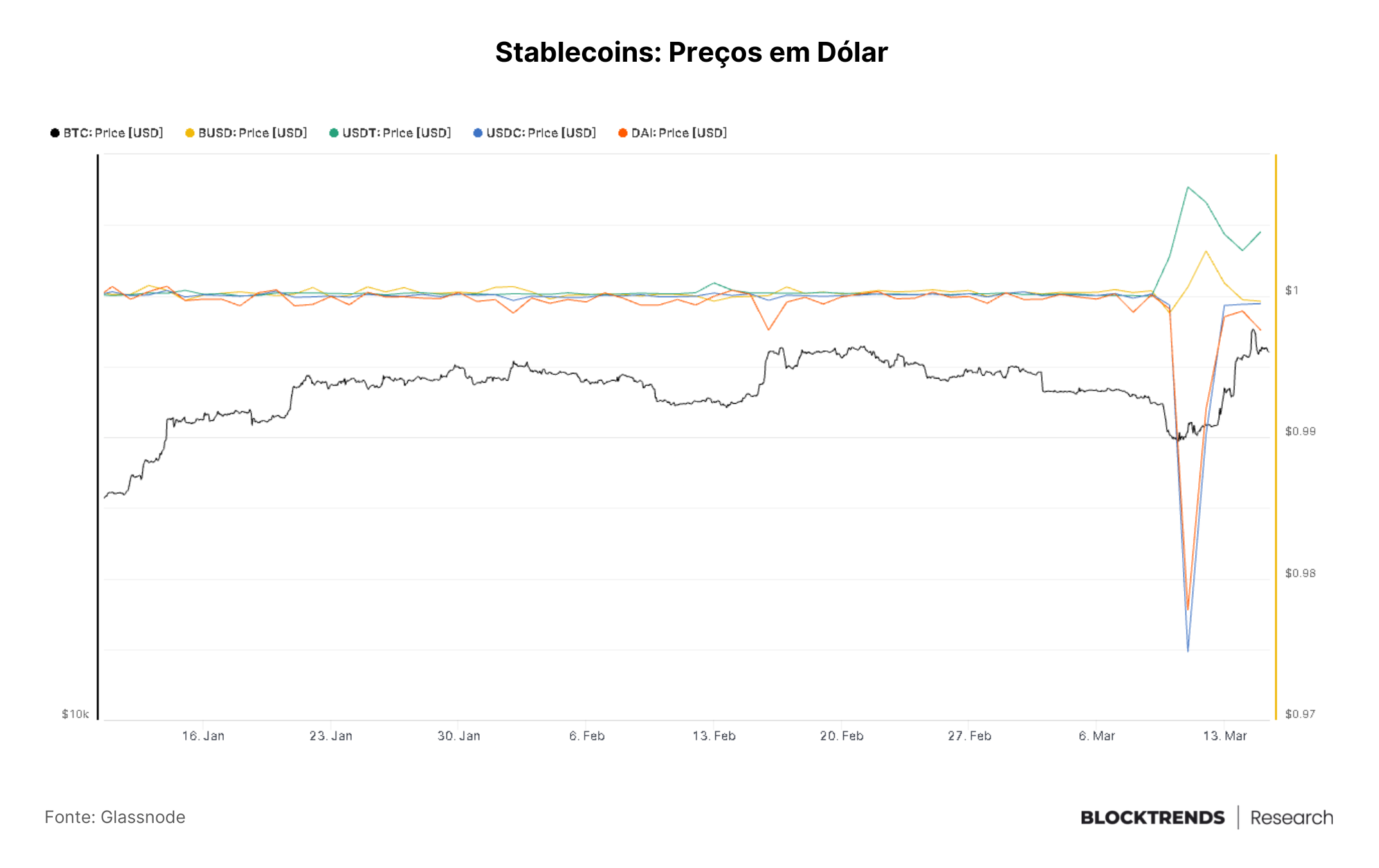

À medida que a notícia sobre a Circle se espalhava no dia 11, os negociadores corriam para se livrar daquela que até então era tida como a “mais segura stablecoin do mercado”. Essa corrida por câmbio fez com que a precificação do token perdesse a paridade com o dólar.

Neste momento, praticamente todas as stablecoins fugiram da sua paridade 1-1 com o dólar norte americano, sendo esta a finalidade da sua existência: corresponder ou emular o preço estável da moeda fiduciária.

A perda de paridade foi negativa para o USDC e para a DAI, entretanto, foi positiva para a USDT, maior stablecoin do mercado em quantidade de capital depositado.

O USDT acabou sendo negociado $1,10 em algumas exchanges, sinalizando que investidores temerosos com a quebra da USDC correram para a maior stablecoin do mercado, inserindo pressão compradora sobre o token e gerando perda de paridade para cima.

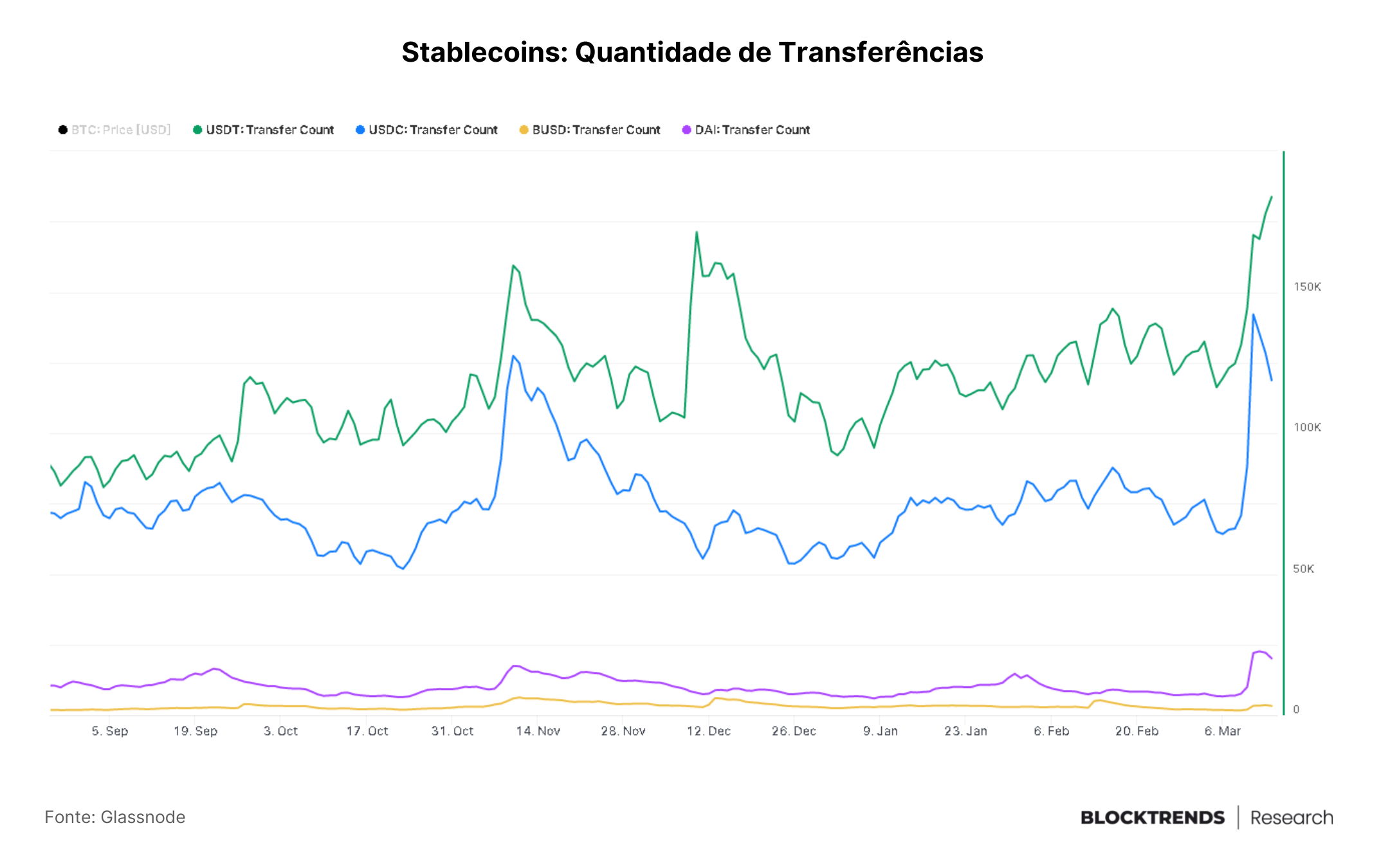

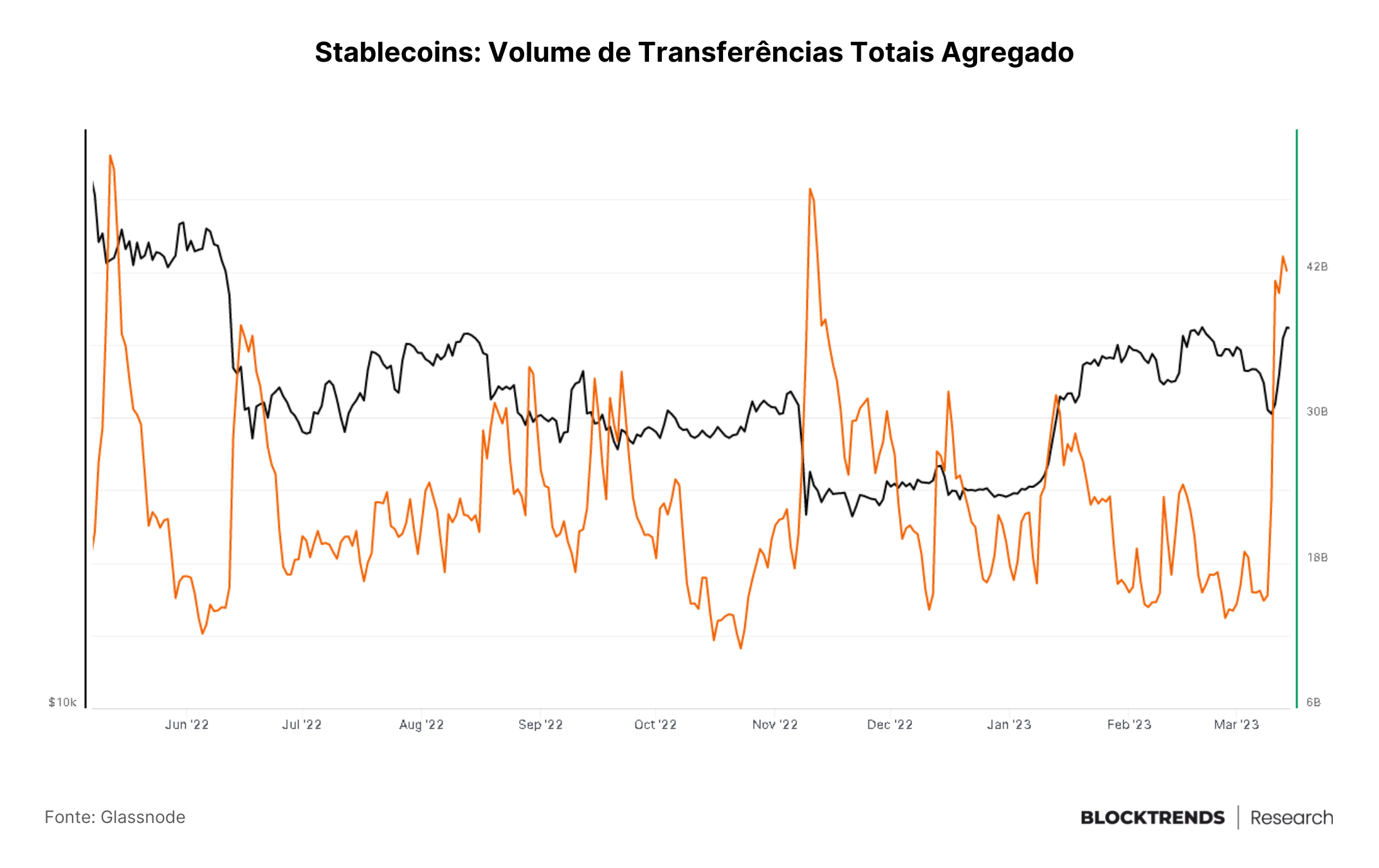

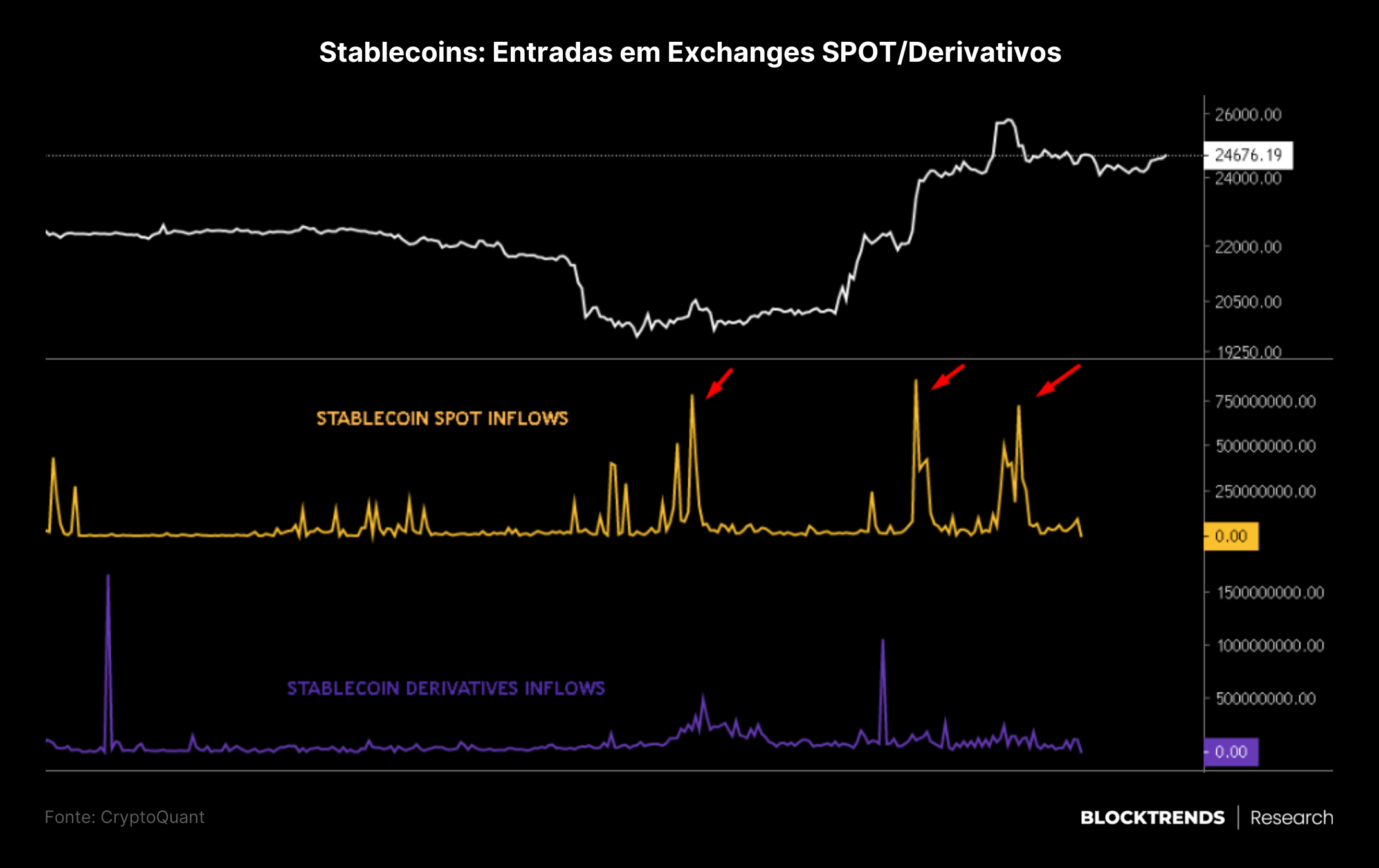

O USDC, durante o dia 11, atingiu a maior quantidade de transferências da sua história, com mais de 140 mil transações no período. Enquanto isso, a USDT atingiu o maior pico de transações desde maio de 2021.

Essas altas movimentações fizeram com que o volume de transferências entre as 4 maiores stablecoins do mercado atingisse o maior patamar desde o colapso da FTX. Foram mais de $43.2 bilhões movimentados durante o dia 13 de março, em sequência da alta volatilidade, pânico e também oportunidade.

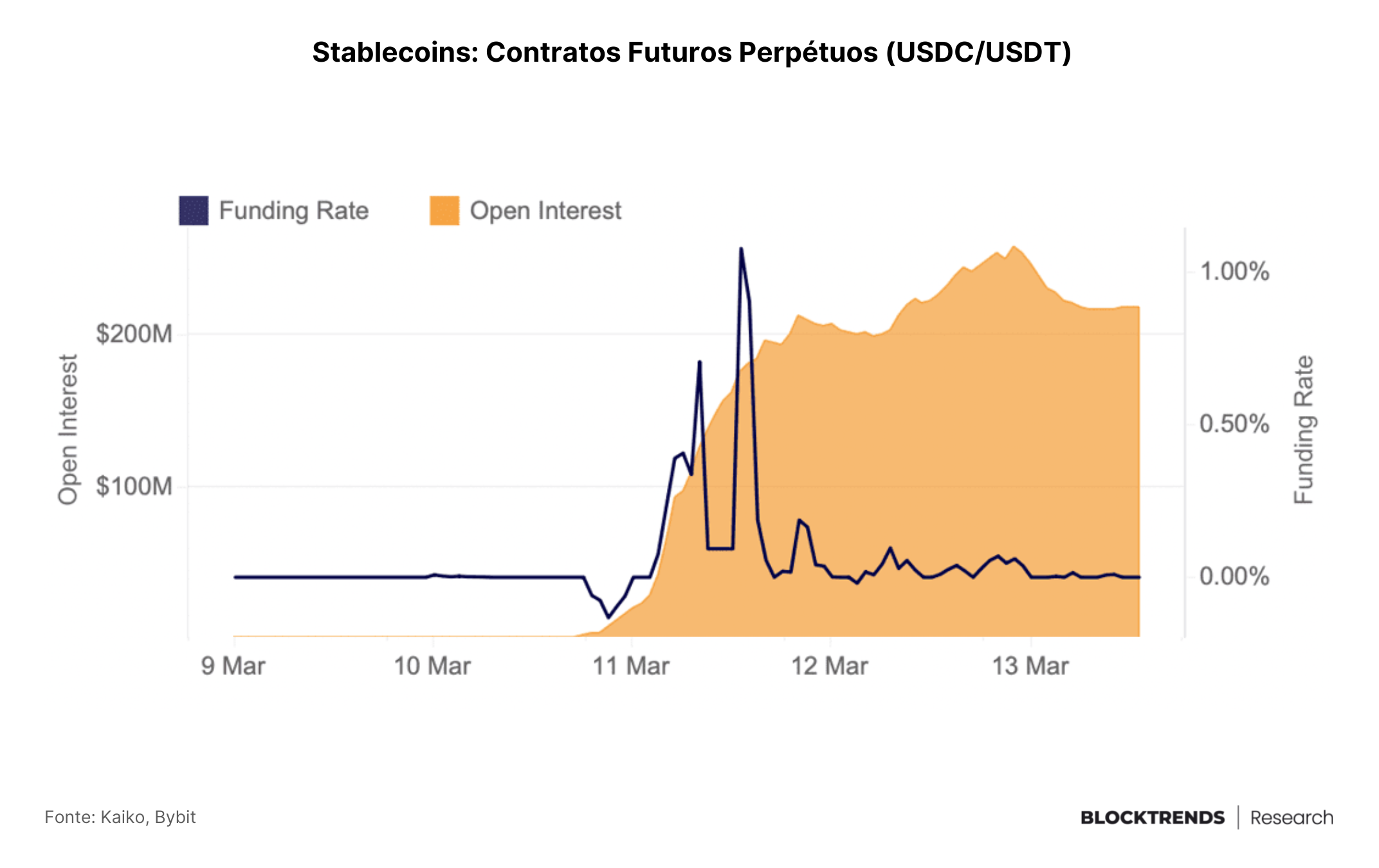

Boa parte destas transações foram para de fato tentar fugir de uma possível quebra, por outro lado, o mercado de derivativos acreditava que a paridade iria voltar ao seu estado natural e nos últimos dias teve um alto crescimento no volume de contratos abertos.

Mais de $200 milhões em contratos futuros perpétuos foram posicionados num movimento especulativo apostando na recuperação da paridade do USDC, utilizando USDT como margem para o contrato.

Sabemos que o mercado futuro não acredita nesta quebra justamente pela taxa de financiamento destes contratos, ultrapassando os 1%. Em outras palavras, existiam mais contratos em posição comprada do que em posição vendida.

Atividade on-chain

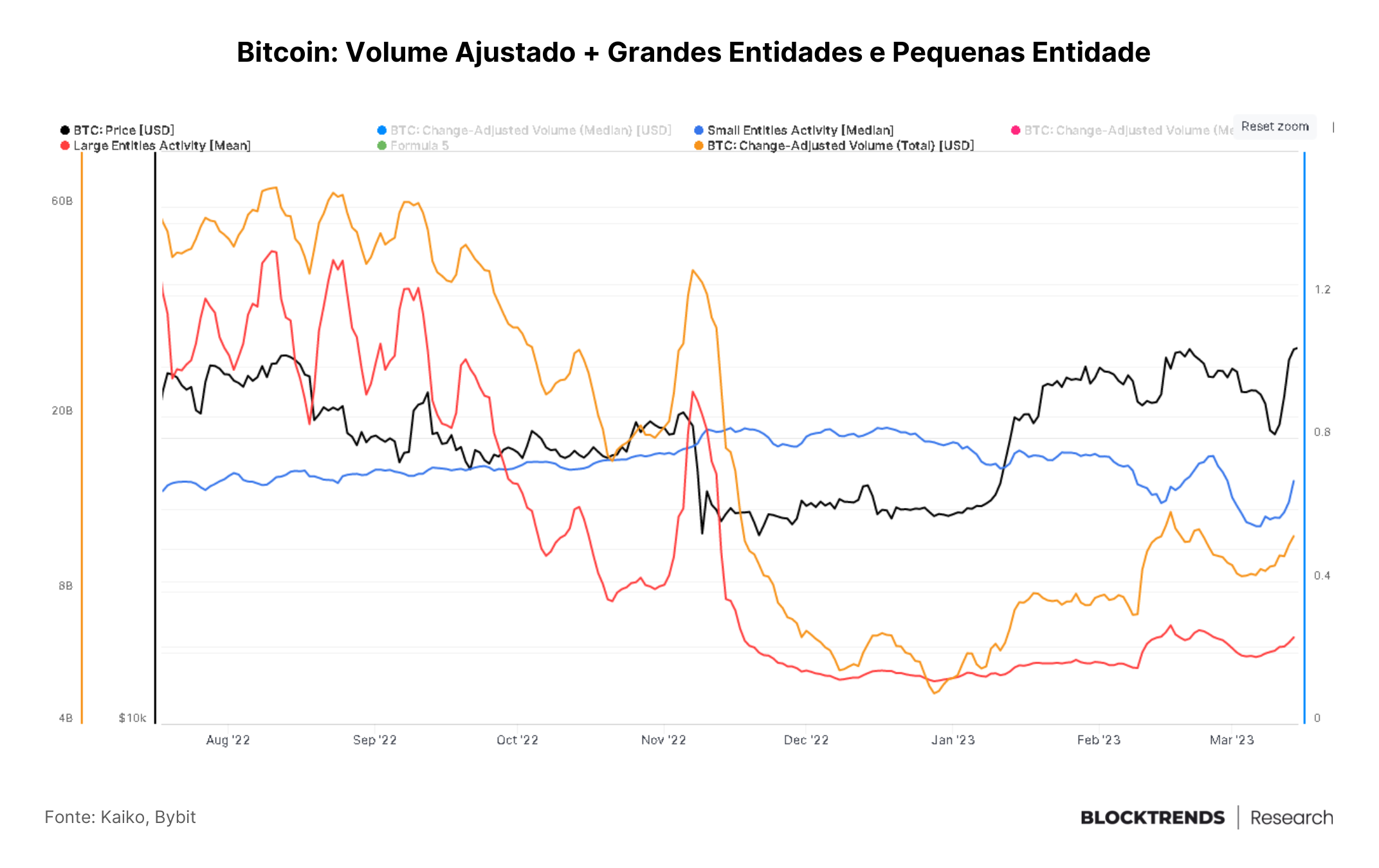

Durante a quebra dos bancos e a perda de paridade das stablecoins o volume de atividade do bitcoin começou a dar sinais de mercado agitado.

O volume ajustado de transferências atingiu um fundo local no dia 5 de março, antes da queda do bitcoin para abaixo dos $20 mil, sinalizando uma divergência entre fundamentos de atividade on-chain e preço.

Essa divergência foi confirmada com a reversão de preço em seguida, que acabou fazendo o bitcoin romper os $25 mil, uma das principais resistências que existe no mercado.

A eventual retomada na demanda, ao qual vínhamos comentando nos últimos relatórios, ainda está progredindo e agora temos uma visão um pouco mais clara do estágio de solidez da rede no que diz respeito a atividade on-chain.

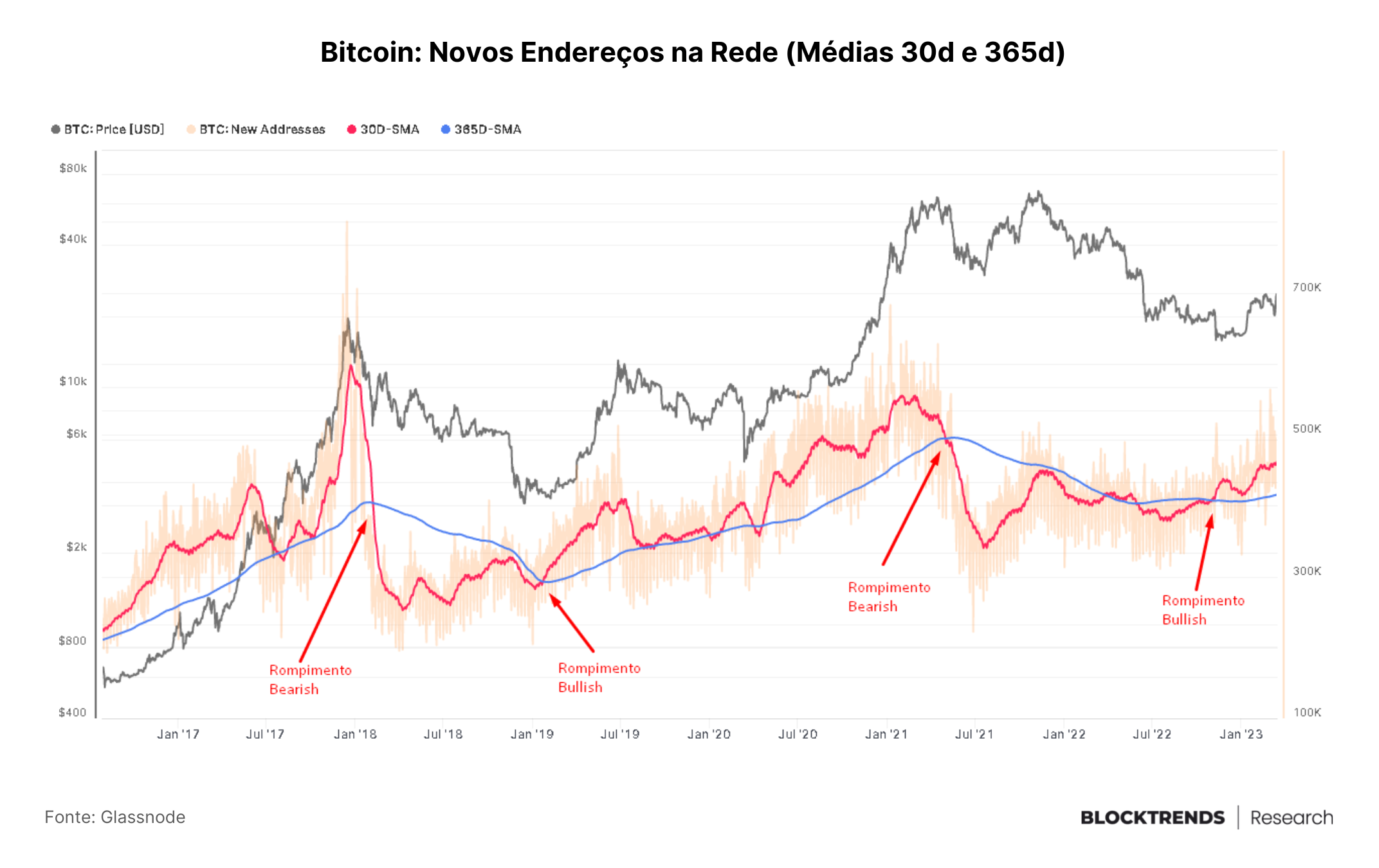

Em julho de 2022 a rede Bitcoin chegou a acrescentar 378 mil endereços médios mensais, já no dia 15 de março atingimos 461 mil novos endereços, uma grande recuperação. Valor este que retornou a atividade da rede para maio de 2021, quando o bitcoin estava próximo de 50 mil dólares.

Este é um indicativo de que os fundamentos da rede continuam melhorando, mesmo tendo em consideração o sentimento de risco do mercado global. Essa recuperação apresenta um padrão similar aos estágios precedentes ao início de um novo bull market.

Agora para sermos mais específicos aos últimos dias do mercado, o rastreamento da atividade on-chain trouxe mais informações sobre a atividade institucional.

Durante os dias 11 e 12 de março, enquanto a USDC sofria perda de paridade e os rumores de um possível contágio para Circle e empresas coligadas, grandes players na Coinbase correram para trocar USDC por BTC.

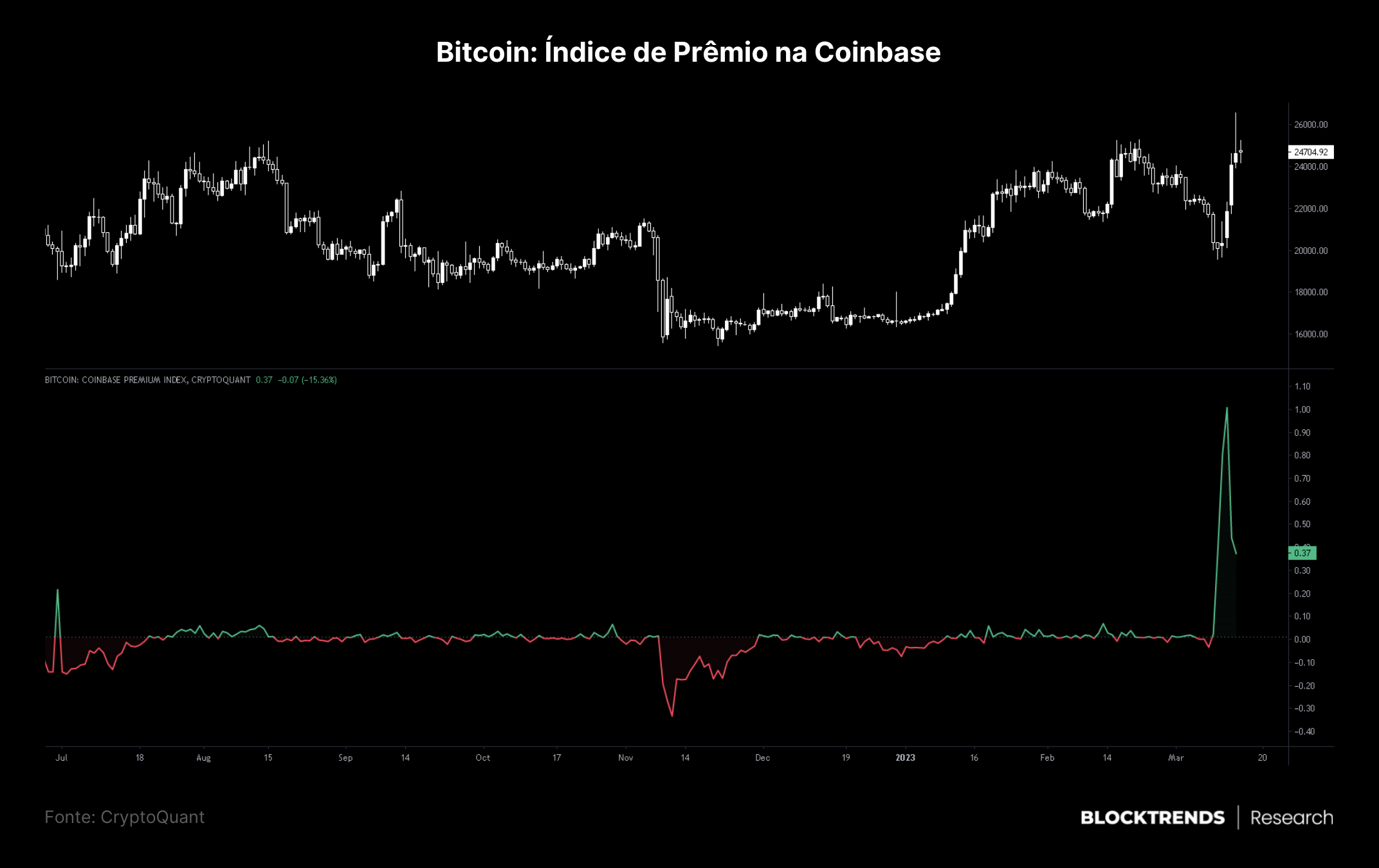

Esse tipo de movimento foi possível ser rastreado através do Índice de Prêmio Coinbase, indicador que mostra a diferença no preço do par BTC/USD na Coinbase e o par BTC/USDT na Binance.

Movimento este que gerou o maior spread entre os dois pares já registrado, sinalizando que a corrida para vender USDC beneficiou o BTC, embora grandes movimentações foram feitas com o simples interesse de comprar a baixos preços.

Conseguimos saber que essa pressão de compra veio da Coinbase também através da entrada USDC na plataforma. Nós rastreamos 3 grandes entradas de capital desde o dia 11 de março.

A primeira transação movimentou $734,4 milhões, exatamente no dia 11. Logo em seguida tivemos uma entrada de $850 milhões no dia 13 de março e mais uma de $706,4 no dia 14.

Somente estas 3 transações movimentaram $2,2 bilhões, algo próximo de 90 mil bitcoins sendo absorvidos apenas por estas 3 entidades (ou mesma entidade) que apresentaram padrão de comportamento on-chain similar.

Podemos concluir destas observações que tanto o varejo apresentou um padrão de aumento de demanda quanto institucionais estiveram atuando durante as últimas semanas. Principalmente durante os eventos de quebras bancárias e perdas de paridade em stablecoins.

Distribuição da rede Bitcoin

Aqui vale fazermos uma pequena observação sobre os motivos aos quais sempre buscamos entender a atividade institucional, assim como porquê acreditamos que estes tipos de participantes da rede são os que mais impactam a precificação do bitcoin.

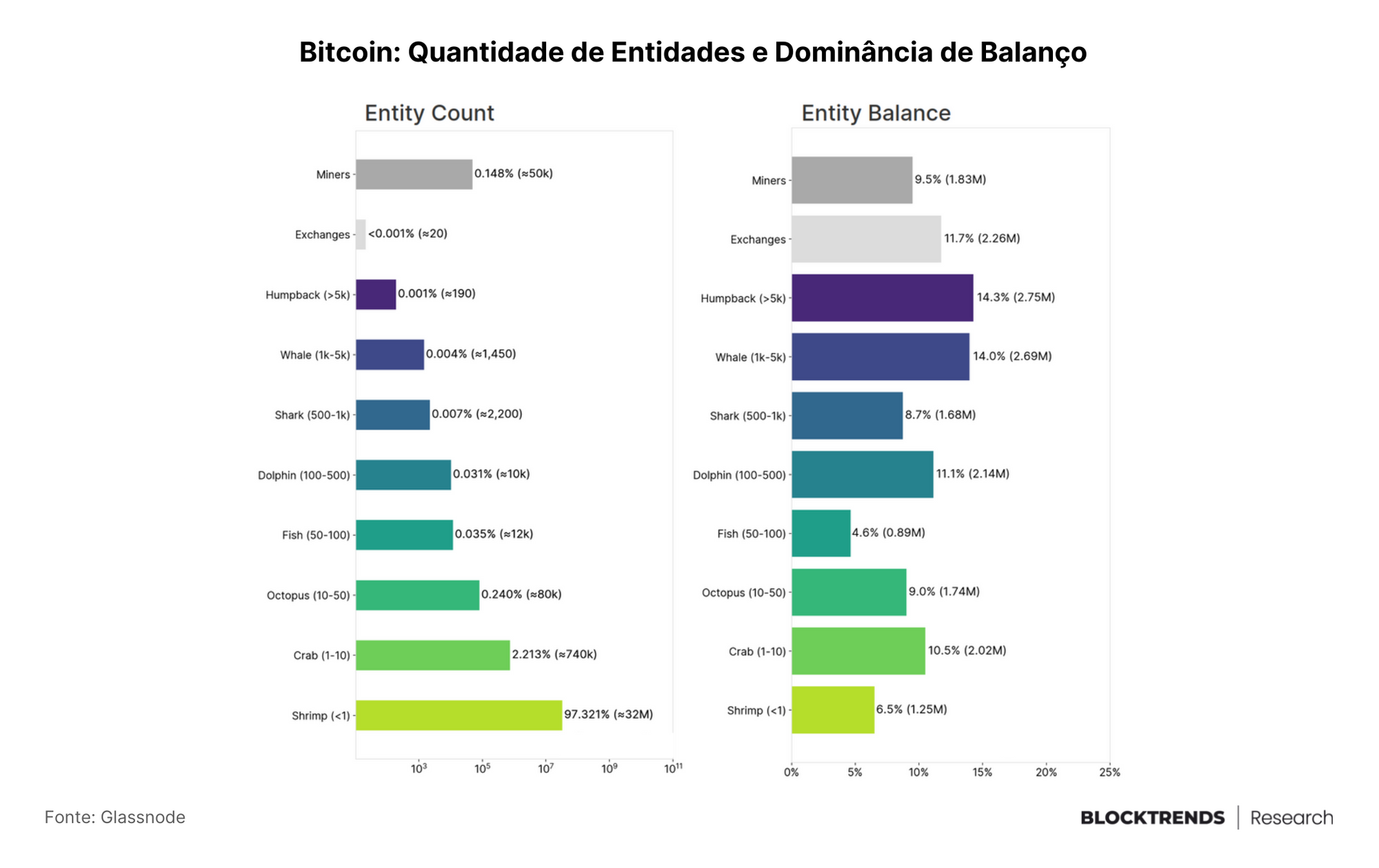

A regra de Pareto é muito conhecida em diversos âmbitos da vida humana, indo desde eventos científicos a observações econômicas/contabilísticas. Podemos afirmar que para a rede Bitcoin, ela também está presente.

O princípio de Pareto afirma que, para muitos trabalhos, 80% dos resultados resultam de 20% das causas. Em outras palavras, uma parte pequena das causas tem um efeito desproporcionalmente grande.

Acima temos um gráfico sobre a distribuição atual da rede Bitcoin, onde conseguimos ver que a maior quantidade de entidades são participantes que possuem abaixo de 1 BTC em suas reservas.

Cerca de 97,3% da rede Bitcoin em quantidade de indivíduos são pequenos investidores/alocadores – grupo este conhecido como camarões – possuindo mais de 32 milhões de participantes únicos.

Entretanto, os camarões apenas possuem cerca de 6,5% da oferta de bitcoin circulante, algo em torno de 1.25 milhão de moedas.

Por outro lado, as Baleias que formam um seleto grupo de aproximadamente 1640 participantes possuem cerca de 28,3% de todas as moedas em circulação, algo em torno de 5.44 milhões de moedas.

Isto solidifica a nossa tese de que institucionais são os grupos de participantes com o maior poder de influência na precificação de curto/médio prazo do bitcoin. Embora sabemos que os pequenos investidores estão a cada ano absorvendo mais moedas e descentralizando a distribuição.

Modelos de ciclo on-chain

A grande parte dos modelos de rastreamento de zonas de compra/venda focados em longo prazo não tiveram grandes alterações nas últimas semanas. Apesar da alta volatilidade e grandes eventos, tudo segue de acordo com o ciclo on-chain.

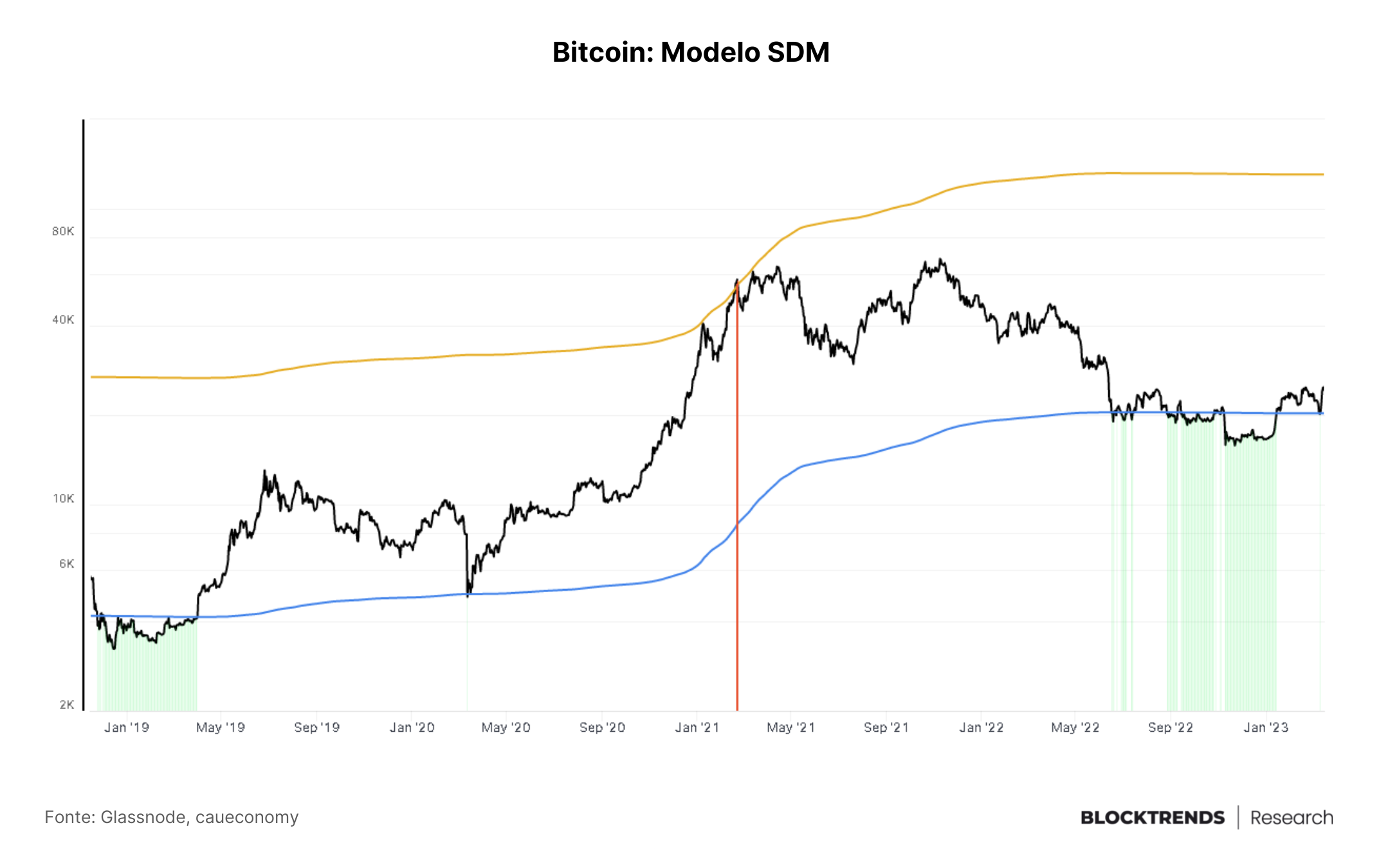

Um dos indicadores que tivemos uma sinalização importante durante esta correção de preços que levou o bitcoin a ser negociado a $19,6 mil foi o modelo SDM.

Para os assinantes mais recentes do BlockTrends Research que ainda não conhecem este modelo, basicamente ele rastreia zonas de compra e venda através do desvio padrão cumulativo do preço histórico do bitcoin.

Por mais que o conceito seja um pouco complexo para aqueles que nunca tiveram contato com estatística avançada, o entendimento é simples: barras verdes são momentos bons de compra pro ciclo de longo prazo e barras vermelhas possíveis aproximações de topos.

Durante a correção do bitcoin, o fundo do modelo, apresentado na cor azul estava em $20,2 mil, sinalizando que qualquer compra abaixo disso estaria estatisticamente dentro da zona de acumulação de longo prazo.

O modelo se provou correto mais uma vez, com o preço recuperando toda a queda e ultrapassando a principal resistência de mercado em quase um ano: $25 mil.

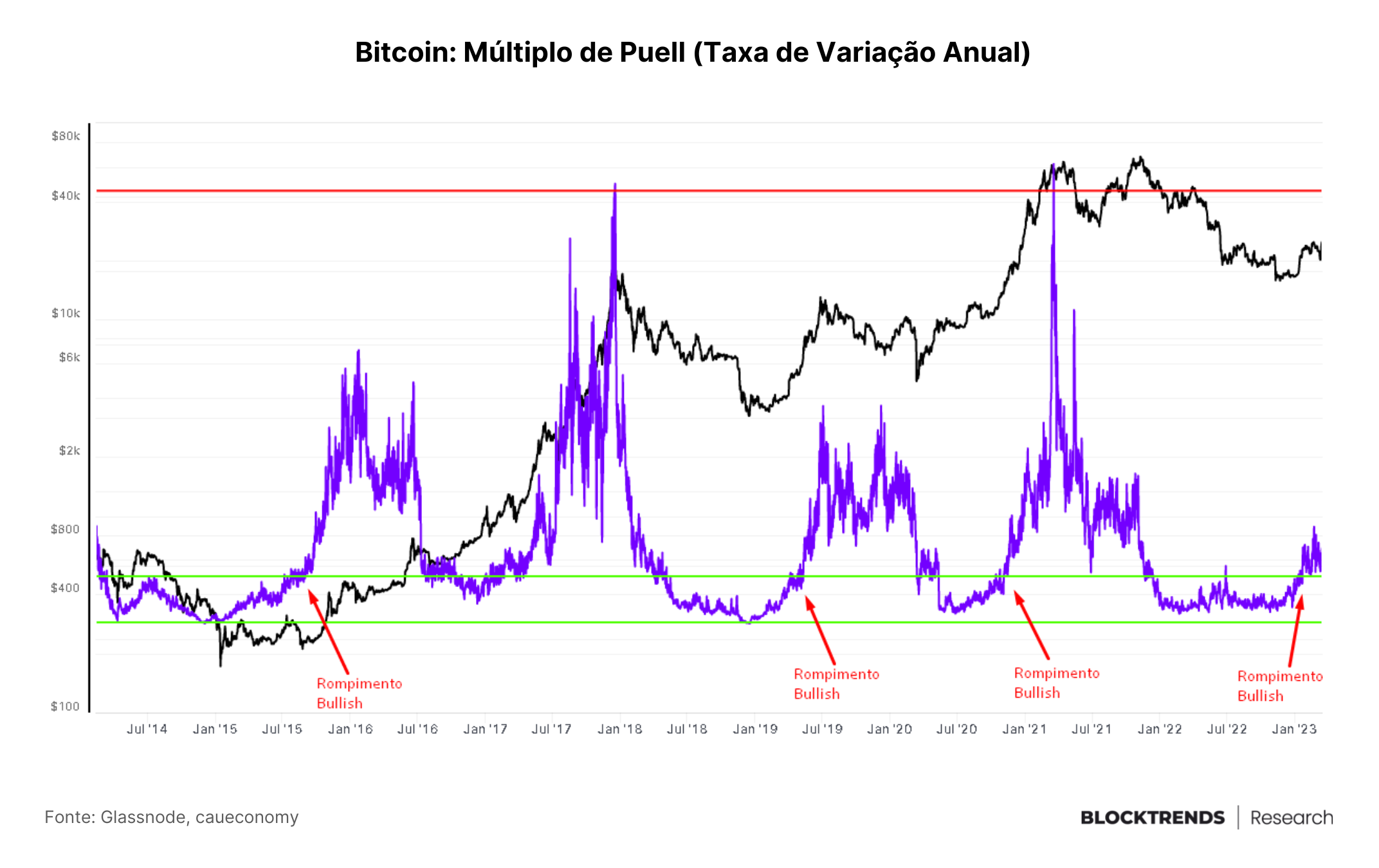

Este padrão de comportamento pós fundo também é visto similarmente no Múltiplo de Puell ajustado a variação anual.

Todos os rompimentos da zona de -0.18 do múltiplo sinalizaram um cruzamento bullish de início de recuperação de preços. Similar a 2015, 2019 e 2020, quando a variação anual ultrapassou esta zona e o preço já estava em processo de recuperação.

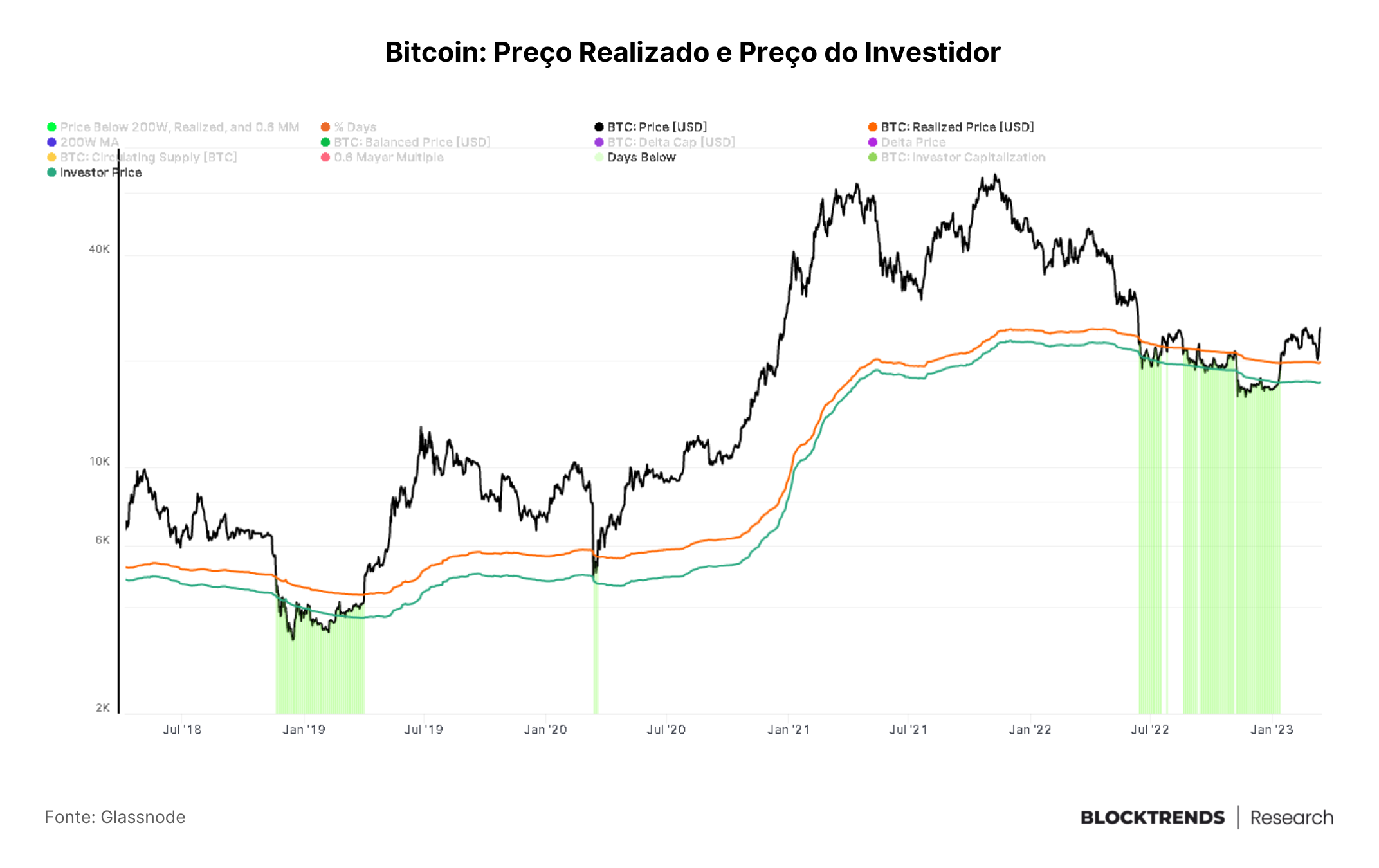

Outro indicador on-chain que forneceu suporte para a correção do bitcoin foi o preço realizado, que está atualmente na faixa de $19,784.00 e historicamente sinalizou zonas de compra quando o preço de mercado esteve abaixo.

Por ser o custo base de toda a rede bitcoin, ou em outras palavras, o preço médio de todas as moedas circulantes, é uma zona psicológica onde muitos poderiam entrar em pânico caso o preço fosse abaixo novamente.

Este tipo de configuração permanece similar ao que apresentamos em outros relatórios, evidenciando que dentro do ciclo on-chain de longo prazo é bastante improvável – com base nos dados que temos hoje – que o preço realize um novo fundo. Isto indica que a zona de melhor acumulação do ciclo foi em novembro.

Macro

O tópico sem dúvida mais desafiador para abordarmos neste relatório é no que diz respeito aos eventos macroeconômicos que tomaram os holofotes durante esta semana.

O processo de contração monetária e aumento da taxa base de juros norte americana são os dois principais assuntos aos quais todo o mercado financeiro está de olho neste momento. Isto tudo por conta do possível pacote de resgate bancário que o banco central dos Estados Unidos pode estar prestes a liberar.

Este pacote de liquidez está ligado diretamente a necessidade de capital no qual, inicialmente bancos dos Estados Unidos, e agora bancos em todo mundo necessitam devido a maior corrida bancária da história moderna.

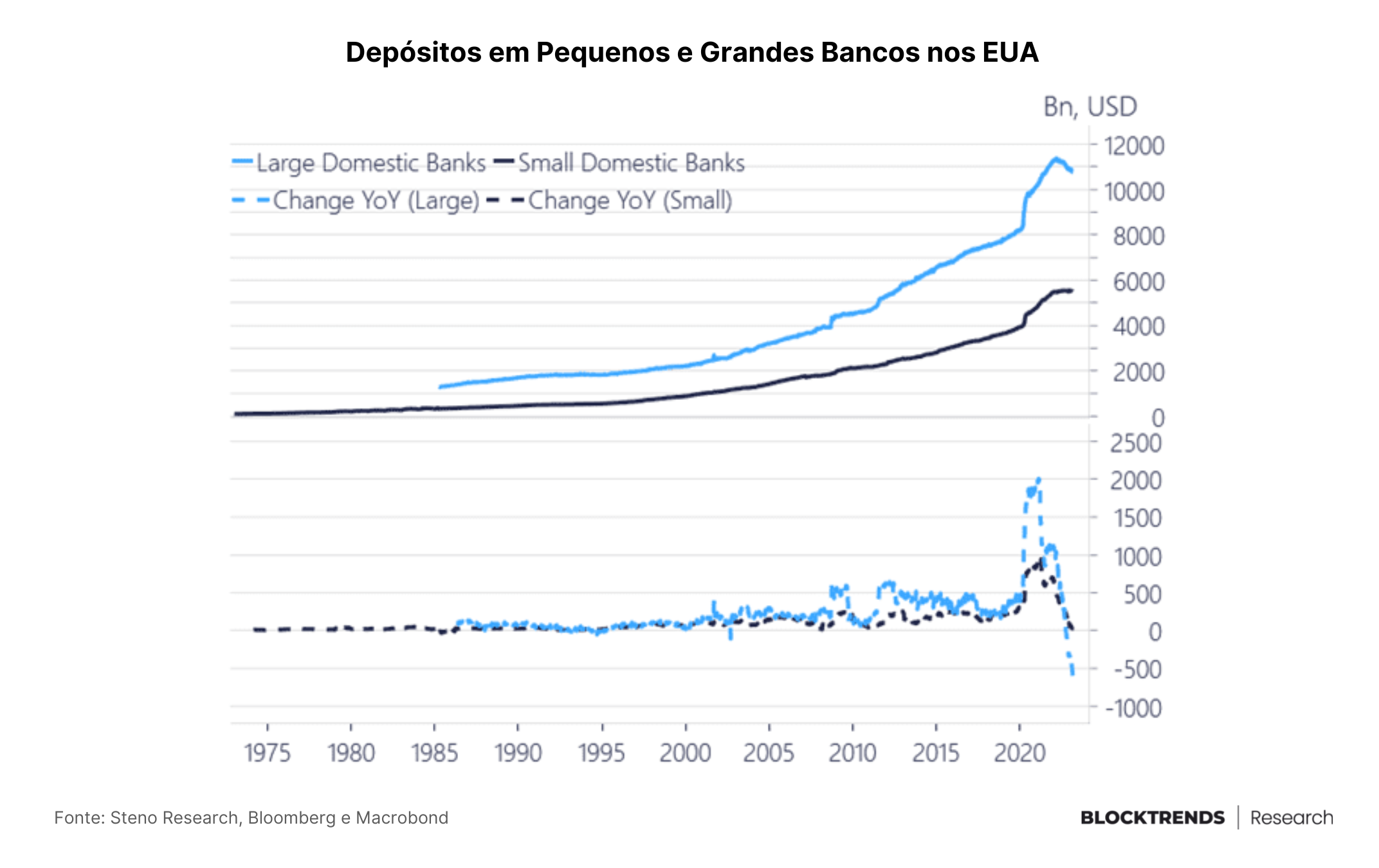

Quando observamos os depósitos em instituições bancárias de grande e pequeno porte nos Estados Unidos vemos a variação anual negativa mais abrupta desde 1975, sinalizando que pessoas estão buscando por liquidez e tentando sacar dinheiro dos bancos.

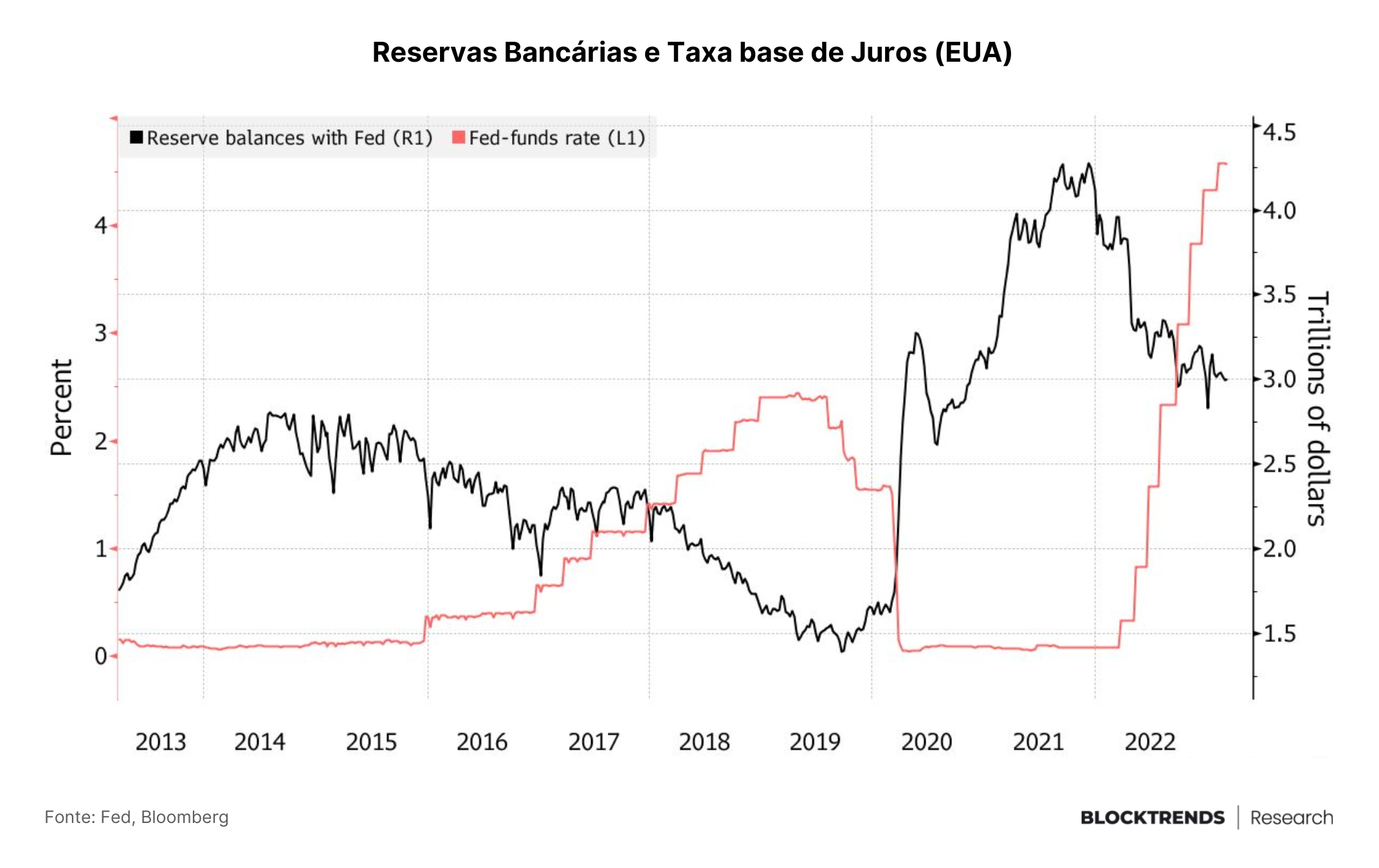

Liquidez esta que estava crescendo durante o período de taxas de juros próximas a zero, como vemos no gráfico acima. Período de crédito fácil e aumento de liquidez no sistema financeiro, algo iniciado em março de 2020.

Desde o final de 2021 a liquidez vem sendo sugada pelo banco central norte americano, ao mesmo tempo em que eleva a sua taxa de juros para o maior patamar e na mais rápida elevação da história moderna.

Este tipo de configuração traz mais dificuldade no acesso ao crédito, desincentivando investimentos e gerando pouca liquidez em cofres de bancos comerciais, algo que proporcionou a “tempestade perfeita” para que aqueles com pior gestão de risco fossem impactados.

O resultado disso está sendo uma série de instituições financeiras bancárias com problemas de honrar saques e sendo reavaliadas pelo mercado de acordo. Algo que começou nos Estados Unidos, mas chegou a se espalhar por toda a Europa.

Por conta dessa atual crise no setor bancário a Reserva Federal norte americana se encontra na dura tarefa de tentar conter inflação de preços através da redução do consumo e desinvestimento, utilizando liquidez e taxas de juros.

Embora também precise agora conter o espalhamento sistêmico de uma crise bancária num ambiente de pouca liquidez em reservas e alta demanda por dinheiro físico.

O resultado disso nos foi avisado lá em 2009, por Satoshi Nakamoto, quando inseria o artigo de jornal que abordava o resgate financeiro promovido pelo governo britânico. Neste momento, estamos vendo a história se repetir.

De acordo com o JPMorgan, o maior banco comercial do planeta, o pacote de empréstimo bancário do FED poderá introduzir até $2 trilhões em liquidez ao sistema financeiro, algo que reverteria os impactos do apertamento monetário praticado hoje.

Vale lembrar que não são apenas instituições bancárias que sentiram impacto pela redução de liquidez das últimas semanas e a corrida por ativos de proteção e/ou “dinheiro vivo”.

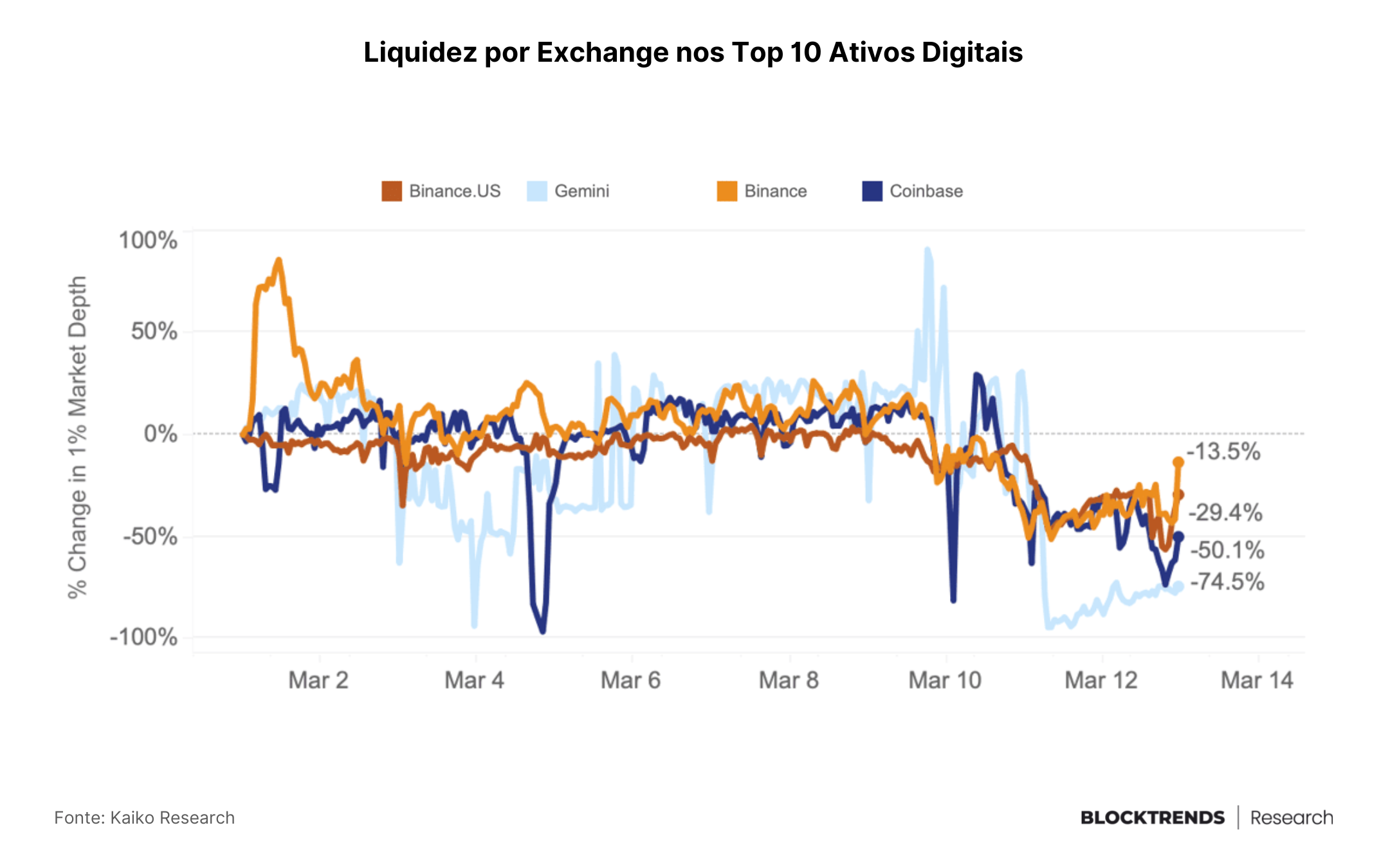

As 4 maiores plataformas de negociação de ativos digitais também sentiram impactos de redução na liquidez nos seus livros de ordens nos últimos dias. Exchanges como a Gemini chegaram a perder aproximadamente 80% do capital posicionado nos livros de ordens, recuperando uma parte em seguida.

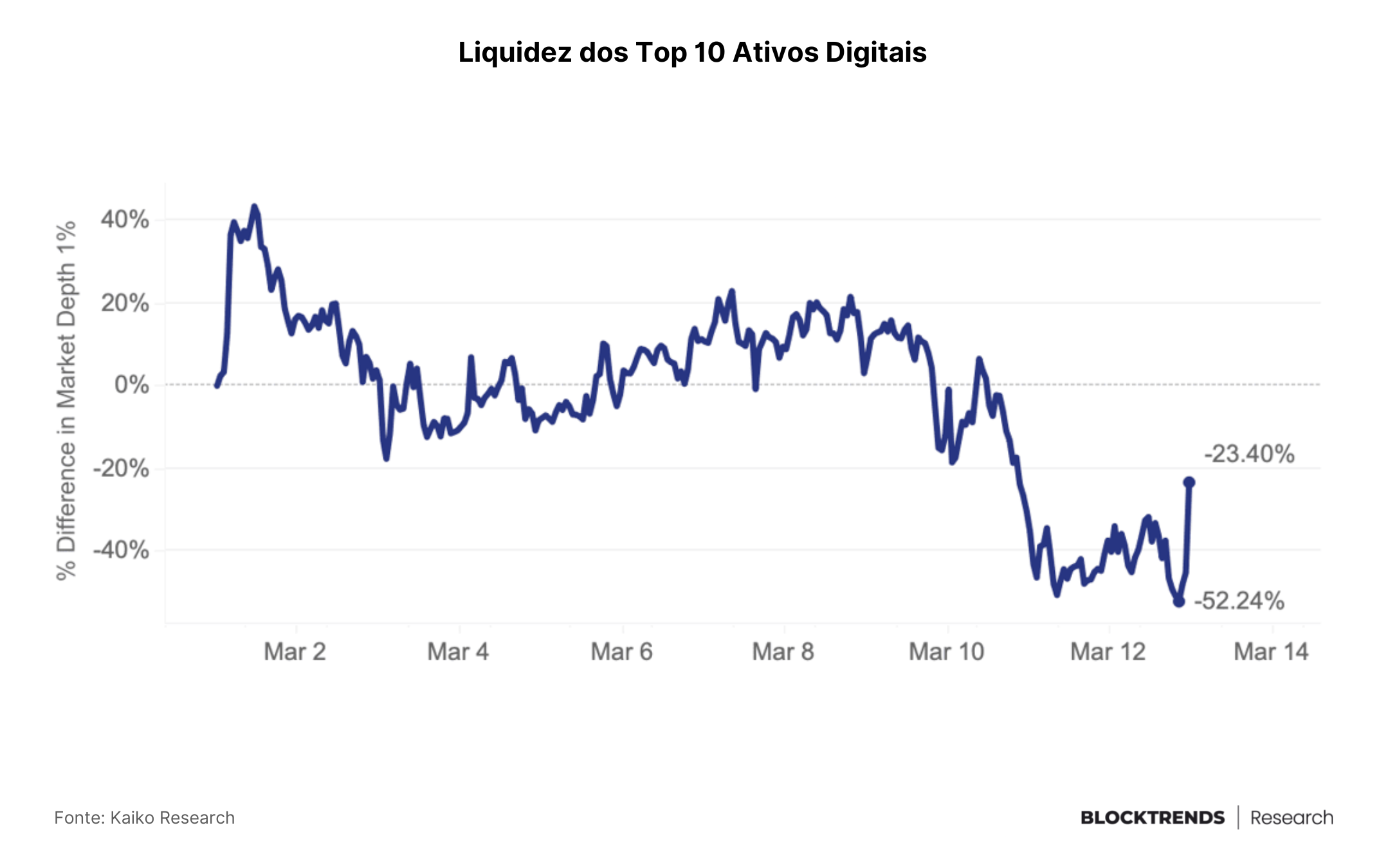

Da mesma forma que exchanges, os próprios ativos digitais sofreram reduções de liquidez nos seus principais pares de negociações nas 10 maiores exchanges do mercado.

Aqui temos um agrupado de 10 ativos digitais, escolhidos por capitalização de mercado nas 10 maiores bolsas de negociação centralizadas. Chegando a perder mais de 52% de liquidez nos últimos dias.

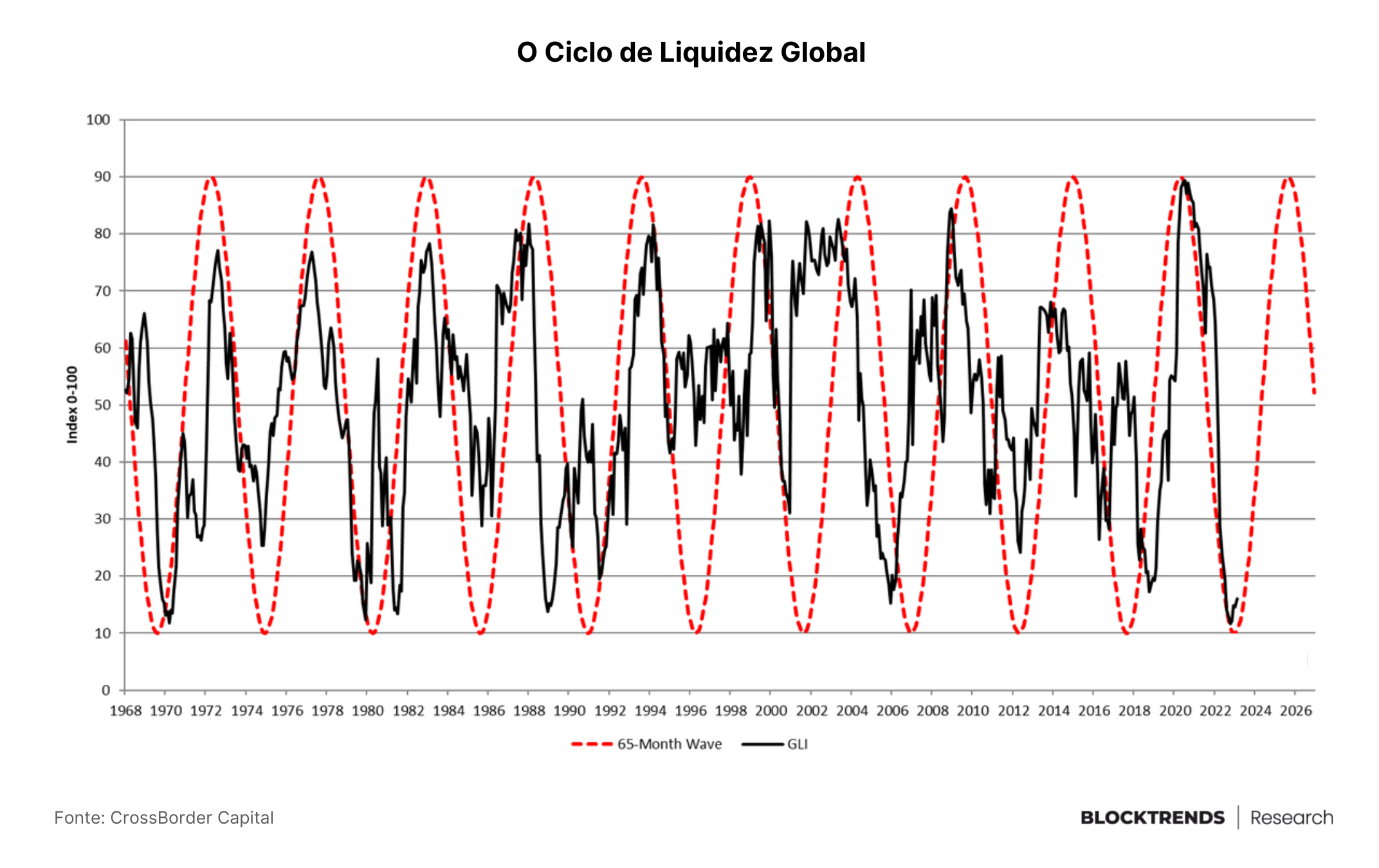

Entretanto, pelo que parece nós estamos no processo de transição de um ciclo de redução da liquidez financeira para um novo ciclo de expansão.

Inclusive era isso que precisávamos enxergar para solidificar um viés macro compatível para uma maior subida de preços no bitcoin, como abordamos no artigo “É tudo sobre liquidez” do mês passado.

De acordo com o Ciclo de Liquidez Global publicado pela CrossBorder Capital, nós estamos num ponto de inflexão da liquidez monetária global, indicando que podemos entrar já muito em breve num novo período de injeções de liquidez no sistema financeiro.

Inclusive este tema foi abordado no último relatório, onde apontávamos que os bancos centrais da China e do Japão já tinham começado a injetar liquidez nos seus sistemas financeiros através de recompra de títulos.

Como sabemos que o bitcoin é um ativo bastante impactado por liquidez e pelo seu padrão de “risco”, assim como grandes alocadores de capital acreditam, o ativo possui as características ideais para que seja afetado prematuramente e mais intensamente que outros ativos financeiros.

💡 No momento que tivermos dados concretos desse aumento de liquidez no sistema, um dos primeiros beneficiados será o bitcoin, solidificando nossa tese de entrada médio/longo prazo.

Estas alterações na política monetária do planeta já começam a ser precificadas pelo mercado, uma forma de visualizar isto são as curvas de juros futuros. Neste momento, sinalizam que elevações de juros nos Estados Unidos podem estar próximas de terminar, a medida que o FED se vê incapacitado de continuar.

Precificam neste momento uma pausa nas elevações entre abril e maio, atingindo abaixo de 2.50% até janeiro de 2025, através de cortes contínuos.

Por outro lado, o Banco Central Europeu aumentou em 50bps esta semana a sua taxa de juros, enquanto o CPI (Índice de Preços ao Consumidor) permanece em 8,5%, sinalizando que a batalha contra a inflação de preços na zona euro ainda está mais distante de ser vencida.

Com 3.5% na taxa juros do bloco econômico ainda permanece menor que nos Estados Unidos, embora tenha uma inflação de preços maior. Isto terá significativo impacto a medida que a crise bancária se espalha pela Europa.

Visão de Curto, Médio e Longo Prazo

CURTO PRAZO (NEUTRO-BULLISH): Devido ao comportamento de preço do bitcoin nos últimos dias, grandes forças de entrada de capital atuando e um cenário macro que corrobora para uma possível retomada de liquidez, vamos nos manter parcialmente bullish para as próximas semanas.

Aqui vale deixar bem claro que o cenário de invalidação da nossa tese fica por conta da próxima reunião do FOMC, trazendo a decisão de elevação das taxas de juros norte americana.

Se o FED trouxer uma mensagem mais severa, com um aumento de 50bps ou acima, existe uma alta probabilidade do mercado compreender isto de forma negativa e o preço do BTC acabe retraindo.

Até lá é possível termos algumas correções mais leves em sequência de novos testes de rompimento nos $25 mil. Por sabermos que existe uma alta resistência nesta zona de preços, vamos nos manter parcialmente neutros pois é possível que o preço lateralize por mais algum tempo antes de ter força suficiente para romper.

MÉDIO PRAZO (NEUTRO-BULLISH): Na posição de médio prazo, que trás um viés de até 1 ano a frente, esperamos que o preço do bitcoin esteja bem acima do valor atual, entretanto, um tópico não pode deixar de estar em nossas mentes: recessão.

Caso tenhamos uma recessão vindo no final do ano de 2023, não sabemos como o bitcoin irá reagir e por isso vamos manter um viés neutro, sinalizando cautela e evidenciando que estamos de olho também neste cenário mais negativo.

LONGO PRAZO (BULLISH): Para aqueles que possuem uma tese de investimento/alocação solidificado e querem se posicionar por mais de 1-2 anos no bitcoin, saibam que aqui ainda é uma ótima zona de acumulação.

Embora possamos ter turbulências no caminho, nossa expectativa é que qualquer compra nesta região tenha um potencial altamente lucrativo para o longo prazo.

Lembre-se sempre de considerar que bitcoin pode ser um ativo financeiro especulativo de investimento mas também pode ser um veículo de poupança e proteção contra a degradação monetária. #HODL!