Resumo

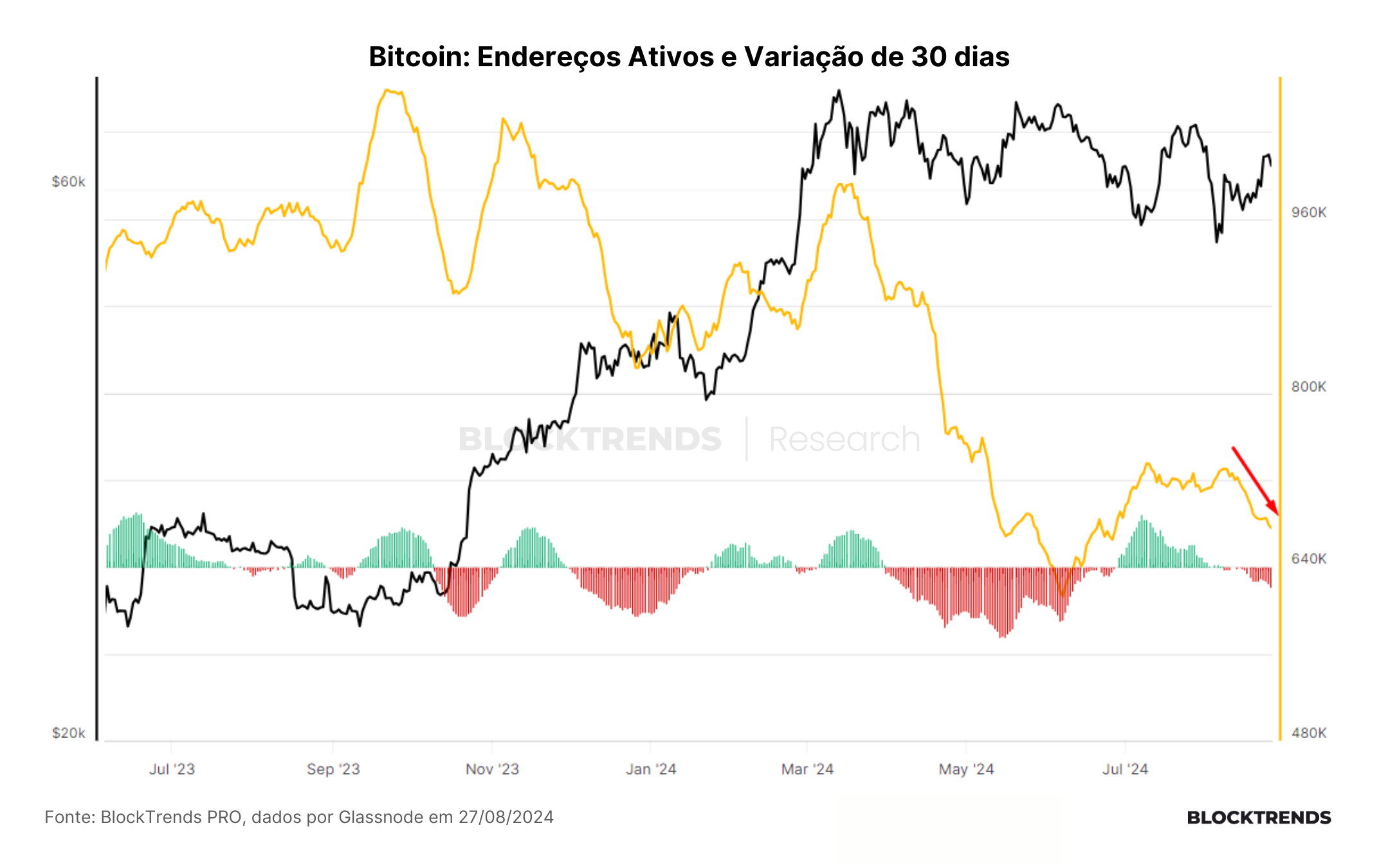

👉 A quantidade de endereços ativos voltou a cair, acompanhando a continuidade da queda de preço, dificultando o estabelecimento de uma tendência de alta mais duradoura;

👉 Comparado a 2023, a atividade de endereços caiu significativamente, com cerca de um terço dessa atividade sendo retirada da rede em 2024;

👉Nos últimos 30 dias, houve uma variação de 5,55% na atividade de endereços, impactando o volume de capital movimentado na rede;

👉 O volume negociado on-chain atualmente está em torno de 14 bilhões de dólares por dia, bem abaixo dos 100 bilhões registrados durante o último ciclo de alta e em 2022;

👉 Similaridades com o ciclo de 2019 incluem um segundo pico de atividade em meados de 2019, seguido por uma longa correção, com o preço do Bitcoin só voltando a subir consistentemente a partir de julho de 2020;

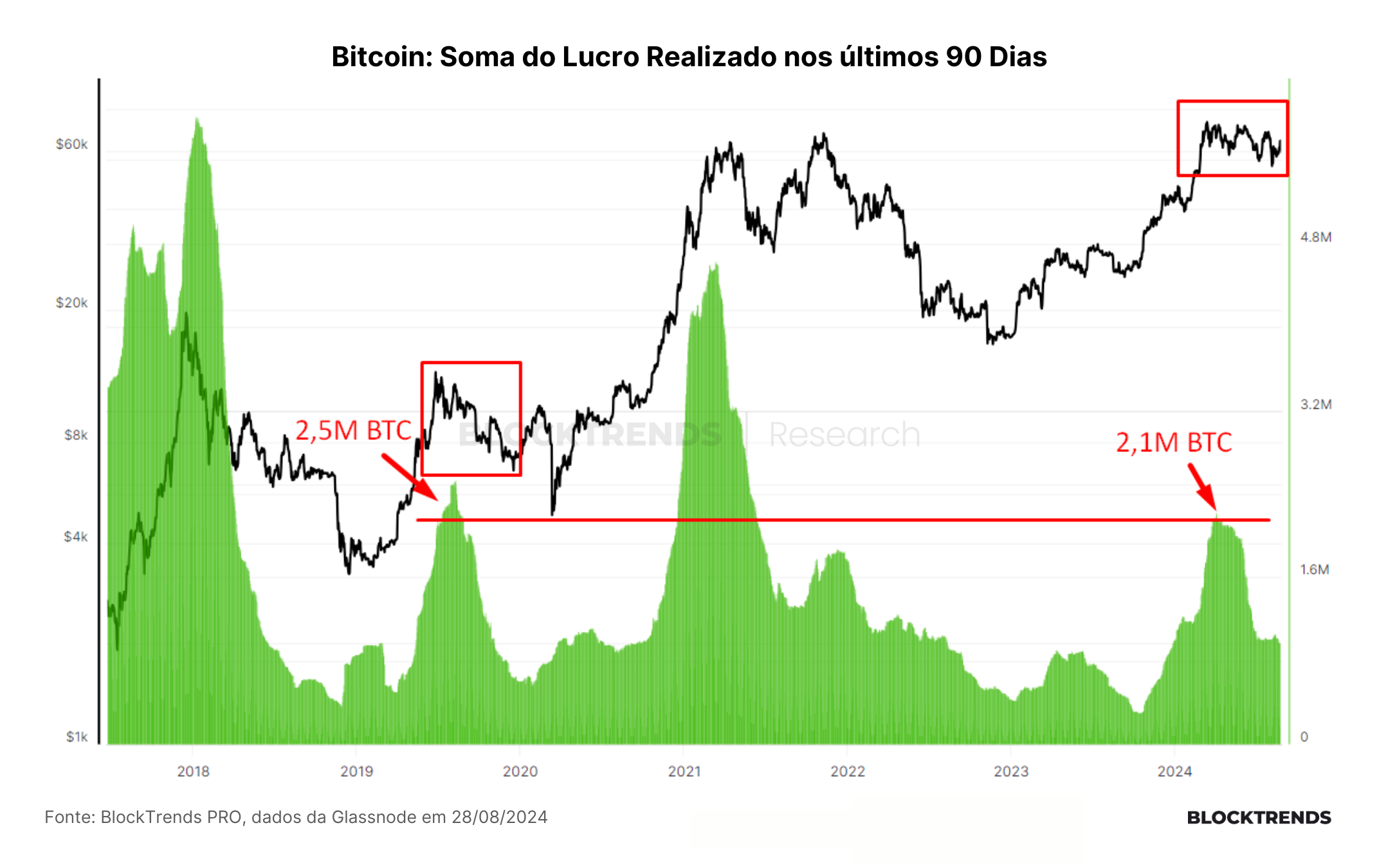

👉 Em 2019, 2,5 milhões de BTC foram movidos em lucro em uma janela de 90 dias, semelhante ao que ocorreu em março de 2024 com 2,1 milhões de BTC sendo movimentados em lucro;

👉 O prejuízo realizado nos últimos 90 dias tem sido baixo, similar ao que foi observado em 2019, sem um aumento acentuado típico de um ciclo de baixa;

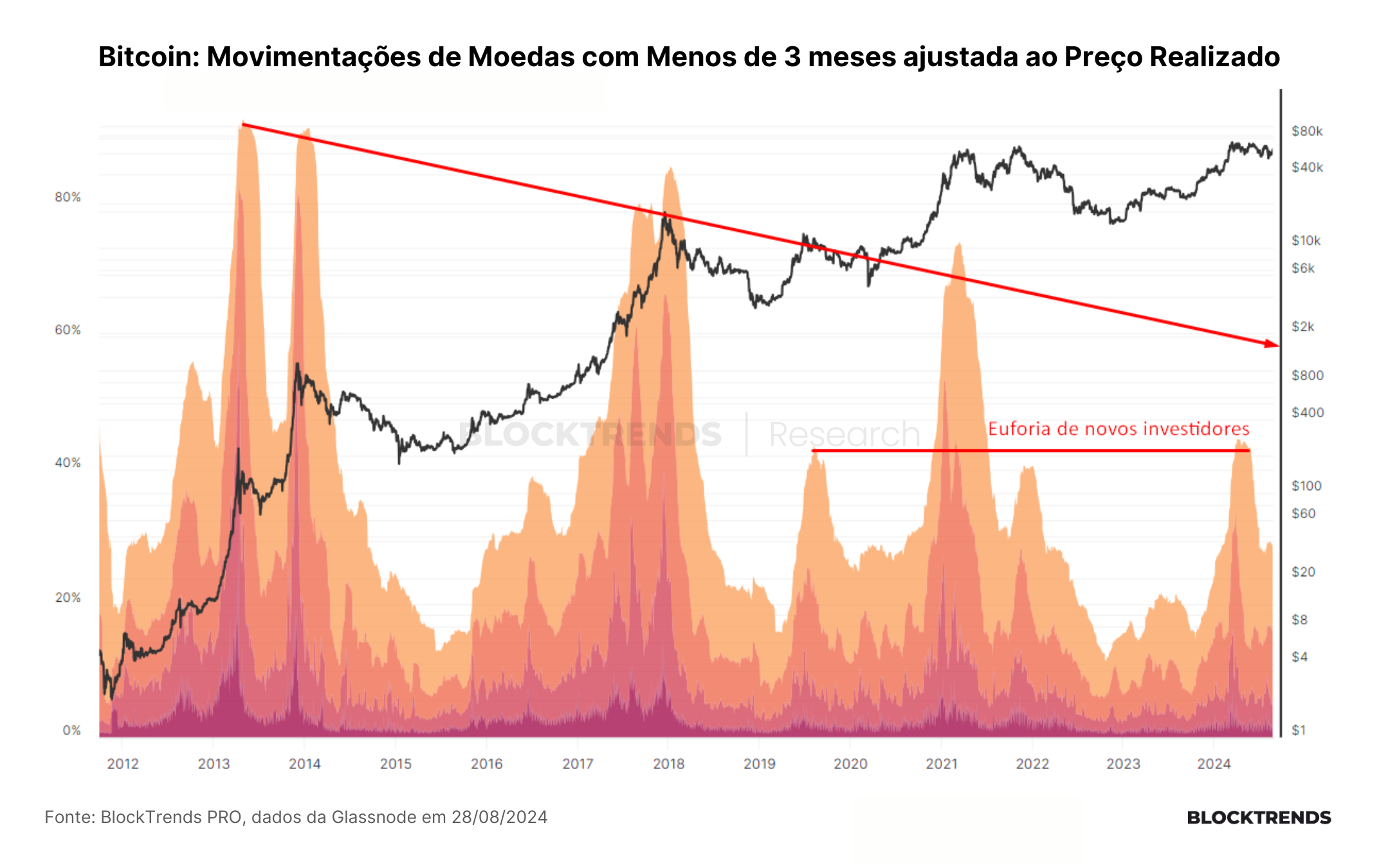

👉 A euforia entre novos investidores está em um nível similar ao de 2019, sugerindo que ainda não atingimos um pico final de bull market;

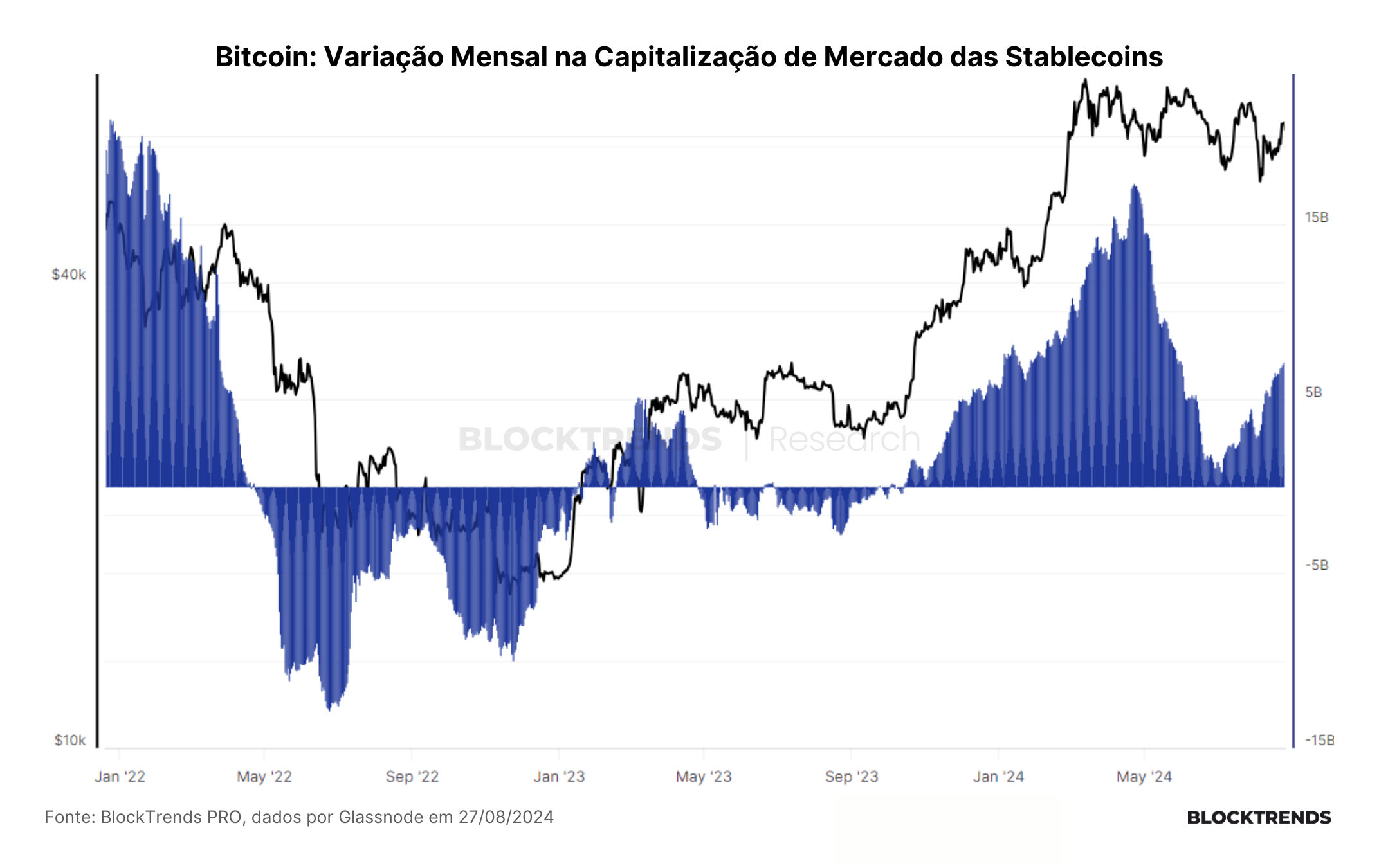

👉 A oferta agregada de stablecoins apresentou uma tendência de alta em agosto, sugerindo um ambiente com maior liquidez e potencial para novos fluxos de capital no ecossistema;

👉 Novos participantes no mercado de stablecoins, como o FDUSD e o PYUSD, estão ganhando força, com o PYUSD já alcançando 1 bilhão de dólares emitidos;

👉 A maior liquidez poderá levar a uma nova expansão de preços, mas não de forma imediata, devido ao atraso entre a política monetária e a economia real;

👉 O Bitcoin continua em um período de lateralização, influenciado por fatores sazonais, com expectativas de melhora apenas no último trimestre de 2024;

👉 Mantemos nosso otimismo para o médio e longo prazo, especialmente devido ao aumento da liquidez e aos modelos de ciclo on-chain, que ainda não indicam a finalização do ciclo de alta;

👉 É possível que a estrutura de baixa e consolidação persista por mais algum tempo antes de um período de crescimento mais significativo.

Introdução

Neste relatório, abordaremos a recente queda na atividade on-chain do Bitcoin e como isso tem influenciado sua precificação, refletindo dificuldades em manter um crescimento consistente. Além disso, exploraremos as similaridades do mercado atual com os ciclos de 2019 e 2020, analisando fatores macroeconômicos, como a taxa de juros nos Estados Unidos, que estão desempenhando um papel crucial na dinâmica atual do mercado.

Também discutiremos o crescimento do capital em stablecoins, o impacto da sazonalidade no desempenho do Bitcoin e as expectativas em torno dos cortes de juros previstos para setembro. Por fim, destacaremos nossa perspectiva de médio e longo prazo, mantendo o foco na liquidez e nos fundamentos, enquanto aguardamos um cenário econômico mais favorável.

Vamos lá!

Atividade on-chain continua em queda

O Bitcoin tem enfrentado dificuldades para sustentar um crescimento consistente nos fundamentos da rede, o que está se refletindo diretamente em sua precificação no mercado. A quantidade de endereços ativos voltou a cair, acompanhando a continuidade da queda de preço e dificultando o estabelecimento de uma tendência de alta mais duradoura.

Comparando com 2023, a atividade de endereços caiu significativamente, com cerca de um terço dessa atividade sendo retirada da rede, sugerindo que muitos dos que estavam ativos no Bitcoin no ano passado deixaram de realizar grandes movimentações em 2024.

Nos últimos 30 dias, houve uma variação de -5,55% na atividade desses endereços, o que impactou diretamente o volume de capital movimentado na rede. Atualmente, o volume negociado on-chain está em torno de 14 bilhões de dólares por dia, uma quantia bem inferior ao que foi registrado durante o último ciclo de alta e em 2022, quando os volumes superavam 100 bilhões de dólares diários.

Entretanto, uma das similaridades que podemos observar com o ciclo de 2019 diz respeito ao nível de atividade on-chain. No ciclo anterior, após o pico de atividade em 2017 e a subsequente queda que levou ao bear market, houve um segundo pico em meados de 2019, seguido por um longo período de correção no preço do Bitcoin.

O preço só voltou a subir consistentemente a partir de julho de 2020, acompanhando um aumento no volume movimentado. De forma similar, em março de 2024, vimos o volume diário chegar a 29 bilhões de dólares, seguido por uma queda, refletindo um padrão semelhante ao ciclo de lateralização observado em 2019. Nos próximos tópicos, aprofundaremos mais essas similaridades.

Similares com ciclo de 2019-2020 aparecem

O mercado atual do Bitcoin apresenta diversas similaridades com o ciclo de 2019 e 2020. Embora o cenário atual seja diferente e não indique uma repetição exata dos eventos daquele período, essas semelhanças oferecem perspectivas importantes sobre o atual momento de lateralização e tendência de queda. O Bitcoin continua formando topos mais baixos, caracterizando uma tendência de baixa.

No entanto, é importante destacar que o preço do Bitcoin ainda está próximo dos 60 mil dólares, mantendo uma variação positiva significativa no ano, apesar das dificuldades recentes em estabelecer uma tendência de alta mais sólida.

Esse período de dificuldade está, em parte, relacionado à realização de lucros, algo semelhante ao que ocorreu em 2019, durante o chamado “mid cycle”. Naquele ano, cerca de 2,5 milhões de BTC foram movidos em lucro em uma janela de 90 dias, um padrão que vimos novamente em março de 2024, com 2,1 milhões de BTC sendo movimentados em lucro.

No entanto, ambos os momentos ainda foram bem abaixo dos volumes observados nos picos dos ciclos anteriores, onde a realização de lucros foi significativamente maior.

No lado oposto, o prejuízo realizado nos últimos 90 dias tem sido baixo, similar ao que foi observado em 2019. É importante notar que, diferentemente de um ciclo de baixa típico em um bear market, não houve um aumento acentuado na realização de prejuízos, o que geralmente ocorre quando investidores que compraram próximo do topo começam a vender à medida que os preços caem.

Além disso, ao observarmos a movimentação de moedas com menos de três meses ajustada ao preço realizado, podemos ver que a euforia entre novos investidores está em um nível similar ao de 2019. Isso sugere que ainda não atingimos um pico final típico de um ciclo de bull market, reforçando as semelhanças com o ciclo anterior.

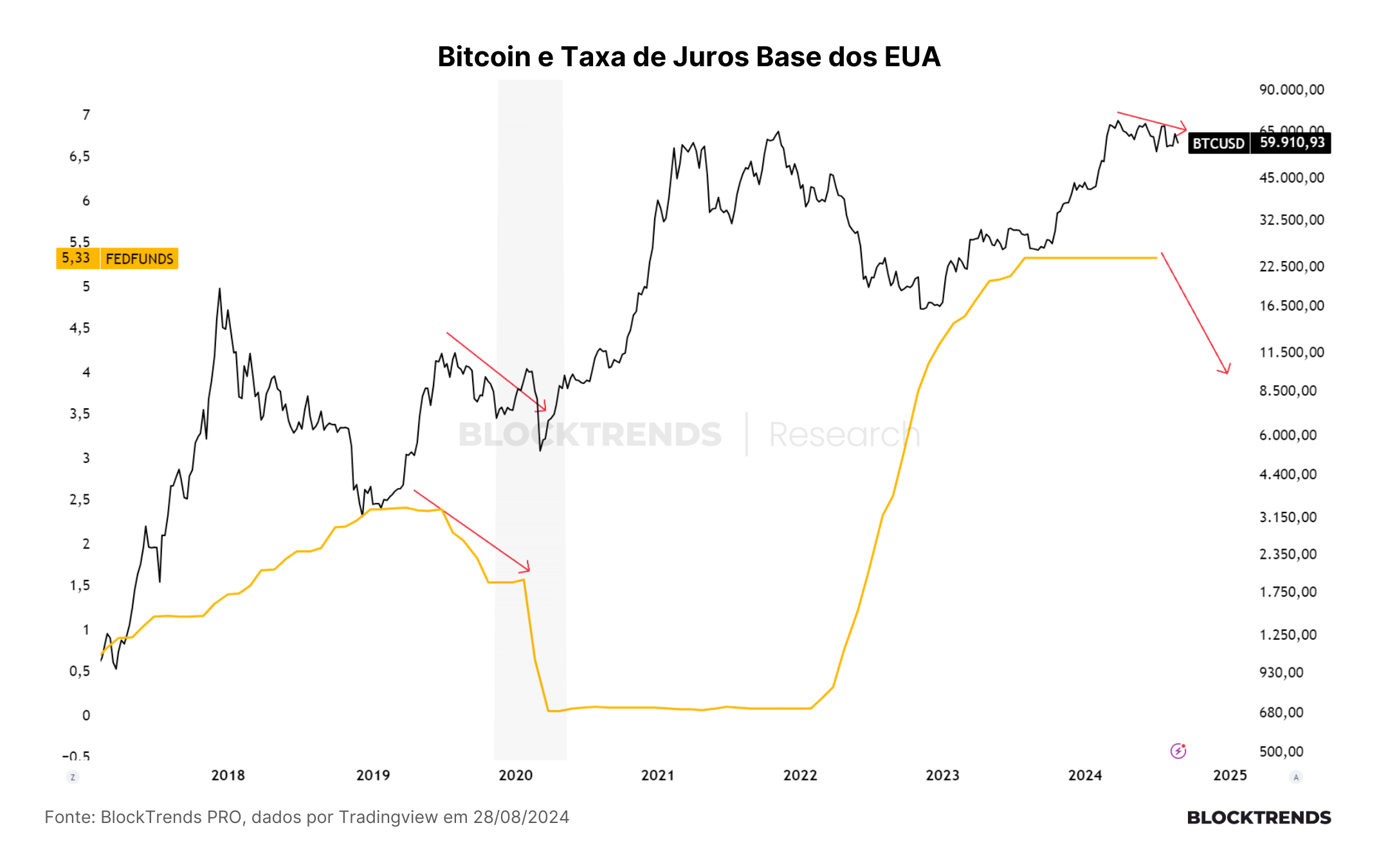

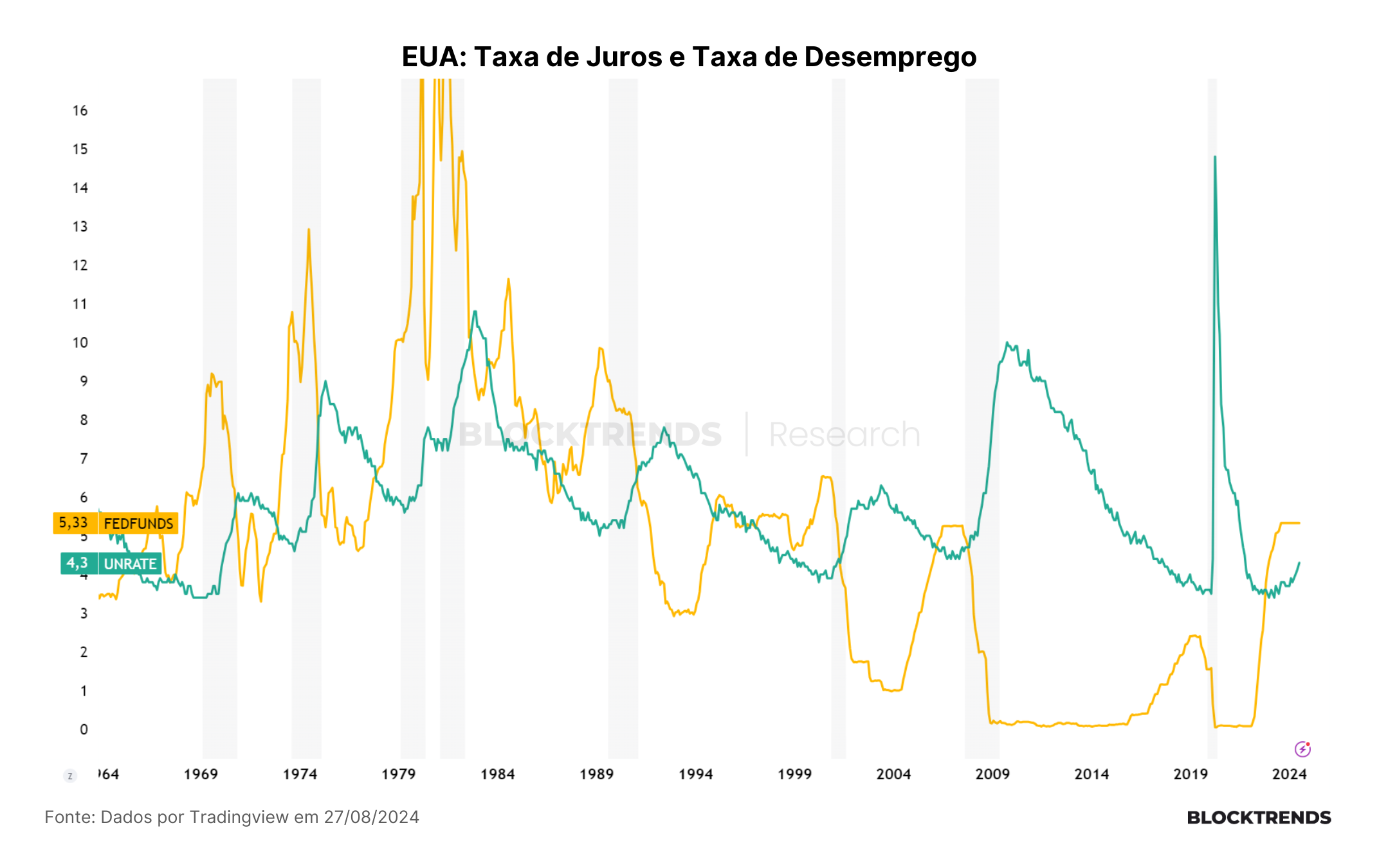

Um último ponto importante a ser mencionado nas similaridades entre o ciclo atual do Bitcoin e o de 2019 diz respeito ao contexto macroeconômico, especialmente em relação à taxa de juros nos Estados Unidos. Em 2019, a taxa de juros alcançou um platô no início do ano, seguido por cortes significativos na metade daquele ano, o que resultou em uma forte correção no preço do Bitcoin.

Essa dinâmica ocorreu em paralelo a um sentimento de aversão ao risco, exacerbado pela pandemia no início de 2020. Posteriormente, as taxas de juros foram estabilizadas próximas a zero, impulsionando o maior estímulo de liquidez da história nos EUA.

Atualmente, as taxas de juros estão estabilizadas desde meados de 2023, e há expectativas de que os cortes comecem no próximo mês. O preço do Bitcoin, que já entrou em uma tendência de baixa desde março deste ano, reflete uma antecipação desses cortes de juros em desaceleração econômica, além dos outros fatores mencionados no Blocktrends PRO.

Embora a perspectiva de longo prazo continue otimista, é importante notar que o Bitcoin ainda não conseguiu romper com essa tendência de baixa no curto prazo. Fatores como a sazonalidade também precisarão desempenhar um papel para reverter essa tendência.

A expectativa é que o preço do Bitcoin volte a subir no último trimestre do ano, mas é possível que a consolidação continue em setembro, em linha com o que vimos em 2019 e início de 2020. Portanto, pode levar algum tempo para que o mercado retome um movimento positivo mais intenso, potencialmente se estendendo até o próximo ano.

O crescimento do capital em stablecoins

O fluxo de capital que está entrando no mercado de ativos digitais é uma das métricas que estamos utilizando para identificar a demanda que poderá exercer pressão compradora no bitcoin, mas que ainda não se posicionou por completo.

Após um período de consolidação no segundo trimestre, a oferta agregada de stablecoins apresentou uma tendência de alta em agosto, indicando um ambiente com maior liquidez e potencial para novos fluxos de capital no ecossistema. Esse movimento é evidenciado pela mudança mensal no fornecimento de stablecoins, conforme ilustrado no gráfico abaixo.

Atualmente, a oferta agregada de stablecoins está próxima de 161 bilhões de dólares, aproximando-se novamente dos recordes históricos. A Tether continua a dominar o mercado, com uma participação superior a 70%. O USDT, que opera nas redes Ethereum (+28%) e Tron (+26%), expandiu sua oferta total para 119 bilhões de dólares, incluindo também as redes Solana e Avalanche.

Em paralelo, a oferta do USDC da Circle cresceu para aproximadamente 34 bilhões de dólares, impulsionada pela sua crescente presença em Solana e nas soluções layer-2 do Ethereum, como a Base. Embora o DAI tenha registrado uma queda para 3,1 bilhões de dólares, sua versão tokenizada, o sDAI (savings DAI), que é depositada na Dai Savings Rate, cresceu para 1,34 bilhões de dólares.

Novos participantes no mercado de stablecoins também estão ganhando força. O First Digital USD (FDUSD), operando no Ethereum, cresceu 56% em agosto, atingindo US$ 3,07 bilhões. Enquanto isso, o USDe e o sUSDe juntos atingiram um total combinado de US$ 4,12 bilhões. O PYUSD, lançado pelo PayPal, já experimentou um crescimento rápido em Solana, superando sua oferta no Ethereum de US$ 364 milhões e alcançando um total de US$ 1 bilhão emitidos.

Para aumentar a utilidade das stablecoins como reserva de valor, surgiram diversas abordagens de composição de ativos e colateralização no ecossistema, impactando o perfil de risco, as características operacionais e as perspectivas regulatórias desses produtos. Mais de 90% da oferta de stablecoins em circulação é garantida por moedas fiduciárias, como o USDC da Circle, o USDT da Tether e o PYUSD do PayPal, todos apoiados pelo dólar dos EUA e ativos equivalentes em dinheiro, vinculando sua estabilidade ao sistema financeiro tradicional.

Essas stablecoins são, em sua maioria, respaldadas por dólares dos EUA ou equivalentes, como dinheiro ou títulos do Tesouro. As stablecoins tradicionais, como USDT, USDC e PYUSD, mantêm os juros ganhos sobre suas garantias, em vez de repassá-los aos detentores de tokens.

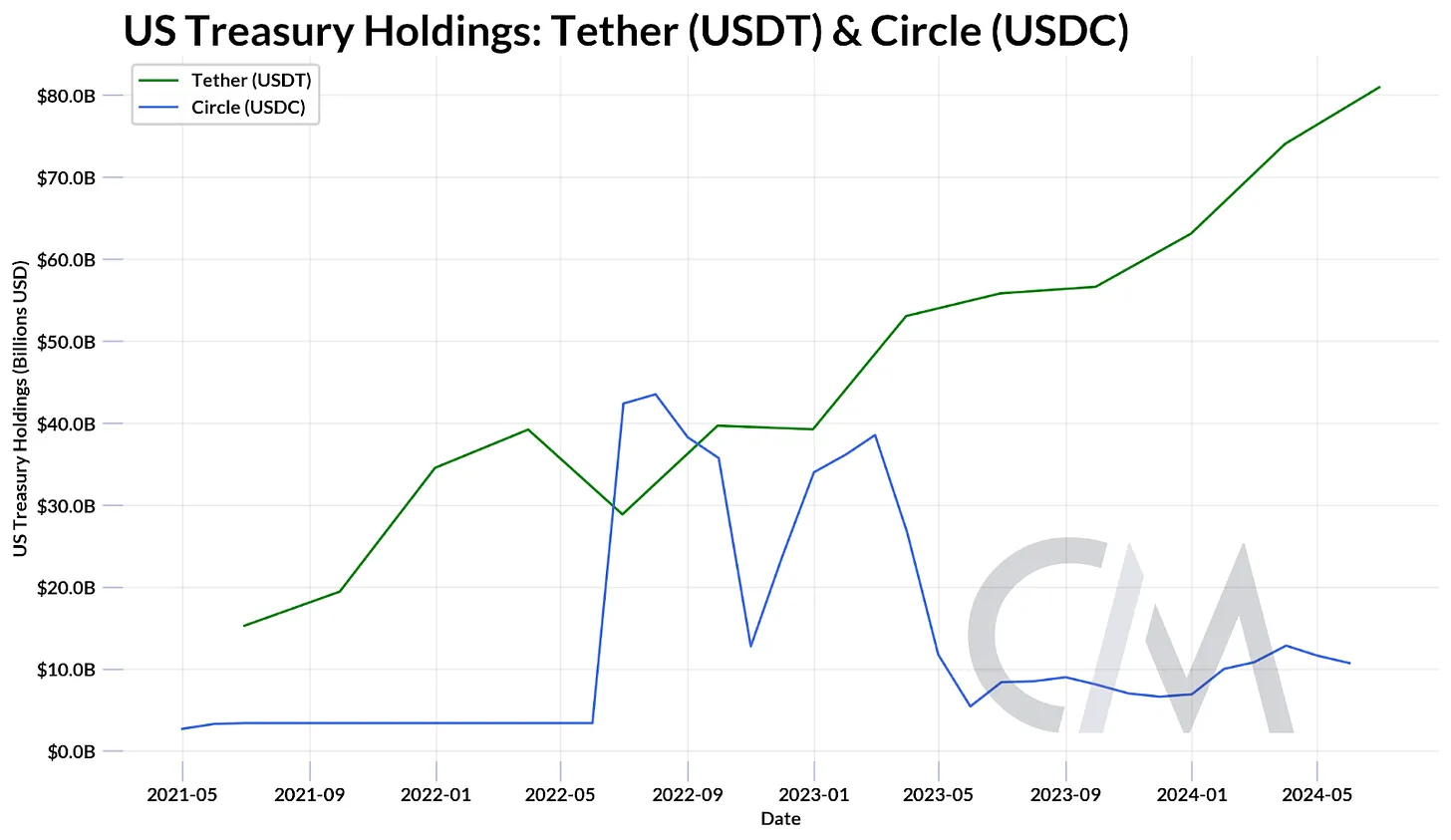

No segundo trimestre, a Tether exemplificou essa prática, reportando US$ 5,4 bilhões em lucros, em parte devido à sua posse direta e indireta de títulos do Tesouro dos EUA, que atingiu um novo recorde de US$ 97,6 bilhões. Com isso, a exposição da Tether a títulos do Tesouro superou a de países como Alemanha, Emirados Árabes Unidos e Austrália, colocando-a na 18ª posição entre os maiores detentores de dívida dos EUA.

Maior liquidez levará a nova expansão de preços, mas não será imediata

O mercado está aguardando ansiosamente o início dos cortes de juros nos Estados Unidos, previsto para setembro. Essa expectativa é algo que temos discutido no contexto macroeconômico há algum tempo. No entanto, é crucial entender que existem dois tipos principais de cortes de juros, cada um com impactos diferentes na precificação dos ativos globais, incluindo o Bitcoin.

O primeiro tipo de corte de juros ocorre em resposta à desaceleração econômica, quando o Federal Reserve (Fed) busca evitar uma recessão mais profunda. Isso geralmente é acompanhado por um aumento na taxa de desemprego, com o Fed intervindo para reduzir os juros e estimular a economia antes que a desaceleração se torne incontrolável.

O segundo tipo, conhecido como corte de juros emergencial, ocorre quando a economia já entrou em uma recessão significativa, com o desemprego em níveis anormais. Este tipo de corte é mais prejudicial, pois indica que o Fed está tentando limitar os danos em uma economia já debilitada.

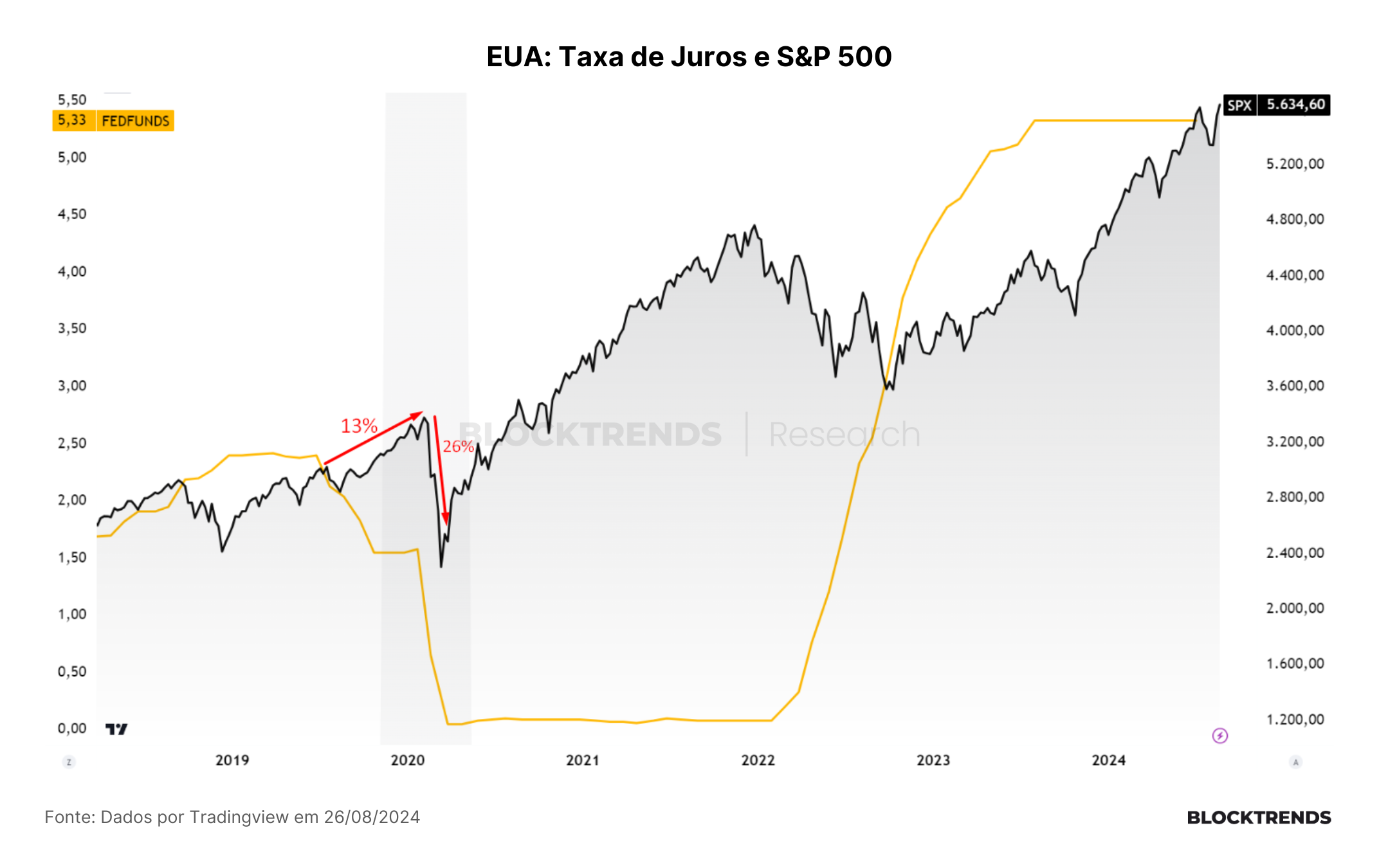

Embora cortes de juros normalmente sejam associados a um ambiente de maior liquidez, facilitando o acesso ao capital e incentivando investimentos, os impactos diferem dependendo do tipo de corte. Por exemplo, no ciclo passado, o S&P 500 continuou a subir durante os cortes de juros em 2010, mas caiu drasticamente, mais de 26%, quando os cortes emergenciais foram implementados no início de 2020, exacerbados pela pandemia.

Atualmente, esperamos que o Fed inicie os cortes de juros como uma medida preventiva devido à desaceleração econômica. No entanto, há a possibilidade de que, nos próximos três a seis meses, o cenário mude para cortes emergenciais, sinalizando uma recessão mais profunda. Esse é o tipo de corte de juros que os mercados temem, pois indica que a economia já está em dificuldades significativas.

Portanto, já sabemos que o nível de liquidez vai aumentar com a política monetária mais acomodativa que chegará no próximo, mas isto poderá não refletir imediatamente nos preços de ativos. Esta demora estará diretamente ligada ao atraso que a política monetária possui em relação à economia real e ao tipo de corte que será praticado nos próximos meses.

Conclusões

Desde a semana passada, não houve mudanças estruturais significativas no mercado, e o Bitcoin continua em um período de lateralização, mantendo-se no mesmo patamar observado desde o início de agosto. Essa estabilidade é fortemente influenciada por fatores sazonais, como mencionamos em nosso relatório anterior.

Agosto continua sendo um mês negativo, e setembro pode ser ainda mais desafiador, com expectativas de melhora apenas no último trimestre de 2024.

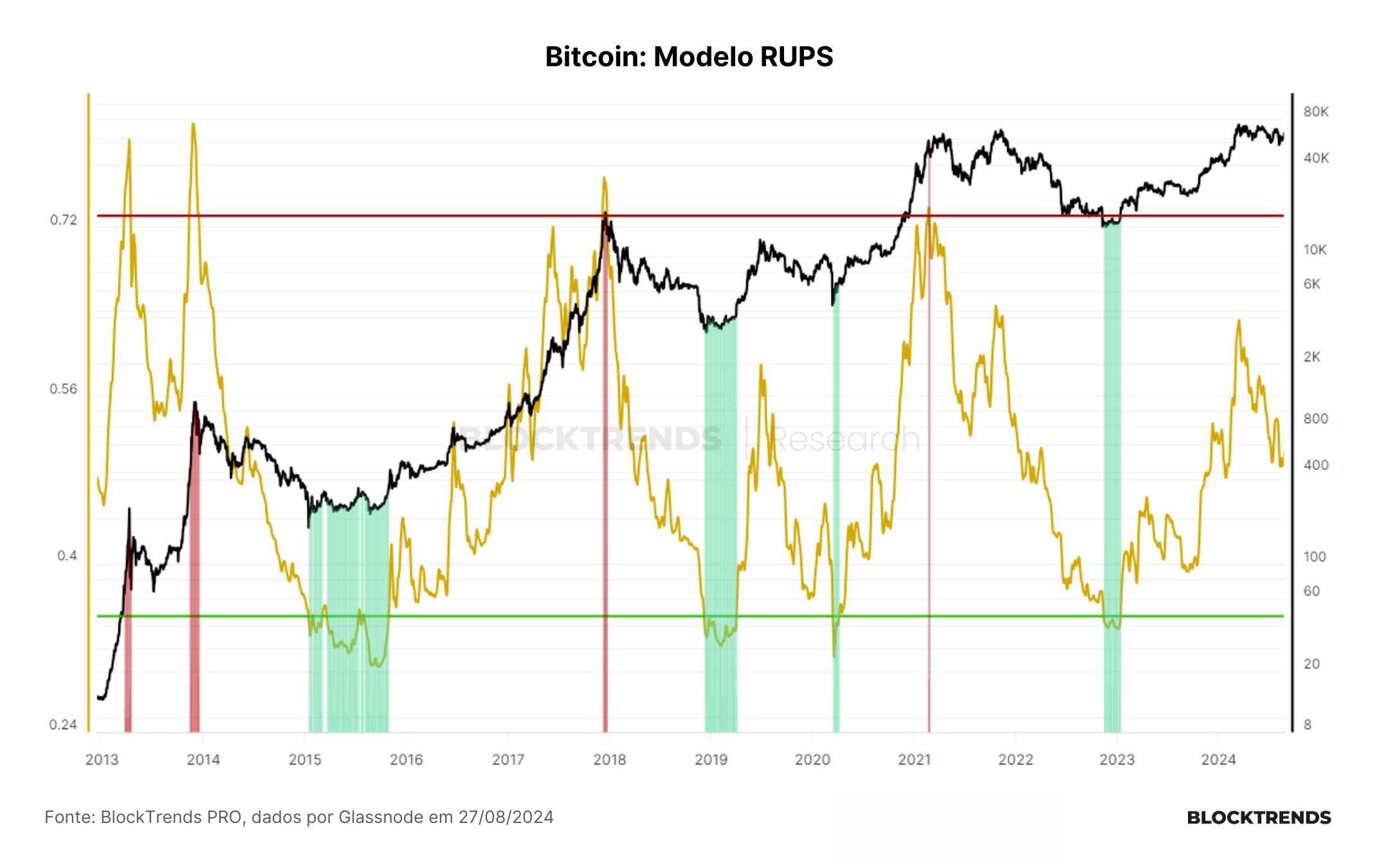

Essa dificuldade em retomar o crescimento também está ligada ao baixo nível de atividade on-chain, que tem impactado diretamente a precificação do Bitcoin. No entanto, mantemos nosso otimismo para o médio e longo prazo, especialmente devido ao aumento da liquidez no mercado e aos nossos modelos de ciclo on-chain, como o RUPS, que ainda não indicam a finalização do ciclo de alta.

Embora não possamos afirmar com certeza se este ciclo atual será semelhante ao de 2019, nossa visão de longo prazo nos leva a desconsiderar os ruídos de curto prazo e a focar nos fundamentos de liquidez, que estão em crescimento e podem se intensificar ainda mais no último trimestre, especialmente com uma definição mais clara da política monetária.

Por enquanto, é possível que a estrutura de baixa e consolidação persista por mais um tempo antes de um período de crescimento mais significativo. Por enquanto, permaneceremos expostos e aguardando por uma situação monetária mais clara, com foco no longo prazo e na leitura de fundamentos.

#HODL