Resumo

👉Quantidade de transações na rede continua subindo, indicando maior demanda por negociações;

👉Volume das transações sugere que grandes players estão voltando a negociar, apesar de ainda não na mesma intensidade que 2021;

👉Taxa de poder computacional atinge nova máxima histórica e aponta aumento da atividade de mineração;

👉Tamanho das transações on-chain na mempool cresce e indica que inscrições ordinais permanecem am alta, mineradores podem ter mais incentivos para minerar;

👉Atividade em exchanges atinge o mesmo patamar que foi registrado durante o colapso da FTX, indicando aumento na demanda por negociações em bolsas centralizadas;

👉Por outro lado, a alavancagem comparada ao tamanho do mercado continua caindo, sugerindo que o mercado spot foi o principal driver de movimentações de preço neste início de ano;

👉Binance é processada por reguladores norte americanos e precificação de curto prazo é afetada por notícias negativas;

👉Participação de mercado da Binance cai após processos judiciais e retirada da política de taxas zero na plataforma;

👉Mesmo com a perda de participação de mercado, Binance é a maior exchange e ainda detém o maior volume de negociações do mercado;

👉O ano de 2023 tem sido de entrada de bitcoins em exchanges, revertendo a tendência de saques vista em novembro e dezembro de 2022;

👉A principal exchange com crescimento de reservas foi a Binance, indicando que boa parte desta pressão vendedora foi feita por pequenos players e não institucionais;

👉Entretanto, na Coinbase as reservas permanecem laterais, indicando que institucionais não estão distribuindo tantas moedas;

👉Taxa de juros norte americana atinge maior patamar desde 2007 e sugere que desaceleração econômica é uma consequência provável;

👉FED expande seu balanço em mais de 390 $bilhões, indicando que a entrada de liquidez no sistema financeiro pode ter retornado;

👉Mesmo com um 2022 de bear market, bitcoin é hoje o melhor investimento em termos brutos e ajustado ao risco quando comparado com outros ativos financeiros;

👉Indicadores de ciclo continuam sinalizando que o fundo do ciclo ficou para trás. Podemos já estar nos aproximando da região de metade de ciclo, embora ainda seja cedo para teorizarmos sobre isso.

Introdução

Durante as últimas duas semanas o mercado experimentou uma enxurrada de informações e acontecimentos, tanto em nível macro quanto específicos da indústria de ativos digitais.

Infelizmente, a grande maioria das notícias não foram positivas, apesar disso o preço do bitcoin se manteve resiliente a tantas pressões externas.

Indo do alastramento da crise bancária a processos judiciais contra a maior bolsa centralizada de negociações de ativos digitais, parece que nenhum setor viu bons acontecimentos.

Neste relatório tentaremos detalhar todas estas informações e como sempre, procurar retirar o ruído de tantas notícias e boatos para focarmos apenas em dados quantitativos e teses fundamentadas.

Entretanto, aqui já podemos dar um spoiler: a rede Bitcoin permanece melhorando em termos de fundamentos, mesmo com tantas ventos fortes impactando a indústria.

Hoje iremos cobrir atividade on-chain, volume de transações, liquidez do mercado, impactos do processo contra a Binance, saúde da mineração, volume spot e derivativos, indicadores de ciclo on-chain e macro.

Atividade da Rede

Por mais que a liquidez tenha sido reduzida fortemente no mercado global e nas exchanges de negociação de bitcoin, os fundamentos da rede continuam melhorando.

Seguindo o que vínhamos noticiando nos últimos 3 meses, a mudança de direção nas métricas de utilização e volume de transações apontam retorno gradual da demanda por bitcoin.

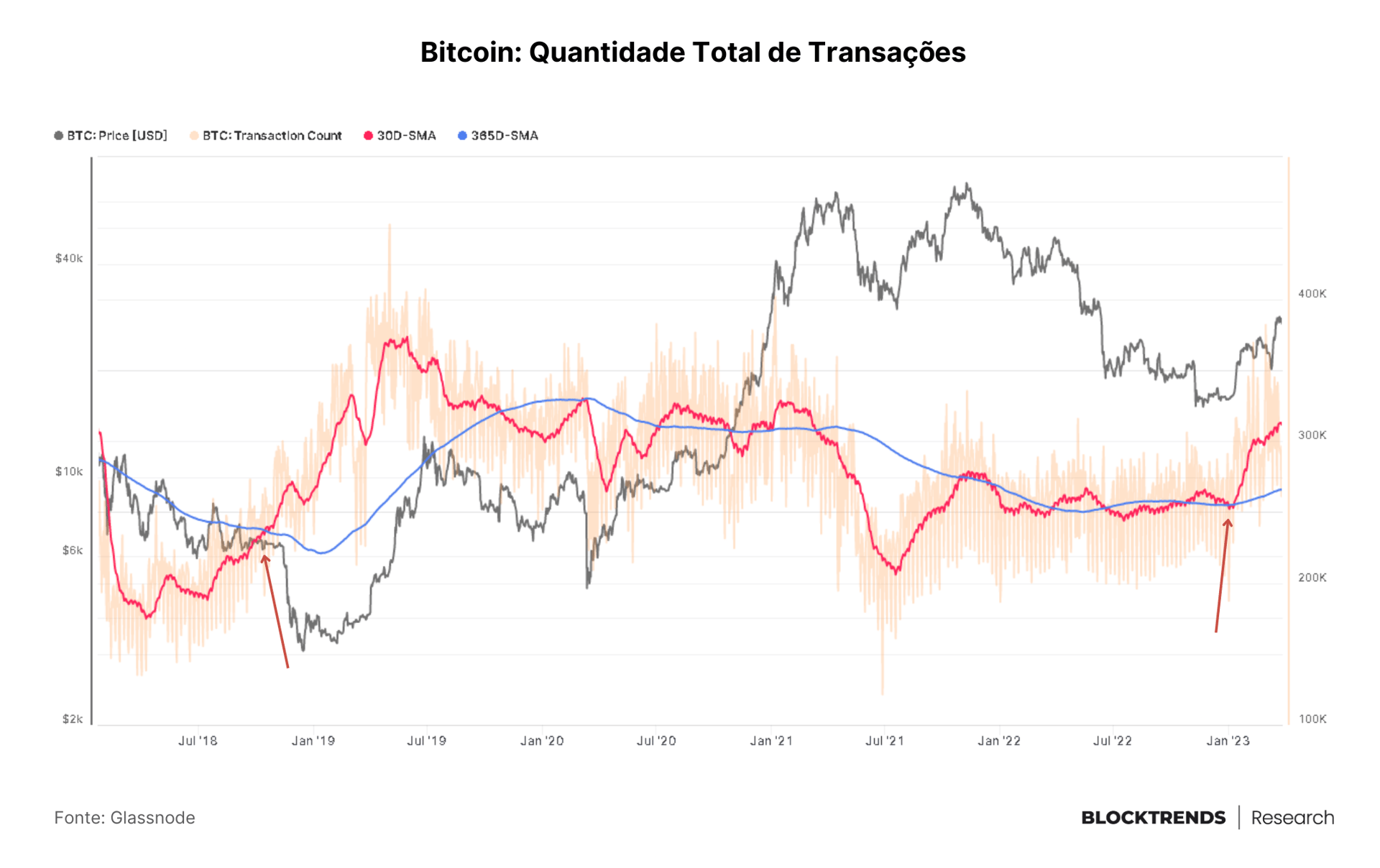

Uma dessas métricas é a quantidade total de transações sendo realizadas on-chain, algo que traz um indicativo de quão aquecido está o mercado ao compararmos as médias mensais e anuais.

Geralmente em ciclos de baixa como em 2018 e durante o banimento da mineração na China em 2021, a quantidade de transações cai fortemente, algo que vemos na média mensal indo abaixo da média anual.

Em contrapartida, em mercados aquecidos “pós-bear” temos um crescimento significativo do número de transações. Algo similar ao que tivemos em janeiro de 2019 e estamos vendo hoje.

No dia 1º de janeiro chegamos a ter 252 mil transações médias mensais, enquanto hoje já ultrapassamos 312.9 mil, um aumento significativo na utilização da rede.

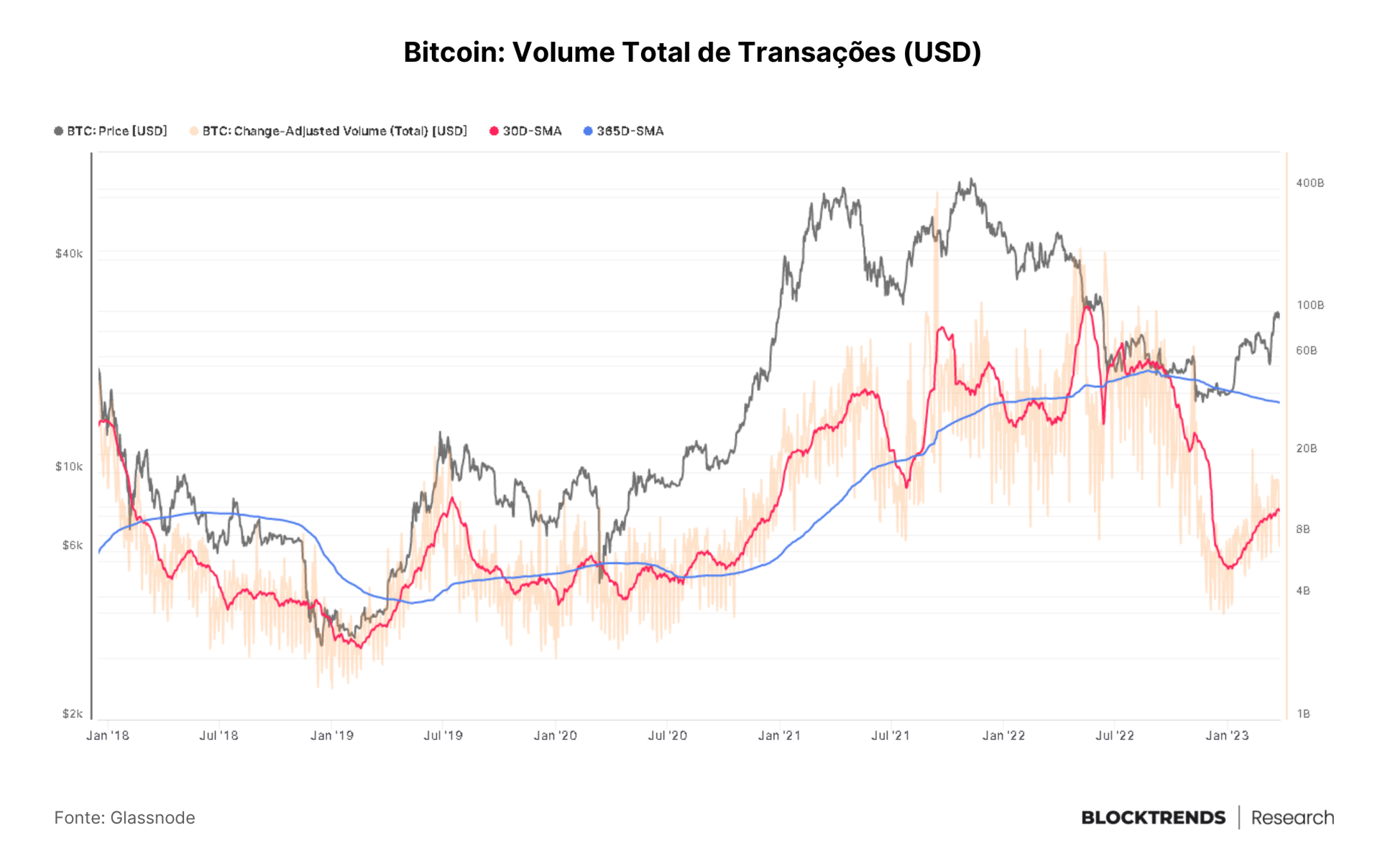

Não só a quantidade de transações cresceu neste início de ano, o tamanho destas transações também.

Uma das formas de enxergarmos isso é através do Change-Adjusted Volume da Glassnode, métrica que rastreia o volume total em dólar das transações que são realizadas na camada base.

Em 1º de janeiro chegamos a presenciar um volume médio mensal de $5.48 bilhões, de lá para cá esse montante recuperou bastante, chegando hoje a ultrapassar os $10.67 bilhões, quase o dobro em três meses.

Essa recuperação nos volumes negociados e quantidade de transações no indicam que o pico de queda na demanda por bitcoin ocorreu entre novembro e dezembro. De lá para cá a rede tem retomado gradativamente da demanda por negociação, embora ainda não esteja com sinais de euforia.

Mineração

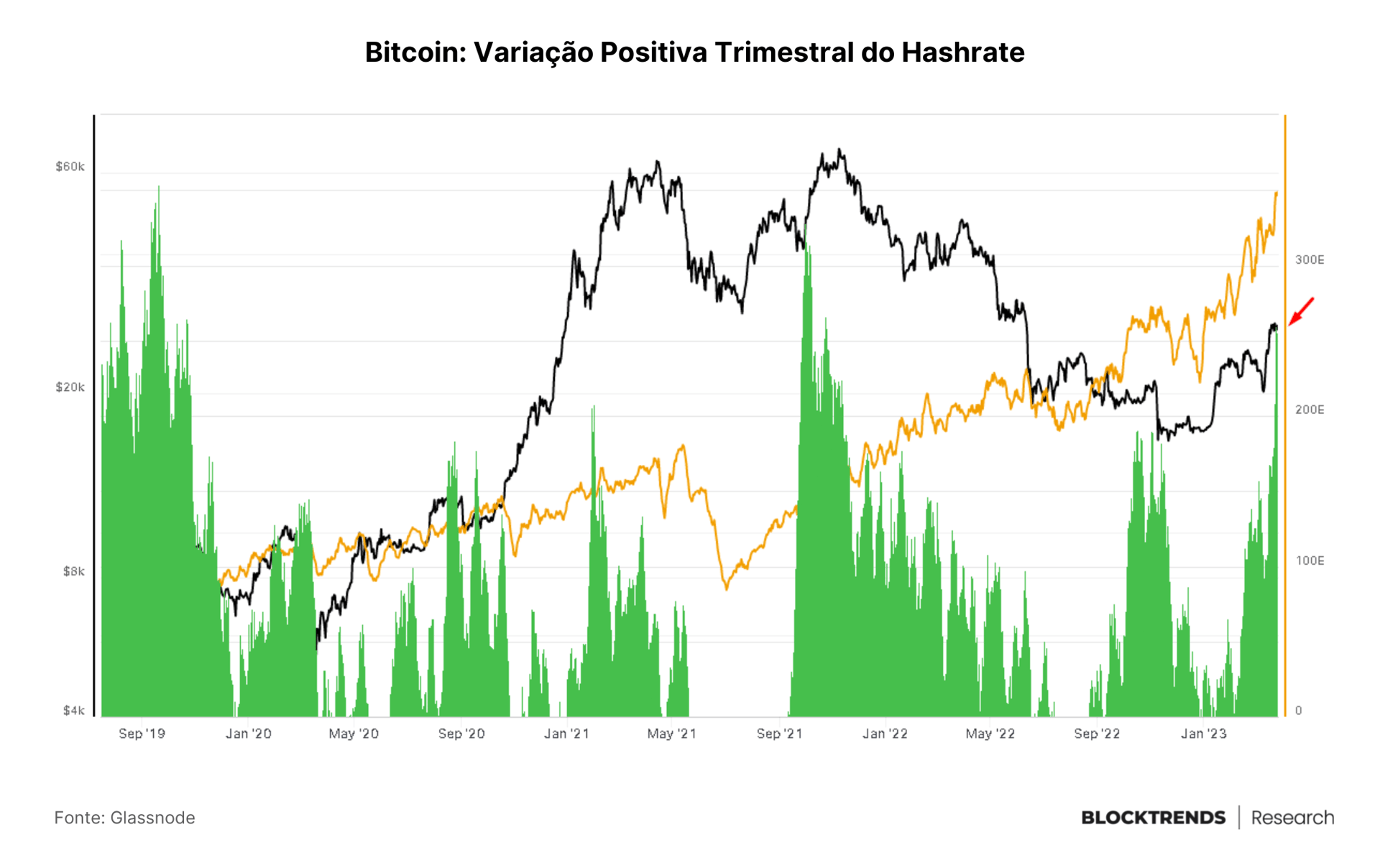

Durante a semana em que diversos bancos ao redor do planeta quebravam, em especial nos Estados Unidos e na Europa, a rede Bitcoin presenciava o terceiro maior aumento na força computacional em quase 5 anos.

A desconfiança com o setor bancário impactou sim a rede Bitcoin, mas impactou positivamente. A taxa de hashes necessárias para minerar um bloco na rede atingiu mais uma alta histórica.

Sabemos que isto é muitas vezes repetitivo de trazer em nossa análise de dados, entretanto, isso é um reflexo na contínua busca por mineração de bitcoin.

O aumento no Hashrate traduz diretamente a entrada de mais computadores na disputa por mineração e emissão de novos bitcoins. Esta demanda é diretamente ligada à crescente compreensão do conceito Bitcoin e também a subida de preços, atraindo empresas em busca do ganho monetário.

Este ganho está aumentando a medida que a utilização da rede Bitcoin cresce. Como falamos no tópico anterior, o aumento de negociações indicando aumento de demanda por transações também impacta nas taxas de mineração.

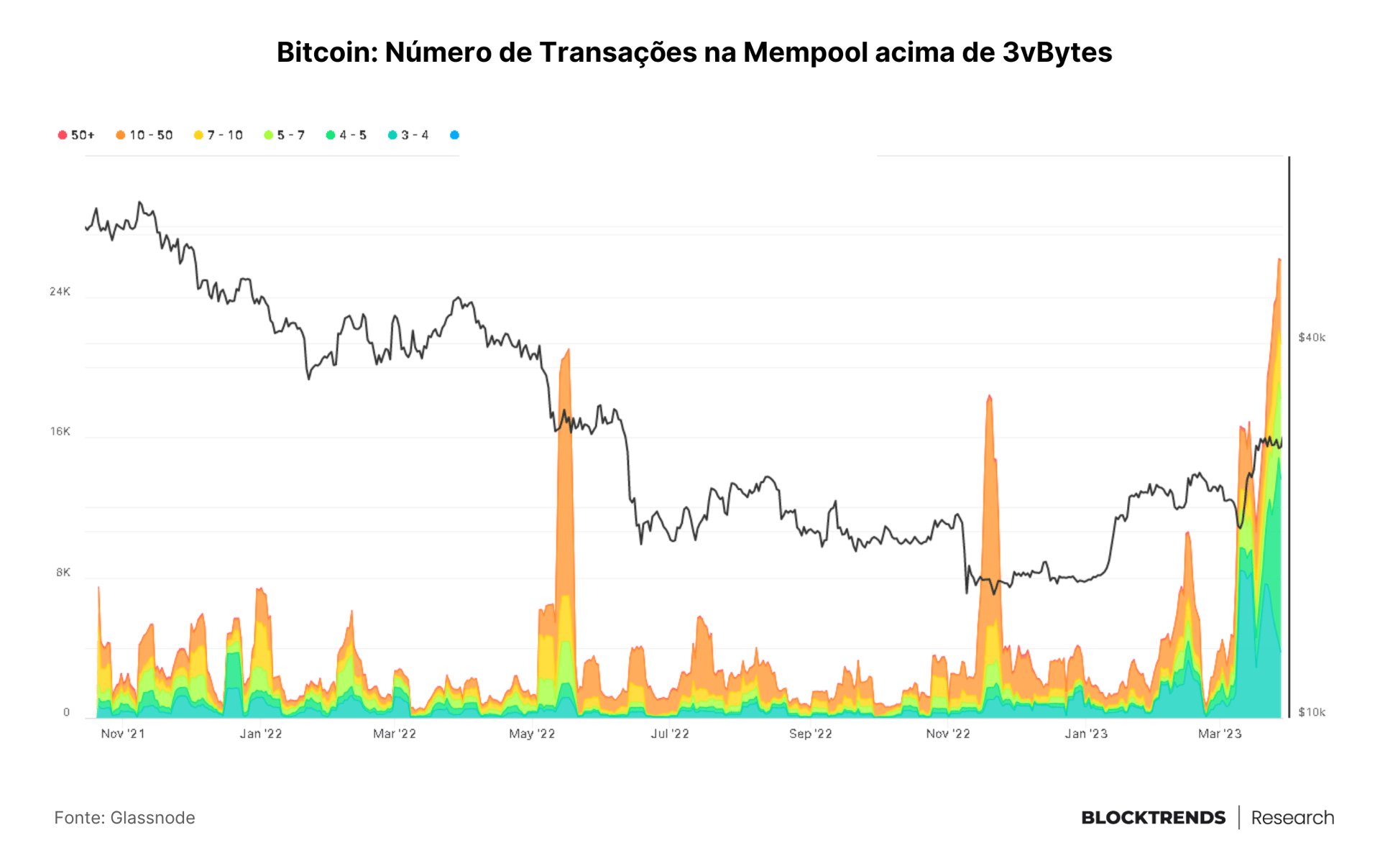

No gráfico acima temos uma visualização da mempool, observando apenas as transações acima de 3vBytes – indicativo para blocos com maior utilização – indicando um crescente aumento na demanda por espaço de bloco.

Este aumento pode estar conectado diretamente as inscrições ordinais, que acabaram acrescentando mais incentivos econômicos para que mineradores se pluguem à rede Bitcoin.

Atividade Spot e Mercado Derivativo

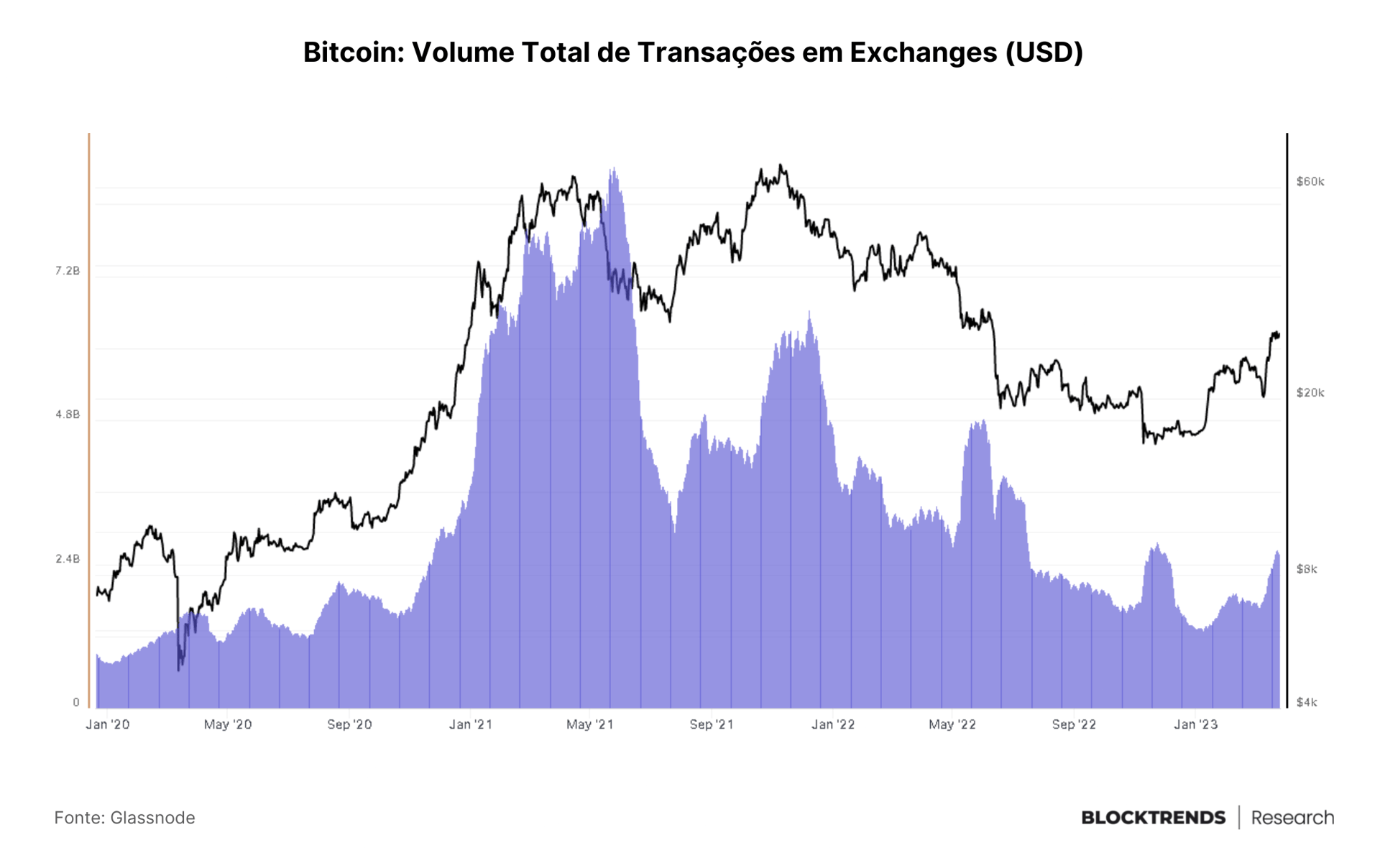

Mesmo com o pânico gerado por corridas bancárias e a perda de paridade de stablecoins este mês, a atividade em exchanges permaneceu alta.

Ontem, dia 28 de março, a quantidade de entradas e saídas de BTC em exchanges chegou a movimentar mais de $2,67 bilhões, um aumento expressivo ao compararmos com novembro de 2022, período que haviam cerca de $1,33 bilhão em transações diárias, em média.

Em quatro meses dobramos a quantidade de movimentações em exchanges, mesmo com a crise de desconfiança nessas plataformas após o colapso do FTX em novembro.

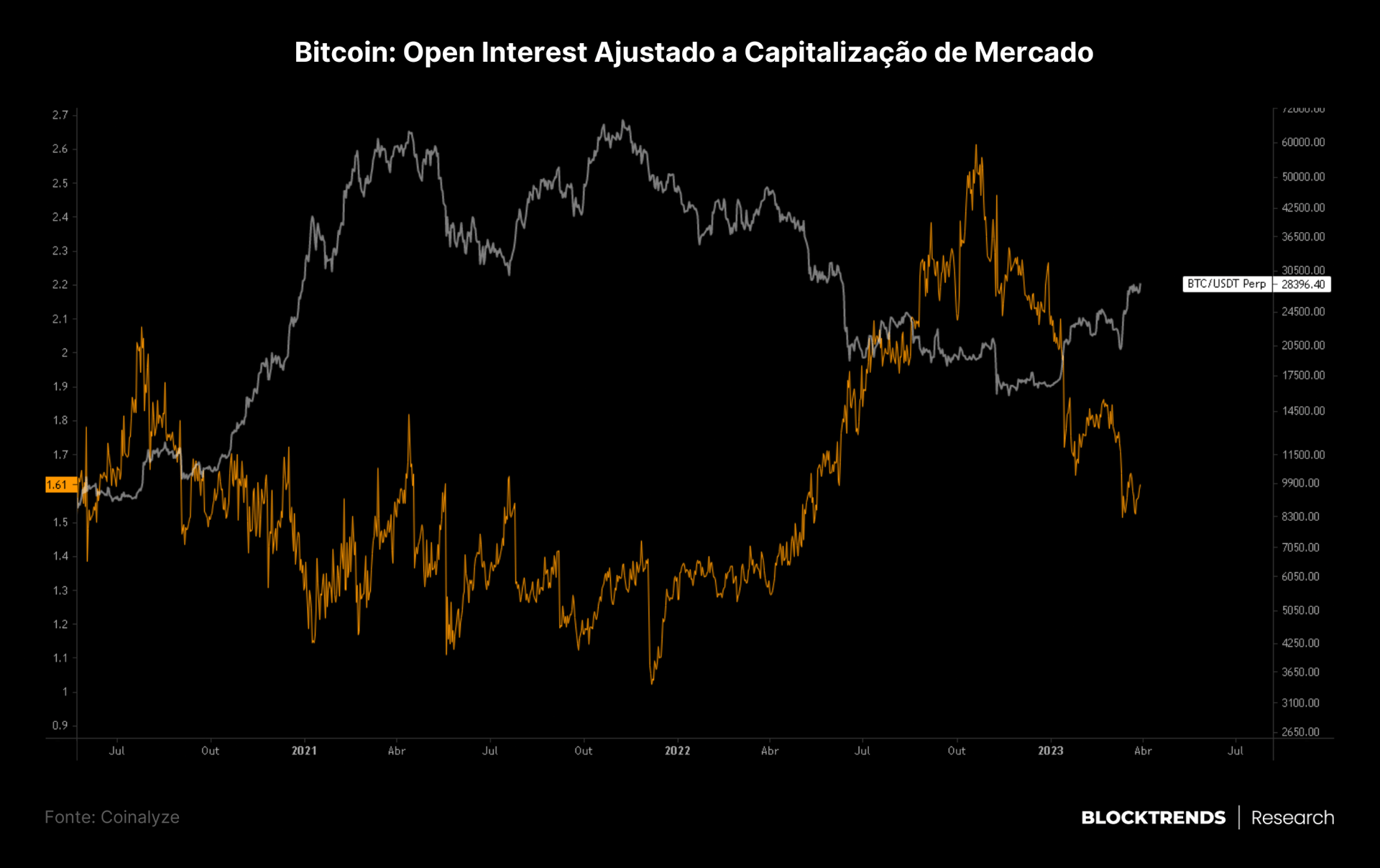

Enquanto isso, a alavancagem ajustada a capitalização de mercado continua caindo após atingir seu pico em outubro do ano passado.

Open Interest é uma métrica que representa a quantidade de contratos futuros perpétuos abertos no mercado atualmente. Traduz o número ordens posicionadas neste instrumento derivativo.

Este tipo de informação condiz com a nossa visão de que em 2023, a força do mercado spot está sendo superior a do mercado futuro. Os movimentos são menos “corrompidos” por liquidações e estão representando mais do sentimento real de precificação do bitcoin.

Entretanto, em alguns períodos de curto prazo sabemos que liquidações forçadas e alta alavancagem momentânea acabem afetando a precificação. Embora isto não se traduza na direção do preço de médio prazo.

Indicadores de Ciclo On-chain

Na maioria dos nossos indicadores de ciclo a imagem é bastante similar, algo que condiz também com outras métricas famosas como Múltiplo de Puell, MVRV, etc. A zona de acumulação “ótima” deste ciclo foi em novembro.

A maior probabilidade neste momento é que o fundo estabelecido em novembro seja onde está o preço mais baixo deste ciclo.

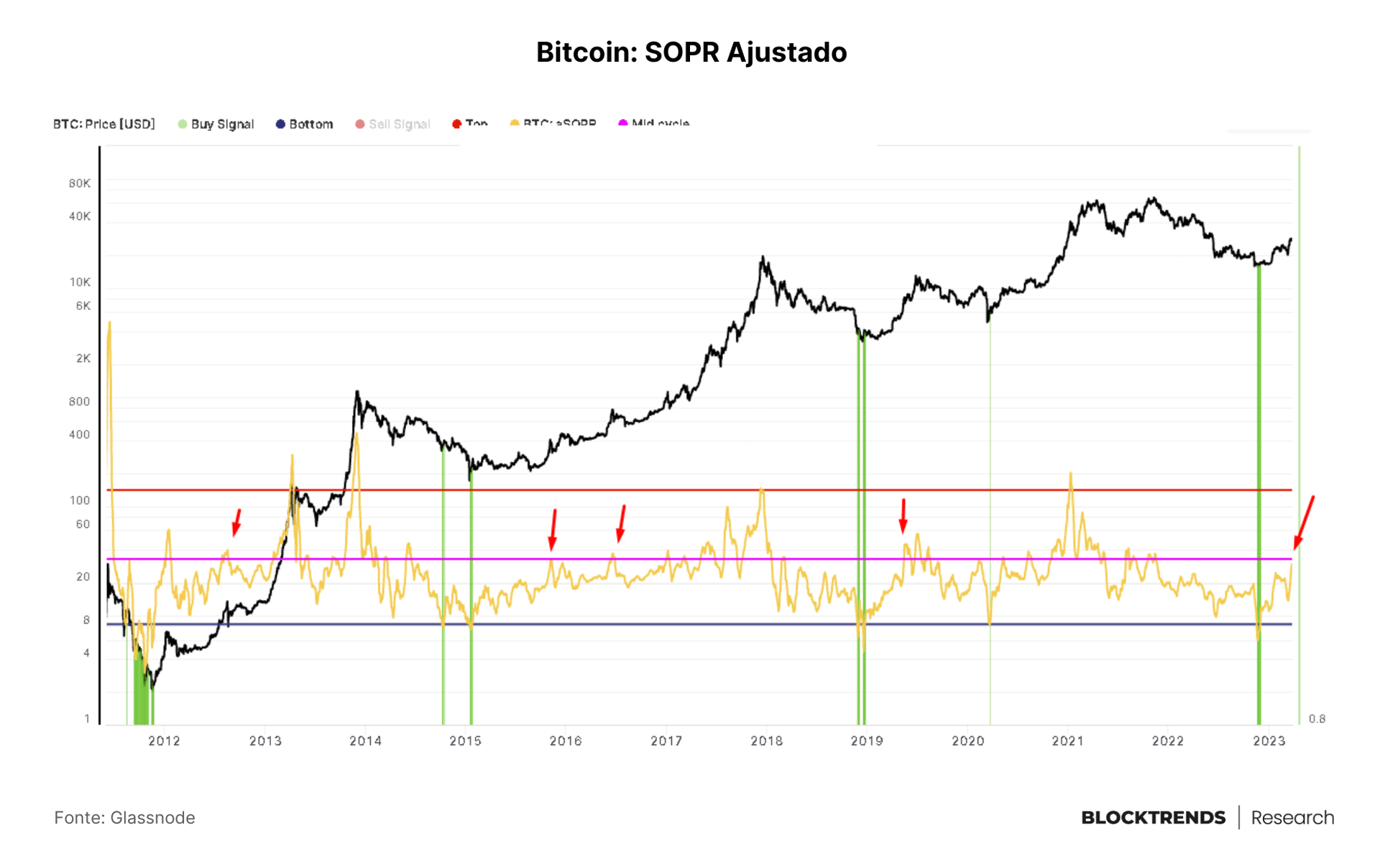

Um destes indicadores que trazemos aqui constantemente no BlockTrends Research é o SOPR ajustado, nele temos uma visão ainda melhor sobre o ciclo atual de mercado.

Neste momento, já começamos a nos aproximar da faixa de “mid-cycle”, ou em outras palavras, a zona que costuma ser atingida após o fundo já ter sido estabelecido e marca proximidade com a metade do ciclo de alta.

Obviamente poderão existir vários toques nessa região como tivemos nos ciclos anteriores, mas já começamos a teorizar sobre a eventual possibilidade de uma retração como em 2019 após ter atingindo a zona de meio ciclo.

Por enquanto, ainda é cedo para afirmarmos que algo similar a 2019 poderia ocorrer, entretanto, informações macroeconômicas poderão se alinhar com este conceito on-chain e falaremos mais disso na parte macro.

Binance processada afeta o bitcoin

Durante esta semana tivemos mais um fato que trouxe sentimento negativo para o mercado, estamos falando do processo judicial que a maior exchange do planeta sofreu.

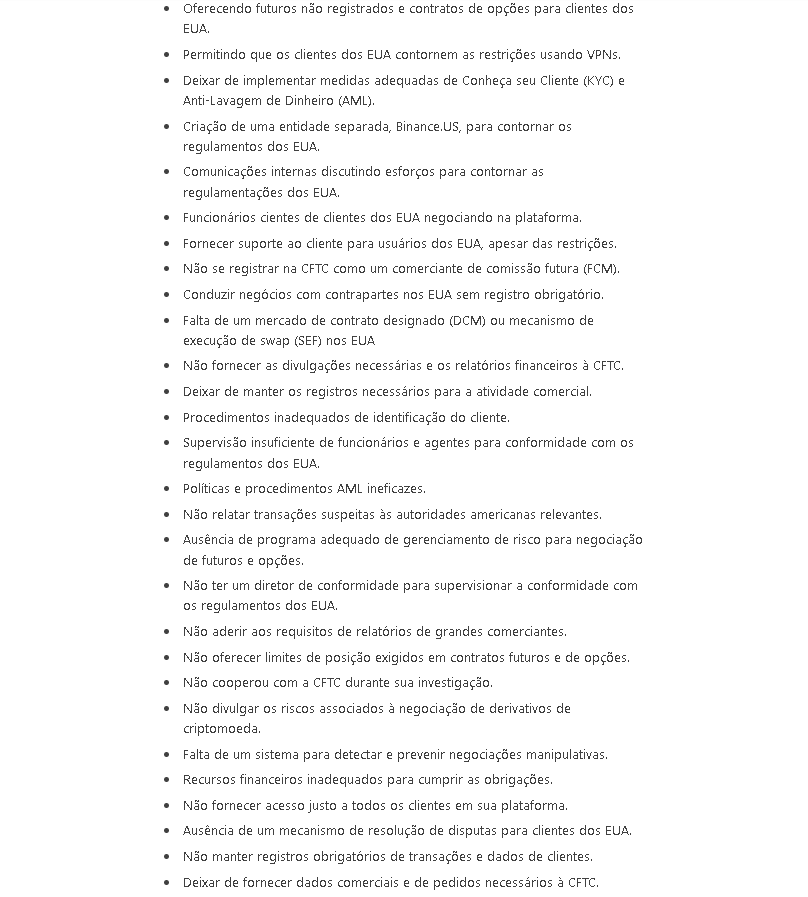

A CFTC, agência norte americana de regulação de negociações no mercado futuro e commodities processou a Binance alegando uma séria de irregularidades e possíveis atos criminosos cometidos pela empresa, suas subsidiárias e seu CEO.

O processo civil completo pode ser consultado aqui, para aqueles que possuem maior interesse nas nuances legais do processo.

Entretanto, abaixo estão algumas das principais alegações trazidas pelos reguladores:

Dentre as alegações estão algumas relacionadas a manipulação de mercado através da sua própria plataforma, utilizando mais de 300 contas de posse direta do CEO da Binance.

Para quem acompanha o mercado a mais tempo ou para quem já é assinante do BlockTrends Research desde janeiro, sabe que nós já trouxemos aqui um estudo sobre isso.

No relatório “O Dólar da Binance é um instrumento de manipulação?” trouxemos uma série de rastreamentos on-chain sobre a possibilidade da Binance utilizar sua stablecoin para afetar o mercado e a precificação do bitcoin.

Um mês após a publicação do relatório:

Dois meses após a publicação do relatório:

Obviamente, este é o tipo de análise que nós preferíamos ter errado. Algo deste tipo na maior exchange do mercado acaba afetando toda a indústria e pode trazer uma série de precedentes para que órgãos reguladores compliquem ainda mais a existência de outras empresas.

Mesmo assim, vale deixarmos aqui nossa perspectiva de como a análise de dados on-chain pode ser uma das ferramentas mais poderosas de compreensão do mercado.

É por este motivo que nosso material procura ser baseado majoritariamente em dados on-chain e dados quantitativos do mercado.

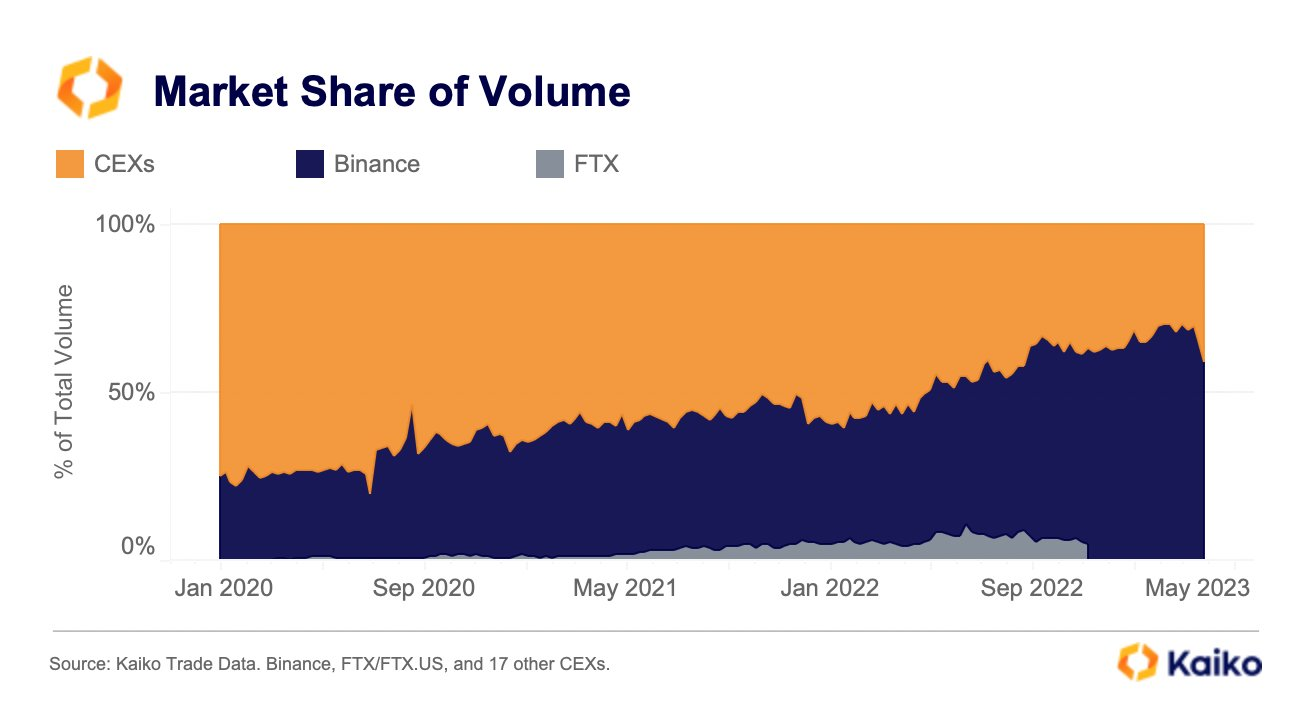

Estas alegações trouxeram impactos para participação de mercado da exchange, revertendo parte da crescente dominância que a Binance tinha sobre outras bolsas centralizadas.

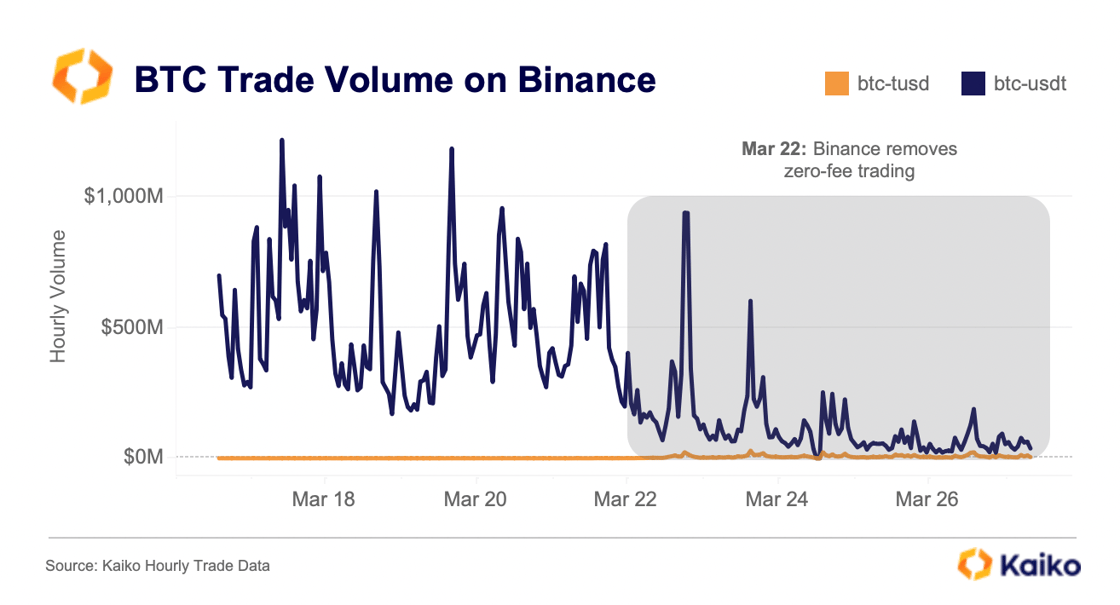

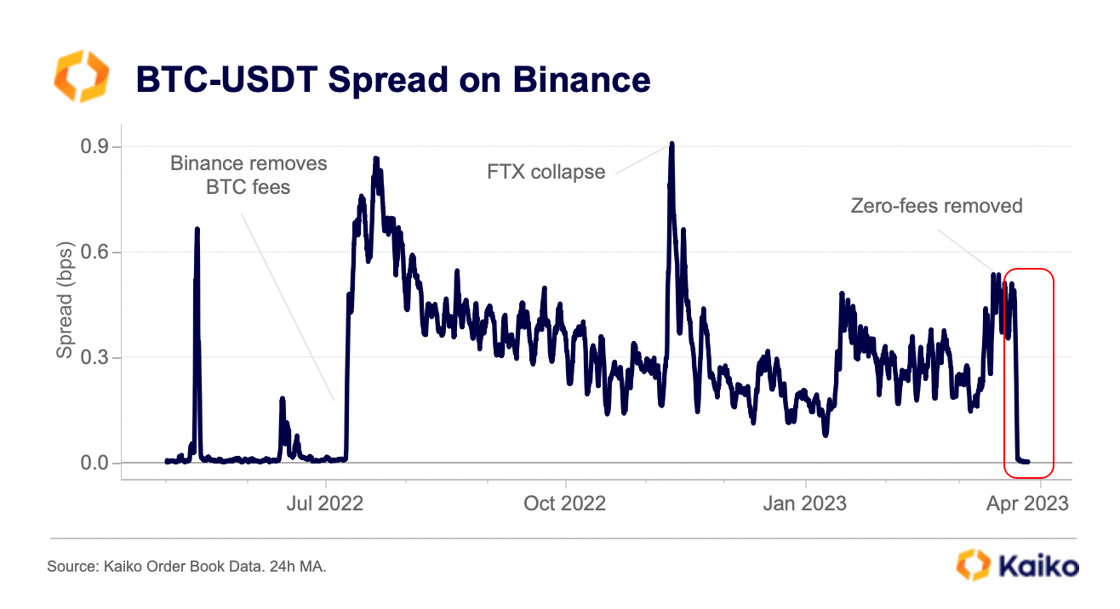

Parte dessa queda no volume de negociações da Binance foi por conta dos processos judiciais e outra parte diz respeito a remoção dos pares de negociação sem taxas na plataforma.

Desde 8 de julho, a plataforma da Binance promovia taxas zero na negociação de diversos pares de bitcoin, algo que atraiu investidores e traders para a empresa.

A maior parte desse volume de entrada foi originário de pequenos participantes, ou varejo, para melhor denominarmos. Instituições não se importam em pagar taxas de negociação, focam-se mais em segurança, custódia e liquidez.

Justamente por conta da retirada de taxas zero na plataforma boa parte dos investidores que estavam utilizando ela acabaram migrando para outras exchanges. Algo que normalizou o spread do par de negociação BTCUSDT em relação a outras plataformas.

Essa retirada de capital da exchange foi impactante, mas não a ponto de apagar a grande entrada de moedas em março, vamos abordar estas reservas no tópico a seguir.

Reservas em Exchanges

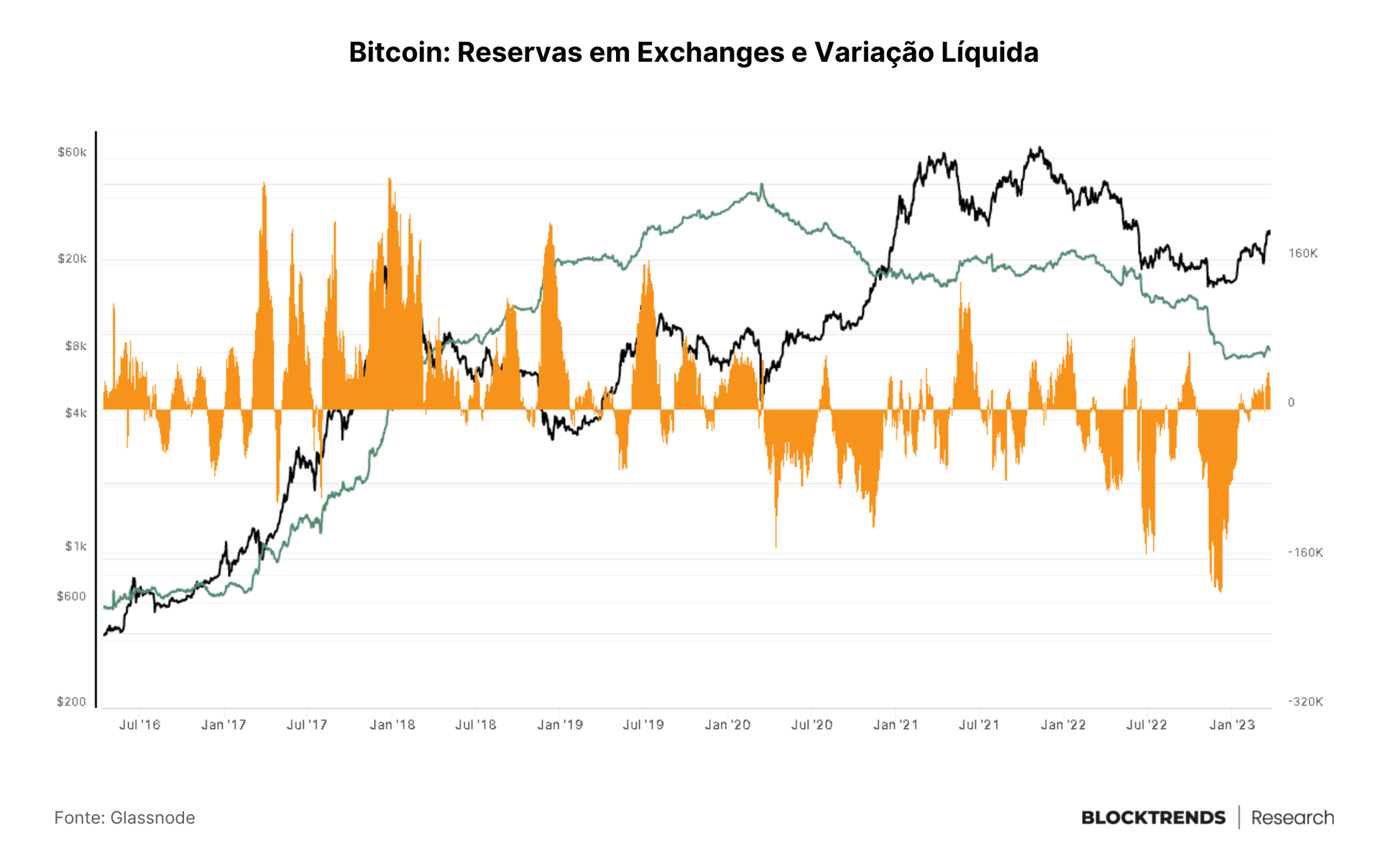

A última grande “corrida bancária” que tivemos ocorreu entre novembro e dezembro do ano passado, chegamos a comentar em nossos relatórios sobre isso.

Chegamos ao pico de serem retirados mais de 195 mil bitcoin no dia 6 de dezembro, de lá para cá a tendência reverteu e em 2023 a predominância foi de entrada em exchanges.

Isso ocorreu tanto pela normalização do sentimento de desconfiança nestas plataformas após a FTX mas também pelo desejo de realizações de lucros após 3 meses de alta.

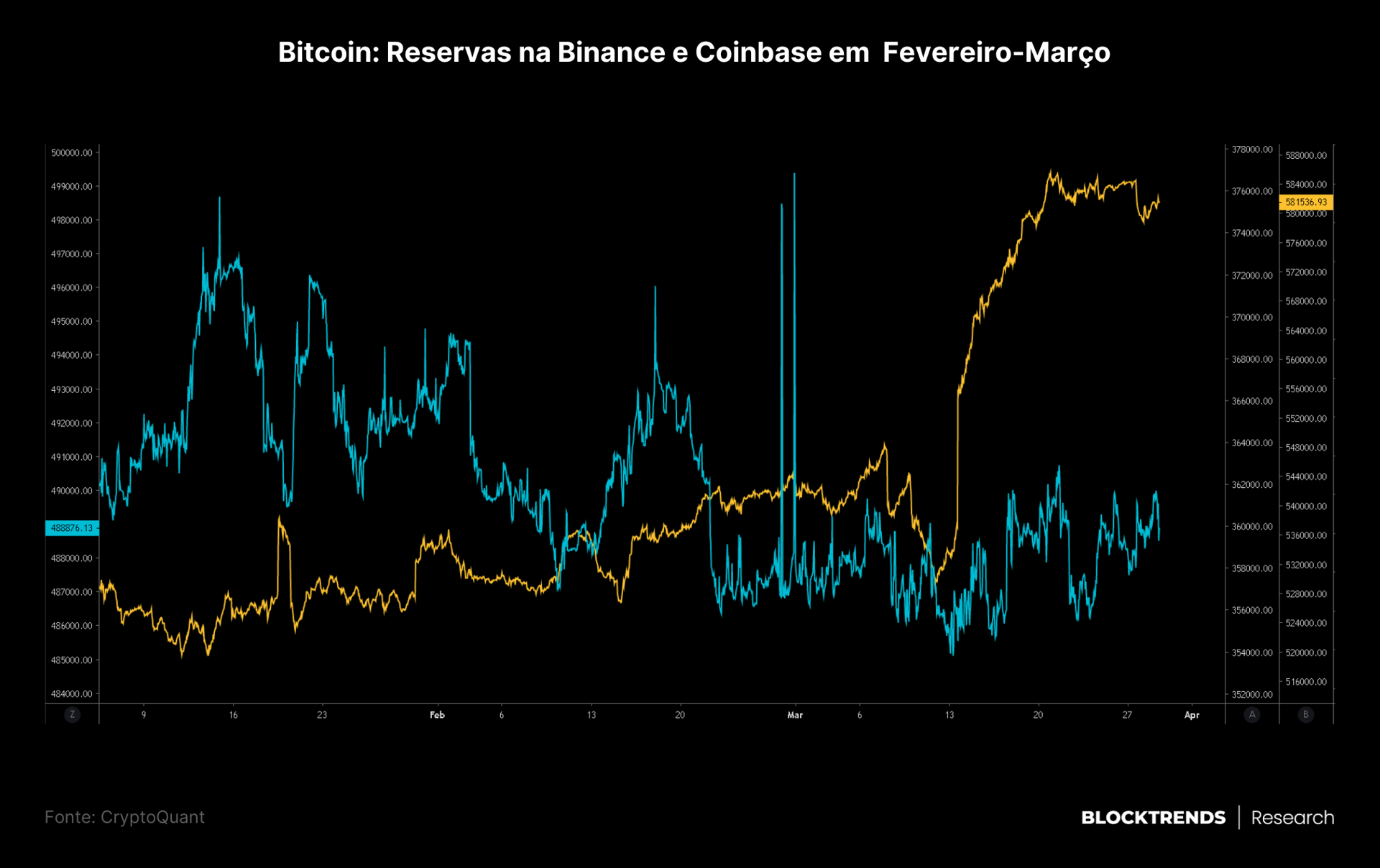

Durante 2023 temos visto maior entrada de bitcoin em exchanges, entretanto, essa entrada tem sido realizada majoritariamente na Binance.

Como já sabemos, a Binance é a exchange mais utilizada por pequenos players e investidores comuns, enquanto por outro lado, ao observarmos as reservas da Coinbase temos uma visão mais direcionada a atividade institucional.

Ao sobrepormos as duas reservas destas exchanges vemos claramente que tipo de investidores estiveram ativamente enviando bitcoin com o objetivo de venda.

Na Binance as reservas de exchanges (Laranja) continuaram subindo desde janeiro, enquanto na Coinbase (Azul) tivemos grande quantidade de saques ocorrendo nos dois primeiros meses do ano e lateralizando agora em março.

Isto nos dá uma visão de que enquanto na Binance (varejo) o sentimento era de realização de lucros e venda, na Coinbase (institucionais) o sentimento era neutro com tendência lateral nas reservas, indicando baixa venda institucional.

Macro

Um dos tópicos mais complexos de abordarmos continua sendo os indicadores macroeconômicos, um verdadeiro misto de informações e vieses distintos tomam conta do mercado hoje.

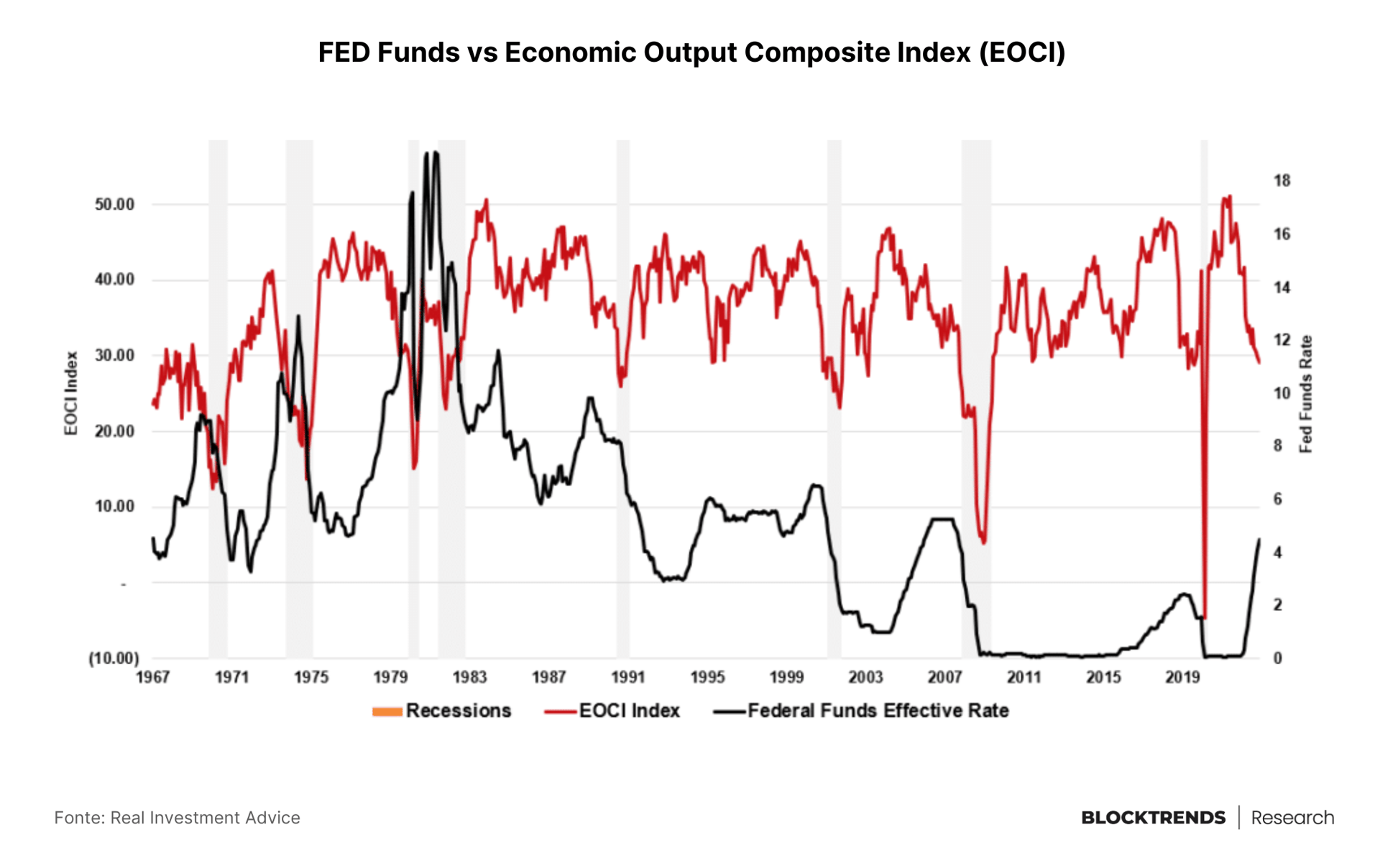

Na semana passada tivemos mais um aumento na taxa de juros base da economia norte americana, um dos dados macroeconômicos mais acompanhados em todo o planeta.

O FED decidiu elevar novamente os juros em 25bps para uma faixa alvo de 4,75-5,00%, sendo a maior taxa de juros desde 2007, período anterior a última grande recessão financeira global.

Como vemos no gráfico acima, todos os períodos de grande elevação nas taxas de juros desencadearam inevitavelmente numa recessão, é isto que a maioria dos indicadores aponta hoje e por isto o mercado segue temeroso.

Isso ocorre pois a elevação nas taxas de juros afeta diretamente a economia real, o custo de investimentos aumenta, a dificuldade de acesso ao crédito impacta negócios e famílias, algo que ocasionalmente reflete num resfriamento da economia.

A atividade econômica é diretamente ligada a variação nas taxas de juros pois durante o processo de elevação o principal objetivo do FED é destruir a demanda para combater a inflação de preços.

Acima temos um gráfico que traduz estas 3 informações que abordamos: a variação das taxas de juros, recessões e a atividade econômica.

Como vemos, processos de elevação rápida nas taxas de juros acabam punindo a atividade econômica real da economia norte americana. Aqui temos um índice que rastreia o nível de atividade econômica chamado EOCI.

Com raras exceções, o movimento de destruição de demanda promovido pelo Banco Central acaba gerando recessões após essa redução na atividade econômica.

Se olharmos bem, estamos dentro deste período de elevação nas taxas e queda na atividade econômica, embora ainda não tenhamos caído para valores de recessões anteriores, a tendência é clara.

Entretanto, como abordamos no relatório anterior este tipo de configuração inevitavelmente tem como fim uma nova expansão de liquidez no sistema financeiro.

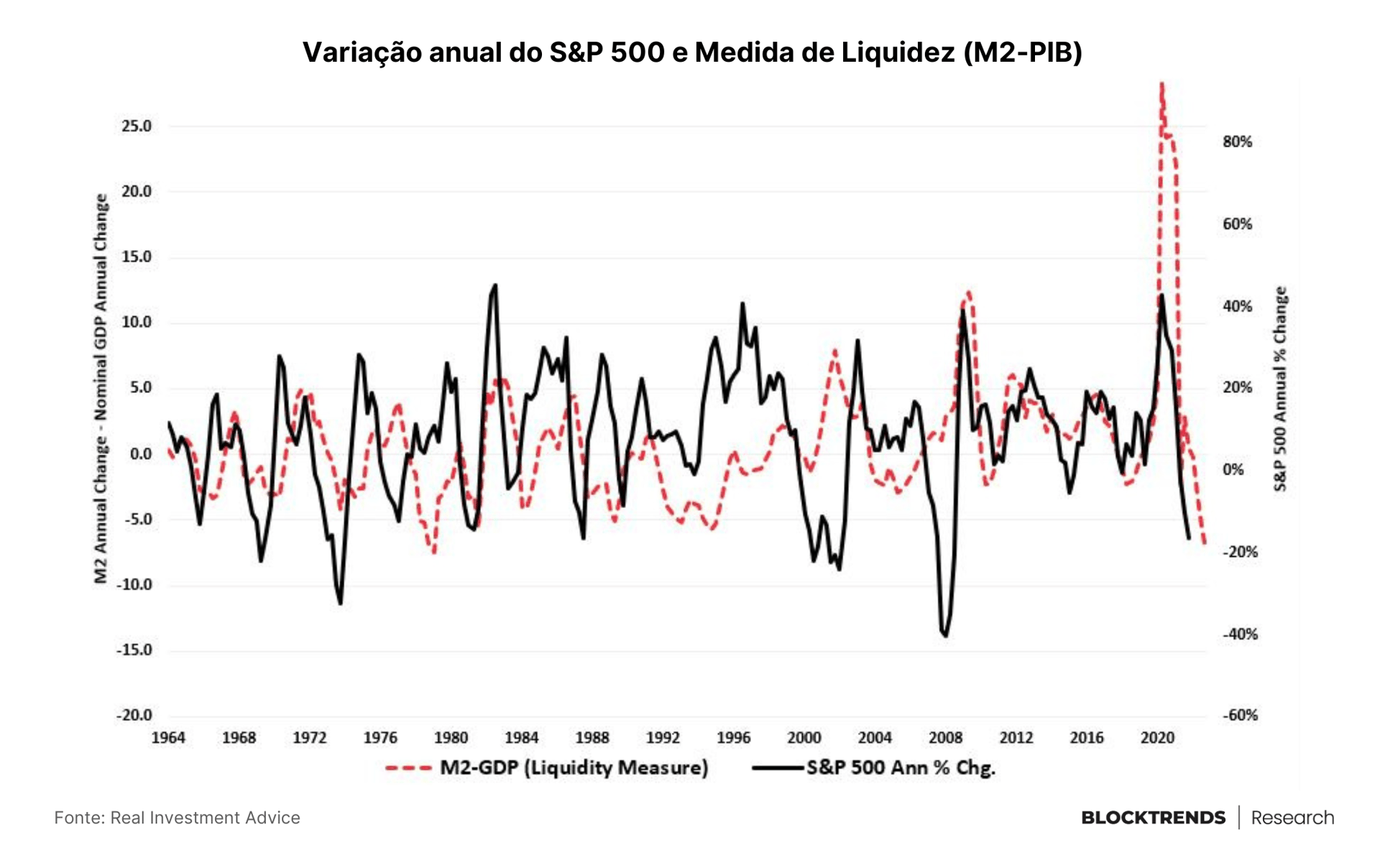

A queda na atividade econômica ocasionalmente irá pressionar o Banco Central para que mais liquidez seja despejada, algo que terá direto impacto na precificação de ativos financeiros, como vemos no gráfico acima.

A variação percentual do índice das 500 maiores ações da bolsa norte americana é diretamente correlacionada a liquidez existente no sistema financeiro. Embora essa liquidez em termos de base monetária ainda não tenha revertido, a liquidez bancária já reverteu.

Assim como previmos no nosso último relatório, essa liquidez iria eventualmente retornar ao sistema e de fato retornou. Durante as últimas duas semanas vimos um aumento no balanço de ativos do Banco Central de mais de $391 bilhões.

Esta liquidez chegou a reverter mais de 2/3 do processo de contração monetária, sendo só questão de tempo até isso impactar diretamente os mercados financeiros e por consequência o bitcoin.

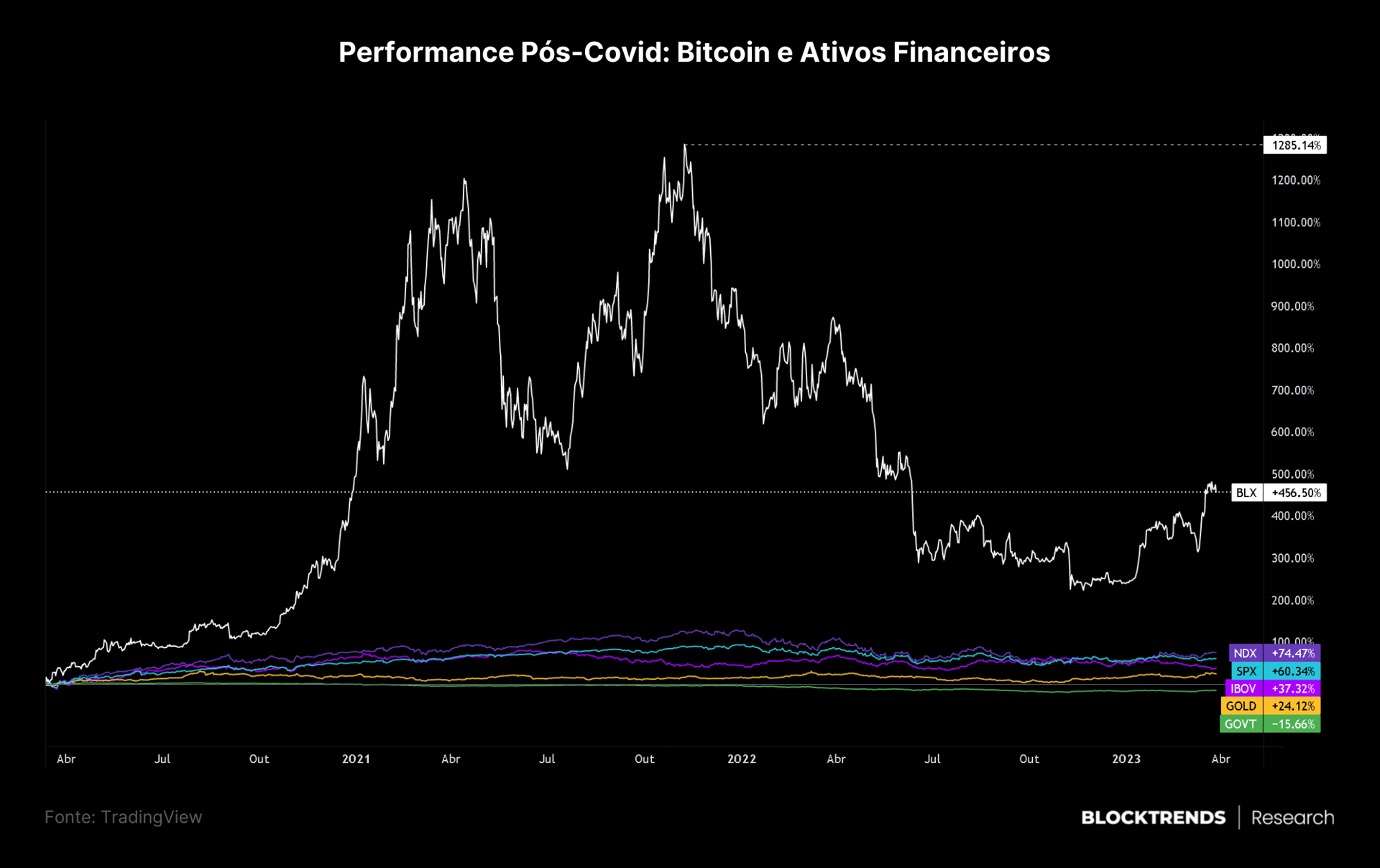

E por falar em bitcoin, quando comparamos a sua performance desde março de 2020 (última recessão declarada oficialmente) até hoje em relação a outros ativos financeiros como ouro, ações, ações de tecnologia e bolsa brasileira vemos claramente quem detém o título de melhor investimento.

Apesar de muitos críticos afirmarem que a volatilidade seria o principal fator negativo para a alocação em bitcoin, algo que pode ser realmente visto no gráfico acima, onde chegamos a subir mais de 1200% no topo deste ciclo e agora regredimos para 456%.

Entretanto, isto não é verdade dado ao nível de retornos que o bitcoin pode trazer no médio e longo prazo.

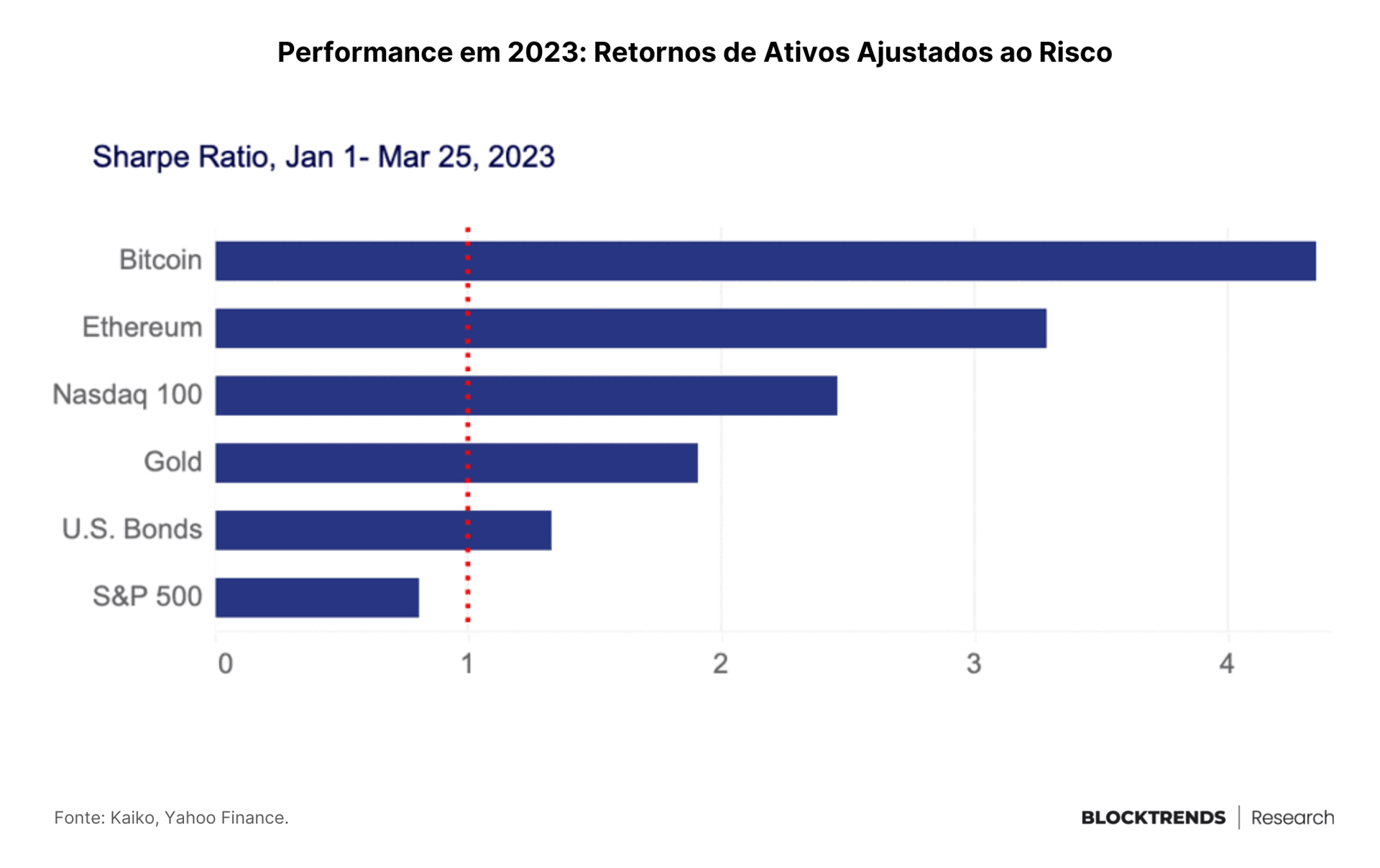

Uma das formas de ajustarmos esse risco a quantidade de retorno gerado pelo bitcoin é utilizarmos o Sharpe Ratio, indicador que traz a performance de ativos ajustado a sua volatilidade.

Como vemos, bitcoin não só é o melhor ativo em retornos brutos quanto é também o melhor investimento ajustado a volatilidade existente.

Bitcoin esteve com performance superior a todos os outros principais ativos do mercado tradicional, nossa expectativa é que mesmo na eventual possibilidade de um recessão, bitcoin tenha uma performance superior nos anos seguintes.

Visão de Curto, Médio e Longo Prazo

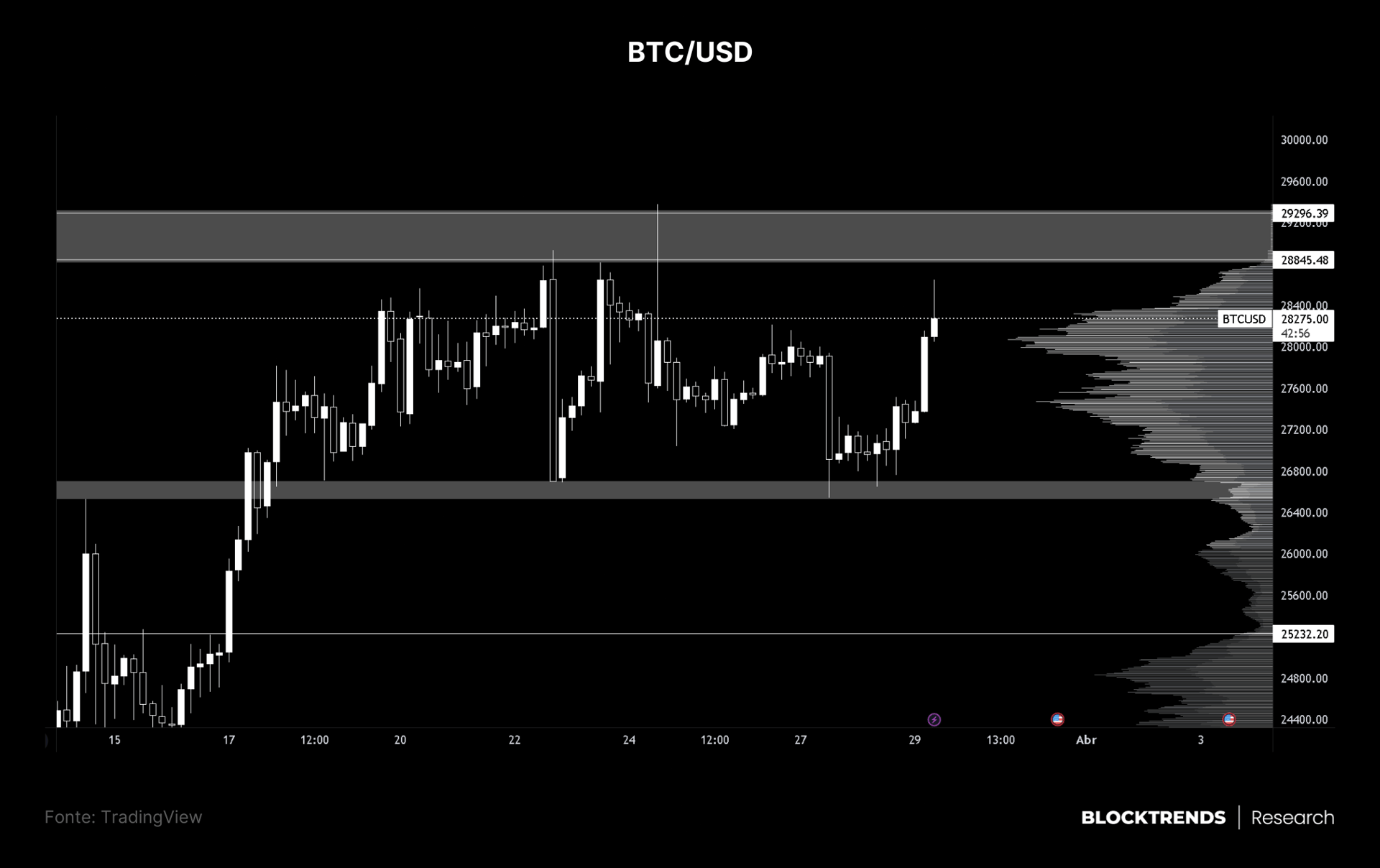

CURTO PRAZO (NEUTRO): A precificação de curto prazo está sendo bastante influenciada por notícias e acontecimentos de caráter negativo para o mercado, entretanto, bitcoin segue conseguindo absorver a pressão vendedora.

Como sinalizamos, a venda está ocorrendo por parte do varejo e instituições estão comprando essas moedas despejadas. Essa configuração inversa está fazendo o preço do BTC ficar encaixotado numa área de consolidação e lateralização.

Enquanto não tivermos um rompimento claro desta zona de lateralização entre as duas faixas cinzas apresentadas no gráfico acima, não temos como indicar com clareza um movimento direcional de curto prazo.

É por este motivo que iremos nos posicionar neutros neste momento.

MÉDIO PRAZO (NEUTRO-BULLISH): Mesmo que tenhamos recessão ou alguma desaceleração econômica mais acentuada no final deste ano, esperamos que o bitcoin consiga se sobressair sobre outros ativos financeiros.

Estamos bullish para 2024 mas sabemos que no meio deste caminho poderão ter períodos conturbados. Inclusive o alinhamento de um mid-cycle on-chain com uma desaceleração econômica pode enfraquecer preços.

LONGO PRAZO (BULLISH): Nos próximos anos esperamos que bitcoin não só ultrapasse a performance de outros ativos mas que este movimento seja ainda mais intenso a medida que novos participantes, instituições e/ou estados adotem a rede Bitcoin e seu ativo.

Para o longo prazo permanecemos bullish e acreditamos que esta é a visão mais adequada para aqueles que desejam se expor de modo a capturar melhores variações de preço.

Bitcoin seguirá nos próximos anos sendo o melhor investimento e esperamos que lentamente comece a ser compreendido como poupança, infraestrutura monetária e ferramenta para a liberdade individual. HODL!