Resumo

👉 Os ETFs de Ethereum recém-lançados atraíram US$ 106,8 milhões em captação líquida no primeiro dia de negociação;

👉 A capitalização de mercado do Ethereum é de US$ 420 bilhões, um terço da capitalização do Bitcoin;

👉 A estrutura atual do ETF exclui o staking, o que pode influenciar a demanda por ETFs de Ether no curto prazo;

👉 O lançamento de ETFs de criptoativos diferentes do Bitcoin abre precedentes para outros fundos;

👉 Os ETFs de Bitcoin continuam performando bem, quase alcançando US$ 60 bilhões em ativos sob gestão;

👉 Houve uma queda de aproximadamente R$ 78 milhões no fluxo líquido dos ETFs de Bitcoin, quebrando 12 dias de fluxo positivo;

👉 Espera-se que um maior volume de capital entre até o final do ano devido a fatores de sazonalidade e melhoria nas condições de liquidez;

👉 A Mt. Gox começou a reembolsar seus credores, com cerca de 48 mil Bitcoins retirados das reservas;

👉 Credores estão recebendo Bitcoins, mas preferindo guardá-los, evidenciado por saques de 5.250 Bitcoins;

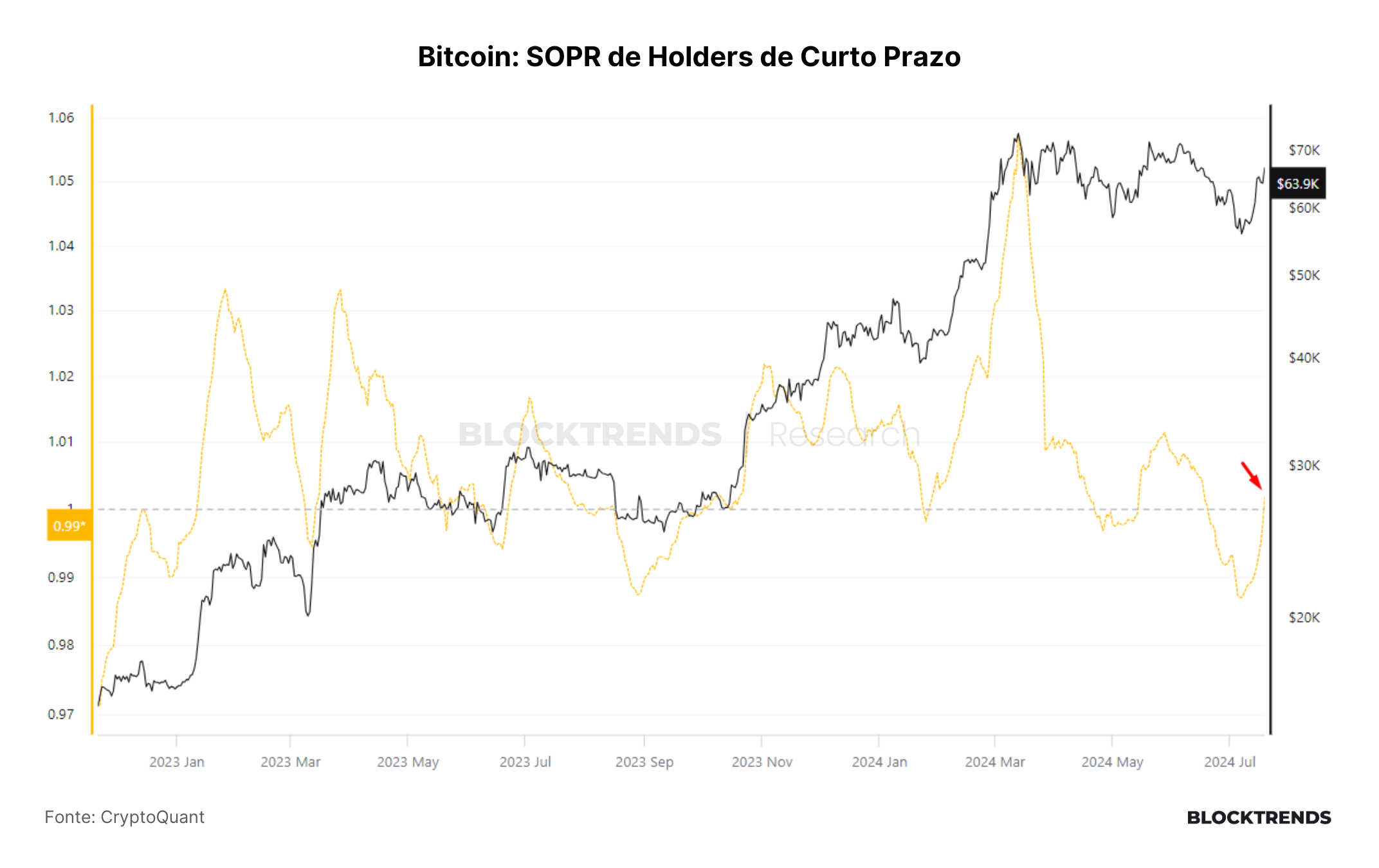

👉 O recente aumento de preço foi um alívio para os holders de curto prazo, que viram 90% de sua oferta cair em prejuízo no final de junho;

👉 O SOPR de holders de curto prazo ajustado na média de 14 dias sinaliza realização de lucros;

👉 Os níveis de liquidez global aumentaram, impulsionados pelo Banco Popular da China. A liquidez do FED também aumentou, melhorando a estrutura de liquidez do mercado;

👉 A estimativa de cortes nas taxas de juros dos EUA aponta 90% de probabilidade para setembro;

👉 O Tether Ratio Channel continua mostrando tendência de expansão no preço do Bitcoin e nossos indicadores de ciclo sugerem valorização positiva nos próximos 8 a 12 meses.

Introdução

No relatório desta semana, abordamos as recentes movimentações no mercado de criptomoedas, incluindo o lançamento de ETFs de Ethereum, a contínua performance dos ETFs de Bitcoin, o início dos reembolsos da Mt. Gox e a finalização da capitulação dos holders de curto prazo.

Também discutimos a influência da liquidez global crescente e as expectativas de corte nas taxas de juros nos Estados Unidos, e como esses fatores impactam positivamente a alocação em Bitcoin.

Mantemos uma perspectiva otimista para o médio e longo prazo, considerando as oportunidades de compra em possíveis correções de curto prazo e as tendências de expansão da liquidez.

Vamos lá!

Bitcoin não é mais o único ativo com ETF spot nos Estados Unidos

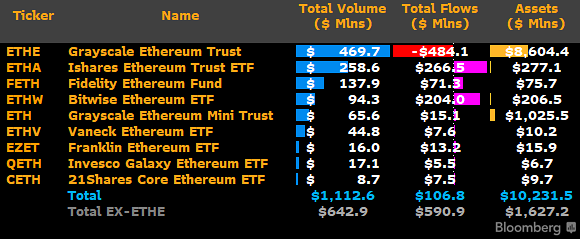

O primeiro dia de negociação dos ETFs Ethereum recém-lançados atraiu uma atividade significativa, com um total de US$ 106,8 milhões em captação líquida. O iShares Ethereum Trust ETF (ETHA) da BlackRock liderou o mercado, atraindo US$ 266,5 milhões, refletindo a forte confiança dos investidores nos fundos da maior gestora de capital do mundo. O Bitwise Ethereum ETF (ETHW) seguiu de perto, com entradas de US$ 204 milhões.

O Ethereum Trust (ETHE) da Grayscale, embora tenha o maior volume total de US$ 469,7 milhões, registrou uma saída de US$ 484,1 milhões, indicando algum reposicionamento dos investidores. Outros fundos notáveis incluem o Ethereum Fund (FETH) da Fidelity, que recebeu US$ 71,3 milhões em fluxos, e o Ethereum ETF (ETHV) da VanEck, que recebeu US$ 7,6 milhões. Curiosamente, o Ethereum Mini Trust (ETH) da Grayscale viu uma entrada de US$ 15,1 milhões.

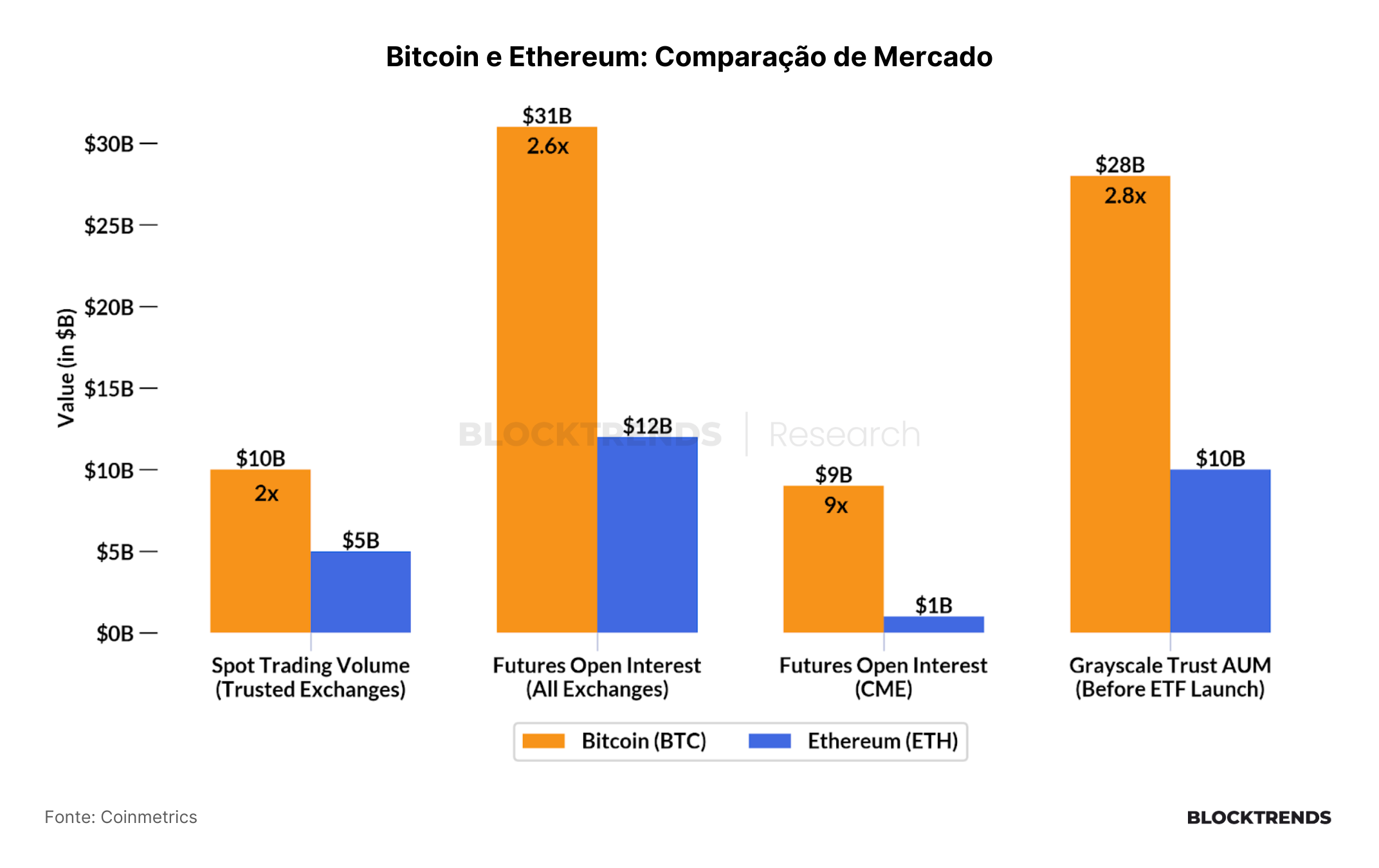

Utilizando métricas que funcionam como indicador para medir a demanda de ETH em comparação ao BTC, podemos contextualizar a demanda potencial por um ETF de Ether. Atualmente, a capitalização de mercado do Ethereum (ETH) é de US$ 420 bilhões, aproximadamente um terço da capitalização do Bitcoin (BTC), que é de US$ 1,3 trilhão. Em média, os volumes diários de negociação à vista em bolsas confiáveis são metade dos volumes do BTC, refletindo a atividade relativa do mercado e a liquidez.

No mercado futuro, o interesse aberto do BTC é cerca de 2,6 vezes maior que o do ETH em todas as bolsas e aproximadamente 9 vezes maior na Chicago Mercantile Exchange (CME) especificamente. Antes do lançamento de seus respectivos ETFs, os ativos sob gestão (AUM) no Bitcoin Trust (GBTC) da Grayscale eram cerca de 2,8 vezes maiores do que os do Ethereum Trust (ETHE). Coletivamente, essas métricas sugerem que os fluxos de entrada no ETF de ETH podem se alinhar amplamente com a diferença de escala estabelecida entre os dois ativos.

Uma consideração importante é que a estrutura atual do ETF exclui o staking, apresentando um custo de oportunidade para potenciais investidores que perderiam rendimentos adicionais de staking. Essa limitação pode influenciar a demanda por ETFs de Ether no curto prazo e pode desencadear discussões sobre o desenvolvimento de produtos de investimento ETH mais abrangentes que incluam rendimentos de staking.

Entretanto, o lançamento de um fundo negociado em bolsa de um criptoativo diferente do Bitcoin abre precedentes para que outros também sejam incluídos. Será uma questão de tempo até que existam outros fundos, refletindo a crescente integração deste mercado com o mercado financeiro tradicional.

Fluxo de capital em ETFs de Bitcoin continua subindo

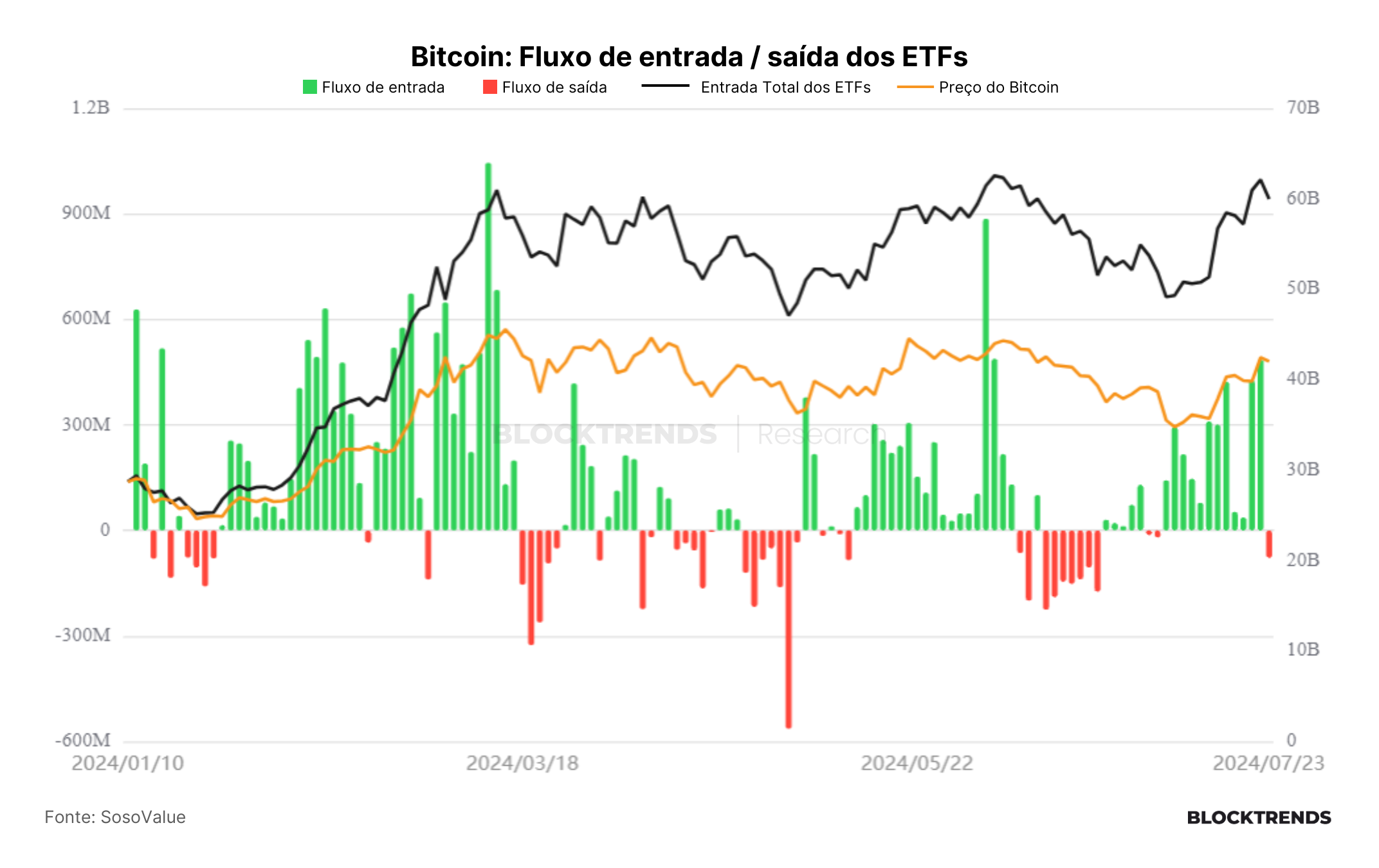

Além do lançamento de alto volume dos ETFs de Ethereum, os ETFs de Bitcoin continuam a performar bem, agora quase alcançando 60 bilhões de dólares em ativos sob gestão. Ontem, o fluxo líquido dos ETFs registrou uma queda de aproximadamente 78 milhões de reais, quebrando uma sequência de 12 dias de fluxo de entrada positivo.

A retirada de capital foi mais intensa por parte do BTB, o ETF da Bitwise, refletindo uma leve redução de capital em meio a um fluxo constante de entradas, que ainda continua subindo e atingindo novos patamares.

Vale ressaltar que a Bitwise foi uma das gestoras mais eloquentes em relação ao lançamento dos ETFs de ETH, o que pode indicar um determinado nível de rotação de capital, saindo dos fundos de exposição ao Bitcoin para os recém-criados de Ethereum.

Por outro lado, acreditamos que um maior volume de capital deverá entrar ao final do ano, dado fatores de sazonalidade e melhoria nas condições de liquidez do mercado financeiro global.

MT.Gox inicia processo de reembolso, mas credores não estão vendendo

Como mencionado no relatório anterior, a Mt. Gox começou a reembolsar seus credores na semana passada, encerrando um processo que já dura mais de uma década desde o hack e falência da corretora. Diversos clientes lesados na época estão finalmente recebendo seus fundos.

A primeira plataforma a executar esse reembolso é a Exchange Kraken. Até agora, cerca de 48 mil Bitcoins foram retirados das reservas da Mt. Gox. Não temos informações precisas sobre quanto Bitcoin foi transferido especificamente para a Kraken, pois outras exchanges, como Bitstamp e Bitbank, também podem estar envolvidas no reembolso.

É importante destacar que, até o momento, a Kraken é a única a confirmar que os credores estão recebendo os pagamentos em Bitcoin, mas sem divulgar o montante exato pago. Análises on-chain indicam que esses credores estão recebendo os Bitcoins, mas não estão vendendo nas exchanges, preferindo guardar as moedas.

Isso é evidenciado por um padrão de saques que ocorreu nas últimas 16 horas, com cerca de 5.250 Bitcoins, no valor aproximado de US$348 milhões, sendo retirados da plataforma. Esse comportamento sugere um interesse em manter os Bitcoins, conhecido como “hodling”, e não vendê-los imediatamente.

Portanto, a pressão vendedora esperada com esses reembolsos não está se concretizando, conforme previsto em relatórios anteriores. Continuaremos monitorando as reservas da Mt. Gox, que ainda detém cerca de 90 mil Bitcoins, equivalentes a aproximadamente US$6 bilhões.

Essas moedas podem ser enviadas para outras exchanges nas próximas semanas ou dias, o que pode impactar o mercado. No entanto, como já indicado, acreditamos que essa pressão será facilmente absorvida pelo mercado.

Holders de curto prazo finalizam capitulação e esgotam força vendedora

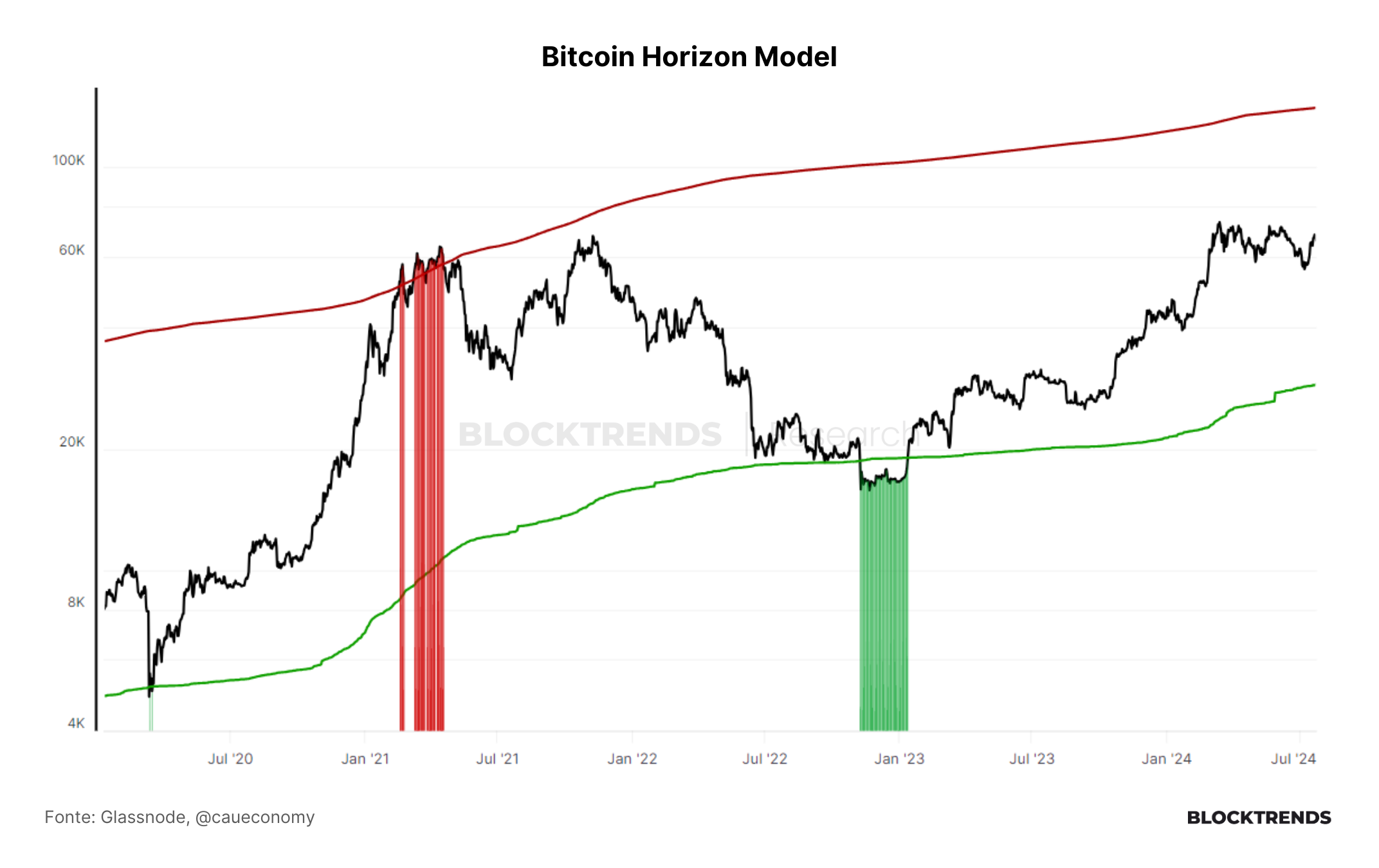

O recente aumento de preço também foi um alívio bem-vindo para os holders de curto prazo (STHs), um proxy para o perfil de investidores novatos e mais sensíveis ao preço. Este grupo viu mais de 90% da sua oferta cair em prejuízo no final de junho, colocando-os em uma posição financeiramente estressante. Este rali agora quebrou de volta acima da base de custo do STH e retornou 75% de seu suprimento mantido para um lucro não realizado.

Atualmente, o custo médio dos holders de curto prazo está posicionado em US$ 65.100, sinalizando mais um valor-chave de referência em termos de suporte de preço. Além disso, o SOPR de holders de curto prazo ajustado na média de 14 dias também sinaliza que estas entidades estão gastando moedas em lucro. O SOPR é uma métrica que calcula movimentações on-chain com base no seu custo médio de aquisição, rastreando o nível de realização de lucros e prejuízos na rede.

Nos últimos 5 processos de capitulação similares, observados por gastos em prejuízo através do SOPR de holders de curto prazo, foram sinalizações de fundos locais. Entretanto, vale ressaltar que na média de 14 dias, estamos ainda pouco acima do custo médio de aquisição dessas moedas.

Isto significa que, para termos um novo processo de realização de lucros que impacte no preço do Bitcoin, será preciso termos uma valorização ainda maior. Portanto, é possível que a pressão vendedora dessas entidades ainda esteja baixa, mas não impede que outros tipos de participantes atuem.

Liquidez permanece crescendo e melhora cenário de alocação

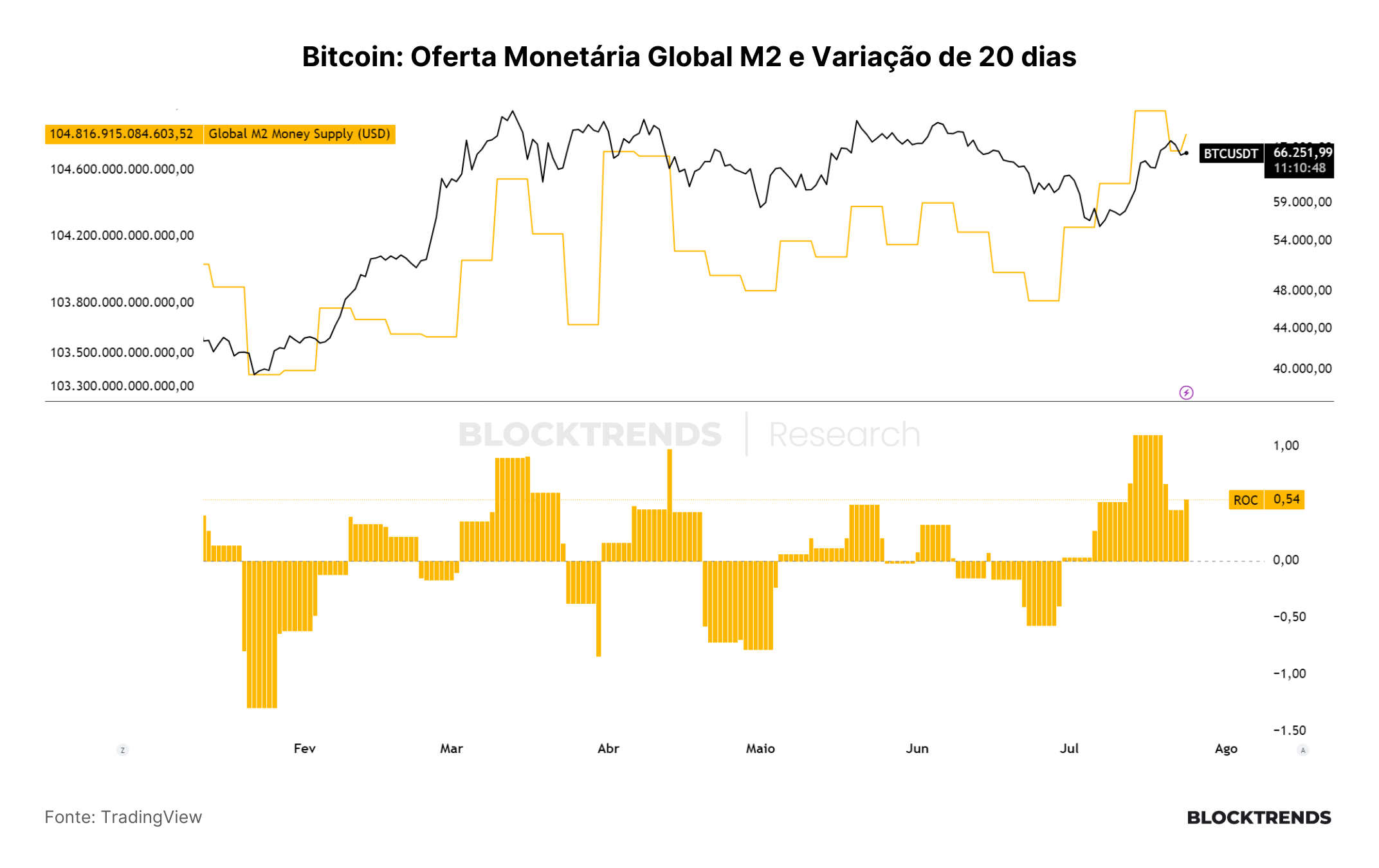

Os níveis de liquidez global aumentaram de forma constante até julho, após um junho decepcionante. O principal impulsionador foi a melhora dos valores de garantia, à medida que os mercados de títulos respondem aos dados encorajadores da inflação dos EUA.

No entanto, os dados mais recentes registram um aumento muito aguardado na liquidez dos Bancos Centrais, impulsionado pelo Banco Popular da China, que tem injetado liquidez em grande escala nos últimos dias. Ainda estamos esperando ações mais decisivas do Federal Reserve dos EUA, mas, por enquanto, temos um Fed estável.

Quando medimos o nível de liquidez através do M2 global, observamos uma melhoria considerável que acabou impactando positivamente os preços no mercado de ativos digitais. O Bitcoin costuma responder diretamente às variações de liquidez, e as últimas três semanas confirmaram essa tendência.

Ao ampliarmos a visão da base monetária global, também identificamos um padrão de melhoria no médio e longo prazo. Estamos em um processo de expansão de liquidez, embora os Estados Unidos ainda não tenham se envolvido plenamente. Vale notar que é natural que outros bancos centrais ao redor do mundo iniciem processos de expansão de liquidez antes do FED, algo que deverá ocorrer inevitavelmente em seguida.

A estimativa de corte nas taxas de juros já aponta quase 90% de probabilidade para que os cortes se iniciem em setembro, com novos cortes previstos para as reuniões seguintes. Este cenário se alinha com as eleições nos Estados Unidos, o que pode trazer um ambiente regulatório mais favorável para o Bitcoin também.

Conclusões

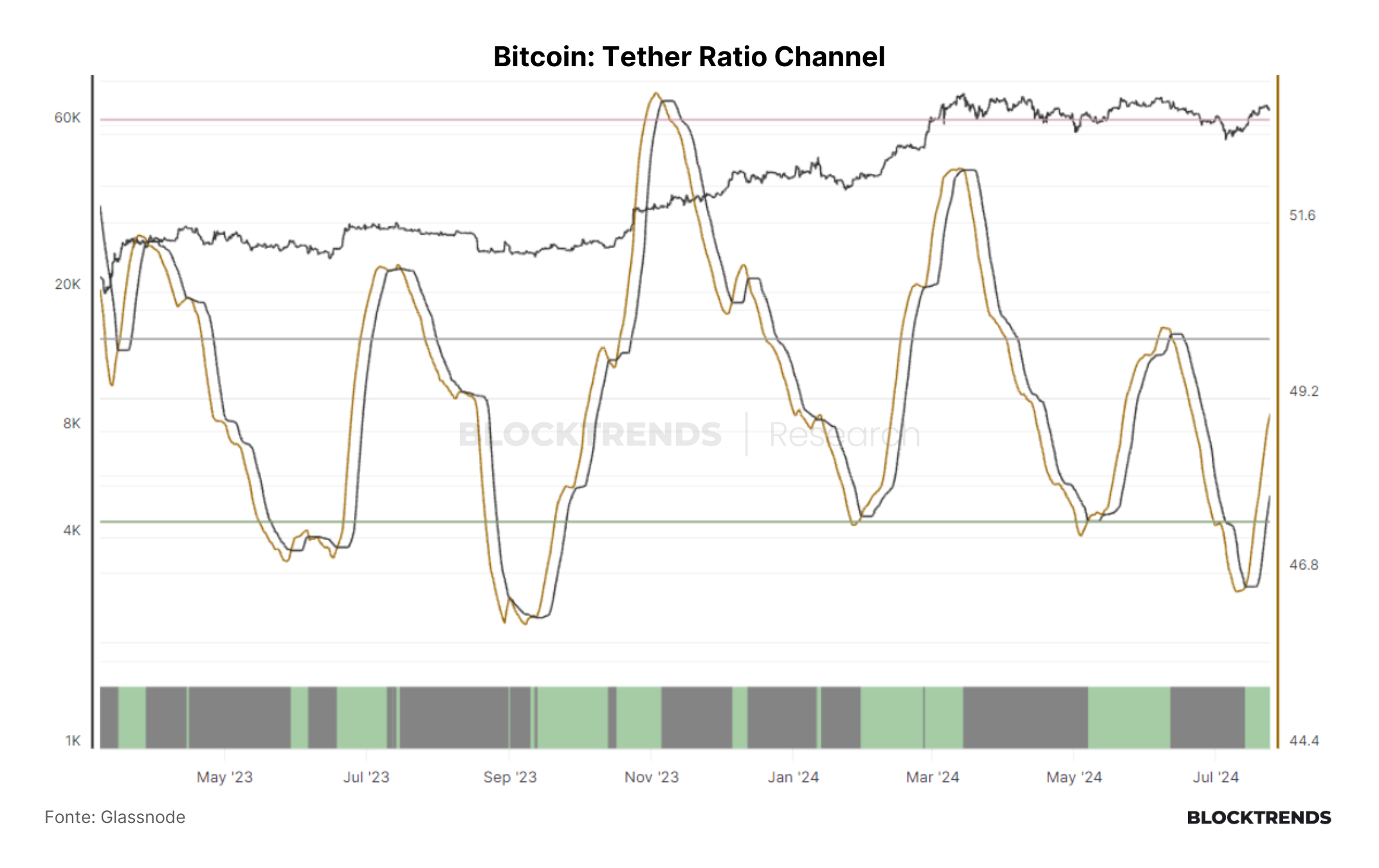

Na perspectiva on-chain, não houve grandes alterações nas movimentações e indicadores de ciclo desde o último relatório. Mantemos nossa visão positiva de alocação para o Bitcoin, acreditando que novas correções devem ser vistas como oportunidades de compra. Nosso principal indicador para exposição de médio e curto prazo, o Tether Ratio Channel, que é construído através da métrica de Stablecoin Supply Ratio, continua mostrando uma tendência de expansão no preço do Bitcoin. Por isso, consideramos que manter a exposição nesse momento é a estratégia mais adequada.

Caso esse indicador mude para uma perspectiva menos otimista, vamos sinalizar uma redução de risco e diminuir a exposição, uma ação que será refletida na carteira Satoshi. Nossos indicadores de ciclo também apontam para um momento oportuno, sugerindo que nos próximos 8 a 12 meses podemos ver uma valorização positiva.

Mesmo que ocorram correções nos próximos 60 dias, acreditamos que no início do próximo ano pode haver um impulso significativo em termos de liquidez, impulsionando ainda mais o preço do Bitcoin.

Além disso, não houve mudanças significativas nas métricas on-chain desde o relatório anterior, exceto pelas movimentações relacionadas à Mt. Gox e a entrada de ETFs de Ethereum, que influenciaram a precificação. Já destacamos que não acreditamos em uma grande pressão de venda das moedas relacionadas à Mt. Gox. Qualquer alteração significativa no preço deve vir de fatores externos não previstos atualmente.

Por enquanto, mantemos nossa visão positiva e continuaremos monitorando o mercado para reavaliar no próximo relatório.

#HODL!