Resumo

👉Atividade da rede continua melhorando e volume de transações on-chain sinalizam aumento de demanda;

👉Demanda por espaço de bloco aumenta e atinge maior patamar em sequência do surgimento dos NFTs no bitcoin através de Inscrições Ordinais;

👉Apesar de blocos com maior tamanho e maior quantidade de transações, as taxas da rede ainda não tiveram grandes alterações;

👉Receita de mineração ainda é majoritariamente feita através de emissão de novos bitcoins e desenvolvimento de outras utilizações do espaço de bloco podem indicar no futuro maior receita através de taxas;

👉Volume de negociação spot permaneceu alto apesar da correção de preço e volume em derivativos retorna a subir nessa semana;

👉Binance ainda domina o mercado mas pode começar a sofrer impactos de maior pressão regulatória;

👉Volume nos pares de negociação utilizando BUSD sinalizam que a maior parte do rally de janeiro foi ocasionado por pressão compradora na Binance com esta stablecoin;

👉De janeiro para cá, houve queda na oferta de BUSD, sinalizando saída de capital deste sintético, indo em direção ao BTC e USDT;

👉Neste momento, o volume comprador volta a aumentar no mercado impulsionando sentimento bullish;

👉Indicadores de ciclo sinalizam possível início de bull market de acordo com a perspectiva on-chain;

👉Mercado tradicional segue com sentimento bullish após nova queda no índice de preços ao consumidor;

👉FED já realizou boa parte da contração monetária que planejava e possivelmente teremos nova expansão monetária em breve. Ativos de risco poderão se beneficiar;

Introdução

As últimas duas semanas tem sido de resfriamento no bitcoin e mercados em geral, na sequência de um dos melhores janeiros já vivenciados tanto por ativos digitais quanto físicos, agora tivemos uma correção, mas que não alterou em nada o nível fundamental da rede.

Os indicadores de ciclo e atividade on-chain não tiveram grandes alterações neste período, sentimento de mercado permanece majoritariamente bullish apesar de mais contido durante essa semana.

A única alteração real que tivemos na rede do bitcoin veio, por outro lado, do surgimento das inscrições ordinais, ou como muitos estão chamando hoje: NFTs do bitcoin. Iremos abordar superficialmente estes fenômenos neste material e em breve dedicaremos um estudo completo acerca das alterações sentidas pela rede com esta nova utilidade da camada base do bitcoin.

No último material focamos quase exclusivamente em on-chain, neste relatório vamos passar uma visão geral do mercado no bitcoin e sentimento macroeconômico.

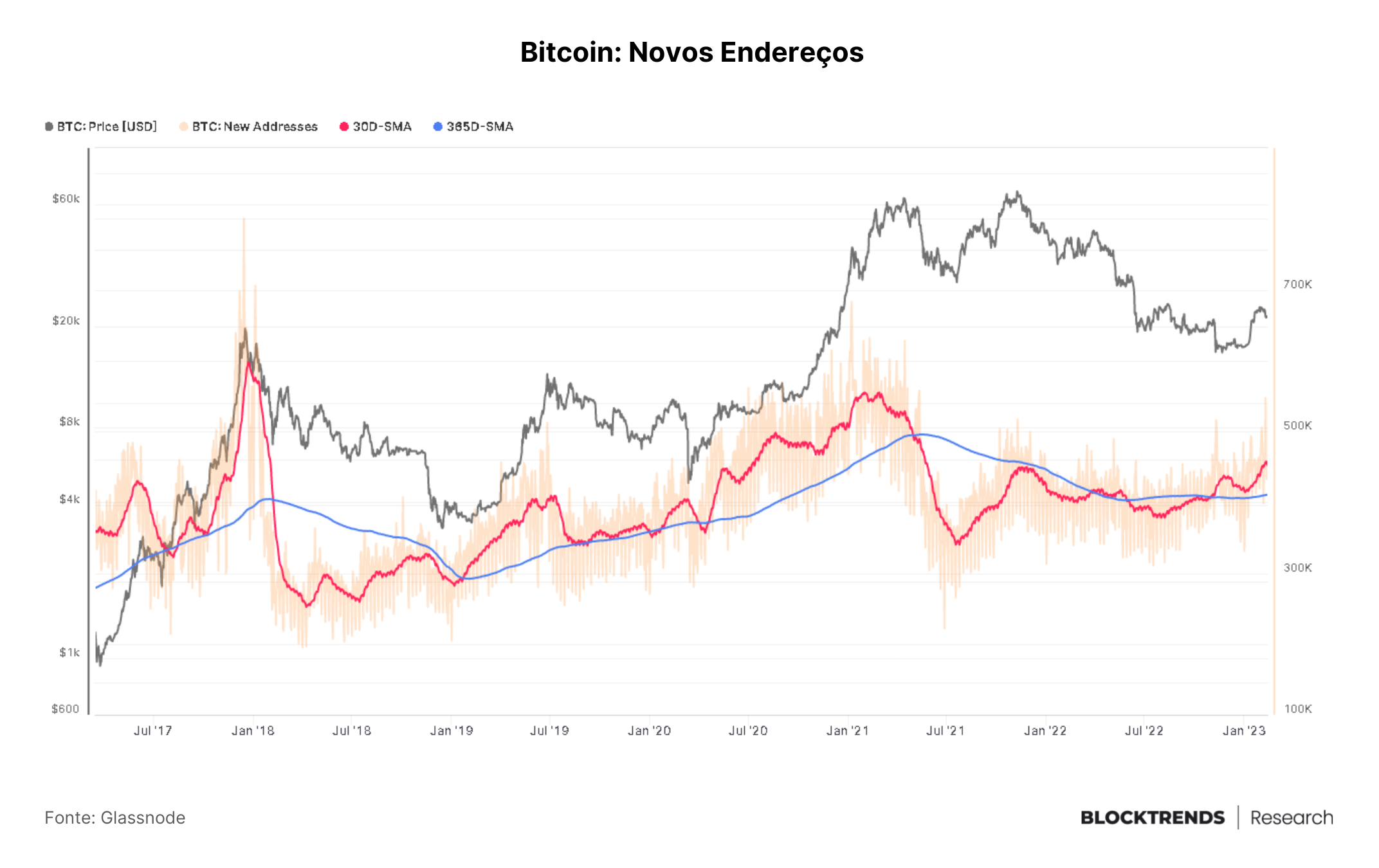

Atividade da Rede

O mercado viu em janeiro um crescimento forte na atividade de negociação e demanda por Bitcoin, em nosso último relatório intitulado “Ninguém quer saber de Bitcoin”, brincamos com a ironia da diferença em termos de sentimento de dezembro para janeiro, saímos de um mercado com baixíssimo interesse para euforias quase similares a bull markets.

Neste momento, continuamos esta tendência de crescimento na utilização da rede e demanda por bitcoin, algo positivo para a negociação e precificação do ativo.

Isto sugere que os fundamentos da rede seguem melhorando e apesar da correção, não tivemos redução de demanda. O bitcoin segue formando condições on-chain para precificação maior.

No gráfico acima, temos a média anual e a média mensal de novos endereços que surgem na rede, tipicamente altas na média mensal sobre a anual indicam “momentum” bullish e este cruzamento ocorre no início de novos mercados bullish, como em 2019.

Inscrições Ordinais

Vale deixar claro que, neste momento, o aumento da atividade na rede bitcoin não está mais apenas ligado a negociação do ativo em si, agora temos os primeiros passos daquilo que pode se tornar uma grande fonte de receita para a mineração no futuro.

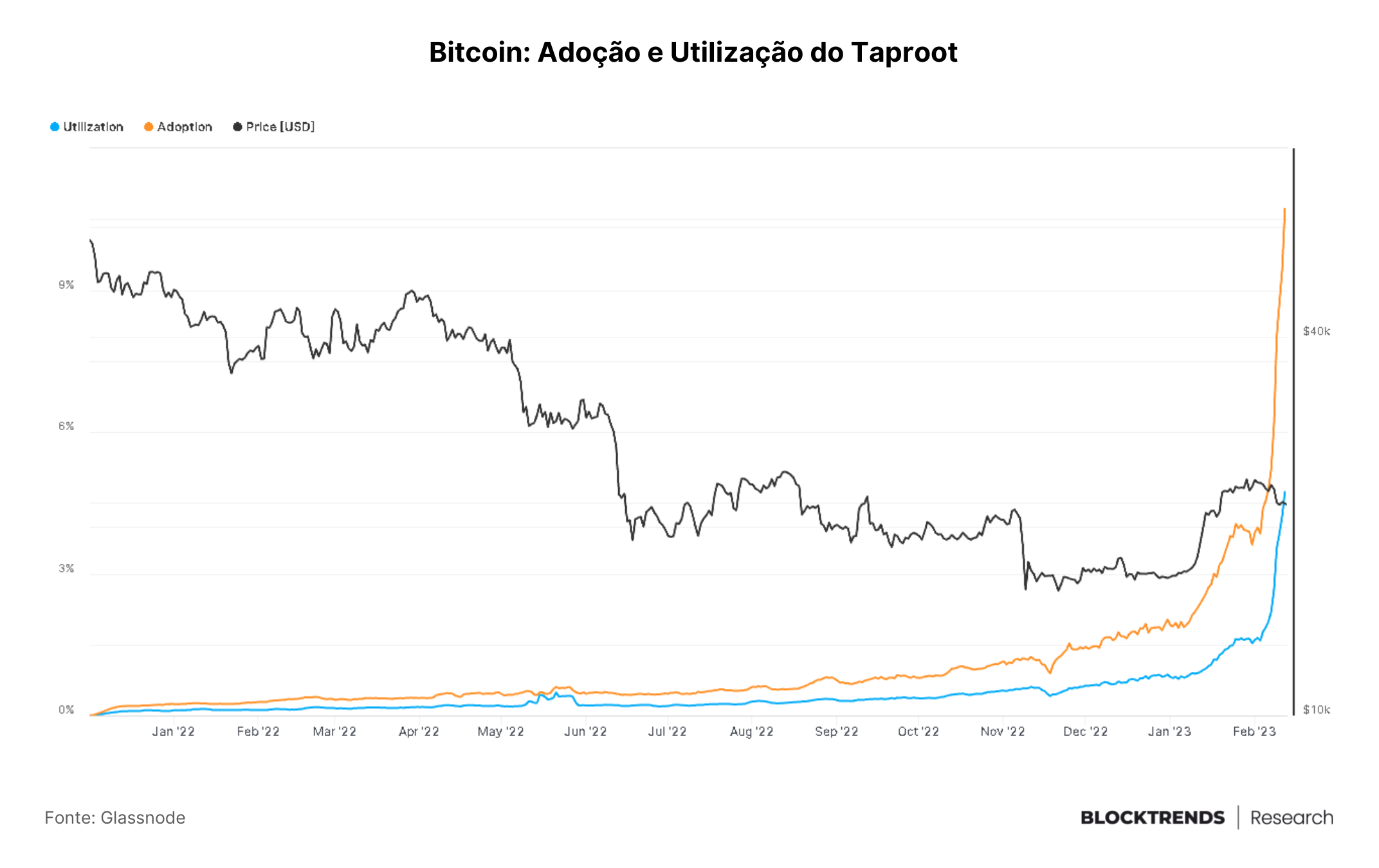

As inscrições ordinais são uma forma de incluir arquivos diretamente na blockchain do bitcoin. Elas surgiram através das duas últimas grandes atualizações que a rede teve: Segwit e Taproot.

Estas atualizações trouxeram a possibilidade tanto no aumento do espaço do bloco, quanto na capacidade de desenvolver contratos inteligentes na camada base, fornecendo ferramentas para desenvolvedores criarem outras funcionalidades para a rede além da sua razão fundamental de transação monetária.

A discussão sobre este tema ainda é embrionária e as consequências das inscrições ordinais serão vistas nos próximos meses/anos. Como nos referimos anteriormente, deveremos trazer um estudo completo explicando como estes NFTs funcionam e como estão impactando a rede de forma minuciosa.

O que podemos visualizar neste momento é a adoção e utilização da atualização taproot na rede bitcoin que em janeiro presenciou um crescimento exponencial.

As medidas de adoção e utilização do taproot tem como base a quantidade de transações que levam ao menos um input de taproot na incorporação de bloco, é similar a medida de adoção do Segwit, atualização anterior.

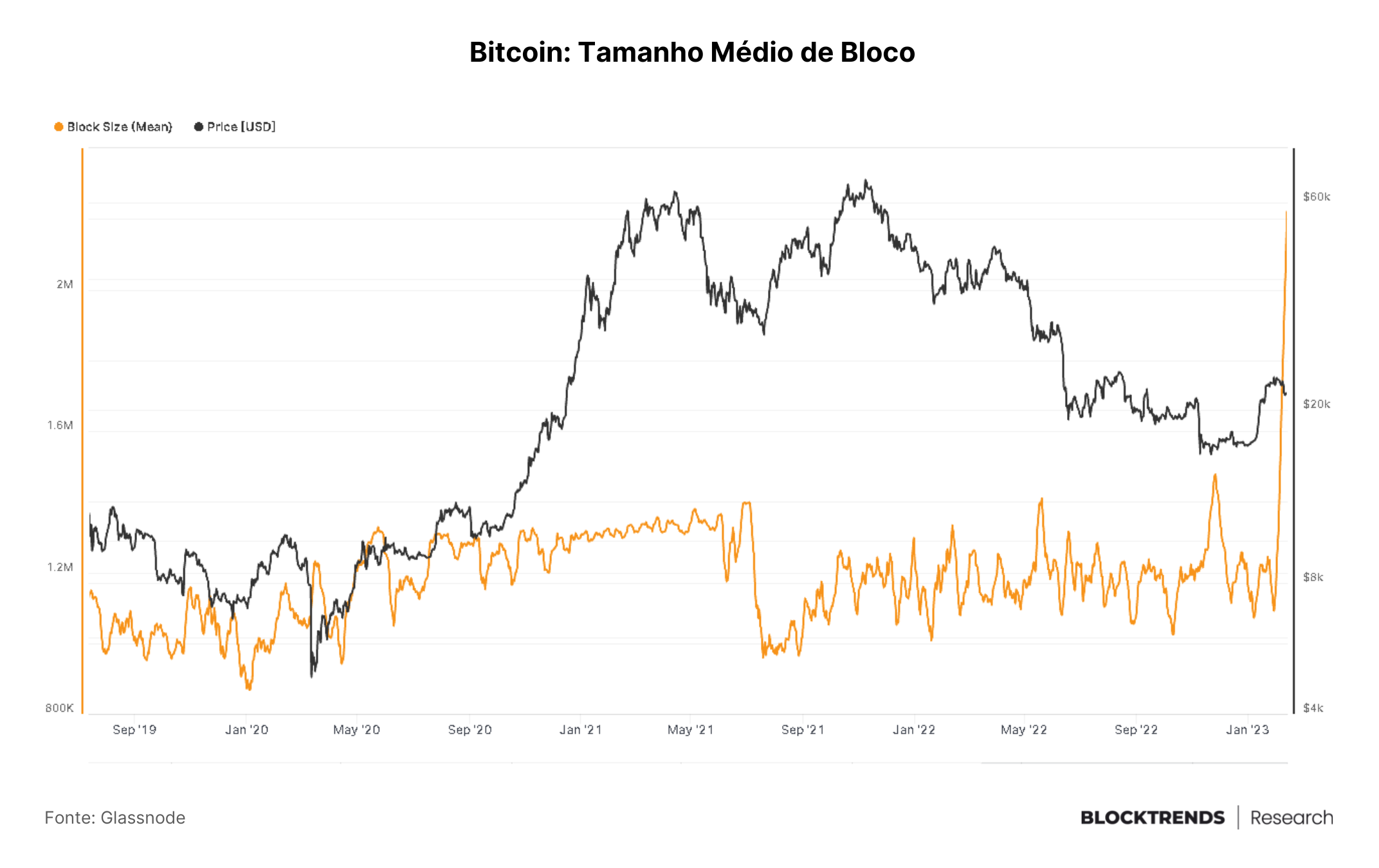

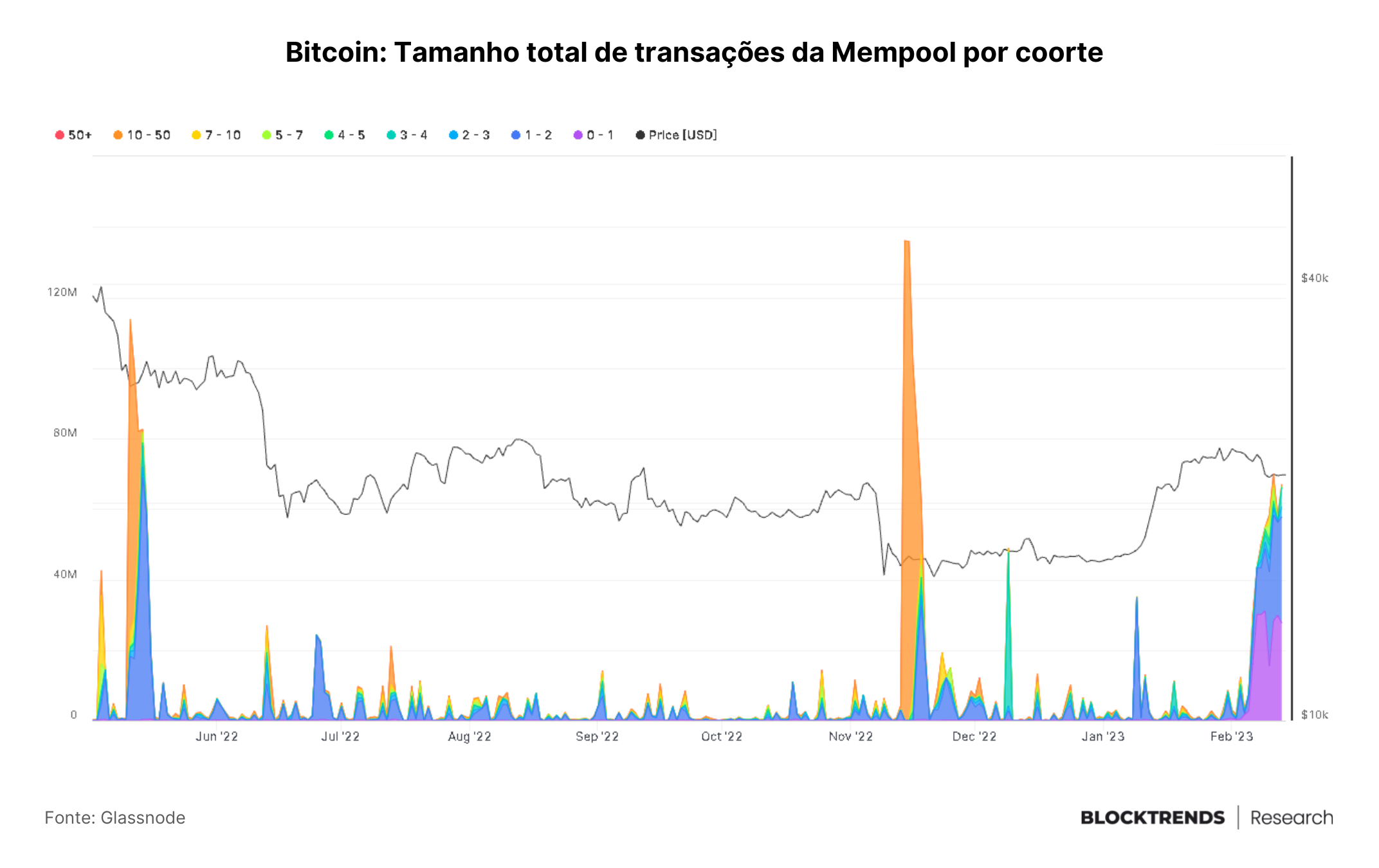

Este surgimento de transações que incorporam ou “inscrevem” arquivos são comumente mais pesadas (em bytes) do que transações com inputs numéricos, ou seja, monetários.

Em função disso temos visto alterações no espaço de bloco utilizado em cada novo bloco descoberto na rede bitcoin.

O tamanho médio de bloco chegou a atingir uma máxima histórica de 2.5 megabytes no dia 12 de fevereiro, que foi elevado após a mineração de um bloco feita pela Luxor, que incluía a imagem criada no Paint mostrada no inicio do relatório. Curiosamente a pool de mineração não resgatou nenhuma taxa neste bloco.

Isso significa que as transações ordinais estavam tomando boa parte do espaço de bloco das transações normais e como consequência surgiu um congestionamento na mempool.

Mempool pode ser compreendida como a fila de espera das transações de bitcoin. Sempre que uma requisição de transação é feita, esta requisição é agrupada com outras requisições que ficam a espera de que um minerador as incorpore no bloco recém descoberto.

Mineração

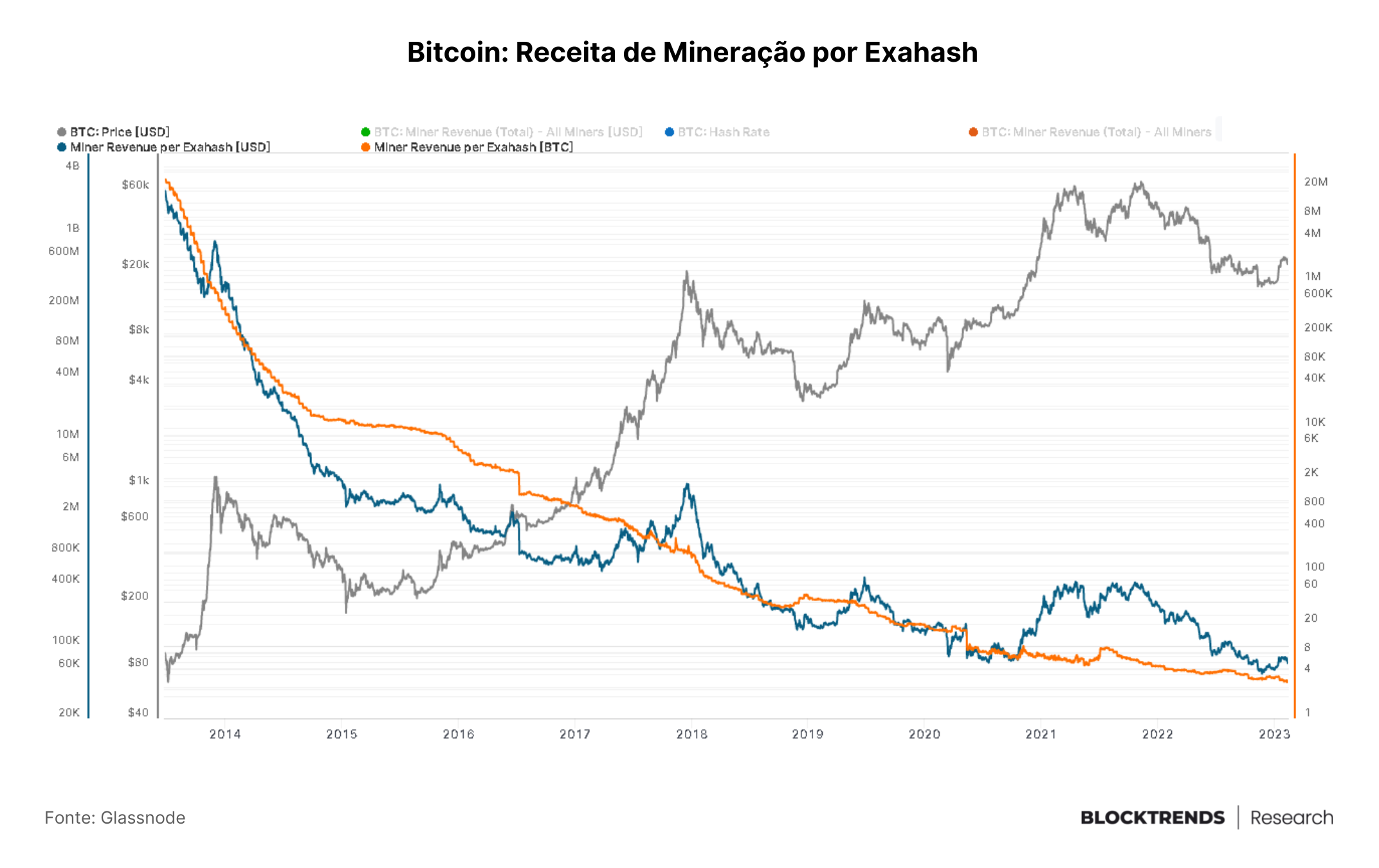

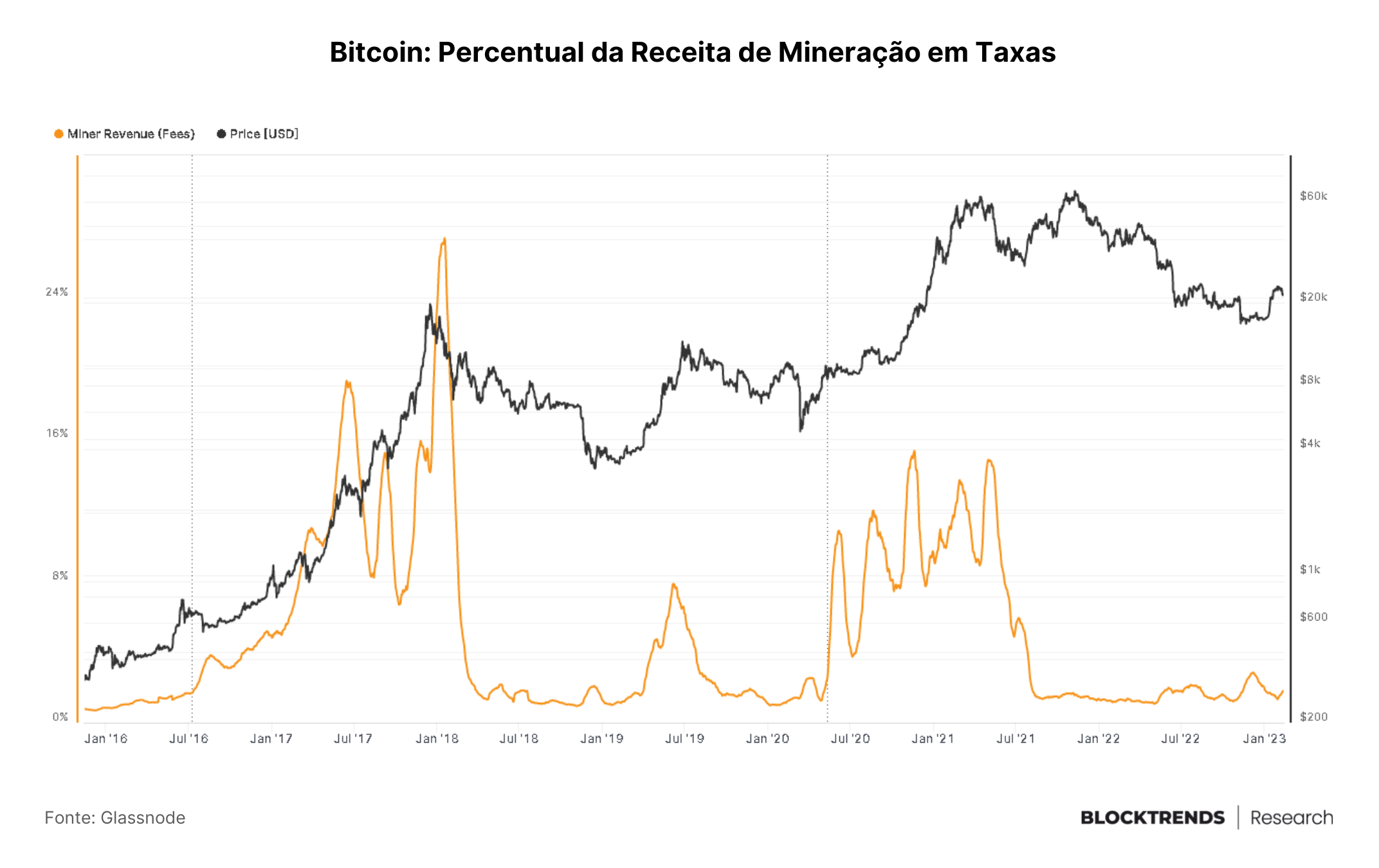

Como consequência principal da inscrição de arquivos na camada base do bitcoin, um eventual aumento na receita de mineração, assim como uma ampliação nas taxas pagas por usuários que transacionam bitcoin na rede, pode ser esperada.

Neste momento, a receita de mineração continua em movimento descendente, uma vez que reflete a receita com base na capacidade de força computacional aplicada. O aumento do interesse por mineração de bitcoin faz com que aumente também a concorrência, elevando a força computacional total da rede e fazendo com que a dificuldade de mineração também aumente.

A consequência disso é a continua queda nas receitas de mineradores ao longo do tempo. Neste momento cada exahash aplicado retorna em média 3.35 Bitcoins ou 72 mil dólares ao preço atual de mercado.

As inscrições ordinais poderão ser algo que elevará as taxas de transações, uma vez que existirá maior demanda por bloco proveniente destes “NFTs”. Entretanto, isso ainda não foi visto na rede. Atualmente, a taxa média de transação está em 1.28 USD.

Neste momento 1.82% da receita de mineração é proveniente de taxas, enquanto todo o resto fica em dependência da emissão de novos bitcoins, algo distinto de mercados eufóricos de alta demanda que ocasionalmente eleva quantidade de transações e taxas.

Essa, ainda baixa taxa de transação, diz respeito ao tipo de transação realizada e sua prioridade na mempool. Diferentemente do que vimos na queda da FTX e na falha da LUNA, que eram cenários de pânico, hoje temos transações que são inseridas com valor mínimo de 0 a 1 sat/vbyte, em roxo no gráfico acima.

As transações com alta prioridade de 10 a 50 sat/vbyte (em laranja) foram vistos em momentos de alta urgência por transação, ocorrida pelo pânico generalizado dos dois principais eventos negativos que tivemos em 2022.

Por enquanto as transações ordinais adotam postura de baixa prioridade mas posicionaram uma camada de taxa mínima, uma vez que agora sempre existe alguma demanda por bloco, algo não visto anteriormente, onde muitos blocos eram gerados quase sem nenhuma transação.

Negociação Spot e Mercado Futuro

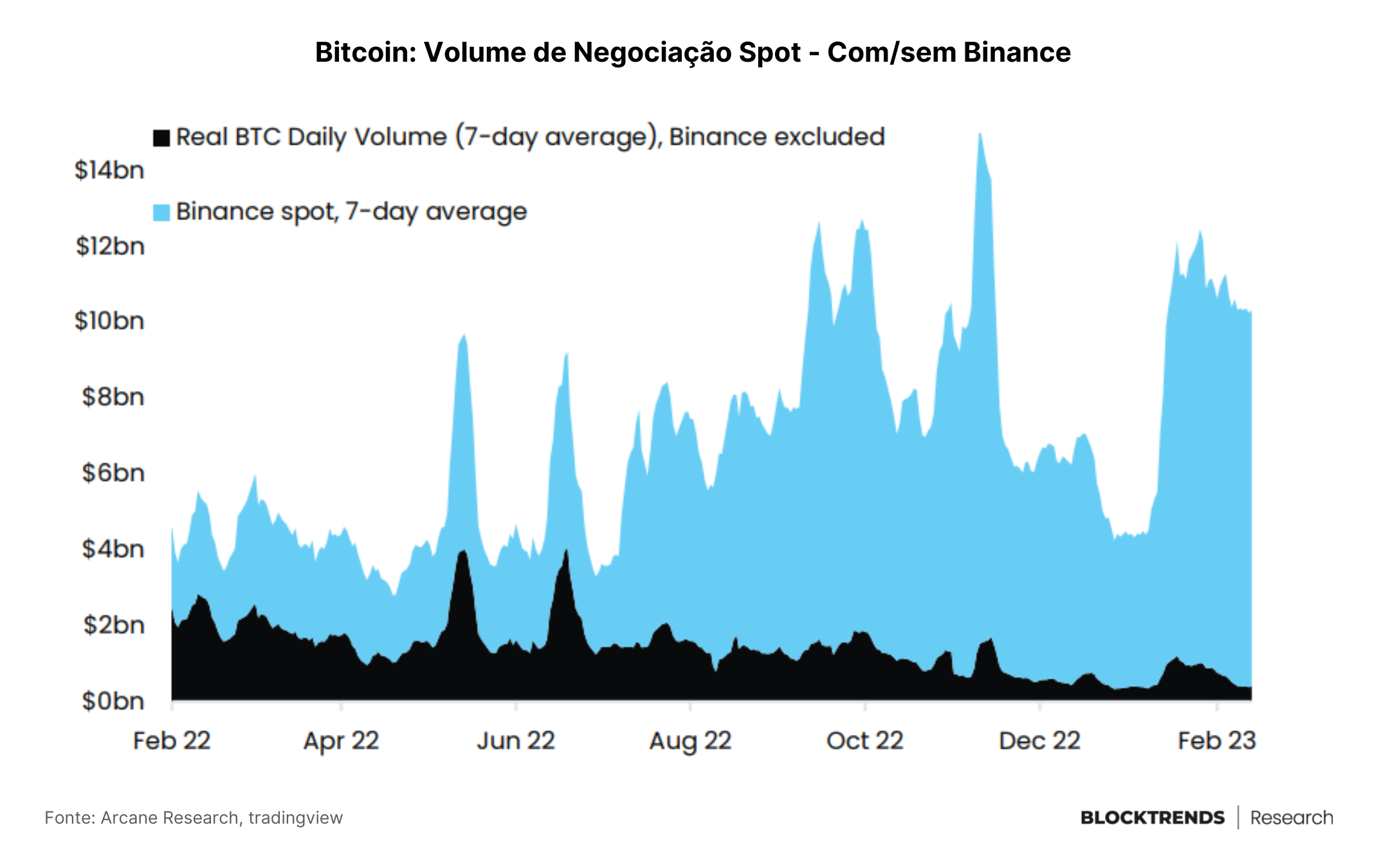

Durante janeiro, tivemos um forte aumento em negociações tanto spot quanto futuros, algo que trouxemos aqui bem fundamentado no último relatório e essa melhoria de condições de mercado marcariam também alterações no sentimento e precificação.

Neste momento, apesar da correção durante a primeira metade de fevereiro, o volume de atividade em bolsas centralizadas permanece evidente.

Mesmo com uma relativa redução quando comparado a janeiro, a atividade permanece alta com cerca 12 bilhões de dólares em volume transacionado diariamente. Vale notar que a Binance segue concentrando a maioria das negociações spot existentes hoje neste mercado.

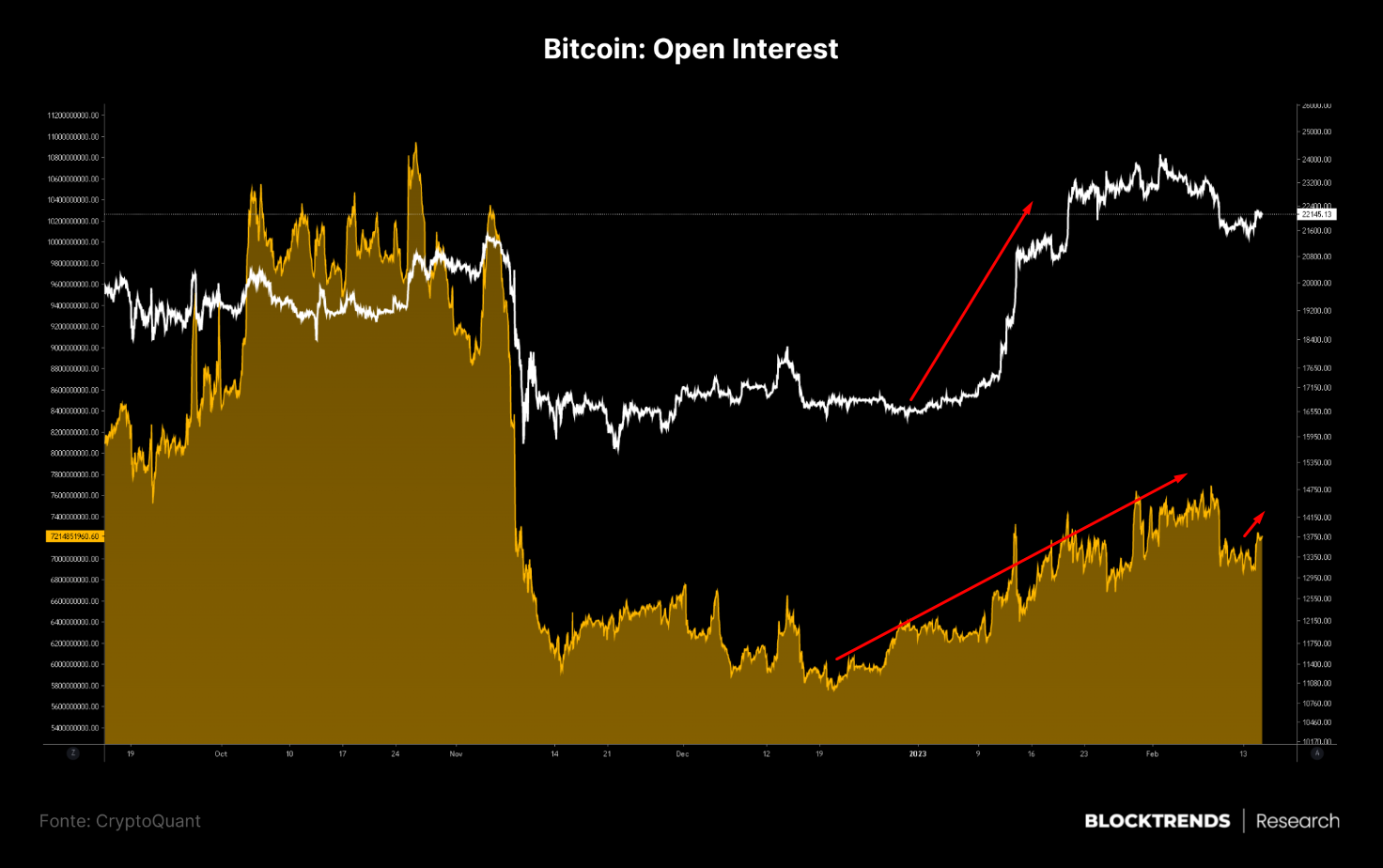

No mercado futuro tivemos queda no “Open Interest” durante a correção deste mês, algo natural, uma vez que posições montadas em apostas compradoras foram fortemente liquidadas durante a retração de preço.

🔗Open Interest é a quantidade de contratos em long ou short abertos neste momento nos contratos perpétuos futuros de bolsas centralizadas de negociação de criptoativos.

Por outro lado, vemos já neste momento uma retomada destas posições e possível retorno da tendência de maior demanda e interesse por negociação, que começou a subir antes mesmo do preço responder aos fundamentos, o que geralmente corresponde ao sentimento geral de aversão ao risco.

Ativos digitais se encontram a extremidade da curva de risco entre os ativos financeiros no mundo, a sua alta volatilidade faz dele ser um dos mais sensíveis a alterações de sentimento no mercado.

Essa retomada por interesse tanto em instrumentos derivativos quanto no mercado à vista é positivo para a ação do preço, maior demanda eventualmente leva a preços maiores.

A problemática do BUSD

Recentemente vimos uma onda de incertezas e questionamentos surgirem no mercado, grande parte delas originadas de movimentos de reguladores norte americanos, neste caso, a SEC.

A emissora do token sintético de dólar, ou comumente chamado de stablecoin, foi processada pela agência de regulação de valores mobiliários e forçada a parar a emissão deste criptoativo. Paxos é uma empresa parceira da Binance e o BUSD é emitido através desta relação.

Nós já tínhamos trazido algumas preocupações sobre o BUSD e sua capacidade atual de influenciar o mercado no estudo “O Dólar da Binance é um instrumento de manipulação?”, em 18 de Janeiro.

Recomendamos a leitura deste material para compreender boa parte do que está havendo com o preço do bitcoin neste início de ano, embora sejam especulações e questionamentos, é no mínimo esquisito que uma entidade tenha “se livrado” de bilhões de BUSD poucas semanas antes de serem proibidos de emitir mais.

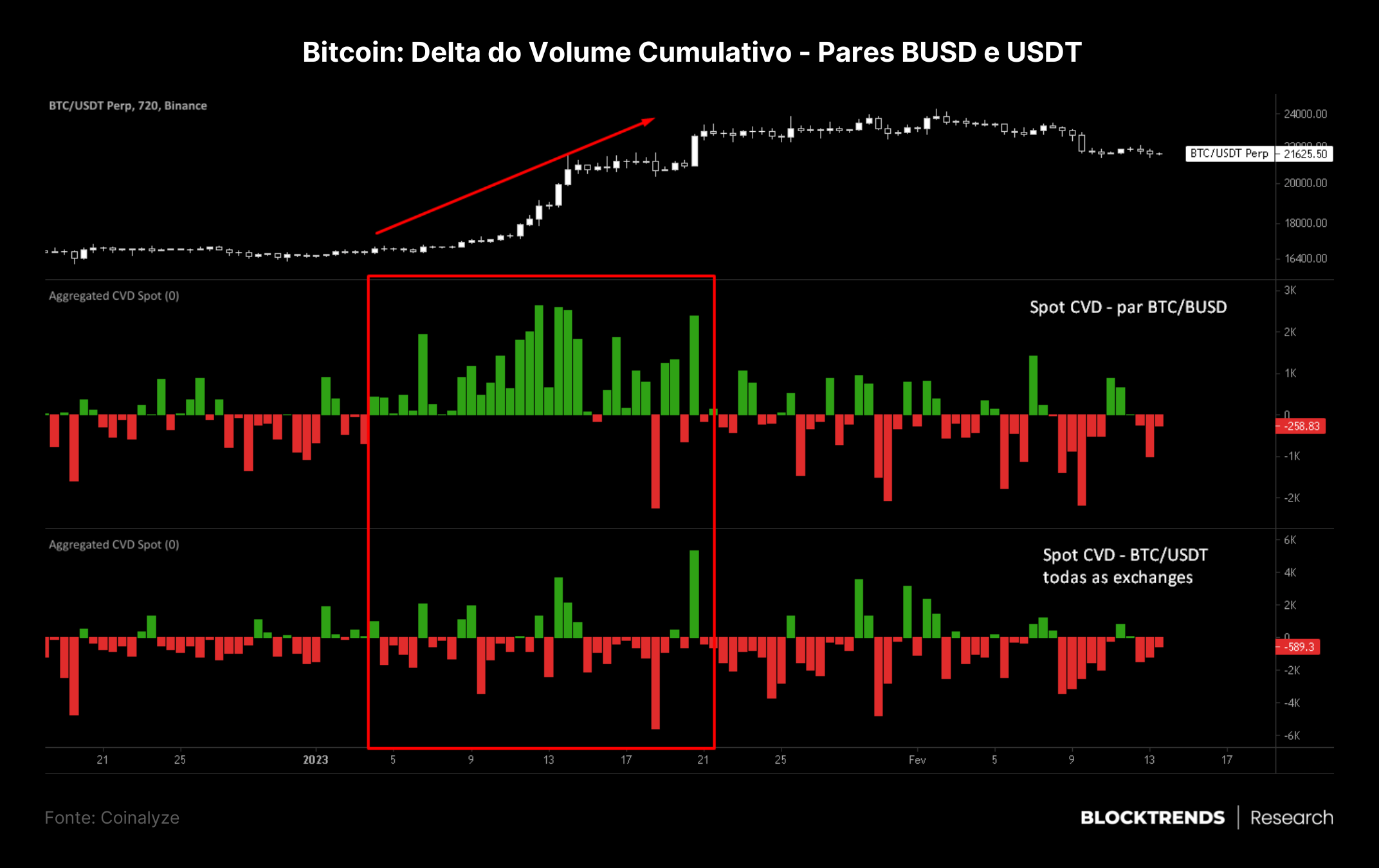

Para que fique mais claro o que apresentamos no estudo anterior e o que estamos falando agora: se observarem no CVD Spot de pares de negociação em BUSD e USDT é possível ver a discrepância da direção e intensidade de viés de mercado.

De forma simples: Durante o início de janeiro rastreamos forte volume comprador na plataforma da Binance utilizando o par de negociação BTC/BUSD, que por outro lado, está bastante fraco em outros pares e outras plataformas.

Estamos falando de quase 15 dias de volume comprador ininterrupto sem nenhum volume vendedor praticamente, algo não muito comum de ocorrer no mercado.

Qual seria a melhor forma de reduzir sua exposição a um token que provavelmente sofrerá de riscos regulatórios num futuro próximo e ainda ajudar o mercado em que você está inserido?

A única resposta plausível é realizando uma conversão BUSD -> BTC -> USDT, fornecendo assim força compradora e pressionando positivamente a precificação de todos os ativos digitais, incluindo o seu próprio token BNB.

Para que fique claro, não estamos acusando a Binance de manipulação de mercado. Estamos fornecendo um estudo com detalhes sobre a coleta de dados realizada durante este período, evidenciando a possibilidade de tal movimento ter ocorrido ou, ainda, estar em andamento.

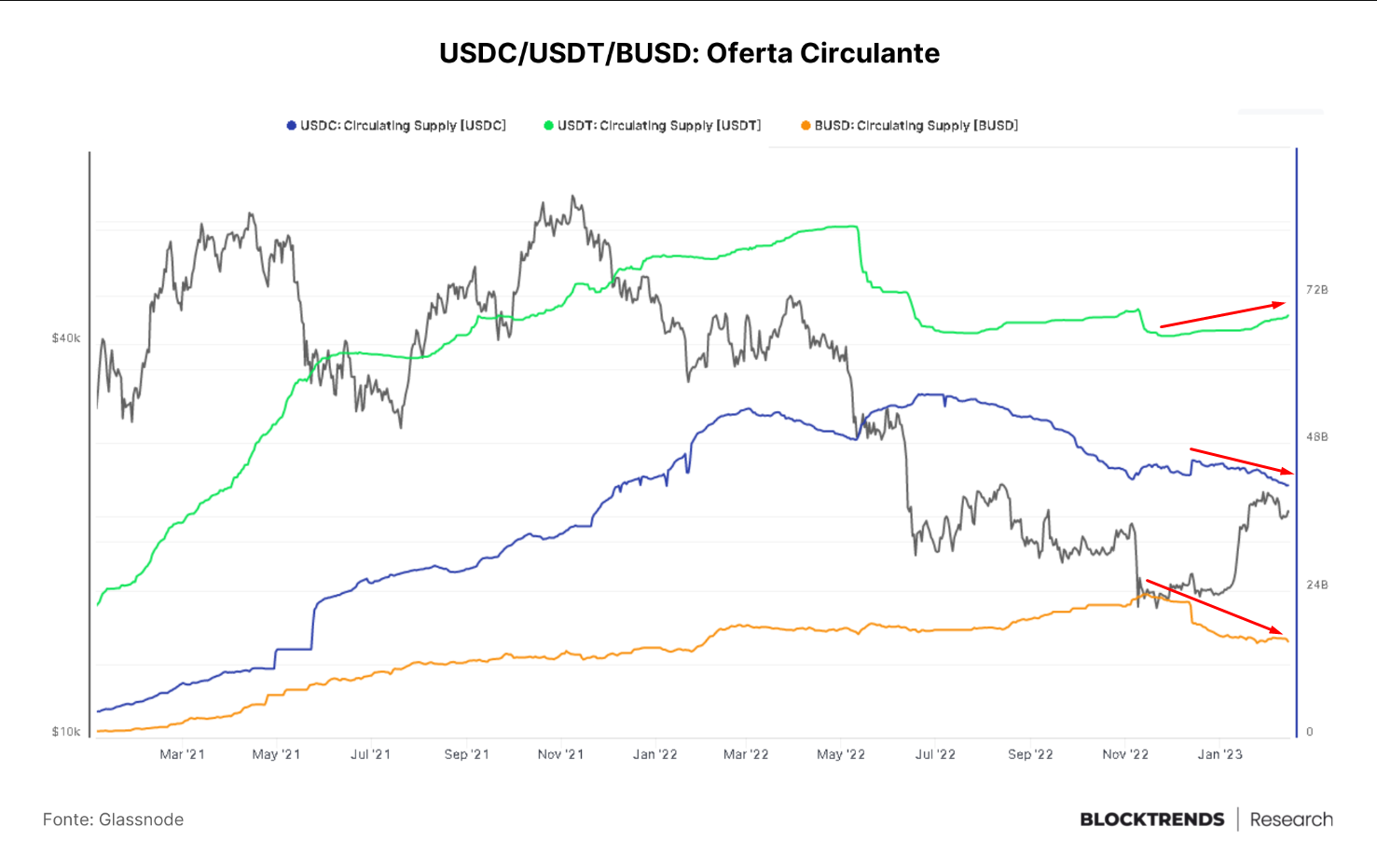

Você pode se perguntar por que estamos afirmando que esta rotação cambial foi para o USDT e nós podemos explicar. A oferta circulante de uma stablecoin contabiliza a quantidade de capital em dólar alocado naquela moeda e pode nos trazer uma visão da dominância de cada stable num determinado período.

Se observarmos bem o gráfico acima podemos visualizar um crescimento contínuo do dólar Binance, algo que foi parado no dia da quebra da FTX. Apesar de sabermos que este evento puniu todos os ativos digitais, é importante visualizar a tendência posterior.

A oferta circulante de BUSD continuou em queda enquanto a oferta de USDT ascendeu novamente, recuperando quase todo o capital perdido em novembro. De novembro para cá, o USDT cresceu em aproximadamente 3 bilhões de dólares, enquanto no mesmo período o BUSD perdeu aproximadamente 8 bilhões de dólares.

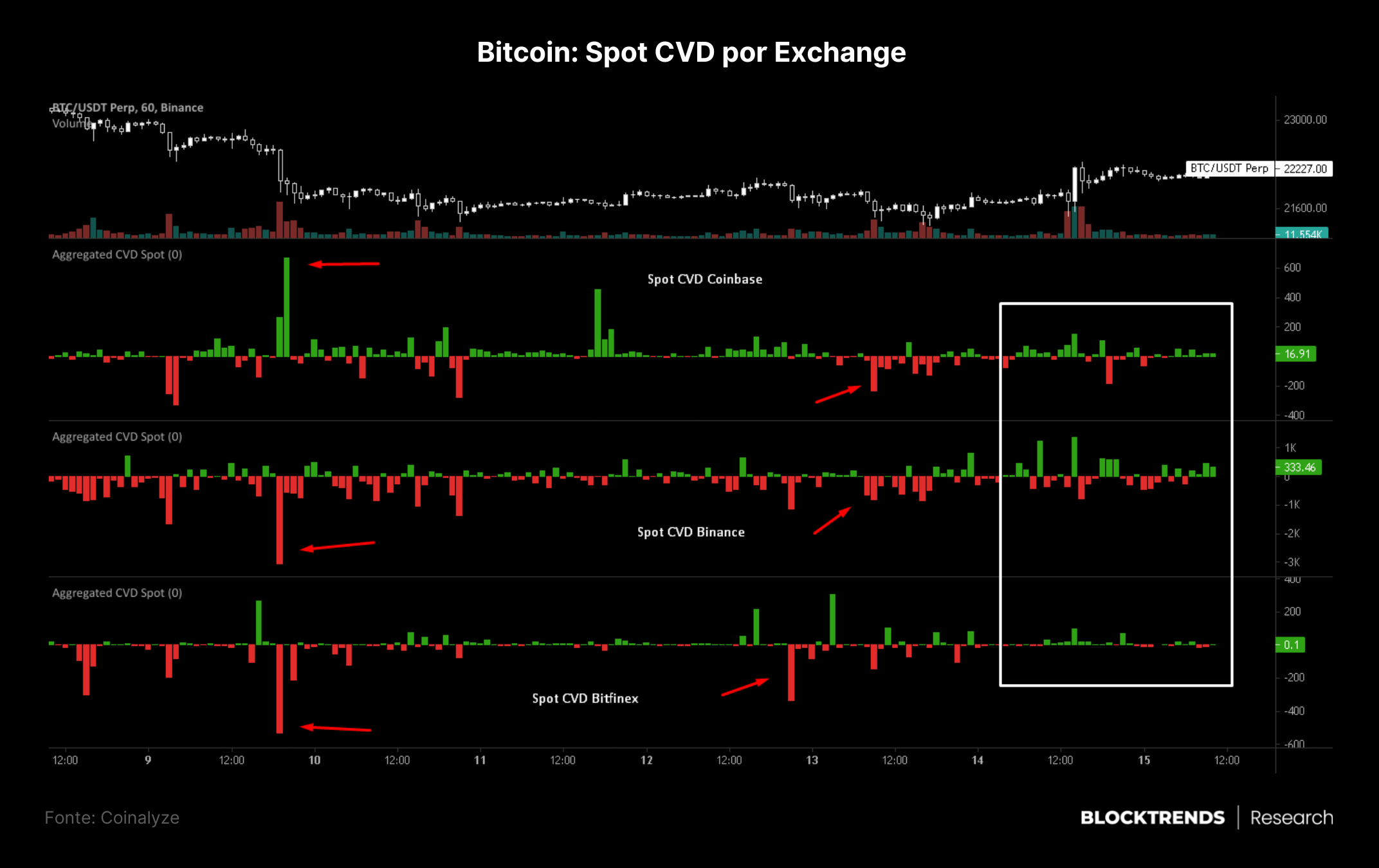

Durante a correção de fevereiro, investidores que operam na Binance foram os principais vendedores, enquanto da via oposta, investidores operando na Coinbase absorveram toda a oferta despejada.

Essa absorção forneceu um bom volume comprador que estabeleceu suporte para o preço em torno de 21 mil dólares. Esse suporte foi negociado durante a última semana majoritariamente com volume comprador, sinalizando intenção de sustentação do nível de preço.

Neste momento vemos uma congruência no volume comprador entre a maioria das exchanges e todo o capital que está sendo despejado está sendo absorvido por formadores de mercado, isso poderá trazer melhoria para sustentação do movimento bullish.

Ciclo On-chain

Como sempre, trazemos alguns dos nossos próprios indicadores de sentimento e ciclo para nos posicionarmos à medida que o mercado evolui e se altera.

Do último relatório para este não tivemos grandes mudanças no que diz respeito aos ciclos on-chain, até mesmo porque esses indicadores abrangem escalas temporais mais extensas e sua variação ocorre mais lenta que indicadores de movimentação como os apresentados acima.

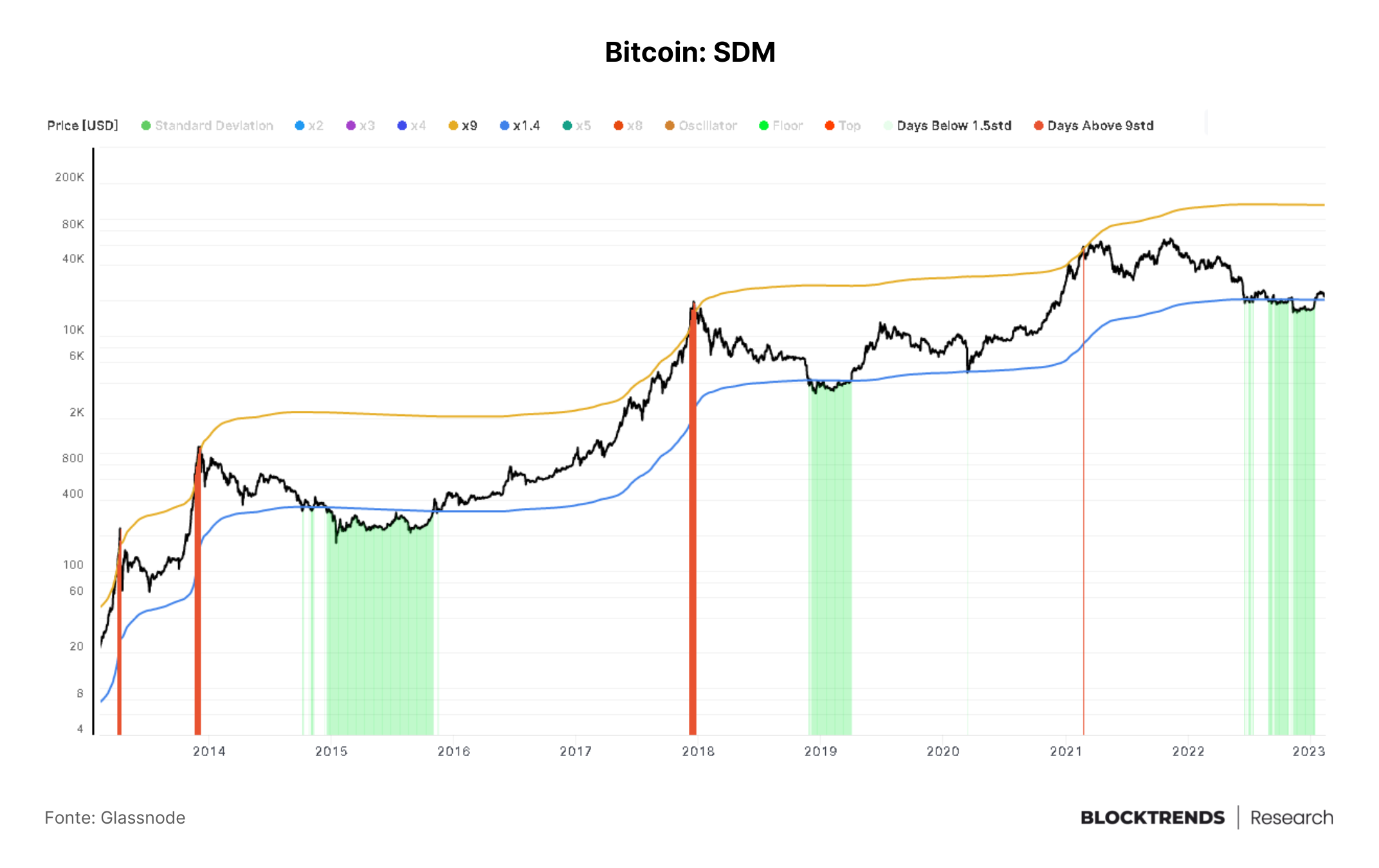

Um evolução notável diz respeito ao indicador SDM, que fez um cruzamento acima dos 1.4 desvios padrões cumulativos do preço do Bitcoin, isso após um longo período de sinalização similar ao fundo de 2015 e 2018.

SDM ou Standard Deviations Multiple é um indicador técnico criado por Cauê Oliveira e tem como base o desvio padrão cumulativo do preço do bitcoin ao longo da história. Nele podemos ver momentos de desvios muito distantes que sinalizaram topos e fundos de ciclos anteriores.

Esse cruzamento do preço sobre os 1.4 desvios padrões foi o indicativo de estágios iniciais de mercados de alta nos ciclos anteriores e tivemos este cruzamento com reteste durante as últimas semanas. Neste momento a linha base se encontra em US$ 20.278 indicando que este deve ser o principal suporte para a continuação de uma alta.

Vale notar que essa linha base é de acordo com este modelo, a sinalização de ação compradora, tendo em vista que todas as acumulações abaixo dos 1.4 desvios padrões foram regiões próximas aos fundos locais e cíclicos no Bitcoin.

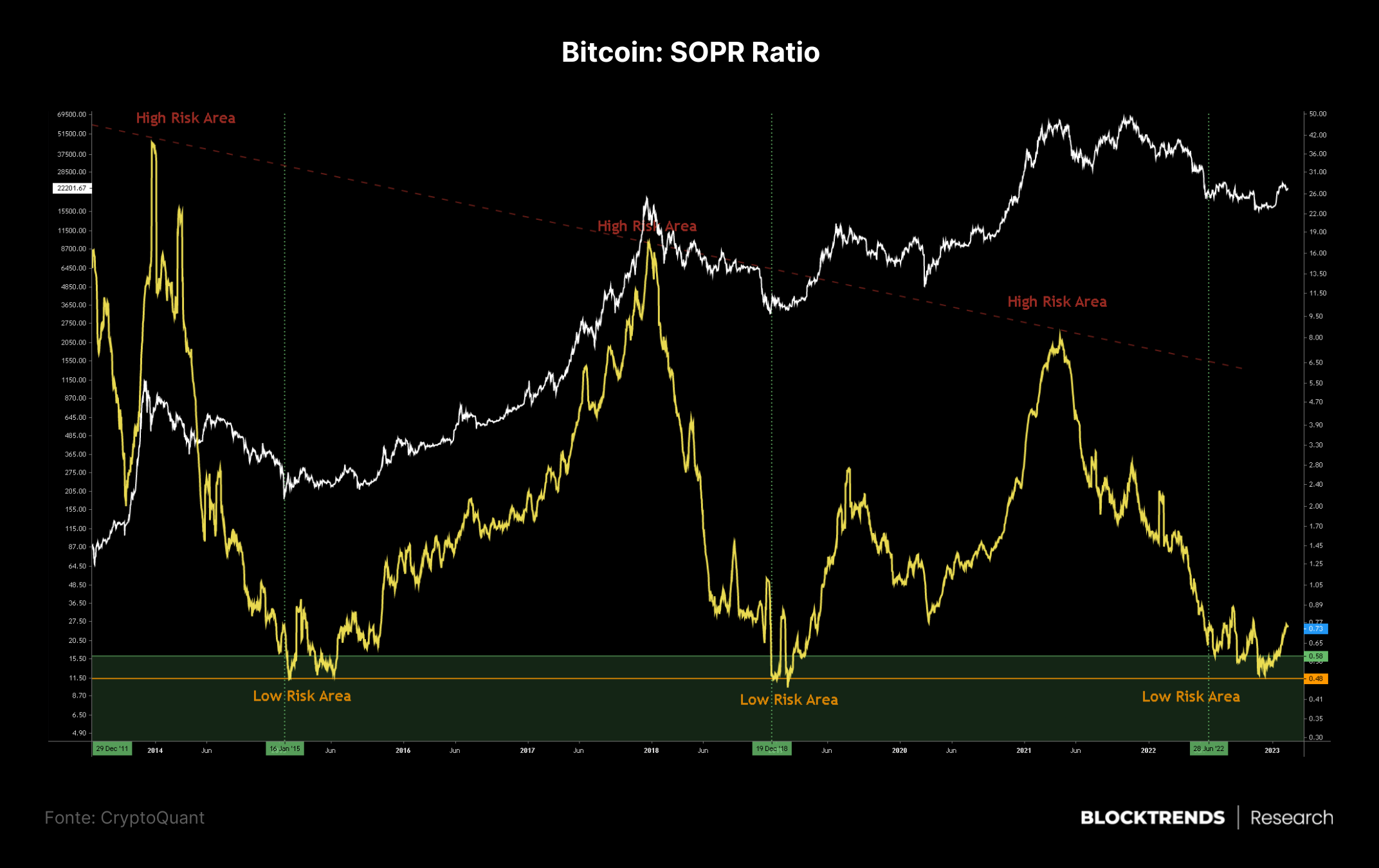

Outra evolução expressiva ficou por conta do afastamento da zona de baixo risco no SOPR Ratio, zonas que normalmente são encontradas em estágios finais de bear markets.

SOPR Ratio é a razão entre o SOPR dos holders de longo prazo e o SOPR dos holders de curto prazo. Geralmente zonas de alto risco são zonas onde o nível de lucratividade dos participantes é muito alto, fornecendo pressão vendedora e as zonas de baixo risco, o inverso, nível de lucratividade muito baixo abrindo espaço para força compradora.

Esse afastamento da linha laranja que marcou o fundo do indicador nos últimos 4 ciclos de longo prazo também sinalizou uma reversão de tendência, similar ao indicador anterior, mostrando que existe uma alta probabilidade de estarmos dentro ou muito próximos de uma nova bull run.

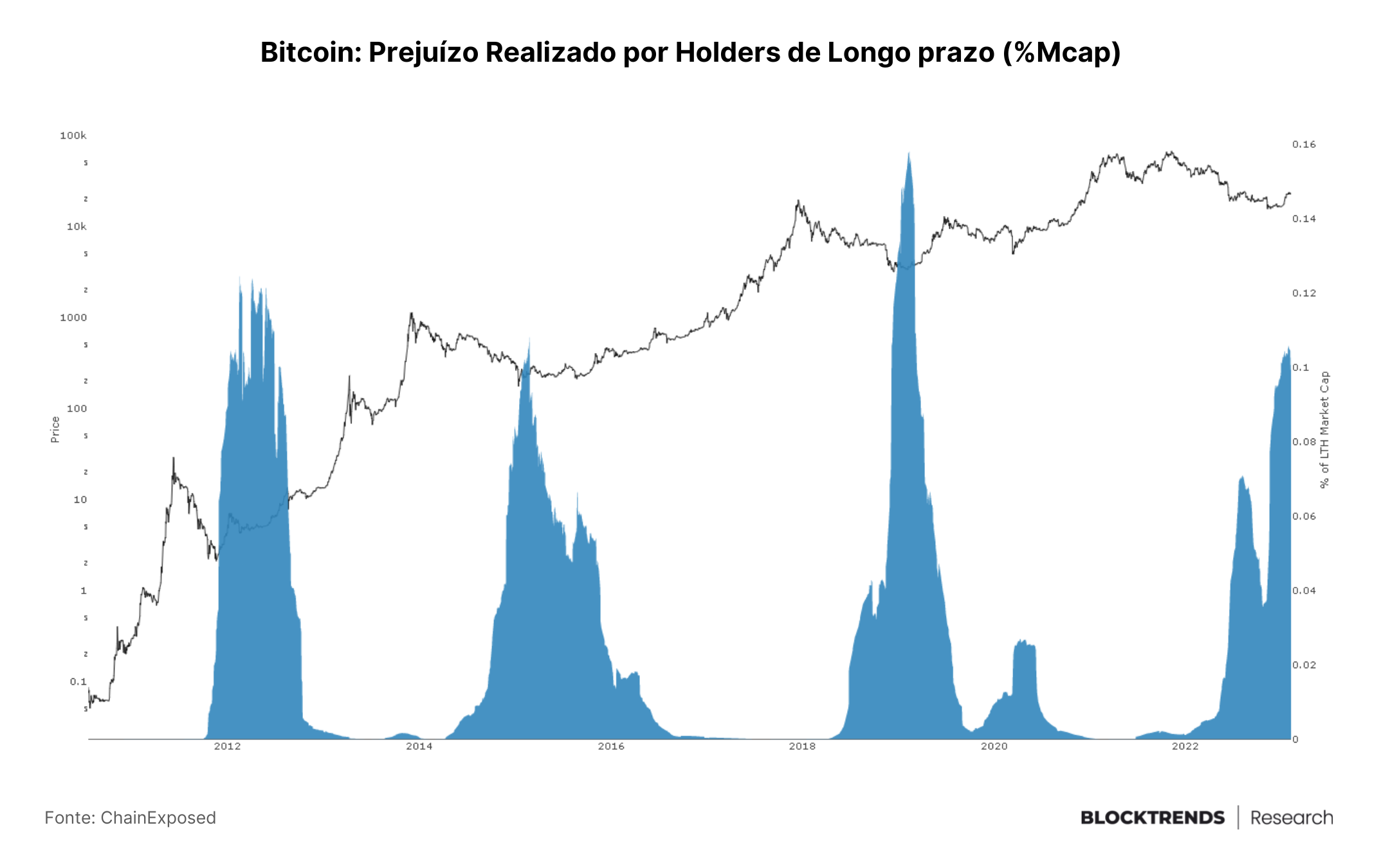

Só para que fique mais claro: o indicador anterior, zonas de alta realização de prejuízos por parte dos investidores de longo prazo sinalizaram estabelecimento de pisos de preço no ciclo justamente pela baixa força vendedora restante.

Os investidores de curto prazo costumam sair do mercado nos estágios iniciais do bear market, são mais sensíveis e inexperientes, capitulam em prejuízo nos primeiros meses. Por outro lado, holders de longo prazo normalmente possuem preços médios bem inferiores, algo que os permite sustentar mais tempo em queda.

Entretanto, em determinado momento essa queda também acaba levando essas moedas de alta dormência a serem vendidas sobre a pressão do mercado. Geralmente quando esses players capitulam e vendem em prejuízo não sobra mais ninguém para vender.

É por conta do esgotamento da força vendedora que o preço do Bitcoin acaba eventualmente encontrando um fundo e revertendo sua tendência. Isso não é “futurologia” ou especulação de preço, isso ocorre pela pura psicologia do investidor que vende em pânico.

A queda da FTX forneceu o segundo catalizador de grande realização de prejuízo depois da quebra da LUNA, vale notar que a pressão trazida durante o primeiro evento não elevou os níveis de prejuízo percentual em valor de capitalização de mercado aos mesmos níveis que fundos anteriores e por isso sugeria que maior prejuízo poderia ser sentido.

Praticamente todos os indicadores de ciclo sugerem que o pior deste bear market ficou para trás, estatisticamente na rede já tivemos todos os sinais de reversão de tendência e apenas algum evento extra-rede poderia abalar esta estrutura.

Mercado Tradicional e Macro

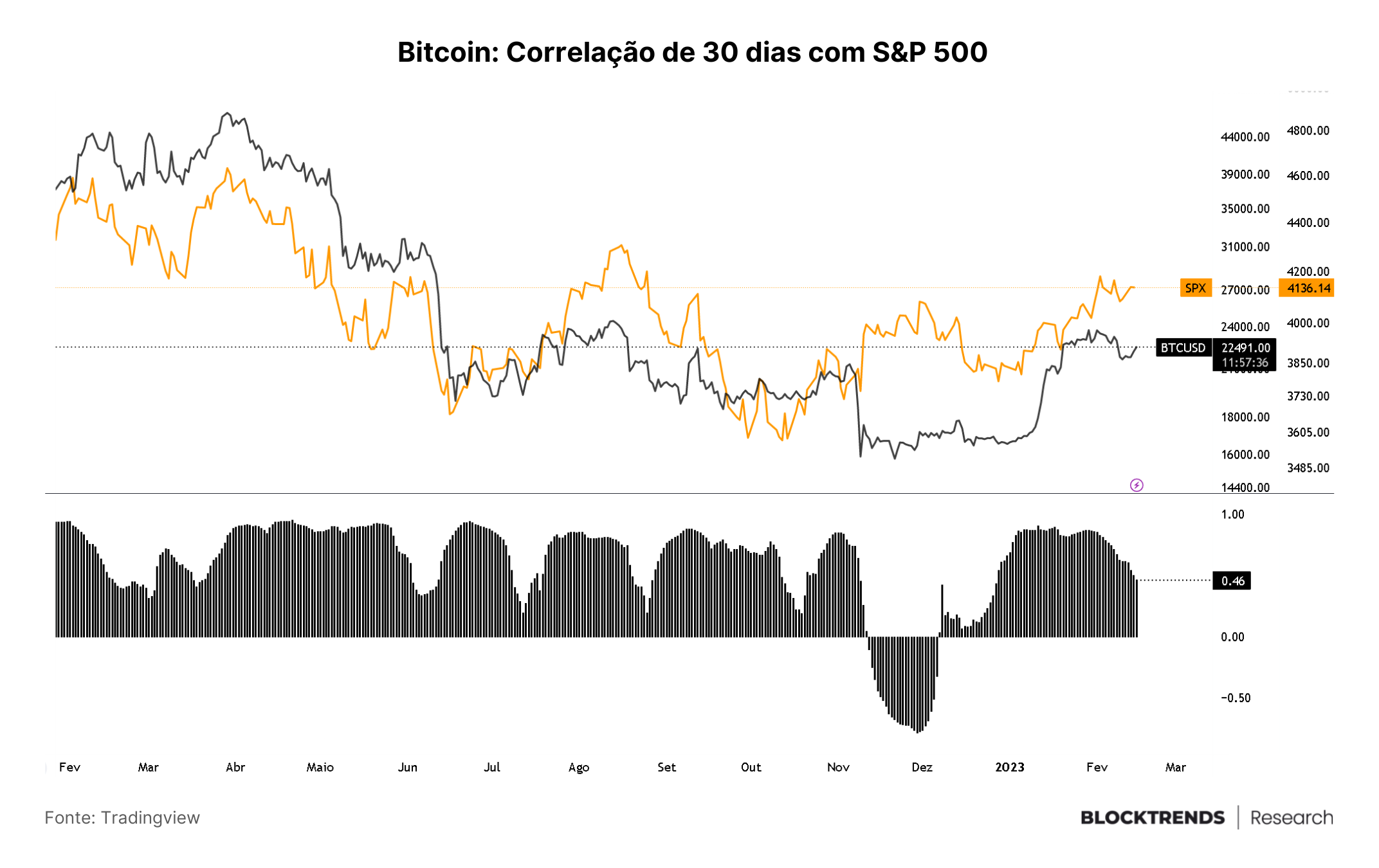

Bitcoin teve uma momentânea quebra de correlação com os mercados tradicionais durante novembro, mês que tivemos a quebra da FTX e como isto era um abalo que estava sendo sentido na indústria de criptoativos, acabamos visualizando uma forte correlação negativa neste período.

De lá para cá, a correlação voltou a se estabelecer fortemente positiva, similar a todo o ano de 2022. Neste momento temos uma correlação de 30 dias posicionada em 0.46, que ainda sugere movimentos similares, mas inferiores ao que tivemos em Janeiro.

O mercado tradicional, medido aqui pelo SPX continuou subindo na última semana enquanto o bitcoin corrigia brevemente, isso fez com que tivéssemos uma queda na correlação. No entanto, com um possível pull back realizado pelo BTC poderemos voltar a se correlacionar novamente.

Nossa expectativa é que o bitcoin continue elevando sua correlação com o mercado tradicional durante este primeiro semestre de 2023, espelhando alguns movimentos de maior propensão ao risco.

À medida que o mercado tradicional vai sentindo que poderemos ter um “pouso suave”, no que diz respeito a política monetária norte americana, ativos de risco serão os primeiros a se beneficiarem num caso de confirmação destas expectativas.

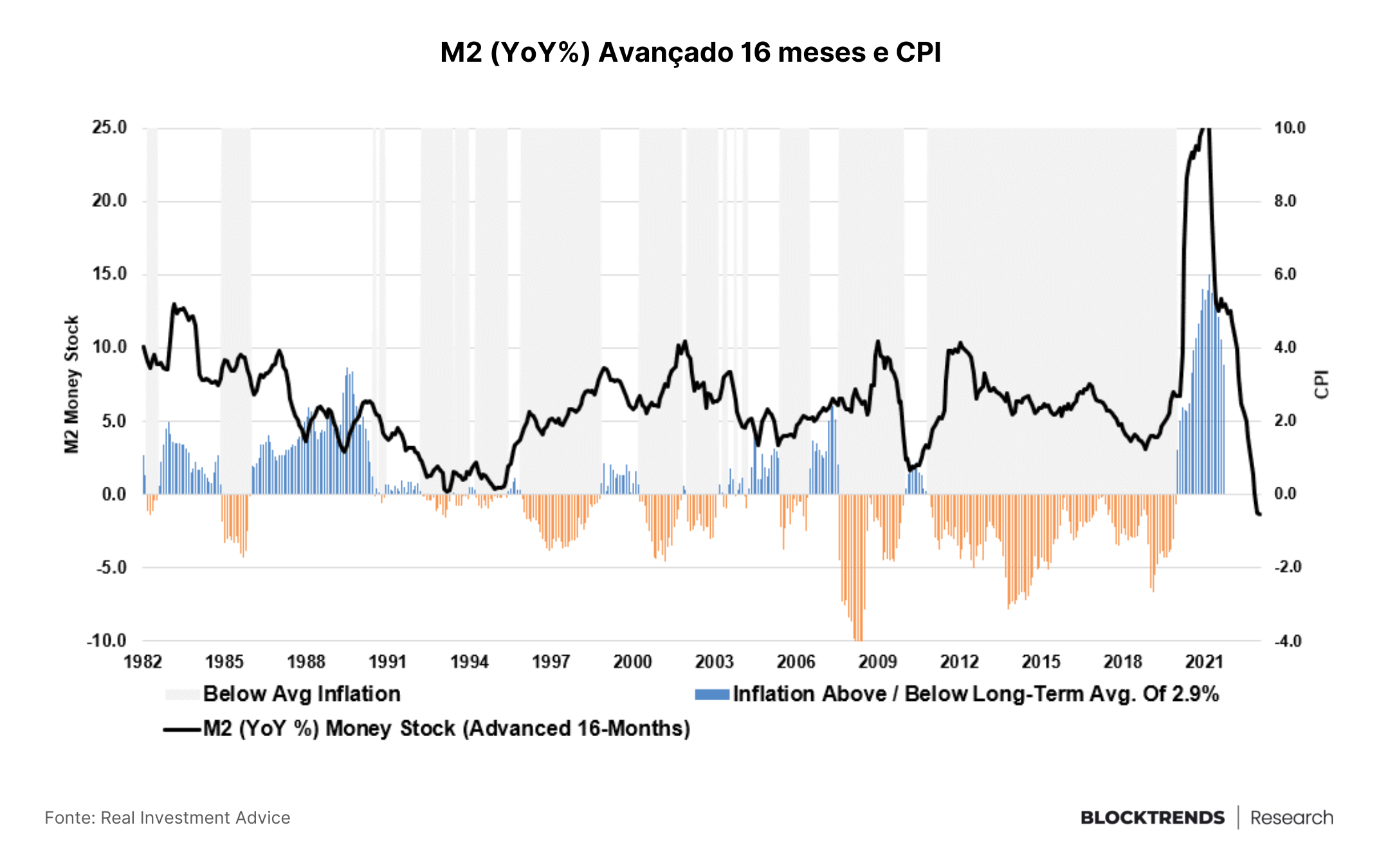

Vale ressaltar que estas expectativas são impulsionadas pelo fato de já termos visto um decrescimento no valor percentual anual da oferta monetária do dólar, medida aqui pelo índice M2.

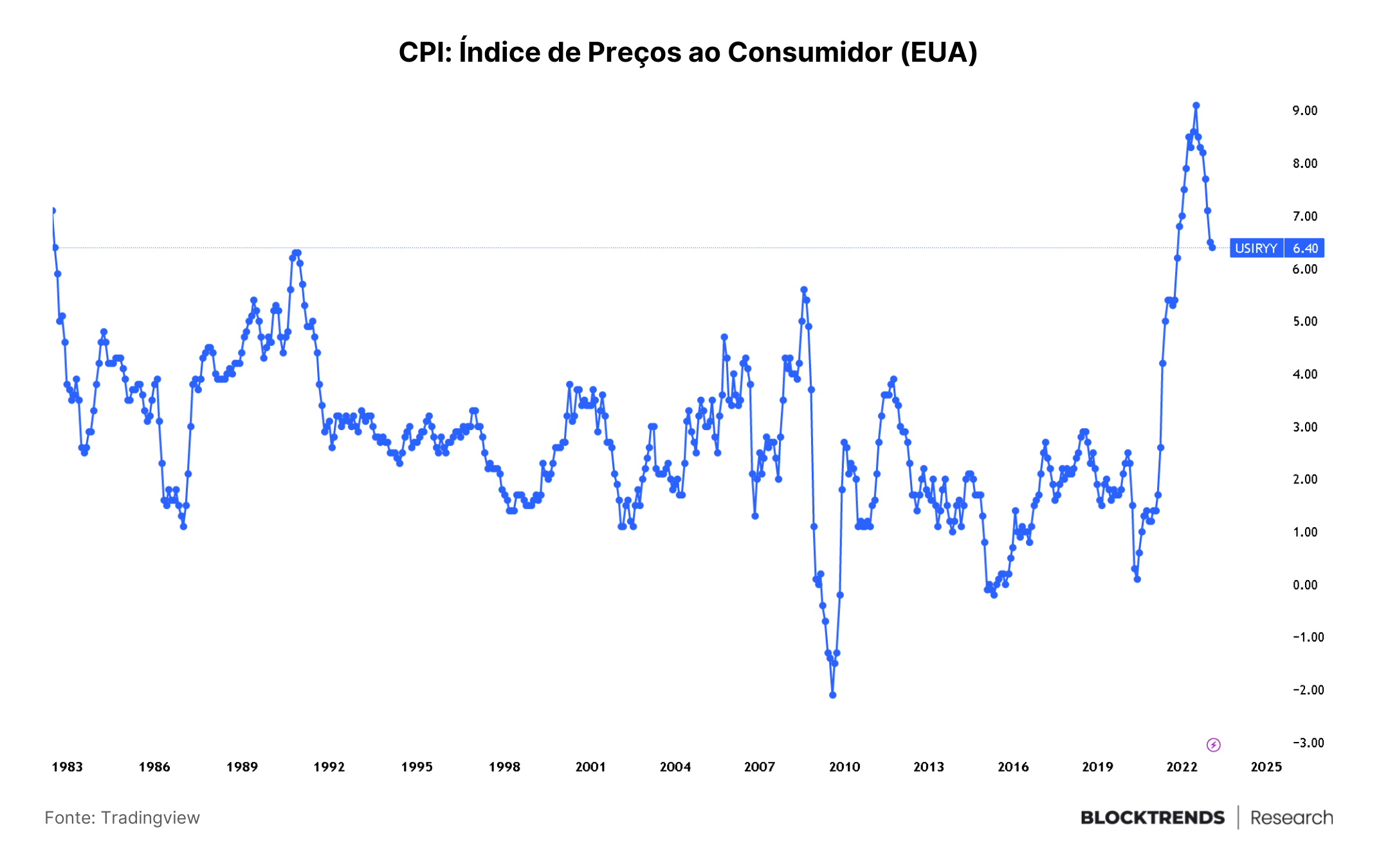

Isso significa que o FED já recuou todo o crescimento da base monetária realizado em 2020 para “mitigação de impactos” da pandemia. Esse processo de contração monetária pode estar chegando ao fim, visto que isso está atualmente fazendo a inflação de preços nos Estados Unidos continuar decrescendo mês a mês.

O último valor anunciado veio ontem no dia 14 de fevereiro, sinalizando um crescimento anual de janeiro em 6.4%, contra os 6.5% anteriores e os 6.2% esperados e precificados pelo mercado.

Apesar de não ter sido tão abaixo quanto já estava sendo aguardado, de fato é a tendência que importa neste momento e o mercado sinalizou uma compreensão bullish deste indicador e no que diz respeito a atividade do FED para controlar a alta de preços em dólar.

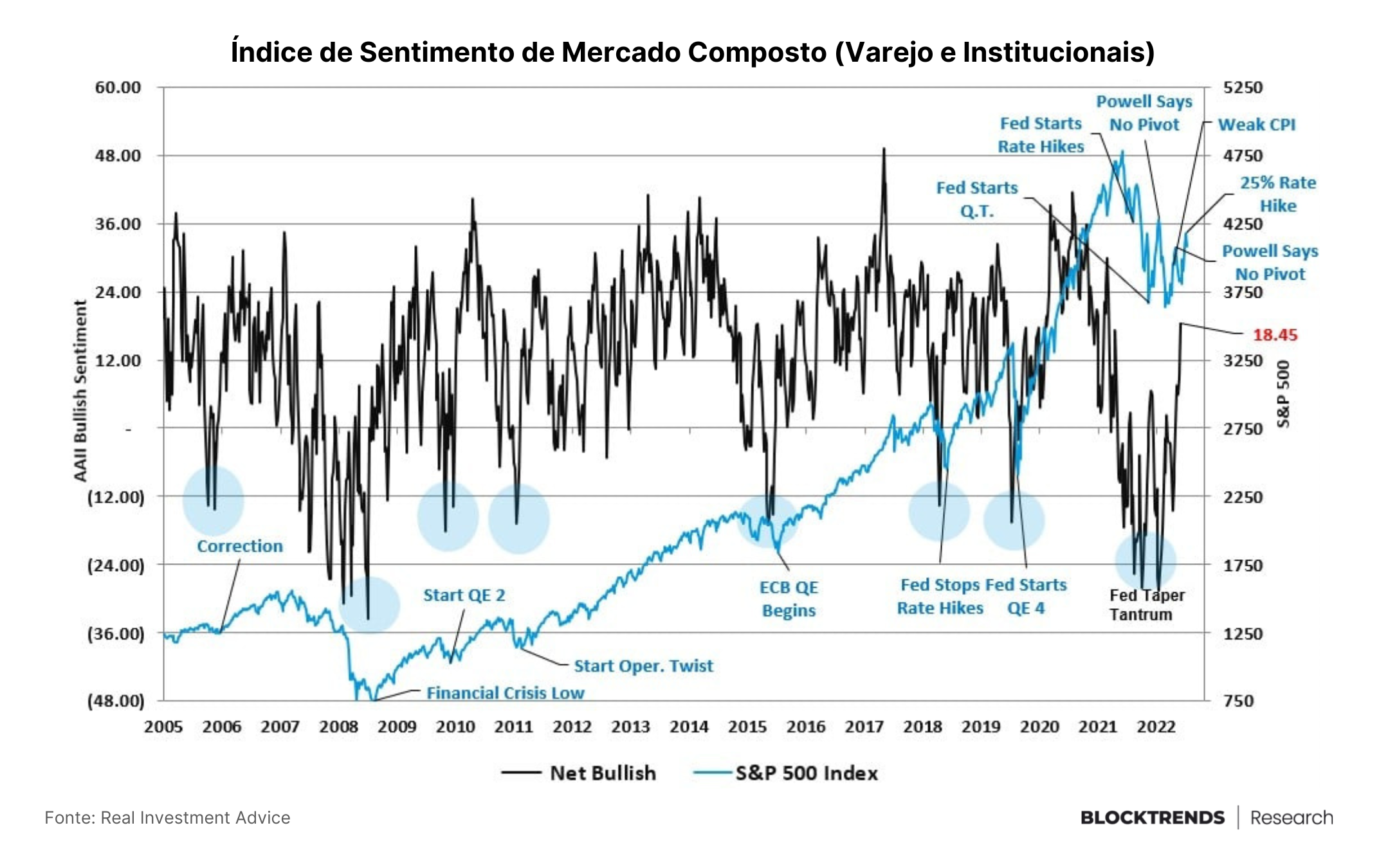

Essa compreensão de sentimento pode ser vista através do índice de sentimento desenvolvido pela RIA que engloba tanto investidores varejo quanto institucionais do mercado tradicional.

O pico de sentimento negativo foi visto em outubro, em valores similares ao que foi presenciado na última grande crise financeira em 2008, sinalizando que naquele momento havia um pessimismo exacerbado no mercado.

Curiosamente esse sentimento também marcou o último fundo do índice S&P 500 e está melhorando desde então, acompanhando a recuperação de preços e maior compreensão bullish dos cenários atuais.

Entretanto, ainda não podemos dizer que todos os riscos foram eliminados do mercado e nosso papel é compreender como nos posicionarmos. Ainda há uma possibilidade de termos recessão nos próximos 8-12 meses, mas neste momento o sentimento de mercado é propenso ao risco e neste tipo de cenário o bitcoin e demais criptoativos se beneficiam.

Visão de Curto, Médio e Longo Prazo

CURTO PRAZO (NEUTRO-BULLISH): Do último relatório publicado dia 31 de janeiro para cá, tivemos uma desvalorização de 0.96% e, mesmo com a correção vista na última semana, o preço recuperou os mesmo patamares daquele dia, sinalizando que nossa posição neutra ou de lateralização estava correta.

Acreditamos que podemos ter mais lateralizações, mas com possível viés mais bullish. Lembrando que o curto prazo é altamente volátil e alguma notícia negativa poderá impactar negativamente o preço, que, entretanto, tem fundamentação para continuar subindo.

MÉDIO PRAZO (NEUTRO-BULLISH): Para os próximos 6-8 meses temos uma rede que atualmente sinaliza através de diversos indicadores um possível início de bull market. Melhorias de sentimento e atividade corroboram para isso.

Por outro lado, os efeitos macroeconômicos e a crescente tensão geopolítica podem ocasionalmente impactar todos os ativos no mundo e o bitcoin não estará de fora. Iremos manter um viés parcialmente neutro em relação à janela de médio prazo pela incapacidade de prevermos tais eventos.

LONGO PRAZO (BULLISH): Neste quesito não iremos alterar nossa perspectiva, nos próximos anos o bitcoin continuará se consolidando como ativo/moeda/commodity de alto interesse e crescimento.

A precificação será apenas um reflexo da contínua demanda por moedas e pelo aumento da compreensão do que o bitcoin representa e poderá representar.

Outras utilidades, visões e negociações poderão ser descobertas e evoluídas no futuro, mas o coração fundamental de uma tecnologia de transações monetárias descentralizadas perpetuarão durante muitos anos.

Acredite, ainda estamos nos estágios iniciais de desenvolvimento desta tecnologia e deste mercado.