Resumo

👉 Apesar do grande fluxo de capital entrando nos ETFs nas últimas semanas, o preço do Bitcoin teve dificuldade em ultrapassar os US$ 72.000 e corrigiu nos últimos dias;

👉 Diversas teorias explicam por que não houve uma valorização mais significativa em maio e junho, sendo uma das principais a estratégia conhecida como cash-and-carry;

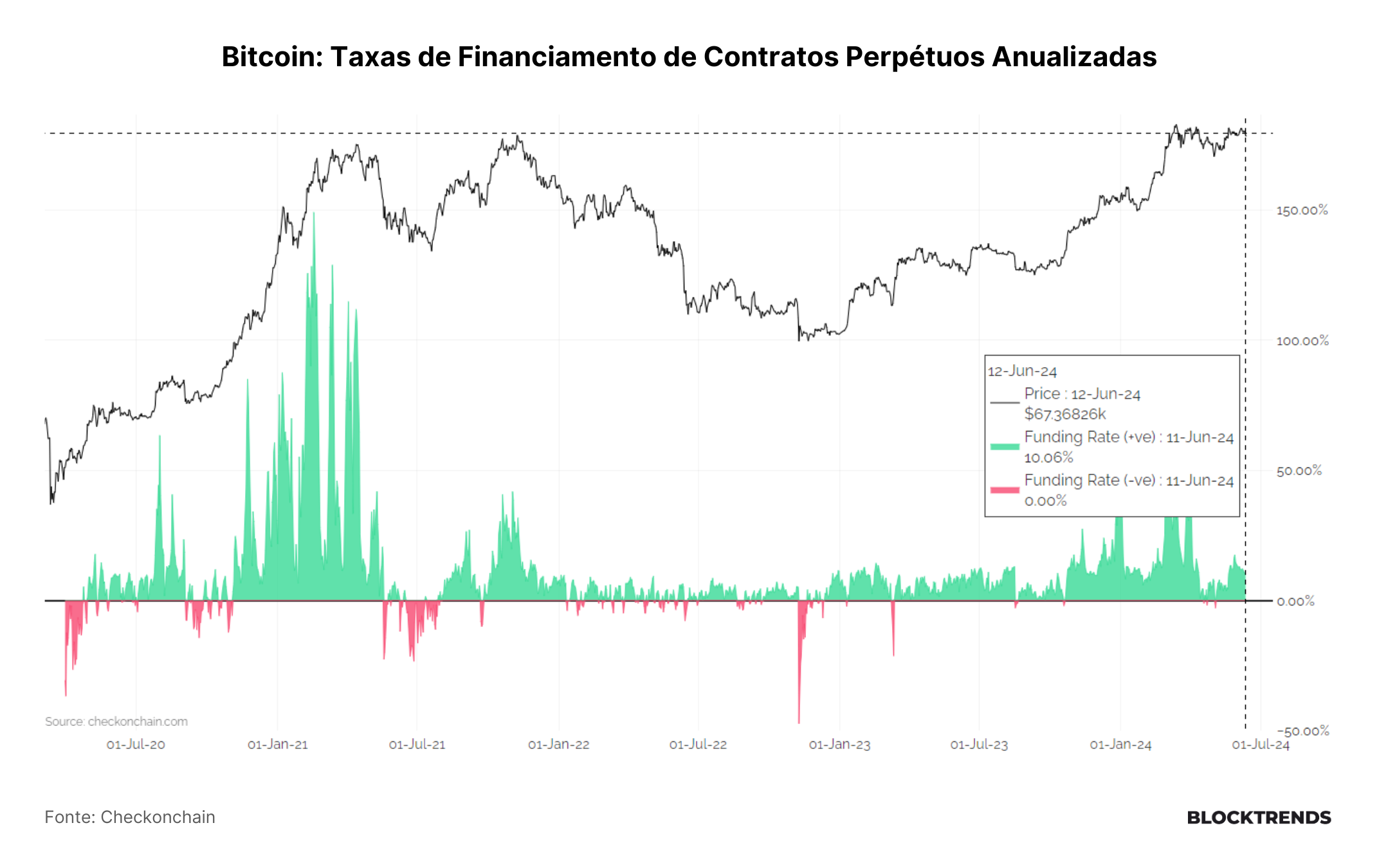

👉 Especuladores estão dispostos a pagar uma taxa de juros de 10% para operar contratos comprados, conhecida como Funding Rate;

👉 A arbitragem, conhecida como cash-and-carry, envolve a compra de Bitcoin à vista e a venda simultânea do instrumento futuro. Essas operações oferecem uma taxa de retorno quase livre de risco e conectam os mercados futuros e à vista;

👉 A Binance liderou o mercado por muitos anos, mas a CME, altamente regulamentada, superou-a com mais de US$ 11,1 bilhões em valor de contratos;

👉 A dominância da CME no mercado de derivativos indica a entrada de um novo grupo de investidores altamente regulamentados;

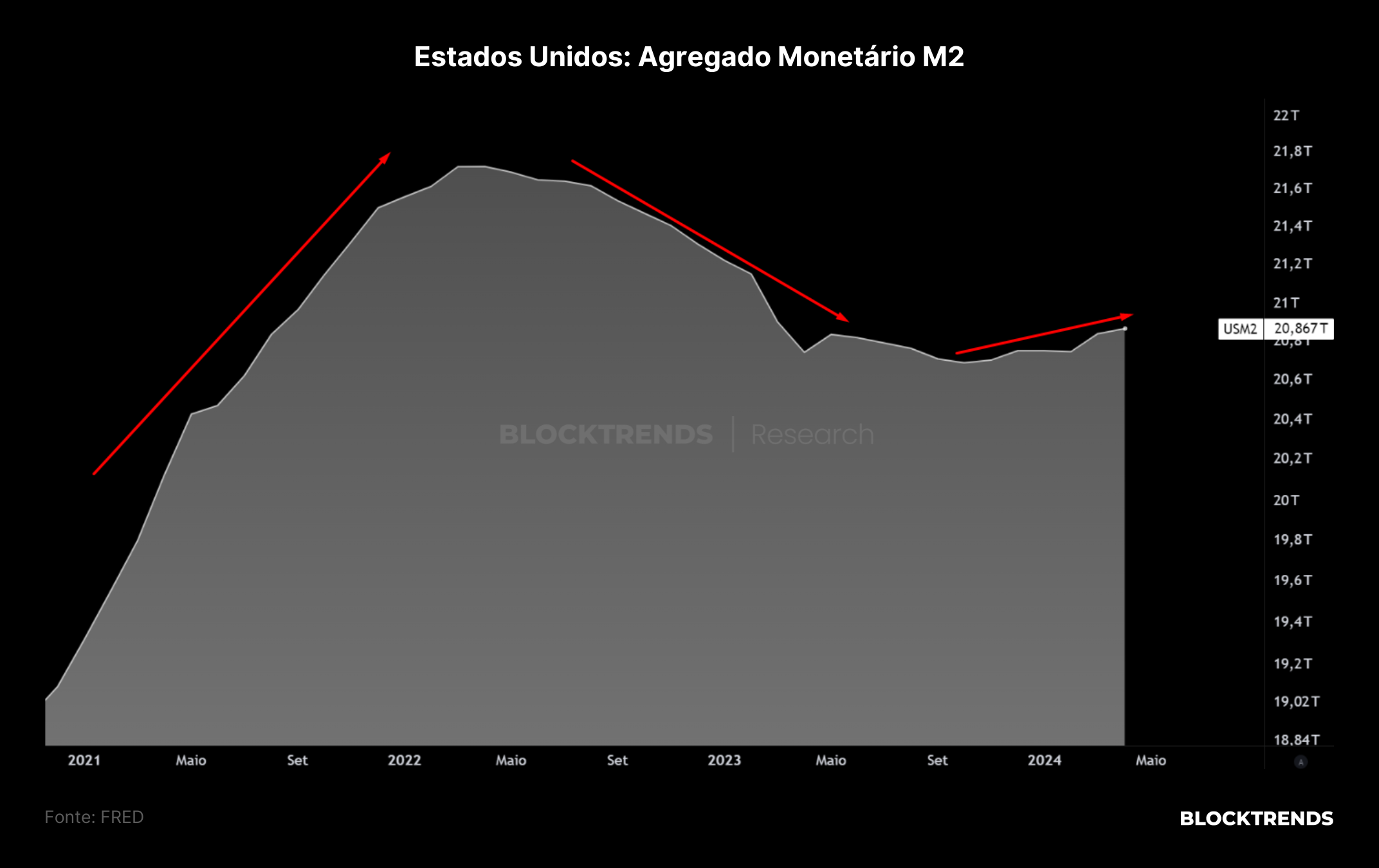

👉 Até agora, não vimos um crescimento sustentado e acima da tendência nos agregados monetários, pois o pico no M2 do dólar real durante a pandemia reverteu com a política mais restritiva do FED;

👉 A verdadeira fase de expansão do Bitcoin neste ciclo ainda não ocorreu, mas poderá chegar em breve;

👉 O crescimento do preço do Bitcoin é impulsionado pelo crescimento de sua rede, que é impulsionado pela escassez única do Bitcoin e pelo ciclo de política monetária;

👉 O crescimento da rede Bitcoin desacelerou nos últimos meses, enquanto seu preço continuou a subir, explicando a correção de preços após a última máxima histórica;

👉 A recente correção do Bitcoin para US$ 66.000 parou em um indicador on-chain, demonstrando uma região de possível suporte de fundo local;

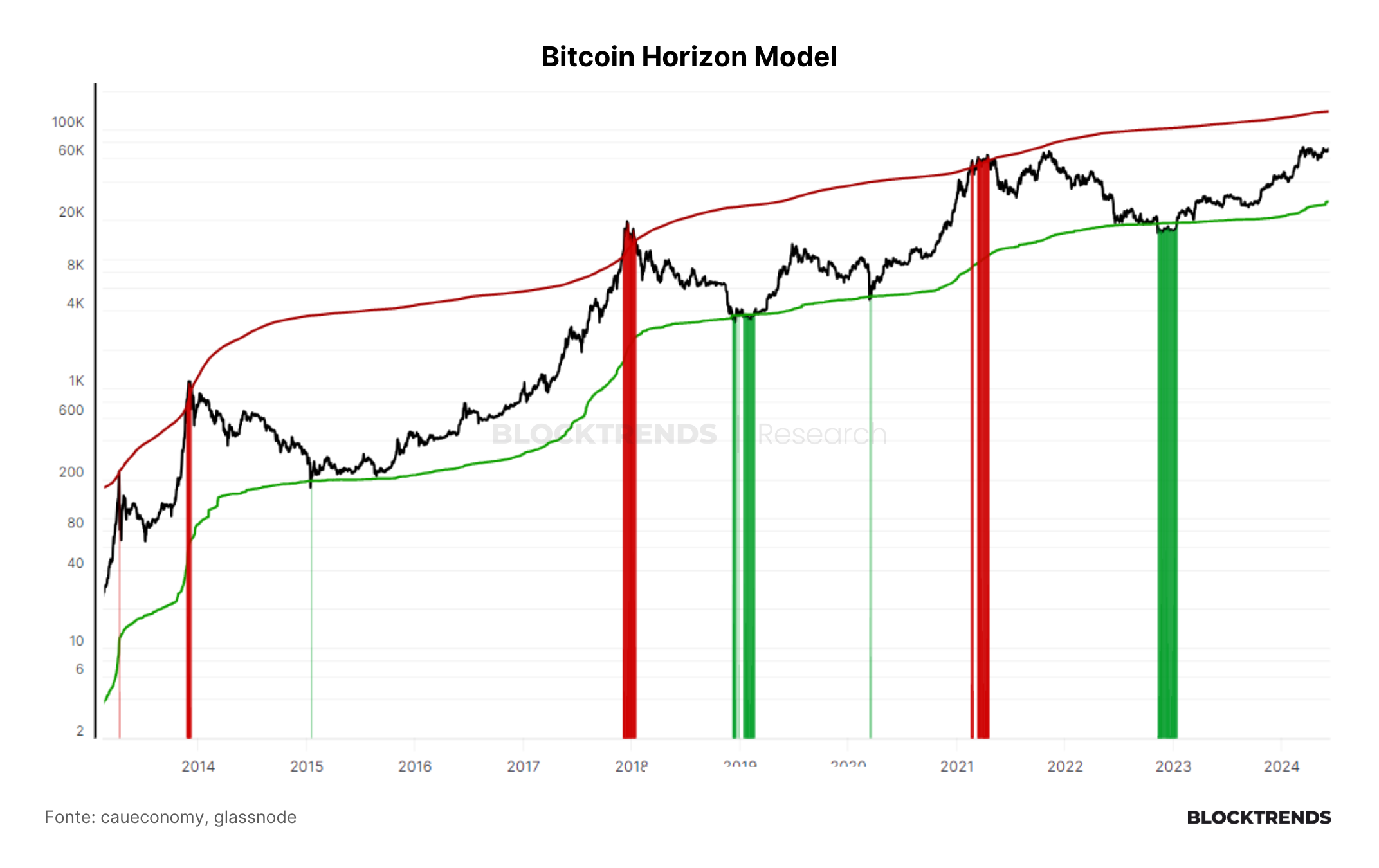

👉 Nosso modelo Bitcoin Horizon Model sugere uma região de interesse para alocação, com o possível topo de mercado estimado em aproximadamente US$ 138 mil por moeda;

👉 O cenário é favorável para o ciclo atual, embora possamos enfrentar dificuldades no curto prazo.

Introdução

Apesar do grande fluxo de capital entrando nos ETFs nas últimas semanas, o preço do Bitcoin teve dificuldade em ultrapassar os US$ 72.000, resultando em uma correção nos últimos dias.

Diversas teorias explicam por que não houve uma valorização mais significativa em maio e junho. Uma das principais teorias envolve a estratégia conhecida como cash-and-carry.

Esta estratégia de negociação, amplamente utilizada por investidores institucionais, está atualmente em destaque no mercado cripto. Neste relatório, explicaremos o funcionamento dessa negociação e seu impacto no mercado.

Além disso, avaliaremos fatores macroeconômicos e a estrutura do ciclo do Bitcoin.

Vamos lá!

Comprar à vista e vender via futuros

Os ativos do mercado futuro frequentemente são negociados com um prêmio em relação ao mercado à vista, conhecido como contango, para compensar riscos, custos de capital e armazenamento da mercadoria física. Alternativamente, podem ser negociados abaixo dos mercados à vista, situação chamada de backwardation.

Entretanto, o Bitcoin, sendo uma mercadoria digital, não tem custos de armazenamento significativos. Ainda assim, os preços no mercado futuro geralmente são negociados acima do preço à vista.

No Bitcoin, os especuladores estão atualmente dispostos a pagar uma taxa de juros de 10% para operar contratos comprados, conhecida como Funding Rate, que representa o custo de negociar esses produtos.

Existem dois tipos de mercados futuros para Bitcoin:

Swaps perpétuos: Utilizam uma taxa de financiamento dinâmica que cobra juros das posições longas e paga às posições curtas a cada 8 horas. Se os preços futuros subirem muito, o prêmio aumenta, abrindo uma oportunidade de arbitragem.

Futuros com vencimento: São instrumentos tradicionais com data de vencimento definida, quando a mercadoria é transferida ao titular do contrato. Tendem a negociar com um prêmio em relação ao spot devido aos especuladores, com o rendimento fixado no momento da abertura da posição. Na data de entrega, os preços futuros e à vista convergem.

A arbitragem, conhecida como cash-and-carry (ou basis trade), envolve um trader que compra Bitcoin à vista (ou um ETF) e vende simultaneamente a descoberto o instrumento futuro para obter o prêmio (ou taxa de financiamento dinâmica).

Esses traders mantêm uma posição neutra em termos de resultado, não estando expostos ao risco de preço do Bitcoin, pois possuem partes iguais de compra e venda.

As operações de cash-and-carry oferecem uma taxa de retorno quase livre de risco. A menos que o negociador cometa um erro grave na gestão de garantias, é altamente improvável que essas posições enfrentem chamadas de margem ou liquidações.

Essas negociações acrescentam liquidez e profundidade aos mercados e têm relativamente pouco impacto nos preços. No entanto, conectam os mercados futuros e à vista, criando uma força natural que os mantém negociando de maneira relativamente sincronizada.

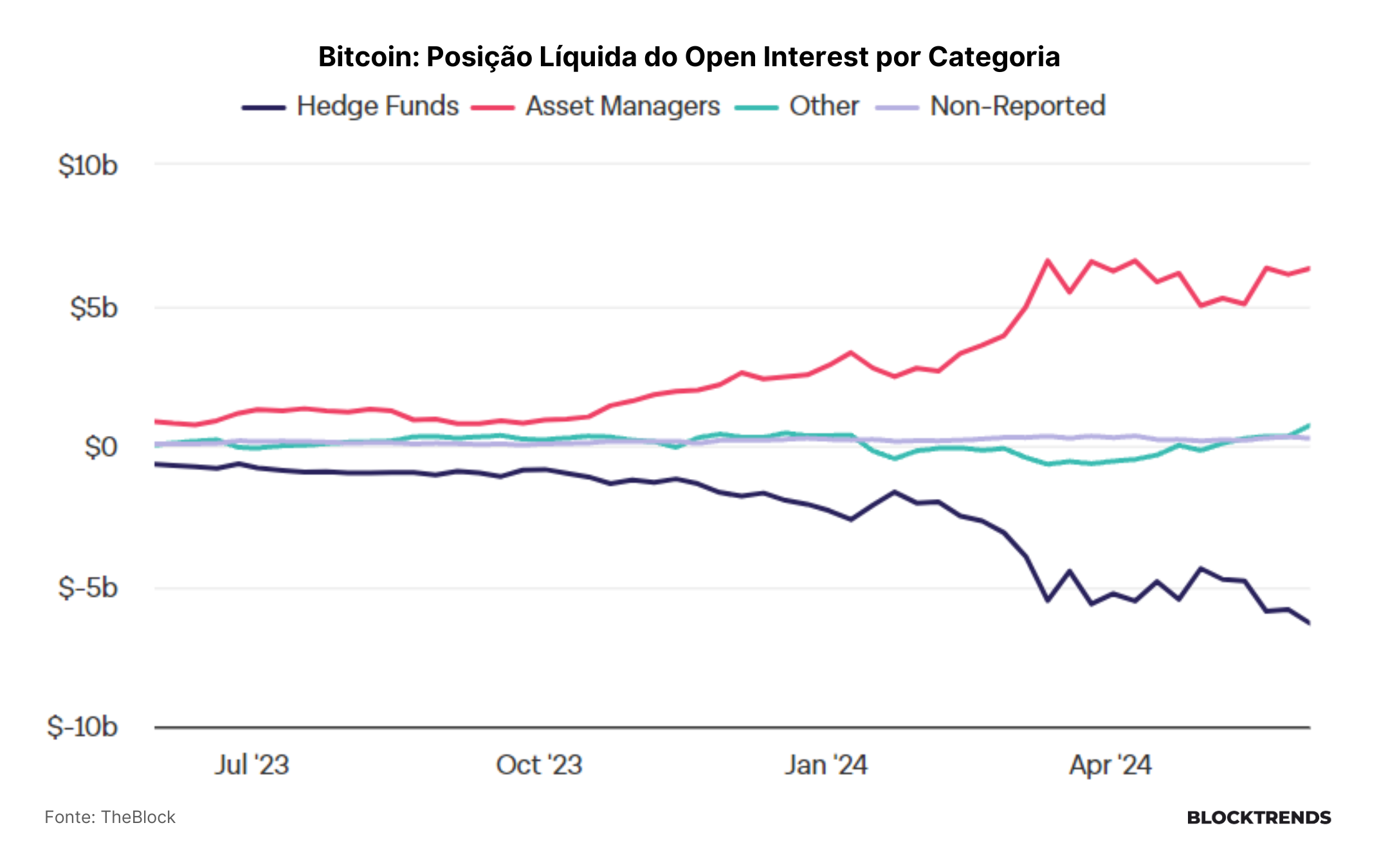

Neste momento, fundos de proteção, que são instituições de investimento com grande volume de capital à disposição estão acumulando mais de US$ 6,3 bilhões em posições vendidas, refletindo boa parte deste interesse na captura do prêmio.

A participação da CME e institucionalização do trading de Bitcoin

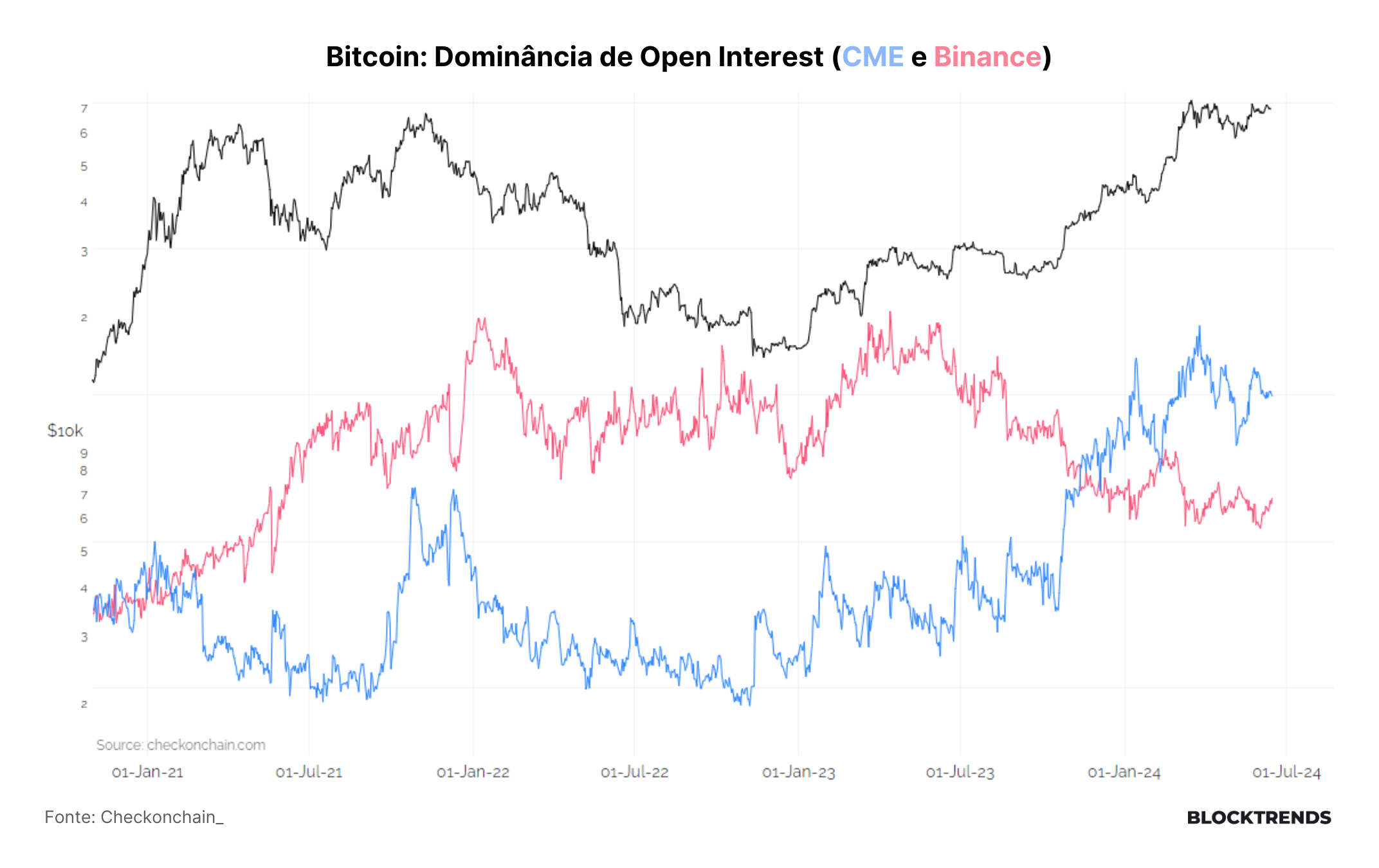

A Binance liderou o mercado por muitos anos, detendo mais de um terço do mercado no início de 2023. No entanto, apesar dos contratos em aberto da Binance atingirem um valor máximo de US$ 8,7 bilhões, a exchange altamente regulamentada CME a superou, agora comandando o mercado com mais de US$ 11,1 bilhões em valor de contratos.

Vale destacar que a estratégia de trade de cash and carry utilizando BTC à vista e swaps perpétuos está disponível para empresas e traders de cripto há muitos anos. Esta recente explosão na dominância de mercado da CME parece estar diretamente ligada ao lançamento dos ETFs à vista, sugerindo a entrada de um novo grupo de traders no mercado.

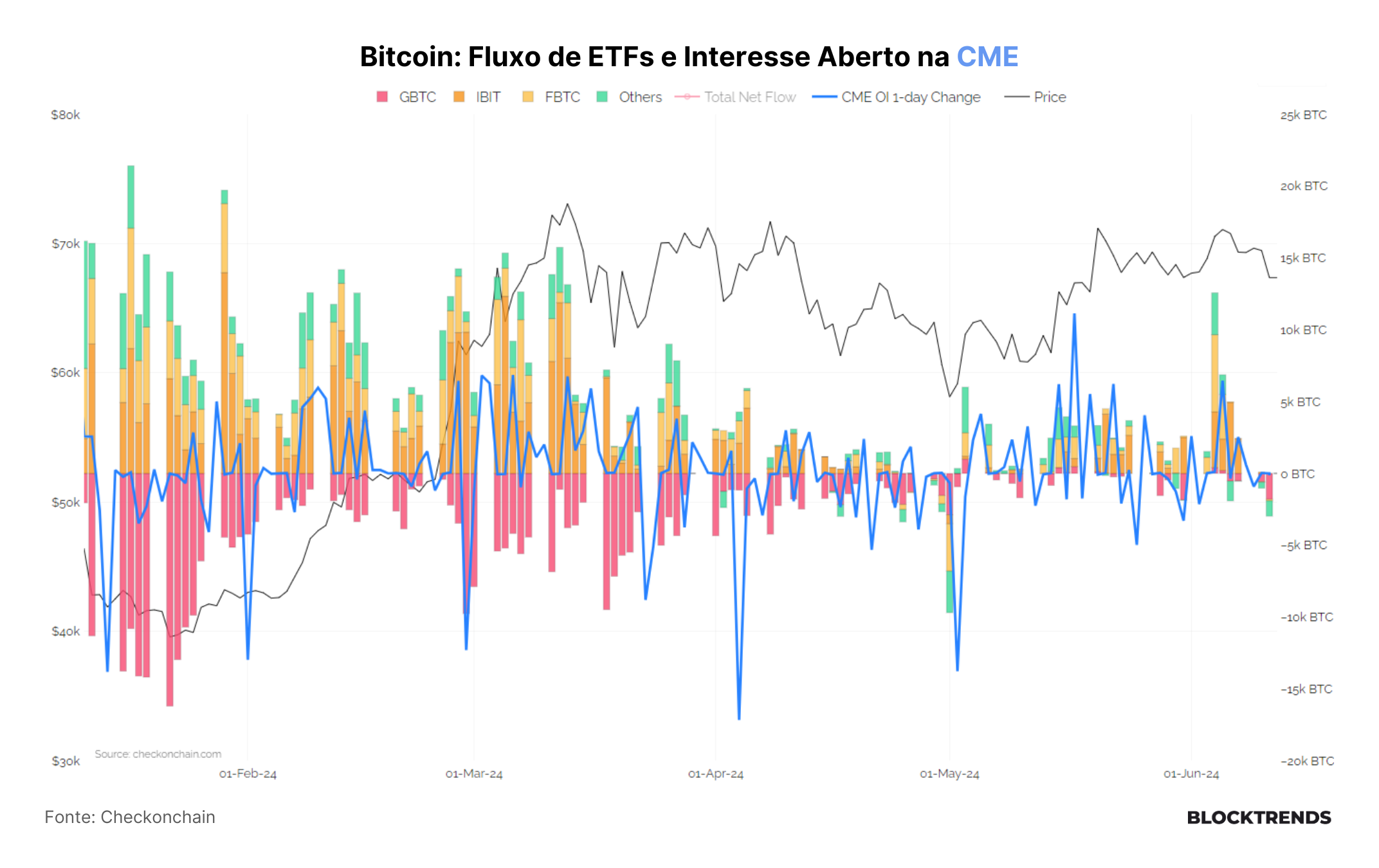

A dominância da CME no mercado total de derivativos indica que um novo grupo de investidores altamente regulamentados está participando, tanto em negociações de cash and carry quanto em apostas direcionais. O gráfico abaixo ilustra como rastrear quanto do fluxo recente de ETF pode ter sido destinado ao cash and carry através da CME.

De janeiro a abril, as entradas de ETF à vista superaram o crescimento dos contratos em aberto da CME, refletindo uma forte demanda spot, enquanto os mercados futuros ficaram em segundo plano.

Entretanto, de maio até o presente momento, os futuros da CME estão crescendo aproximadamente na mesma proporção que as entradas de ETF. Isso sugere uma maior probabilidade de que uma parte significativa dos fluxos de ETF esteja sendo direcionada para negociações de captura de prêmio.

Isso não significa que cada compra de ETF esteja sendo compensada por uma venda a descoberto em futuros, nem que todas as posições futuras estejam arbitrando esse prêmio.

Podemos concluir que uma parte substancial desse volume está de fato sendo destinada ao trade de cash-and-carry, o que explicaria por que US$ 1,8 bilhão em entradas de ETF não estão impulsionando os preços para cima, pois um grande volume está equilibrado por uma posição curta igual e oposta em futuros.

Continuação da alta no Bitcoin depende de fatores monetários e crescimento da rede

Parte da tese de que Bitcoin e ouro são reservas de valor contra a ineficiência fiscal é que o governo degrada (ou dilui) o valor do dinheiro ao aumentar a oferta monetária. Esta é uma tese sólida, já que aumentos sustentados na oferta de moeda tendem a produzir inflação.

Entretanto, para que o argumento da reserva de valor ganhe tração, é necessário um crescimento sustentado e acima da tendência nos agregados monetários. Até agora, não vimos isso, pois o pico massivo no M2 do dólar real durante a pandemia reverteu rapidamente com a política mais restritiva do Federal Reserve (FED).

Dessa forma, podemos concluir que a verdadeira fase de expansão do Bitcoin neste ciclo ainda não ocorreu, mas poderá chegar em breve.

Vale lembrar que a oferta de moeda geralmente cresce ao longo do tempo, tanto em termos nominais (6,5% ao ano) quanto reais (3,6% ao ano). Portanto, é importante comparar esses ciclos com uma linha de tendência crescente, e não plana. Assim como o PIB real tende a crescer ao longo do tempo, a quantidade de dinheiro circulando na economia também aumenta.

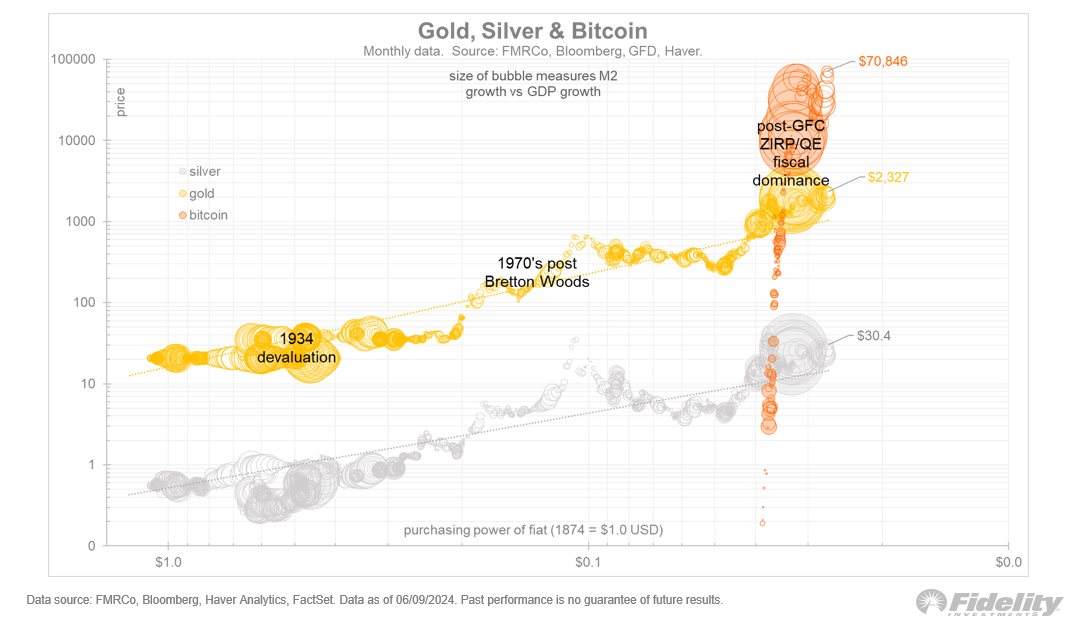

No gráfico de dispersão abaixo, podemos identificar a significância disso nos últimos 15 anos. O gráfico mostra o preço do ouro, prata e Bitcoin em relação ao poder de compra de um dólar americano (eixo horizontal). O tamanho dos pontos representa o “excesso de dinheiro” (crescimento monetário menos crescimento do PIB).

Por isso, o Bitcoin é considerado um “ouro exponencial” e a melhor reserva de valor existente hoje. Como identificado no estudo da Fidelity Investments, o preço do Bitcoin é impulsionado principalmente pelo crescimento de sua rede, que por sua vez é impulsionado pela escassez única do Bitcoin e pelo ciclo de política monetária.

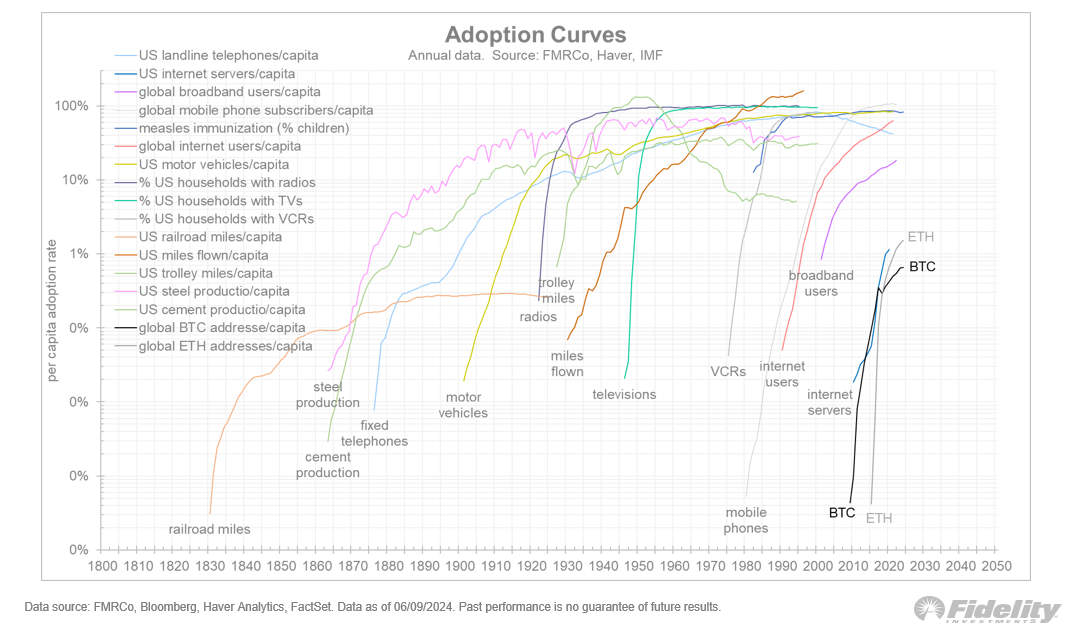

Conseguimos identificar que a curva S do Bitcoin e do Ethereum seguiu o caminho de muitos desenvolvimentos tecnológicos ao longo da história. Assim, o crescimento da rede é o principal motor do crescimento do ativo.

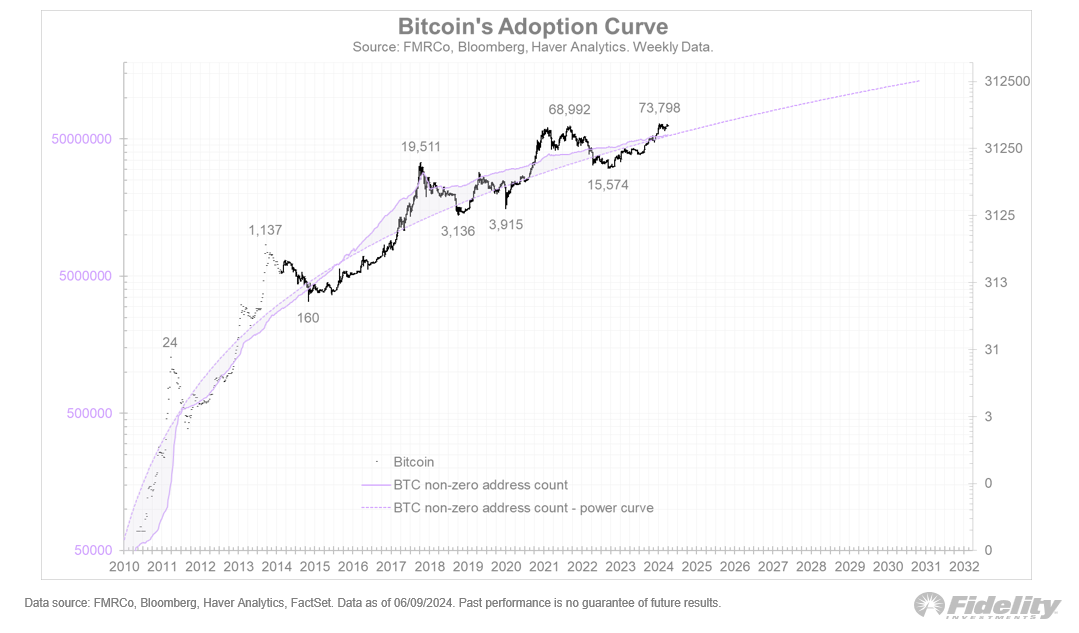

O gráfico abaixo mostra o crescimento da rede Bitcoin ao longo de uma curva de potência simples. O número de endereços com saldo diferente de zero convergiu para essa curva de potência, com o preço do Bitcoin oscilando em torno dela como um pêndulo.

Entretanto, o crescimento da rede do Bitcoin desacelerou nos últimos meses, enquanto seu preço continuou a subir. Esta dinâmica também explica a correção de preços observada após a última máxima histórica e a demora para novas subidas exponenciais.

Cenário de curto prazo e Conclusões

Embora os preços de curto prazo sejam bastante voláteis e influenciados por fatores externos, como notícias e dados macroeconômicos, o ciclo de expansão do Bitcoin já está em andamento.

Ainda assim, existem ferramentas que podemos utilizar para compreender o preço no curto prazo. Temos compartilhado algumas dessas ferramentas no grupo PRO do WhatsApp, onde ontem sinalizamos a finalização de um processo de correção e o estabelecimento de um suporte significativo.

Uma das principais formas de identificar isso é através da confluência entre indicadores técnicos e on-chain. O preço realizado de moedas entre uma semana e um mês tem sido um desses indicadores on-chain para balizar a perspectiva de curto prazo.

A recente correção do Bitcoin para US$ 66.000 parou exatamente no indicador mencionado, demonstrando uma região de possível suporte de fundo local. Quando alinhamos isso com a análise técnica de preço, podemos ter uma visão mais otimista para as próximas semanas.

Vale ressaltar que isso pode ser afetado por novas notícias, mas permanecemos em um estágio intermediário do ciclo de mercado do Bitcoin. Nosso modelo Bitcoin Horizon Model ainda sugere uma região de interesse para alocação, com o possível topo de mercado estimado em aproximadamente US$ 138 mil por moeda.

Por isso, apesar de identificarmos que precisaremos de mais crescimento na rede Bitcoin e um impulso mais significativo em termos de liquidez monetária, o cenário ainda é favorável para o ciclo atual, mesmo que possamos passar por dificuldades no curto prazo.

Vale ressaltar que isso pode ser afetado por novas notícias, mas permanecemos em um estágio intermediário do ciclo de mercado do Bitcoin. Nosso modelo Bitcoin Horizon Model ainda sugere uma região de interesse para alocação, com o possível topo de mercado estimado em aproximadamente US$ 138 mil por moeda.

Por isso, apesar de identificarmos que precisaremos de mais crescimento na rede Bitcoin e um impulso mais significativo em termos de liquidez monetária, o cenário ainda é favorável para o ciclo atual, mesmo que possamos passar por dificuldades no curto prazo.

#HODL!