Resumo

👉O número de transações na rede finalmente começou a apresentar uma trajetória ascendente, indicando retorno da demanda por negociação;

👉Volume de transferências on-chain deu sinais de reversão e começa a subir, indicando retorno de atividade de grandes players;

👉Atividade em exchanges tem ligeiro aumento de negociações, traders ainda não voltaram com tudo ao mercado mas já há sinais de retorno;

👉Binance continua dominando o mercado de negociação de ativos digitais, correspondendo a mais de 90% do volume spot e mais de 60% do volume em contratos futuros;

👉Em bolsas de negociação centralizadas, o volume spot esteve crescente frente ao volume de derivativos nos últimos 6 meses, indicando redução de traders e aumento de acumuladores;

👉Indicadores de lucratividade on-chain sinalizam possível finalização do bear market;

👉Nível de prejuízo da rede aponta que a maior parte da força vendedora existente no bitcoin já chegou ao seu extremo em Novembro e Dezembro, isso fez com que a correção gerasse uma forte alta em Janeiro;

👉Podemos estar nos estágios iniciais de um bull market ao observar indicadores de ciclo on-chain;

👉Análise de endereços da rede aponta que grandes players absorveram moedas após a queda da FTX;

👉Dezembro teve a maior quantidade moedas saindo de exchanges enquanto endereços com mais de 10 mil bitcoins tiveram a maior quantidade de novos participantes da sua história;

👉Fluxo institucional em ETFs de Bitcoin teve maior quantidade de entrada de capital desde Agosto de 2022;

👉Mineradores aproveitaram a alta de preços das últimas semanas para realizar lucros e distribuíram aproximadamente 10 mil moedas;

👉Apesar da distribuição de moedas, força computacional atinge máxima histórica e rede segue sólida.

Introdução

O ano de 2023 começou com o pé direito para o Bitcoin, sendo Janeiro o melhor começo de ano desde 2013 com uma valorização de mais de 38% no valor cambial do BTC em dólar.

Mesmo assim, o sentimento pessimista do mercado global e os temores com uma possível recessão, aumento das tensões geopolíticas e preocupações com a desvalorização da moeda tem feito muitos investidores questionarem a veracidade desta alta no Bitcoin

É exatamente por isso que nesta edição do relatório iremos focar majoritariamente em dados on-chain para compreendermos os fundamentos intrínsecos da rede Bitcoin e remover o máximo de ruído e desinformações que possam existir sobre este momento tão complexo.

A partir de hoje iremos introduzir um novo método de apresentação dos nossos relatórios. Como sabemos que muitos dos conceitos que apresentamos são avançados, iremos incluir notas e explicações para termos técnicos que forem aparecendo ao longo do texto.

Lembre-se que você pode sempre buscar mais explicações através dos canais de contato do BlockTrends Research, ou de preferência pode utilizar do nosso grupo privado no Discord para levantar questões, pedir análises, sugerir temas de estudo e pedir explicações sobre métricas e indicadores apresentados.

O Retorno da Demanda

No final de Dezembro e no início deste mês o interesse por bitcoin atingiu suas mínimas, com pouca vontade de negociação e demanda por trading, isso fez a volatilidade atingir os menores valores em anos.

Chegamos a citar isso no nosso último relatório, onde brincamos no título do texto sobre como poucas pessoas estavam interessadas em Bitcoin e de repente voltaram a falar sobre.

Isso também pode ser acompanhado de forma estatística, para isso vamos visualizar como está a movimentação on-chain do Bitcoin.

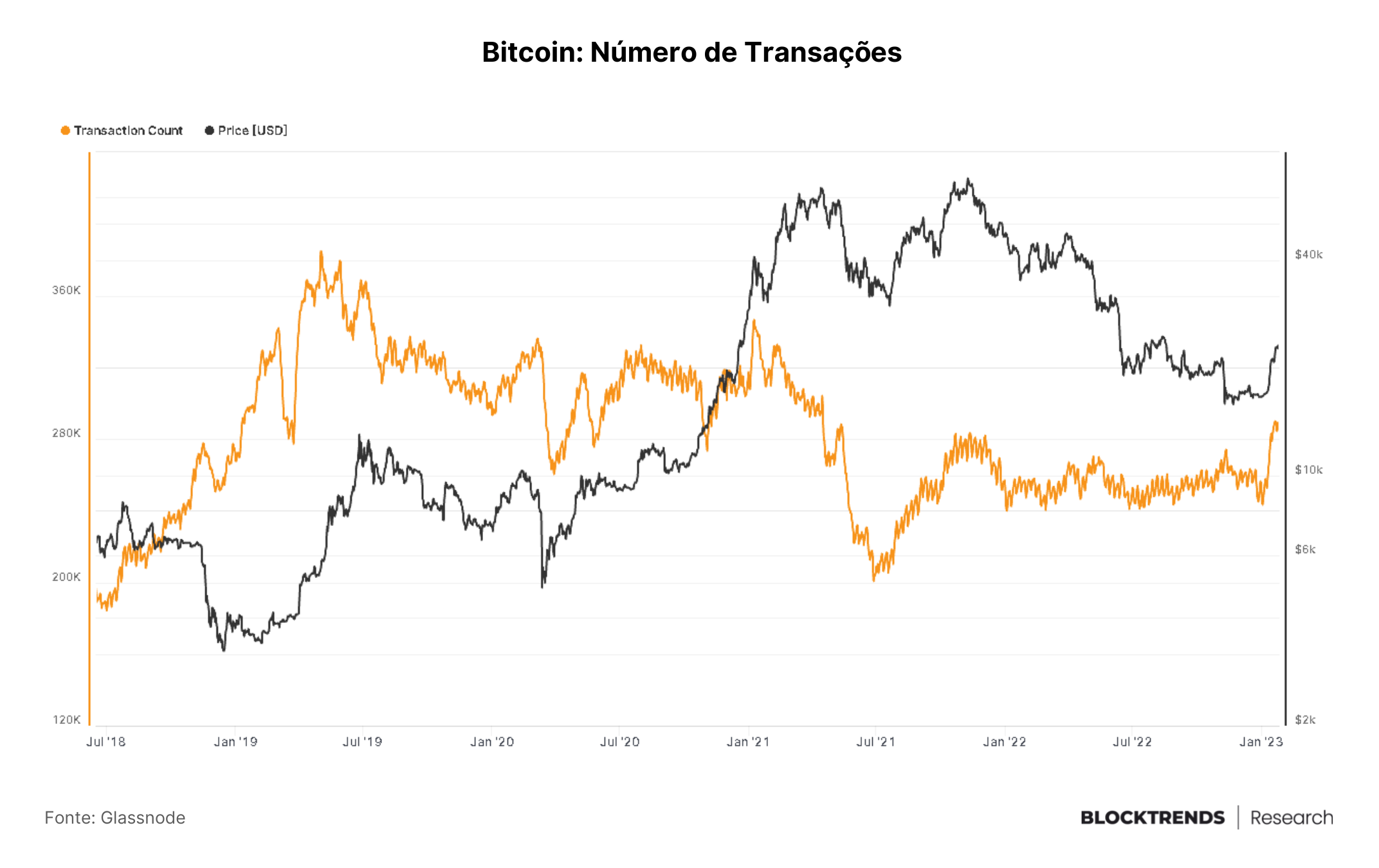

Com a subida de preços, o número de transações na rede subiu e apresentou sinais de forte recuperação, atingindo os patamares de abril de 2021, onde o preço do Bitcoin estava próximo da sua máxima histórica, negociando em 62 mil dólares.

Isso sinalizou que o “pump” atual elevou os ânimos e reacendeu a demanda por espaço de bloco.

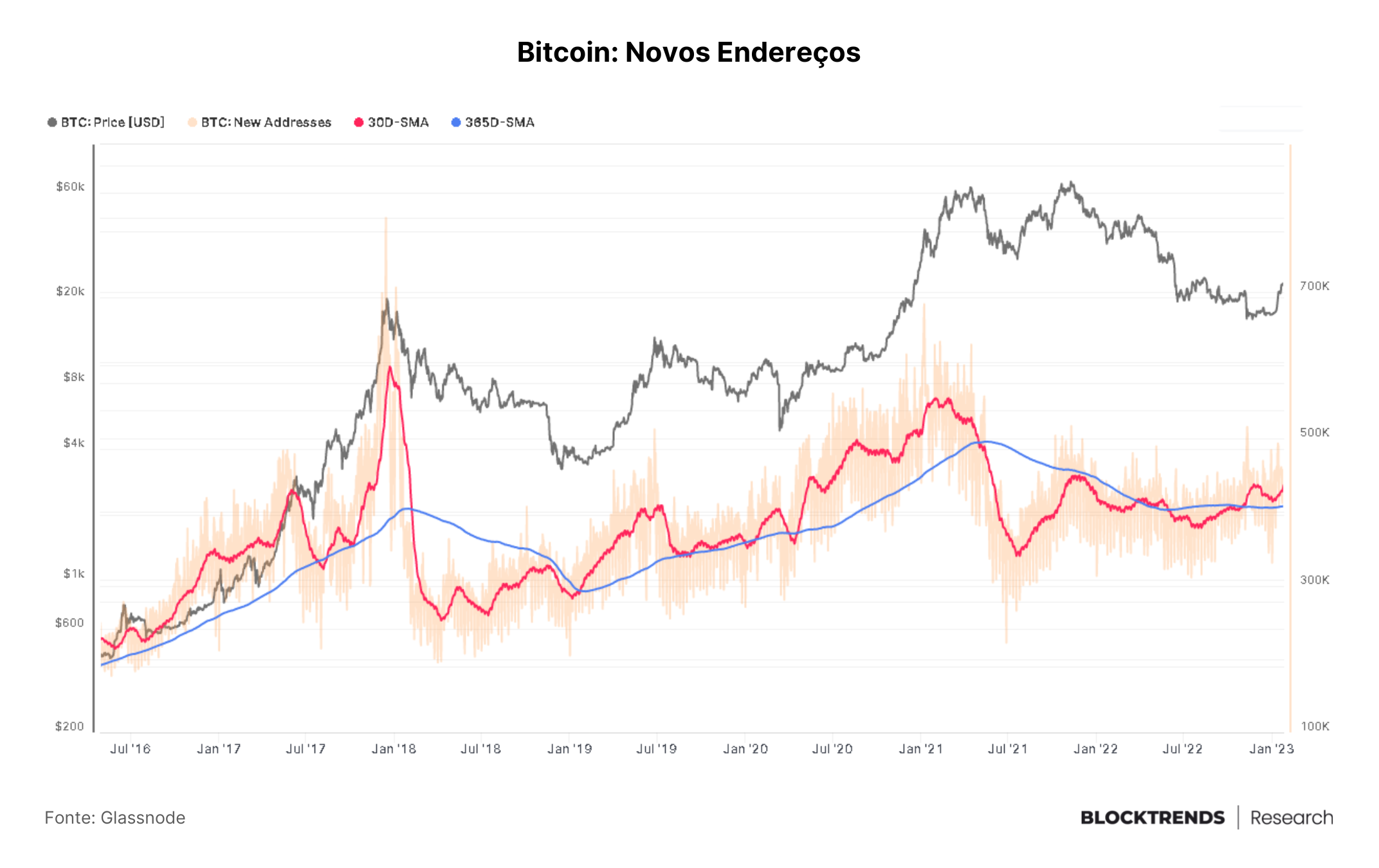

Outra forma de vermos isso é através da quantidade de novos endereços sendo gerados na rede Bitcoin. No gráfico acima, temos a média de 30 dias e 365 dias como forma de visualizar tendência de curto e longo prazo.

Geralmente quando a média de 30 dias está acima da anual significa aumento da demanda por negociação de BTC e consequentemente melhoria nos fundamentos intrínsecos da rede. A média de curto prazo continua subindo, indicando que mais participantes estão voltando ao mercado.

O curioso aqui de observarmos é que o cruzamento de médias ocorreu justamente após atingirmos a último fundo de preço em volta dos $15 mil dólares. Note também em 2018 que quando esse mesmo cruzamento ocorreu deu indícios de um novo ciclo de alta.

E para tirar quaisquer dúvidas, temos acima o volume on-chain bruto ajustado por tamanho, algo que já trouxemos aqui no relatório passado onde falávamos da brusca queda na atividade on-chain.

Em Janeiro, a tendência começou a se reverter em formato de “U” indicando que de fato novos participantes começaram a entrar na rede, assim como antigos voltaram a se interessar pela negociação de Bitcoin.

Atividade em Exchanges

Além do volume de transações que ocorrem na camada base do Bitcoin também precisamos observar as movimentações que ocorrem off-chain, sendo estas uma grande parte da movimentação deste mercado.

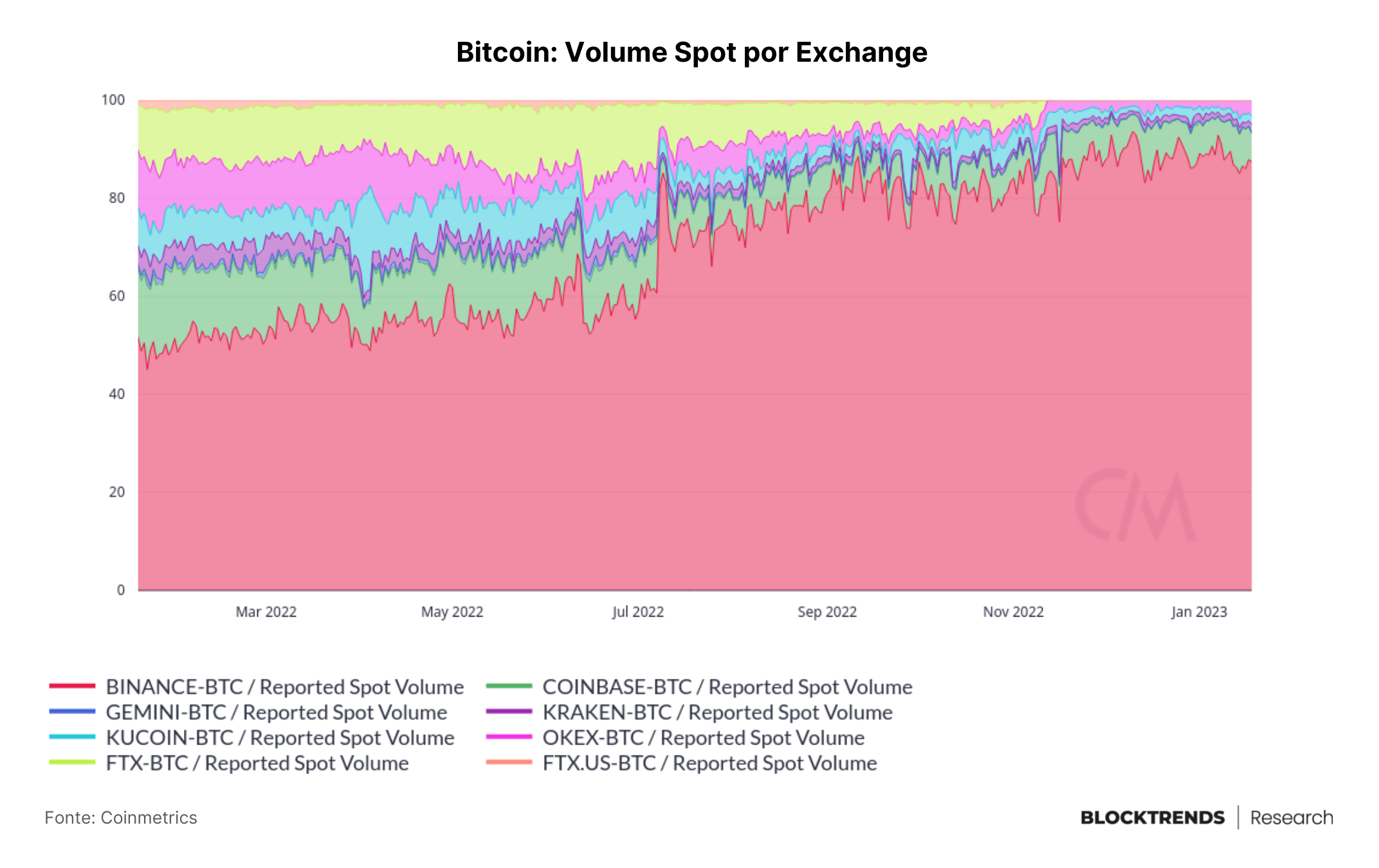

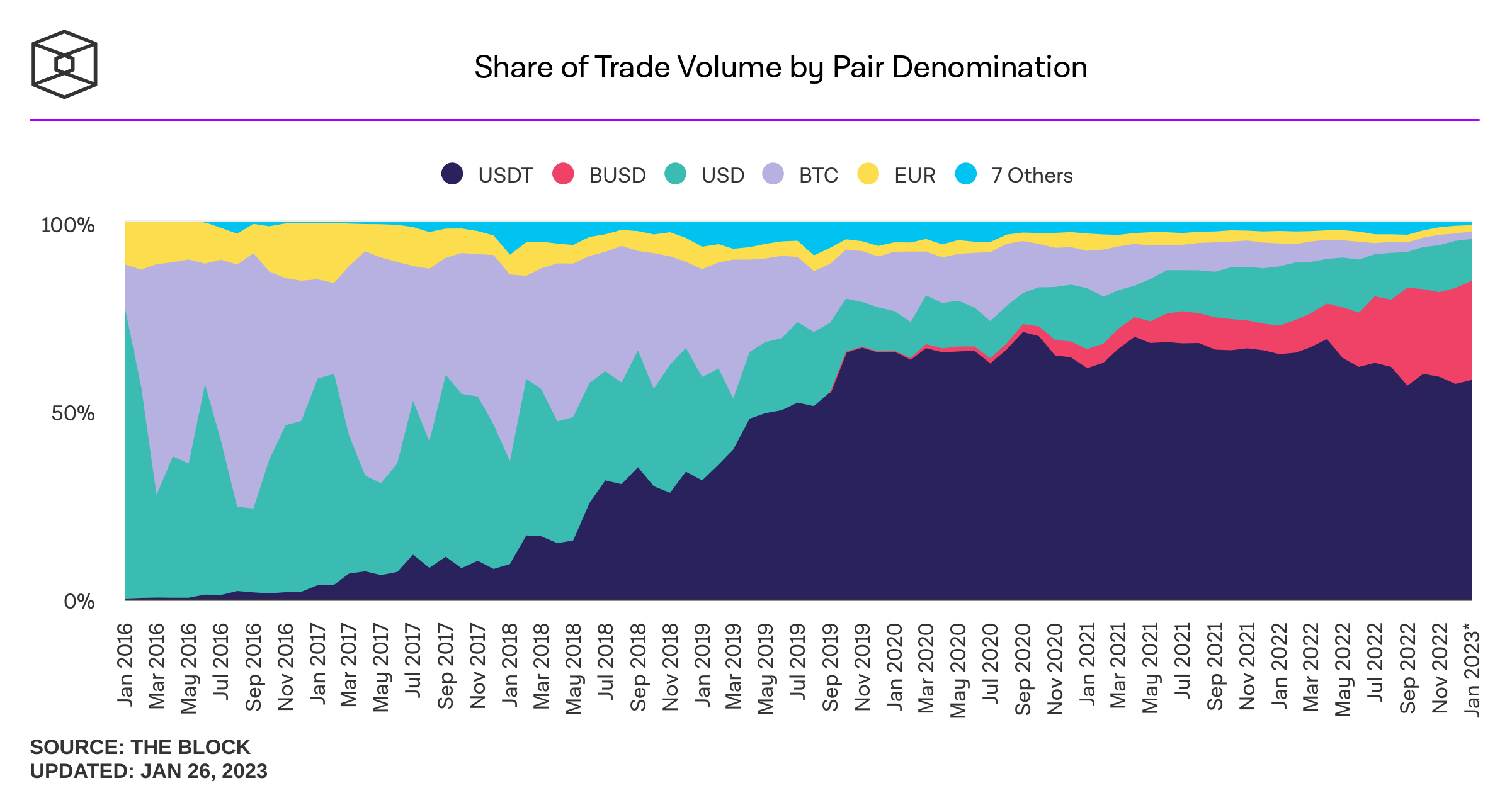

Ao observarmos a atividade em exchanges, vemos que a Binance se consagra hoje como a principal bolsa de negociação de BTC, chegando a englobar mais de 90% do volume de transações spot em bolsas centralizadas.

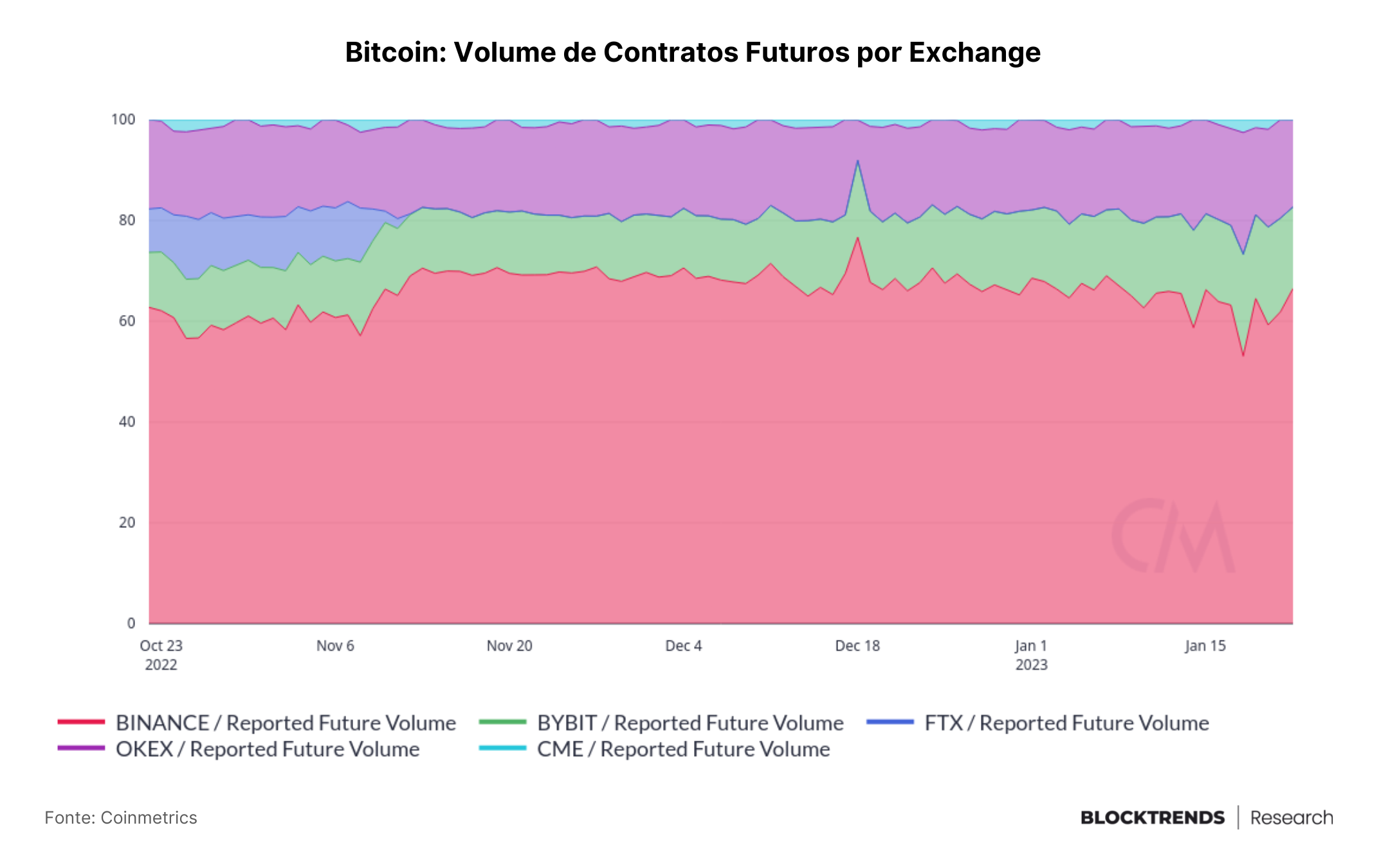

Além disso, também é a exchange com a maior quantidade de volume de negociação de instrumentos derivativos dentre aquelas que oferecem produtos similares.

OKX e BYBIT são as duas outras exchanges que possuem a maior quantidade de volume de negociações de contratos futuros, entretanto, Binance ainda detém mais de 60% do volume de capital movimentado através destes derivativos.

A Binance tem tido um grande papel neste mercado, sendo este um dos motivos de termos escrito um estudo sobre a possibilidade de instituições terem utilizado esta empresa para movimentar o mercado, além claro, de também existir a possibilidade de ser a própria empresa realizando estes movimentos.

Falamos naquele que o par de negociação em BUSD tem fornecido bastante força compradora enquanto a sua oferta circulante permanece intacta. Como vemos acima, a participação dos pares em BUSD em volume de transações cresceu fortemente em 2022, sendo hoje o maior que já esteve.

E tem sido o USDT que perdeu participação de mercado neste meio tempo, grande parte motivado pelas estratégias da própria Binance de trocar todas as stablecoins para a sua própria.

🔗Stablecoin = Ativo digital que replica um ativo do mundo real. Na maioria dos casos é um criptoativo que replica o dólar numa paridade de 1 para 1.

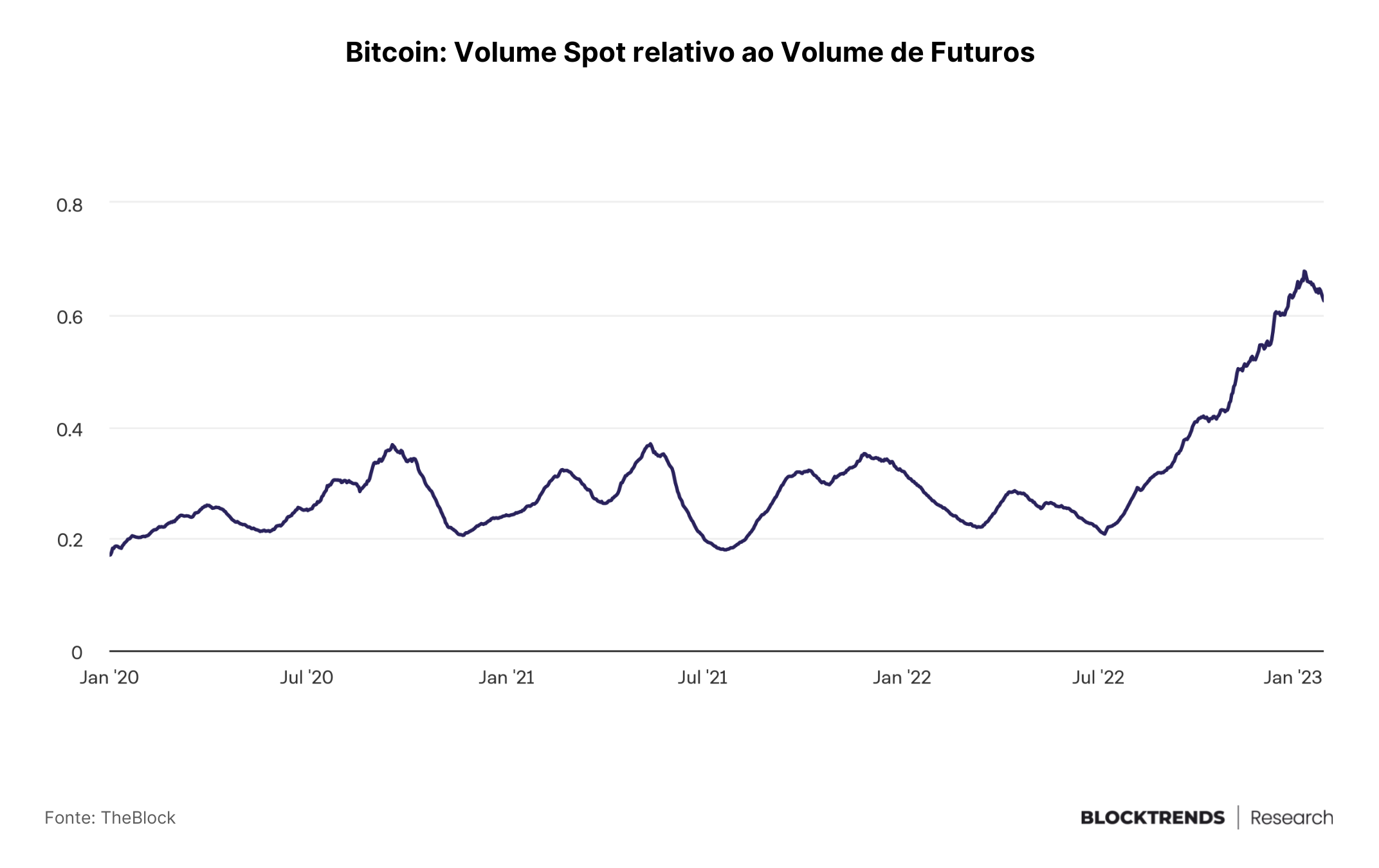

Entretanto, uma coisa ficou clara ao estudarmos mais profundamente esse volume de movimentações que tivemos nos últimos meses: a atividade spot reacendeu após Julho de 2022.

No gráfico acima, temos o volume de movimentações spot em comparação ao volume de transações no mercado futuro. O que vemos é uma predominância de negociações spot, indicando que traders e especuladores saíram em meio ao bear market, uma tendência já esperada.

Mas o que sinaliza algo positivo é que esse volume de compra spot é comumente feito por participantes menos preocupados com volatilidade e queda de preços, os holders de longo prazo que são acumuladores natos aproveitaram as quedas para aumentar cada vez mais sua alocação.

Esse é o tipo de comportamento que eventualmente faz a formação de pisos de ciclos, garantindo que todos aqueles que poderiam vender BTC já venderam e os que aproveitaram para acumular continuaram absorvendo estas moedas.

Indicadores de Ciclo

A principal questão hoje no mercado é se já entramos num novo ciclo de alta do Bitcoin ou se estamos apenas aliviando a queda gerada pela FTX, recuperando a “distorção” provocada por este evento adverso a rede.

Por mais que seja complexo de realizar uma afirmação clara sobre isto, é possível encontrarmos alguns indícios de que o pior deste bear market possivelmente tenha ficado para trás, por isso iremos analisar uma extensa lista de indicadores de ciclo on-chain.

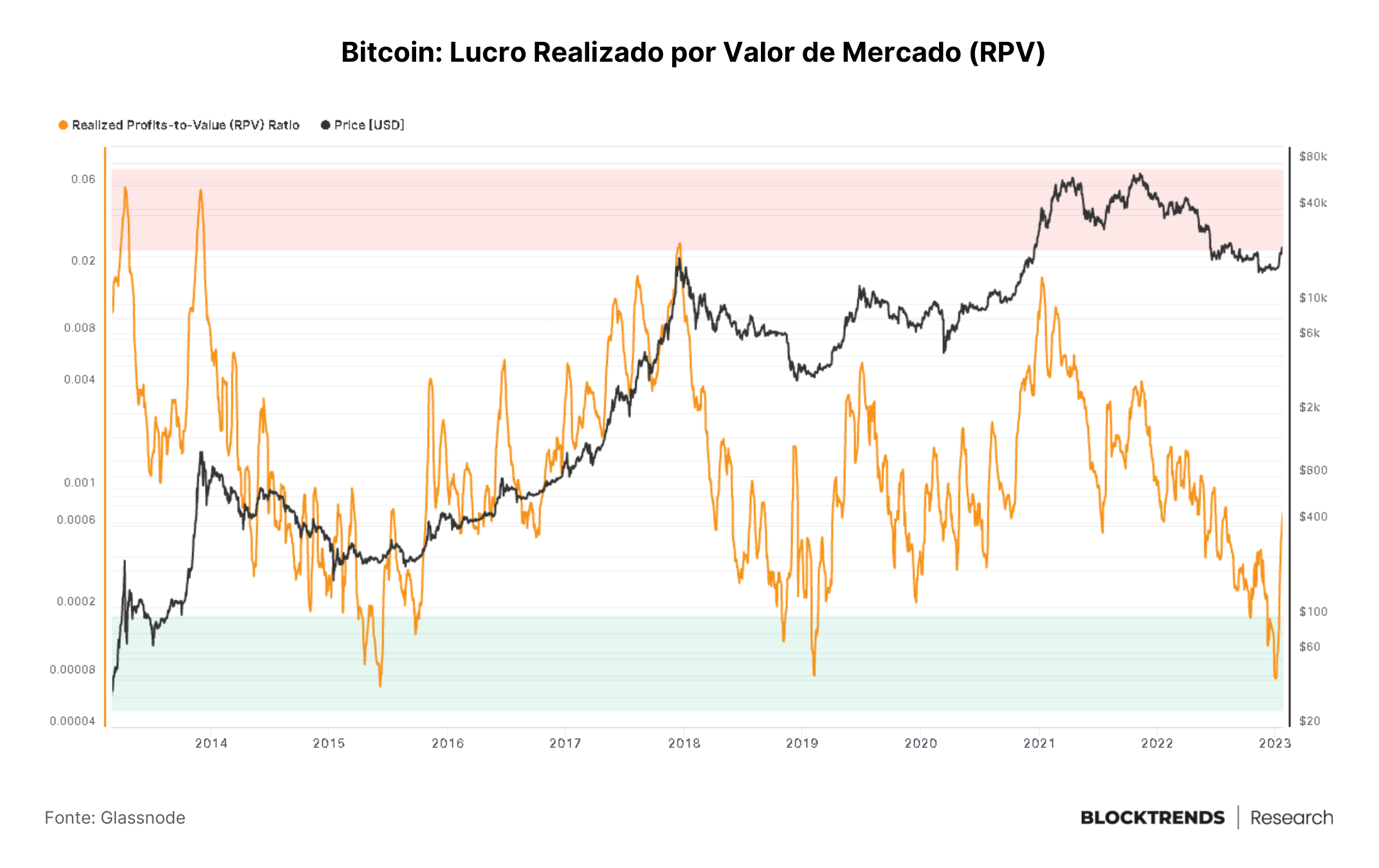

O primeiro indicador que vamos analisar ainda não tinha aparecido em nossos relatórios, mas deverá ser considerado também nas edições futuras. Sua premissa segue a tese que abordamos na grande maioria dos indicadores de ciclo aqui, observam-se os níveis de prejuízo e lucratividade dos participantes da rede.

O Lucro Realizado por Valor de Mercado, ou como iremos citá-lo RPV, é um indicador desenvolvido pela ARK Invest e é calculado através da razão entre os lucros realizados e o valor de mercado realizado, fornecendo assim uma forma de visualizar qual o nível de lucro das moedas no valor que foram adquiridas.

Este indicador sinalizou os fundos de ciclo em 2015 e 2019, tendo também sinalizado o ciclo atual como possivelmente finalizado.

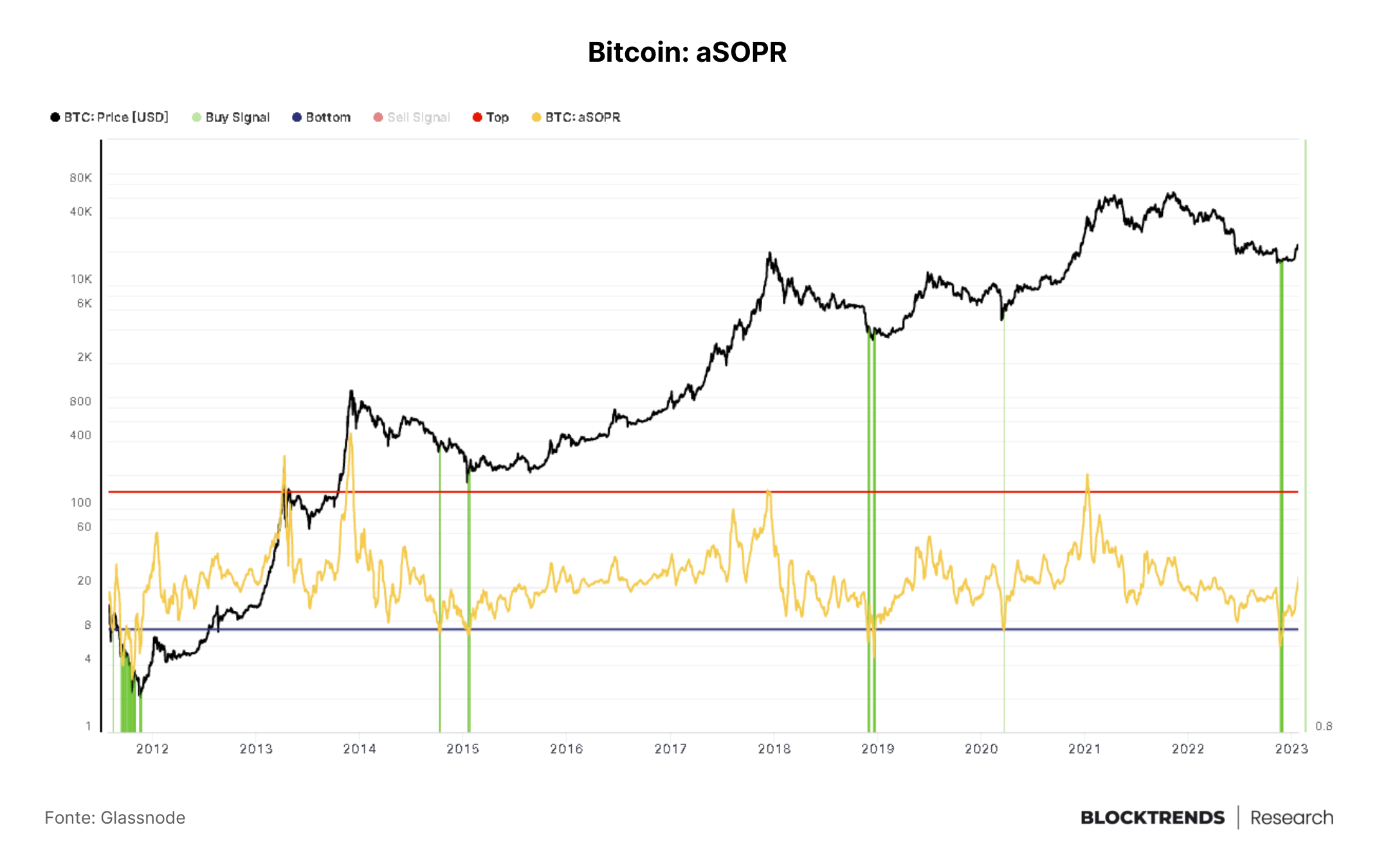

O SOPR ajustado é uma métrica que já abordamos em um relatório anterior, sendo este um cálculo das movimentações on-chain em lucro ou prejuízo, ajustado pois remove as movimentações feitas abaixo de 24 horas.

Neste indicador tivemos com alta precisão os últimos 5 fundos de ciclo de mercado, tendo sido sinalizado o último em 18 de novembro, com o preço do Bitcoin a $16,6 mil, bem próximo dos últimos valores atingidos neste período.

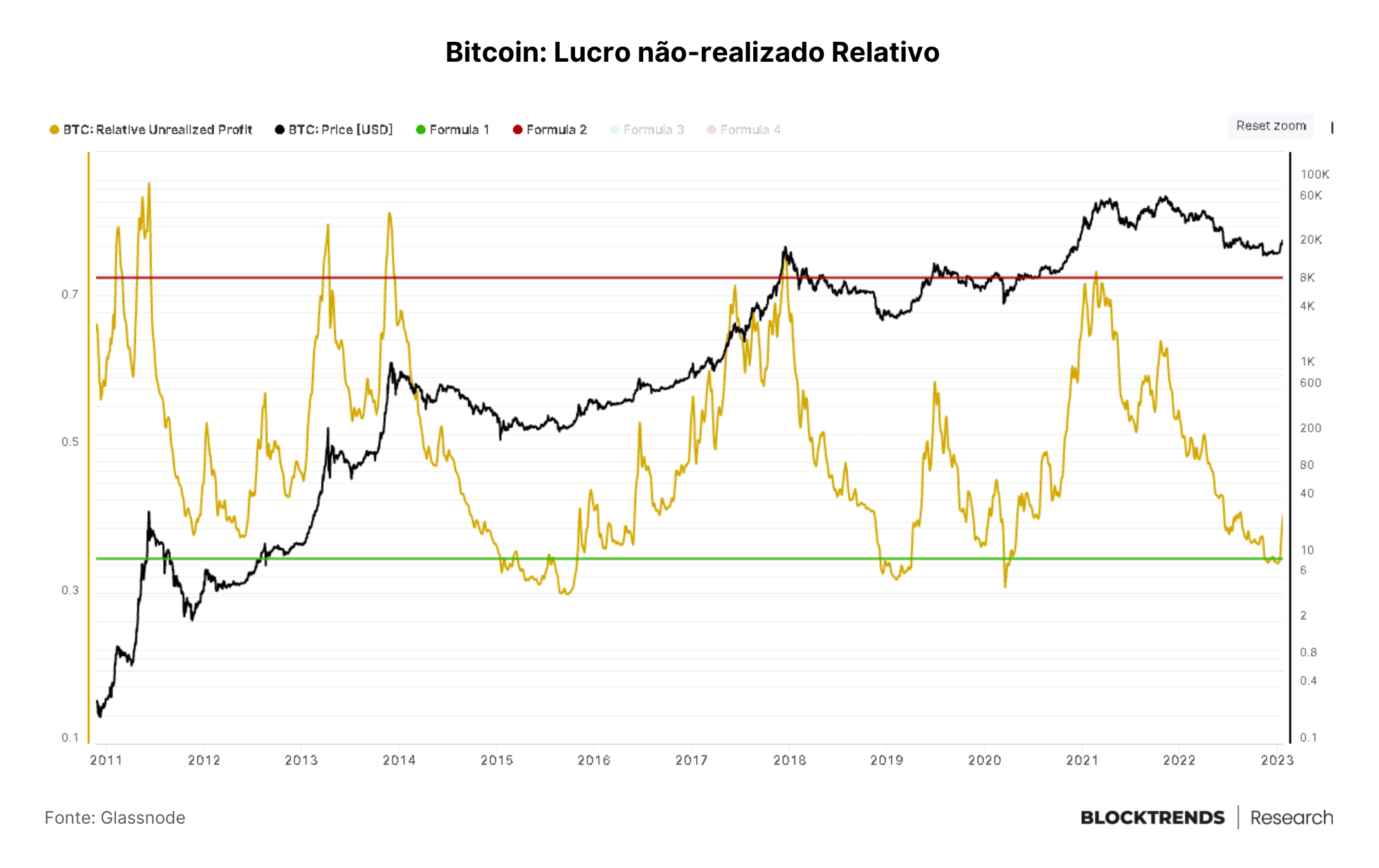

Continuando com os indicadores de lucratividade, temos aqui outro gráfico que ainda não havia sido mostrado em nossos relatórios, nele vemos a quantidade de oferta (USD) existente com preço de aquisição abaixo do valor atual e sendo ajustado (Dividido) pela capitalização de mercado.

Como vemos, os níveis de baixa lucratividade estão posicionados sempre nos estágios finais de ciclo de baixa e isto tem uma razão.

Quanto maior é o prejuízo na rede, quanto mais investidores e alocadores em prejuízo, menor é a capacidade de força de venda. Isso se dá pelo fato de que em determinado momento do ciclo de baixa os investidores de baixa convicção ou de maior preferência temporal saem do mercado, restando apenas acumuladores agnósticos a preços.

No gráfico acima temos o mesmo indicador que apresentamos anteriormente, entretanto, aqui nós construímos uma formatação gráfica para observar apenas os períodos onde o indicador está abaixo de 0.35 (fundos) ou acima de 0.73 (topos), formando uma sinalização de ciclos que pode ser usado para entradas e saídas.

Como vemos, os períodos de alta lucratividade condizem exatamente com os topos de mercado, assim como os de baixa lucratividade com fundos de mercado.

Este indicador aponta nesse momento que podemos já ter visto a extremidade inferior de capacidade de venda, sinalizando uma possível finalização do ciclo on-chain de queda no preço do Bitcoin.

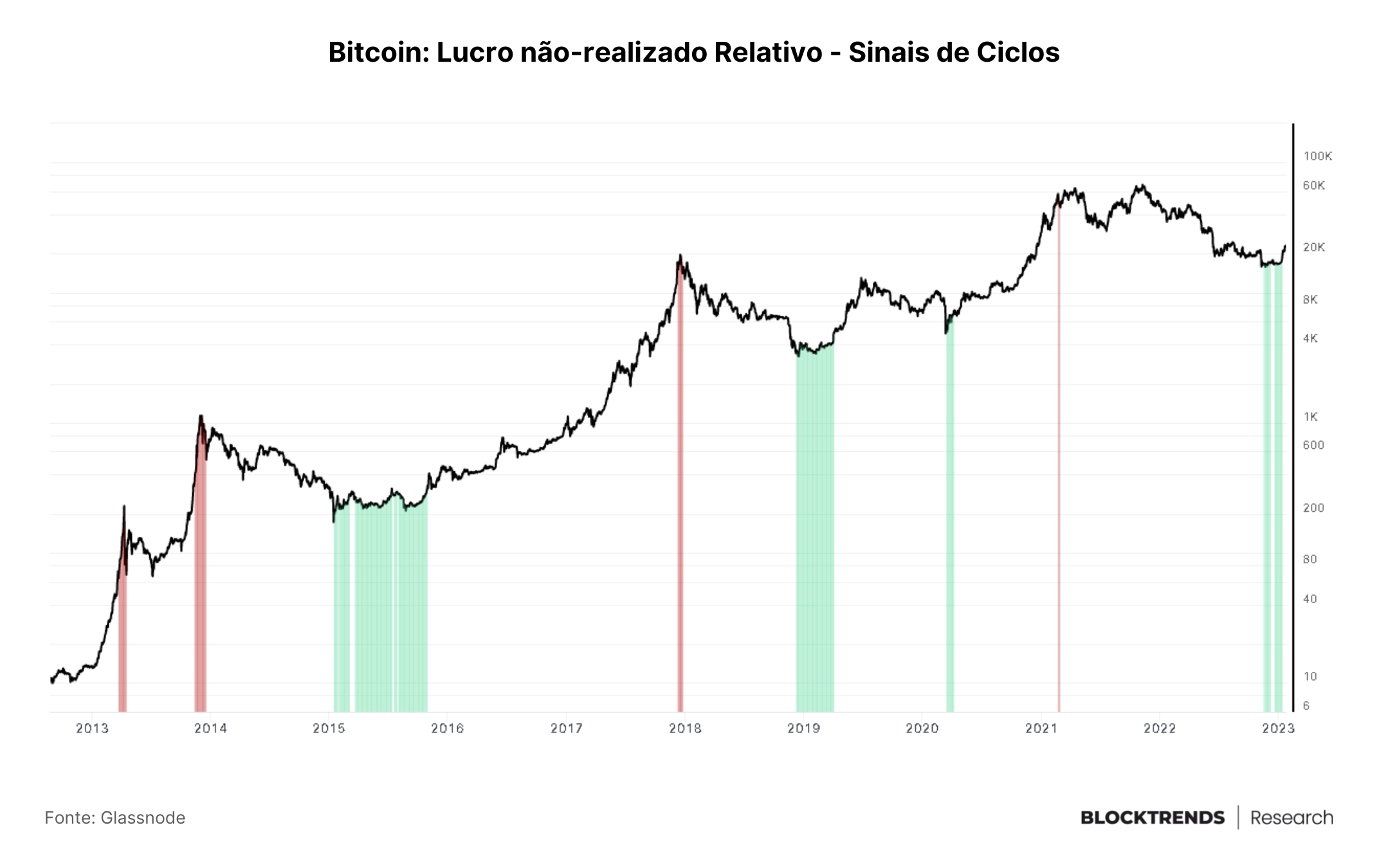

O último indicador de lucratividade que vamos abordar é o PnL Realizado, métrica esta desenvolvida por mim que aborda a oferta existente movida em lucro em razão da movida em prejuízo, sendo apenas mais uma forma de confirmar os dados dos indicadores anteriores.

As zonas inferiores (linha vermelha) apontam os períodos de mercado ultra aquecidos, indicando altos lucros na rede. Em contrapartida, as zonas superiores (linha verde) sinalizam os períodos de pressão máxima sobre força de venda e altos prejuízos.

Como falamos no relatório anterior, este indicador costuma apresentar uma formação de topo duplo que acaba por confirmar a melhor zona de acumulação de cada ciclo.

Esta zona de acumulação de fundo e finalização do bear market apareceu entre Novembro e Dezembro, tendo já recuado daquela região e confirmando esgotamento da força vendedora.

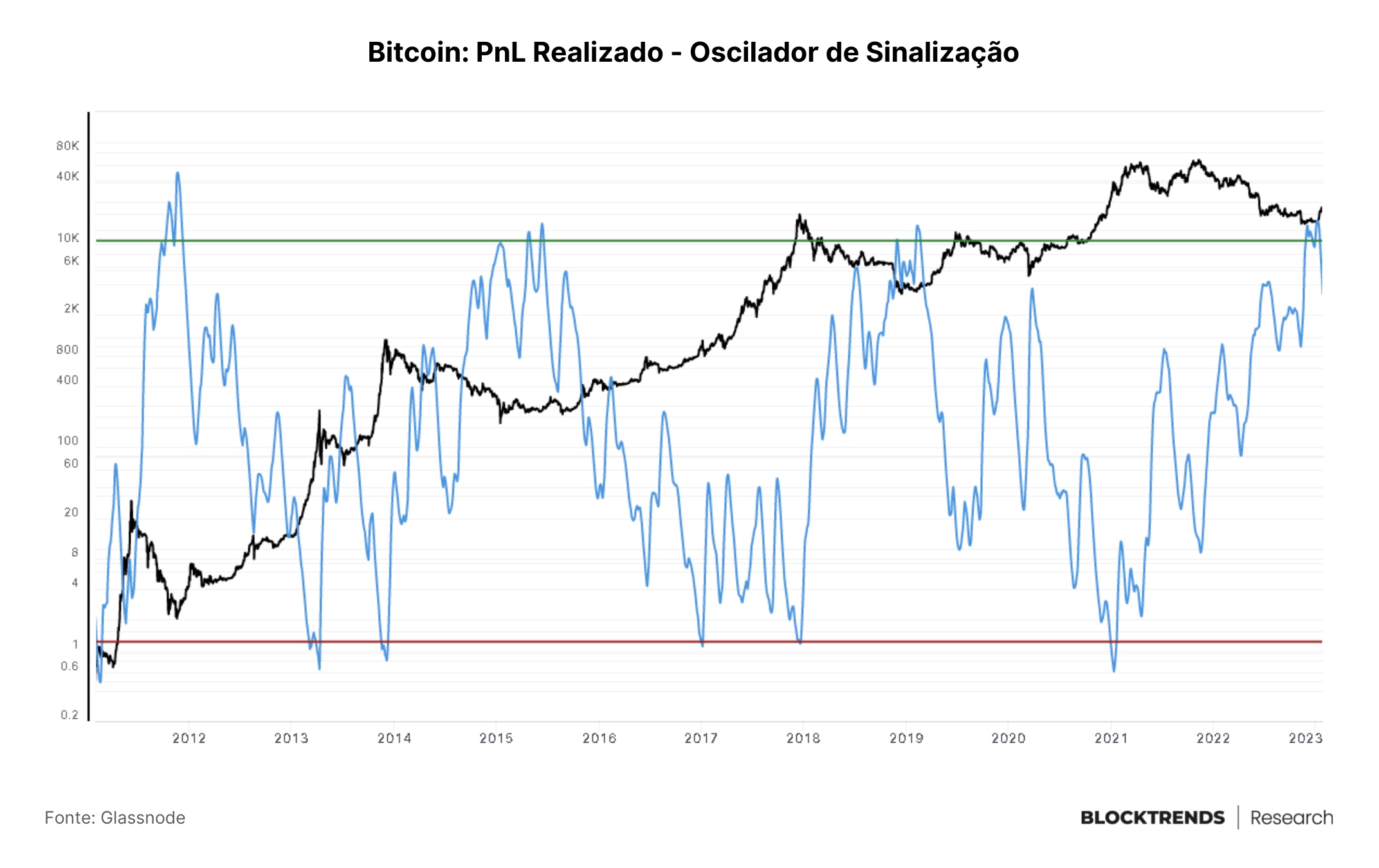

Agora deixando de lado os indicadores de lucratividade, temos aqui uma métrica desenvolvida por mim que é baseada puramente em ação do preço.

O Standard Deviations Multiple ou simplesmente SDM é um indicador que trás bandas de desvios padrões da volatilidade histórica do Bitcoin, fornecendo informações sobre o desvio da tendência central.

Este indicador exclusivo para assinantes costuma apontar tantos desvios de preço para cima quanto para baixo, sinalizando as regiões de máximo desvio em ambas as direções.

Abaixo de 1.5 desvio padrão do preço do BTC foi historicamente uma zona de ótima acumulação, enquanto cruzamentos acima dos 8 desvios padrões sinalizaram proximidade ou o exato momento do topo de mercado.

Neste momento, o preço começa a romper acima da região de fundo, sinalizando uma possível finalização do período de melhor acumulação do ciclo (zonas verdes), tendo durado aproximadamente 5 meses.

💡 Vale lembrar que todos os indicadores apresentados acima são de médio e longo prazo, condizendo com a nossa perspectiva de alocação no Bitcoin. O curto prazo é cheio de eventos adversos impossíveis de prever em modelos matemáticos, sendo portanto, aleatório.

Agora quando alargamos nosso horizonte temporal podemos encontrar maior racionabilidade dentro de ciclos de mercado, ajustando nossa alocação e conseguindo absorver melhor os lucros de forma menos caótica.

Quem absorveu moedas?

Como falamos nos indicadores de ciclo, é possível que a força de venda tenha sido levada a exaustão e, como consequência, os acumuladores de longo prazo e com maior convicção acabaram por absorver estas moedas.

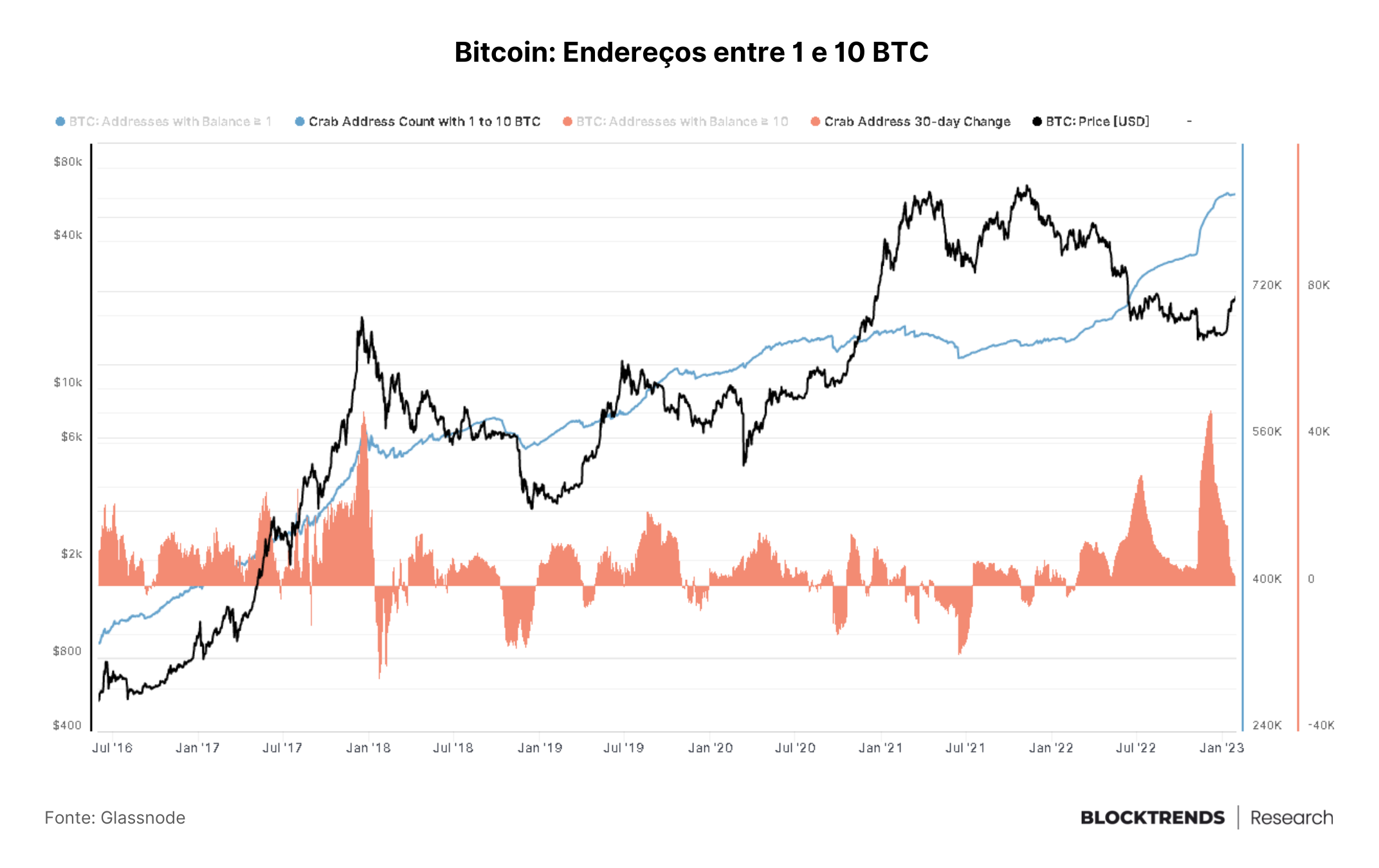

Conseguimos ver isso através dos endereços que contém entre 1 e 10 BTCs, sendo aqui investidores/acumuladores pequenos, mas que já possuem alguma quantidade “relevante de moedas”. Sendo, portanto, participantes que provavelmente possuem um maior histórico de mercado.

A queda da FTX impulsionou a absorção de moedas frente a queda de preços, o período de sentimento extremamente bearish deu sinalizações suficientes para estes participantes crescerem suas reservas.

Entretanto, não foram apenas participantes de médio porte que aumentaram sua participação na rede, na verdade, é aqui que começamos a ver alguns indícios de capital institucional e grandes players absorvendo “calmamente” uma grande quantidade de moedas.

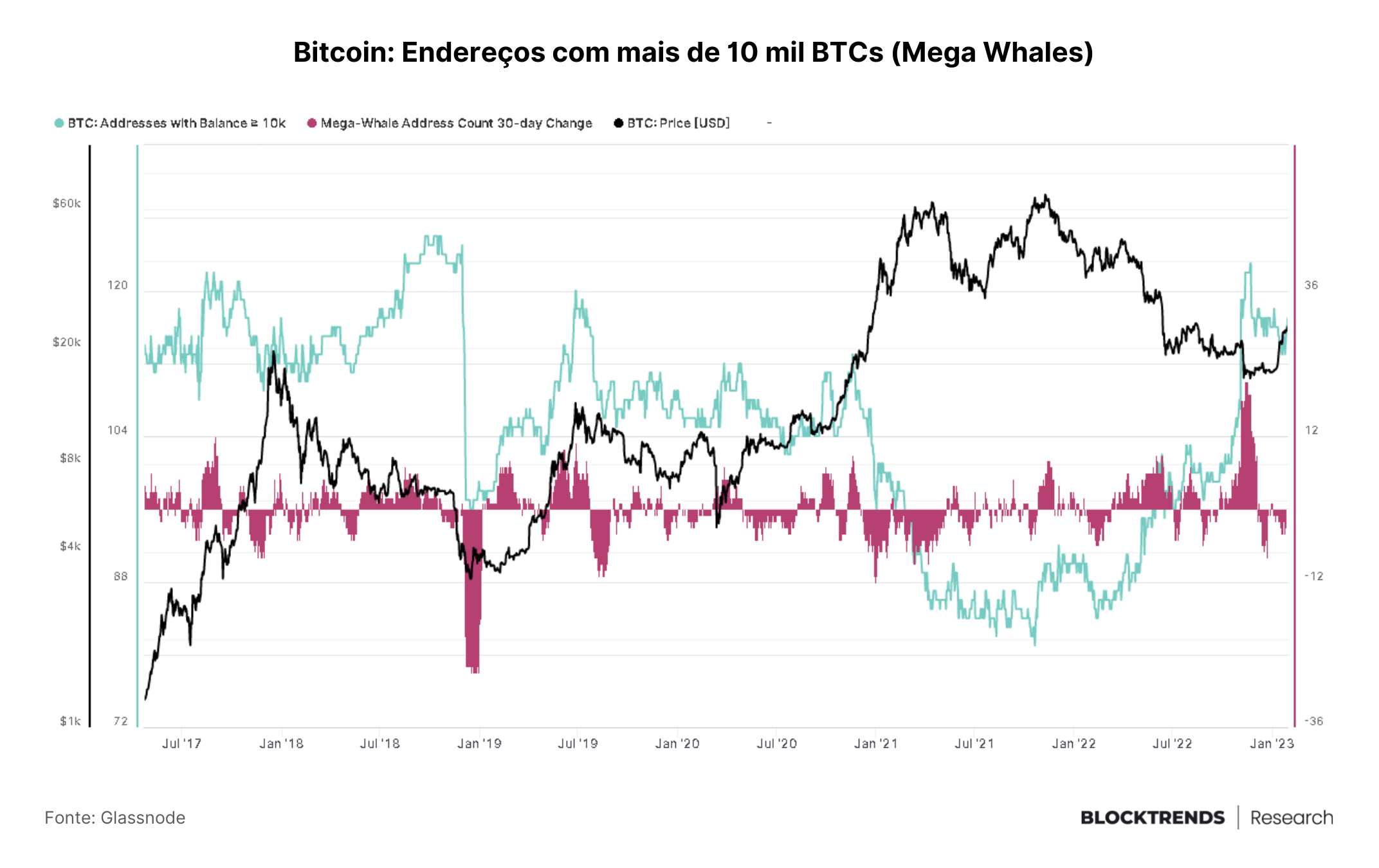

Quando olhamos para carteiras de grandes participantes, conhecidos amplamente como “Baleias”, vemos a maior variação mensal no número de carteiras com mais de 10 mil BTC’s em reservas da história.

Isto sinaliza um grande aumento na quantidade de baleias no mercado após a queda da FTX, onde a queda de preços pode ter criado um cenário ideal para que estes players voltassem a absorver moedas.

Entretanto, vale notar que endereços com mais de 10 mil bitcoins são geralmente associados a exchanges, formadores de mercados ou fundos de investimento, por isso é preciso analisar além deste dado bruto.

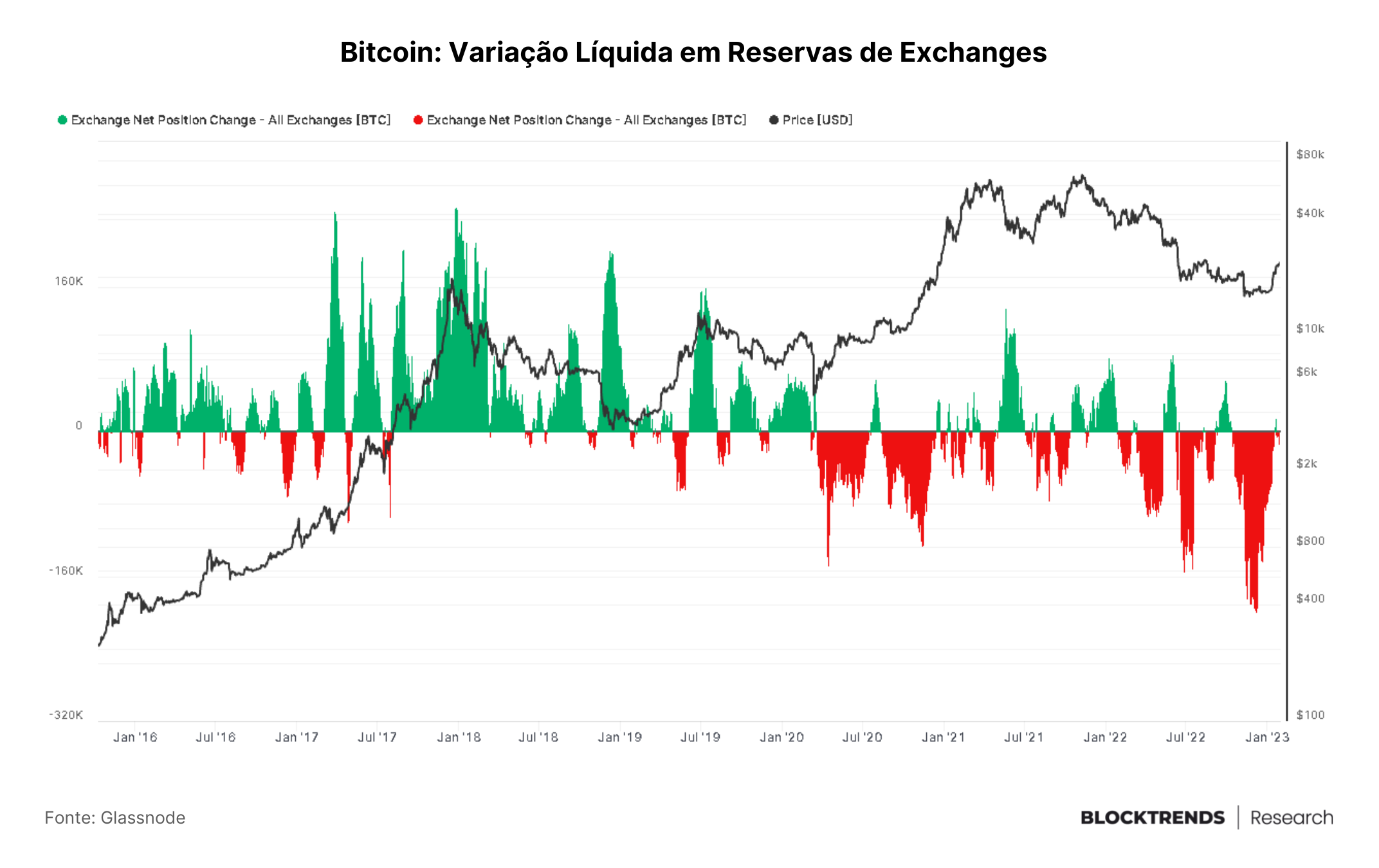

O que nos dá a convicção de que tivemos um crescimento nessas entidades é através da análise de reservas de exchanges durante este mesmo período.

Em Dezembro tivemos a maior quantidade de saída de moedas das reservas de exchanges de toda a história do bitcoin, ao mesmo tempo que tivemos o maior crescimento de endereços de baleias da história.

Este tipo de conjuntura indica que possivelmente muitas entidades de grande porte que utilizavam serviços de custódia de exchanges acabaram sendo obrigadas a fazerem a custódia própria, o que gerou novos endereços com grandes quantidades de moedas.

Então, podemos ter um aumento de baleias após a queda da FTX de forma “forçada” pelos temores de novas falências ou ao menos tivemos um aumento da quantidade de grandes players interessados em absorver moedas.

Em ambos os casos é positivo para a ação do preço no curto/médio prazo, pois estas moedas foram para armazenamento frio e por consequência se tornaram menos líquidas, sendo menos propensas a serem vendidas.

O resultado foi o atual rally de preços no bitcoin e ativos digitais no geral, tendo sido fortemente impulsionado por esse processo de absorção spot no final de Dezembro e início de Janeiro.

Nossa principal tese é de que há de fato um aumento no apetite institucional por bitcoin, fazendo com que grandes formadores de mercado ou empresas que negociam OTC estejam gerando reservas e realizando negociações que não são facilmente rastreáveis.

Um exemplo disso é ao observarmos o ETF da Purpose, um dos principais veículos de exposição “sintética” ao BTC negociado no mercado tradicional.

🧠 O fundo de investimento negociado em bolsa teve a maior quantidade de entrada de capital dos últimos 6 meses na semana passada, sinalizando um apetite maior a exposição ao risco por veículos tradicionais de investimento.

Saúde da Mineração

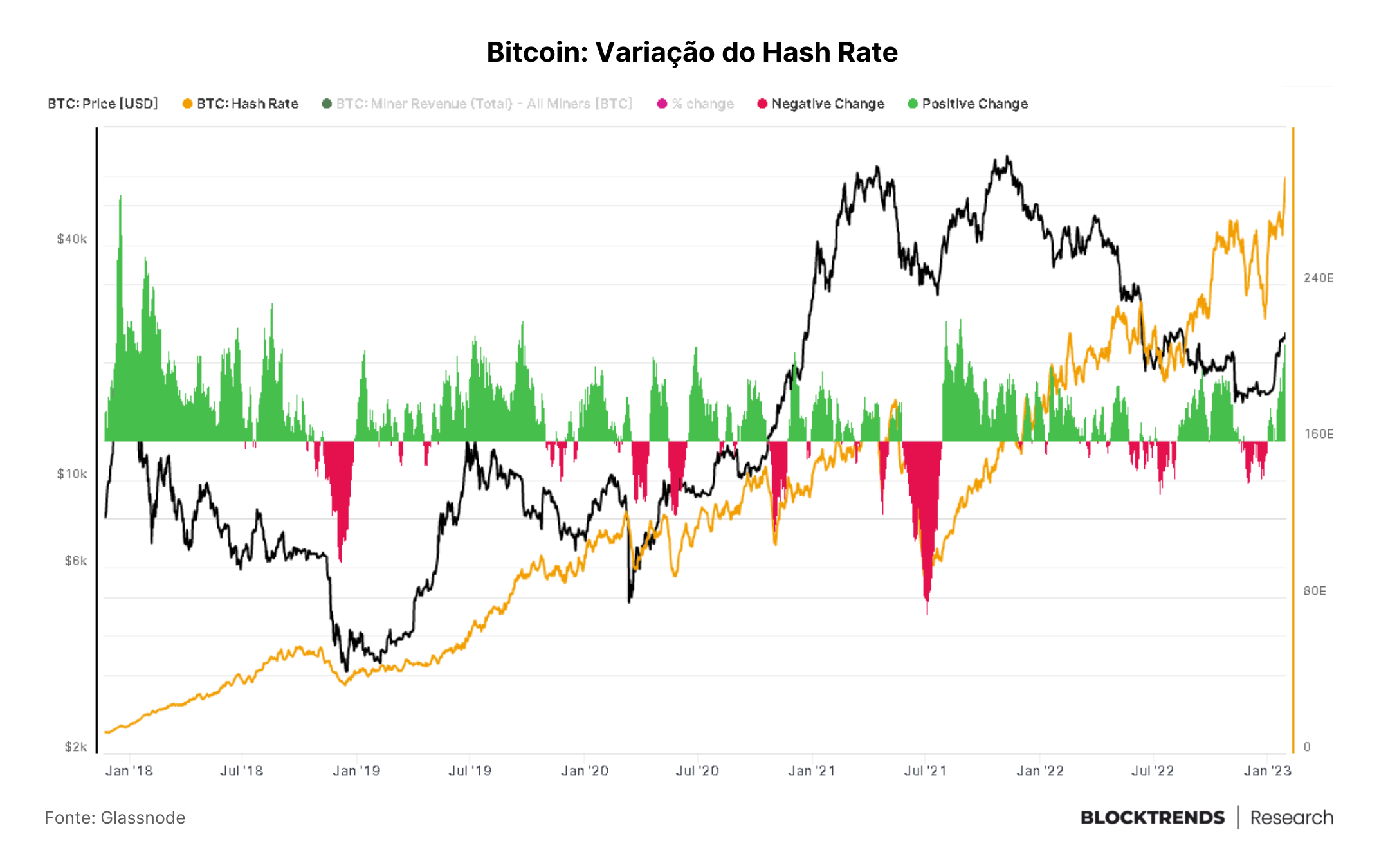

O último ponto que iremos abordar, de forma breve, é a atividade em carteiras de mineradores e como a alta de preços influenciou nestas movimentações.

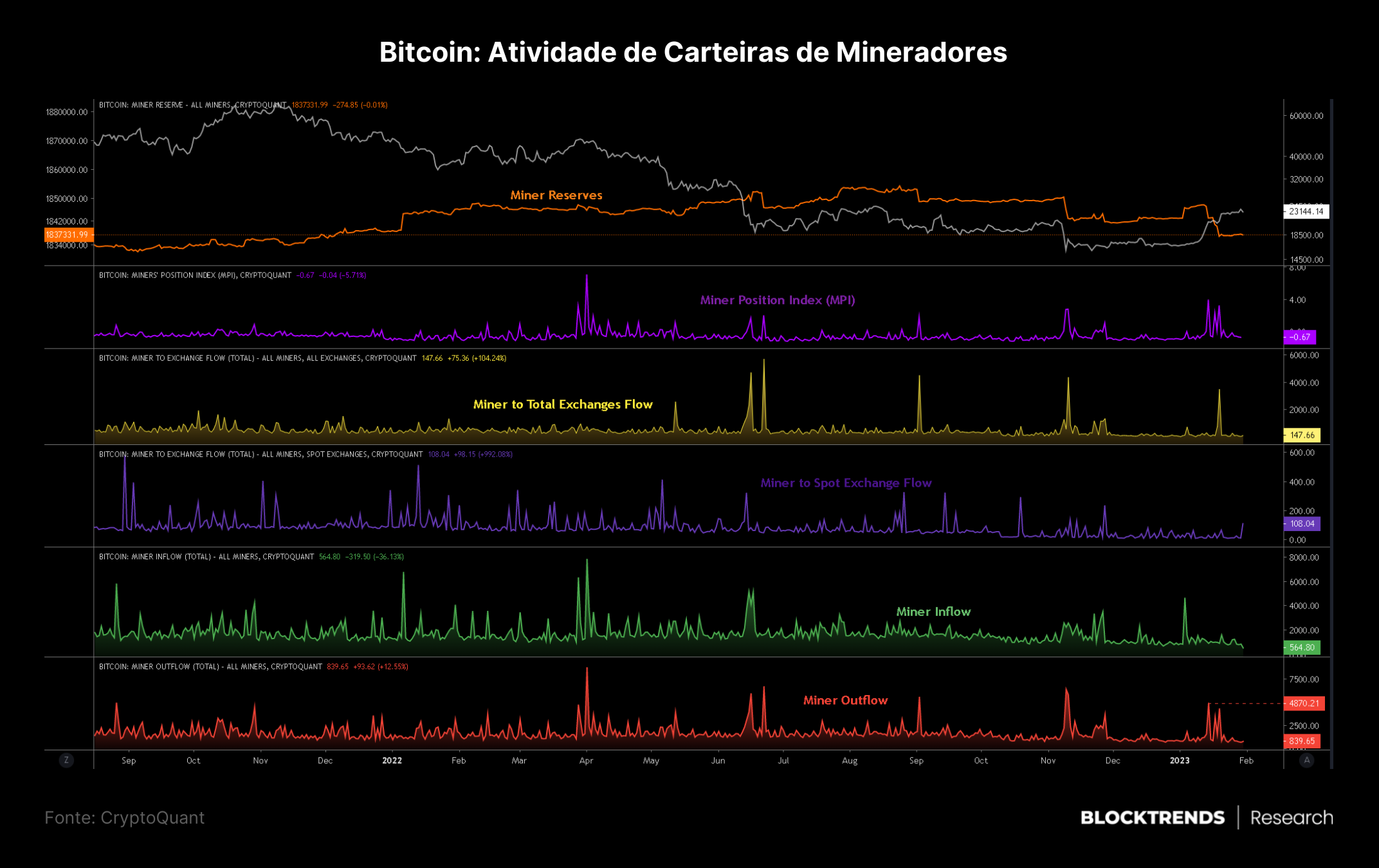

Para isso, iremos observar o painel de rastreamento exclusivo para assinantes, onde conseguimos ver que durante o período de 14 a 19 de Janeiro os mineradores estiveram distribuindo moedas. Isso num período onde o preço do BTC estava na faixa de $20 mil dólares.

Aproximadamente 10 mil bitcoins foram distribuídos no mercado, sendo parte destes indo direto para exchanges de negociação spot. Essa distribuição recuou as reservas de mineradores para o menor patamar desde dezembro de 2021.

Entretanto, a nossa tese principal é de que a maior parte da pressão sobre a atividade de mineração tenha ficado para trás, apesar da distribuição de moedas, o impacto sobre o mercado foi bem baixo e a quantidade de mineradores não sofreu grandes reduções.

Afirmamos isso com base na variação mensal do poder computacional da rede, sinalizando aumento do hashrate no último mês e atingindo neste momento a máxima histórica.

Hash Rate = Taxa de força computacional aplicada na atividade de mineração de Bitcoin, medida em terahashes por segundo.

Isso significa que nunca houve tanto poder computacional sendo aplicado à rede Bitcoin e por mais que alguns mineradores tenham sido retirados forçadamente da indústria por dificuldade de se manterem lucrativos, outros assumiram o lugar e a rede segue intacta mas com ainda melhor performance.

Visão de Curto, Médio e Longo Prazo

CURTO PRAZO (NEUTRO): Nos próximos dias e semanas acreditamos que o preço do bitcoin poderá ser fortemente influenciado pelo mercado tradicional, uma vez que no dia 1º de fevereiro teremos a próxima reunião do FOMC com a decisão das taxas de juros.

Esse tipo de evento tem a tendência em influenciar a ação de preços dos principais ativos no mundo, e por ainda não sabermos o rumo que a política monetária dos EUA poderá tomar nesta próxima reunião, iremos adotar um viés neutro.

É possível que caso a decisão de juros ou discurso do Banco Central norte-americano vierem num tom mais “hawkish”, o mercado acabe recuando e corrigindo um pouco a alta do mês de janeiro.

Iremos analisar melhor no próximo relatório as implicações desta reunião e talvez seja melhor não solidificar um viés direcional sem essas clarificações.

MÉDIO PRAZO (NEUTRO-BULLISH): As alocações baseadas em nossos primeiros relatórios já valorizaram mais de 38% em um período de aproximadamente 2 meses, condizendo com nosso principal viés de médio prazo.

Ainda acreditamos no potencial de continuação da alta já que muitos indicadores sinalizam o possível início de uma nova bull run no bitcoin.

Entretanto, precisamos deixar a observação de que as condições financeiras globais podem fornecer alguns desafios aos quais não podemos medir com exatidão neste momento e estou me referindo a uma possível recessão e queda nos mercados globais nos próximos 4 a 6 meses.

Por esse motivo iremos deixar nossa visão parcialmente neutra, já que mesmo com o ciclo on-chain bullish os desafios de uma recessão ainda não foram sentidos pelo bitcoin.

LONGO PRAZO (BULLISH): Com base em tantos indicadores de ciclo sinalizarem uma possível finalização do ciclo de baixa, não poderíamos estar mais bullish para o longo prazo.

As compras nas zonas abaixo de 20 mil dólares podem ter fornecido o melhor preço médio deste ciclo, sendo potencialmente bastante lucrativas nos próximos 1 ano ou 2 anos.

Historicamente holders de longo prazo são os que capturam o melhor retorno sobre o capital investido, para isso é preciso paciência e constância na alocação e estivemos sinalizando isso nos relatórios de Novembro e Dezembro.