Resumo

👉 A recuperação da atividade on-chain desde junho de 2024 impulsionou a alta do Bitcoin em julho, mas a estabilização subsequente limitou a valorização do preço;

👉 Desde novembro de 2023, houve uma queda acentuada na criação de novos endereços, mas uma recuperação começou a ocorrer no final de junho de 2024;

👉 No primeiro trimestre de 2024, a rede Bitcoin transacionou mais de 4,6 trilhões de dólares, e no segundo trimestre, mais de 4,3 trilhões de dólares, volumes superiores aos de 2023;

👉 A recente queda no preço do Bitcoin resultou no maior nível de prejuízo realizado desde o colapso bancário de 2023;

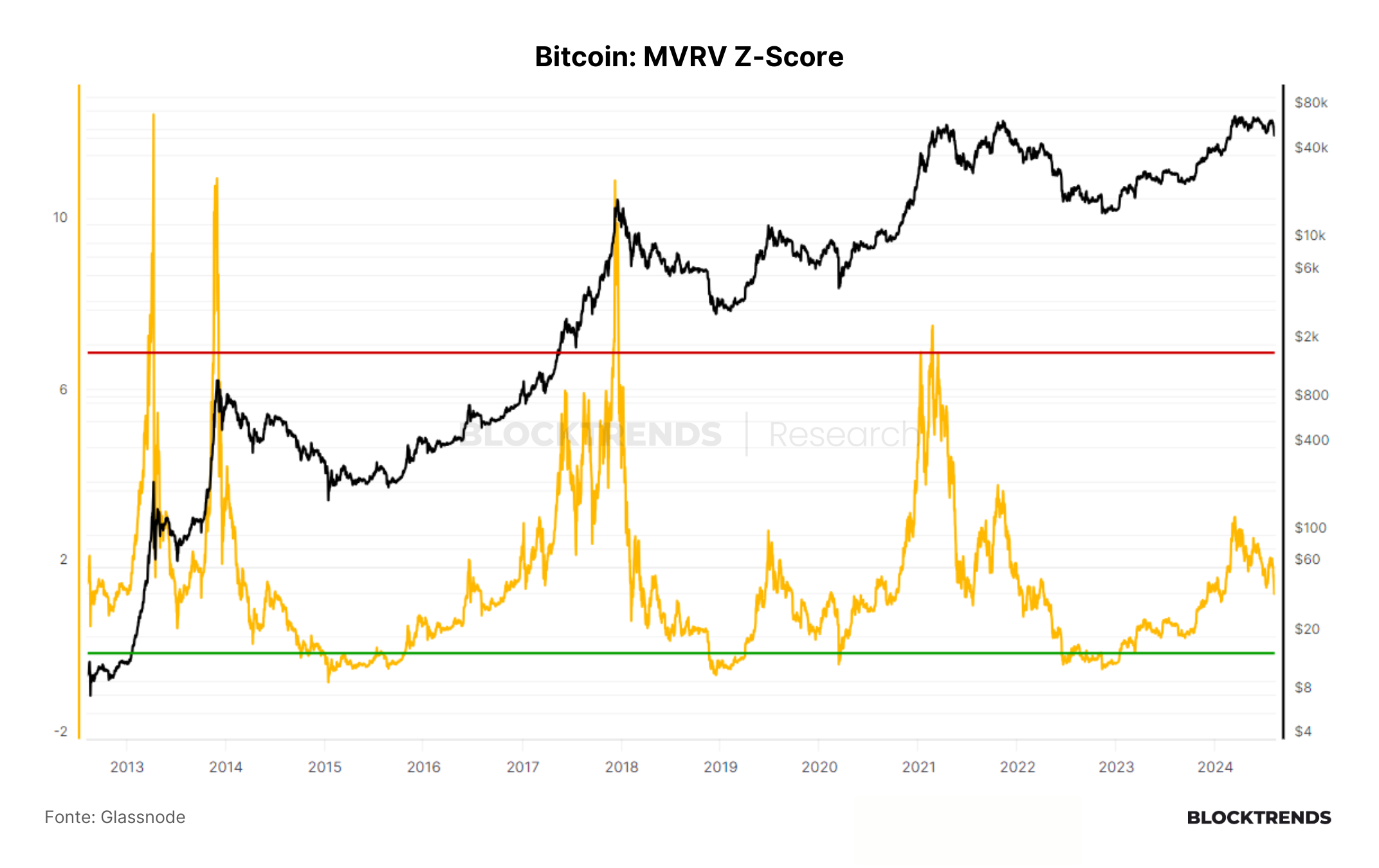

👉 O MVRV é um indicador chave para identificar ciclos de mercado, apontando topos e fundos de longo prazo no Bitcoin;

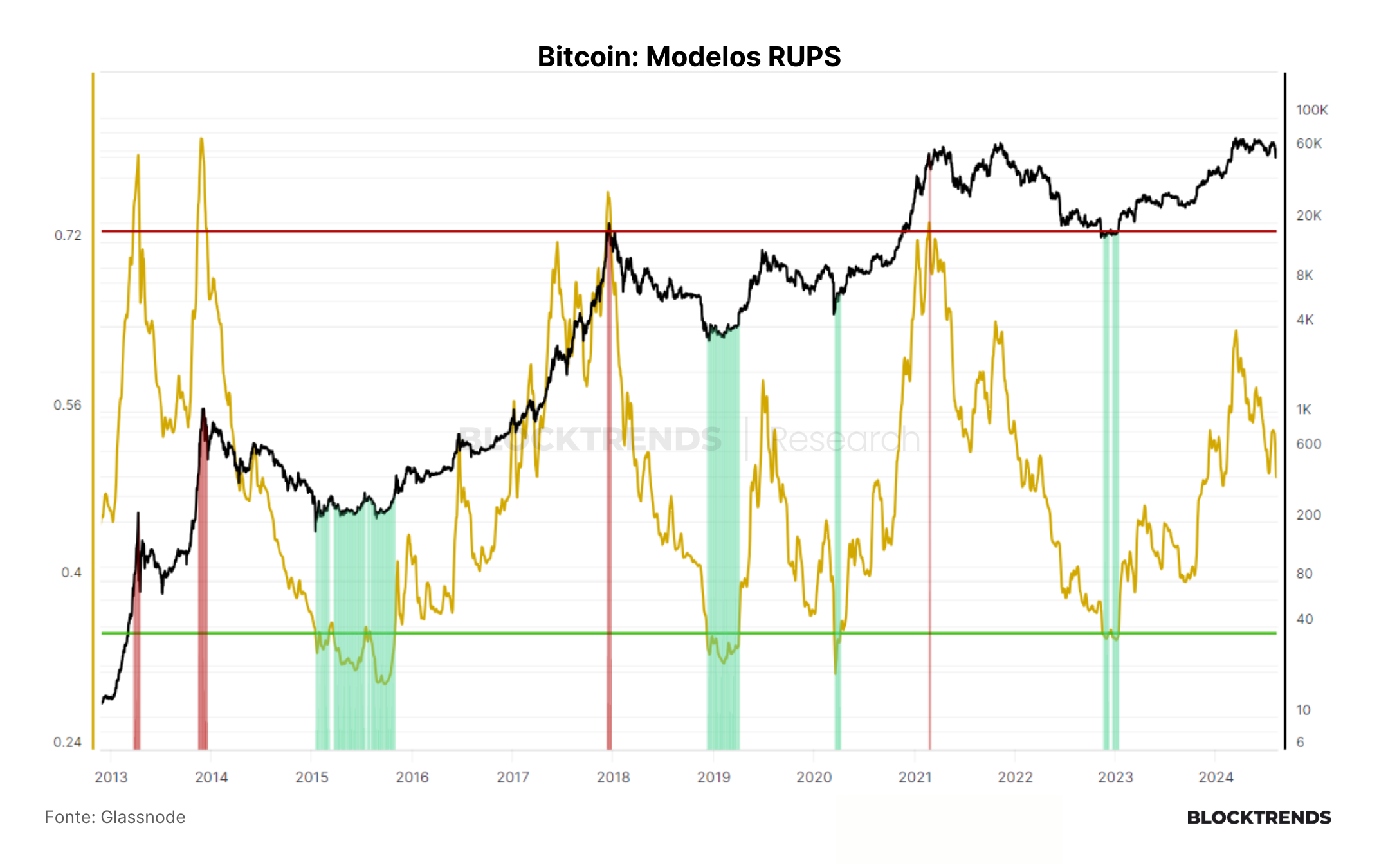

👉 O RUPS (Relative Unrealized Profit Signal) complementa a análise do MVRV, rastreando a lucratividade não realizada na rede do Bitcoin;

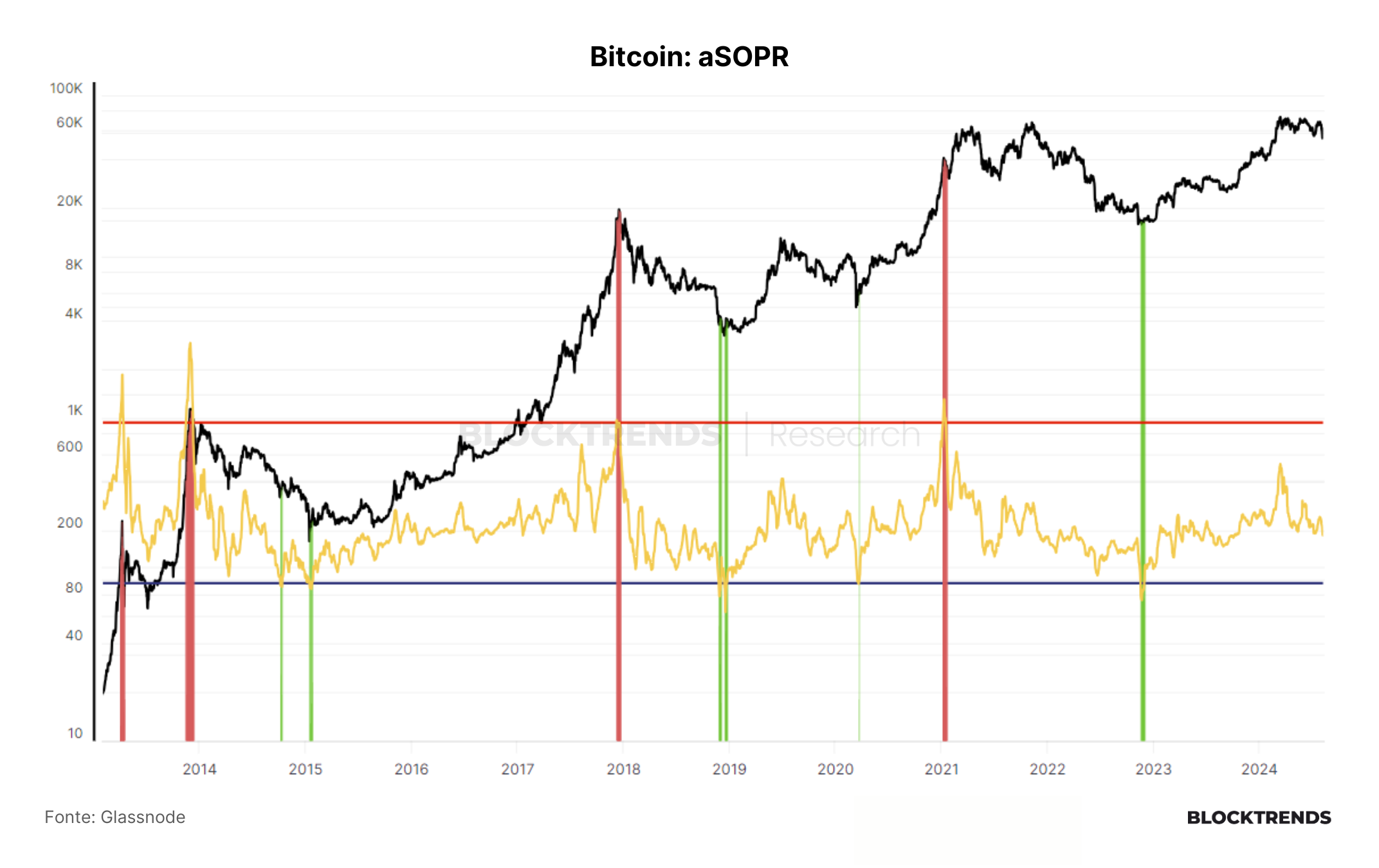

👉 O aSOPR (Adjusted Spend Output Profit Ratio) é outro modelo que ajusta o SOPR para identificar momentos de lucro realizado, sinalizando os melhores momentos de acumulação;

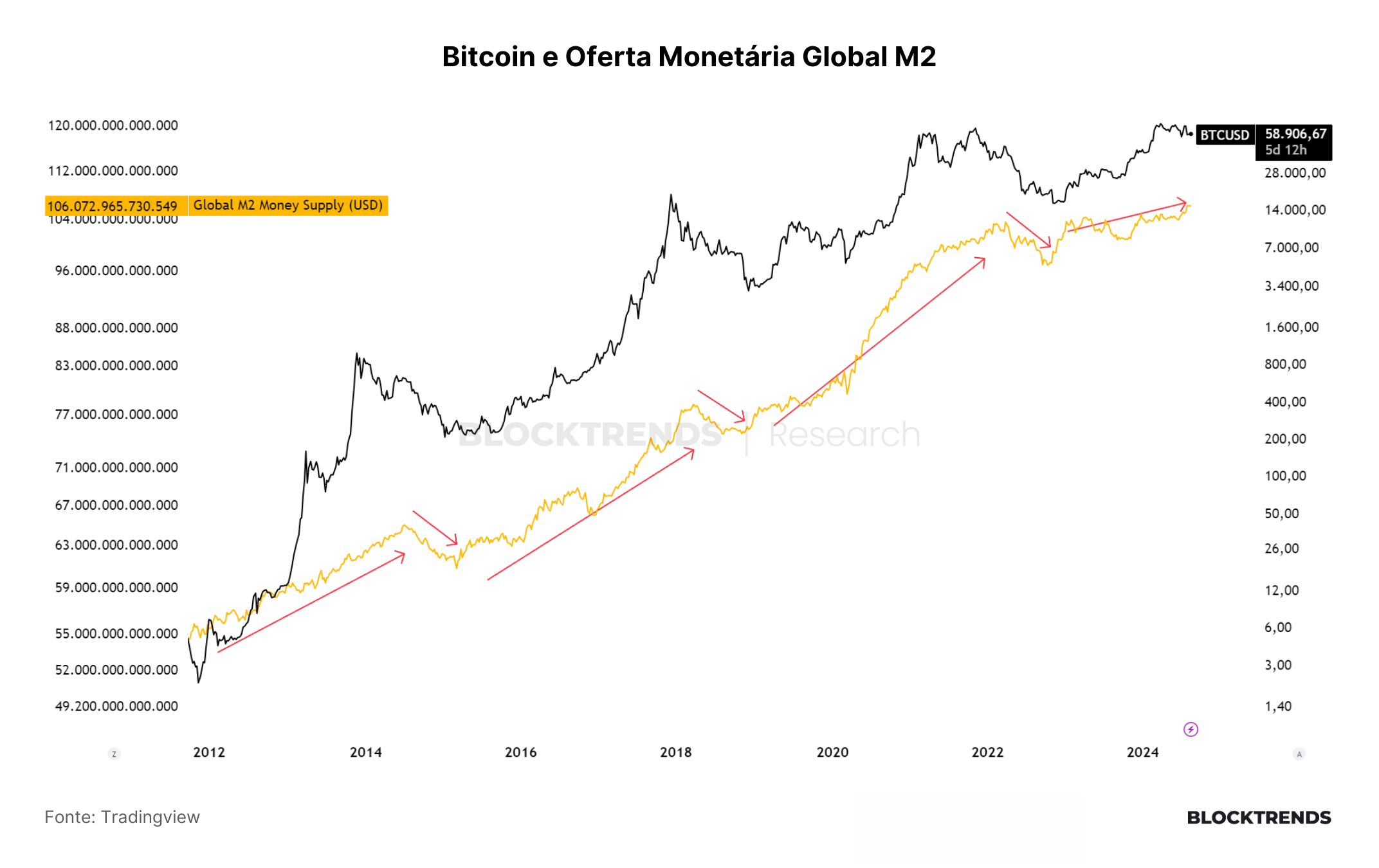

👉 A performance do Bitcoin está fortemente ligada à liquidez global, medida pela base monetária M2, que influencia diretamente a valorização do ativo;

👉 Em 2024, a base monetária global cresceu menos do que em ciclos anteriores, o que pode explicar a performance mais moderada do Bitcoin;

👉 A monetização da dívida e os estímulos econômicos esperados para o final de 2024 podem aumentar a liquidez global e beneficiar o Bitcoin;

👉 A relação entre o Tesouro dos EUA e o Fed é crucial para a criação de liquidez, com a emissão de T-bills e a liberação de fundos influenciando os preços dos ativos;

👉 A perspectiva para o Bitcoin em 2025 é de potencial valorização significativa, impulsionada por estímulos monetários e aumento da liquidez global.

Introdução

Neste relatório, exploraremos como a análise da atividade on-chain pode oferecer insights sobre o ciclo de médio prazo do Bitcoin, relacionando a demanda de negociação com a precificação do ativo. Discutiremos a recente recuperação da atividade on-chain e sua correlação com a alta e posterior queda nos preços do Bitcoin, além de analisarmos a importância da criação de novos endereços na rede para o crescimento sustentável do ativo.

Também abordaremos a relevância de indicadores como MVRV e RUPS na identificação de ciclos de longo prazo e o impacto da liquidez global, destacando a influência das políticas monetárias e fiscais sobre o desempenho do Bitcoin e outros ativos financeiros.

Por fim, analisaremos as perspectivas futuras, considerando o cenário macroeconômico e os possíveis desdobramentos que podem afetar o mercado nos próximos meses.

Vamos lá!

A estrutura do ciclo de médio-prazo

A análise da atividade on-chain é uma das principais formas de avaliar o ciclo de médio prazo do Bitcoin, pois reflete diretamente a demanda por negociação e está intimamente ligada à precificação do ativo. Historicamente, períodos de aumento no número de endereços ativos têm sido acompanhados por melhorias na precificação do Bitcoin, enquanto quedas na atividade on-chain tendem a dificultar a valorização do preço.

Embora essa relação não seja sempre imediata, com possíveis atrasos no impacto, a atividade on-chain continua sendo uma métrica valiosa para entender o comportamento do mercado e os ciclos de preço.

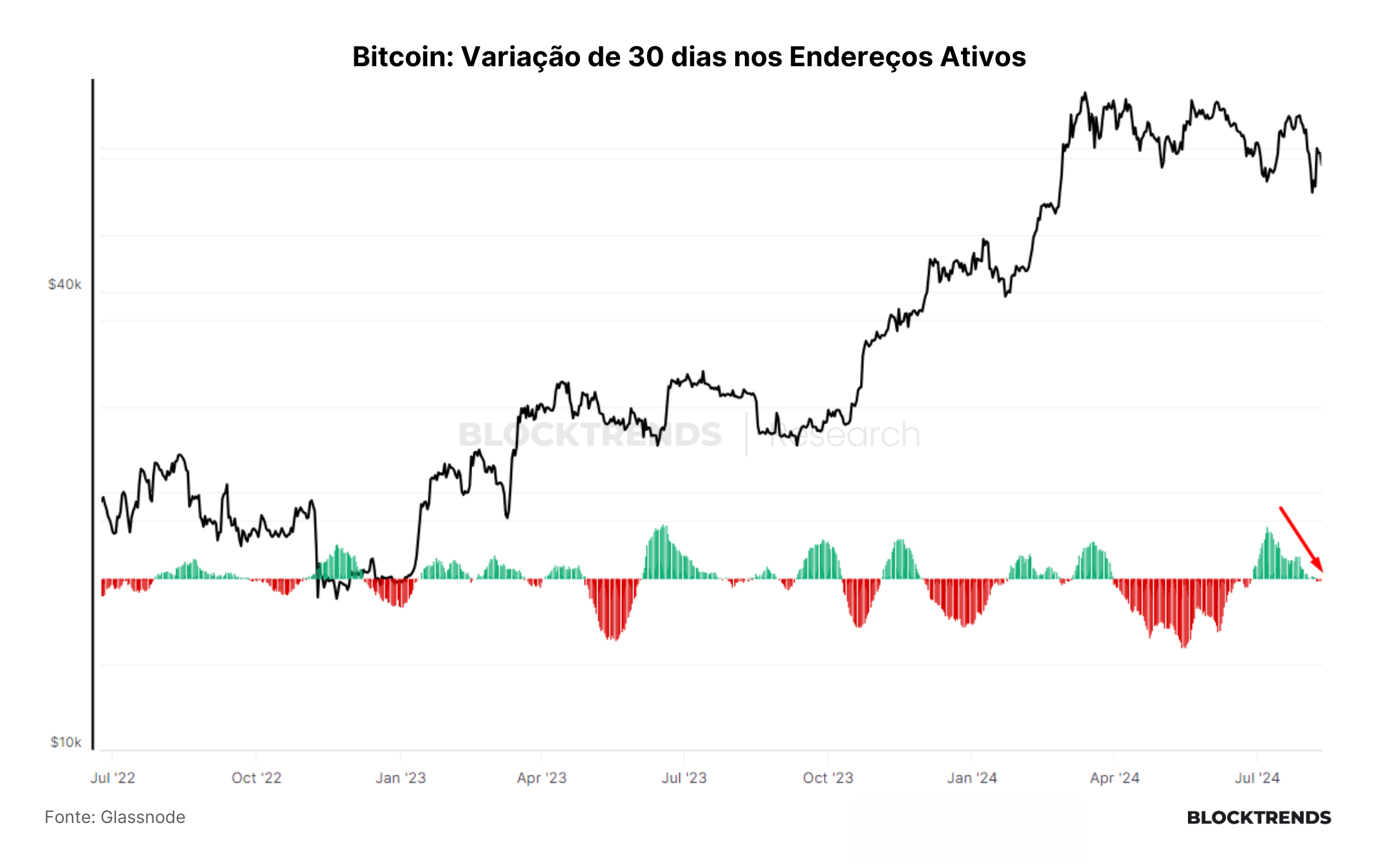

No cenário atual, observamos uma recuperação da atividade on-chain desde 7 de junho, quando o número de endereços ativos em uma média de 14 dias atingiu aproximadamente 612.700. Essa recuperação se intensificou até 9 de julho, ultrapassando 734.000 endereços ativos. Contudo, desde o início de julho, essa atividade estabilizou-se em torno de 727.000 endereços, mostrando uma lateralização que limita o potencial de recuperação do preço do Bitcoin.

Essa dinâmica recente de recuperação na atividade on-chain foi refletida na alta de preço do Bitcoin em julho, que subiu de 55.000 dólares para 70.000 dólares. No entanto, a posterior correção que levou o preço abaixo de 50.000 dólares foi influenciada por um nível reduzido de atividade on-chain, demonstrando a correlação entre a demanda na rede e a precificação.

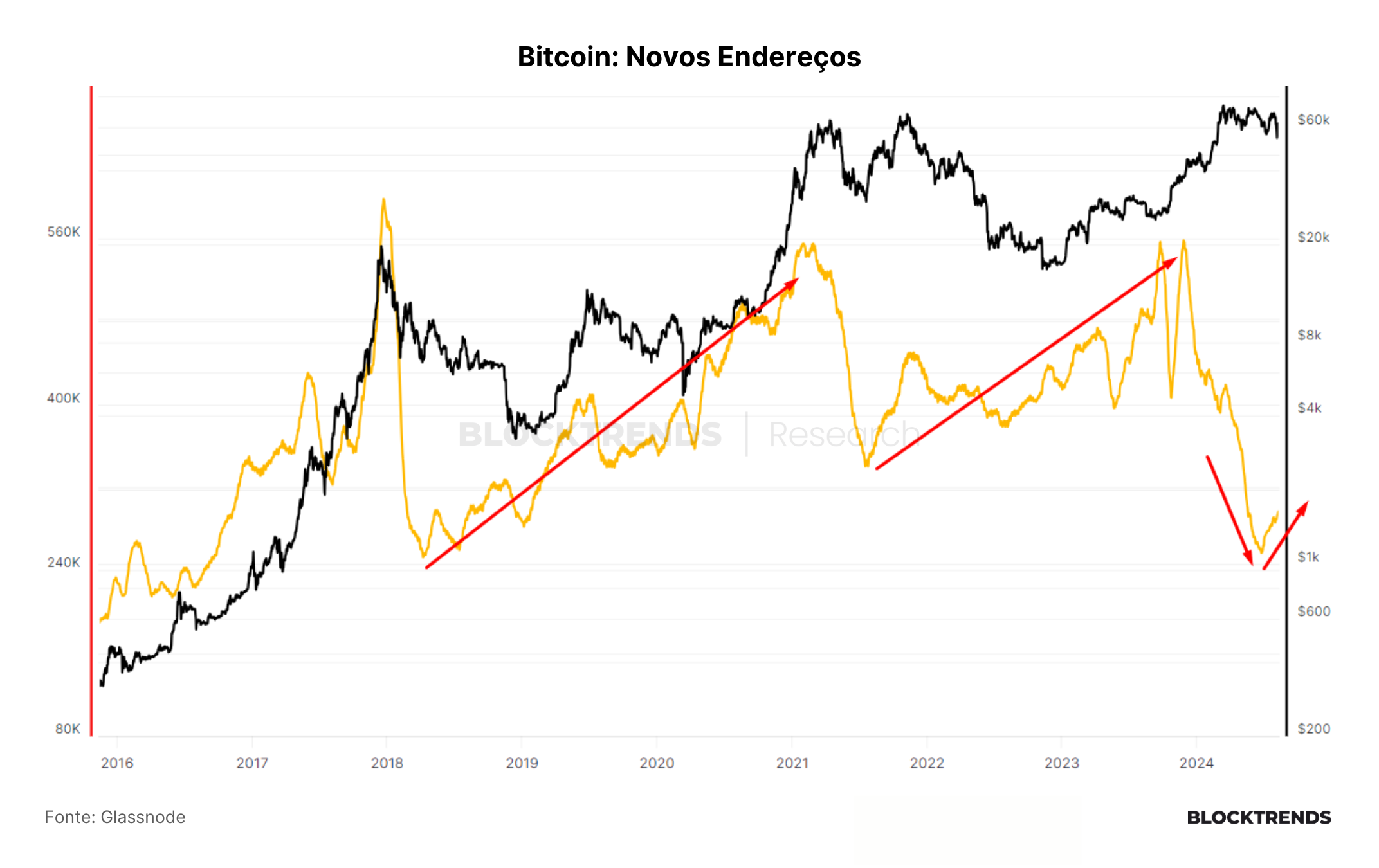

Além da atividade on-chain, a criação de novos endereços também é um indicador crucial, pois sinaliza a entrada de novos participantes na rede do Bitcoin. Entre 2018 e 2021, e novamente de 2022 até novembro de 2023, houve um aumento significativo no número de novos endereços, o que impulsionou o crescimento da rede.

No entanto, desde então, houve uma queda acentuada na criação de novos endereços. A partir do final de junho de 2024, começamos a ver uma recuperação, embora ainda esteja muito abaixo dos níveis observados em 2022 e 2023.

Para que o preço do Bitcoin volte a subir de forma sustentável, será necessário um aumento mais significativo na atividade on-chain e na criação de novos endereços, indicadores fundamentais para a saúde da rede e a valorização do ativo no médio e longo prazo.

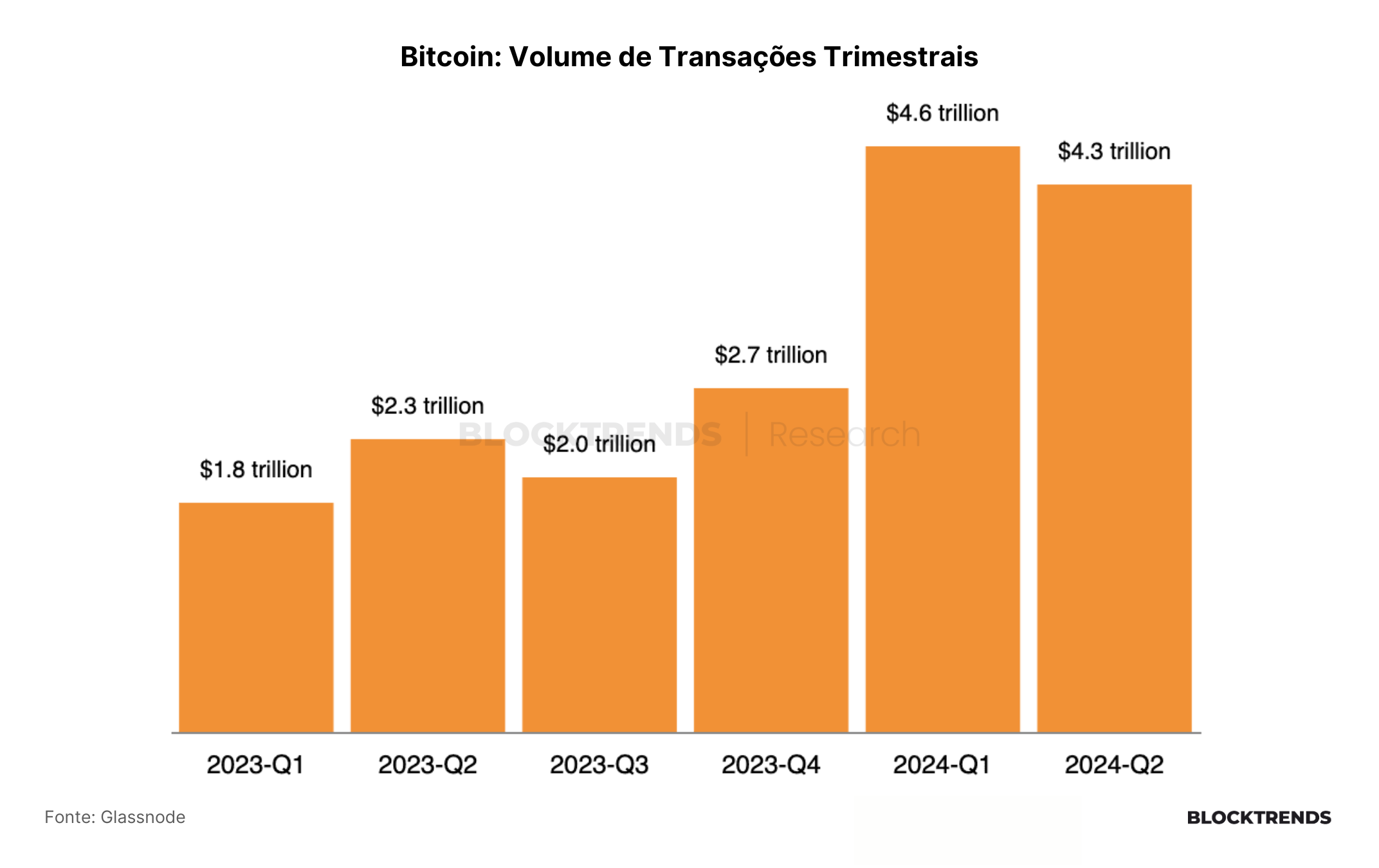

Apesar de notarmos uma baixa na atividade on-chain nas últimas semanas, especialmente quando comparada ao crescimento observado em 2023, é importante distinguir que estamos nos referindo ao volume de atividade e ao número de endereços na rede do Bitcoin, e não ao valor de mercado transacionado. Quando analisamos o volume transacionado em dólares, percebemos que a rede Bitcoin movimentou volumes significativamente maiores em 2024 do que em 2023.

No primeiro trimestre de 2024, foram transacionados mais de 4,6 trilhões de dólares, e no segundo trimestre, mais de 4,3 trilhões de dólares, ambos os números superiores à maioria dos trimestres de 2023. Esse aumento é, em grande parte, uma consequência direta da alta no preço do Bitcoin.

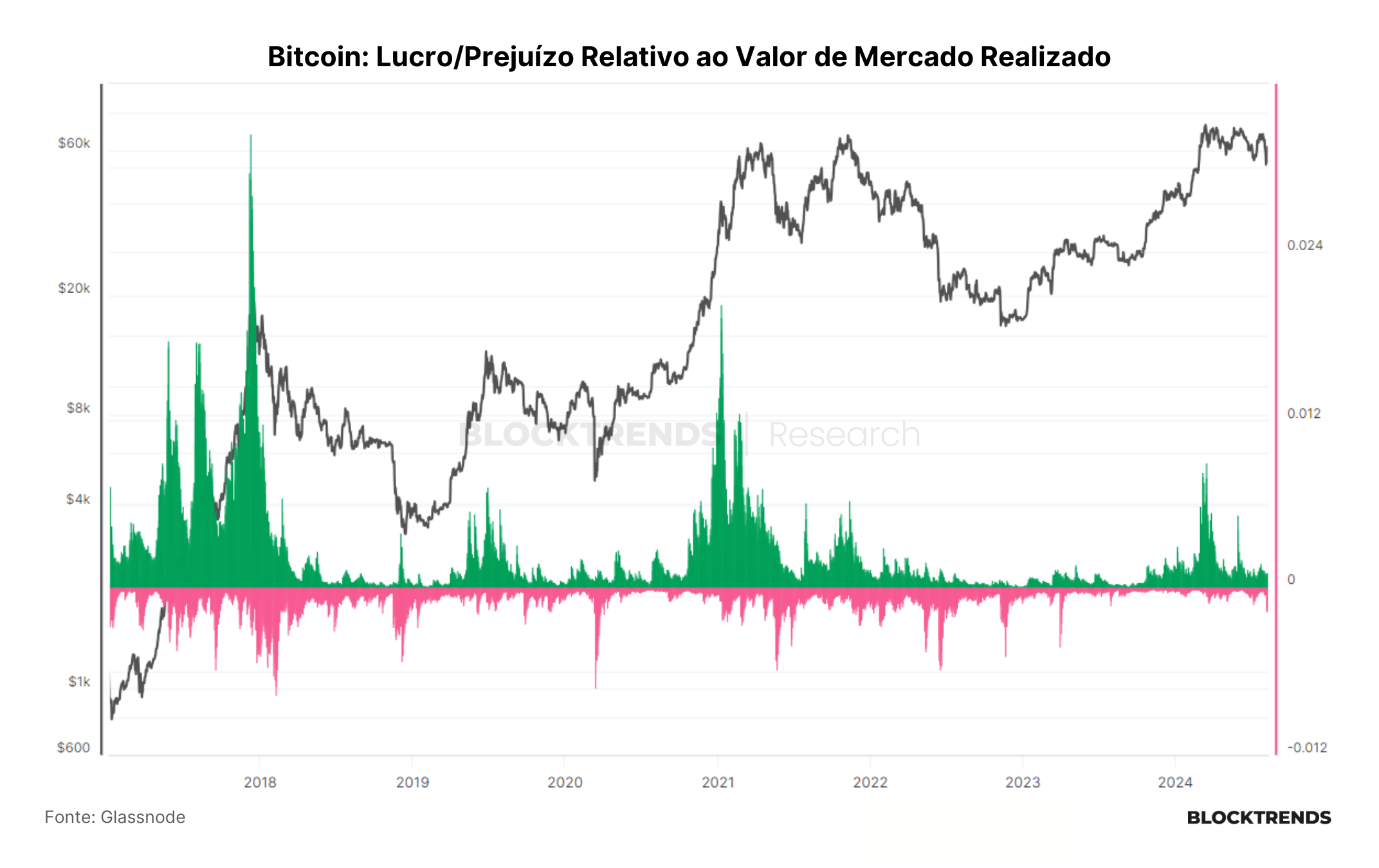

No entanto, para uma análise mais precisa, é fundamental realizar uma normalização dos dados para eliminar as distorções causadas pela variação no preço do Bitcoin. Quando normalizamos esses dados, observando o lucro e o prejuízo realizado na rede, notamos que no início de 2024 houve um período de alto lucro realizado, especialmente quando o Bitcoin atingiu seu pico próximo a US$ 72.000.

A recente queda no preço do Bitcoin resultou no maior nível de prejuízo realizado desde o colapso bancário de 2023 e, antes disso, desde o colapso da FTX em novembro de 2022. É importante destacar que, mesmo com o nível significativo de prejuízo realizado recentemente, ele ainda está bem abaixo dos níveis observados em ciclos de mercado anteriores do Bitcoin.

Isso pode ser visto de duas maneiras: positivamente, pode indicar que o Bitcoin tem uma menor propensão à queda devido a uma maior demanda compradora e uma capitalização de mercado mais robusta, resultando em maior liquidez e menor volatilidade. Por outro lado, negativamente, isso sugere que o Bitcoin ainda pode passar por correções mais severas do que as observadas até agora em 2024.

Embora essa tenha sido a queda mais significativa em termos de prejuízo realizado em 2024, ela ainda está muito abaixo do que foi visto em 2023, o que sugere que o Bitcoin pode enfrentar movimentos de venda mais intensos no futuro. Isso está em linha com a deterioração que temos observado no curto e médio prazo, indicando que o mercado ainda pode passar por desafios significativos antes de romper novas máximas.

A estrutura do ciclo de longo-prazo na visão on-chain

Quando falamos de ciclos no mercado do Bitcoin, é importante entender que essa é uma área ainda em desenvolvimento, especialmente quando consideramos a quantidade limitada de dados históricos disponíveis em comparação com outros ativos globais, como o ouro, índices de ações e outros instrumentos financeiros. A análise de ciclos de longo prazo no Bitcoin ainda carece de validação empírica robusta, principalmente devido à sua relativa juventude como ativo.

Aqui no BlockTrends, nossa abordagem para entender os ciclos de mercado do Bitcoin envolve a utilização de diversos indicadores específicos da rede, que nos ajudam a compreender aspectos como o nível de atividade, a lucratividade dos investidores, os padrões de gasto e outros indicadores relacionados ao preço. Estes fatores, combinados com uma análise mais ampla do cenário macroeconômico e dos efeitos monetários, formam a base do nosso framework de análise de ciclos.

Ao longo dos últimos anos, temos refinado esse framework, o que nos permitiu construir uma visão mais clara sobre o comportamento de médio e longo prazo do Bitcoin. Essa visão se desenvolve ao longo de múltiplos anos e é crucial para a tomada de decisões estratégicas em relação à alocação de capital e à gestão de portfólios.

No entanto, é importante notar que os indicadores que usamos podem levar meses para fornecer uma imagem clara do ciclo de mercado atual, mas eles têm se mostrado eficazes para identificar tendências de longo prazo.

De tempos em tempos, é essencial revisitar essas análises e avaliar se as nossas teses e indicadores continuam alinhados com a visão otimista que temos para o Bitcoin nos próximos 10 a 12 meses. Isso nos permite ajustar nossas estratégias de acordo com as condições de mercado e garantir que estamos aproveitando as oportunidades de forma eficaz.

A seguir, iremos listar alguns dos principais indicadores de ciclo que utilizamos no Blocktrends PRO e analisar se eles continuam a sustentar uma visão otimista para o futuro próximo do mercado de Bitcoin.

O MVRV (Market Value to Realized Value) é amplamente reconhecido como um dos principais indicadores de ciclo na análise on-chain do Bitcoin. Ele desempenha um papel crucial ao rastrear a lucratividade dos participantes no mercado, permitindo identificar períodos de otimismo excessivo, que podem sinalizar topos de mercado, e períodos de capitulação intensa, caracterizados por pessimismo generalizado.

Nos últimos meses, temos observado uma similaridade notável entre o comportamento atual do MVRV e o que ocorreu em 2019, quando o Bitcoin passou por um ciclo intermediário. Essa semelhança é relevante, pois o MVRV ainda está longe de alcançar níveis que indicariam uma lucratividade excessiva e, consequentemente, um possível topo de mercado. Isso sugere que ainda há espaço para crescimento antes de atingirmos um

O modelo RUPS (Relative Unrealized Profit Signal) é outro indicador crucial na análise on-chain, focado em rastrear a lucratividade não realizada na rede do Bitcoin. Este modelo tem demonstrado uma precisão impressionante desde 2013, especialmente na sinalização de topos de mercado e períodos de acumulação em fundos, o que é essencial para a compreensão dos ciclos de longo prazo do Bitcoin.

Uma das características mais notáveis do RUPS é a sua capacidade de indicar momentos ideais para acumulação de Bitcoin. Por exemplo, em dezembro de 2022, quando o preço do Bitcoin estava em torno de US$ 16.200, o RUPS sinalizou um dos melhores momentos de compra. Desde então, este modelo ainda não indicou uma venda de mercado, o que sugere que o atual ciclo de longo prazo ainda não atingiu seu ponto máximo.

A comparação com o MVRV é inevitável, pois ambos os indicadores fornecem insights sobre o comportamento de mercado em relação aos ciclos de alta e baixa. Assim como o MVRV, o RUPS também apresentou uma fase intermediária em 2019, seguida por um novo sinal de compra em março de 2020.

Este padrão sugere que, embora não possamos prever com certeza se um novo evento semelhante ocorrerá, o RUPS ainda não indica um excesso de otimismo no mercado, o que reforça a ideia de que o ciclo atual ainda pode ter espaço para crescer.

Outro indicador que complementa essa análise é o aSOPR (Adjusted Spend Output Profit Ratio). Este modelo ajusta o SOPR para excluir moedas que foram movidas dentro de 24 horas, oferecendo uma visão mais refinada dos momentos de lucro realizado na rede.

Assim como o RUPS, o ASOPR tem sido eficaz em sinalizar os melhores momentos de acumulação em mercados de baixa e em identificar os topos em mercados de alta.

O fato de tanto o RUPS quanto o ASOPR ainda não terem sinalizado o fim do ciclo de alta atual sugere que ainda estamos em uma fase intermediária do ciclo de mercado. Embora não possamos descartar a possibilidade de um evento inesperado que possa criar um novo ponto de acumulação, ambos os indicadores continuam a apontar que a estrutura de final de ciclo ainda não foi atingida. Isso implica que o Bitcoin ainda pode ter um caminho significativo a percorrer antes de entrar em um novo mercado de baixa.

O impacto do ciclo econômico e monetário no Bitcoin

Quando saímos do âmbito específico da análise de dados on-chain do Bitcoin e passamos para uma perspectiva macroeconômica, fica evidente que a performance de ativos, incluindo o Bitcoin, está fortemente atrelada à liquidez global. A liquidez, que se refere à quantidade de capital disponível para transações e negociações nos mercados financeiros, é um fator crucial para o desempenho de qualquer ativo.

Em períodos de baixa liquidez, seja devido a políticas monetárias restritivas ou medidas de combate à inflação, a capacidade dos ativos de prosperar é severamente limitada.

No contexto do Bitcoin, uma das principais dinâmicas que influencia sua valorização no longo prazo é a liquidez medida pela base monetária global M2. Este indicador, que monitora a quantidade total de dinheiro em circulação nas maiores economias do mundo, é fundamental para entender a expansão monetária, também conhecida como inflação monetária.

Essa inflação monetária, causada pela impressão de novas unidades monetárias, dilui o valor de cada unidade existente, contra a qual o Bitcoin serve como uma proteção.

Historicamente, períodos de expansão da base monetária global têm coincidido com aumentos significativos no preço do Bitcoin. No entanto, essa relação não é imediata e pode haver uma defasagem temporal entre o aumento da liquidez global e a valorização do Bitcoin.

Atualmente, apesar de estarmos observando um crescimento na oferta monetária global, esse aumento tem sido menos expressivo do que em ciclos anteriores, o que pode explicar a performance menos intensa do Bitcoin neste ciclo em comparação aos bull markets anteriores.

Ainda assim, à medida que o cenário global se torna mais arriscado, com preocupações crescentes sobre recessões e desaceleração econômica, espera-se que os bancos centrais comecem a intervir mais agressivamente, aumentando a liquidez através da monetização da dívida e de medidas para estimular as economias. Esse aumento na base monetária global eventualmente deverá impactar positivamente o Bitcoin, que tende a se valorizar em resposta a essas condições de maior liquidez.

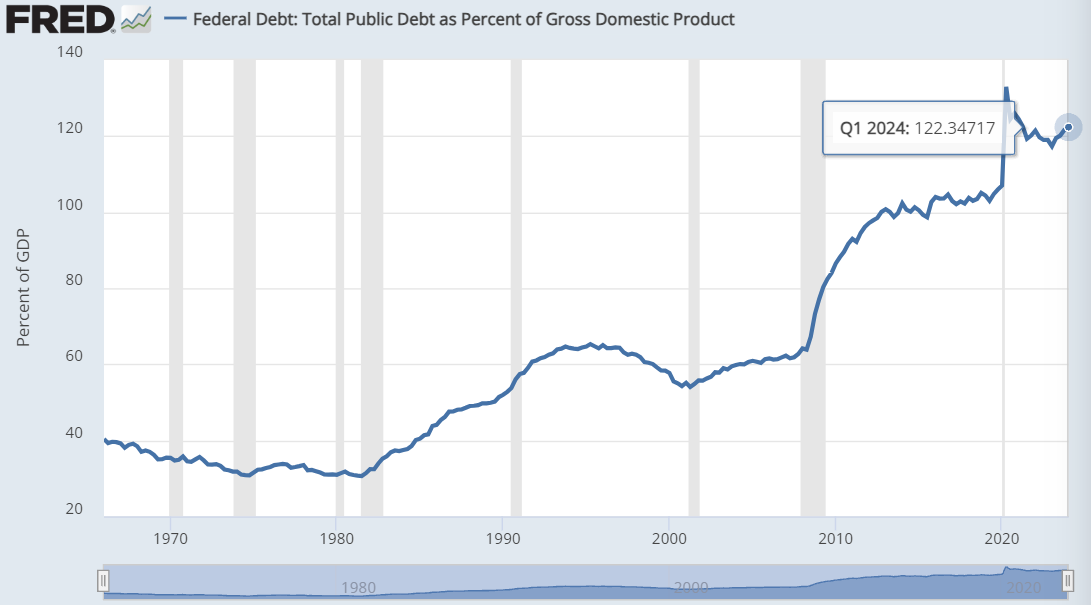

Além disso, é importante explorar a dinâmica entre a liquidez do mercado financeiro e as atividades do Departamento do Tesouro dos EUA, especialmente sob o conceito de “dominância fiscal”. Quando a dívida pública ultrapassa 100% do PIB, o Tesouro se torna o principal agente econômico, influenciando diretamente a criação de liquidez.

A Secretária do Tesouro, Janet Yellen, utiliza ferramentas como a emissão de T-bills (Títulos do Tesouro) para injetar liquidez no mercado. Isso força a liberação de fundos de programas como o Reverse Repo Program (RRP) do Fed, o que aumenta a liquidez disponível e, consequentemente, eleva os preços dos ativos financeiros.

Como já mostramos no grupo PRO, em 2024, o Tesouro pretende emitir $271 bilhões em T-bills até o final do ano.

Além disso, a relação entre o Tesouro e o Fed é crucial, pois o Tesouro manipula o mercado emitindo T-bills que oferecem rendimentos ligeiramente superiores aos programas de reservas do Fed. Isso leva os fundos de mercado monetário a transferirem dinheiro para os T-bills, liberando liquidez que estava “presa” no Fed.

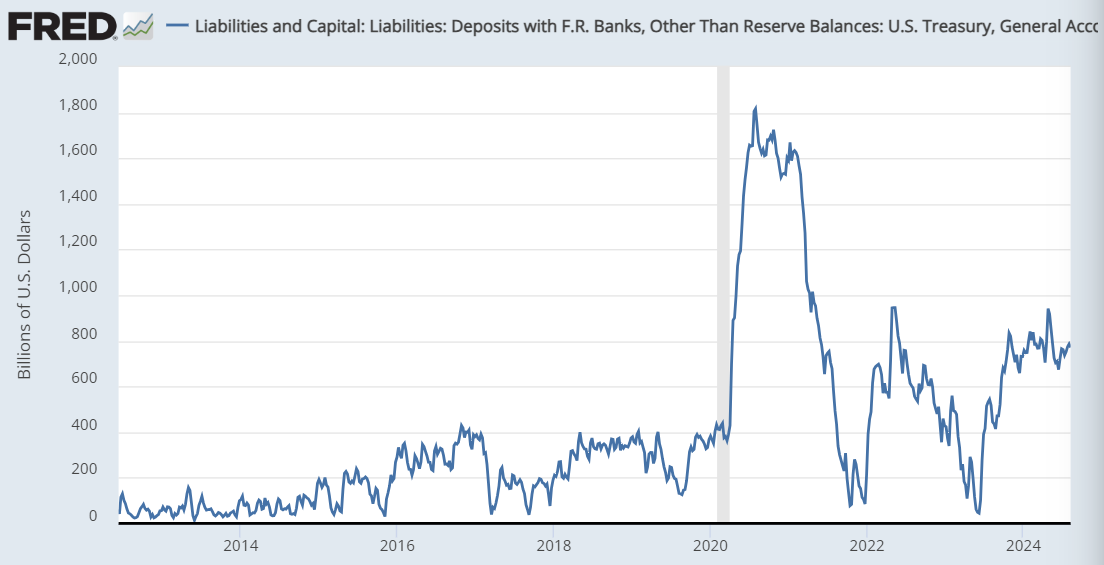

Yellen também pode esgotar o saldo da Conta Geral do Tesouro (TGA), atualmente em torno de $750 bilhões, para injetar ainda mais liquidez no mercado antes do fim de 2024. Isso totalizaria uma injeção de liquidez entre $301 bilhões e $1,05 trilhão até o final do ano, o que teria um impacto significativo no aumento da liquidez de mercado e, potencialmente, nos preços de ativos de risco como o Bitcoin.

Essa estratégia reflete a prioridade dada pelo Tesouro à manutenção do crescimento nominal do PIB e ao financiamento do governo, mesmo à custa de riscos inflacionários, o que tem um impacto direto na liquidez do mercado financeiro e, por extensão, nos preços dos ativos.

Conclusões

Conforme observamos nos principais indicadores que acompanhamos, nossa perspectiva de ciclo ainda não indica sinais de fragilidade no longo prazo, mesmo que diversos fatores macroeconômicos possam influenciar essa visão. Embora o cenário atual seja marcado por liquidez apertada e elevado sentimento de aversão ao risco nos mercados globais, acreditamos que isso pode mudar nos próximos meses.

Nossa análise, focada nos dados disponíveis, sugere que uma melhoria na liquidez dos mercados financeiros pode ocorrer no último trimestre de 2024, com o aumento da impressão monetária e estímulos econômicos através da criação de dívida. Esse cenário é sustentado pela necessidade crescente do governo norte-americano de financiar sua dívida e lidar com o crescimento exponencial do déficit fiscal.

Em última instância, novos processos de estímulo serão inevitáveis, especialmente se a desaceleração econômica se intensificar.

Adicionalmente, com as eleições presidenciais nos EUA se aproximando, pode haver pressão política suficiente para que o Tesouro e o Banco Central sejam incentivados a elevar os preços dos ativos por meio de estímulos, dado que o atual governo dificilmente enfrentará uma eleição sem tentar promover o “efeito riqueza” proporcionado pela valorização dos ativos.

Apesar do potencial impacto negativo no curto prazo para o Bitcoin em caso de uma recessão declarada nos EUA, como vimos em 2020, o ativo tende a se beneficiar rapidamente desses estímulos monetários, o que pode levar a uma valorização significativa em 2025. Até lá, será essencial manter a paciência e um acompanhamento rigoroso dos dados que surgirão nos próximos meses, para ajustarmos nossa estratégia conforme necessário.

#HODL