Resumo

Risco global atinge o bitcoin e derruba o mercado, mas abre oportunidade de alocação estratégica e nova compra cirúrgica é executada.

Visão Geral

Com a série de fatores macroeconômicos afetando o mercado global, o Bitcoin acabou sendo impactado também por esse sentimento de aversão ao risco e pela desalavancagem causada pelo aumento das taxas de juros no Japão, desencadeada pelo carry trade. Além disso, os temores de uma possível recessão nos Estados Unidos, que poderiam se espalhar para os mercados globais, contribuíram para essa pressão negativa.

Nossa carteira também sofreu uma queda significativa durante esse período, mas enxergamos esse momento como uma oportunidade para realizar duas novas ordens de compra de Bitcoin, incrementando nossa alocação.

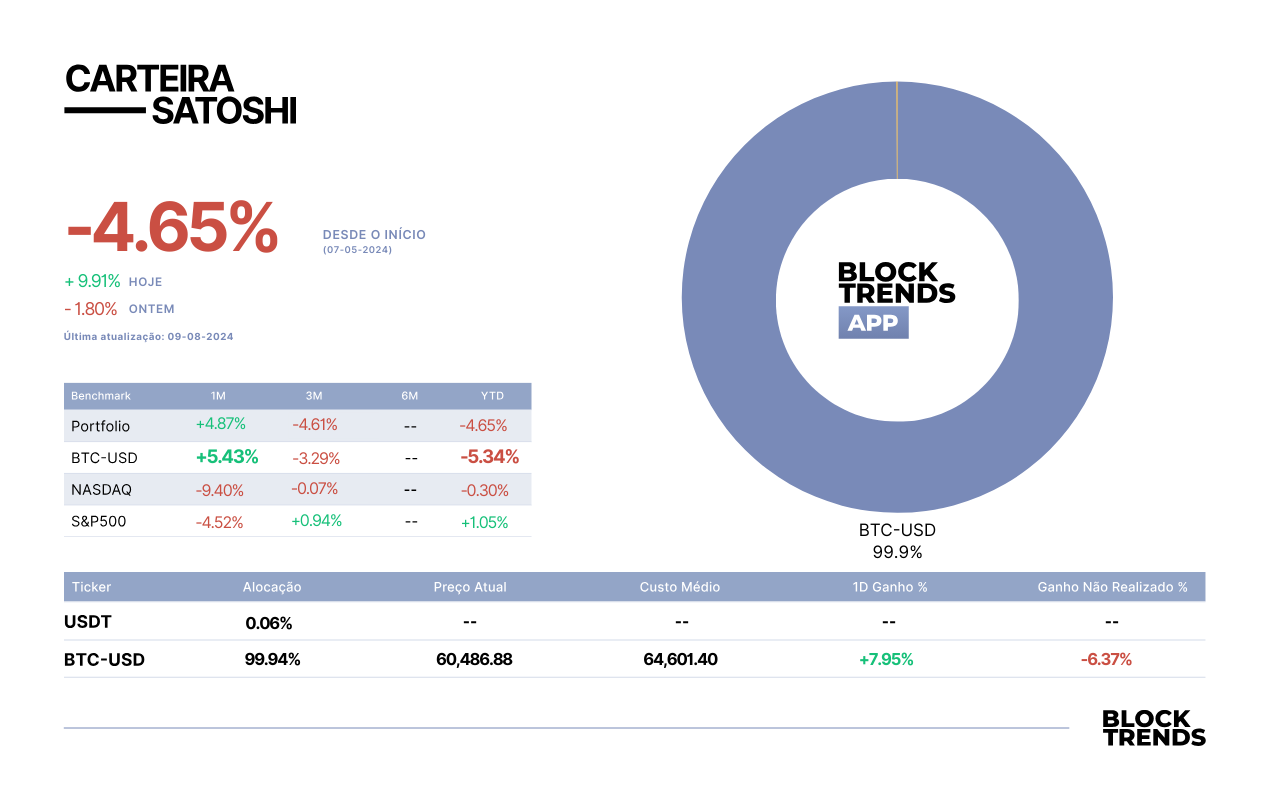

É importante destacar que, agora, estamos adicionando capital externo que não estava previamente alocado, o que nos levou a uma exposição próxima de 100% em Bitcoin. Desde o início da carteira, acumulamos uma queda de cerca de 4.65%, o que é um drawdown aceitável considerando a volatilidade inerente ao Bitcoin. Para efeito de comparação, o Bitcoin caiu 5,34% no mesmo período, o que nos coloca em uma posição ligeiramente mais favorável em termos de perda.

Entretanto, nossa perspectiva de longo prazo é superar a rentabilidade do Bitcoin, ou seja, alcançar um ganho maior ao longo do tempo. No entanto, reconhecemos que esse objetivo não será atingido no curto prazo, especialmente no atual cenário de mercado, onde diversos fatores externos estão impactando negativamente e o sentimento de aversão ao risco permanece forte nos mercados globais.

Alocações e Rentabilidade

Na segunda-feira, o Bitcoin registrou seu pior desempenho desde março de 2024, com uma queda significativa que impactou não apenas o próprio ativo, mas também todo o mercado de ativos digitais. O Bitcoin chegou a desvalorizar quase 16% em um único dia, alimentando um sentimento de pessimismo generalizado.

No entanto, como discutido em relatórios anteriores da Carteira Satoshi, esses momentos de pessimismo extremo são vistos como oportunidades de compra no mercado. Com base nessa visão, realizamos uma nova adição de capital, aumentando nossa posição em dólar total em 4,17%.

Embora esse incremento não tenha sido substancial, ele nos ajudou a reduzir nosso preço médio de compra de US$ 65.100 para US$ 64.600. A nova alocação foi feita quando o preço do Bitcoin estava entre US$ 51.000 e US$ 52.000, o que resultou em uma recuperação de quase 20% desde essa última compra.

Até o momento, realizamos 28 negociações no Bitcoin, todas de compra. Continuamos focados em aumentar nossa exposição ao Bitcoin, aproveitando as quedas de preço, pois acreditamos que ainda não é o momento de saída de capital.

Apesar de o Bitcoin ter caído abaixo de US$ 60.000, ele já recuperou parte dessa perda e voltou a ser negociado acima desse nível. Nossa estratégia permanece inalterada: continuaremos alocados no Bitcoin, aguardando um possível pico de alta, conforme detalharemos em nossas futuras perspectivas de mercado.

Em termos de performance, acumulamos uma queda de 4,65%, em comparação com a queda de 5,34% do Bitcoin, o que nos dá uma ligeira vantagem em relação ao ativo. No entanto, nosso desempenho ainda está abaixo de benchmarks como Nasdaq e S&P 500, que tiveram resultados melhores no mesmo período.

A Nasdaq registrou uma queda de apenas 0,30%, enquanto o S&P 500 subiu 1%. Apesar das oscilações de volatilidade, tanto para cima quanto para baixo, desde o início da Carteira Satoshi, o Bitcoin e outros ativos globais permanecem em faixas de preço semelhantes às de quando começamos as negociações. Como nossa visão é de médio a longo prazo, essas variações de curto prazo são vistas como ruído, e mantemos nosso foco em um horizonte de investimento de 8 a 12 meses.

Perspectiva de Mercado

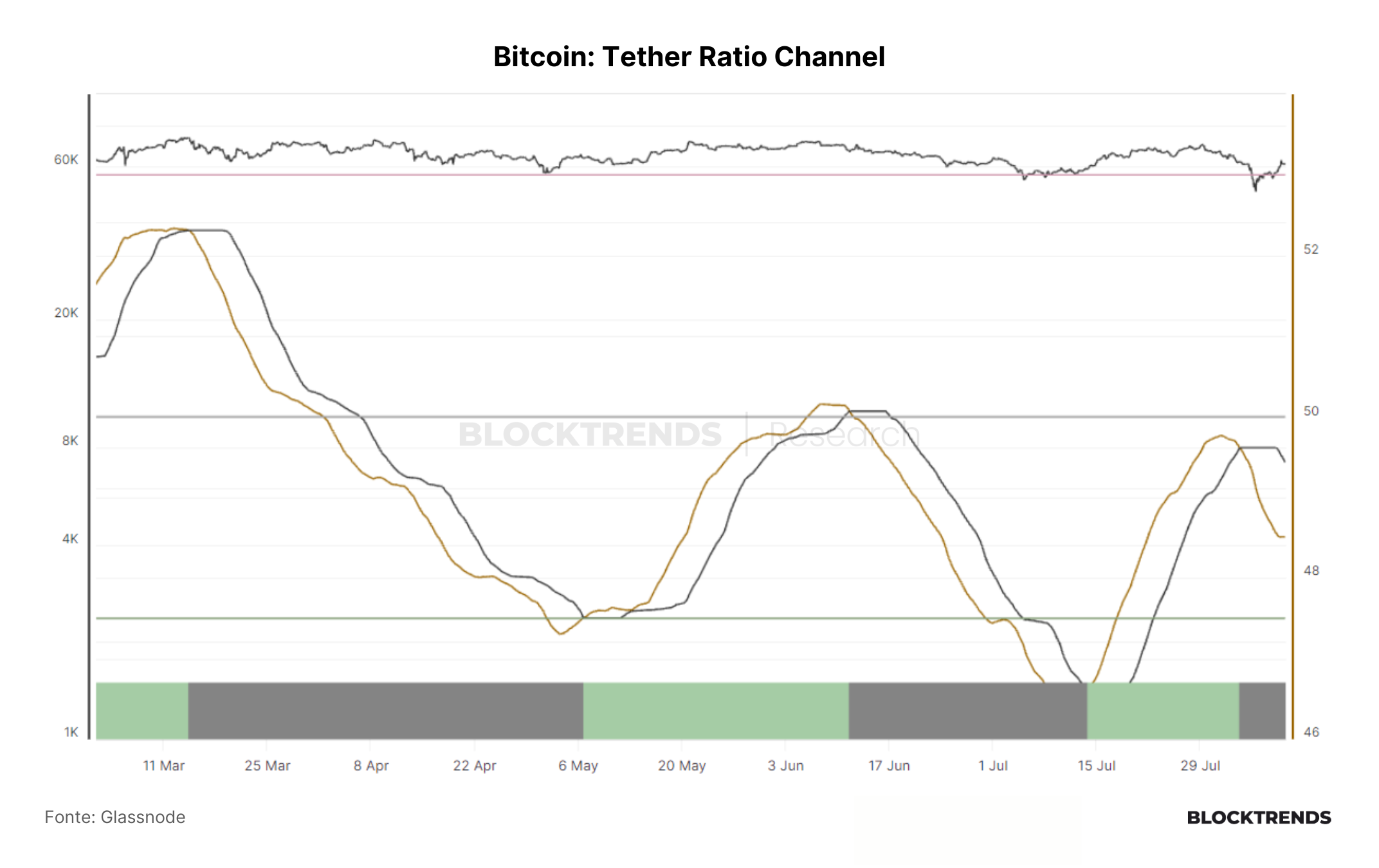

A recente queda no preço do Bitcoin foi impulsionada por fatores macroeconômicos, levando nossos modelos a apresentarem sinais divergentes em relação à tendência de preço. Nosso modelo de curto prazo, o Tether Ratio Channel, que rastreia o fluxo de stablecoins nas exchanges, sinalizou venda quando o Bitcoin estava em US$ 61 mil, e de fato, o preço caiu significativamente após isso.

No entanto, o modelo começa a mostrar sinais de convergência para um possível sinal de compra em breve, embora ainda mantenha uma visão pessimista.

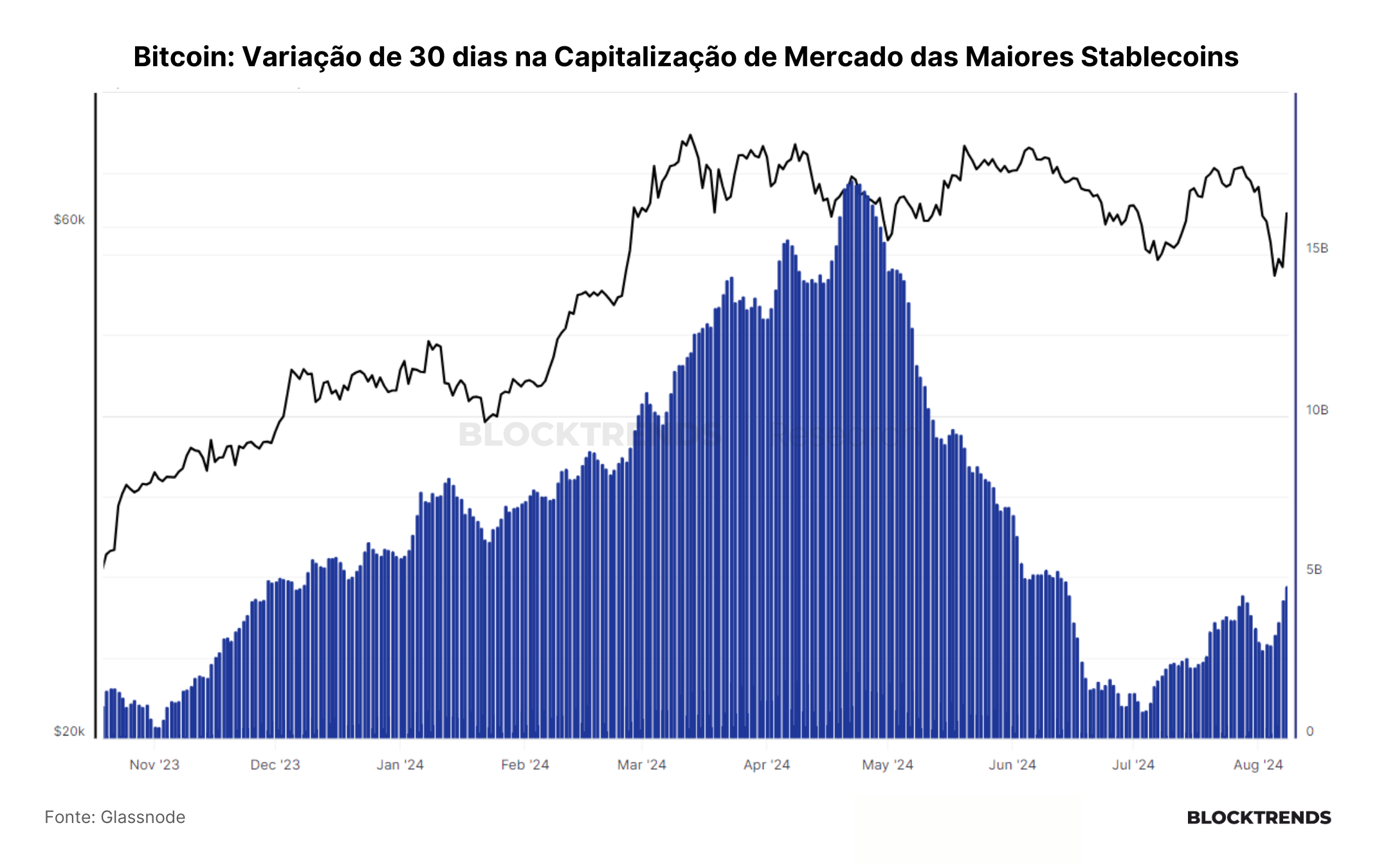

É importante destacar que, pelas linhas do RSI da média móvel de 10 períodos estarem na faixa inferior do modelo, o sinal de venda é menos robusto do que seria se o RSI estivesse na parte superior. Além disso, observamos uma recuperação na variação de 30 dias da capitalização de mercado das stablecoins, que voltou a subir após um período de queda.

No final de julho, essa variação diminuiu, coincidindo com uma queda no preço do Bitcoin, mas a partir do início de agosto, houve uma recuperação, com um aumento de 4,7 bilhões de dólares na capitalização de mercado das stablecoins nos últimos 30 dias. Isso indica que há capital entrando no mercado cripto, o que pode ser um sinal positivo para o futuro.

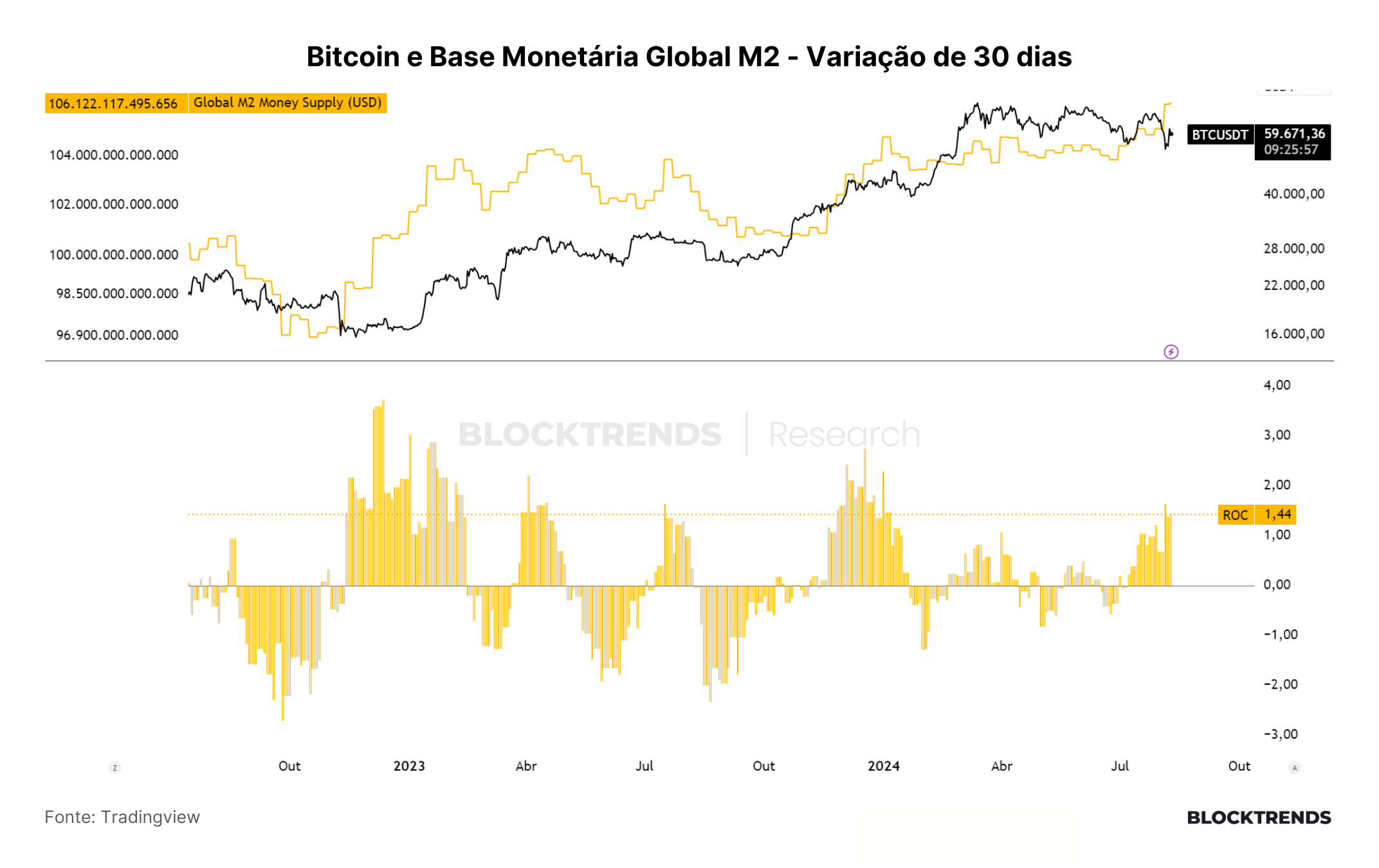

Paralelamente, a base monetária global do M2 atingiu uma nova máxima histórica, ultrapassando 106,1 trilhões de dólares, embora esse aumento de liquidez ainda não tenha se refletido diretamente no preço do Bitcoin. Esperamos que essa liquidez global possa impactar positivamente o mercado no futuro, razão pela qual mantemos uma postura neutra de curto prazo, devido aos indicadores divergentes.

No entanto, para o médio e longo prazo, continuamos otimistas em relação ao Bitcoin. Apesar da possibilidade de uma recessão nos Estados Unidos e de uma continuação da desalavancagem nos mercados financeiros, acreditamos que novas injeções de liquidez pelos bancos centrais ocorrerão.

Já estamos em um período de queda nas taxas de juros ao redor do mundo, o que pode aumentar a liquidez disponível. Desde o início do ano, ativos de risco subiram, embora não tanto quanto se esperava em um cenário de maior liquidez.

Por isso, continuamos posicionados no Bitcoin, com a perspectiva de que, embora possamos enfrentar dificuldades no curto prazo, a visão de médio e longo prazo é mais otimista. Acreditamos que o Bitcoin capturará parte dessa liquidez eventualmente, especialmente com a expectativa de cortes nas taxas de juros a partir de setembro.

Isso poderia resultar em uma entrada significativa de liquidez no final do ano, tornando o último trimestre de 2024 potencialmente o mais positivo para o Bitcoin neste ano.

#HODL!