Resumo

👉 A receita de mineração do Bitcoin caiu significativamente após o halving, reduzindo a emissão de novos bitcoins no mercado;

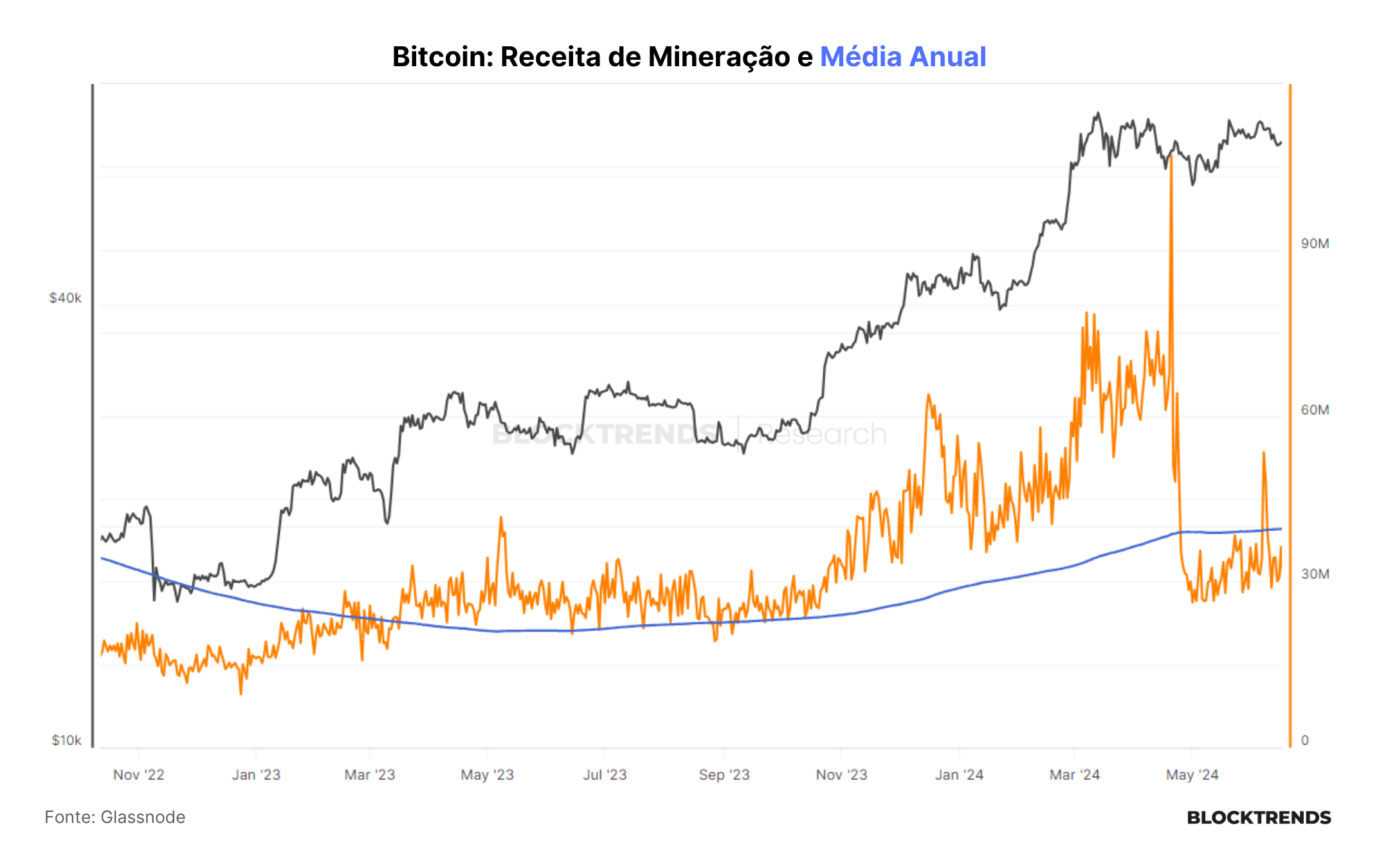

👉 A receita diária de mineração está em torno de US$ 33 milhões, abaixo da média anual de aproximadamente US$ 39,5 milhões;

👉 A diminuição na receita forçou mineradores menos eficientes a desligarem suas máquinas, resultando em uma queda no hashrate;

👉 Em maio, houve o ajuste de dificuldade mais negativo desde novembro de 2022, reduzindo a dificuldade de mineração em 5,62%;

👉 A força computacional da rede caiu mais de 13% em uma semana;

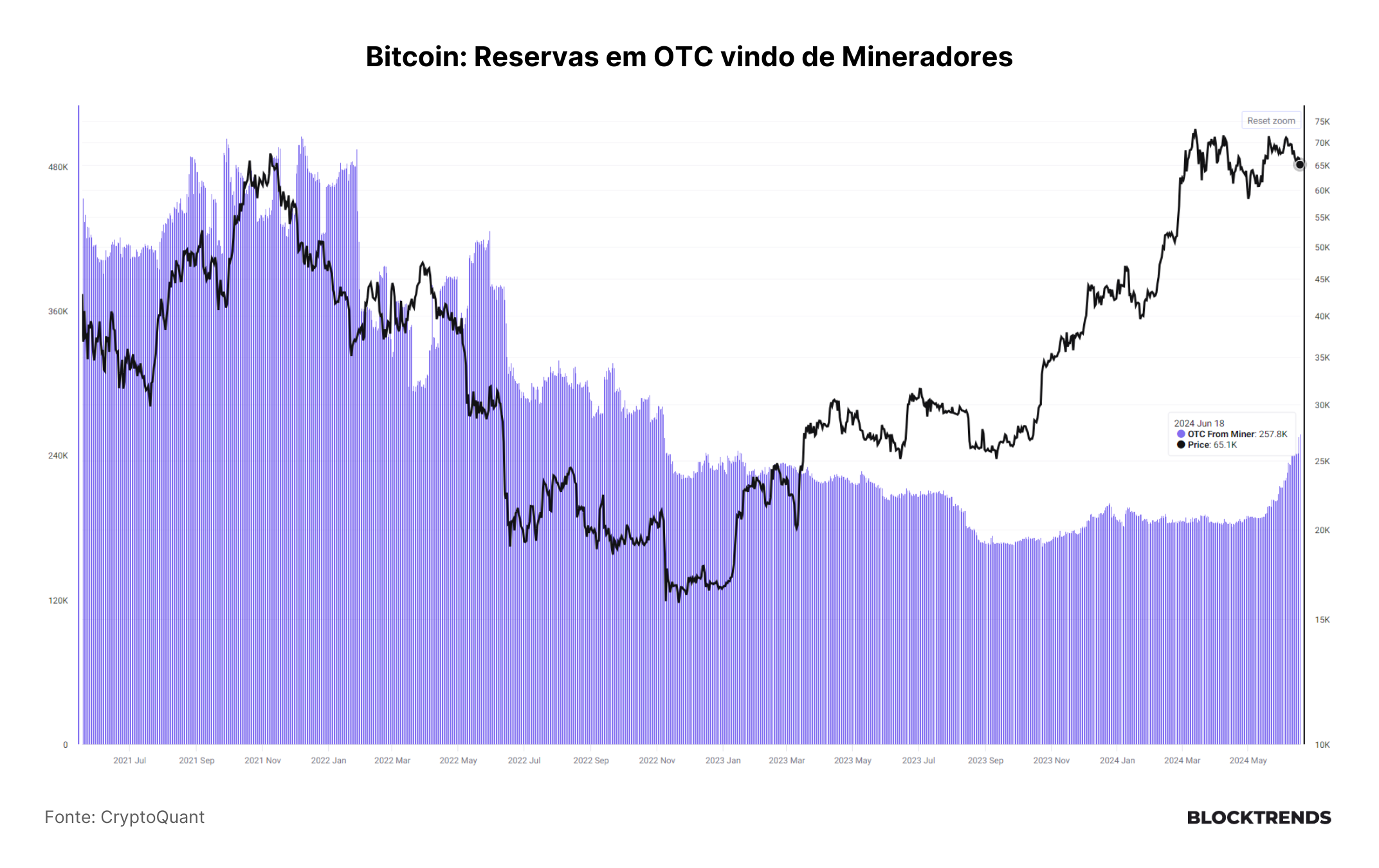

👉 Observou-se um aumento nas vendas de bitcoins por mineradores, com a quantidade negociada via OTC subindo para 257 mil moedas, comparado a 190 mil em maio;

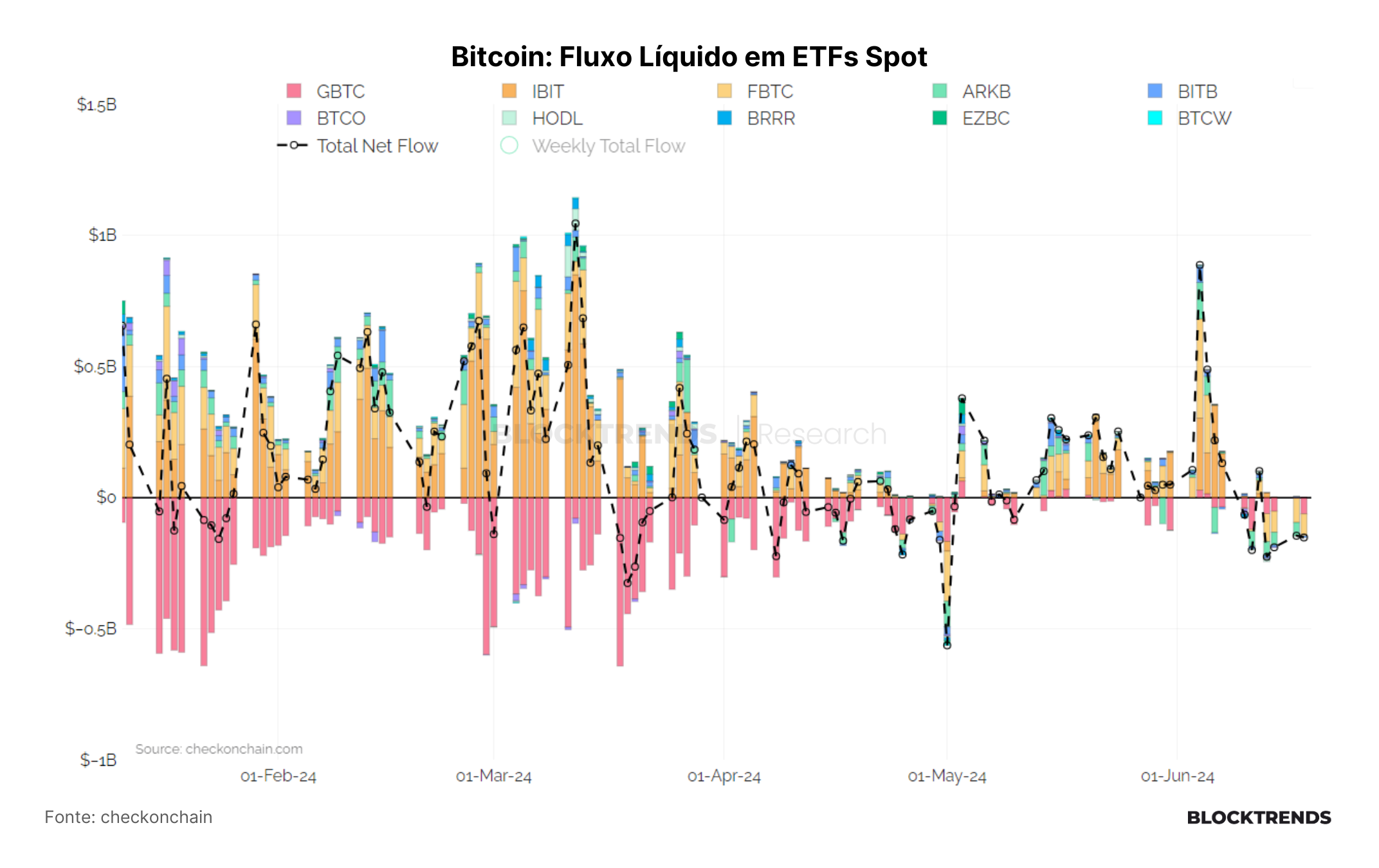

👉 Os ETFs de Bitcoin à vista nos EUA registraram uma captação líquida total de aproximadamente US$ 14,81 bilhões até 18 de junho, mantendo-se estável desde março;

👉 A maioria dos fluxos de capital provém de investidores de varejo, com menor participação de investidores institucionais;

👉 A relevância dos ETFs de Bitcoin é ainda mínima comparada ao tamanho total do mercado, não refletindo o sentimento total do mercado de criptomoedas;

👉 Nos últimos 30 dias, a rede do Bitcoin adicionou uma média de 260 mil novos endereços, uma queda de mais de 104 mil em comparação com o trimestre anterior;

👉 A redução na atividade on-chain e na capitalização de mercado das stablecoins sugere uma menor demanda no mercado de Bitcoin;

👉 A baixa atividade on-chain e a redução na entrada de capital via stablecoins resultaram em uma demanda e pressão compradora fracas;

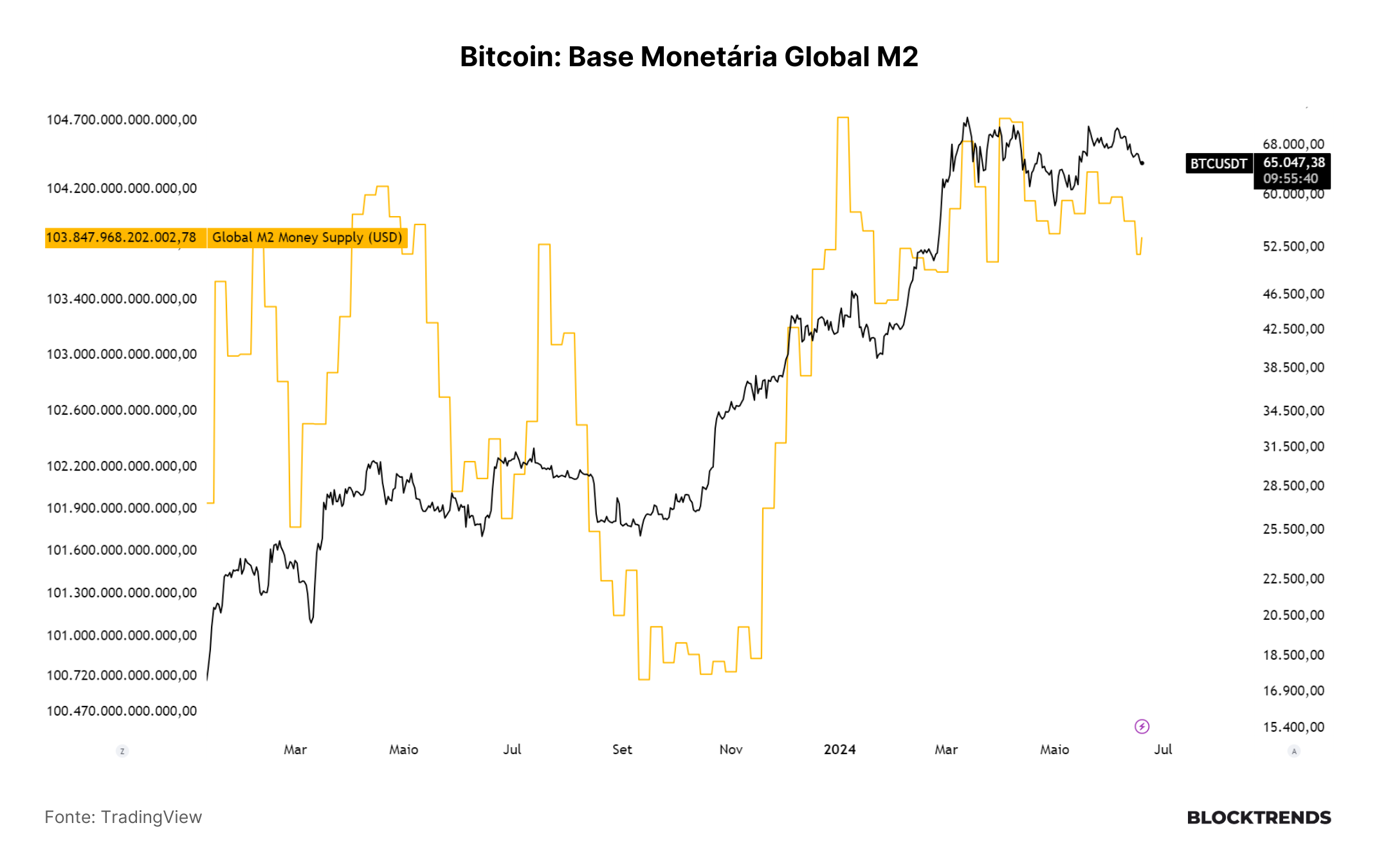

👉 A base monetária global está em torno de US$ 103,8 trilhões, lateralizada em relação ao crescimento observado em 2023;

👉 Espera-se que o Federal Reserve reduza as taxas de juros até o final do ano, o que pode levar investidores a migrarem de títulos públicos para ativos mais arriscados, como Bitcoin;

👉 A expectativa é de que a liquidez aumente no segundo semestre de 2024, possivelmente a partir de agosto, impulsionando o preço do Bitcoin;

👉 O preço do Bitcoin está convergindo para o preço realizado pelos holders de curto prazo, atualmente em US$ 63.800, indicando oportunidades de alocação estratégica em quedas abaixo desse valor;

👉 Indicadores on-chain, como o Bitcoin Horizon Model e o aSOPR, ainda não apontam a finalização do ciclo de alta do Bitcoin.

Introdução

Nos últimos meses, a receita de mineração de Bitcoin enfrentou uma queda significativa após o recente halving, impactando diretamente a emissão de novos bitcoins e a rentabilidade dos mineradores. A receita diária de mineração, atualmente em torno de US$ 33 milhões, está bem abaixo da média anual de aproximadamente US$ 39,5 milhões.

Esta redução forçou muitos mineradores menos eficientes a desligarem suas máquinas, resultando em uma queda considerável no hashrate, que é a força computacional da rede. Além disso, as vendas de bitcoins por mineradores aumentaram, com muitos enviando suas moedas para negociações de balcão (OTC), exacerbando a pressão vendedora no mercado.

Enquanto isso, os ETFs de Bitcoin à vista nos Estados Unidos registraram uma captação líquida total de aproximadamente US$ 14,81 bilhões até 18 de junho, mostrando uma estabilização desde março. Este fluxo de capital tem sido crucial para a dinâmica de mercado, mas ainda é insuficiente para refletir uma demanda maciça.

A lateralização dos preços do Bitcoin contribuiu para a neutralização do fluxo de capital desses ETFs, com quatro dias consecutivos de saída líquida de capital recentemente. Ao mesmo tempo, a atividade on-chain e o fluxo de stablecoins indicam uma demanda reduzida, pressionando ainda mais o mercado.

No entanto, as expectativas de mudanças na política monetária e aumentos na liquidez global apontam para uma possível recuperação e um cenário mais otimista para o Bitcoin no segundo semestre de 2024, no qual, abordaremos neste relatório.

Vamos lá!

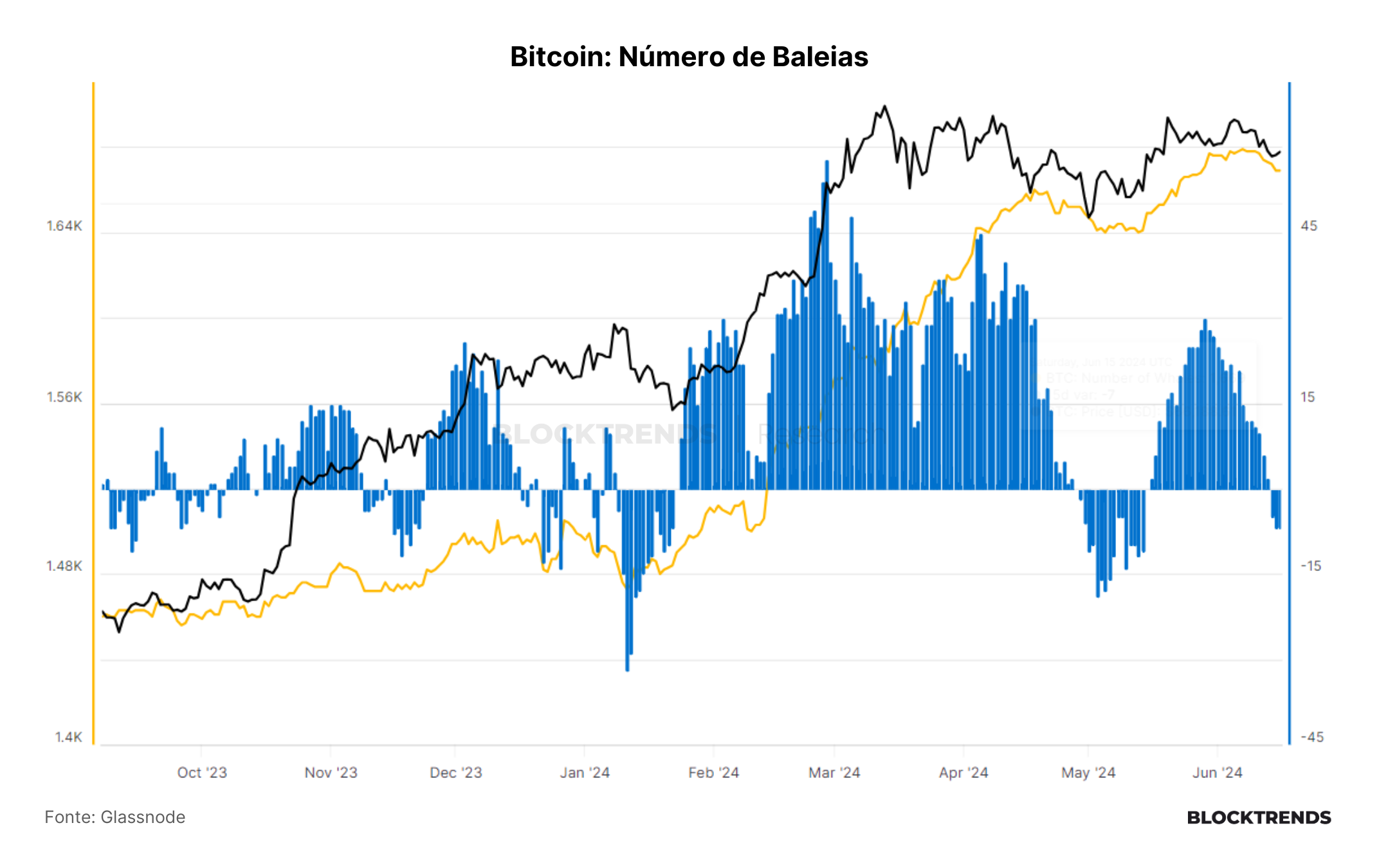

Receita de mineração cai e mineradores capitulam

A receita de mineração do Bitcoin caiu consideravelmente após o halving, uma redução que impactou a emissão de novos bitcoins no mercado. Atualmente, a receita diária de mineração está em torno de US$ 33 milhões, abaixo da média anual, que é de aproximadamente US$ 39,5 milhões, considerando uma média móvel simples de 365 dias.

Essa diminuição na receita forçou mineradores menos eficientes a desligarem suas máquinas, resultando em uma queda no hashrate, que é a força computacional da rede do Bitcoin. Por conta disso, em maio tivemos o ajuste de dificuldade mais negativo desde novembro de 2022, quando o mercado presenciou a queda da FTX e nos preços de ativos digitais.

O ajuste reduziu a dificuldade de mineração em 5.62% e traduziu um cenário com menos mineradores e redução da força computacional, que caiu mais de 13% numa semana.

Junto com a redução do hashrate, observamos um aumento nas vendas de bitcoins por parte dos mineradores, que enviaram suas moedas para negociações de balcão (OTC). A quantidade de bitcoins negociados via OTC subiu para 257 mil moedas, comparado a 190 mil moedas em maio, indicando um aumento significativo.

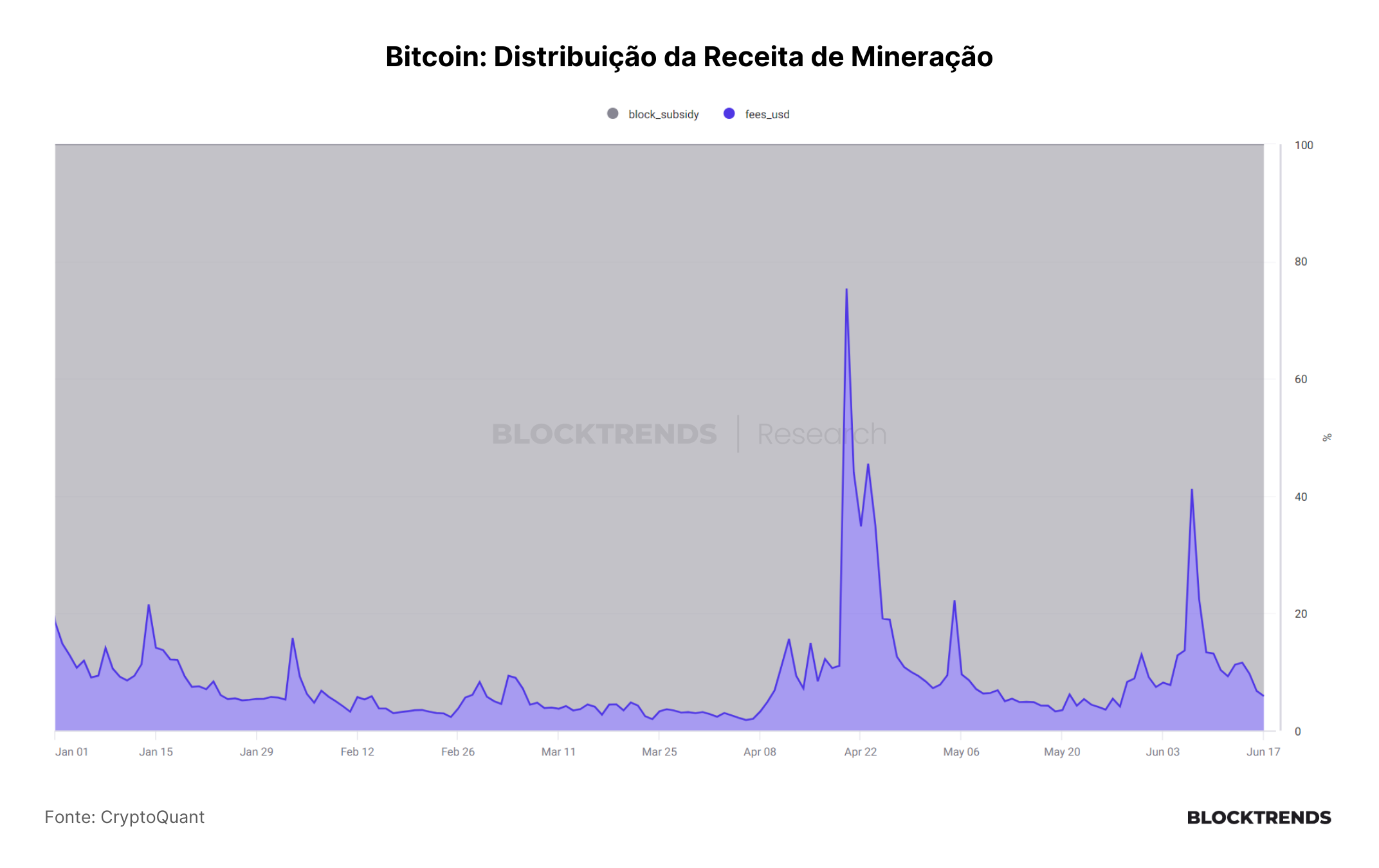

Muitos mineradores, afetados pela queda na receita, capitularam e venderam bitcoins para manter a rentabilidade. Atualmente, 92,72% da receita de mineração provém do subsídio de blocos, gerando aproximadamente US$ 30,9 milhões, enquanto apenas US$ 2,4 milhões são provenientes das taxas de transação na rede do Bitcoin.

As taxas de transação caíram novamente após um período de alta atividade relacionado às runas e à inserção de dados na rede, pressionando ainda mais a receita de mineração.

Essa pressão financeira levou muitos mineradores a vender suas moedas, impactando a precificação do Bitcoin e intensificando a pressão vendedora nas últimas semanas. A venda de moedas por mineradores é uma prática comum na rede do Bitcoin, mas tornou-se mais intensa recentemente devido a fatores externos que discutiremos nos próximos tópicos.

ETFs de Bitcoin reduzem fluxo de capital

Os ETFs de Bitcoin à vista nos Estados Unidos registraram uma captação líquida total de aproximadamente US$ 14,81 bilhões, com dados até 18 de junho. Esse valor é praticamente o mesmo alcançado em março deste ano. Desde então, o volume de capital nos ETFs tem se mantido estável.

A lateralização do preço do Bitcoin contribuiu para a neutralização do fluxo de capital desses ETFs. Atualmente, estamos observando quatro dias consecutivos de saída líquida de capital dos ETFs, refletindo o movimento similar no preço do Bitcoin. Essa estagnação nos fluxos de capital é indicativa da cautela dos investidores diante da falta de direcionalidade clara no mercado.

É importante notar que o ETF da BlackRock, o EBIT, listado na Nasdaq, conseguiu um fluxo positivo de capital que superou as saídas de capital ocorridas no fundo da Grayscale, o GBTC. Entraram aproximadamente US$ 18 bilhões no fundo da BlackRock, enquanto o fundo da Grayscale registrou saídas de US$ 18 bilhões.

Nesse momento, o ETF da BlackRock, o EBIT, é o fundo de maior relevância, tendo ultrapassado a Grayscale algumas semanas atrás e possuindo aproximadamente US$ 19,68 bilhões em ativos sob gestão.

Outros fundos também tiveram captações significativas, mas nenhum chegou perto do que a BlackRock conseguiu captar. Em segundo lugar, o fundo da Fidelity, o FBTC, teve aproximadamente US$ 9 bilhões em fluxo cumulativo de capital até 18 de junho, um valor relevante, mas ainda inferior ao da BlackRock.

A maior parte desse fluxo de capital provém de investidores de varejo, com os investidores institucionais tendo uma relevância menor nesse contexto. No entanto, é importante notar que os investidores de varejo alocando em ETFs de Bitcoin não representam todo o mercado de varejo no Bitcoin.

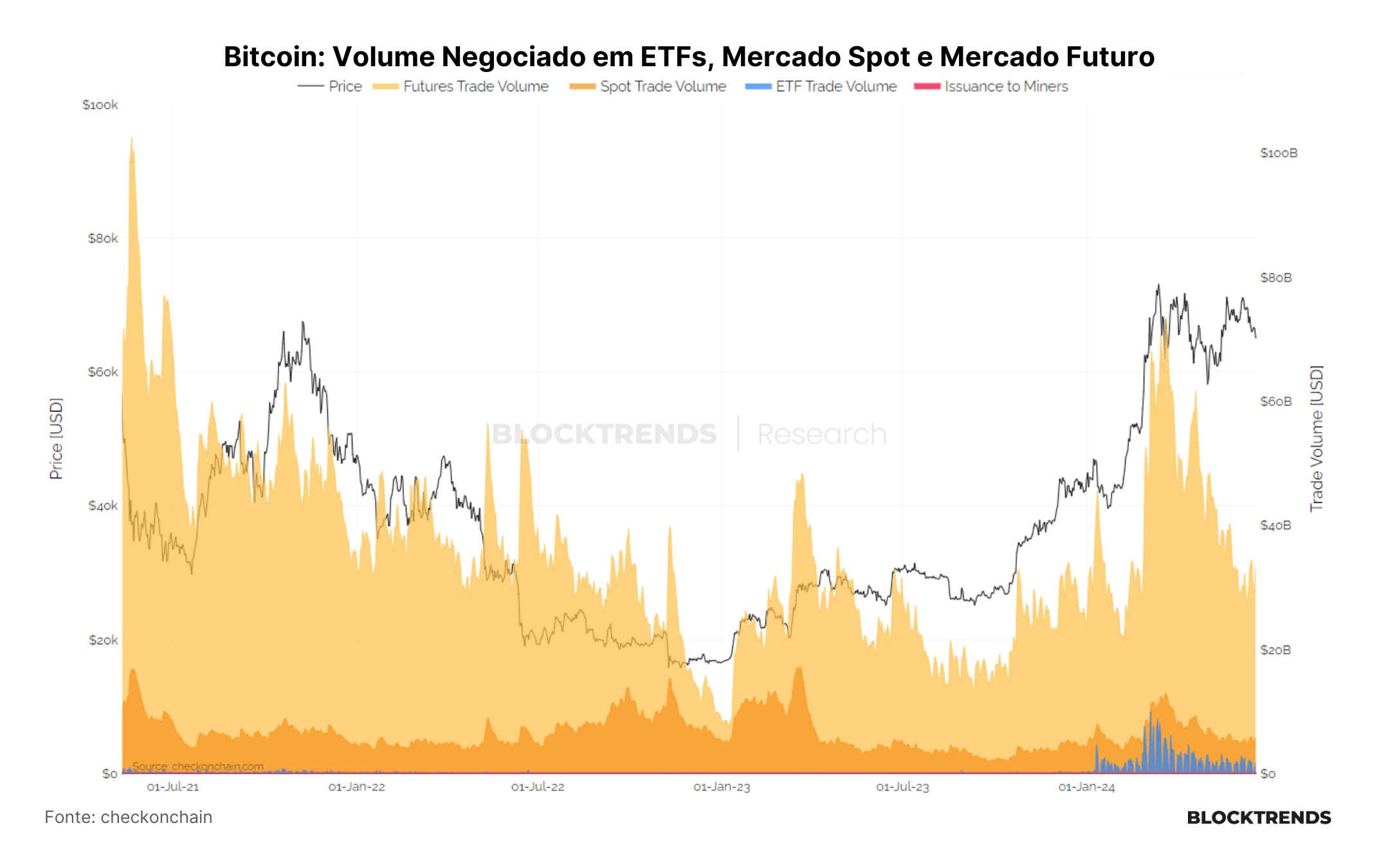

Quando analisamos gráficos que comparam o volume total desses ETFs ao volume negociado no mercado spot, nas exchanges e no mercado futuro perpétuo de Bitcoin, vemos que os ETFs possuem uma relevância ainda mínima em relação ao tamanho total do mercado.

O fluxo de ETFs, portanto, não traduz o sentimento total do mercado de criptomoedas, especialmente no Bitcoin. Para uma compreensão completa, é necessário observar outros mercados, principalmente o mercado spot e o mercado futuro de Bitcoin. A entrada de capital nos ETFs, totalizando US$ 14,81 bilhões, é significativamente menor do que o mercado total de Bitcoin, que já captou mais de US$ 1,2 trilhões.

Assim, embora os ETFs tenham um impacto relevante na perspectiva geral do mercado, sua influência não é tão significativa quanto outros mercados que determinam a precificação do Bitcoin.

Atividade on-chain permanece baixa e fluxo de capital reduz

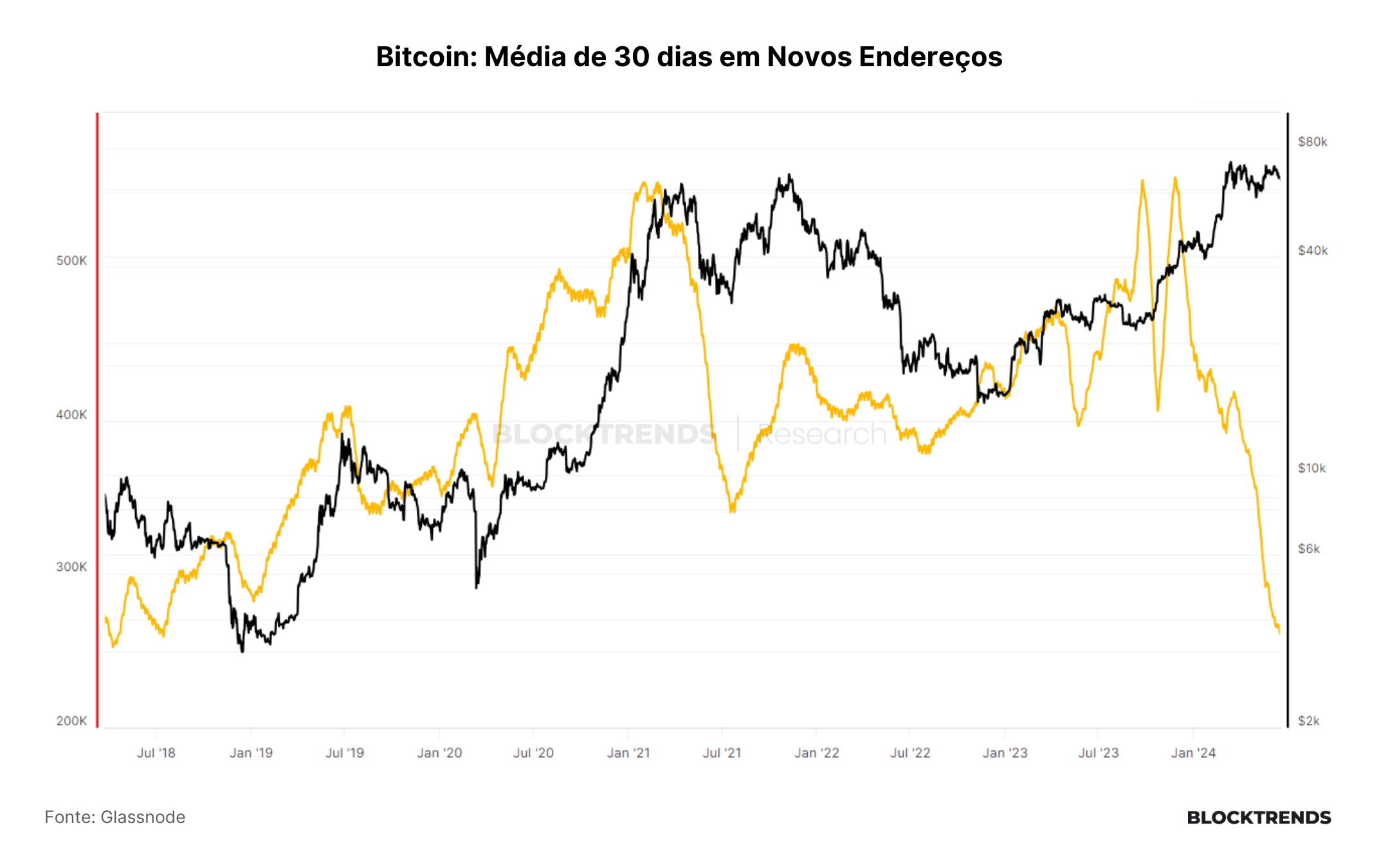

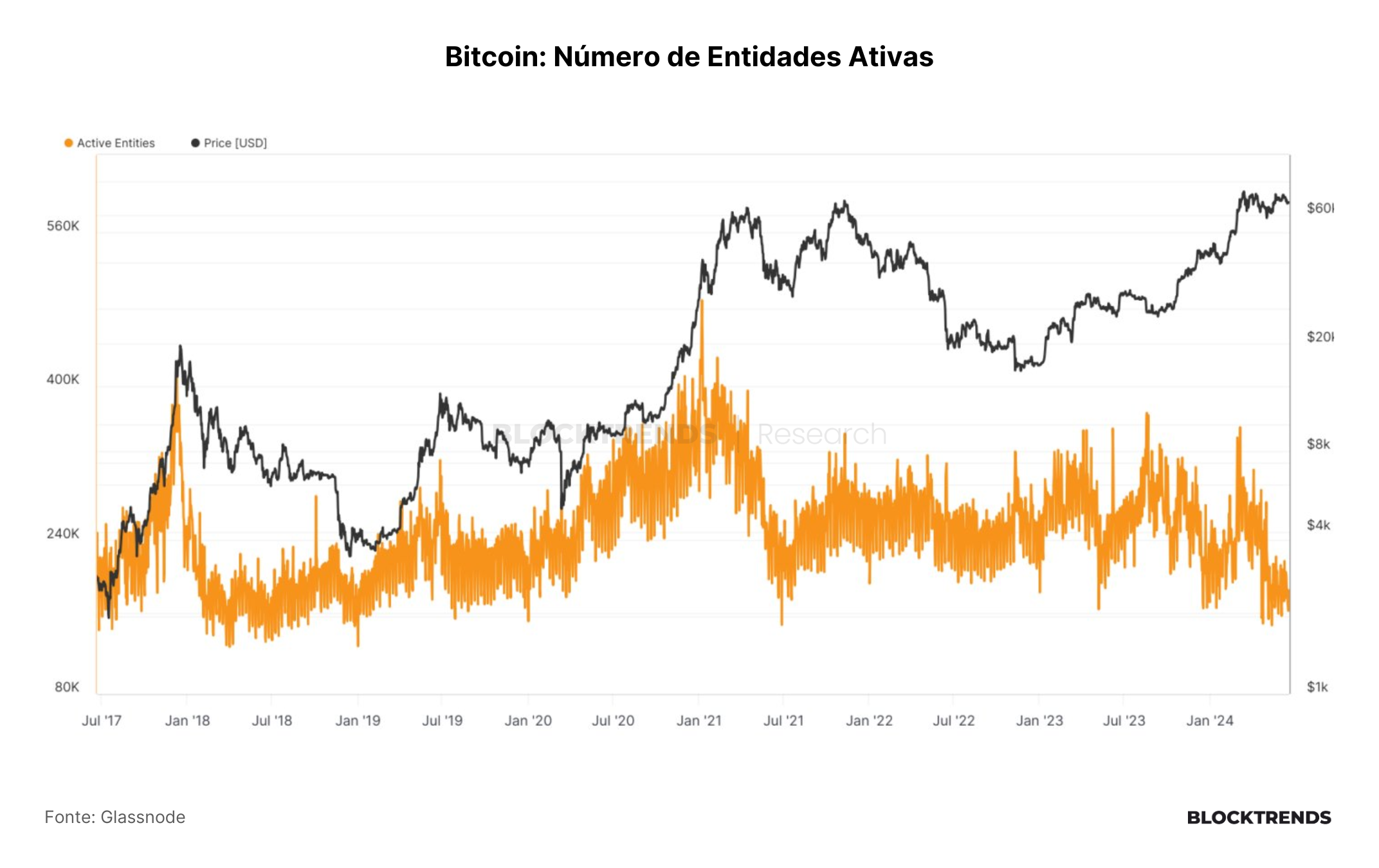

Uma das principais dinâmicas utilizadas para acompanhar a atividade na rede do Bitcoin, e que se traduz no nível de demanda na rede, é a análise da atividade on-chain, incluindo endereços e carteiras que estão negociando Bitcoin. Essa análise pode ser feita de duas formas: pelo número de novos endereços e pelos endereços ativos.

Nos últimos 30 dias, observamos uma média de 260 mil novos endereços sendo adicionados à rede do Bitcoin. No entanto, isso representa uma redução significativa em comparação com o trimestre anterior, com uma queda de mais de 104 mil endereços.

Essa diminuição na atividade on-chain sugere que a demanda que vimos em 2023 não está presente em 2024, como também vemos na quantidade de endereços ativos, no menor patamar dos últimos 3 anos.

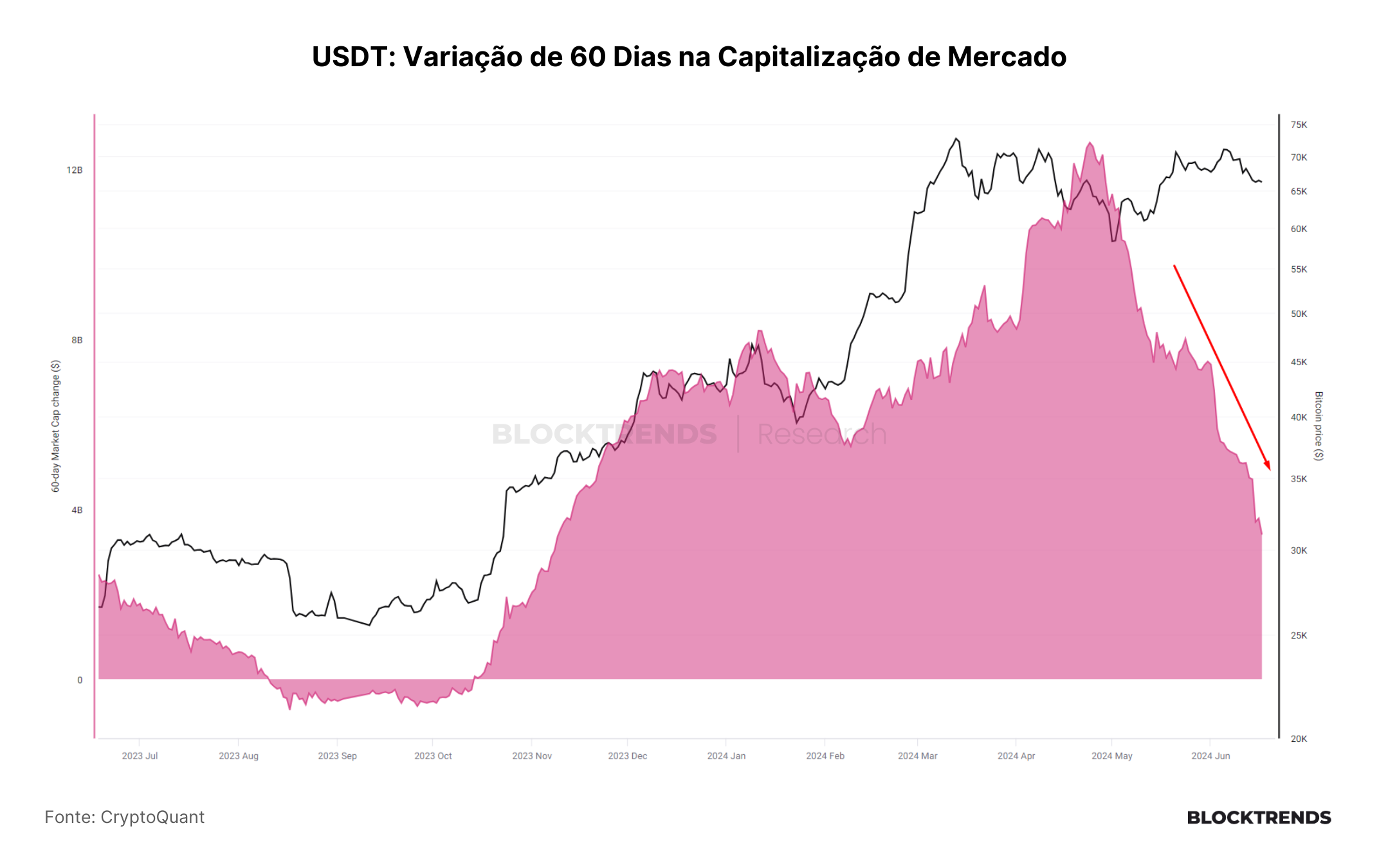

Essa deterioração nos fundamentos da rede Bitcoin também se reflete no fluxo de stablecoins, que é uma via de acesso ao mercado de Bitcoin. Em junho, houve menos capital entrando no mercado, com uma entrada significativa de capital no início de 2024, até aproximadamente abril, mas com uma redução desde então.

Nos últimos 60 dias, a capitalização de mercado das stablecoins aumentou em cerca de US$ 2,6 bilhões, um valor bem abaixo dos US$ 12,5 bilhões observados em abril de 2024.

A redução na capitalização de mercado das stablecoins é um indicativo da diminuição no volume de transações na rede Bitcoin. As stablecoins não apenas fornecem acesso ao mercado de Bitcoin, mas também refletem o nível de atividade na rede e a quantidade de capital alocada.

Além disso, o próprio número de entidades de grande porte revela um cenário de maior aversão ao risco e tendência a redução de exposição em ativos digitais. Boa parte desse sentimento é traduzido na baixa demanda compradora spot atual.

A baixa atividade on-chain, combinada com a redução no volume de capital entrando em stablecoins, tem resultado em uma demanda e pressão compradora ainda fracas. Para uma precificação mais positiva do Bitcoin, será necessário um aumento na atividade on-chain, com mais endereços ativos e uma maior entrada de capital via stablecoins.

No próximo tópico, exploraremos as perspectivas monetárias e o fluxo de capital internacional em dólares, observando como esses fatores podem impactar a dinâmica do Bitcoin.

Liquidez do mercado financeiro deve subir, mas não sabemos quando

Ativos digitais, especialmente o bitcoin, estão inevitavelmente conectados ao nível de liquidez no mercado financeiro. Essa é uma das dinâmicas que acompanhamos diariamente no Blocktrends Pro, e é um dos principais motivos pelos quais ainda não vimos um volume expressivo de alta em 2024. A ausência de um nível sustentável de liquidez no mercado tem impedido um crescimento significativo.

Quando falamos em liquidez, abordamos diversas frentes, incluindo a base monetária do dólar e a base monetária global. Atualmente, essas bases seguem laterais em relação ao crescimento observado em 2023.

A base monetária global está em torno de US$ 103,8 trilhões, enquanto no final de 2023, vimos um aumento de aproximadamente US$ 100 trilhões para US$ 104 trilhões. Esse incremento de US$ 4 trilhões foi significativo, especialmente após o bear market de 2022, quando a base monetária global aumentou cerca de US$ 8 trilhões, impulsionando o preço do Bitcoin.

Enquanto não tivermos esse nível de liquidez financeira retornando, é difícil ter uma visão clara sobre o desempenho dos ativos digitais no curto e médio prazo.

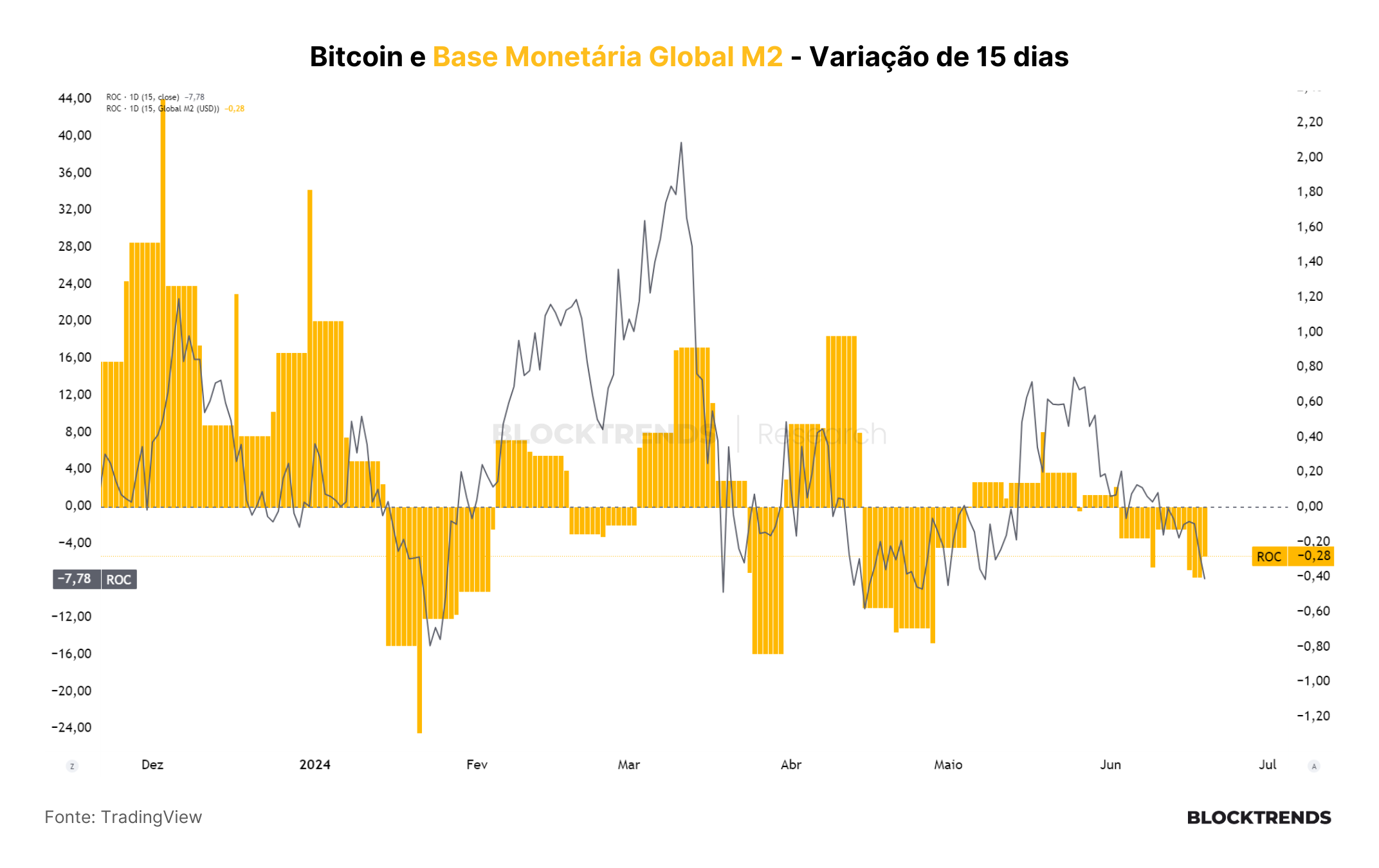

A variação da chamada “Net Liquidity” do Federal Reserve, que mede o nível de liquidez no sistema financeiro norte-americano, também está em queda de 0,58%, o que é significativo. É fácil identificar no gráfico que a precificação do Bitcoin tem uma correlação direta com o nível de liquidez no sistema financeiro dos Estados Unidos e do mundo.

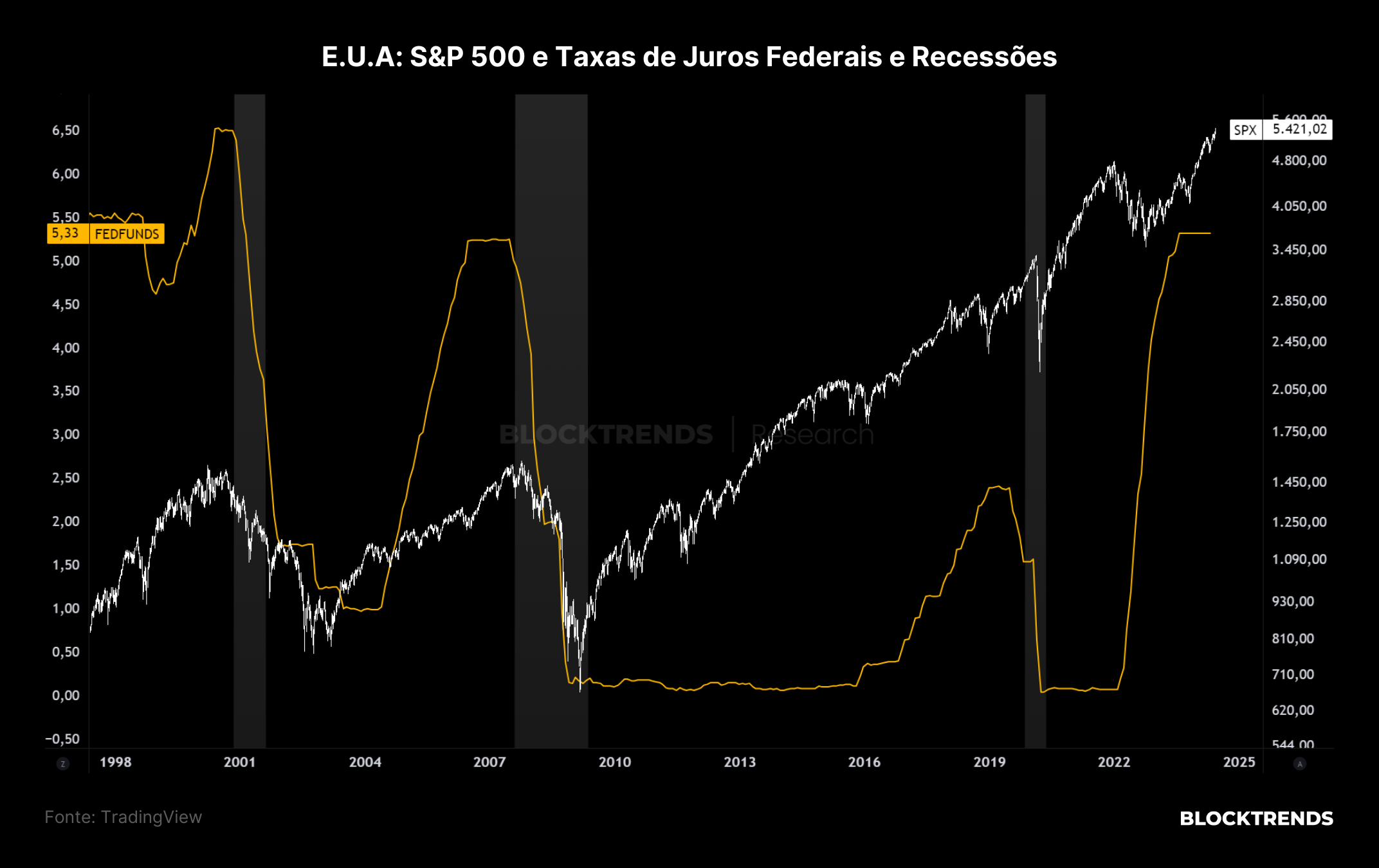

Os Estados Unidos possuem o mercado financeiro mais relevante do planeta, e os alocadores globais sempre observam o que está acontecendo com o dólar para tomar decisões de investimento. A expectativa é que até o final deste ano o Federal Reserve comece a cortar as taxas de juros.

As taxas de juros são uma ferramenta crucial utilizada pelo banco central para aumentar ou reduzir o nível de liquidez no mercado financeiro. Espera-se que, com a redução das taxas de juros, a rentabilidade dos títulos públicos caia, levando investidores institucionais e alocadores globais a migrar capital de títulos públicos para ativos mais arriscados, incluindo os ativos digitais.

Isso poderá criar um ambiente mais propício para a valorização do Bitcoin e outros ativos digitais no futuro próximo, à medida que o mercado financeiro global se ajusta às mudanças na política monetária dos Estados Unidos.

Entretanto, é importante notar que a queda nas taxas de juros não irá significar uma melhora imediata no mercado financeiro e no sentimento em ativos digitais. Pelo contrário, se olharmos para o histórico de corte em taxas de juros nos Estados Unidos, vemos que estes são períodos de recessão e costumam punir ativos de risco.

Isto acontece pelo atraso que Bancos Centrais possuem em relação a manipulação de liquidez no mercado financeiro, mas que inevitavelmente fará com que imprimam dinheiro e estimulem a economia.

Conclusões

Embora ainda não tenhamos observado um aumento significativo de liquidez e demanda na rede do Bitcoin nas últimas semanas, é esperado que isso ocorra em algum momento do segundo semestre de 2024, possivelmente a partir de agosto. A partir dessa data, poderemos ver um retorno de capital e um aumento nas negociações de Bitcoin.

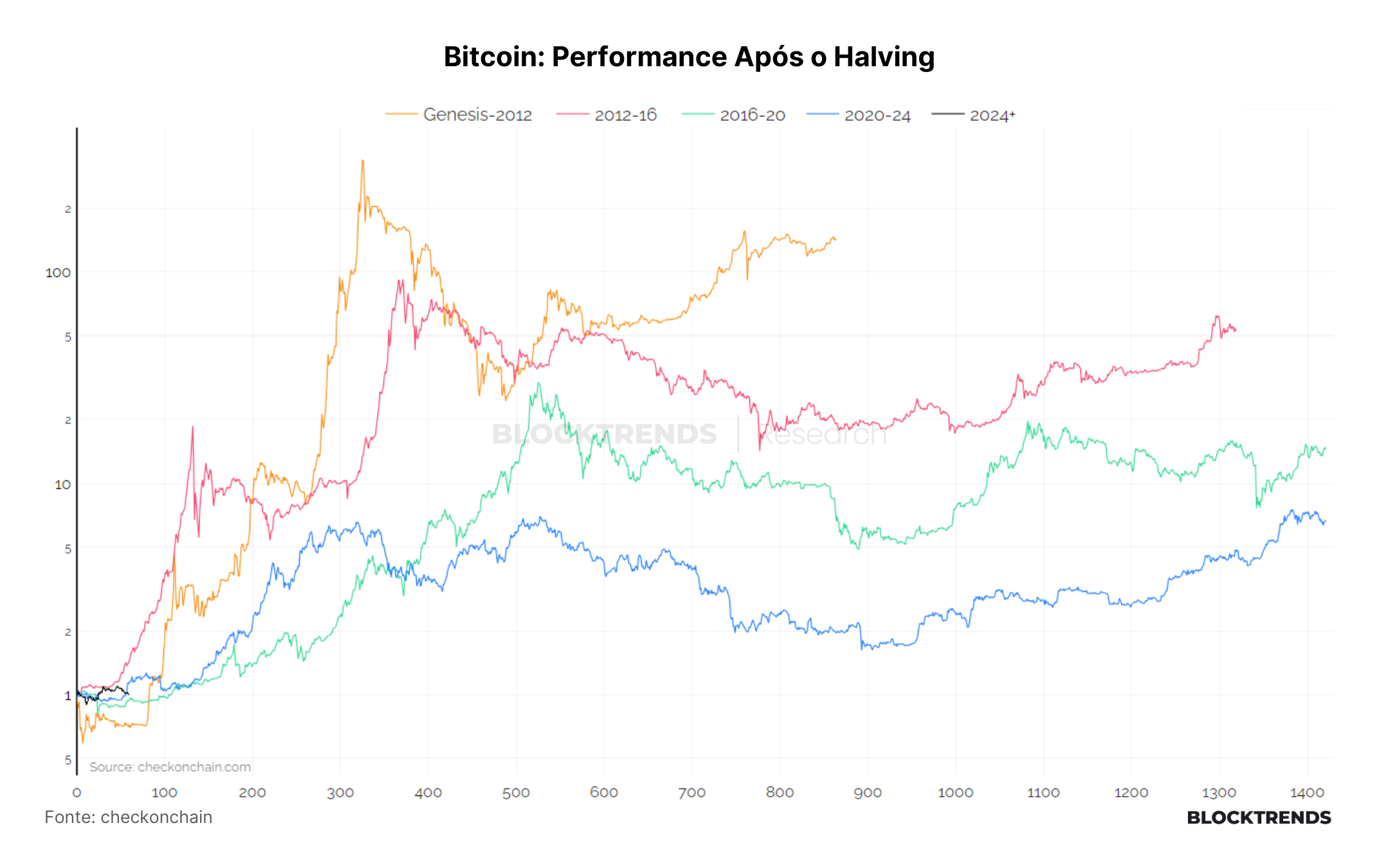

A performance do Bitcoin após o halving tem seguido padrões observados em ciclos anteriores. Durante 2024, vimos que a lateralização do preço do Bitcoin nos primeiros meses após o halving é natural, conforme demonstrado em gráficos comparativos com ciclos anteriores.

Atualmente, o preço do Bitcoin está convergindo para o preço realizado pelos holders de curto prazo, que é uma métrica estratégica para alocação de capital no médio prazo. Este preço está aproximadamente em US$ 63.800, indicando que quedas abaixo desse valor podem representar oportunidades de alocação estratégica.

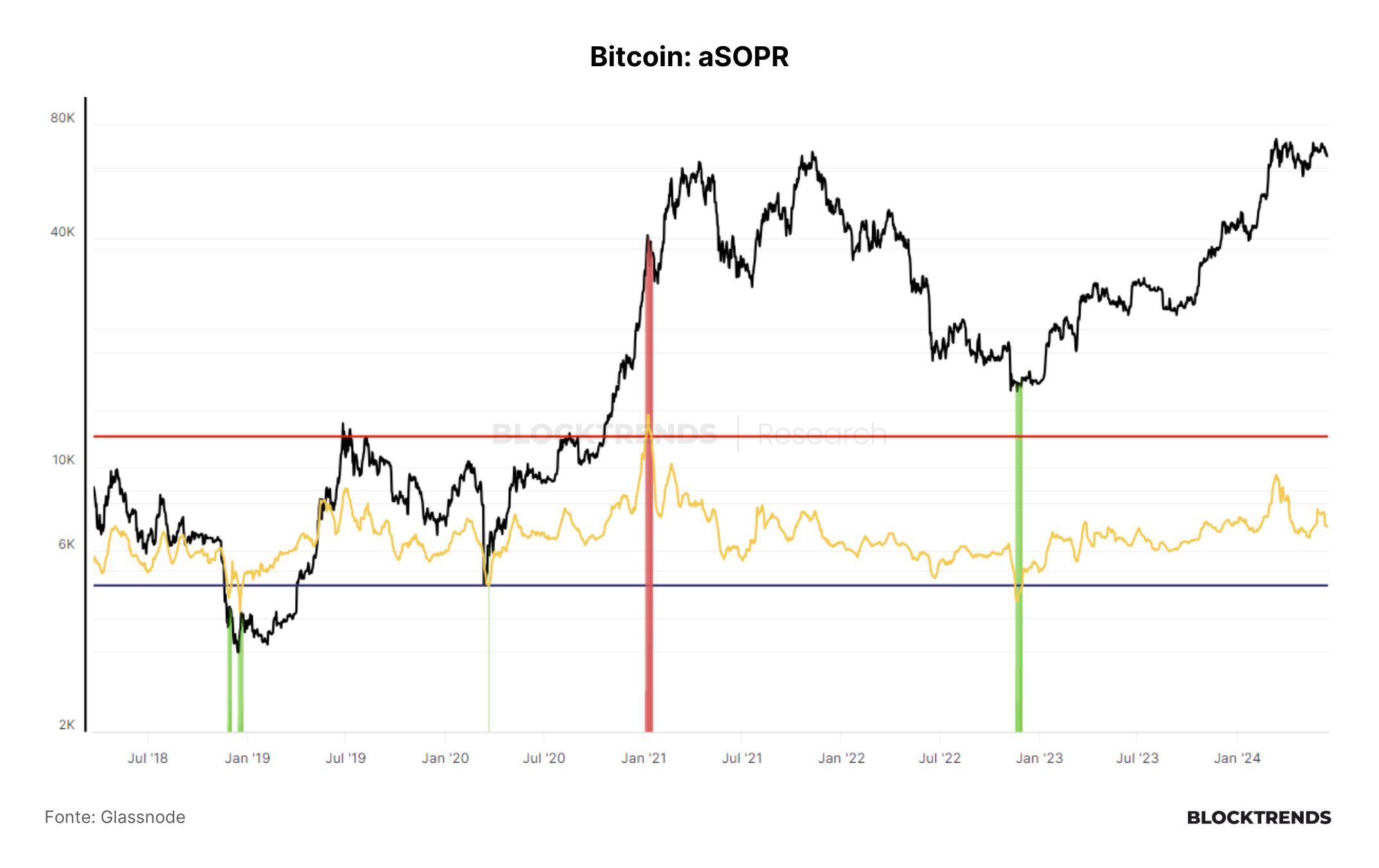

Nossos próprios indicadores on-chain, como o Bitcoin Horizon Model e o aSOPR, ainda não apontam uma finalização do ciclo de alta do Bitcoin. De acordo com esses modelos e a estrutura de mercado atual, acreditamos que estamos dentro de um ciclo de alta.

Embora alguns eventos possam impactar negativamente o Bitcoin nos próximos meses, esperamos que uma injeção monetária mais intensa por parte do Federal Reserve e de outros bancos centrais ao redor do mundo, que já começaram a reduzir taxas de juros, possa impulsionar novamente o preço do Bitcoin e de outros ativos digitais.

Entretanto, no curto prazo, nosso cenário base é de dificuldades contínuas, com possíveis novas mínimas em torno de US$ 60.000. Por isso, na Carteira Satoshi, mantemos posições de proteção abertas. Planejamos retirar essas posições de proteção e nos manter totalmente comprados apenas quando houver uma sinalização clara de melhora nas condições de liquidez financeira global e o preço de mercado estiver acima do preço realizado pelos holders de curto prazo.

#HODL!