Resumo

👉O volume de negociação ultrapassou US$ 20 bilhões em 8 dias entre 10 fundos de investimento;

👉Os 9 novos fundos, excluindo o Grayscale, captaram cerca de US$ 5 bilhões;

👉BlackRock (IBIT) e Fidelity ETFs lideram com 44 mil e 34.1 mil BTC, respectivamente e podem se tornas o vencedores na corrida de ETFs;

👉Uma parcela significativa da captação foi ofuscada pela saída de capital no fundo da Grayscale, reduzindo o valor líquido;

👉Boa parte do volume de venda no GBTC é ocasionado pelas altas taxas de adminsitração do fundo;

👉Apesar dos desafios, o GBTC continua sendo o maior ETF de Bitcoin;

👉FTX vendeu quase US$1 bilhão no ETF de Bitcoin da Grayscale, participações que detinha antes de falir;

👉Excluindo Grayscale, a captação líquida de ETFs de Bitcoin é de 23,3 mil BTC;

👉A correção no mercado de Bitcoin resultou em redução da alavancagem no mercado futuro, dando mais solidez para o mercado à vista;

👉A liquidação on-chain de quase US$ 1 bilhão ocorreu em 11 de janeiro e foi o principal motor para a correção de preços;

👉Aumento no fluxo monetário global M2 sinaliza possível recuperação do Bitcoin no curtíssimo prazo, mas vai depender da continuação nos próximos dias;

👉Análise de curto prazo indica potencial recuperação, mas com incerteza na tendência;

👉Perspectivas de médio e longo prazo para o Bitcoin permanecem otimistas.

Introdução

O Bitcoin mais uma vez demonstrou ser um ativo que desafia a intuição convencional do investidor. Seguindo o lançamento dos ETFs à vista de Bitcoin, observamos uma correção significativa no preço, atingindo uma redução de 20%.

No entanto, é crucial examinar os fluxos de capital associados a esses ETFs para compreender adequadamente as dinâmicas de mercado em jogo.

Neste relatório, iremos a realizar uma análise aprofundada tanto do volume de capital que foi negociado e subsequente absorção pelos fundos ETF, quanto das motivações subjacentes à recente queda do Bitcoin.

Esta análise visa fornecer insights esclarecedores que podem ajudar investidores e traders a navegar neste mercado complexo e em constante evolução.

Vamos lá!

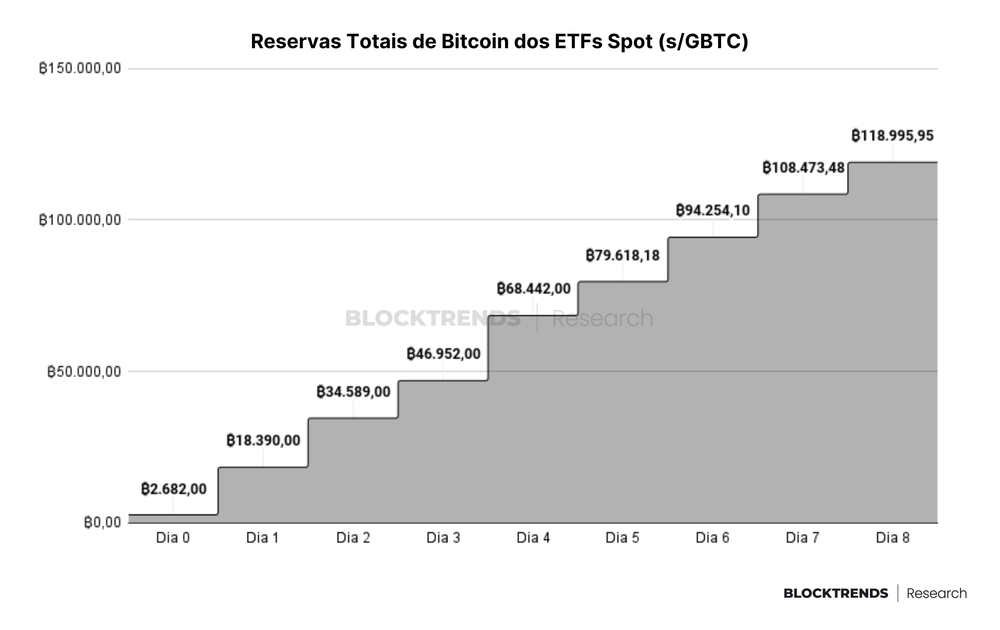

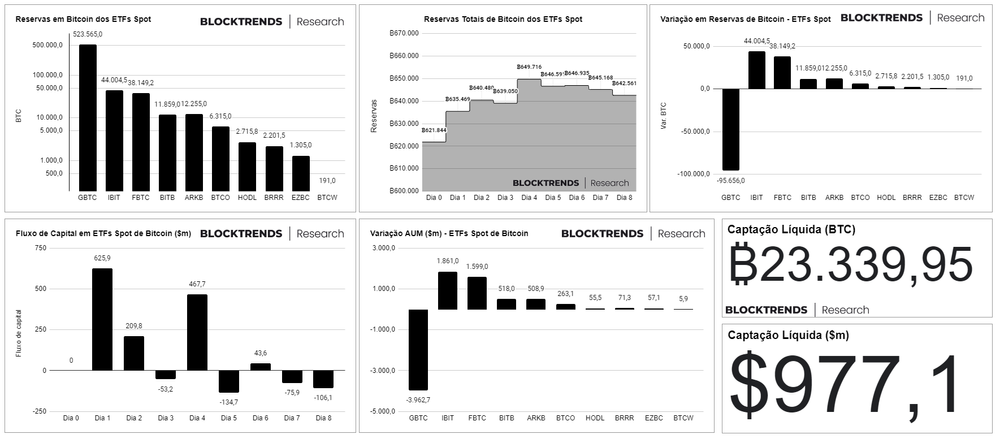

Mais de 100 mil BTC absorvidos

Desde a recente aprovação dos ETFs à vista de Bitcoin, um período de oito dias revelou um crescente interesse institucional neste segmento. Durante este intervalo, observou-se um impressionante volume de negociação superior a US$ 20 bilhões, distribuídos entre 10 fundos de investimento.

Uma análise detalhada dos 9 fundos recém-estabelecidos, desconsiderando o fundo da Grayscale, demonstra uma captação de capital robusta, alcançando aproximadamente US$ 5 bilhões. Esse afluxo significativo de capital resultou em um aumento nas reservas de bitcoin desses fundos, atingindo um total superior a 118 mil BTC.

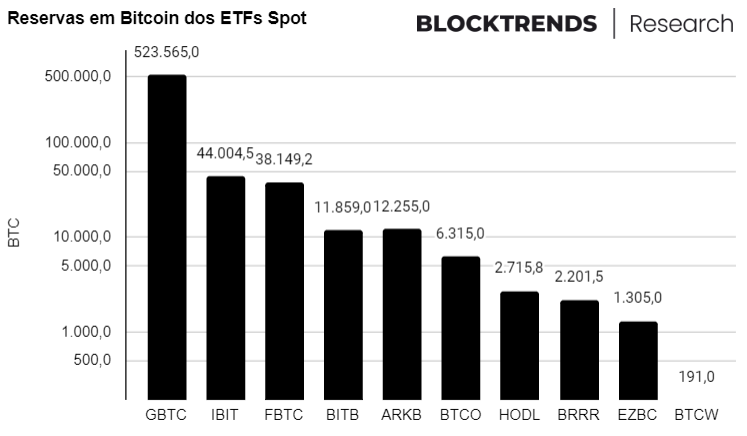

Atualmente, o fundo da BlackRock (IBIT) detém a maior quantidade de Bitcoin, com um portfólio de 44 mil BTC, seguido de perto pelo ETF da Fidelity, que possui cerca de 34.1 mil BTC.

Estas duas gestoras se destacaram como as primeiras a administrar mais de US$ 1 bilhão em Bitcoin. Um gráfico detalhado, apresentado em escala logarítmica, oferece uma visão clara da distribuição das reservas entre os diversos fundos.

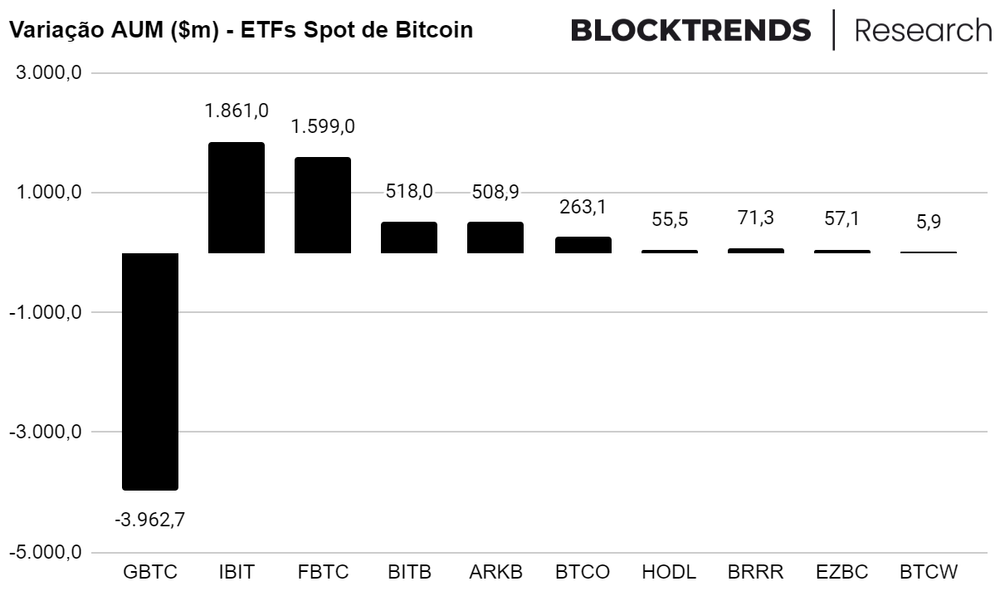

No entanto, é importante ressaltar que uma parcela significativa desta captação foi ofuscada pelo intenso movimento de saída de capital observado no fundo da Grayscale. Uma análise aprofundada deste fenômeno será apresentada no segmento subsequente deste relatório.

Vendas no GBTC continuam

O Grayscale Bitcoin Trust (GBTC), criado pela Grayscale Investments – uma subsidiária da Digital Currency Group em 2013, representa um marco no cenário de investimentos em criptomoedas.

Este veículo inovador proporciona aos investidores, tanto institucionais quanto individuais, a oportunidade de obter exposição ao Bitcoin de forma simplificada, sem a complexidade inerente à aquisição e armazenamento direto da criptomoeda.

Inicialmente operando como um trust detentor de Bitcoin, o GBTC permitiu a negociação pública de suas participações no mercado over-the-counter (OTC), assemelhando-se à compra e venda de ações corporativas. Contudo, o cenário evoluiu significativamente com a aprovação da Securities and Exchange Commission (SEC) para a conversão do GBTC de um fundo trust para um Exchange-Traded Fund (ETF) publicamente negociado.

Historicamente, o GBTC enfrentou períodos de divergência entre o valor intrínseco do Bitcoin e seu preço de mercado, resultando em prêmios ou descontos substanciais. No entanto, essa discrepância foi recentemente neutralizada, desencadeando uma onda de liquidação por parte dos investidores que estavam há anos vinculados ao trust.

Um dos desafios enfrentados pelo GBTC é a sua estrutura de taxas de administração relativamente elevadas, especialmente quando comparadas a outros ETFs de sua categoria, alguns dos quais têm oferecido taxas zero por períodos promocionais de até seis meses a um ano.

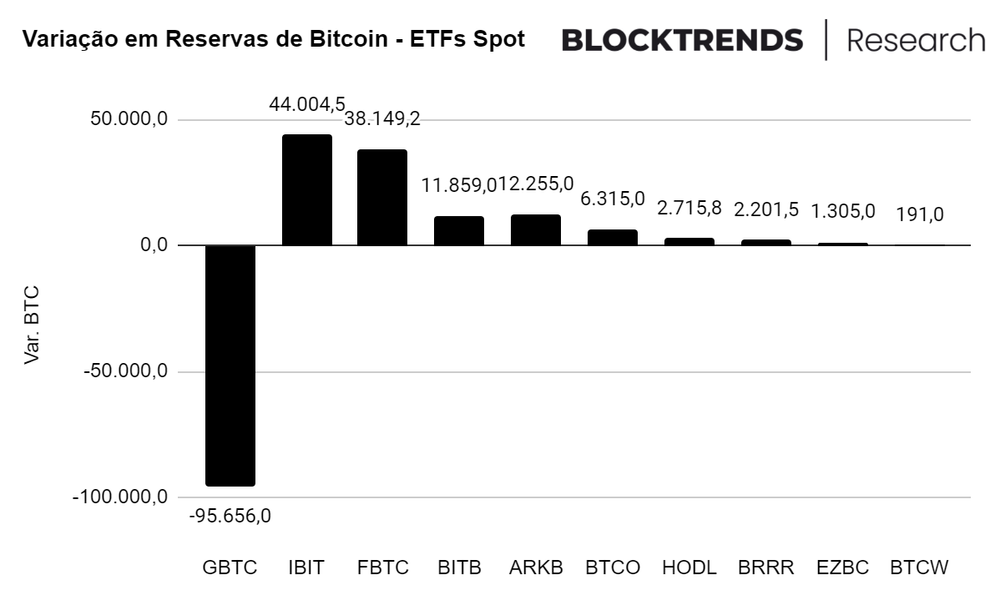

Essa diferença nas taxas tem sido um fator contribuinte para a saída de capital do fundo, que registrou uma diminuição aproximada de US$ 4 bilhões, o equivalente a cerca de 95,5 mil BTC.

Apesar desses desafios, o GBTC mantém sua posição como o maior ETF no mercado de Bitcoin, com mais de 523 mil bitcoins sob gestão, totalizando cerca de US$ 21 bilhões.

Curiosamente, entre os principais vendedores de participações do GBTC esteve a FTX, uma corretora anteriormente renomada que enfrentou um colapso notório no final de 2022.

As recentes retiradas de capital do GBTC impactaram a captação líquida dos ETFs de Bitcoin. Excluindo os números da Grayscale, a absorção de mercado é de aproximadamente 23,3 mil BTC, ou cerca de US$ 977 milhões. Este valor indica uma imagem mais clara do sucesso dos ETFs de Bitcoin lançados recentemente.

Para uma análise aprofundada e dados exclusivos, o BlockTrends Research disponibiliza um dashboard detalhado, permitindo uma visão compreensiva do desempenho do GBTC e do mercado de ETFs de Bitcoin.

Alavancagem diminui, mercado à vista toma as rédeas

Após a implementação dos Exchange-Traded Funds (ETFs) de Bitcoin, observamos uma concretização do cenário antecipado em nosso último relatório, que indicava a possibilidade de correção no mercado.

Os ETFs de Bitcoin à vista iniciaram as negociações em 11 de janeiro, coincidindo com o pico de preço no mercado e subsequente correção de cerca de 20%.

Esta correção resultou em uma significativa redução da alavancagem no mercado futuro. Conforme destacado no nosso relatório anterior, número 29, um elevado nível de alavancagem frequentemente precede os picos de preço do Bitcoin.

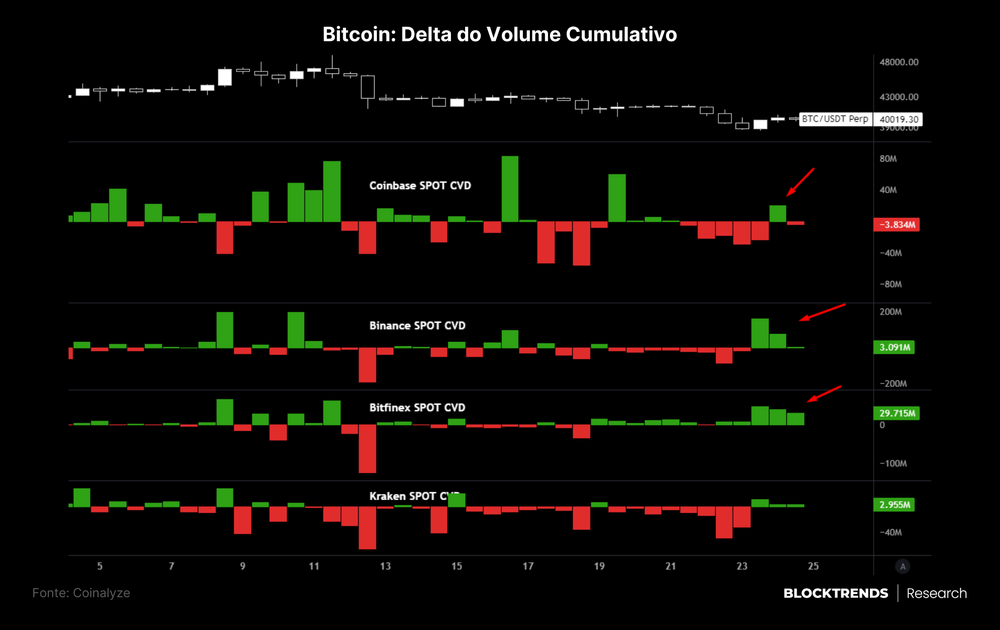

A redução dos contratos futuros abertos, de mais de US$ 21 bilhões para pouco menos de US$ 17 bilhões, abriu espaço para uma maior atividade no mercado à vista.

A intensificação do volume comprador no mercado à vista tem desempenhado um papel crucial na recuperação parcial do valor do Bitcoin após a queda. A ação compradora está sendo notada mais intensamente nos livros de oferta da Binance, tendo sido guiada por um movimento de recuperação após sinalizar suportes importantes para o preço.

Isto difere do padrão de vendas que vimos nestas plataformas de negociação nos últimos dias.

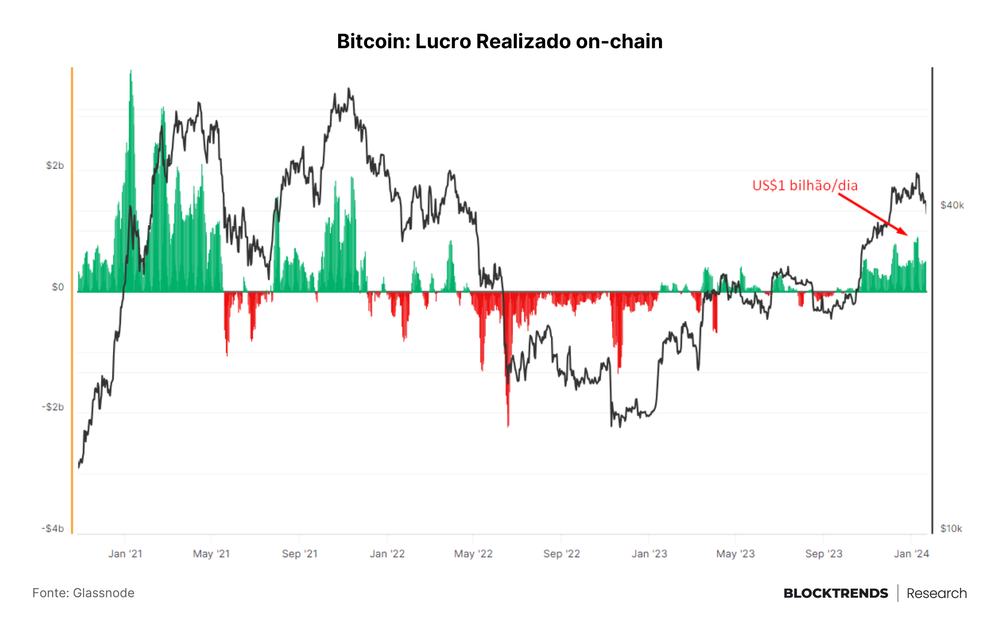

No entanto, é importante destacar que o principal impulsionador dessa correção de preços foi a realização de lucros on-chain, que será detalhadamente analisada na sequência deste relatório.

Realização on-chain é o “culpado” pela queda

A recente valorização do Bitcoin provocou um aumento significativo nos níveis de lucratividade, alcançando marcos que frequentemente suscitam alerta em nossas análises detalhadas.

Esta correlação é atribuída ao fato de que, com maior lucratividade, surge uma maior propensão para correções pontuais no mercado. Embora já tenhamos abordado este tema anteriormente, é importante reiterar que, através da análise on-chain – uma ferramenta crucial na economia comportamental – é possível identificar momentos em que tais níveis extremos de lucratividade coincidem com um crescente interesse em realizar lucros.

Este fenômeno ficou evidente no dia 11, momento em que observamos quase US$ 1 bilhão em liquidações on-chain. Esse evento ocorreu simultaneamente ao início das negociações dos ETFs de Bitcoin, período em que ainda não se observavam influxos substanciais provenientes desses fundos.

Consequentemente, essa onda de vendas pode ser caracterizada como um exemplo clássico do princípio “compre no boato, venda no fato”, onde diversos investidores com elevados níveis de lucratividade optaram por vender e capitalizar suas posições.

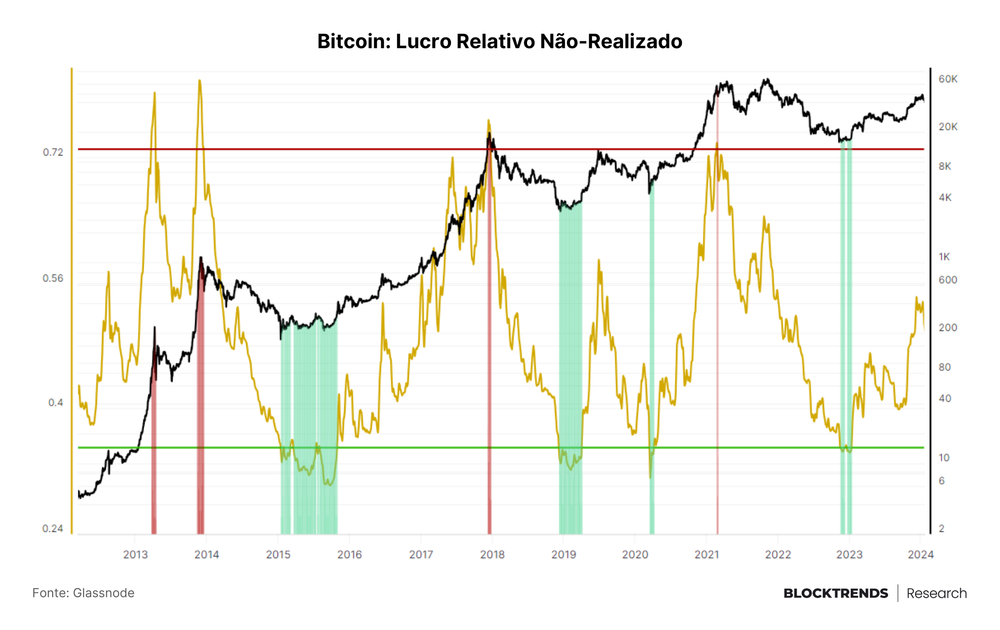

Contudo, é fundamental destacar que esses episódios de realização de lucros pontuais não comprometem a validade da perspectiva de médio e longo prazo do ciclo de alta. Apenas consideramos níveis preocupantes para a tendência do bull market quando o lucro não-realizado atinge patamares significativamente mais elevados que os atuais, conforme ilustrado no gráfico abaixo.

O indicador de lucro relativo não-realizado nos oferece insights sobre quando o nível de lucratividade foi tão expressivo a ponto de indicar o ápice dos bull markets(vermelho). Atualmente, ainda não alcançamos essa fase, e estimamos que possa levar aproximadamente 1 a 2 anos para atingi-la.

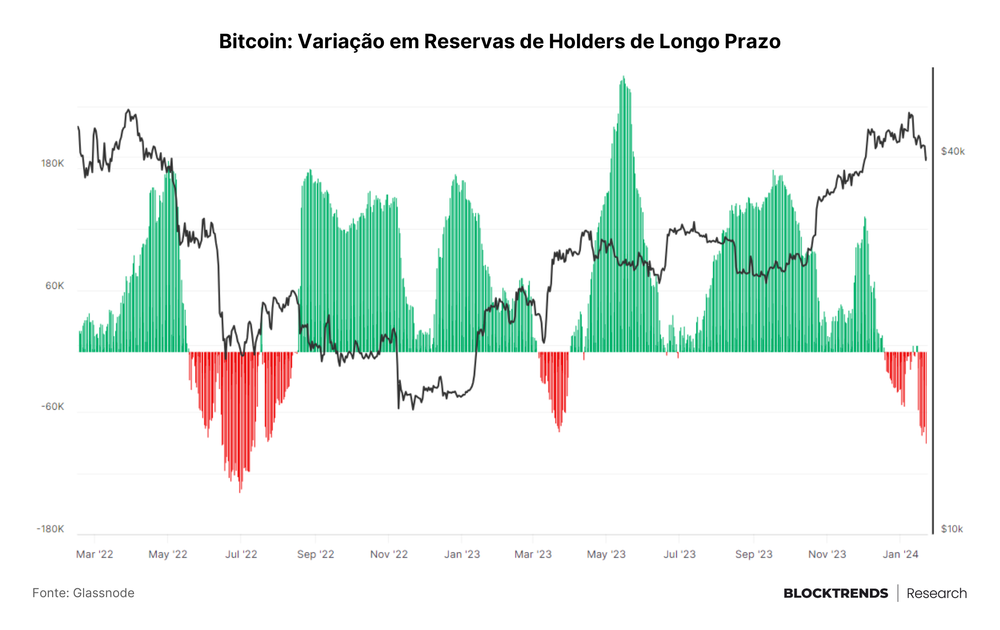

As liquidações observadas foram conduzidas por participantes ativos na rede há pelo menos três meses, indicando que já possuíam um lucro de, no mínimo, 65% em suas posições.

Esta análise é sustentada pelo estudo do fluxo de holders de longo prazo, que alcançaram seu maior nível de distribuição desde julho de 2023, período em que ainda prevalecia o bear market.

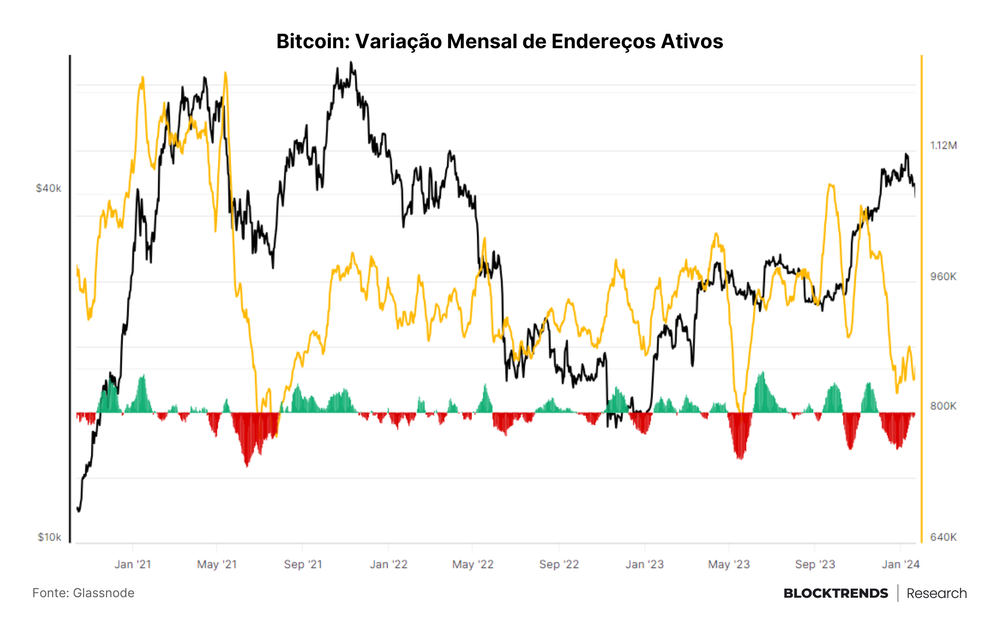

Além disso, houve uma leve deterioração nas condições on-chain, com uma diminuição na atividade da rede em janeiro, como evidenciado pela variação mensal dos endereços ativos.

Estes fatores acabaram contruibuindo para a queda do mercado que presenciamos nos últimos dias, mas já começamos a ver sinais mais otimistas que detalharemos a seguir.

Fluxo monetário global reverte

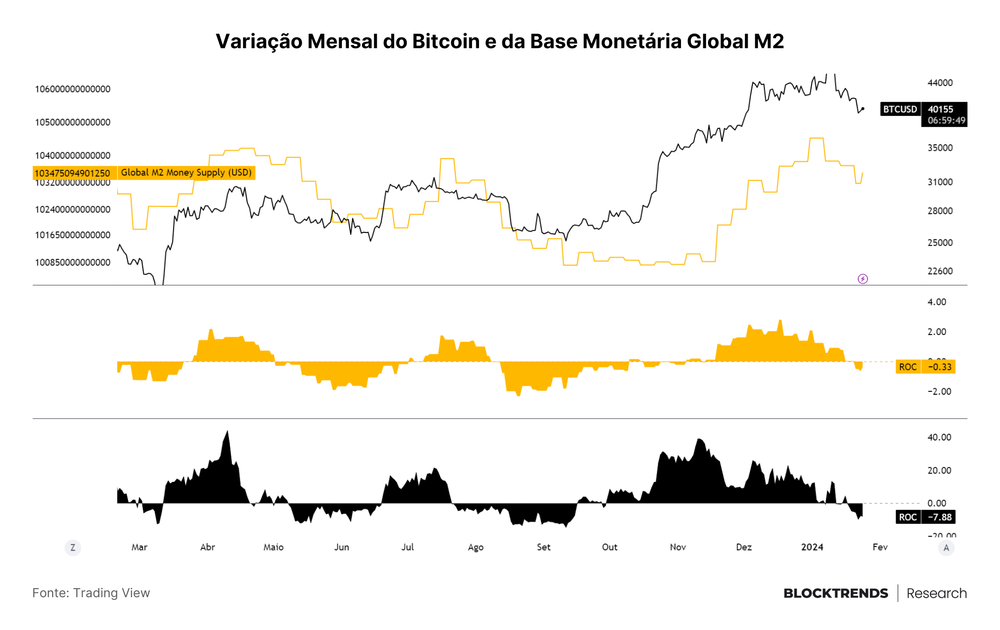

A última peça do nosso quebra-cabeça analítico desta semana foca no mercado global, com um olhar direcionado ao fluxo monetário internacional. Em nosso relatório anterior, datado de 9 de janeiro, destacamos a correlação entre a diminuição da base monetária global e as quedas no preço do Bitcoin. Essa observação, mais uma vez, provou-se acertada.

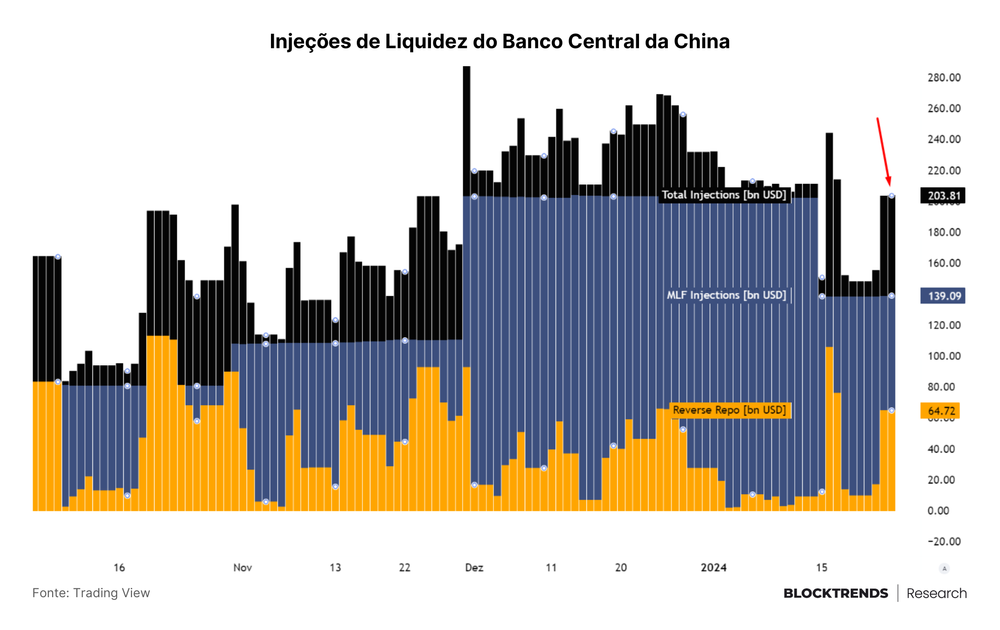

No entanto, nos últimos dias, observamos uma inversão nessa tendência, evidenciada pelo crescimento na base monetária global M2. Essa mudança de direção está sendo impulsionada por substanciais injeções de liquidez por parte da China, que está expandindo sua base monetária e, consequentemente, influenciando o fluxo monetário global.

Por ora, essa reversão ainda se apresenta de forma moderada e não foi suficiente para resultar em uma variação mensal positiva. Contudo, já sinaliza que uma possível recuperação do valor do Bitcoin pode ocorrer nos próximos dias, caso a tendência atual se mantenha.

Mantemos nosso compromisso em monitorar esses desenvolvimentos de perto e atualizá-los conforme evoluem, garantindo assim análises mais precisas e oportunas.

Visão de Curto, Médio e Longo Prazo para o Bitcoin

CURTO PRAZO (NEUTRO-BULLISH): A recente correção nos preços do Bitcoin, desencadeada pelo início das negociações dos ETFs à vista nos Estados Unidos, coincide com vários fatores adversos destacados em nosso relatório anterior, culminando em uma correção de 20%.

Notavelmente, esta marca de correção de 20% tem sido uma constante observada desde o início de 2023. Atualmente, a maior parte dos indicadores que monitoramos sugere um possível esgotamento do impulso vendedor e um volume de compras aparentemente robusto.

Combinando isso com a diminuição da alavancagem e uma inversão nos fluxos de capital globais, presume-se que um piso local pode ter sido estabelecido em torno de US$ 38 mil.

Esta faixa de preço está próxima do preço realizado dos detentores de curto prazo, um indicador frequentemente testado durante os mercados em alta, embora ainda não tenhamos alcançado o patamar atual do indicador de US$ 38.125.

Nossos indicadores apontam para uma potencial recuperação no curto prazo, embora exista incerteza sobre a continuidade desta tendência ascendente.

Por isso, recomendamos aos investidores que buscam uma perspectiva mais imediata que se juntem ao nosso grupo privado no Discord, onde fornecemos atualizações diárias.

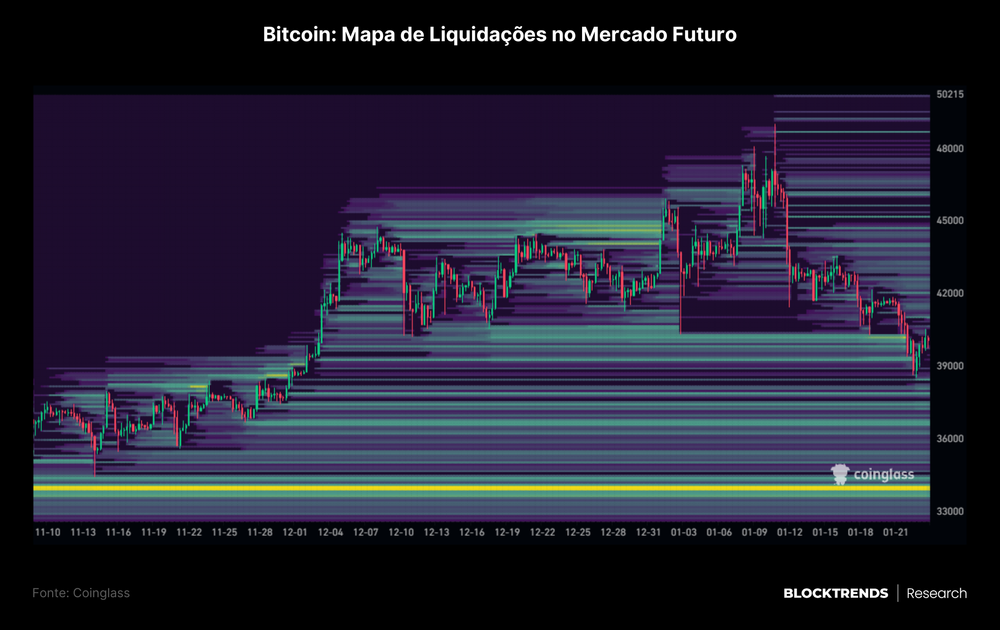

Em caso de invalidação deste cenário de curto prazo, observamos uma zona de liquidez significativa em US$ 34 mil, conforme evidenciado pela área de maior liquidação no mercado futuro, com base em uma análise de três meses.

ANÁLISE DE MÉDIO PRAZO (BULLISH): O ano de 2024 reserva catalisadores significativos para o preço do Bitcoin, incluindo o halving e uma possível redução nas taxas de juros nos Estados Unidos.

A conjunção desses fatores com um aumento na liquidez global pode potencializar o cenário positivo para o Bitcoin neste ano. Embora seja necessário um relatório mais detalhado para abordar todas estas nuances, acreditamos que há uma alta probabilidade de encerrar o ano com o Bitcoin cotado significativamente acima do preço atual, mantendo-nos otimistas a esse respeito.

ANÁLISE DE LONGO PRAZO (BULLISH): Conforme os indicadores de ciclo que seguimos, parece haver uma janela de aproximadamente dois anos antes de atingirmos a exaustão total nos níveis de lucratividade e euforia do mercado.

Com base nessa perspectiva, mantemos uma postura otimista para o longo prazo e somente reconsideraremos nossa visão mais abrangente à medida que nos aproximarmos das fases de exaustão do ciclo.

Para investidores com foco no longo prazo, as correções previstas para este e o próximo ano representam oportunidades estratégicas para alocação de capital e entrada no mercado.

#HODL