Resumo

👉Preço do bitcoin permanece consolidando numa faixa de negociação, gerando baixa atividade de negociação;

👉A redução de endereços ativos na blockchain pode ser devida à baixa volatilidade do mercado, que atingiu o menor patamar dos últimos 3 anos;

👉Crescimento expressivo de novos endereços na rede bitcoin, refletindo maior adesão de pessoas;

👉Possível manipulação do mercado durante a recente queda de preço, com aumento de contratos futuros e força vendedora spot;

👉Escassez do bitcoin aumenta devido à oferta programada e maior absorção por holders de longo prazo;

👉Já estamos na metade de ciclo on-chain, mas com baixa volatilidade e armadilhas de preço são possíveis;

👉Indicadores apontam para região intermediária do ciclo de mercado do bitcoin, momento anterior a alta de preço;

👉Possíveis correções ao longo do caminho são normais em ciclos de alta, veremos muitas delas nos próximos meses;

👉Economia dos EUA enfrenta desinflação devido a políticas monetárias restritivas do FED, embora a luta não tenha terminado;

👉Possíveis mudanças significativas no mercado durante ciclos de aperto e corte do FED pode ocasionar em turbulências no mercado tradicional;

👉FED deve elevar a taxa de juros para 5.50% de acordo com expectativas do mercado.

Introdução

Uma lateralização que insiste em se manter, um cenário global indeciso, com investidores agindo de maneiras opostas. Este é o cenário atual do mercado de bitcoin.

Por conta disso, precisaremos avaliar vários tópicos para compreender quão sólida é a queda de preços que tivemos nos últimos dias e em que estágio do ciclo de mercado estamos.

Neste relatório, exploraremos as recentes tendências e atividades no mercado de bitcoin, com foco especial na atividade on-chain, comportamento dos holders de longo e curto prazo, mineração e saúde da rede, e o cenário macroeconômico.

Analisaremos a queda na atividade on-chain, a crescente quantidade de novos endereços na rede, a dinâmica de absorção de moedas pelos holders de longo prazo e a influência do “hodling” na escassez do Bitcoin.

Também discutiremos a marca histórica de 800.000 blocos minerados e a aproximação do próximo halving.

Assim como, também consideraremos o impacto das políticas monetárias restritivas do Banco Central dos Estados Unidos na economia global e no bitcoin para traçarmos uma visão abragente sobre o mercado.

Num cenário de alta complexidade, a análise de dados pode ser a nossa estrela guia. Vamos lá!

Atividade On-chain

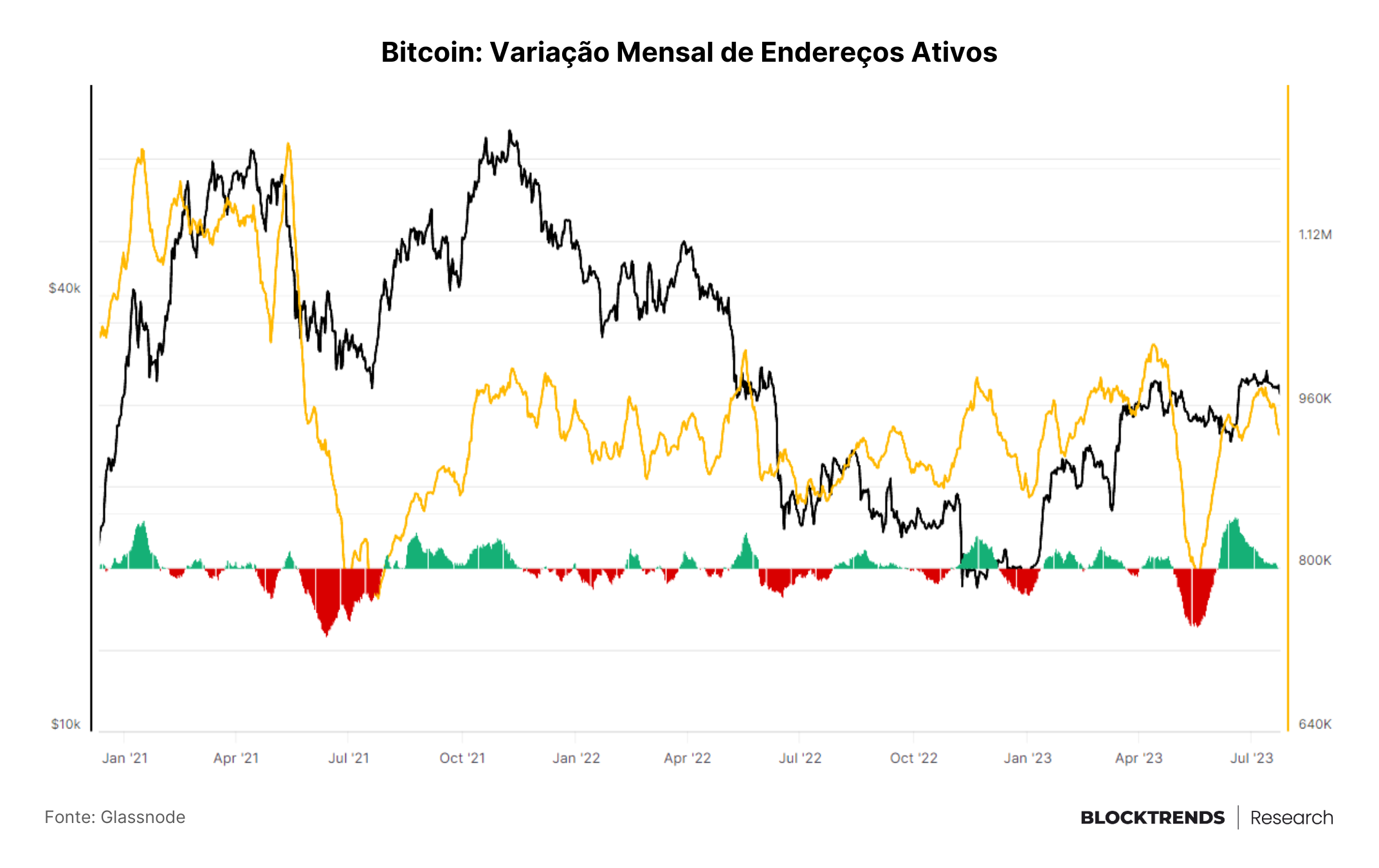

Nas últimas duas semanas o preço do bitcoin continuou consolidando em uma faixa de negociação, geralmente, mercados laterais geram baixa atividade.

Foi exatamente o que tivemos também na blockchain, com uma queda de 976 mil endereços ativos no dia 12 deste mês, para 930 mil esta semana.

Entretanto, a variação observada mês a mês permanece positiva. Algo que, traduz a forte recuperação que tivemos após os picos de taxas de transações.

Desta vez, a maior probabilidade é que a redução da atividade na rede esteja diretamente ligada a baixa volatilidade de mercado, algo que reduz o interesse por negociação e diminui a quantidade de movimentações on-chain.

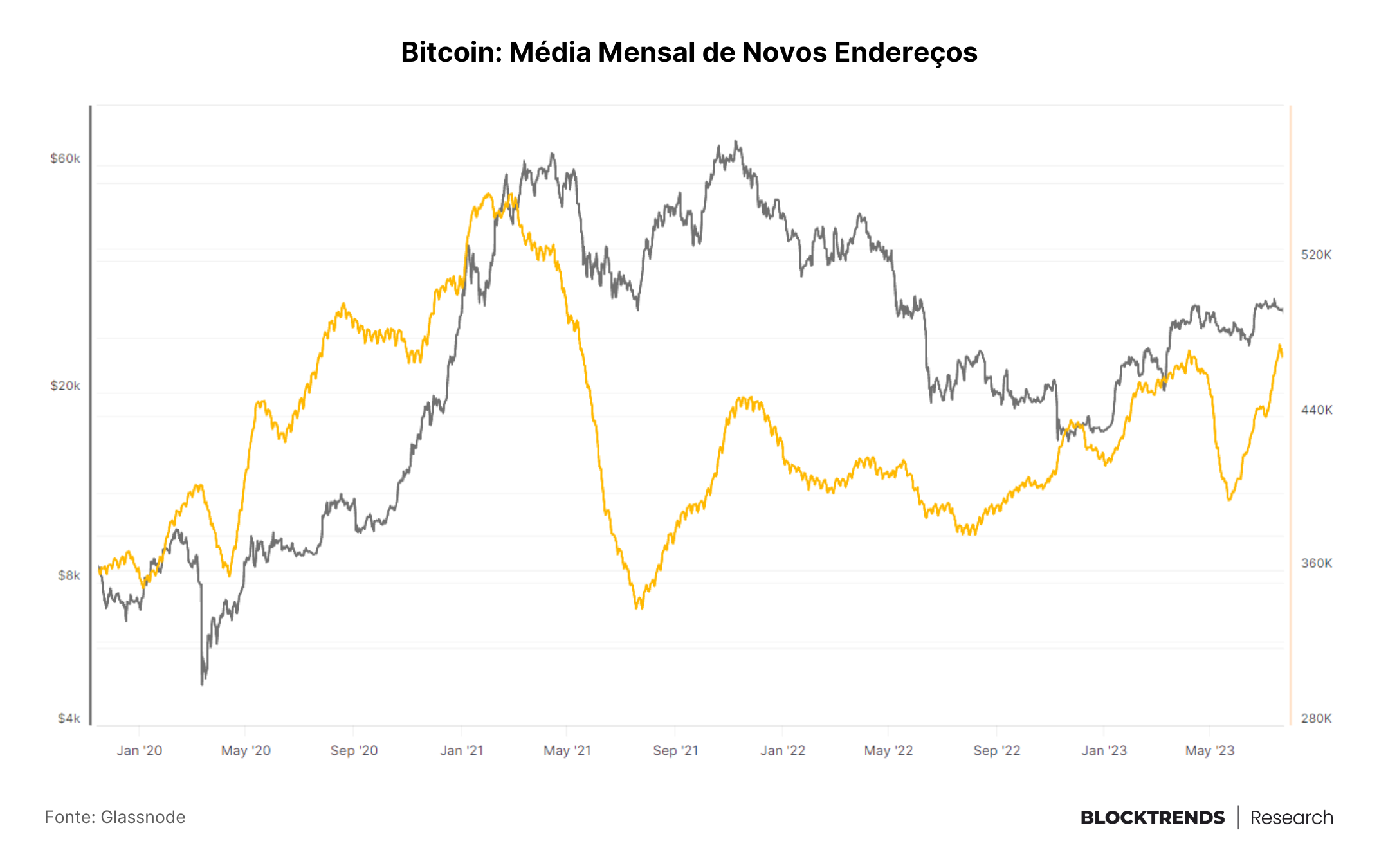

Por outro lado, continuamos vendo um crescimento expressivo na quantidade de novos endereços na rede.

Em maio, chegamos a 396 mil novos endereços na variação mensal, valor mais baixo desde 2022. Já esta semana, ultrapassamos os 476 mil novos endereços.

Este número reflete um contínuo aumento na quantidade de pessoas que entraram na rede bitcoin, assim como indivíduos que utilizam diferentes endereços para gerir sua exposição e privacidade.

Esta atividade é chamada “gestão de UTXO” e se refere a ação de utilizar vários endereços públicos, embora sejam do mesmo dono. Existem diversas vantagens e desvantagens em não reutilizar os mesmo endereços ao realizar transações on-chain.

Dentre os principais, está a capacidade de reduzir a exposição do seu endereço público a serviços de rastreamento on-chain, algo que beneficia a sua privacidade, diminuindo a chance dos vários endereços serem ligados à mesma pessoa.

Por outro lado, isto pode ser negativo em termos de taxas de transações. Ao utilizar vários endereços distintos, será preciso pagar taxa de transação para cada endereço caso se queiro movimentar todo o saldo.

A consolidação de UTXO é justamente a ação de juntar todos os saldos em um único endereço. Assim, é possível reduzir a quantidade de taxas pagas na transferência, principalmente num cenário de altas taxas de transações.

Mercado Spot e Derivativos

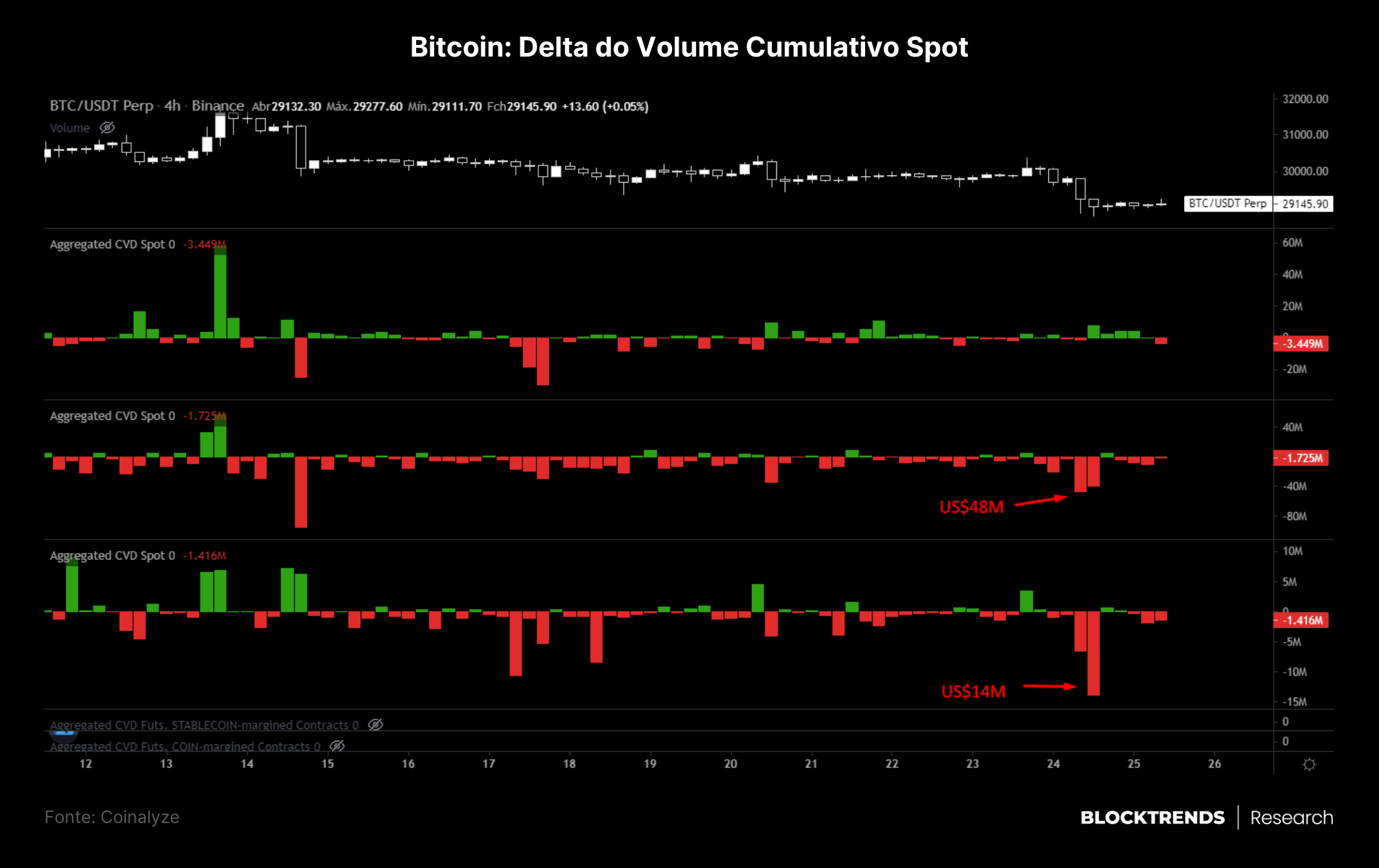

A recente queda do bitcoin abaixo dos US$30 mil foi fortemente impulsionada por pressão vendedora na Binance e Bitfinex, ambas as exchanges possuem atividade do varejo, mas também com presença institucional.

Durante o “sell-off” foi possível visualizar a discrepância entre as exchanges Coinbase e Binance, sinalizando que as ordens de venda de aproximadamente US$100 milhões foram executadas na Binance naquele dia.

Por outro lado, não houve força vendedora na Coinbase e sim absorção de moedas. Existem diversas formas de enxergar este movimento, mas uma delas é a compreensão de uma ação de despejo “manipulado” para capturar lucros através de instrumentos derivativos.

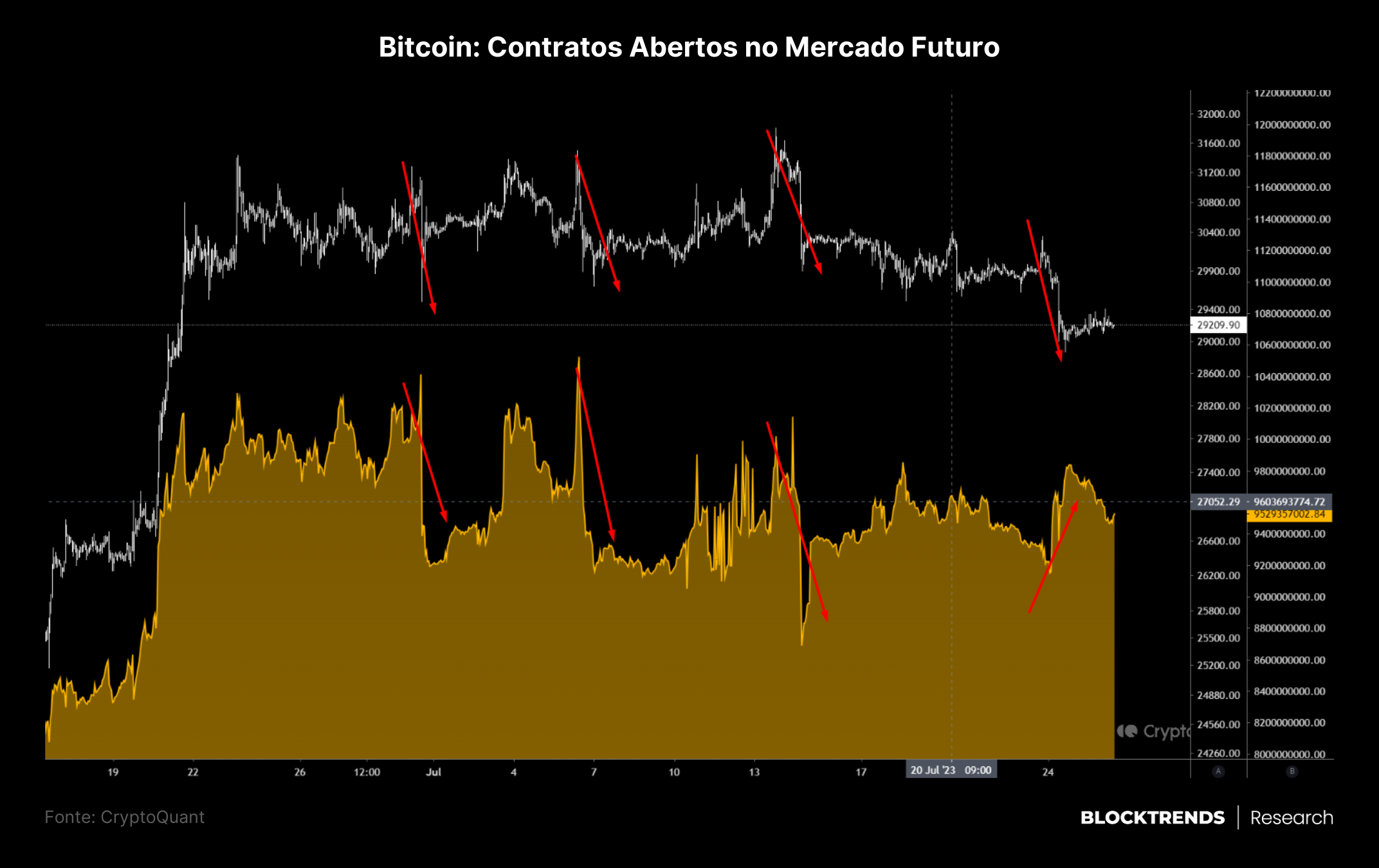

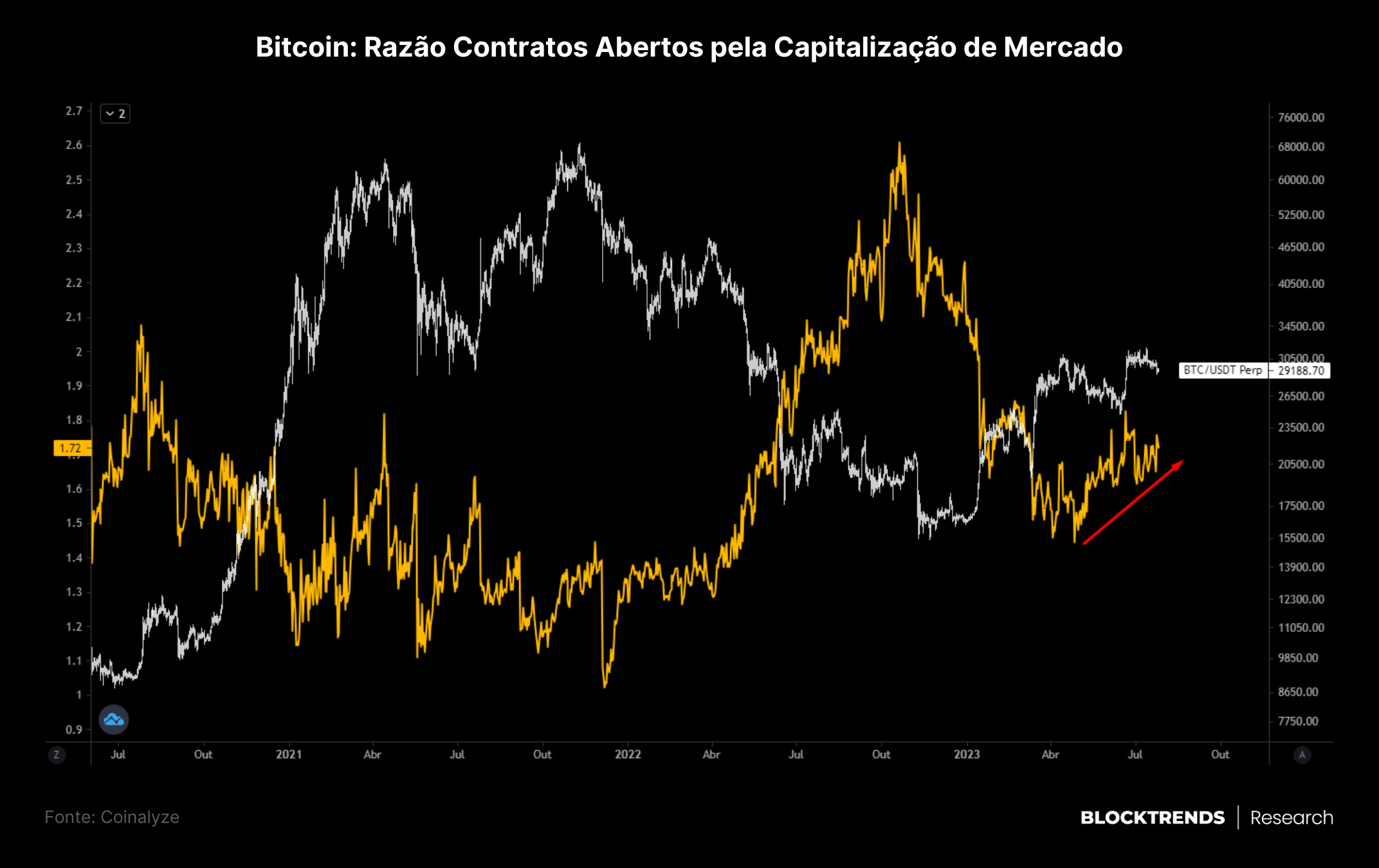

Isto pode ser visto pela quantidade de contratos futuros que foram abertos durante o período da queda, algo que não é muito comum de acontecer durante sell-offs.

Durante a lateralização que estamos acompanhando desde o início de julho, toda queda foi correspondida igualmente com uma redução nos contratos futuros. Algo que ocorre pela liquidação destes contratos, os forçando a serem fechados.

Entretanto, durante a última queda de preços, tivemos o movimento oposto. A quantidade de contratos abertos aumentou durante este período, indicando que traders continuavam abrindo novos contratos impulsionando a queda de preço.

Ao unirmos isto com a pressão vendedora spot, podemos ter uma visão de um movimento criado para pressionar forçadamente o preço para baixo e não uma reação “natural de mercado”.

Vale ressaltar que estes movimentos ocorrem constantemente no bitcoin e em outros ativos digitais, sendo comumente chamados de “manipulação”. A verdade é que são apenas operadores de mercado montando operações, a diferença é que sua capitalização é bem maior e com baixa liquidez são mais capazes de influenciar preços.

Podemos ver que traders continuam intensificando sua utilização de instrumentos derivativos, com mais aberturas de contratos. Que, por sua vez, acaba impulsionando a razão entre contratos abertos e capitalização de mercado para cima.

Este indicador nos sinaliza que o mercado está aumentando sua alavancagem e movimentações de preço com alta volatilidade e sem direcionalidade sólida podem ocorrer.

Holders de Longo e Curto Prazo

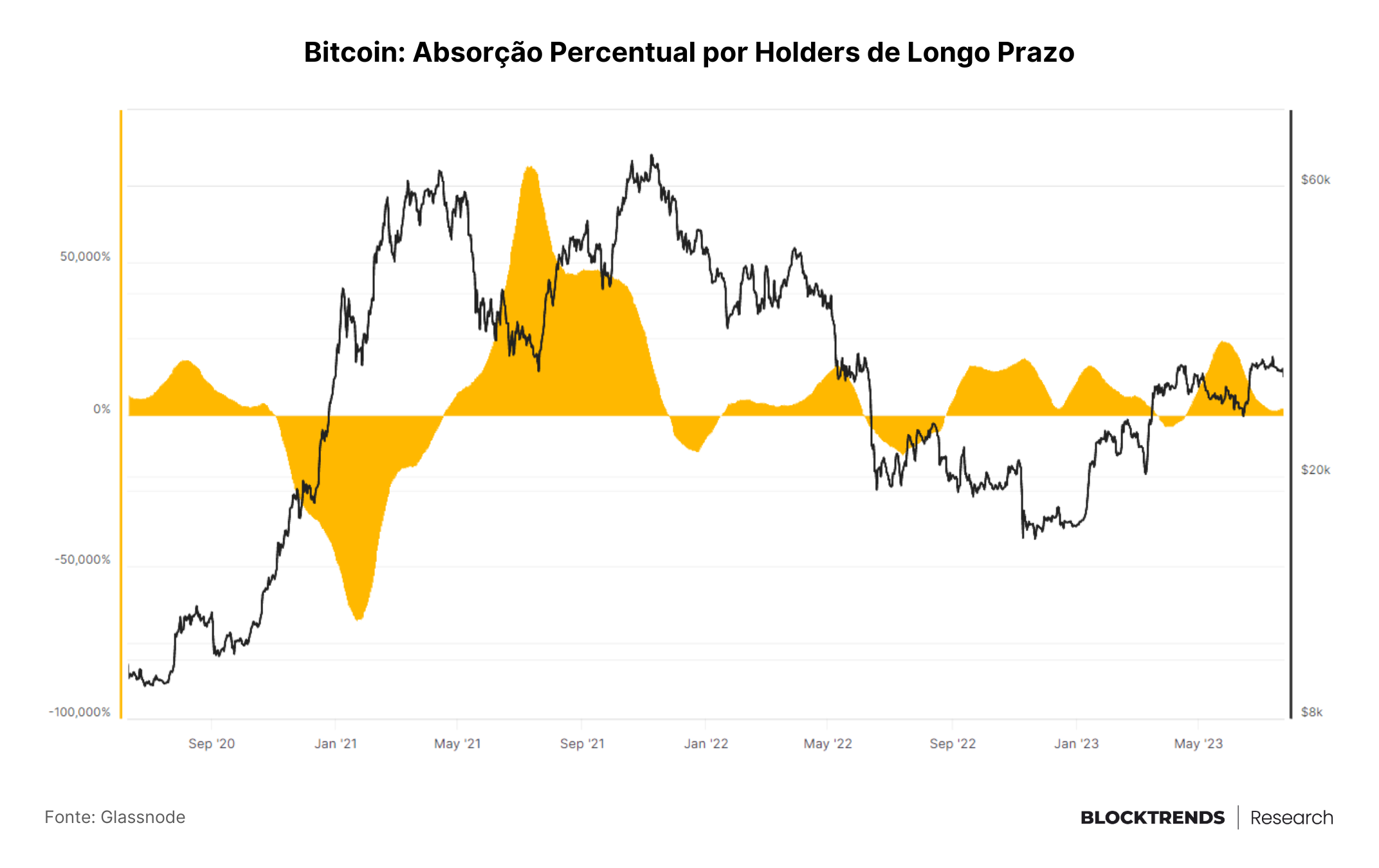

A escassez do bitcoin pode ser compreendida através da sua oferta programada, assim como do seu limite de emissão. Entretanto, existe uma terceira força que ocasiona em aumento na escassez: o “hodling”.

A capacidade de absorver moedas e não gastá-las em pânico ou com medo do mercado cair é um dos principais temas no investimento tradicional, algo que também deve ser compreendido no bitcoin.

Esta absorção pode ser conferida através da quantidade de moedas que entram nas reservas dos holders de longo prazo em comparação com a oferta emitida diariamente.

Sabemos que cerca de 900 BTC são emitidos por dia, algo que irá mudar no próximo halving. Entretanto, cerca de 22.8 mil BTC entraram nas reservas de holders de longo prazo na média mensal.

Isto chega a totalizar, uma absorção de 2500% sobre a emissão de BTC. Em outras palavras, os holders estão guardando moedas em ritmo muito mais elevado que são criados novos BTC.

Isso gera um incremento na escassez pela existência de oferta não-líquida, sendo que esta tem pouco ou nenhum interesse em voltara circular estas moedas.

A dinâmica de holders de longo e curto prazo foi explicada no último guia on-chain do BlockTrends Research.

Os períodos de maior absorção costumam ocorrer nos fundos de bear markets, como vimos anteriormente. Condizendo com o período de capitulação de holders de longo prazo.

Este período de capitulação pode ser entendido como o estágio do ciclo de mercado onde o holders de longo prazo estão com o maior prejuízo deste período.

Sendo assim, acabam esgotando a força vendedora e possuem a tendência de iniciar compra ou maturação de moedas.

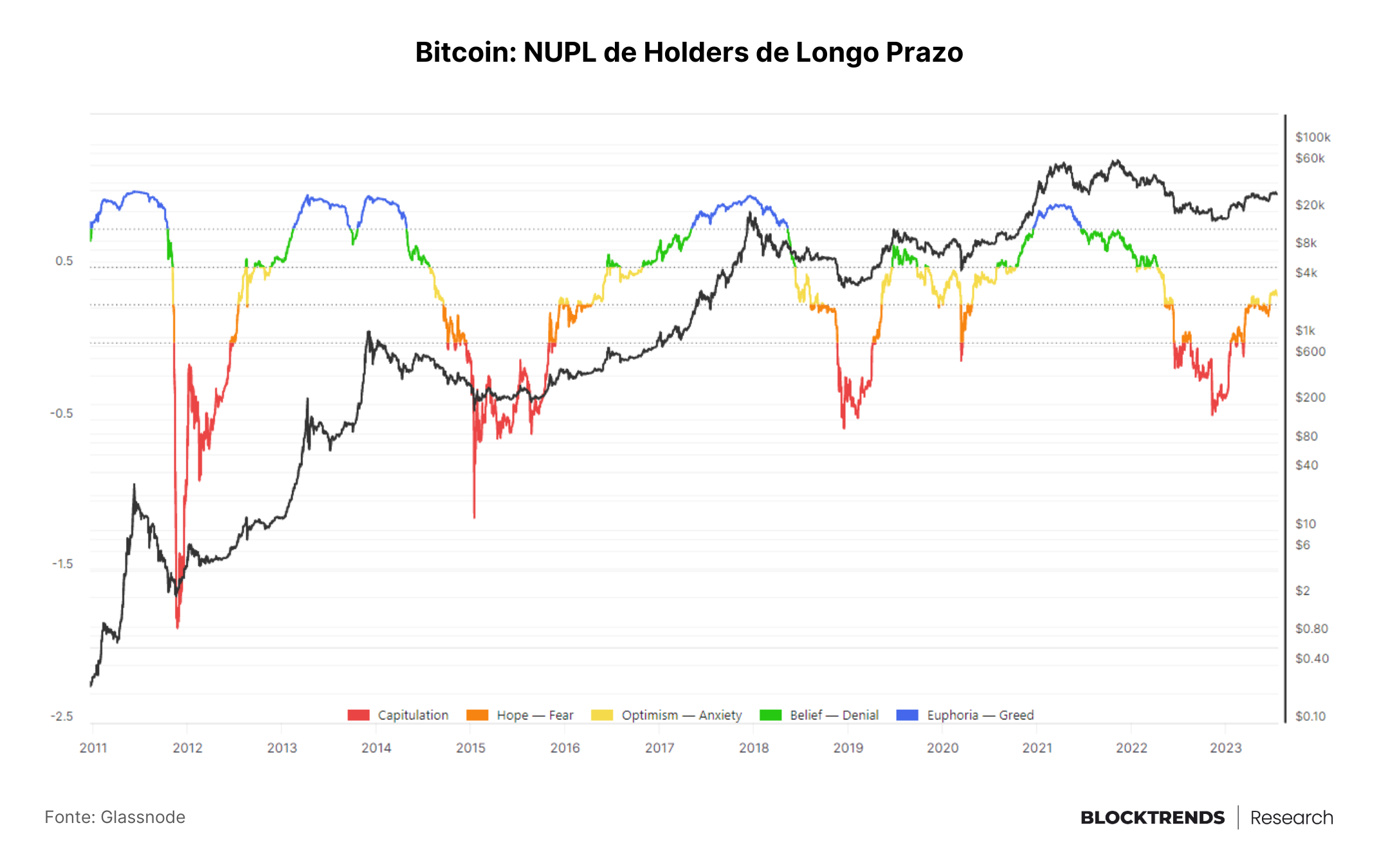

Esta dinâmica pode ser observada através do Lucro/Prejuízo Líquido Não Realizado (NUPL) de holders de longo prazo. Que, por sua vez, evidencia os estágios psicológicos do ciclo de mercado.

Os momentos de capitulação são de maior prejuízo, assim como os de euforia são os de maior lucratividade destas entidades.

Neste momento, estamos em um estágio intermediário do ciclo de mercado. Entretanto, vale a pena ressaltar que no ciclo anterior, atingimos o estágio de ‘confiança/crença’ antes de uma correção mais acentuada.

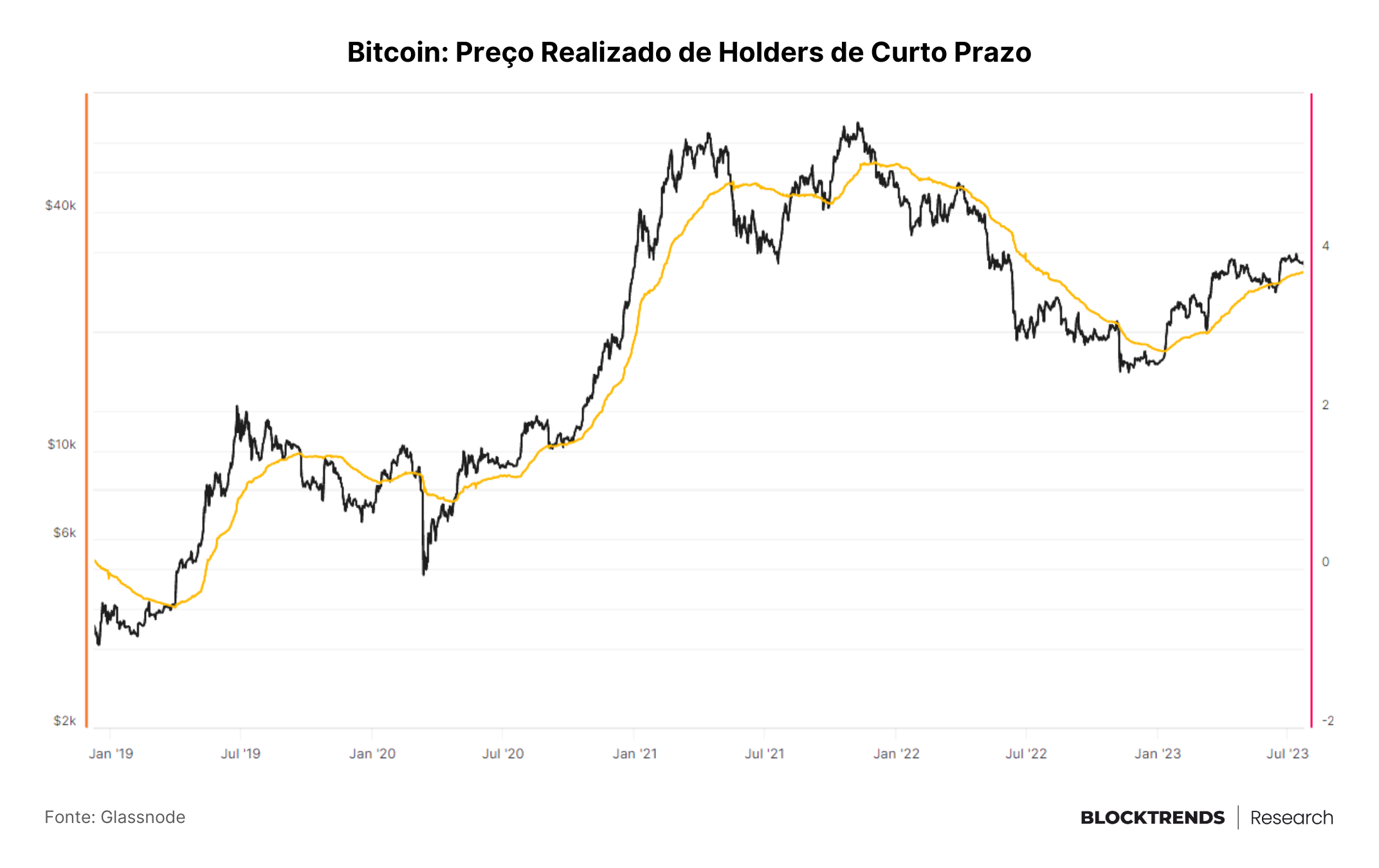

Por enquanto, o preço realizado de holders de curto prazo segue sendo o principal indicador de suporte on-chain para o preço. É possível que uma correção mais abrupta só seja sinalizada após a perda deste suporte.

Neste momento, o Preço Realizado dos STHs está em US$28.206 e enquanto for mantido indicará continuação da tendência de alta.

Entretanto, esta tendência permanecerá altamente dependente de fatores externos e ações de grandes players. Uma vez que estamos num estágio de baixa volatilidade.

Indicadores de Ciclo On-chain

Como abordamos no relatório passado, chegamos na metade do ciclo on-chain, região intermediária entre o bear market e o bull market.

Este período é conhecido por indecisão de preços e lateralizações que podem se estender por meses antes de um movimento mais expressivo de alta, que tipicamente ocorre durante 1 ano a 1 ano e meio.

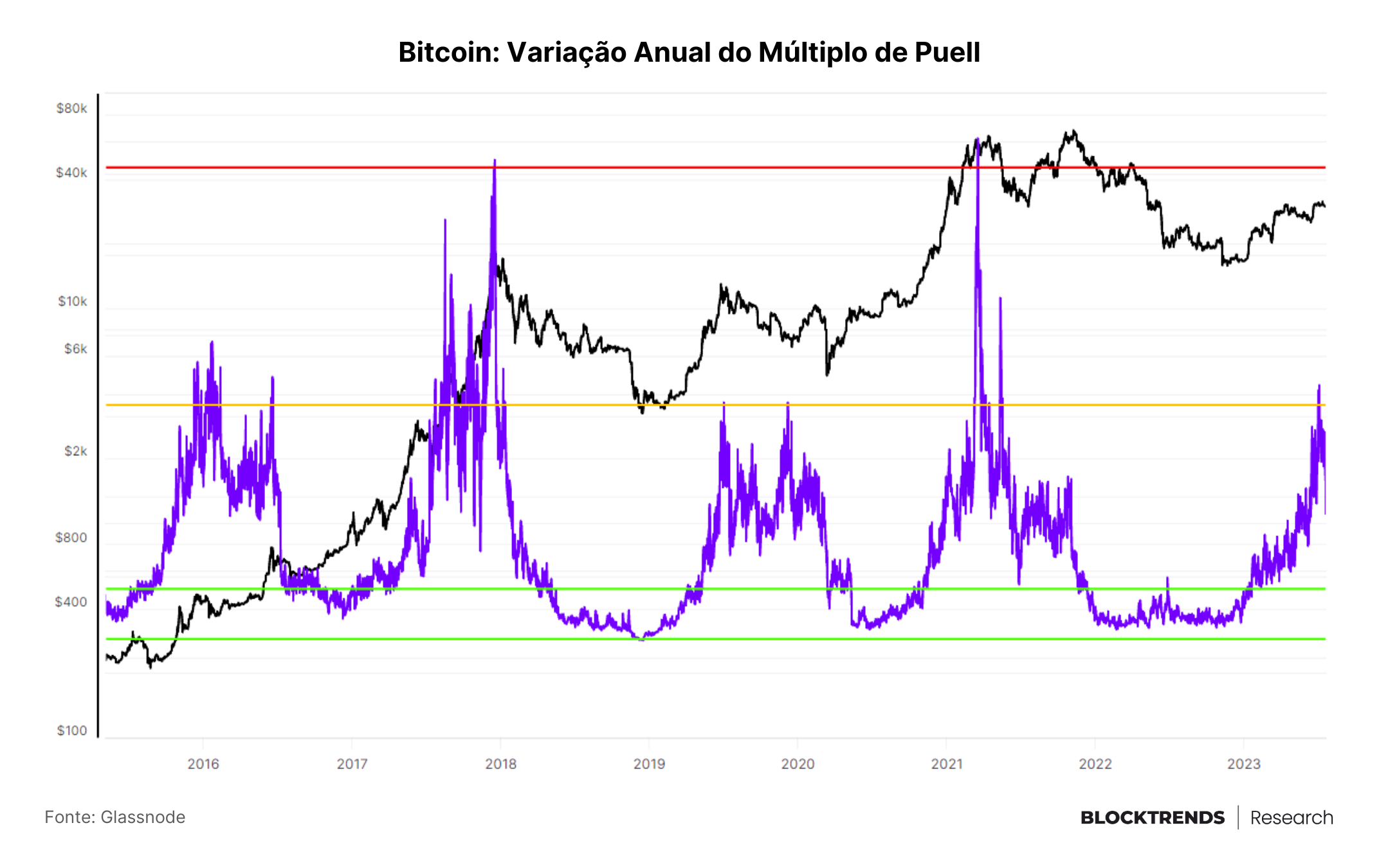

Essa região foi sinalizada inicialmente no dia 02 de julho, desde então o preço não conseguiu atingir novas máximas anuais. Vemos isto através da variação anual do múltiplo de puell, indicador que acompanhamos regularmente no BlockTrends Research.

Essa região de metade de ciclo pode ser ainda mais “perversa” do que regiões de fundo, justamente pelo fato de apresentar armadilhas de preço, como tivemos em 2019.

Altas expressivas seguidas de quedas expressivas podem punir investidores iniciantes, o peso psicológico da volatilidade acaba sendo bastante intenso.

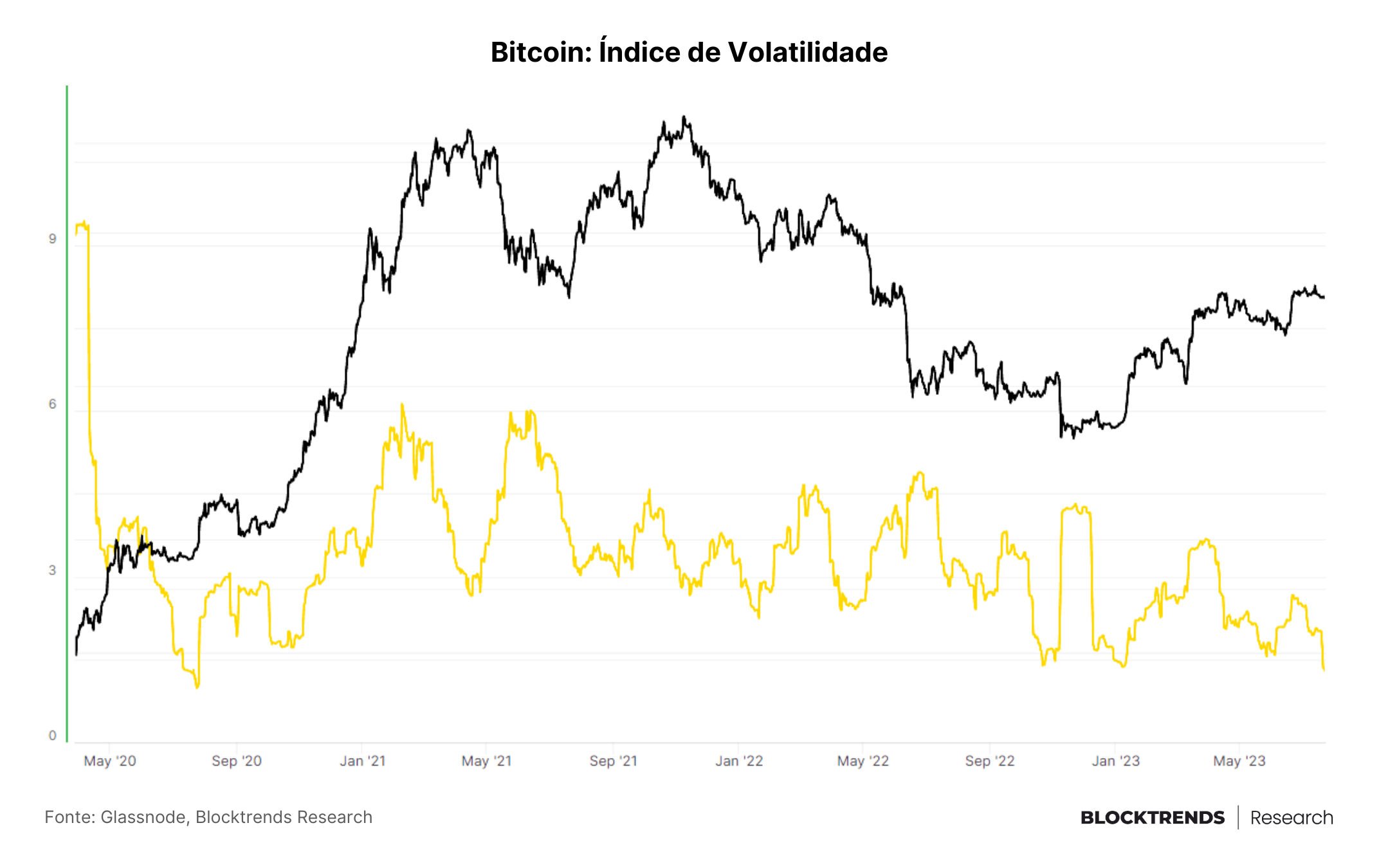

Entretanto, o que estamos vendo hoje é uma queda na volatilidade histórica, que inclusive atingiu o menor patamar desde agosto de 2020, sendo a menor volatilidade dos últimos 3 anos.

Este evento está diretamente ligado ao fato de estarmos numa região de metade de ciclo, assim como se refere ao baixo interesse em negociação com preços laterais.

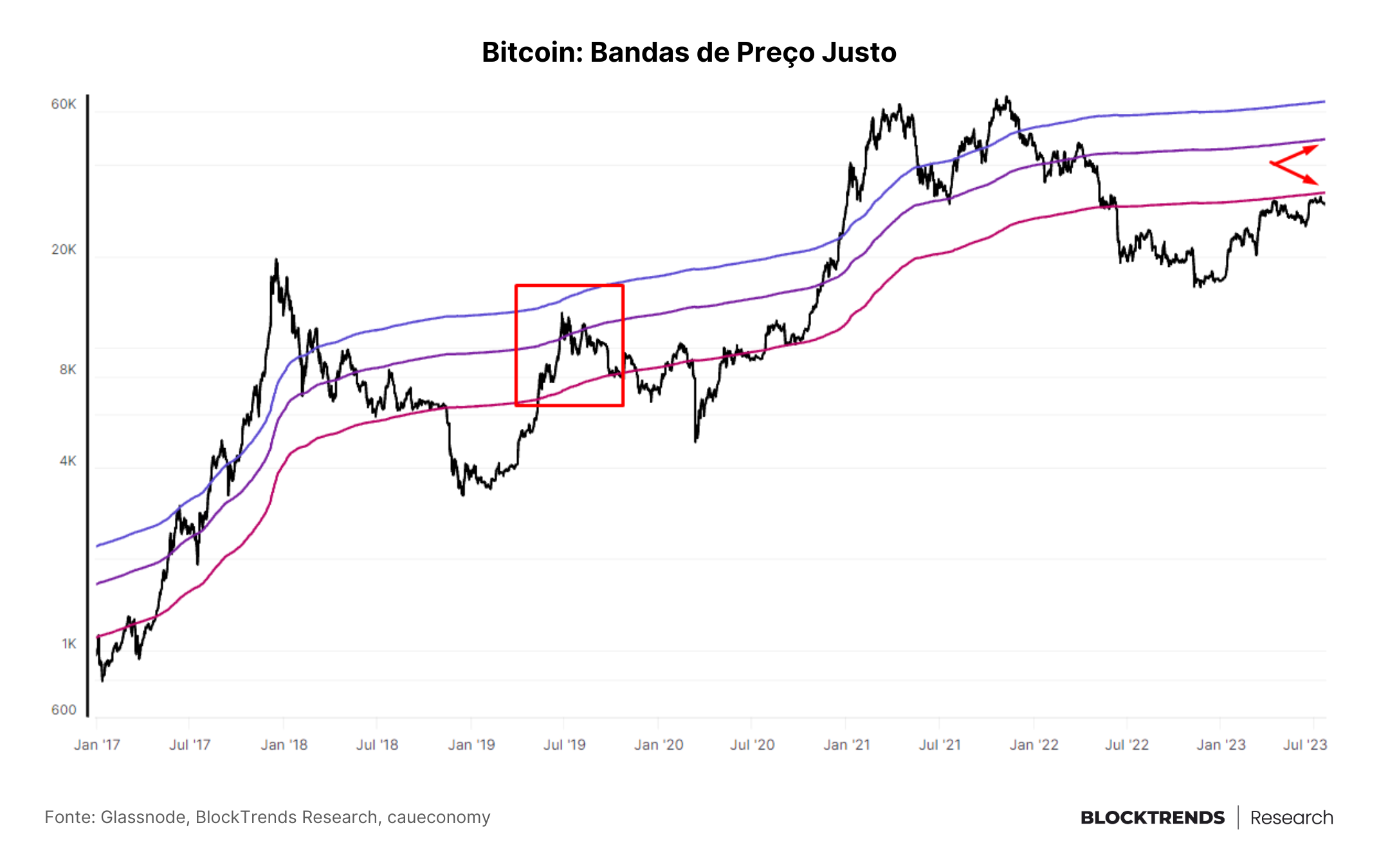

Por outro lado, quando olhamos para as bandas de preço justo, vemos que ainda não atingimos a região central da faixa. Isto significa que o bitcoin permanece subvalorizado com base no preço justo on-chain.

Em 2019, chegamos a atingir a região central antes de uma correção mais significativa. Entretanto, não necessariamente esta região precise ser respeitada novamente.

Assim, temos dois indicadores de ciclo de mercado apontando para a compreensão de estarmos numa região mediana do ciclo de mercado do bitcoin. Embora esta região seja oportuna para o longo prazo, ainda é complexa de realizar operações com maior convicção.

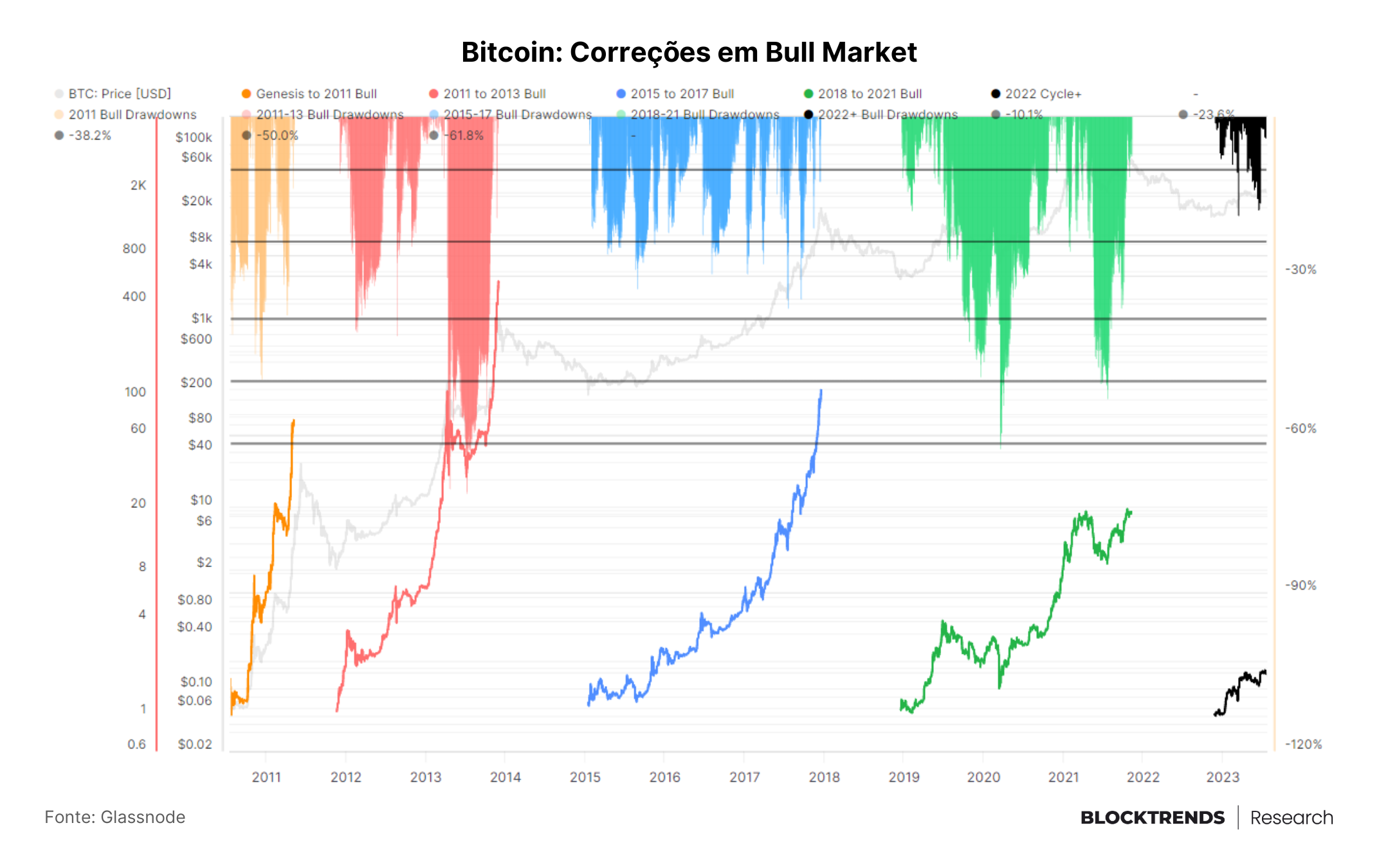

Vale lembrar que, em altas de preço, é normal que existam correções ao longo do caminho. No gráfico acima, temos estas correções em valores percentuais e cada ciclo de alta separadamente.

Os ciclos de 2012-2013 e 2019-2021 tiveram as correções mais significativas até o momento, chegando a ultrapassar os -50%.

Estas correções podem ser complexas e angustiantes para investidores novatos, fazendo com que muitos deles acabem vendendo dentro dos períodos de baixa. Entretanto, é justamente nesses momentos que diferenciamos aqueles que capturam lucros e os que não.

Mineração e Saúde da Rede

O Bitcoin alcançou a marca histórica de 800.000 blocos minerados, reafirmando a sua política monetária programada e ininterrupta.

Portanto, com a halving ocorrendo na altura do bloco 840.000, estamos agora aproximadamente a 275 dias de distância da redução do subsídio do bloco de 6,25 BTC para 3,125 BTC.

Entre agora e o evento de corte da política monetária do bitcoin, haverão mais 19 ajustes de dificuldade, sendo o próximo previsto para ocorrer na quarta-feira desta semana, diminuindo a dificuldade em cerca de 3,8%.

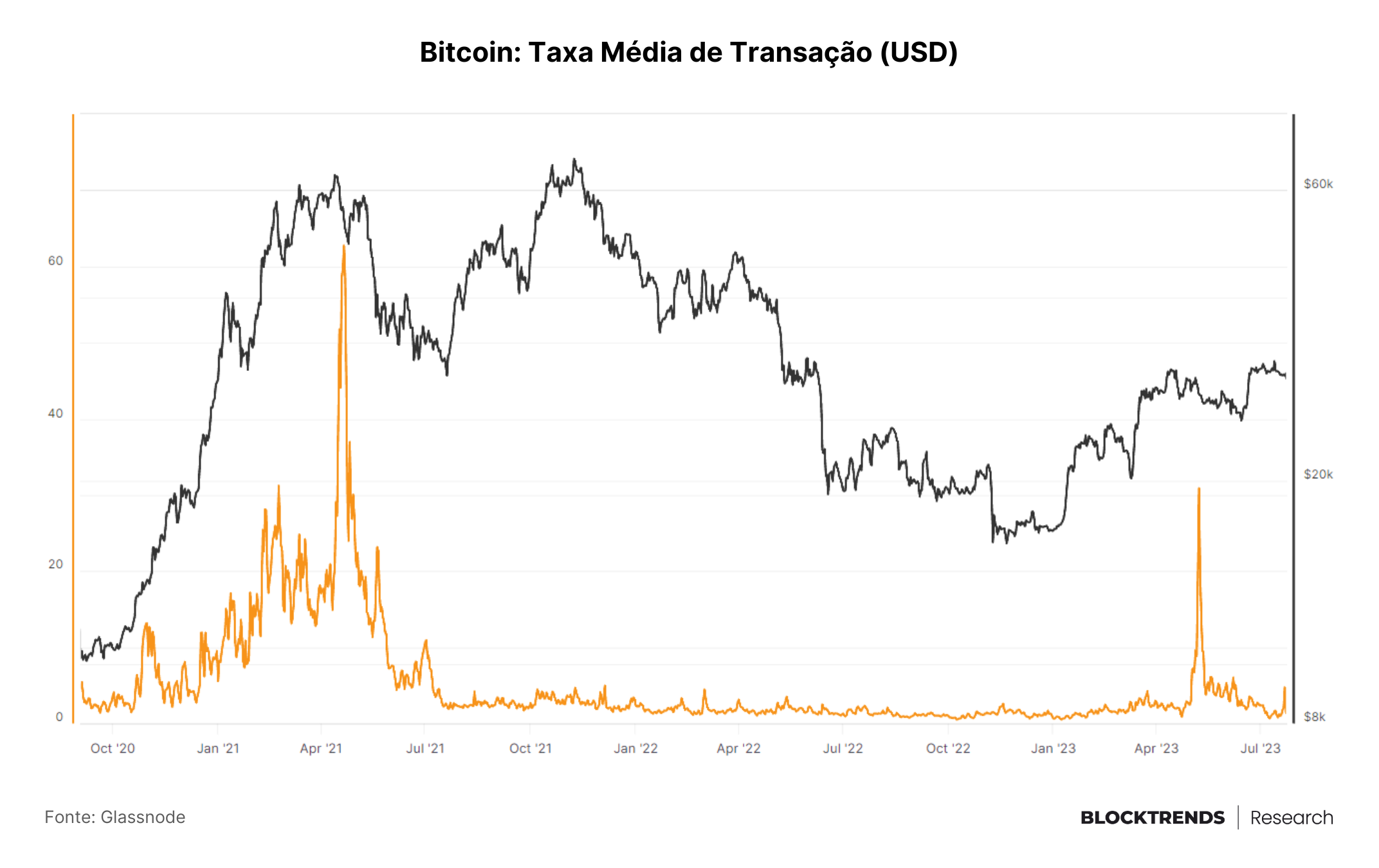

A onda frenética de atividade de transações que vimos no início deste ano parece ter finalmente normalizado.

A maioria das transações que aguardam no mempool tem uma taxa na faixa de 1-7 Sats/vByte; contrapondo o cenário vivenciado no início do ano, quando essas taxas frequentemente estavam na faixa de 10-50+.

No entanto, o número total de transações no mempool continua alto. Contudo, as taxas mais baixas indicam que os usuários não estão com pressa de ter suas transações incluídas em um bloco.

Esta baixa urgência também traduz parte do comportamento de preço, estando lateralizado acaba pressionando menos o interesse em movimentação.

Macro

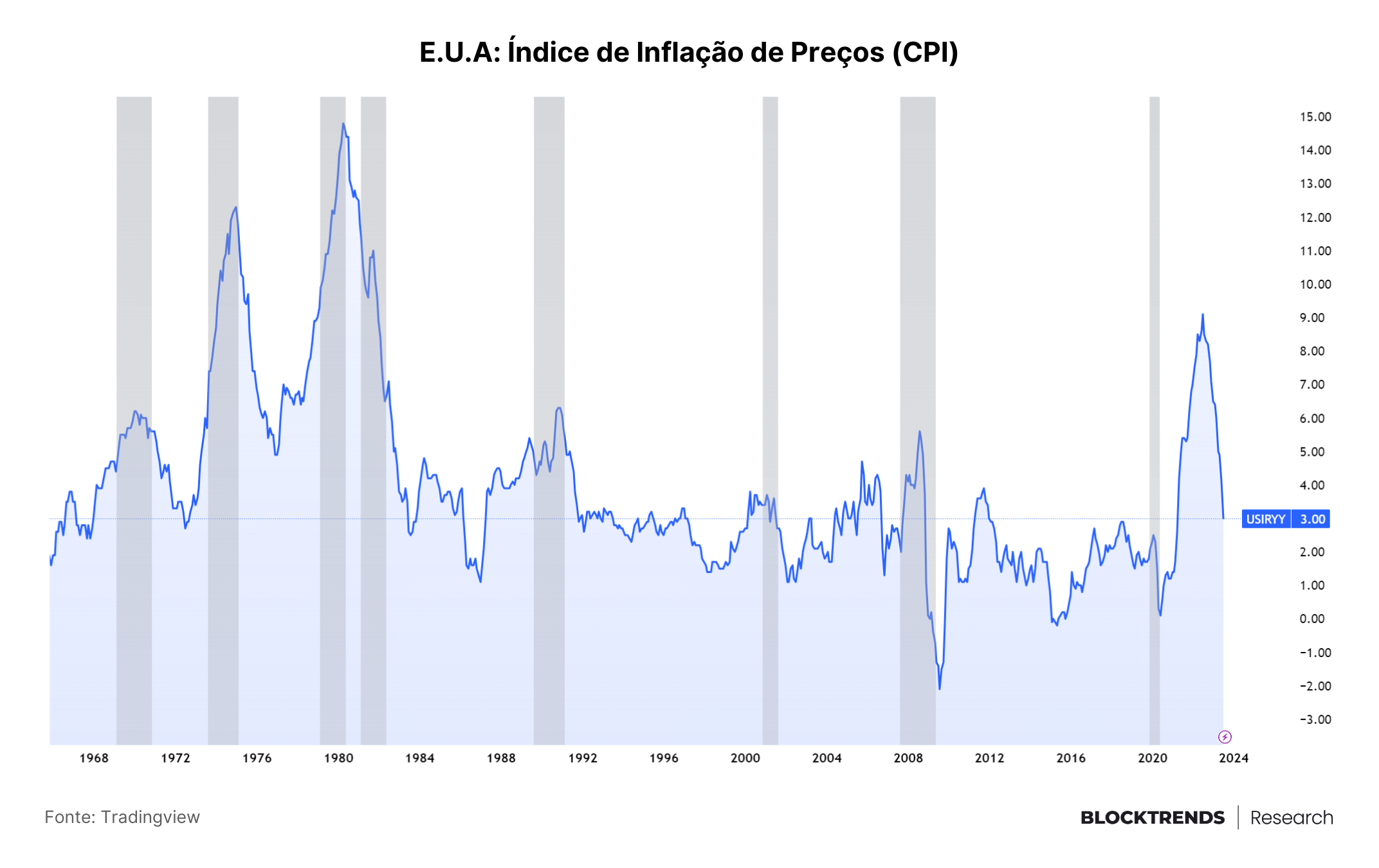

À medida que avançamos mais profundamente em 2023, a economia dos EUA(uma das mais observadas na economia global) se encontra em uma encruzilhada.

A desinflação parece estar ocorrendo como resultado direto das políticas monetárias restritivas do Banco Central dos Estados Unidos – Reserva Federal.

Essa mudança de política levou a uma desaceleração notável no Índice de Preços ao Consumidor (CPI) anualizado nos últimos meses, embora ainda não tenha atingido o alvo de 2% que o FED busca.

Com isso em mente, a conversa entre os participantes do mercado tem gradualmente se afastado das preocupações inflacionárias e se voltado para entender o impacto da política monetária mais rígida dos últimos 15 anos.

A inflação foi parcialmente alimentada por um mercado de trabalho resiliente que levou a aumentos salariais. Algo que acabou resultando num impulso inflacionário sustentado na segunda metade do ano, mais impulsionado por salários do que por custos de energia.

Caso a inflação salarial permanecer alta ou os preços da energia ressurgam, podemos ter uma nova alta no índice de inflação de preços ao consumidor, complicando ainda mais a atividade do Banco Central norte-americano.

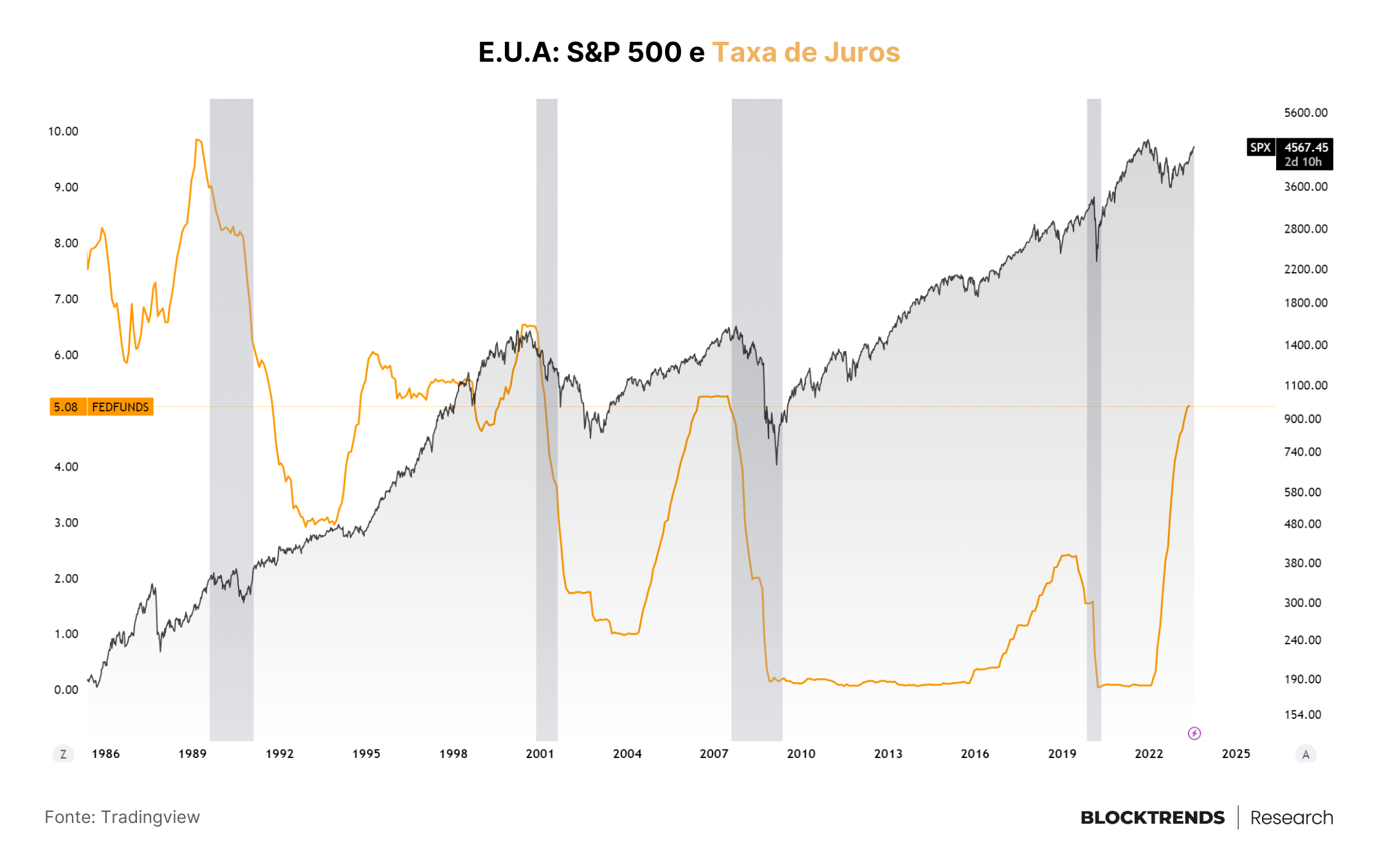

Historicamente, grandes mudanças no mercado ocorrem durante os ciclos de aperto e corte do Fed. Essas mudanças muitas vezes levam a dificuldades nos mercados de ações após o Fed iniciar cortes de taxa. Isso não é intencional, mas sim por conta dos efeitos colaterais de uma política monetária mais restritiva.

Neste momento, o FED deve elevar em 25 pontos base a taxa de juros, atingindo o patamar de 5.50% e correspondendo às expectativas do mercado. A probabilidade atual já ultrapassa os 99%.

Visão de Curto, Médio e Longo Prazo

CURTO PRAZO (NEUTRO): A faixa de negociação que acompanhamos está sendo testada neste momento, com uma possível quebra para baixo. Este tipo de cenário acabou invalidando nosso posicionamento anterior de curto prazo.

Embora o preço tenha subido 2 dias depois da publicação do último relatório, não se sustentou e acabou revertendo toda a valorização.

Este é o cenário de um mercado global ainda indeciso e com falta de notícias positivas de melhoria econômica, que ainda permanece lento. Esta estrutura trás mais complexidade em prever movimentos de preço no curto prazo.

Como atingimos a metade do ciclo, já era esperado que uma correção mais acentuada ocorresse. Podemos estar nela neste exato momento e por isso vamos nos manter neutros, pois é possível que grandes players estejam atuando sobre a precificação.

MÉDIO PRAZO (NEUTRO-BULLISH): Mesmo com uma possível correção ocorrendo dentro das próximas semanas, algo que já estávamos falando nos últimos 4 meses, é possível que dentro do prazo de um ano já tenhamos saído desta zona.

Em 2024 é possível que não visitemos mais a região abaixo de US$30 mil. Embora, seja possível que não tenhamos entrado na parte mais avançada de valorização do ciclo.

Por este motivo, vamos manter o viés parcialmente bullish para o médio prazo.

LONGO PRAZO (BULLISH): Novamente, não temos como alterar a visão de longo prazo. Bitcoin permanece se consolidando como ativo global e acreditamos que os próximos 2 a 3 anos serão de uma grande alta de preços.

Esta valorização ocorrerá em meio a um mercado mais institucionalizado, com abertura de novos intrumentos financeiros baseados no bitcoin e empresas da indústria bitcoin também se estabelecendo no mercado tradicional.

Este é um momento de ser paciente e entender que dentro da estrutura de ciclo do bitcoin, permanecemos numa região oportuna para alocações de longo prazo. No qual, se mostrarão de grande impacto nos próximos 2 a 3 anos.

#HODL