Resumo

👉Atividade de endereços ativos começa cair em maio, indicando redução nas movimentações on-chain;

👉Moedas com mais de um ano de dormência atinge máxima histórica, assim como as moedas imóveis a mais de 6 meses;

👉Sentimento de longo prazo é cada vez mais presente na rede, entretanto, também é causado por redução da atividade on-chain;

👉Volume de negociação em exchanges é o menor em mais de 4 anos;

👉Volatilidade atinge mínimas vistas apenas 4 vezes nos últimos 5 anos, ocasionada pela atual lateralização;

👉Índice de liquidez em exchanges atinge o menor patamar desde o bear market de 2018, menos bitcoin estão sendo movimentados para negociação;

👉Quantidade contratos abertos no mercado futuro cai para patamares de fevereiro, indicando que traders ainda estão de fora;

👉Múltiplo de Puell sugere que ainda não atingimos a metade do ciclo no indicador de mercado, algo que pode ocorrer nos próximos meses;

👉Dívida pública governamental ultrapassa os $31.4T e novas discussões sobre o teto da dívida surgem;

👉Governo norte americano está prestes a ficar sem capital para manutenção da sua infraestrutura caso o teto de dívida não seja elavado;

👉A não resolução ou atraso pode impactar negativamente os mercado e o bitcoin;

👉A resolução do teto da dívida, aumentando o limite atual trará mais emissão de dívida e redução da liquidez financeira, sendo negativo também para o bitcoin;

👉Entretanto, a liquidez global começa a dar sinais iniciais de reversão e após estas turbulências é possível que nova criação de dinheiro ocorra entre o final deste ano e começo do próximo ano.

Introdução

Seguindo um dos períodos de lateralização com menor volatilidade dos últimos meses e a menor variação de preços de 2023, prever o comportamento de preços tem sido uma atividade bastante complexa.

Entretanto, há diversos sinais na rede Bitcoin que podem nos indicar qual o atual estado de demanda e comportamento dos investidores. Principalmente no que diz respeito ao ciclo de longo prazo.

Com temores macros se intensificando, análise de dados pode ser a única alternativa para compreender como se posicionar neste cenário adverso.

Neste relatório iremos passar uma abordagem geral sobre as diversas óticas da compreensão do mercado, sendo elas observações sobre indicadores on-chain de atividade, volume de negociações em plataformas centralizadas, sentimento do mercado futuro e indicadores macroeconômicos.

Atividade on-chain

O preço do bitcoin está há 68 dias na mesma faixa de negociação, posicionado entre os $27k e $28k, isto afastou o interesse por movimentações táticas e traders reduziram sua atividade.

Essa redução da atividade on-chain põe uma trava no crescente aumento que vínhamos observando desde o início do ano, revertendo algumas métricas relacionadas às movimentações rede.

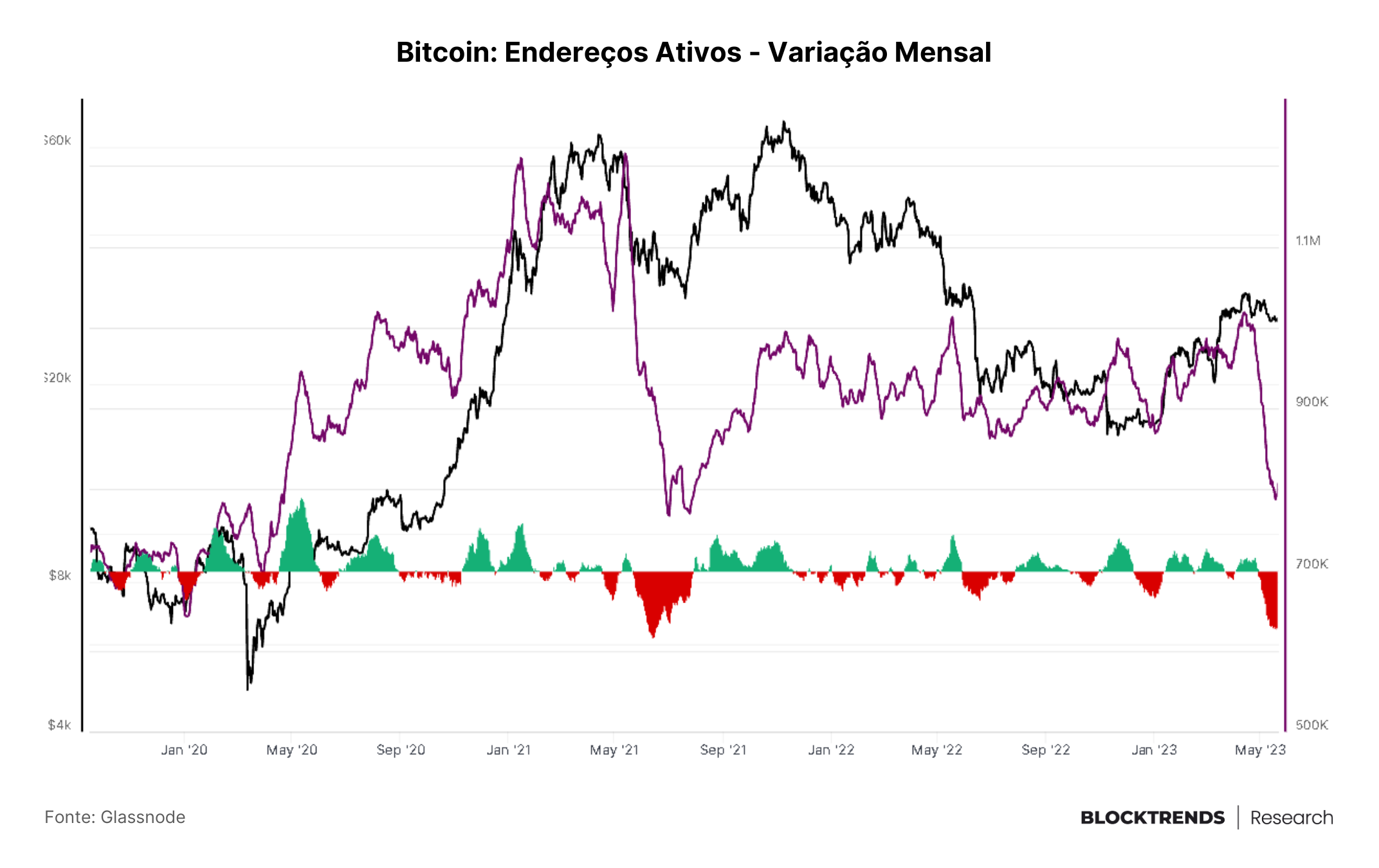

Uma das principais métricas que mostrou uma alteração significativa é a que mostra a quantidade de endereços ativos na rede Bitcoin.

Em abril tivemos cerca de 1.04 milhões de endereços médios semanais ativos na rede, atingindo o maior patamar desde maio de 2021. Entretanto, essa atividade caiu aproximadamente 24%, reduzindo para 756 mil endereços em movimentações semanais.

Essa redução é a mais abrupta desde junho de 2021, período posterior ao banimento da mineração na China. Embora hoje, não tenhamos nenhum tipo de notícia tão negativa.

Sendo apenas reflexo de um mercado ainda averso ao risco e com baixa volatilidade devido à redução da liquidez geral, algo que abordaremos no tópico a seguir.

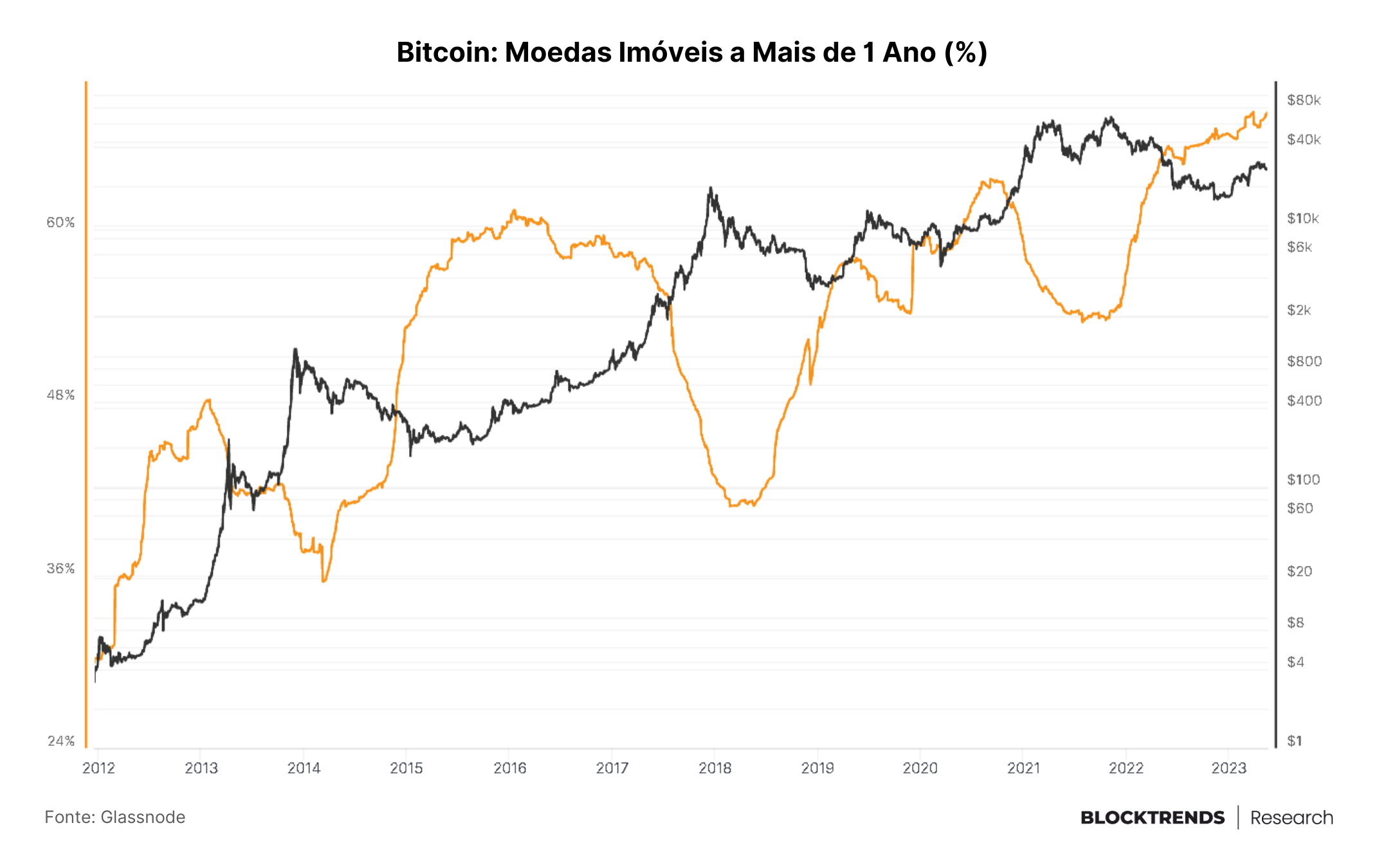

O lado positivo da baixa atividade on-chain atual é que traduz boa parte do sentimento de longo prazo, presente entre muitos investidores hoje. A compreensão de que bitcoin pode ser uma reserva de valor é cada vez mais difundida e isso é refletido no comportamento das moedas.

Aproximadamente 68.13% da oferta circulante de bitcoin esteve imóvel por mais de um ano, o maior valor já atingindo na história deste mercado.

Este número traz simultaneamente duas informações sobre o mercado:

1) A solidificação da tese de longo prazo no investimento em bitcoin, fazendo com que indivíduos fiquem cada vez menos interessados em realização de lucros e se tornem “holders” mais pacientes. A busca por um ativo descorrelacionado do mercado global que pode fornecer uma proteção contra à degradação monetária.

2) A constante perda de moedas. Para uma observação on-chain, uma moeda imóvel por conta de alguém acreditar na tese do bitcoin e uma moeda imóvel por conta de alguém não lembrar/encontrar mais as chaves privadas de acesso àquela carteira são idênticas. Isto pode fazer com que dentro das métricas de dormência sejam contabilizadas moedas que nunca mais entrarão em circulação novamente.

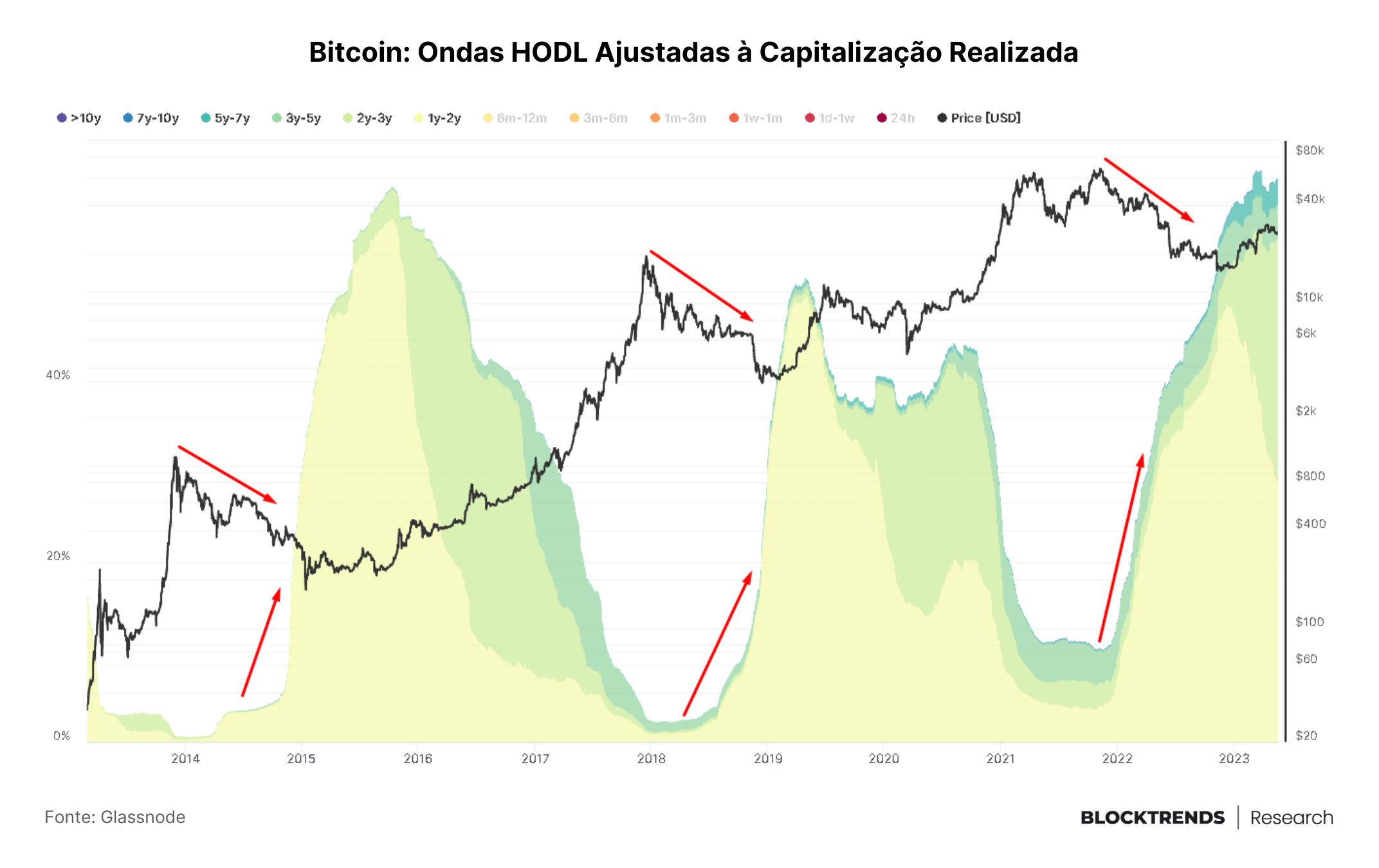

Embora a presença de moedas perdidas impacte na metrificação da atividade imóvel de investidores de longo prazo, é possível termos uma visão clara sobre como o comportamento de preço do bitcoin atua sobre estes indivíduos.

🔗A capitalização realizada avalia diferentes partes das reservas de BTC a preços diferentes (em vez de usar o fechamento diário atual). Especificamente, é calculado avaliando cada UTXO pelo preço quando foi movido pela última vez.

No gráfico acima temos a quantidade de moedas ajustada pela capitalização realizada aplicada a diferentes tempos de “dormência”, ou seja, mostra moedas que não se movem a pelo menos 1 ano.

Como vemos, a ação do preço age de forma inversamente correlacionada com as moedas de longo prazo. Quando o preço cai, entrando num bear market, investidores de longo prazo começam a dominar o mercado, uma vez que sob pressão apenas os mais convictos permanecem.

Quando o preço começa a subir novamente, estas entidades começam a distribuir moedas e voltar a ficar ativas na rede, buscando a realização de lucros.

Isto é exatamente o oposto do que acontece com investidores de curto prazo. Uma vez que a grande maioria destas moedas são caracterizadas por traders ou novatos que estão vivenciando seu primeiro ciclo no bitcoin.

Estas moedas acabam agindo de forma diretamente correlacionada com o preço, aumentam a atividade a medida que o bitcoin atinge valores mais altos.

É inevitável que estes participantes sejam aqueles que acabam comprando próximos aos topos de mercado e que possuem menor rentabilidade, vemos claramente ao observarmos a diferença entre os dois gráficos.

Se você ainda não compreende o porquê do investimento de longo prazo ser mais rentável do que o trading de curto prazo, leia o estudo “Bitcoin, um ativo de longo prazo” publicado em fevereiro deste ano.

Entretanto, quando observamos estas moedas com atividade até 3 meses temos um comportamento típico de um mercado de recuperação pós-queda. Algo similar ao que ocorreu nos estágios iniciais de bull market.

🧠A sinalização mais clara sobre o padrão de atividade on-chain entre investidores de longo e curto prazo ocorrerá quando as moedas imóveis há mais de 1 ano começarem a cair, neste momento os traders assumirão o mercado e proporcionarão euforia para altas de preços. Esta configuração ainda não foi apresentada totalmente, mas parece estar próxima de ocorrer.

Baixa Liquidez, Pouco Movimento

Por mais que a atividade de holders de curto prazo esteja aumentando (pouco) quando comparada ao fundo de sua dominância em novembro, os últimos dois meses têm afastado traders por conta da lateralização de preços.

Mesmo assim, isso não é um reflexo da atividade on-chain, mas sim da quantidade de capital transacionado no mercado, principalmente em bolsas de negociação centralizadas.

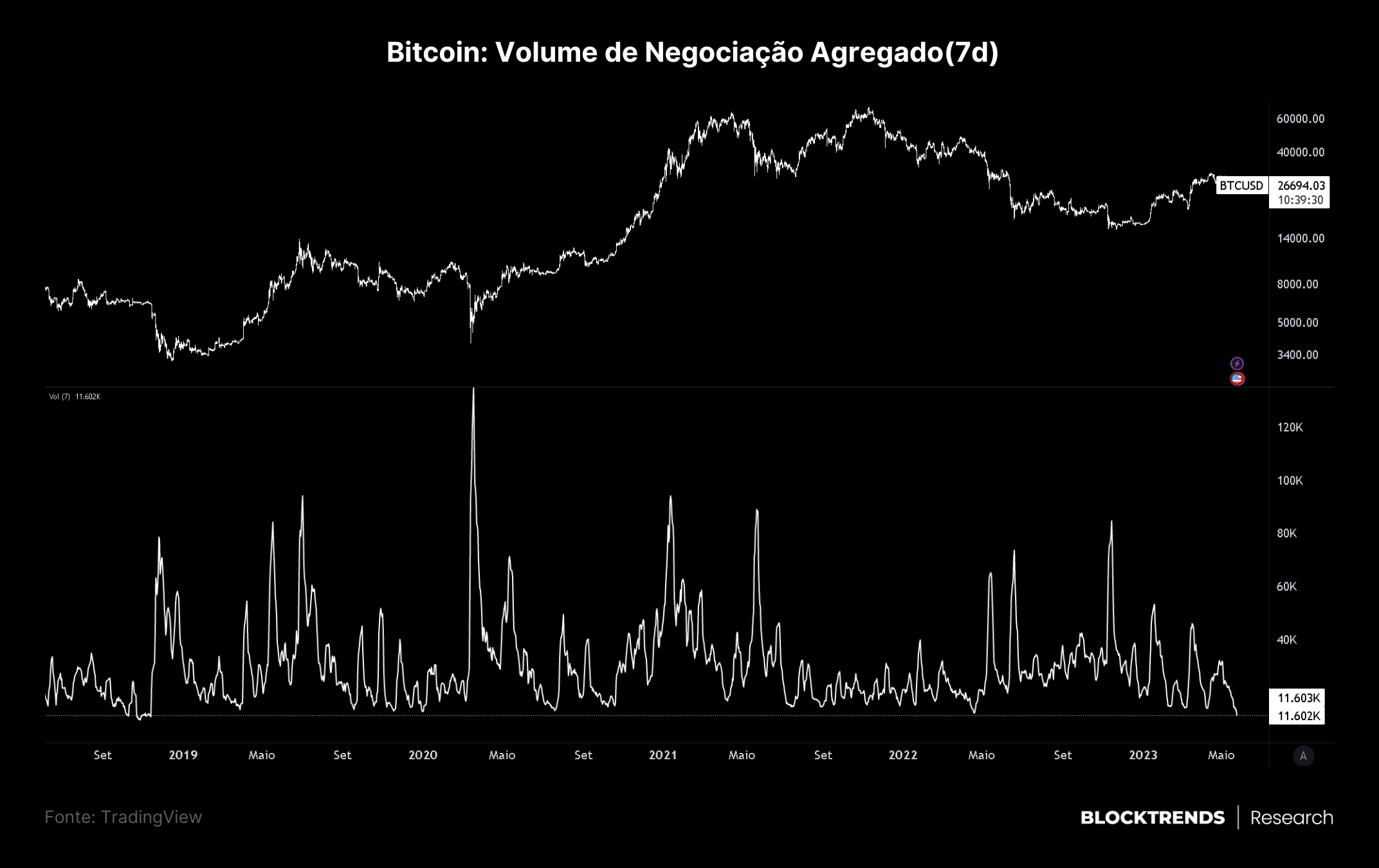

O volume agregado pelo Tradingview mostra que o atual volume semanal nos pares de negociação BTC/USD está no menor patamar dos últimos 4 anos e 7 meses. Sendo comparado com a lateralização ocorrida entre setembro e novembro de 2018.

Note que o volume de negociações possui correlação direta com a volatilidade do bitcoin, uma vez que com mais capital posicionando ordens, mais variação há para que estas ordens sejam concluídas.

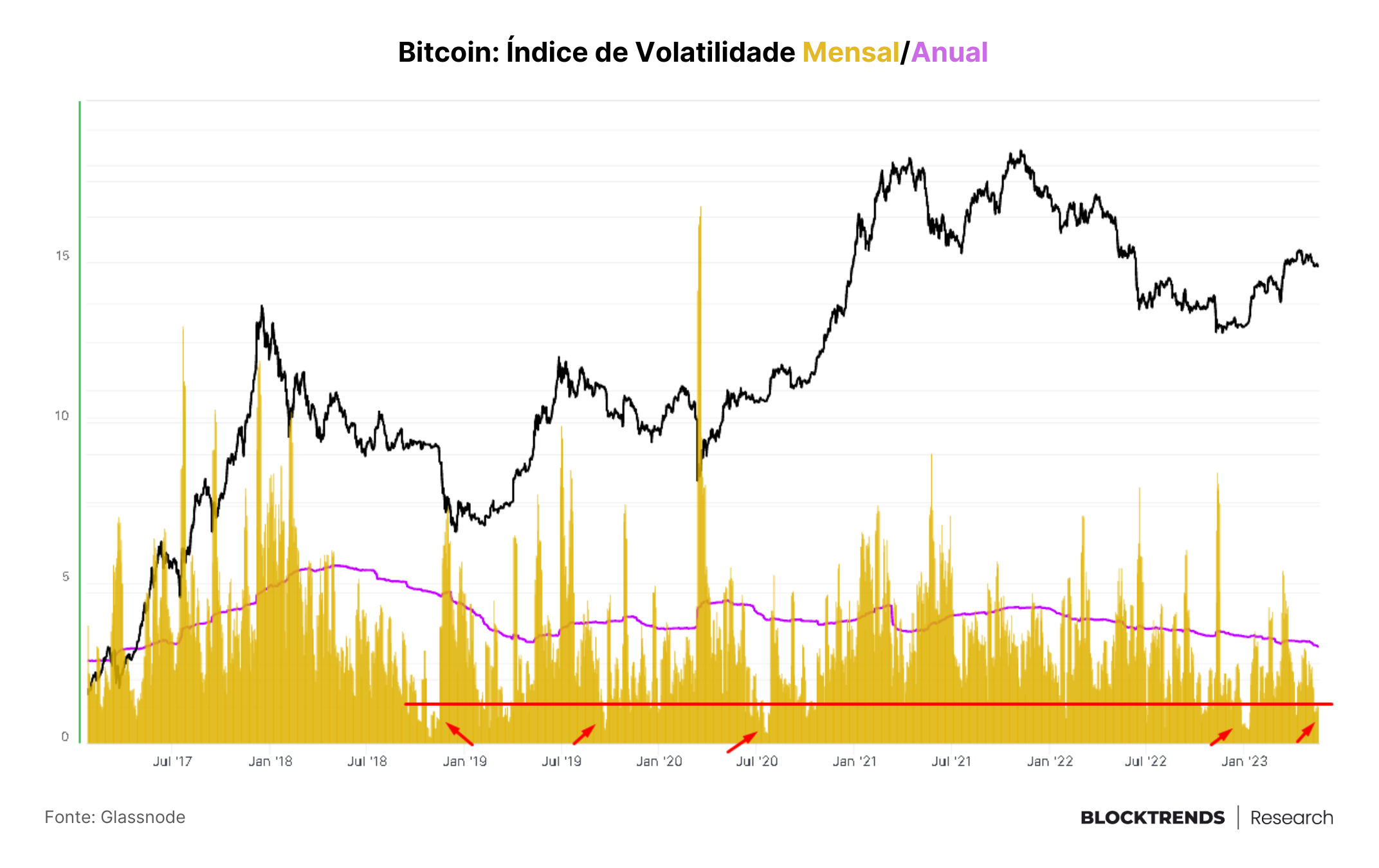

Isto impacta diretamente o índice de volatilidade histórica do bitcoin, que atualmente está nas mínimas vistas apenas 4 vezes nos últimos 5 anos. Lembrando que estes eventos não costumam durar muito tempo, geralmente esta baixa volatilidade dura apenas algumas semanas.

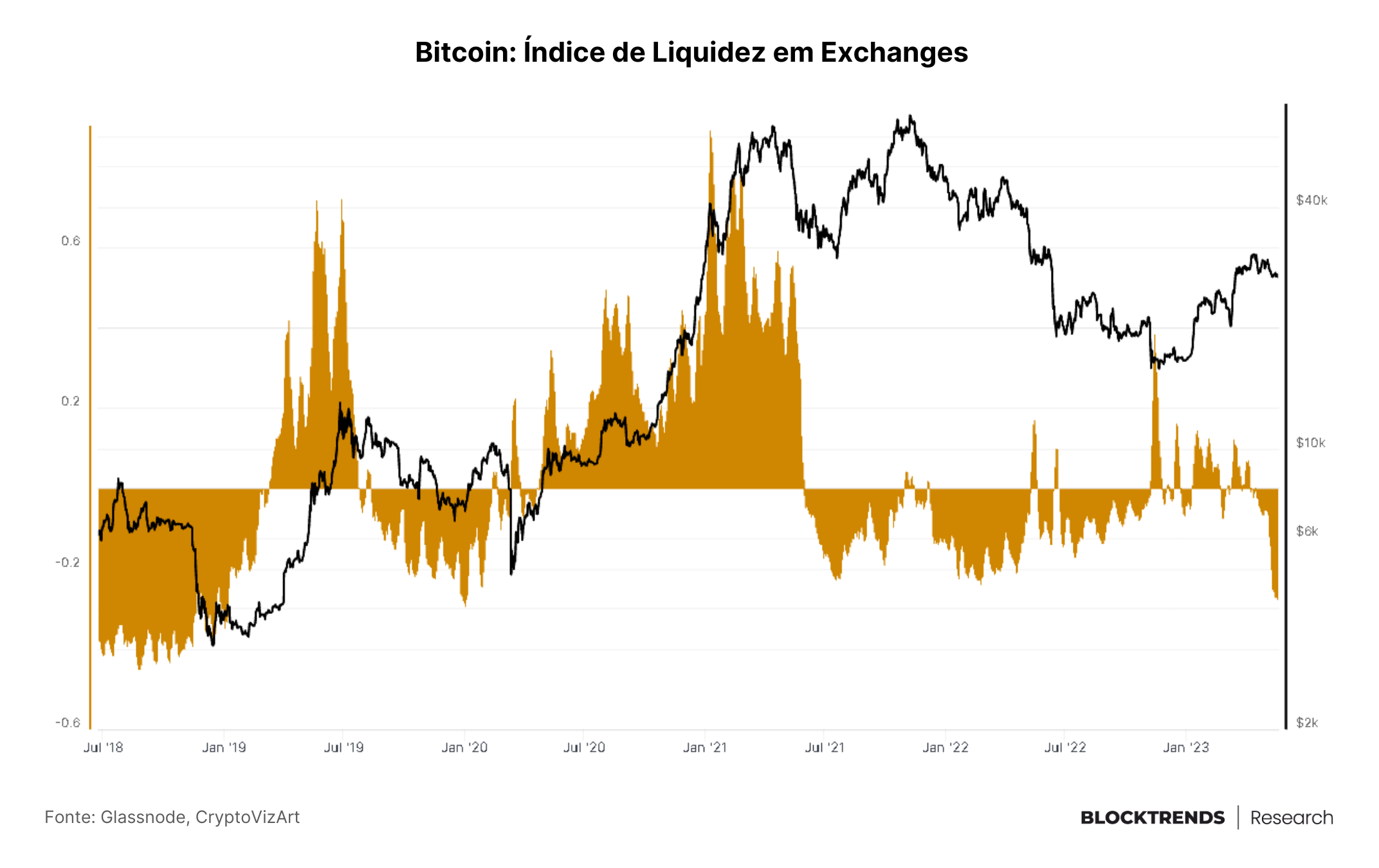

Já vimos o baixo volume de negociações e a baixa volatilidade, a peça que falta deste nosso quebra-cabeça é a baixa liquidez existente no mercado.

Quando falamos em liquidez estamos adotando o padrão tradicional de definição no mercado financeiro, sendo esta a quantidade de capital necessária para mover ou alterar o preço de um ativo. Entretanto, pode ser entendida também como a quantidade de capital existente dentro de um ativo/mercado.

Uma das formas de enxergarmos isto é através do índice de liquidez criado pela Glassnode, onde nele temos uma perspectiva de dois indicadores: Entradas e saídas de BTC de exchanges.

Apenas as duas informações são suficientes para entendermos o nível de interação ocorrendo entre investidores e bolsas de negociações (exchanges), mas para termos uma visão mais aprofundada, o índice mostra a relação entre a variação semanal e anual desta soma.

Em maio, tivemos a maior redução de liquidez em interações com exchanges desde 2018, condizendo também com os volumes de negociação e volatilidade histórica.

🧠Este triplo padrão de pouca atividade é algo que não aconteceu muitas vezes na história recente do bitcoin, justamente pela natureza volátil da negociação. É expectável que essa baixa volatilidade e liquidez mude muito em breve, podemos ter um grande movimento nas próximas semanas.

Tipicamente, este padrão de baixa volatilidade precede períodos de alta volatilidade e os próximos eventos macroeconômicos poderão trazer ventos fortes para a negociação de bitcoin, entraremos neste tópico mais a frente.

Mercado Futuro

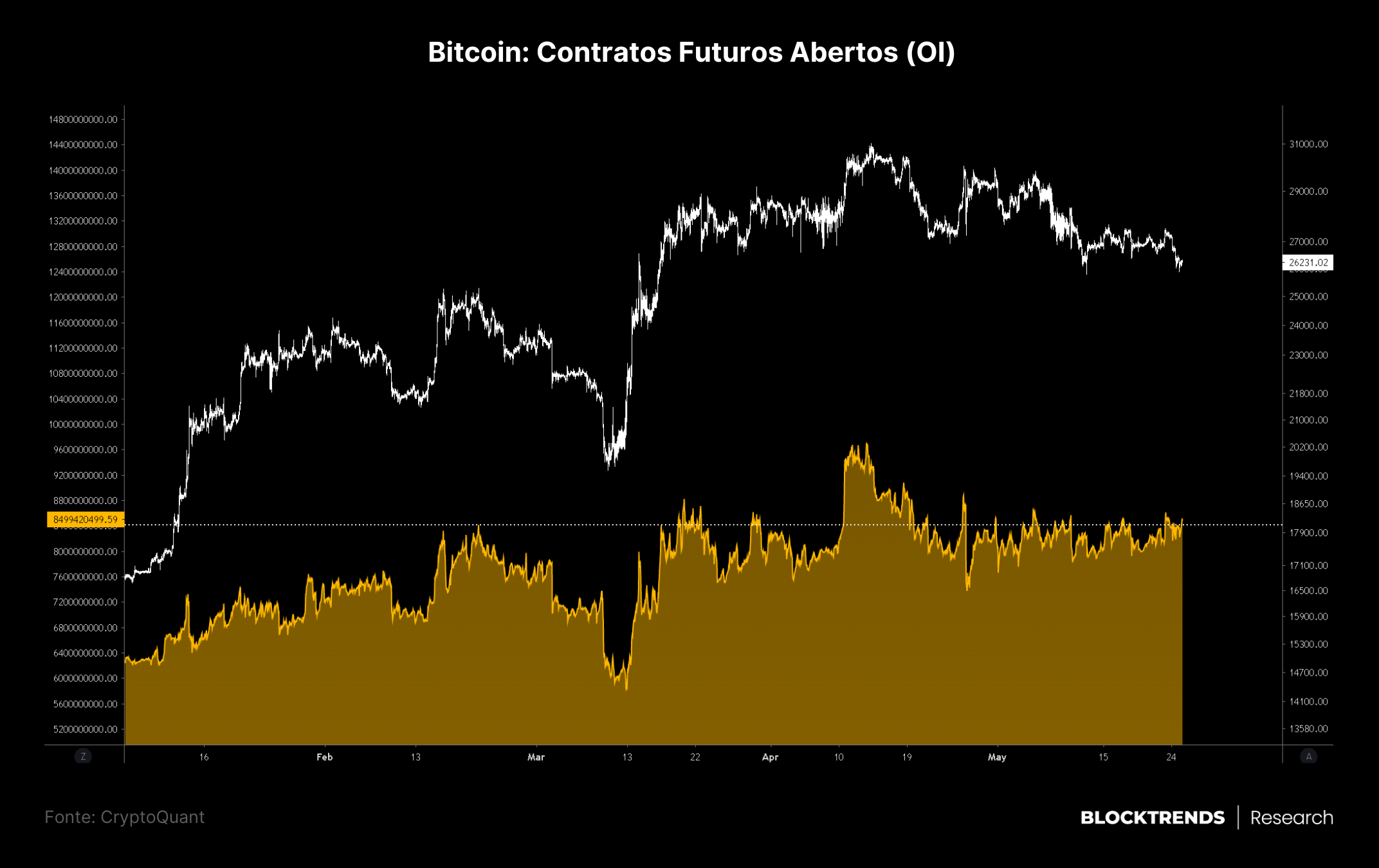

Com a baixa volatilidade, traders reduziram também sua atividade e alavancagem no mercado derivativo. Contratos futuros abertos estão no mesmo patamar que estiveram desde fevereiro.

Isto traduz em boa parte a aversão ao risco que players de negociação de curto prazo possuem. Mesmo com o preço acima do que esteve em fevereiro, a quantidade de ordens posicionadas nestes contratos permanece similar.

Sem grandes ações de preço e com difícil compreensão dos movimentos futuros, negociadores preferem hoje se manter fora do mercado, algo que acaba também fazendo com que a volatilidade caia.

Só teremos melhores informações do mercado futuro quando começarmos a termos eventos que impactem mais diretamente o preço, trazendo maior negociação e aumento de volatilidade. É possível termos isto logo em breve.

Indicadores de Ciclos de Mercado

A maioria dos indicadores segue praticamente inalterado no que diz respeito ao último relatório, ainda não tendo atingido a região típica de “mid-cycle” que tipicamente esteve nos ciclos anteriores.

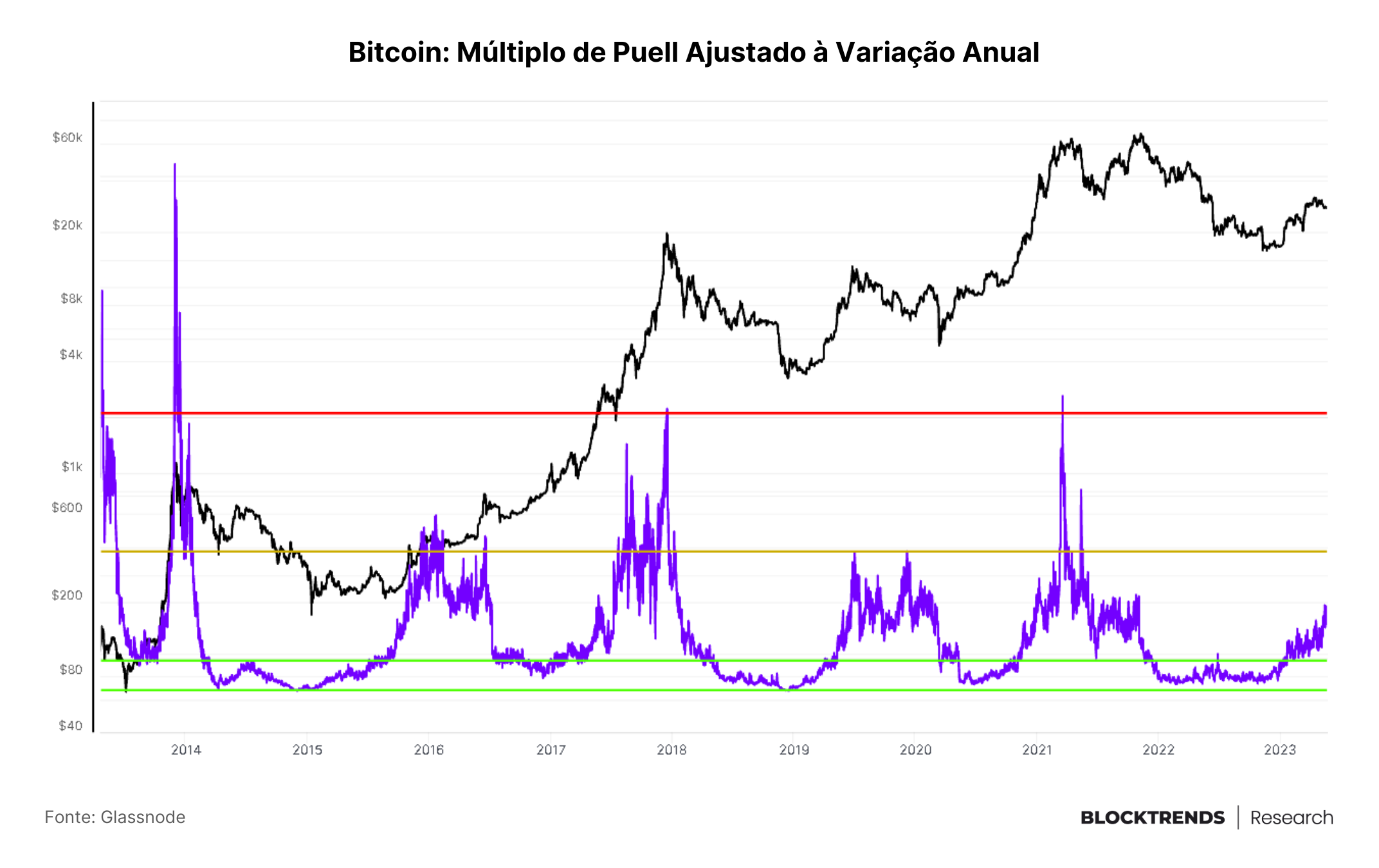

Um destes indicadores que podemos observar com clareza para encontrar onde a metade do ciclo poderá ocorrer é o Múltiplo de Puell, entretanto, aqui estamos visualizando um gráfico ajustado pela variação anual da métrica.

O ponto de meio ciclo está nos 2.59 do múltiplo, sinalizado no gráfico pela linha laranja. Esta região foi alcançada nos últimos dois ciclos de longo prazo, embora no primeiro não tenha ocasionado uma correção tão abrupta quanto em 2019/2020.

Nossa expectativa é que algo similar ao ciclo passado ocorra nos próximos meses.

Como vimos no tópico anterior de atividade on-chain, a diferença de comportamento entre investidores de curto e longo prazo ocorre em todos os ciclos. Portanto, também é preciso incluir esta compreensão nos indicadores de ciclo.

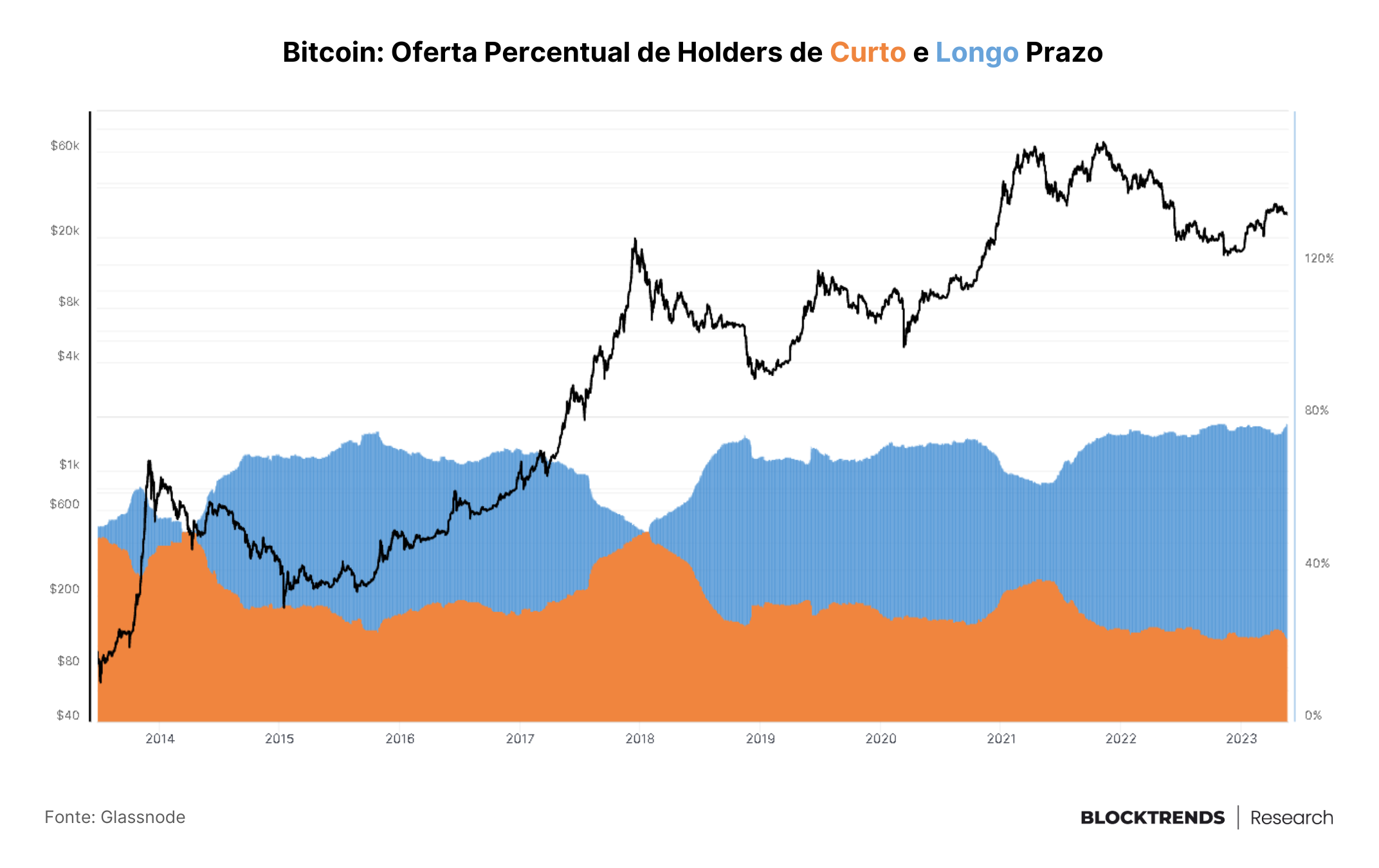

Uma forma de enxergar a mudança de comportamento entre os dois tipos de investidores é através da oferta percentual de moedas de curto (abaixo de 6 meses) e longo prazo (acima de 6 meses).

Tipicamente, entramos num território de euforia e alta de preços quando holders de curto prazo estão aumentando sua atividade.

Isto não é algo que vemos hoje, holders de curto prazo continuam reduzindo sua atividade e aguardando por confirmações melhores, além de acabarem eventualmente se transformando em holders de longo prazo. Que por sinal, acaba de atingir o maior valor da história.

💡 Hoje, cerca de 78.59% da oferta circulante de bitcoin não se move a pelo menos 6 meses. Este é o maior patamar de dominância que investidores de longo prazo tiveram na história da rede.

Isto sinaliza tanto que a corrida eufórica de preços pode ainda levar meses para ocorrer, mas também sinaliza a alta convicção que holders estão tendo no momento em que bitcoin começa a se solidificar como um ativo financeiro digital global.

Macro

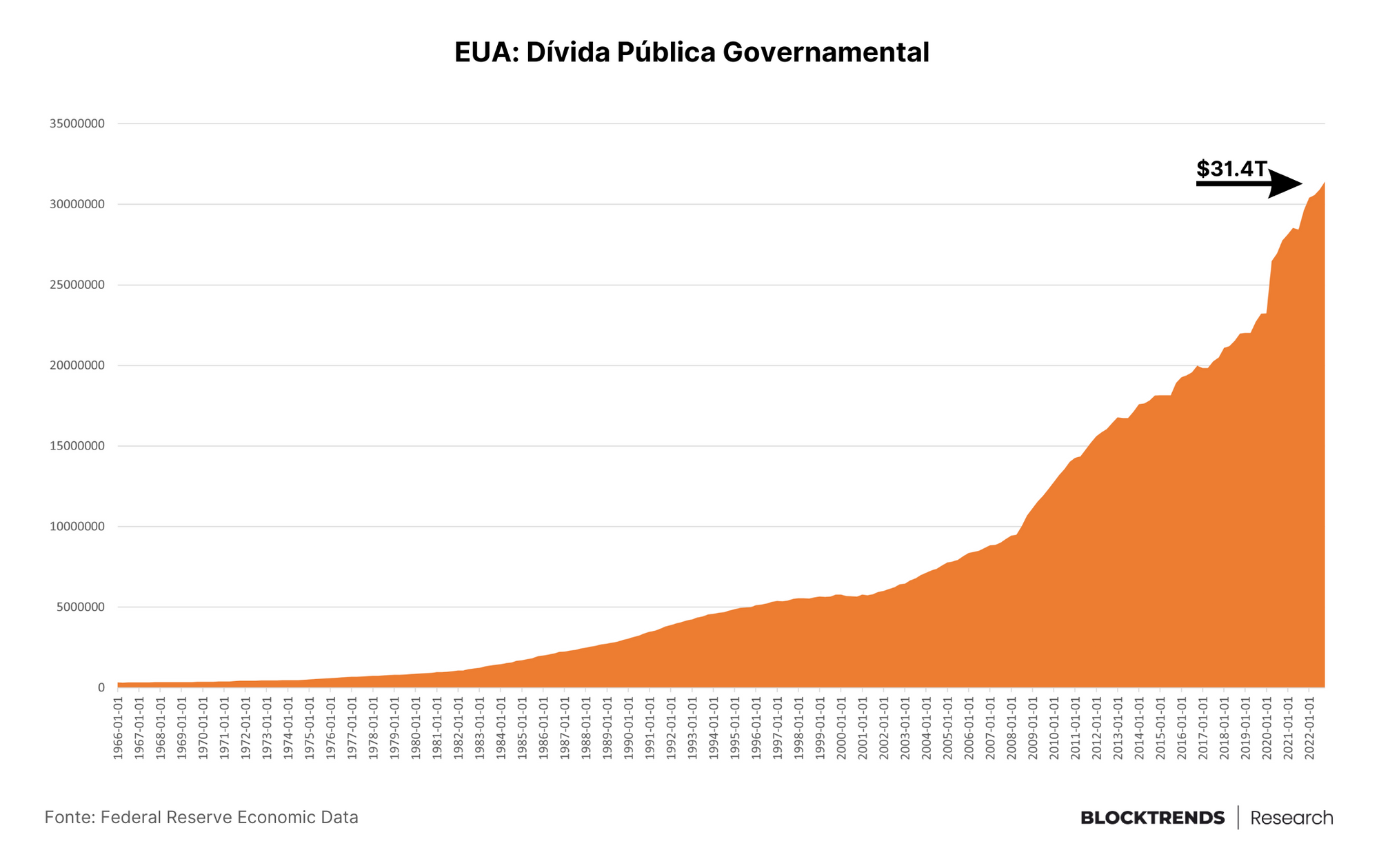

Além dos assuntos mais comentados globalmente como inflação de preços, oferta monetária e possível inflação, agora temos mais um complexo tema para discutirmos: A resolução do teto da dívida norte-americana e como isto poderá impactar os mercados.

O teto da dívida é a quantia máxima de dinheiro que os Estados Unidos podem emprestar cumulativamente por meio da emissão de títulos. O teto da dívida foi criado sob o Second Liberty Bond Act de 1917 e também é conhecido como limite da dívida ou limite legal da dívida.

Se os níveis de dívida nacional do governo dos EUA baterem no teto, o Departamento do Tesouro deverá recorrer a outras medidas extraordinárias para pagar as obrigações e despesas do governo até que o teto seja elevado novamente.

Para evitar um “calote da dívida” pelo governo norte-americano, o teto já foi elevado, alterado ou revisado 78 vezes desde a sua criação. Portanto, é natural que tenhamos este impasse de tempos em tempos.

A atual dívida pública governamental dos Estados Unidos já ultrapassa os $31.4 trilhões, mas não se engane, ela não vai parar por aqui.

A verdade é que o “teto” não existe, sempre existirão elevações para o limite de emissões de crédito governamental, justamente pelo fato de que o governo não é gerador de caixa e não é capaz de se sustentar com receita tributária.

Isto faz com que o governo seja uma máquina essencialmente estruturada à base de dívida.

Sempre há uma pequena chance de que o governo dos EUA não aprove o teto da dívida e entre em default, mas esse caminho é extremamente improvável. De qualquer maneira, existem preocupações e desenvolvimentos de mercado que valem a pena analisar para ver como diferentes cenários podem se desenrolar.

A Casa Branca divulgou análises no início deste mês do Escritório de Orçamento do Congresso, do Departamento do Tesouro e do Conselho de Assessores Econômicos que destacam a severidade econômica de um possível default prolongado da dívida dos EUA. As principais conclusões em seu pior cenário são:

1) Recessão imediata e aguda da ordem da Grande Recessão, o PIB cairá 6,1% no Q3;

2) O desemprego aumentará em 5% com mais de 8 milhões de perdas de empregos somente no Q3;

3) Alargamento dos spreads de CDS que levará a um aumento na volatilidade dos mercados de ações e títulos corporativos e inibirá a capacidade das empresas de se financiarem.

Obviamente, este é um cenário catastrófico para o mercado e justamente por isso é que se espera que uma resolução seja encontrada e os EUA emita mais dívida para continuar financiando suas operações.

A emissão de nova dívida para financiar e reabastecer a Conta Geral do Tesouro pode ser neutra ou com saldo negativo para a liquidez geral, dependendo de onde a emissão vem. O que é mais provável é que a nova emissão de dívida seja coberta por reservas bancárias existentes, o que reduziria a liquidez geral.

Uma redução de liquidez não seria positiva para o bitcoin no curto prazo, embora muitos investidores estejam solidifcando a ideia de ativo de proteção e descorrelação, ainda é cedo para acreditar que ele será mais optado que o ouro nos próximos meses.

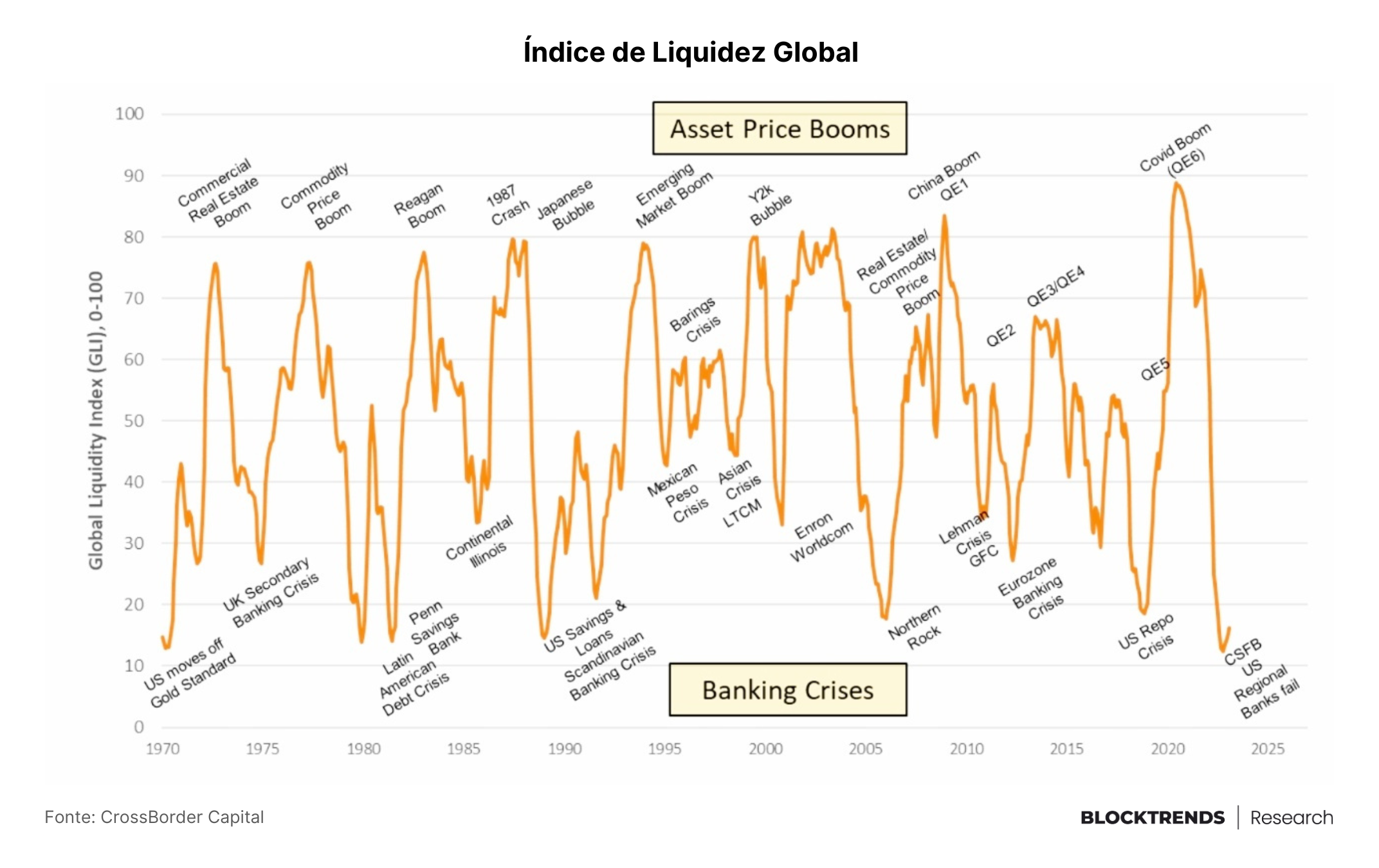

Entretanto, é importante salientar que não é apenas a liquidez nos Estados Unidos que importa, é preciso também observar a liquidez global. No índice acima desenvolvido pela CrossBorder Capital, vemos que possivelmente já atingimos o ponto de reversão de tendência.

Significando que, o processo de redução de liquidez global sentida desde o final de 2021 até os últimos meses já pode ter revertido. Poderemos estar no início de um novo processo de aumento de liquidez e bancos centrais podem estar na iminência de jorrar dinheiro estimulando a economia.

Embora, uma recessão seja possivelmente aquilo que poderá fazer este capital ser fortemente impulsionado no mercado.

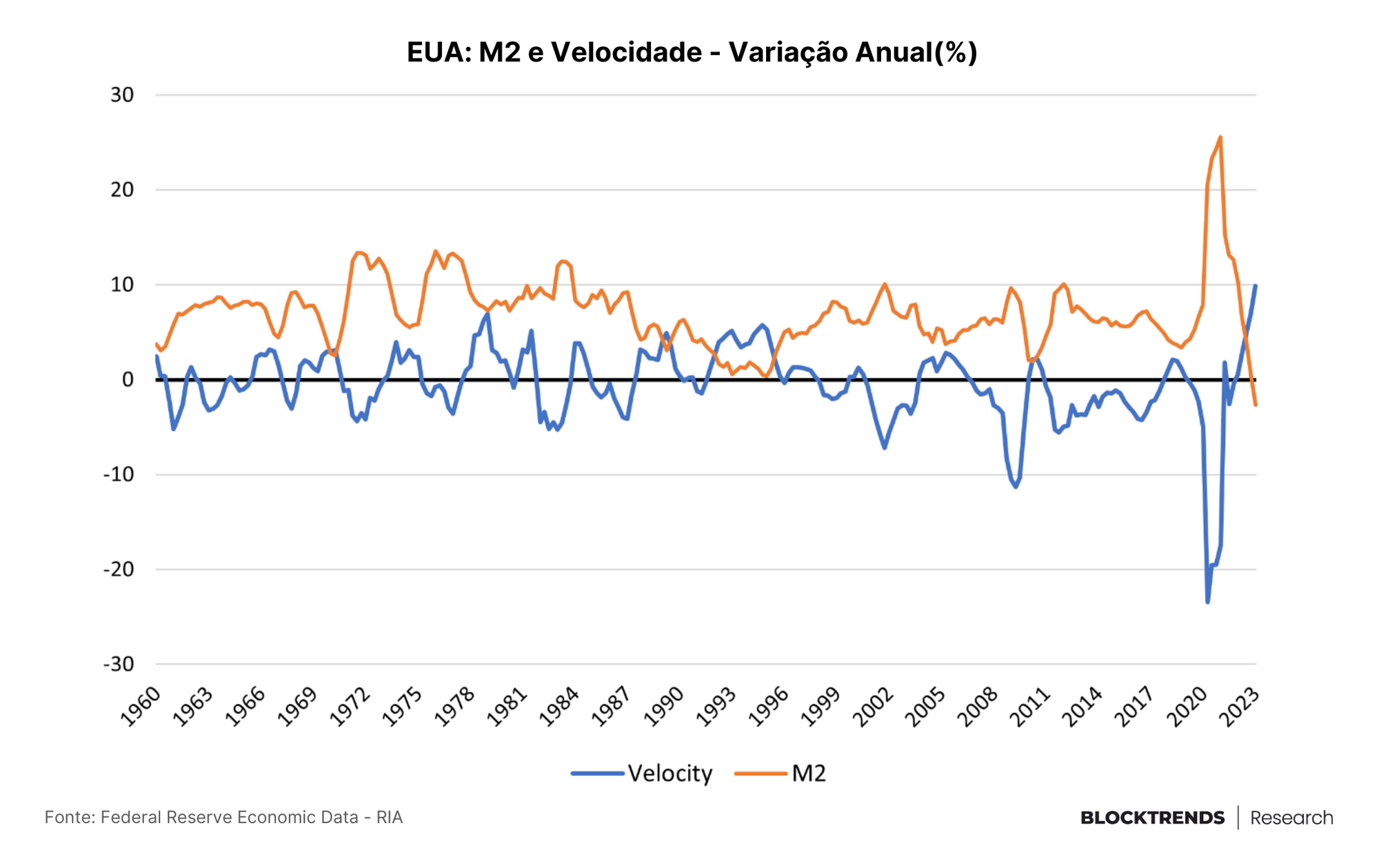

No dólar, a oferta monetária continua sendo reduzia, atingindo o menor patamar desde a década de 60. Entretanto, a velocidade do dinheiro permanece alta, o que dificulta a redução de inflação de preços.

🔗A velocidade do dinheiro é o número de vezes que uma unidade de moeda é usada para comprar bens e serviços produzidos domesticamente em um dado período. É tão importante quanto a oferta de dinheiro na determinação da inflação.

É possível que uma não resolução ou atraso na elevação do teto da dívida acabe trazendo ventos desfavoráveis para o mercado no geral, intensificando a aversão ao risco e reduzindo ainda mais a liquidez no mercado financeiro e principalmente, no bitcoin.

O que podemos esperar é que após este período de turbulência, que poderá ocorrer nos próximos meses, a “impressora” voltará à ativa e a liquidez global será novamente impulsionada.

Visão de Curto, Médio e Longo Prazo

CURTO PRAZO (NEUTRO-BEARISH): Lateralização interminável e pouca atividade é o que temos visto no curto prazo. Cenário complexo para termos um posicionamento estratégico favorável.

Muitas vezes, a melhor coisa a se fazer é não fazer nada. Vimos nas últimas semanas que isto pode ter evitado perdas no mercado.

O preço segue encaixotado na faixa de $26k e $28k, algo que nos impossibilita de termos uma visão mais clara sobre a direção.

Nossa expectativa no mês passado era de que o bitcoin conseguisse romper a resistência dos $30k, algo que não ocorreu. Neste momento, com tão pouca liquidez, caso algum grande player queira balançar preços ele terá mais facilidade.

Mas é preciso sermos realistas, em termos de curto prazo, não temos grandes indicadores favoráveis e talvez seja melhor aguardar caso oportunidades apareçam, principalmente estarmos tão próximos de eventos macro importantes.

MÉDIO PRAZO (NEUTRO): Estamos discutindo a possibilidade de uma recessão nos Estados Unidos (posteriormente global) desde o início deste ano, algo que fica cada vez mais possível probabilisticamente.

Portanto, é possível que no próximo semestre tenhamos forças negativas adversas para o bitcoin. Algo que dificultará uma ação de preço positiva.

Entretanto, isto poderá fornecer um momento de entrada importante para se posicionarmos para a próxima alta de preços em corrida de touros. Estaremos avaliando nas próximas semanas/meses justamente este momento de entrada.

LONGO PRAZO (BULLISH): Com base na possível alteração do sentido de liquidez global que poderá ocorrer este ano ou no início do próximo ano, é possível que os mercados sejam inundados com entrada de capital.

Principalmente por conta de muitos grandes players estarem este ano inteiro aguardando momentos de entrada melhor nos mercados. Isto faz com que insituições de investimento estejam altamente posicionados em dinheiro ou equivalentes, possuindo alto poder de fogo comprador.

Para o longo prazo a tese começa a ficar mais bullish do que jamais esteve, na iminência de um novo processo de expansão monetária e fluxo de entrada de capital nos mercados financeiros.

Embora isto seja uma visão que levará mais de um ano para se concretizar, possivelmente.

#HODL!