Resumo

👉Volatilidade do início de abril atinge as mínimas desde o início do ano, algo que provavelmente irá mudar em breve;

👉Quantidade de contratos futuros abertos no mercado de derivativos sugere redução da alavancagem e menor atividade destes participantes;

👉Taxas de financiamento de contratos futuros com valores neutros sinalizam pouco viés direcional em derivativos, traders se arriscando pouco;

👉O delta do volume cumulativo sugere que o mercado atual tem mais influência da negociação à vista do que em instrumentos derivativos;

👉Quantidade de transações on-chain atinge maior patamar dos últimos dois anos, sugerindo retorno da demanda;

👉Volume de transações com exchanges em tendência de alta, sugerindo que mercado spot está liderando e negociações aumentam;

👉Pequenos e grandes investidores estão acumulando moedas desde novembro, sinalizando que a alta de preço está sendo reflexo de compra à vista de BTC;

👉Movimento de acumulação e distribuição dos últimos 4 meses é similar a outros fundos de ciclos anteriores;

👉Indicadores de ciclos continuam apontando que o melhor momento de entrada foi em novembro, quando atingimos o fundo do bear market;

👉Bandas de Preço Justo sinalizam que o valor médio justo para o bitcoin atualmente está em $46.5k;

👉O aumento da liquidez bancário não refletiu AINDA num aumento da base monetária, entretanto isso é algo que ocorrerá nos próximos meses;

👉Indicadores de probabilidade de recessão disparam e tem 85% de chance de ocorrer nos próximos 12 meses. Probabilidade de recessão é a mais alta desde 1981;

👉Uma recessão pode trazer uma correção mais acentuada para o bitcoin, repetindo um padrão similar ao de 2019;

👉Entretanto, vale deixar claro que esta correção provavelmente não fará um novo fundo e o piso de novembro dificilmente será quebrado novamente.

Introdução

Após um período de aproximadamente 22 dias de lateralização e acumulação como havíamos previsto em nosso último relatório de mercado, o bitcoin rompe os $30 mil e se consolida como o melhor investimento de 2023.

Com uma performance de 96% até o momento, a alta que quase dobrou o preço do BTC tem sido bastante questionada, com muitos investidores e analistas tentando entender os fundamentos desse movimento.

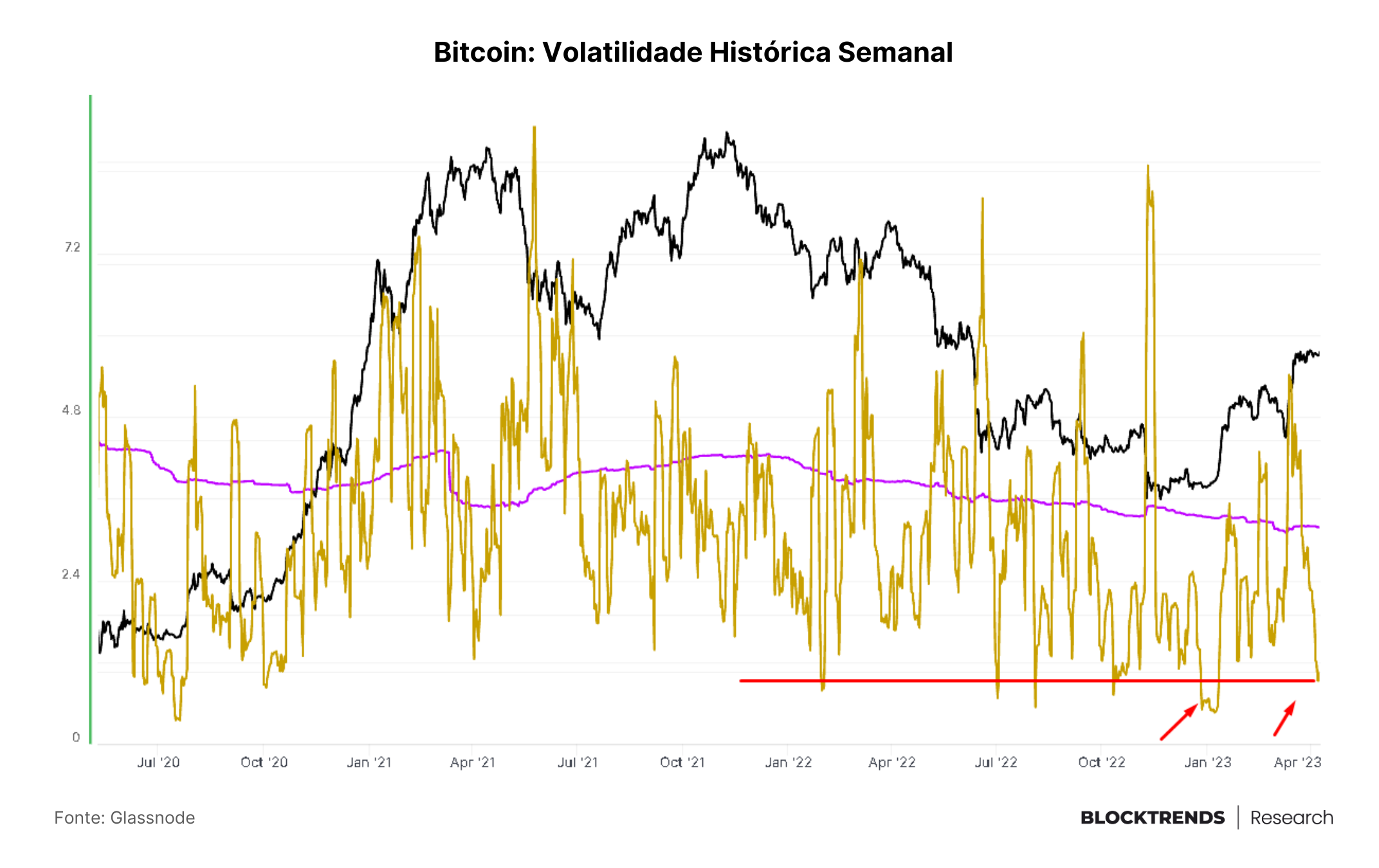

Principalmente após um período de tão baixa volatilidade, algo que fez a volatilidade histórica atingir os menores patamares desde janeiro, algo que já começa a se reverter.

Para você que é assinante do BlockTrends Research desde novembro, pelo menos, essa alta de preços não é nada surpreendente. Condizendo com o que nossos indicadores de ciclos apontavam naquele período.

Neste relatório iremos revisitar a nossa tese de estrutura de mercado e tentar responder que tipo de forças estão guiando a atual movimentação de preço, sejam spot ou futuros, baleias ou sardinhas.

A estrutura do mercado de derivativos

Um dos principais motores de influência na precificação do bitcoin é o mercado de derivativos, que neste momento está dividido principalmente entre contratos futuros perpétuos e contratos de opções.

Estes instrumentos permitem a negociação “sintética” de bitcoin, ou seja, negociam contratos com exposição ao BTC mas não necessariamente o ativo “físico”.

Trazemos constantemente a compreensão destas informações pois eventualmente há acontecimentos no mercado de derivativos que fazem o preço do bitcoin ser alterado, como exemplo, eventos de short squeeze.

Atualmente, a nossa leitura é de que o mercado de contratos futuros perpétuos tem feito menos pressão sobre a precificação do BTC do que já fez em períodos anteriores e iremos explicar o porquê.

O Open Interest que contabiliza a quantidade de contratos perpétuos abertos é uma forma de enxergar qual o nível de utilização e demanda por estes instrumentos.

Nele temos uma visão de quando há bastante procura por apostas nestes contratos e quando não há. Para termos uma visão ainda mais clara podemos utilizar a razão da quantidade de contratos abertos em relação à capitalização de mercado, isto nos dará um perspectiva ajustada ao tamanho do mercado atual.

No gráfico acima temos exatamente este dado, mostrando que durante este período de lateralização a quantidade de contratos abertos em função do tamanho de mercado continuou decrescente, indicando redução na demanda por utilização de derivativos.

Essa queda sinaliza que menos traders estão alocando capital via contratos futuros, fazendo com que este mercado tenha menos influência na precificação do BTC. Entretanto, nos primeiros dias de abril já vemos algum leve aumento neste indicador, embora ainda tenha um valor abaixo do visto no ano anterior.

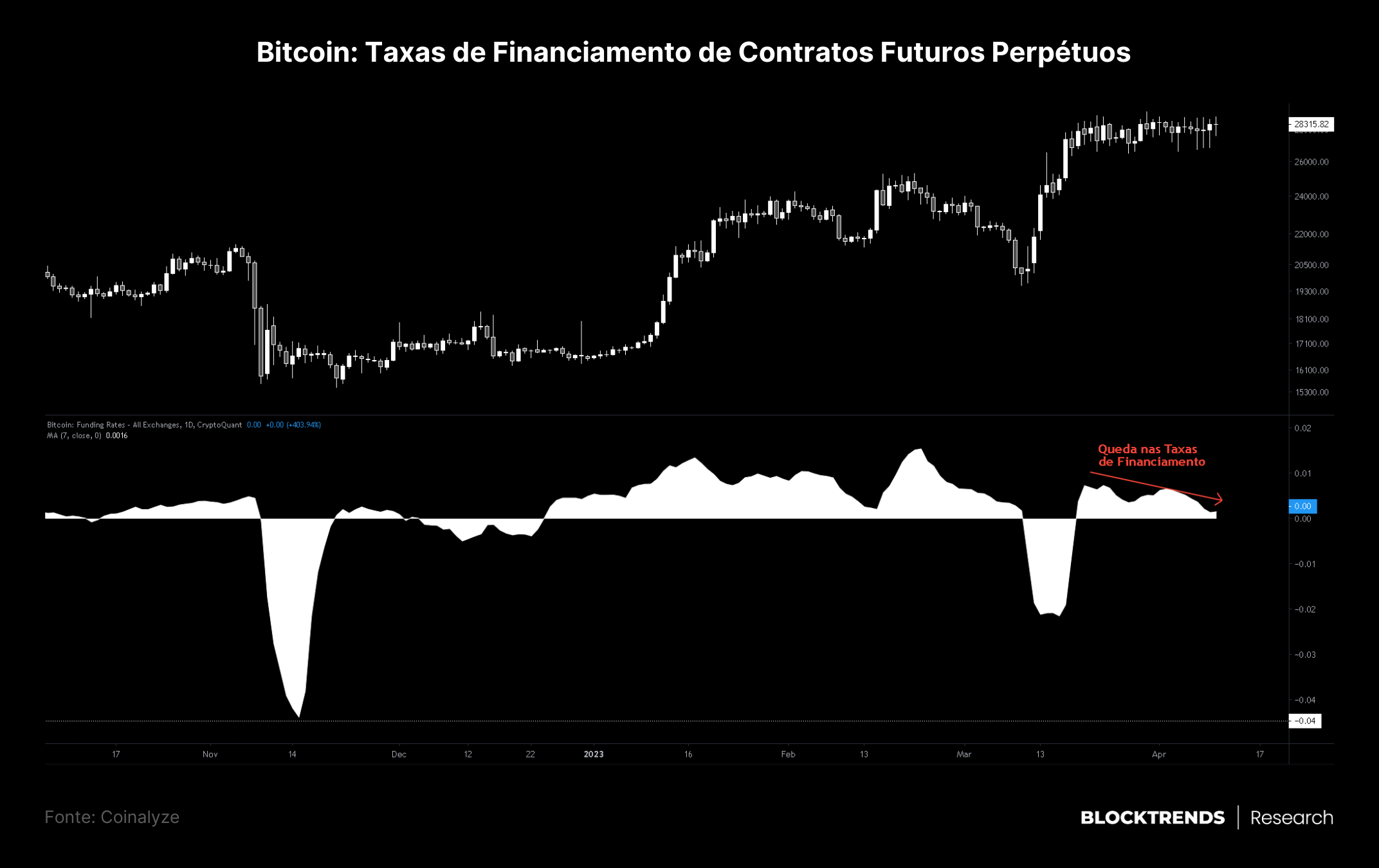

Outro fator que endossa a visão de baixa força de derivativos neste momento são as taxas de financiamento de contratos futuros, relativamente neutras em comparação com períodos anteriores.

Taxas de financiamento são mecanismos para manter o preço do contrato futuro similar ao preço spot do bitcoin. Esta taxa é cobrada a traders que mantenham seu contrato aberto, uma vez que contratos perpétuos não expiram. Quando há muitos traders com contratos de compra a taxa fica mais alta para compradores, por outro lado, quando há muitos contratos de venda a taxa fica mais alta para esta parcela do mercado. Isso faz com que as taxas de financiamento sejam um indicador de sentimento do mercado futuro.

Por estarem relativamente neutras, isto sinaliza que há pouca discrepância entre o preço de contratos futuros e o preço spot, ou em outras palavras, há pouca atividade de traders utilizando estes derivativos.

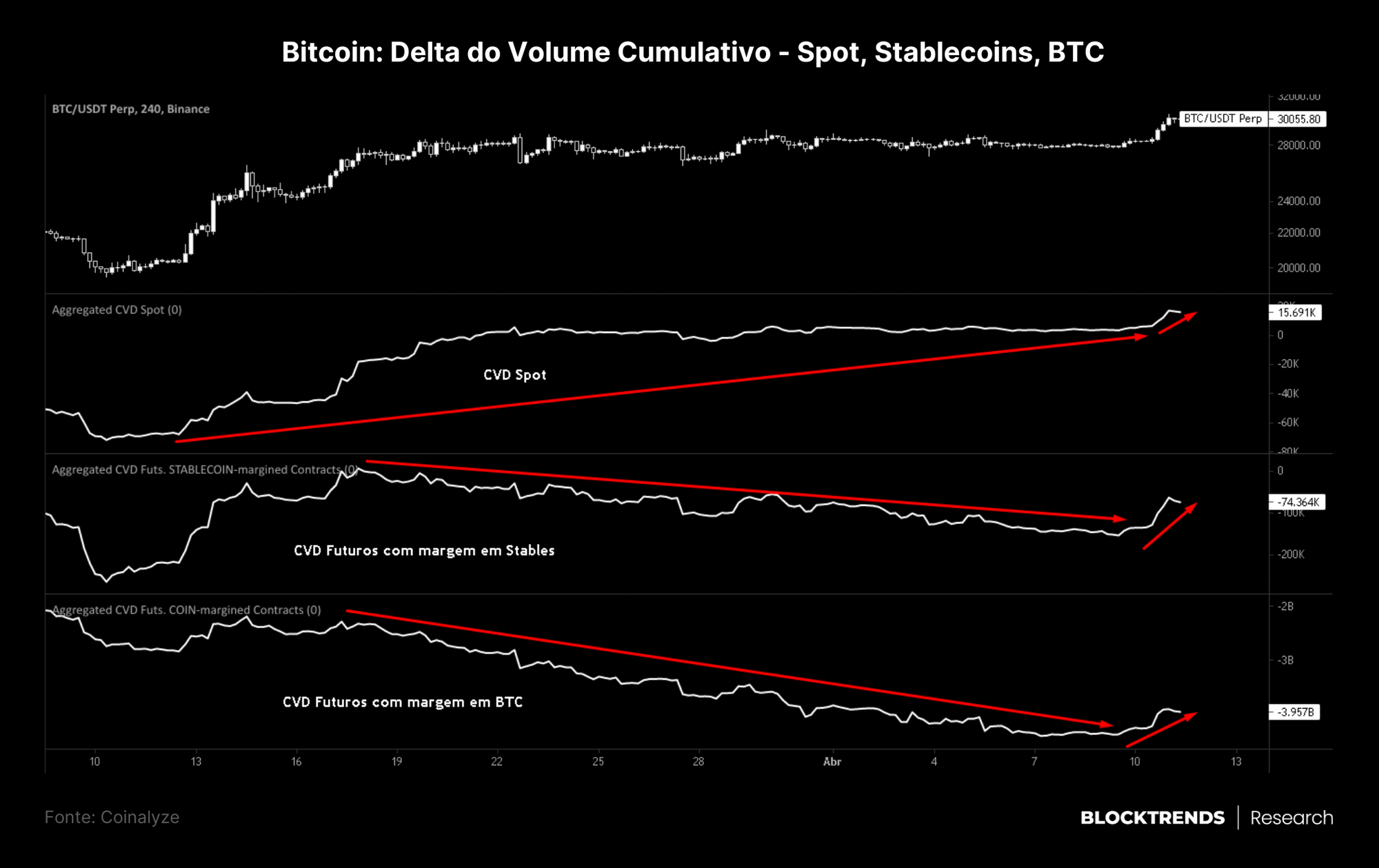

Por falar em discrepância, temos uma notável ao observarmos o CVD do mercado spot em relação ao CVD de contratos futuros marginalizados em BTC e stablecoins.

Delta do Volume Cumulativo nos traz uma visão sobre o valor líquido entre volume comprador e volume vendedor, ou seja, quando está subindo existe mais volume de compra e quando está caindo existe mais volume de venda.

Neste momento vemos mais força compradora à vista, nos últimos 30 dias, do que força vendedora em contratos futuros.

Como já sinalizamos que há poucos contratos futuros abertos e que esses contratos estão sem grande viés direcional, o que resta para gerar força na precificação do BTC é justamente o mercado spot. Iremos detalhar a atividade on-chain do mercado à vista no próximo tópico.

A estrutura do mercado spot

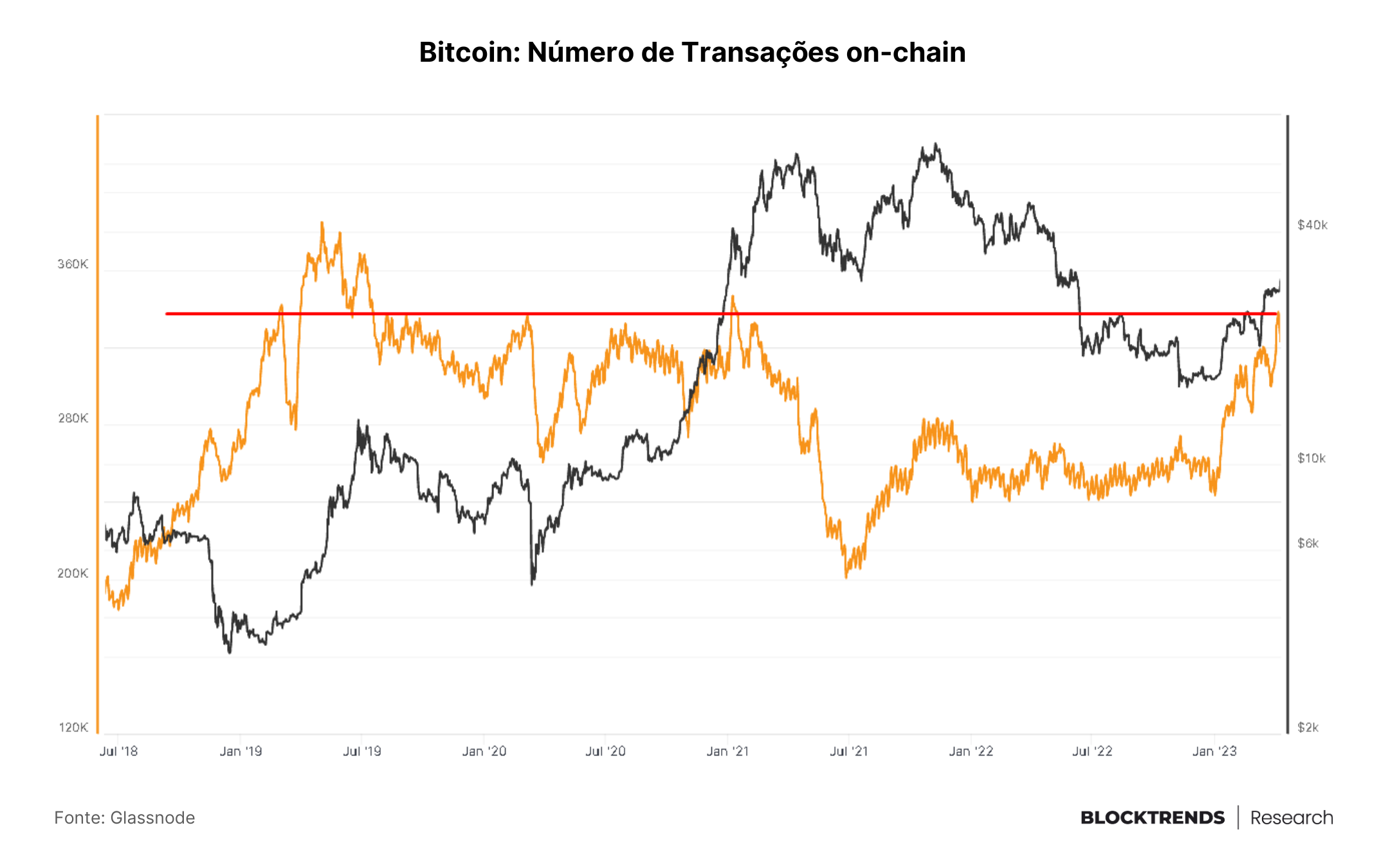

Nessa categoria iremos repetir algo que estamos falando desde o início de 2023: a atividade on-chain continua apresentando sinais de melhorias estruturais.

Algo que pode ser compreendido como aumento de demanda, uma vez que melhoria nos fundamentos corresponde a maior quantidade de transações na camada base e em última instância, maior utilização da rede Bitcoin.

Podemos ver isso facilmente ao olhar a quantidade de transações sendo efetuadas na rede, que costuma ser bastante penalizada durante momento de queda de preço e expandem em mercados de alta.

Neste mês, atingimos mais de 338 mil transações, patamar este que foi visto pela última vez em janeiro de 2021 quando o preço do bitcoin estava em em aproximadamente $40 mil.

Este aumento na quantidade de transações começou em novembro e já estamos no maior valor dos últimos 2 anos, sugerindo que a atividade e demanda na rede Bitcoin tem aumentado nos últimos meses e parece não estar reduzindo.

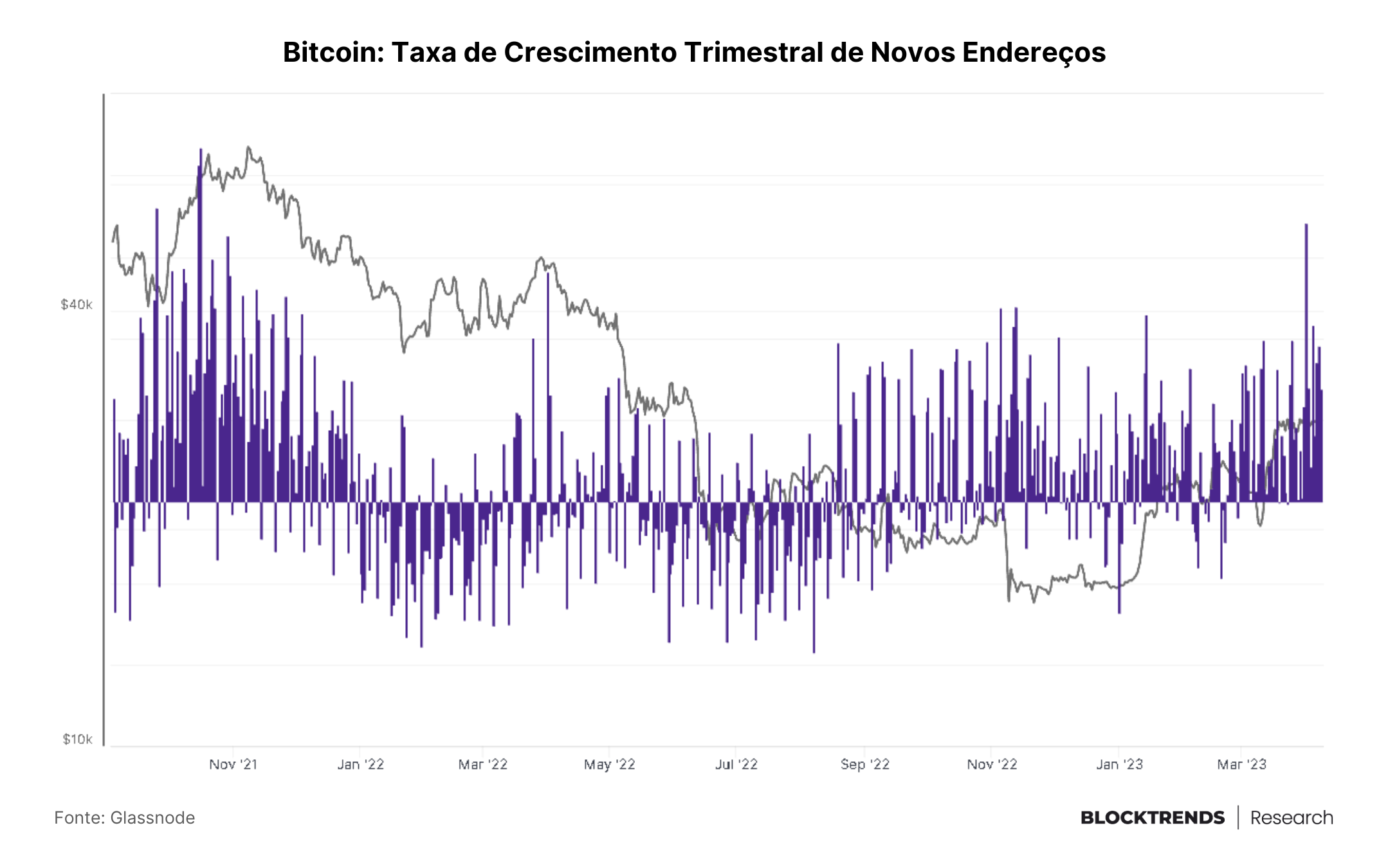

Algo similar vemos na taxa de crescimento trimestral de novos endereços na rede, atingindo em abril o maior patamar desde outubro de 2021. Outra sinalização de entrada de novos participantes e aumento da atividade dos antigos.

Isso acaba condizendo com a visão que apresentamos no tópico anterior, a atividade spot tem crescido bastante nos últimos meses e isso fez com que a negociação de BTC tenha sido influenciada por acumulação real na maior parte do mercado.

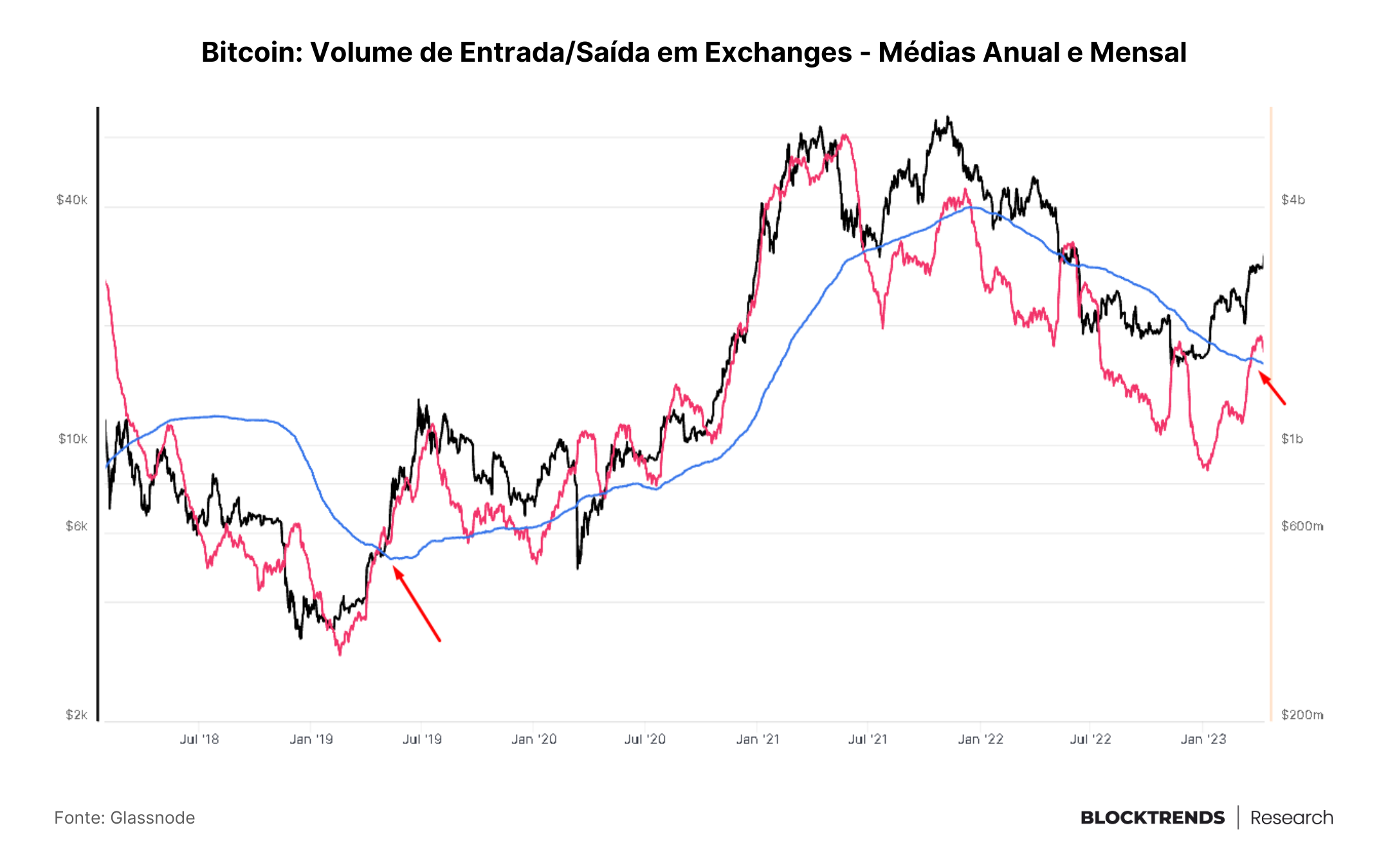

No gráfico acima temos o volume total de transações de saída e entrada de BTC em exchanges, mostrando um volume mensal atual de $1.8 bilhões frente aos $861 milhões registrados no início de janeiro.

Esse aumento de mais de 100% nas transações com exchanges é um reflexo do processo de acumulação intenso feito por diversos tipos de participantes na rede Bitcoin, iremos detalhar a seguir.

A absorção spot constante

Diversos tipos de participantes estiveram acumulando BTC no primeiro trimestre de 2023, o reflexo é o que vemos na ação de preço durante este período, algo que consolidou o bitcoin como o melhor investimento deste ano frente a outros ativos tradicionais.

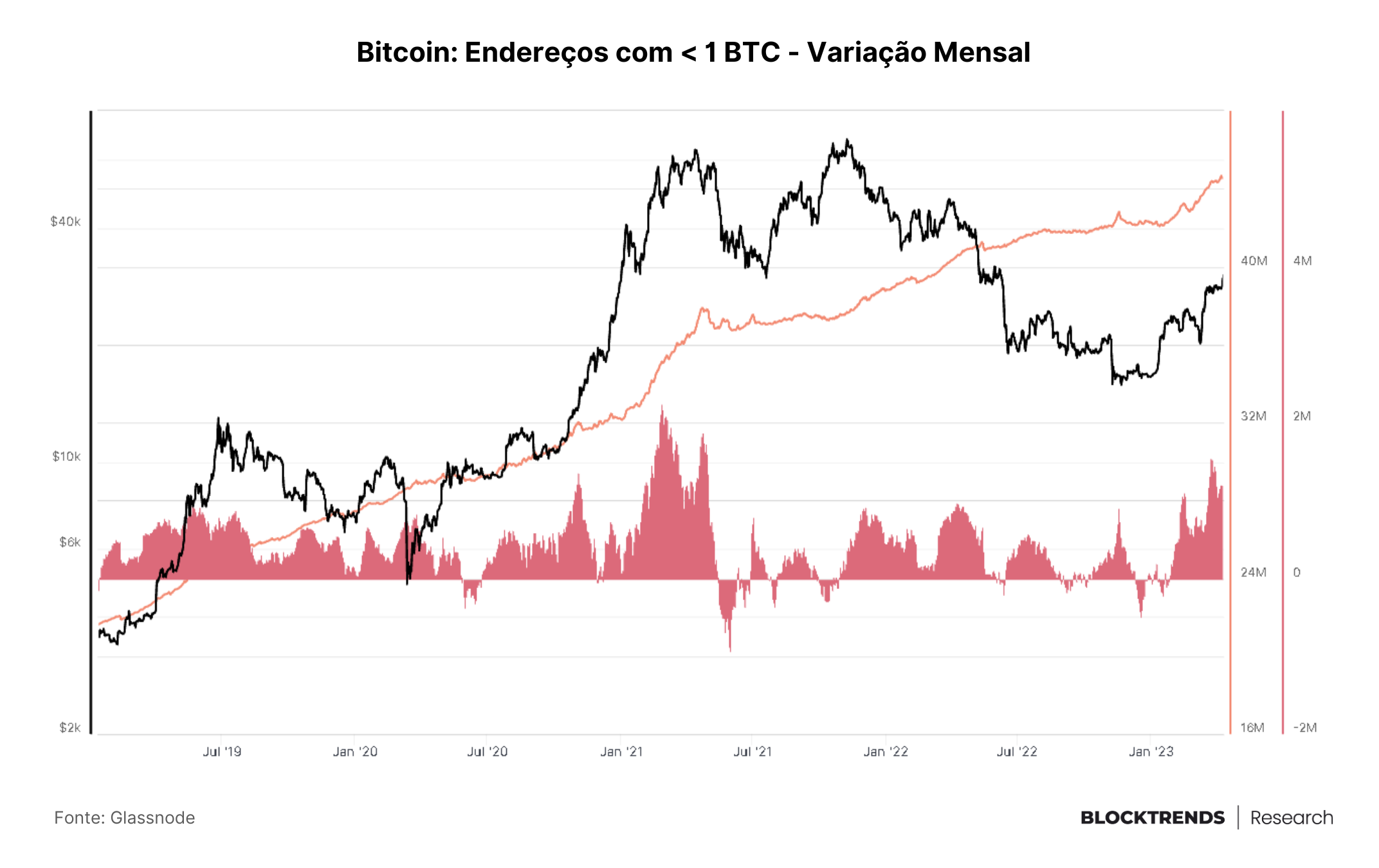

Os pequenos investidores, ou como aqui classificaremos, os participantes que possuem menos de 1 bitcoin no seu balanço, atingiram o maior patamar de acumulação desde abril de 2021, fazendo do primeiro trimestre de 2023 o maior processo de acumulação dos últimos dois anos

Existem atualmente 44.5 milhões de endereços que possuem abaixo de 1 BTC, tendo atingindo no final de março um aumento mensal de 1.5 milhões de endereços.

Mas não foram apenas os pequenos investidores que estiveram aumentando sua atividade e absorção na rede Bitcoin.

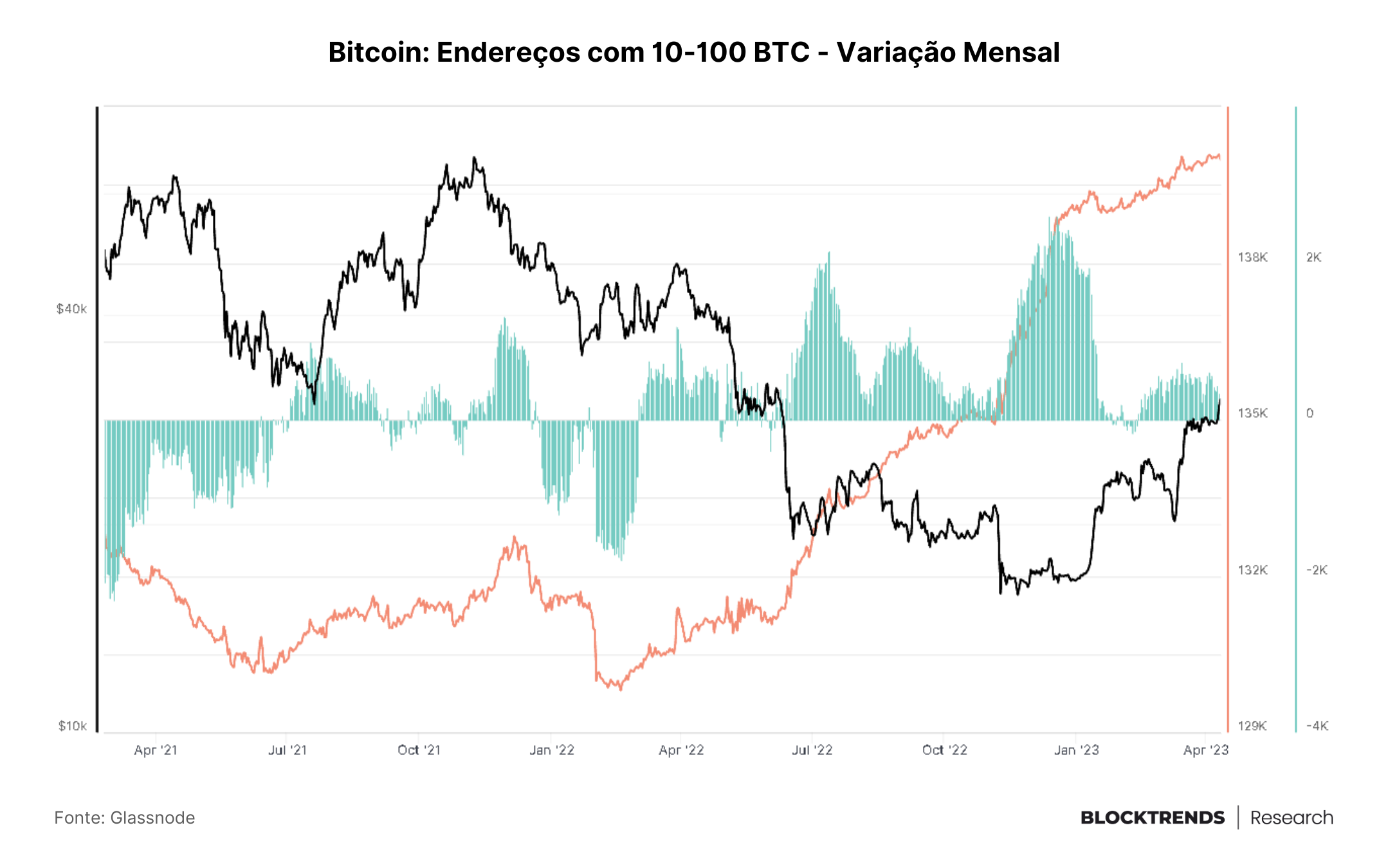

Participantes que possuem entre 10 a 100 BTC em seu balanço também estiveram aumentando atividade durante os últimos meses, sendo novembro o maior processo de acumulação desde 2019. Assim como também continuaram durante as últimas semanas.

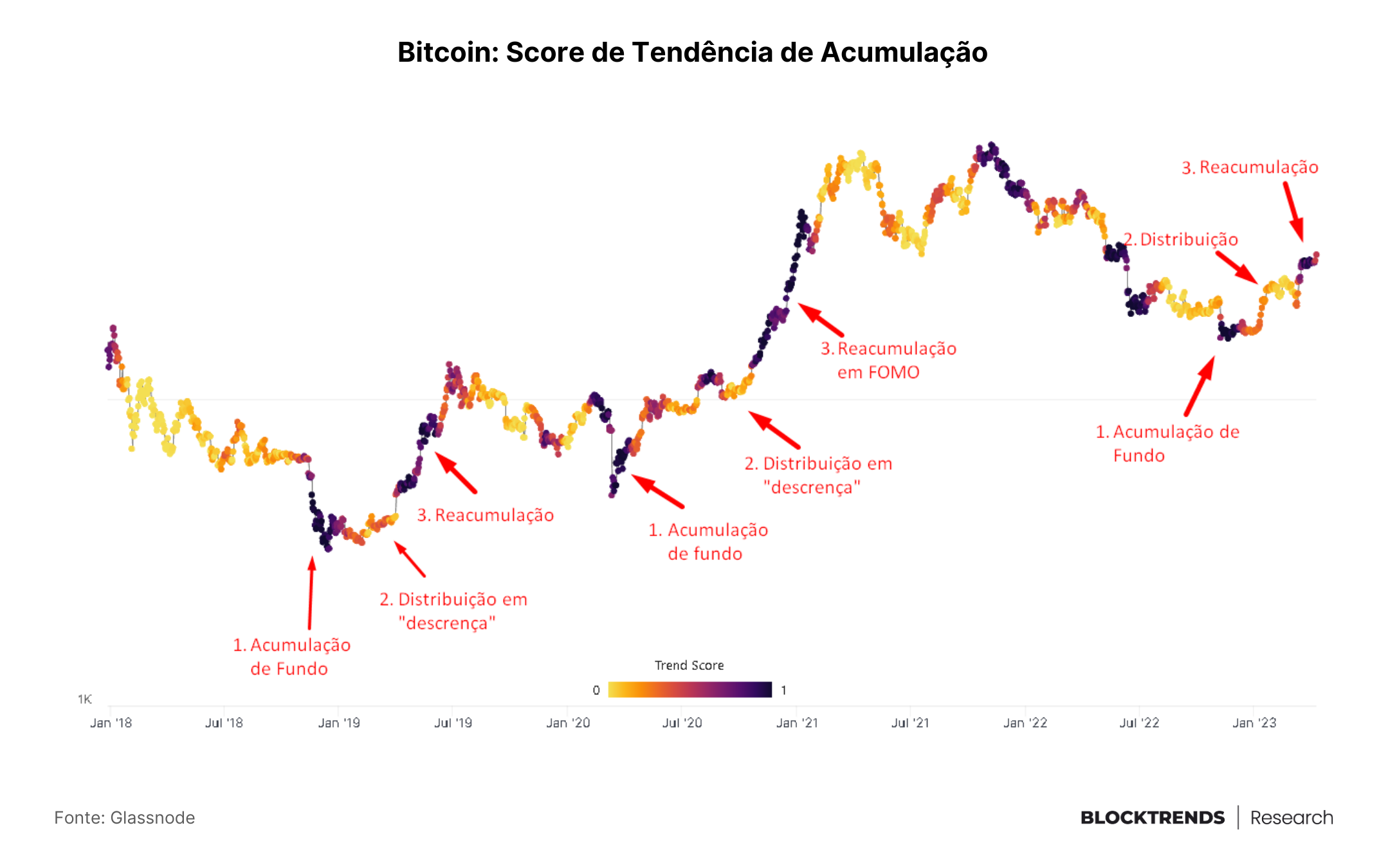

Esse padrão de acumulação não é atípico, na verdade possui diversas similaridades com outros períodos de formação de fundo de bear markets anteriores.

O gráfico acima é chamado de Score de Tendência de Acumulação, é uma métrica desenvolvida pela Glassnode que rastreia o momento de forte entrada de BTC em endereços, ou acumulação (1), e os momentos de forte saída de BTC em endereços, ou distribuição (0).

Como vemos, o padrão de três etapas se repete a cada ciclo de baixa. Nos fundos de mercado há um forte processo de acumulação (1), seguido por um momento de distribuição de moedas e realização de lucros, algo que muitas vezes ocorre por descrença na mudança de tendência de mercado (2), por último há uma reacumulação em preços mais altos.

Esta nova acumulação em preços superiores ocorre normalmente por conta dos participantes que passaram o período de pós fundo desacreditando que o mercado teria mudado de direção, algo que os faz recomprar mais caro se rendendo a real tendência de preço atual.

Isto é algo bastante similar com o que estamos vendo hoje, o forte período de acumulação em novembro ocorreu no estabelecimento do fundo de preço e durante fevereiro e março observamos distribuição em descrença, seguida por um novo processo de acumulação que estamos vendo desde o final de março.

Modelos de ciclo on-chain

O padrão de acumulação/distribuição que citamos anteriormente também condiz bastante com os modelos de ciclo que temos apresentado nos últimos meses.

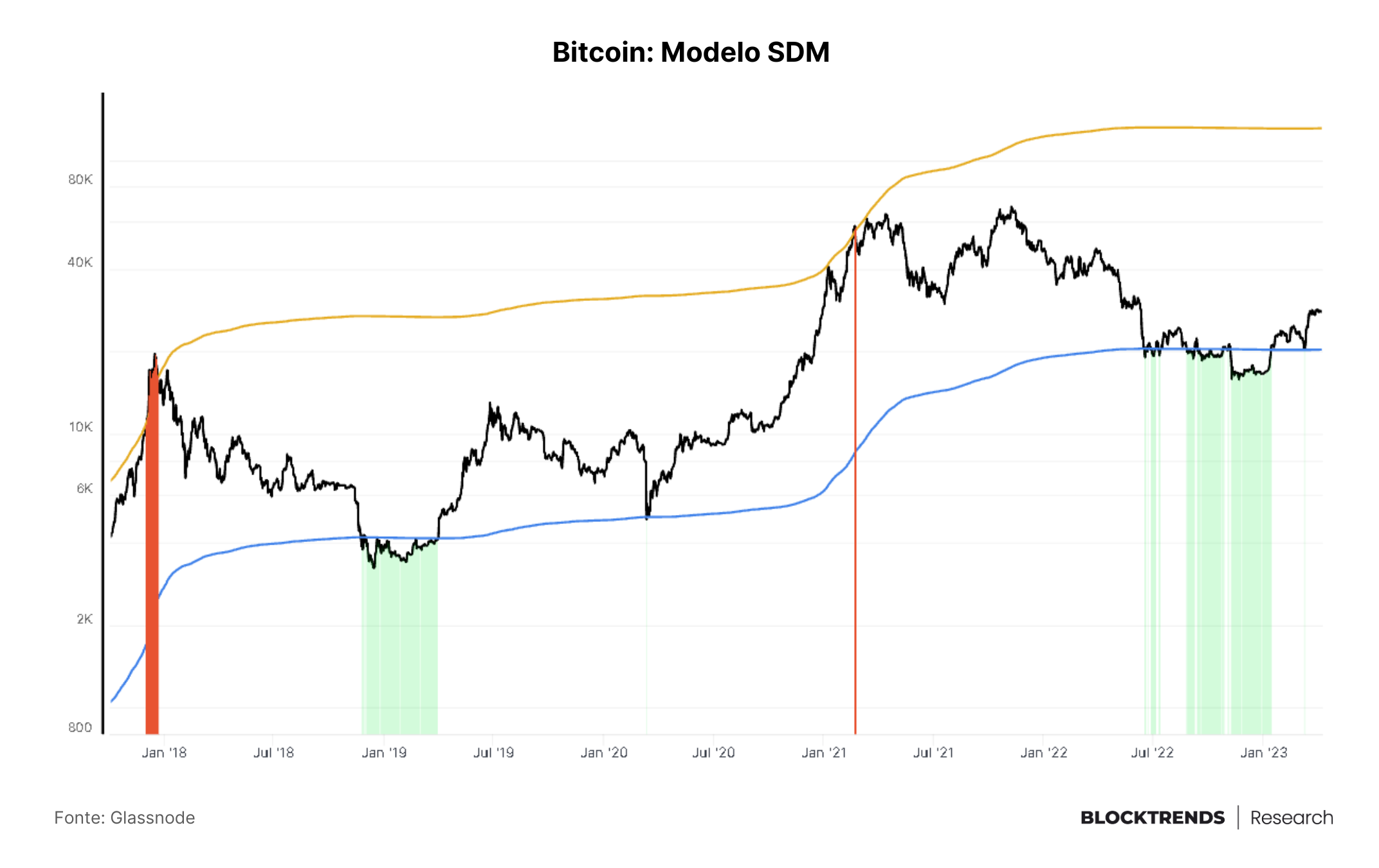

Um destes modelos é o SDM, indicador que traça a divergência de preço atual em relação aos desvios padrões cumulativos do preço do BTC ao longo do tempo. Historicamente os melhores períodos de acumulação são abaixo de 1.4 desvios padrões.

Esta linha de 1.4 desvios padrões esteve a maior parte de 2022 posicionada em $20.3 mil, sinalizando que qualquer compra abaixo deste valor traria bons retornos de médio e longo prazo.

Claramente este indicador se mostrou útil e qualquer individuo que estivesse acompanhando nossos materiais já estaria com lucro neste momento, caso tivesse acumulado sempre abaixo desta região.

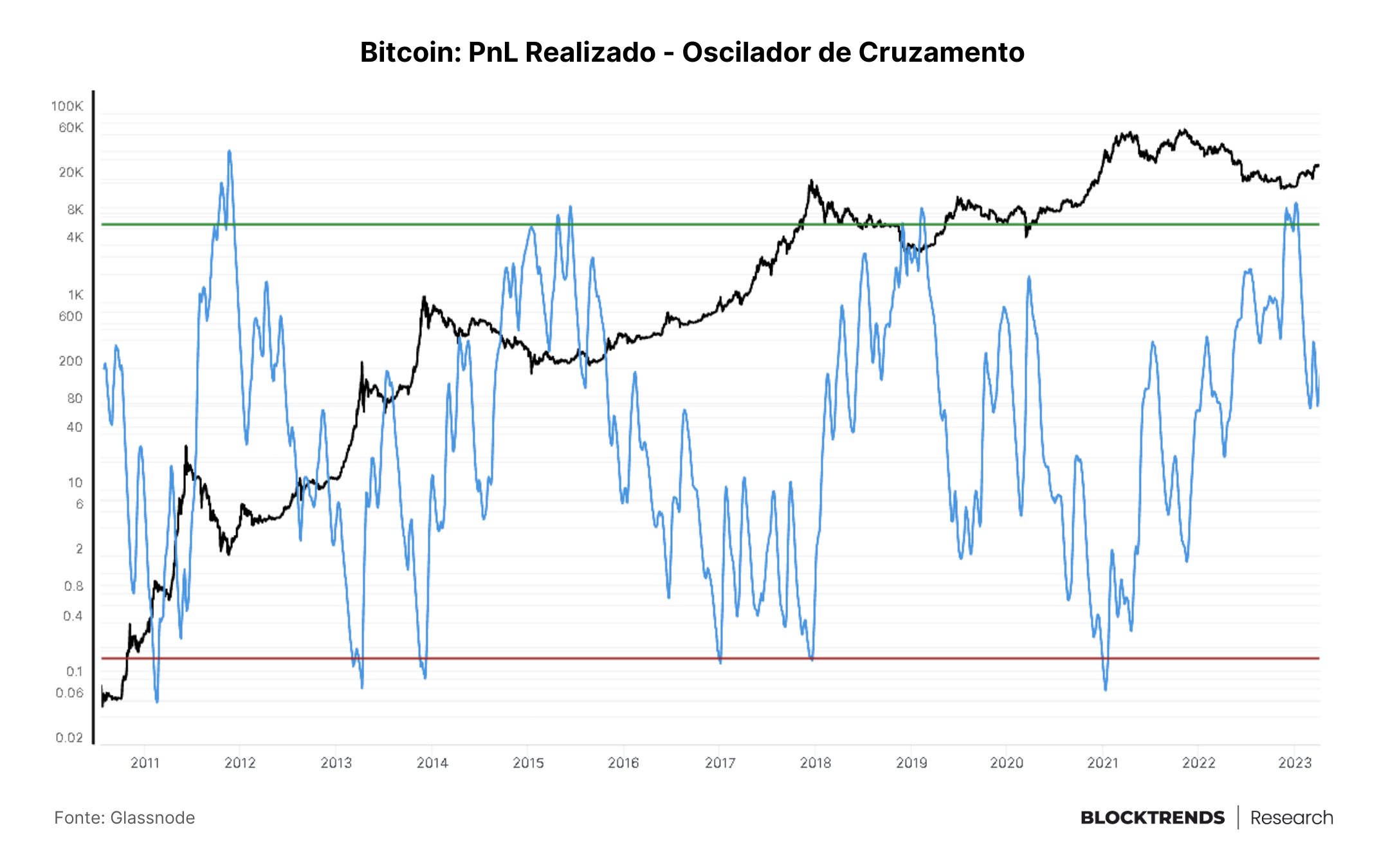

Entretanto, existiram também outros indicadores de ciclo que apresentamos com uma precisão ainda melhor, um exemplo é o PnL Realizado:

O indicador rastreia a quantidade de moedas que se movem em lucro em razão das que se movem em prejuízo, trazendo uma forma de acompanhar os extremos de realização de perdas e ganhos.

Em novembro ultrapassamos a linha verde horizontal que sinaliza extremos obtidos em ciclos anteriores, algo que nos mostra que apesar de cada ciclo ser distinto em suas movimentações, os padrões fundamentais da rede permanecem similares.

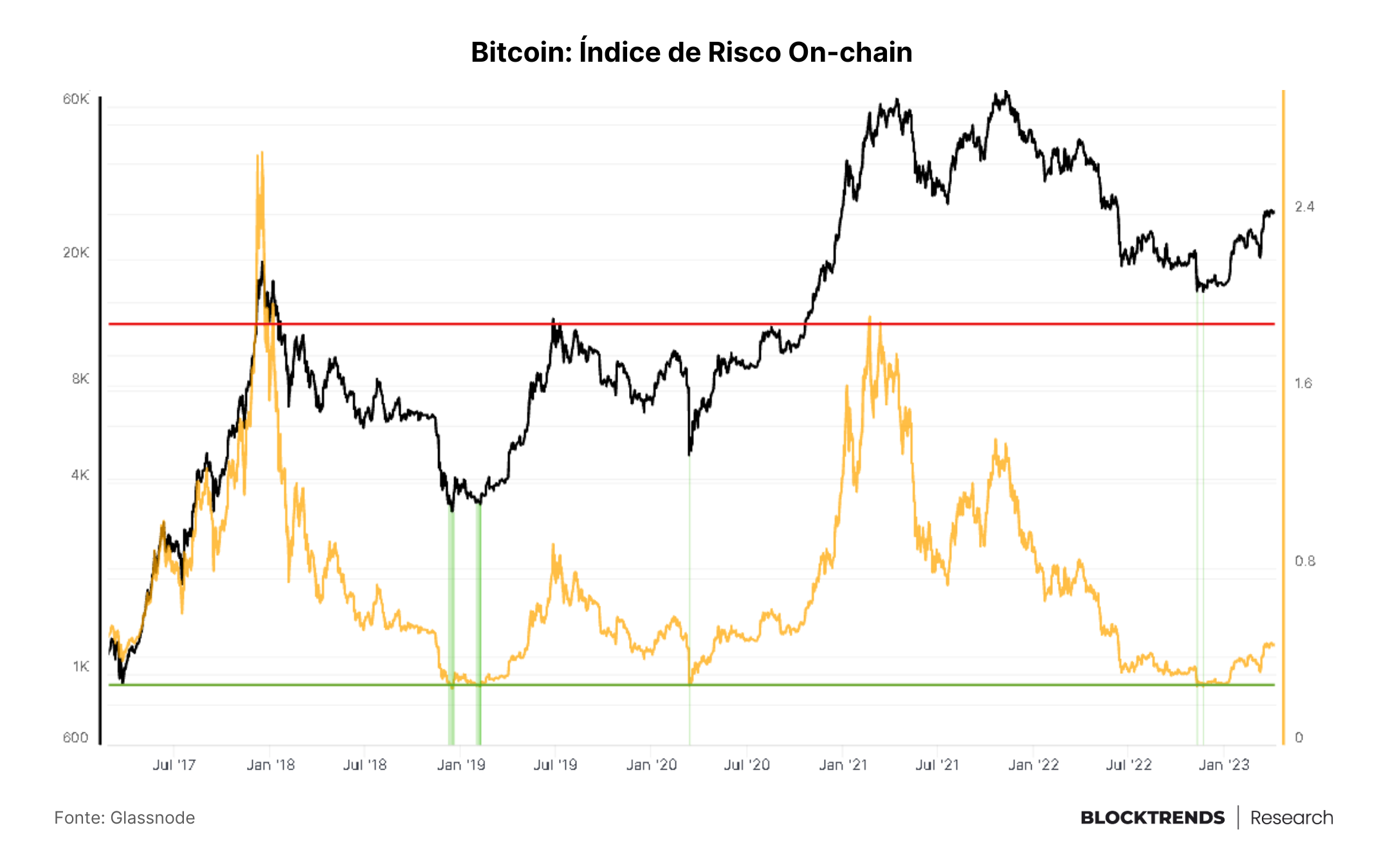

Agora vale lembrar que recentemente publicamos um artigo chamado Introduzindo: Índice de Risco on-chain e Bandas de Preço Justo, onde abordamos dois indicadores que irão compor nossa linha de indicadores exclusivos. Caso você ainda não conheça este estudo, recomendamos a leitura.

O índice de risco on-chain é composto por 9 dos principais indicadores on-chain que existem no mercado, como vemos acima, sinalizou os últimos fundos de preço com uma precisão pouco vista em outras métricas.

Este gráfico condiz com os indicadores apresentados anteriormente, sinalizando que a melhor zona de compra foi em novembro.

Entretanto, notem que ainda estamos nas zonas inferiores, algo que pode indicar momento oportuno para compras de longo prazo. Embora seja possível que uma correção de meio-ciclo ocorra similar a 2019.

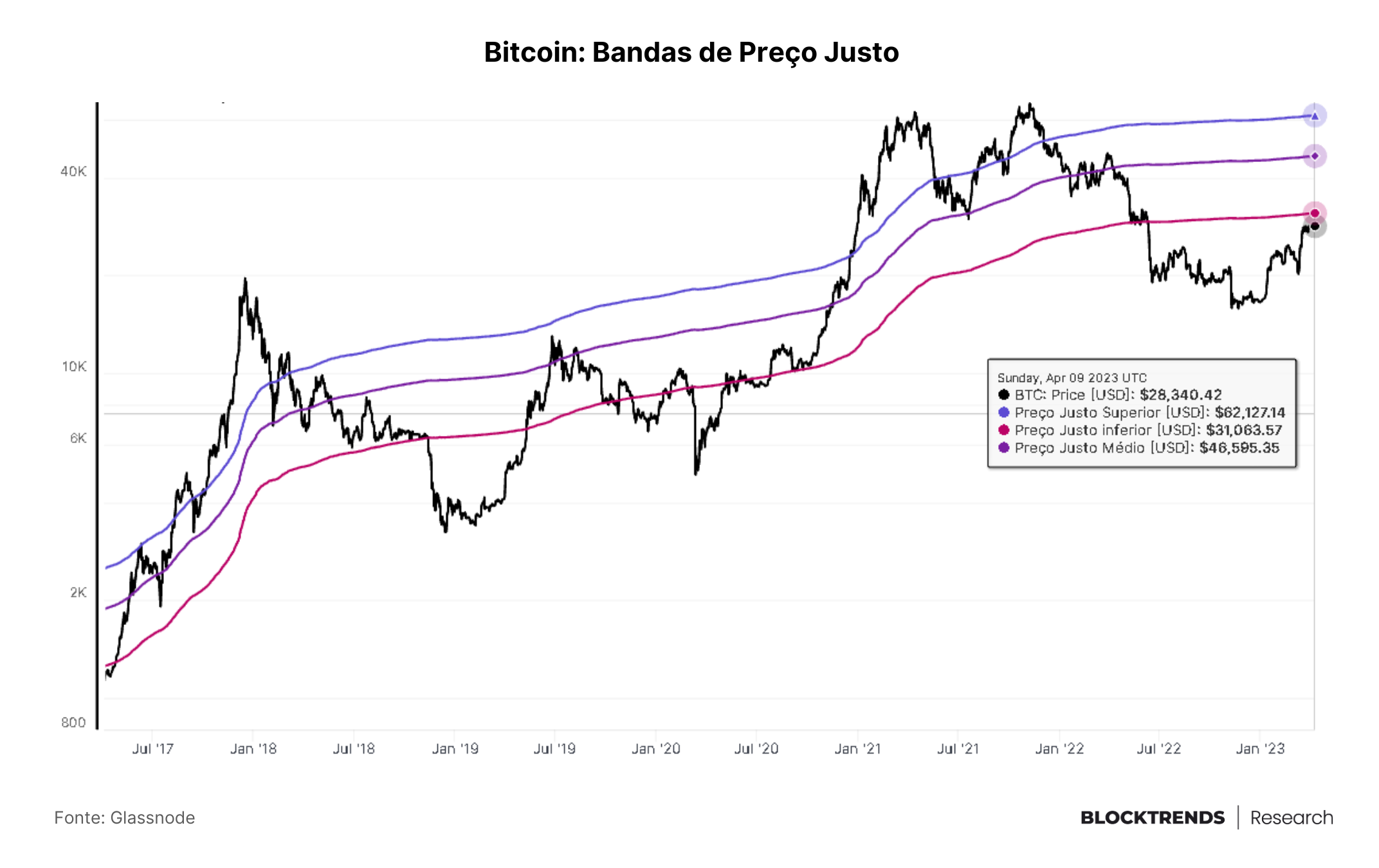

O indicador de risco on-chain é construído com base da divergência do preço atual para as bandas de preço justo. Caso você não tenha visto as bandas de preço justo ainda, aqui vai uma versão atualizada:

De acordo com o nosso modelo, a precificação justa para o bitcoin se encontra nesse momento entre $31k e $62.1k, sendo o valor médio final em torno de $46.5k estando acima do preço atual e por este motivo afirmamos que ainda estamos subvalorizados.

Agora é importante lembrar que esta é uma aproximação com base nos valores históricos do nosso modelo, não necessariamente aponta a tendência de preço de curto e médio prazo.

Em 2019 vimos um padrão de correção de preço ocorrendo logo após o bitcoin ultrapassar o preço justo base, que naquela época estava posicionado em $10.6 mil. Essa correção culminou em mais uma queda abaixo do valor justo inferior e apresentou novas oportunidades de entrada.

Essa correção na metade do ciclo de alta é algo que pode se repetir neste ciclo mas não temos como ter total certeza neste momento, será preciso reavaliar quando o preço de mercado chegar ao preço justo base, em torno de $46.5 mil.

Estamos falando sobre uma correção justamente por conta de outros fatores externos a rede poderem colaborar para este tipo de ação de preço nos próximos 4-6 meses. Caso você esteja acompanhando nossos relatórios irá se lembrar que nos últimos 2 meses temos alterado nosso viés de médio prazo de totalmente bullish para neutro-bullish.

Estes fatores externos a rede iremos abordar a seguir no tópico sobre macro.

Macro

A conjuntura macro atual tem dois diferentes vieses de pensamento, um deles afirma que uma alteração na política monetária do Banco Central dos Estados Unidos poderia trazer um processo de expansão monetária que impulsionaria ativos mais voláteis e no outro que uma recessão é inevitável.

Na nossa concepção ambos são verdade e irão acontecer dentro dos próximos 12 meses. Agora prever quando ou como pode ser algo quase impossível.

Entretanto, é possível traçarmos alguns cenários acerca da movimentação do bitcoin dado estes fatores externos.

Como já vimos no relatório anterior , já há um esforço por parte do Banco Central dos EUA para expandir a liquidez atual do sistema dado o momento complicado que o setor bancário vive, entretanto, esta expansão de liquidez não representou numa expansão monetária propriamente dita.

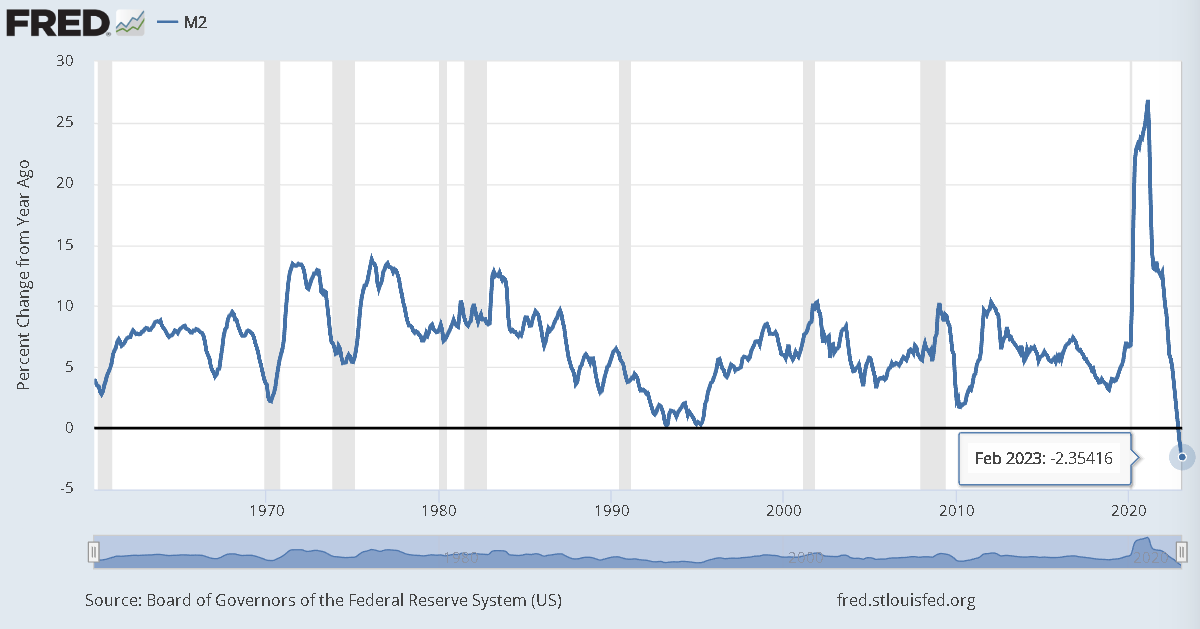

De acordo com dados oficiais a variação anual da oferta monetária M2 permanece negativa, indicando que pelo menos até fevereiro deste ano (dado mais recente) o FED ainda estava num processo de contração monetária.

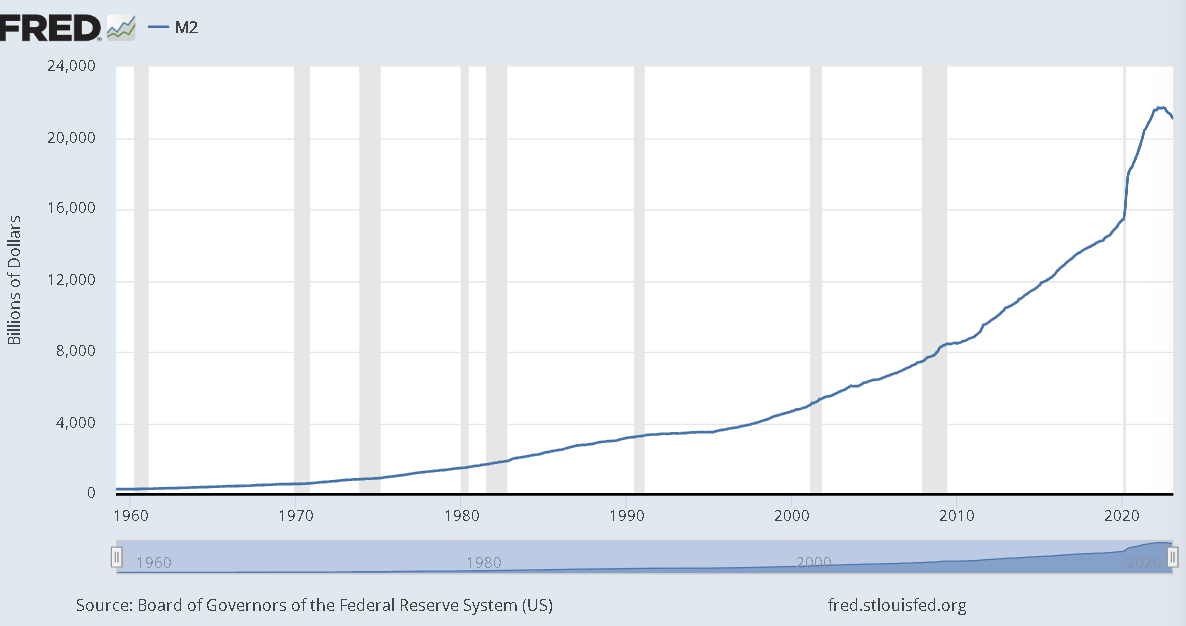

Entretanto, como vimos, o FED expandiu o seu balanço de ativos em mais de $391 Bilhões mas isso não alterou o M2.

Essa entrada de liquidez não foi feita através de expansão monetária, por mais que muitos acreditem nisso. Esses quase $400 bilhões vieram de fundos de empréstimos do Banco Central. Em teoria, são empréstimos oferecidos aos bancos com base em colaterais providos.

Por não entrar diretamente na economia real, os empréstimos acabam não sendo um aumento da base de dinheiro existente, ficando apenas imobilizados no setor bancário para honrar saques de credores.

Agora vale deixar bem claro: expansão monetária é uma constante do sistema financeiro atual e mesmo que essa entrada de liquidez não tenha aumentando a base de dinheiro existente, uma hora vai.

Por mais que no primeiro gráfico mostre a contração monetária mais intensa realizada pelo Banco Central norte americano desde a década de 60, não significa que isso irá ser assim por muito tempo.

Como já vimos, estamos dentro de um período de transição de política monetária e possivelmente muito em breve veremos isto ser declarado oficialmente por meios de imprensa. Lembrando que a próxima reunião do comitê de política monetária ocorre apenas em maio, portanto, em abril não teremos mais tantas informações além do que veremos esta semana.

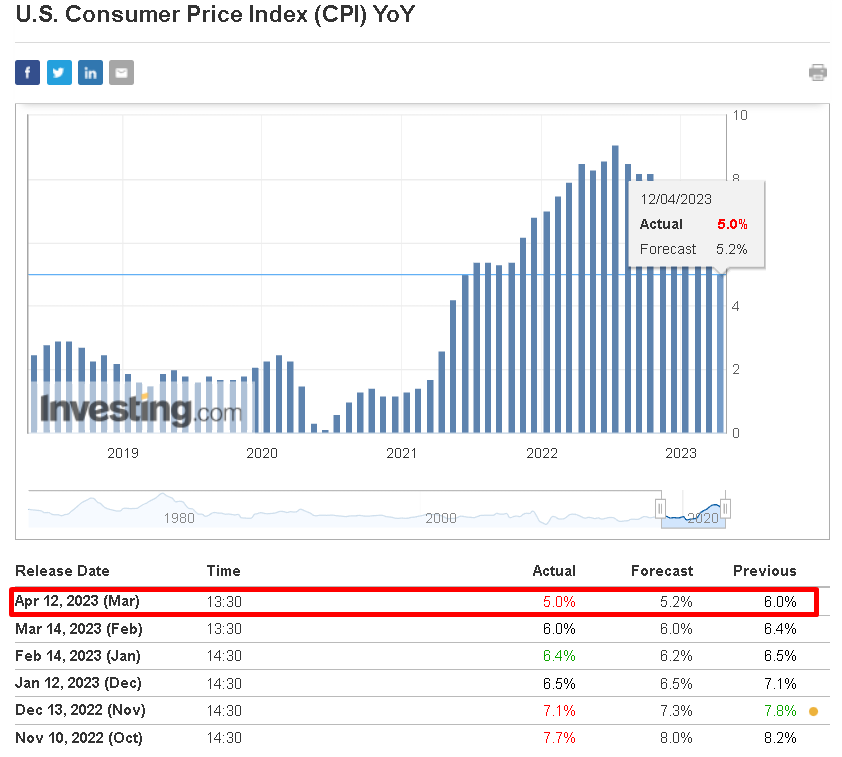

Sendo o principal indicador o Índice de Preços ao consumidor (CPI) que saiu hoje pela manhã com dados positivos para o sentimento de mercado, indicando uma queda expressiva na inflação de preços norte americana.

A grande questão que fica é que esse processo de contração monetária foi tão intenso e rápido que pode gerar uma desaceleração econômica que ainda não compreendemos.

O resultado mais provável é uma recessão em território norte americano, algo que por consequência, também irá impactar o resto do planeta.

No gráfico acima temos a probabilidade de recessões ao longo da história medido pelo spread das curvas de juros de 3 meses e a mesma curva projetada 18 meses a frente, invertida em mais de 157 bps.

Isto nos dá um resultado de 85% de probabilidade de recessão nos próximos 12 meses, o maior valore desde 1981.

Como não sabemos como o bitcoin irá se comportar dentro deste cenário precisaremos aguardar e avaliar em tempo real como uma possível recessão irá impactar o mercado de ativos digitais.

Por conta destes fatores externos que sinalizamos no tópico de ciclo on-chain que acreditamos numa possível correção mais acentuada ocorrendo em algum momento do segundo semestre deste ano. Embora, assim como 2019, esta correção provavelmente não faça novos fundos de ciclo abaixo do que tivemos em novembro.

Visão de Curto, Médio e Longo Prazo

CURTO PRAZO (BULLISH): Finalmente tivemos um rompimento da zona de lateralização apresentada no último relatório do dia 29 de março, de lá para cáo bitcoin ainda permaneceu mais 12 dias na mesma faixa, confirmando nosso viés.

Como tínhamos falado, um rompimento dessa faixa poderia nos dar a visão do próximo movimento e este ocorreu para cima, rompendo os $30 mil e atingindo o maior valor de 2023.

Por conta da estrutura de preço estar sendo formada com pouca influência do mercado futuro e com forte acumulação spot e melhoria da estrutura on-chain, acreditamos que abril ainda poderá ter retornos mais positivos para a ação de preço.

Isto poderá ser invalidado caso apareça algum evento negativo de alta importância ou dados macroeconômicos surjam com informações ruins para a economia real.

MÉDIO PRAZO (NEUTRO-BULLISH): Como falamos no tópico macro, existe alta probabilidade de termos recessão antes do final deste ano, algo que poderá impactar na precificação do bitcoin.

Por este motivo manteremos nosso viés parcialmente neutro pois caso tenhamos uma correção acentuada durante o segundo semestre, isso pode fazer com que os preços recuem para patamares similares ou abaixo do que temos hoje.

Entretanto, como vemos nos indicadores de ciclo, estamos mais próximo do último fundo de ciclo do que do próximo topo e nosso indicador de preço justo ainda sinaliza o bitcoin subvalorizado.

LONGO PRAZO (BULLISH): Nossa visão de longo prazo não irá se alterar e acreditamos que em 2024 temos uma alta probabilidade de termos uma subida de preços bastante intensa para bitcoin e ativos digitais no geral.

Permanecemos bullish para o longo prazo dado a subvalorização de preço do bitcoin e por ainda estarmos longe de uma sinalização de topo de ciclo.

Para quem pretende segurar BTC por 1-2 anos no mínimo, esta ainda é uma ótima região de alocação estratégica.