Resumo

👉Atividade da rede segue aumentando e fundamentos melhorando, apesar de em ritmo mais lento que em fundos de bear markets anteriores;

👉Stablecoin BUSD é a mais centralizada dentre as principais observadas em nosso estudo e pode apresentar uma das principais vias de manipulação deste mercado;

👉A fila de transações da rede bitcoin esteve momentaneamente congestionada por conta das inscrições ordinais, mas já parece ter voltado ao normal;

👉Apesar do aumento de bloco e maior congestão na rede, as taxas de transações permaneceram na média dos últimos meses, não indicando grandes alterações;

👉Por outro lado, o poder computacional da rede continuou atingindo novas máximas históricas, indicando que novos mineradores continuam entrando na rede bitcoin;

👉A receita de mineração total sugere que estamos em estágios iniciais de um novo ciclo de alta com um possível retorno de maior lucratividade para mineradores, guiado pelo o aumento das taxas de transações num futuro próximo;

👉Modelo de ciclo aSOPR, apresentado no relatório de novembro, cravou com quase total precisão o fundo do mercado e já chegamos a recuperar mais de 50% de alta de lá para cá;

👉Indicadores on-chain de ciclo de mercado sugerem que estamos em estágios iniciais de Bull Market;

👉Apesar do possível retorno da alta de preços, indicador VDD mostra que a euforia ainda não chegou e o mercado permanece pouco aquecido e não muito confiante, algo similar ao fundo de 2018;

👉Indicadores macroeconômicos podem sugerir recessão nos próximos 6-12 meses. Indíce de Manufatura do FED aponta alta probabilidade de ocorrência;

👉Alta de janeiro foi fortemente influenciada por injeções de liquidez por parte da China e Japão, que, no entanto, já reduziram o ritmo em fevereiro;

👉Novas expansões monetárias e aumento da liquidez poderão ser o “gatilho” para o real estabelecimento de um novo mercado de alta.

Introdução

Durante a última semana, tivemos uma correção no preço do Bitcoin seguido de pouca atividade compradora. Poucos eventos de alta importância e um resistência de grande magnitude nos $25 mil serviram como freio para a alta que foi sinalizada quando publicamos nosso último relatório.

Grande parte do impacto hoje está sendo sentido com base nas informações sobre a economia global e no sentimento de curto prazo do mercado no que diz respeito à sua aversão ao risco.

Minutas do FOMC de fevereiro trouxeram uma confirmação sobre a intensão do FED em manter as taxas de juros altas por mais tempo que o mercado esperava, afastando em partes o sentimento de “pivô” que vinha sendo precificado desde o inicio do ano.

Entretanto, isso ainda não reverteu completamente a tendência de 2023 e o mercado segue relutante, acreditando que um “pouso suave” deste período contracionista pode ser uma realidade para os próximos meses.

Fundamentos da rede Bitcoin seguem melhorando, apesar de lentos quando comparados a ciclos anteriores.

Neste relatório ainda iremos abordar também a atual estrutura das stablecoins, uma das principais formas de negociação de BTC e um proxy para alocação de capital externo para dentro da rede.

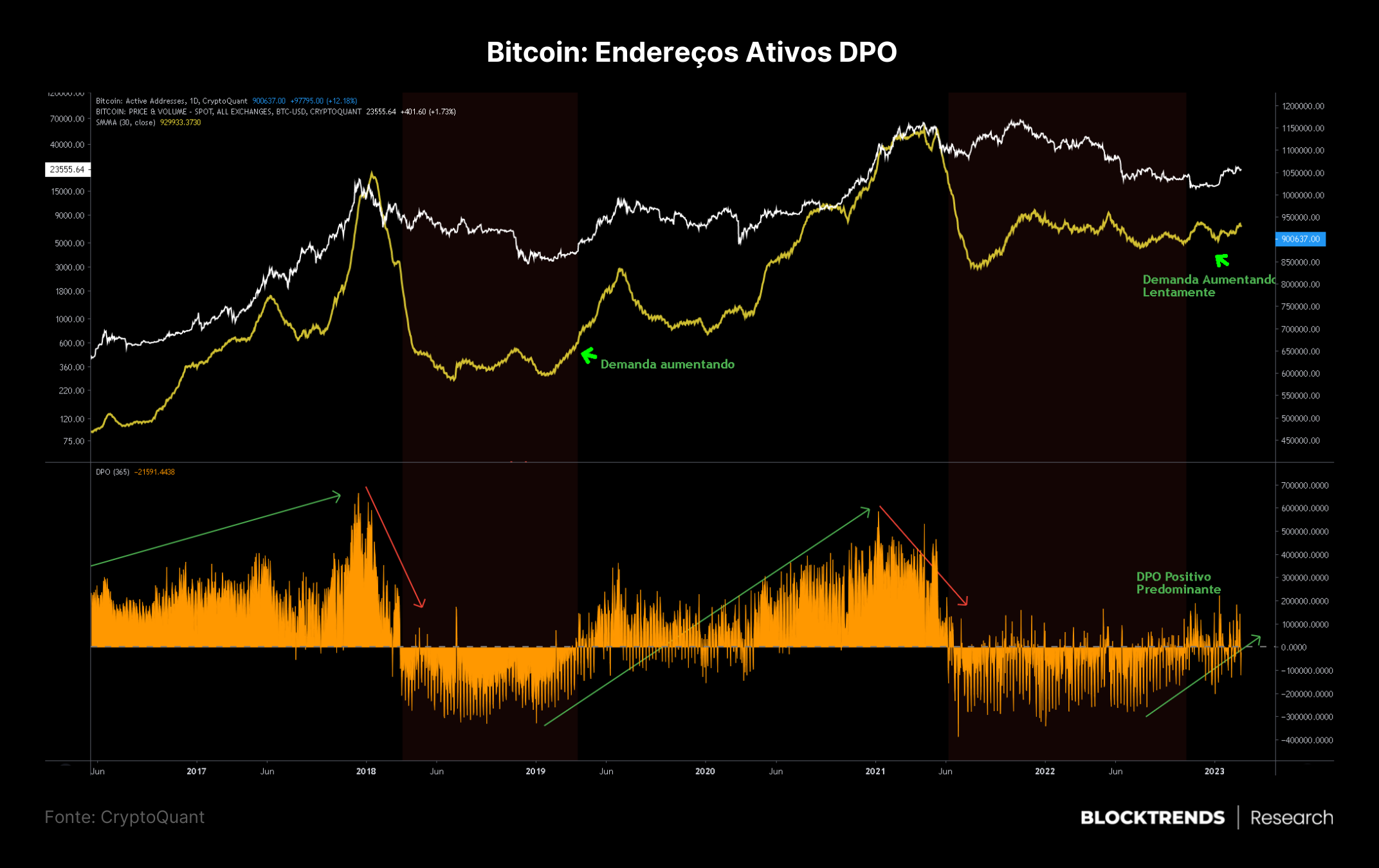

Atividade da Rede

Uma das formas de analisar a atividade e o atual estado da demanda por bitcoin é através dos endereços ativos, compreendido como a quantidade de endereços que estão enviando ou recebendo satoshis no determinado período.

Ao observarmos a média mensal de endereços ativos, temos uma visão de médio-longo prazo na demanda por transferências e negociações. Outra forma de avançarmos ainda mais na visualização deste indicador é acrescentando o DPO (Detrended price oscillator) uma métrica de análise técnica aplicada a um indicador on-chain.

🔗 O oscilador de preço destendido (DPO) é um indicador em análise técnica que tenta eliminar as tendências de longo prazo nos preços usando uma média móvel deslocada para que não reaja à ação de preço mais atual. Isso permite que o indicador mostre níveis intermediários de sobrecompra e sobrevenda de forma eficaz.

Através desse indicador temos uma visualização sobre a diferença de tendência de longo prazo nos endereços ativos, mostrando os momentos onde a tendência é fraca ou majoritariamente de queda na demanda por bitcoin, tipicamente em bear markets.

Estávamos dentro de um DPO negativo desde junho de 2021, mas que agora já começa a apresentar sinalizações positivas, indicando um alteração na tendência da atividade da rede.

🧠 Neste momento já temos sinais claros de retorno da demanda por negociação e movimentações, o que demonstra melhoria nos fundamentos da rede e aumento da atividade, entretanto de forma mais lenta do que tivemos no último bear market.

Stablecoins

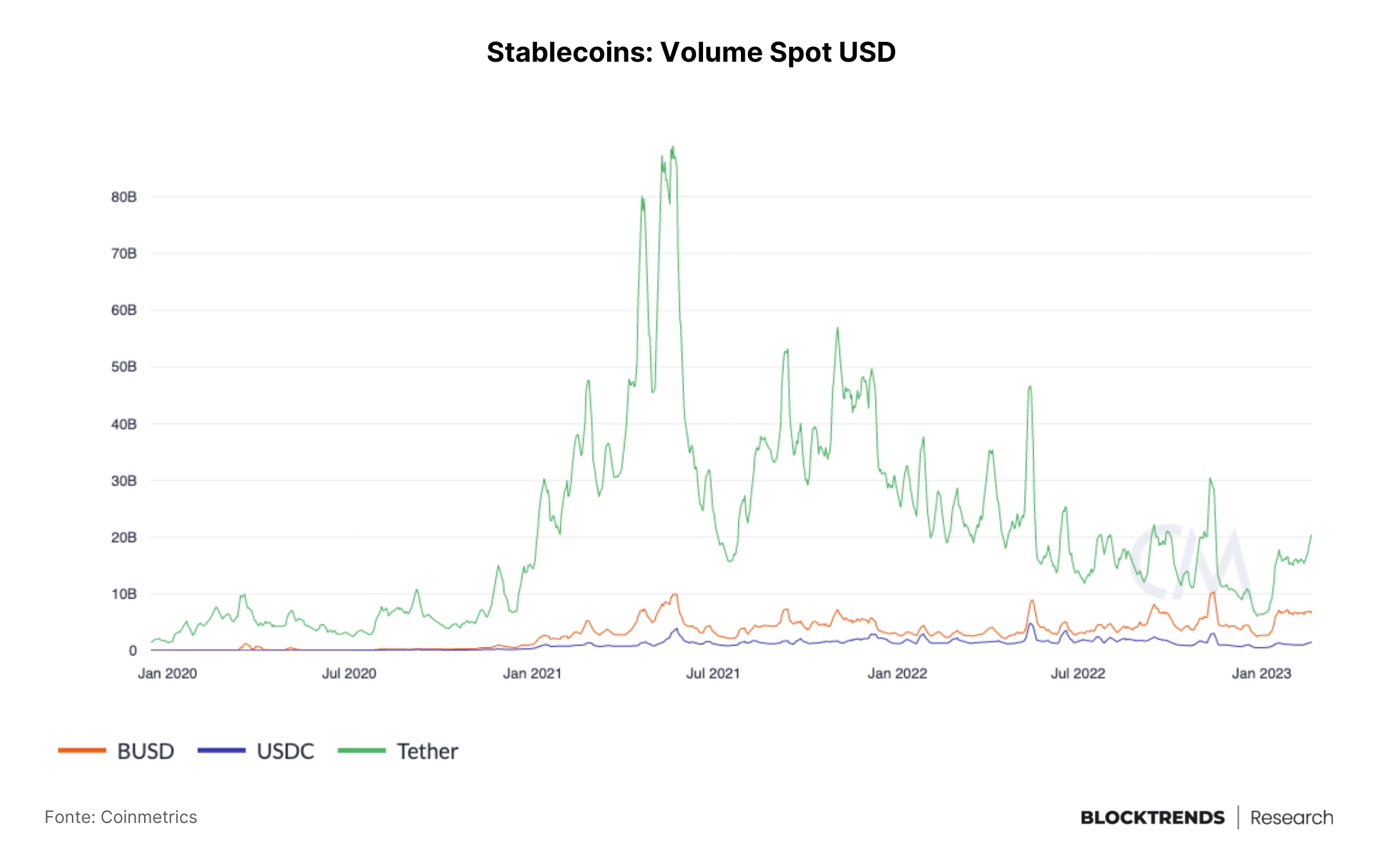

Mais recentemente, temos dado alguma atenção para a atual infraestrutura de dólares sintéticos do mercado cripto e isto tem uma razão bastante pragmática: stablecoins são a principal via de acesso ao bitcoin neste momento.

Estima-se que a oferta circulante de dólares sintéticos seja de aproximadamente $76 bilhões e correspondem a parte significativa de todo o mercado. Por este motivo deveremos prestar atenção a esta classe de ativos pois influenciam diretamente na variação cambial do BTC com moedas fiduciárias (preço).

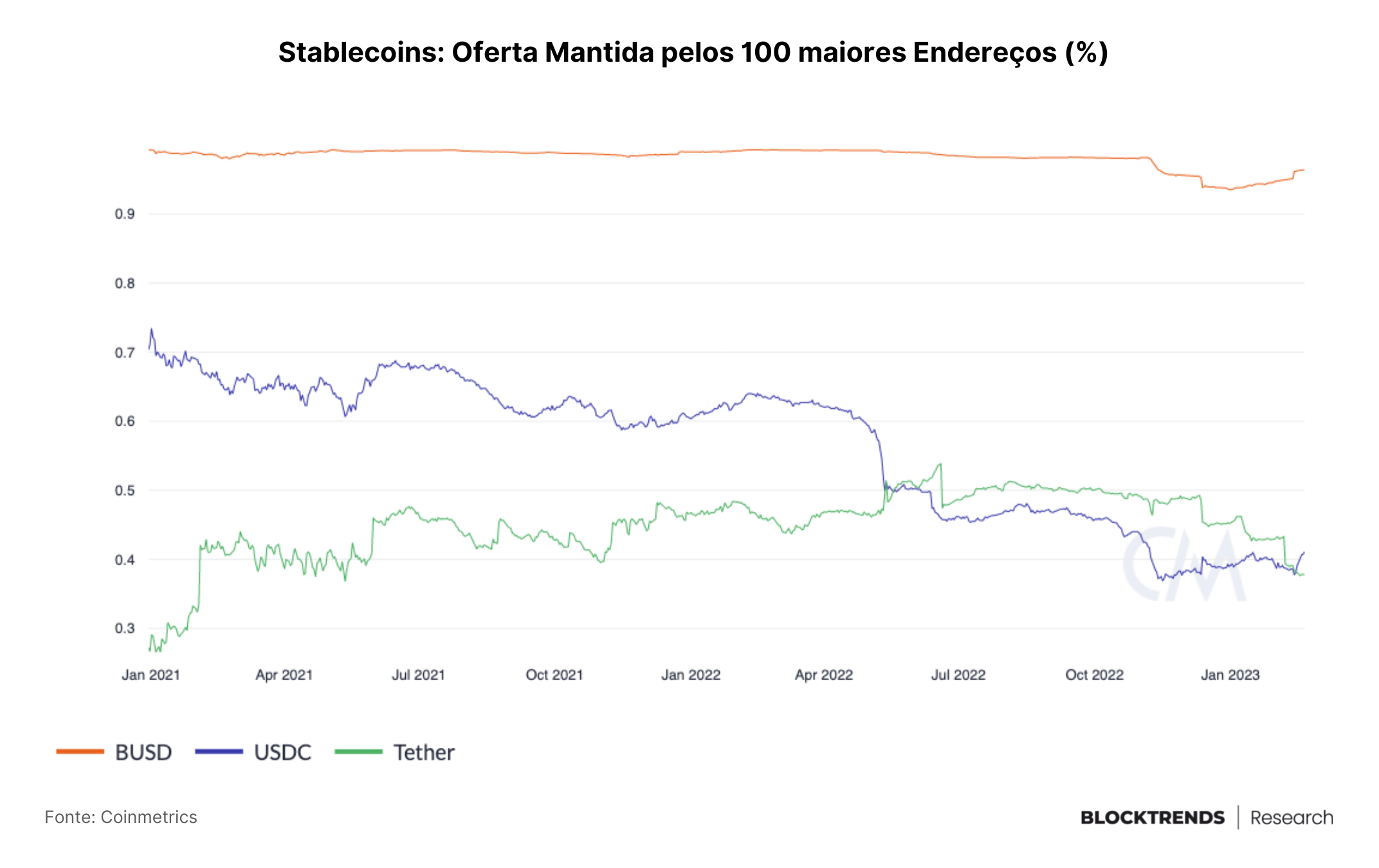

Dentre as 3 principais stablecoins do mercado neste momento, a USDT, dólar sintético emitido pela Tether, representa a maior fatia de participação e a maior quantidade de moedas emitidas, seguida pelo BUSD da Binance-Paxos e o USDC da Coinbase-Circle.

Já fizemos referência ao BUSD nos últimos materiais por conta da atual capacidade que estas entidades tem de influenciar o preço de curto prazo do bitcoin, inclusive trouxemos um estudo mostrando a capacidade do BUSD em ser instrumento de manipulação.

Para reiterarmos estes conceitos, podemos ter uma visão clara da concentração atual entre estas três stablecoins. No gráfico acima, temos a oferta mantida pelos 100 maiores endereços que possuem stablecoins.

BUSD é a stablecoin de maior concentração do mercado, sinalizando que aproximadamente 98% da oferta circulante destes dólares sintéticos estão nas mãos de uma entidade ou de um grupo de entidades.

Nosso melhor palpite é que este capital seja controlado pela Binance ou por entidades parceiras.

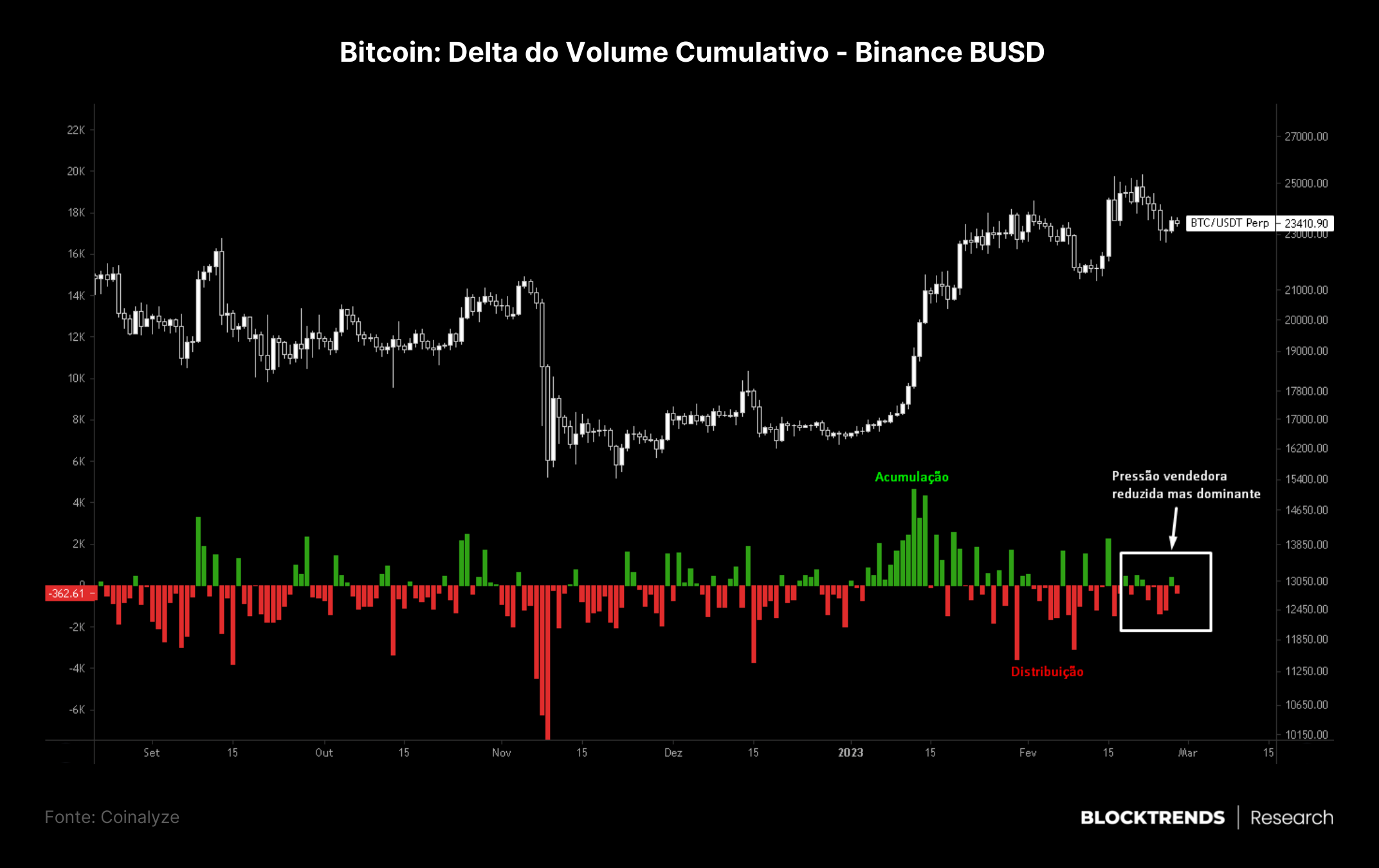

Durante janeiro, o BUSD foi o principal veículo de absorção de moedas no bitcoin, condizendo com o mesmo período em que o preço fez um movimento parabólico. Na verdade, é até fácil de observar isso através do gráfico acima.

Após o período de forte acumulação, fevereiro está sendo marcado por volume vendedor predominante na plataforma da Binance. Vale lembrar que esta exchange possui a maior participação no volume de negociações de Bitcoin neste momento.

Esta distribuição foi também um dos principais motivos para o bitcoin ter rejeitado $25 mil como a principal resistência na tendência de preço. Além disso, o retorno de uma predominância compradora poderia nos dar a indicação de uma nova alta.

🧠 Neste momento, a pressão vendedora é dominante, fornecendo travas a subida de preços do bitcoin. Esta configuração atualmente é bearish para a tendência do BTC e precisaríamos encontrar retorno de uma pressão compradora de curto prazo para solidificar uma nova alta em direção aos $25 mil dólares e/ou acima.

Mineração

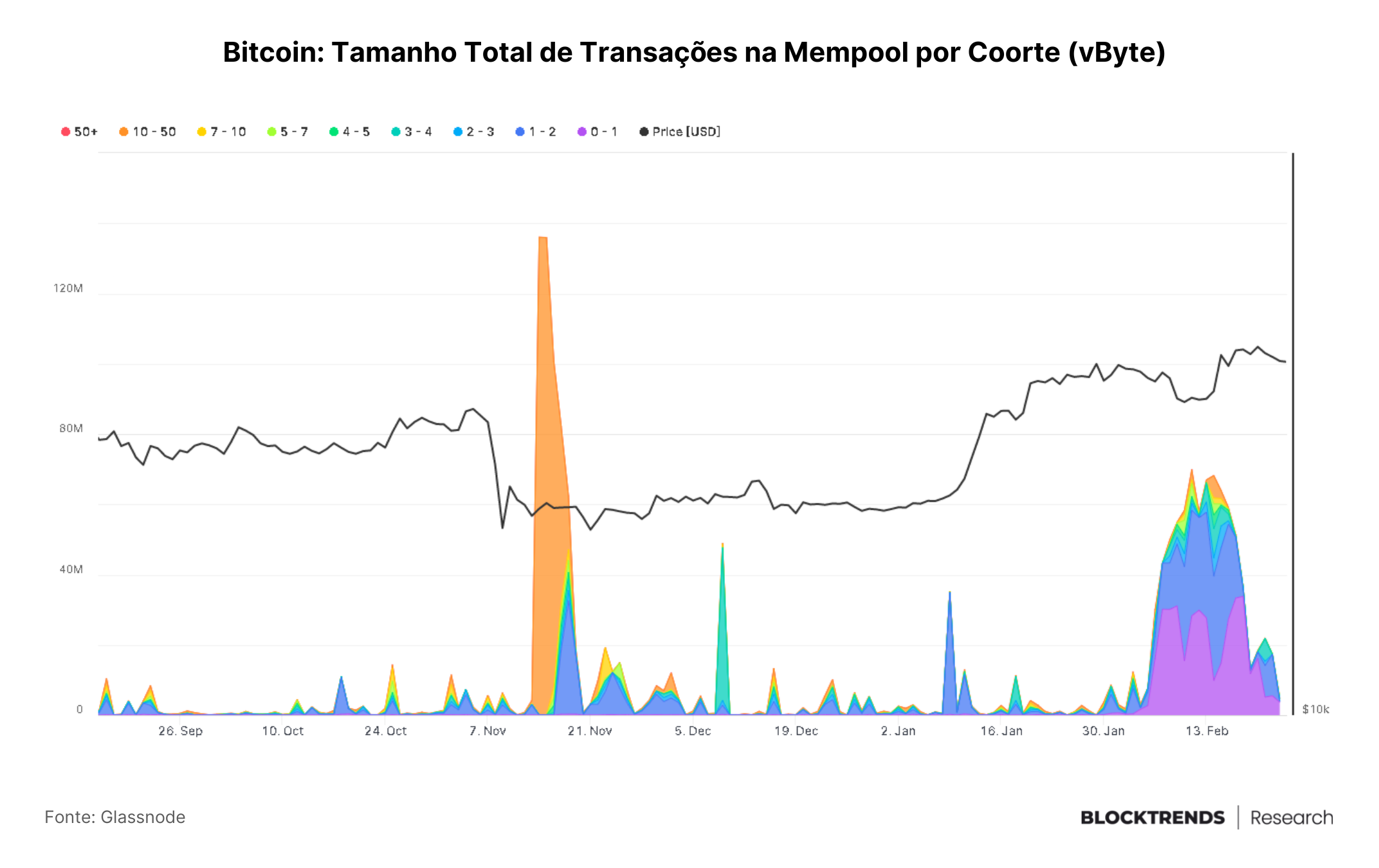

Nas últimas semanas, a grande preocupação ou assunto principal no mercado de mineração de bitcoin foram as inscrições ordinais, conhecidos também como NFTs do Bitcoin.

No último relatório, trouxemos todas estas informações, inclusive mostrando sobre o aumento de congestão na rede Bitcoin. Algo que poderia impactar significativamente a atividade de mineração e, por sua vez, taxas de transação e tempo de espera.

Entretanto, pelo que parece, o hype das transações ordinais durou aproximadamente 20 dias e a mempool ficou com uma grande pilha de transações. Neste momento, já voltamos ao “normal” para períodos não turbulentos de mercado e menos transações ordinais estão sendo inseridas no Bitcoin.

Falamos em períodos normais pois geralmente o que leva a altas taxas de transação são períodos de mercados eufóricos, em fortes tendências de alta de preço. Para mineradores, o período de melhor receita é durante o bull market, pois mais taxas de transação são pagas e chegam a corresponder a quase metade da sua receita.

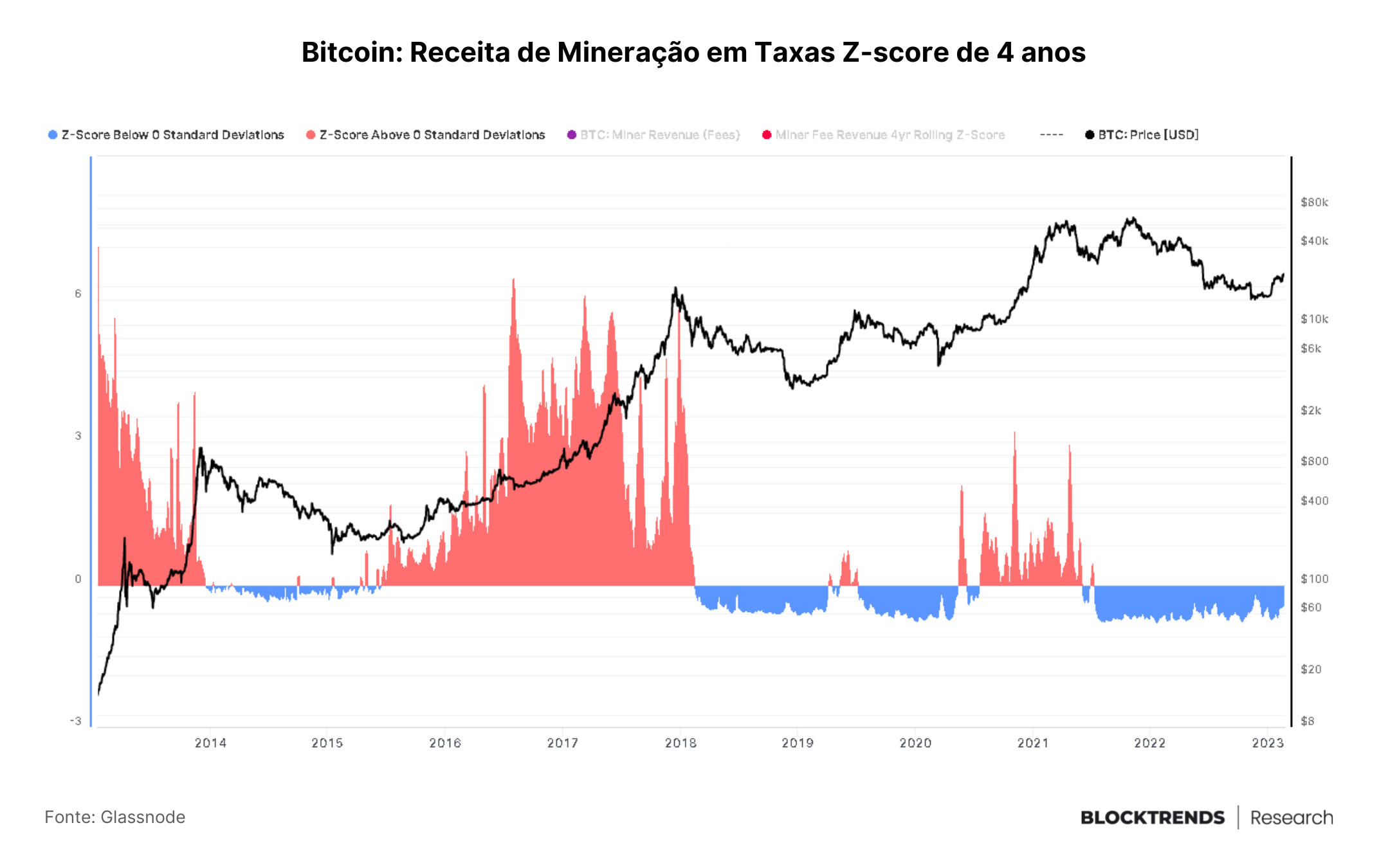

No gráfico acima temos a receita de mineração em taxas ajustada ao desvio padrão de 4 anos. Dessa forma, visualizamos o período aproximado de um ciclo no bitcoin.

Como vemos, durante bear markets a tendência é de queda na receita média em taxas, já durante altas de preços existem grandes montantes de taxas sendo pagas, o que eleva o capital absorvido por mineradores. Outra observação que podemos fazer é que a cada ciclo isso corresponde a valores menores.

Isso ocorre pela maior dificuldade de mineração e a competição crescente nesta indústria, assim como cada vez mais acumuladores de longo prazo com baixa preferência temporal.

🔗 Dificuldade de mineração refere-se ao número estimado atual de hashes necessários para minerar um bloco. É ajustado automaticamente para que novos blocos sejam produzidos a cada 10 minutos, aproximadamente.

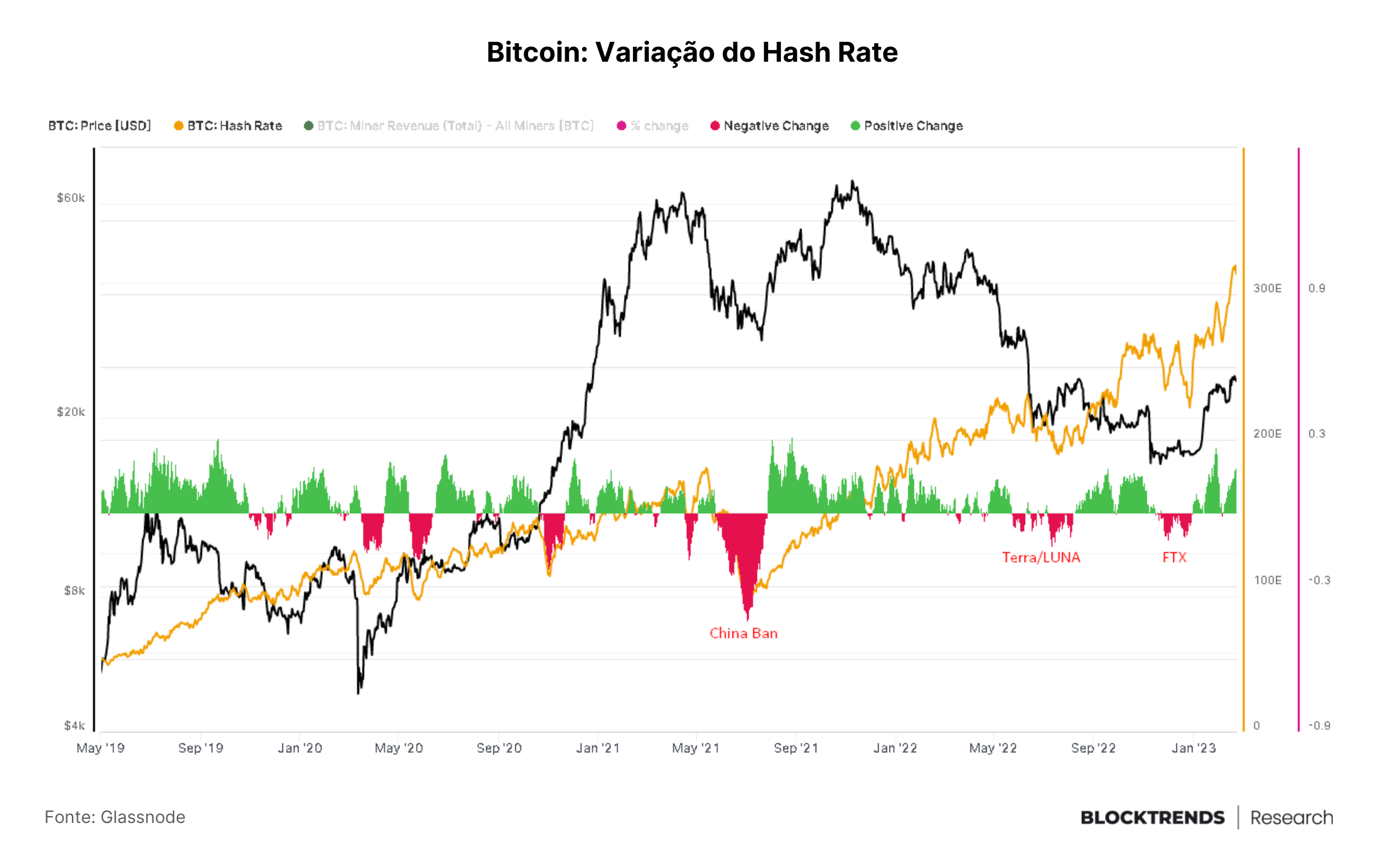

O mercado de mineração de fato continua crescendo, podemos ver isto através das novas máximas históricas atingidas na força computacional da rede (Hash Rate).

As últimas três grandes quedas na variação da força computacional no bitcoin foram durante o banimento da mineração na china, na queda da TERRA/Luna e durante o colapso da FTX. A recuperação dos últimos dois meses indica um retorno dos mineradores e maior quantidade de máquinas ligadas à rede.

🧠 Fundamentos da mineração de Bitcoin e da estrutura da rede permanecem sólidos, com maior quantidade de máquinas suportando a blockchain e força computacional atingindo novas máximas.

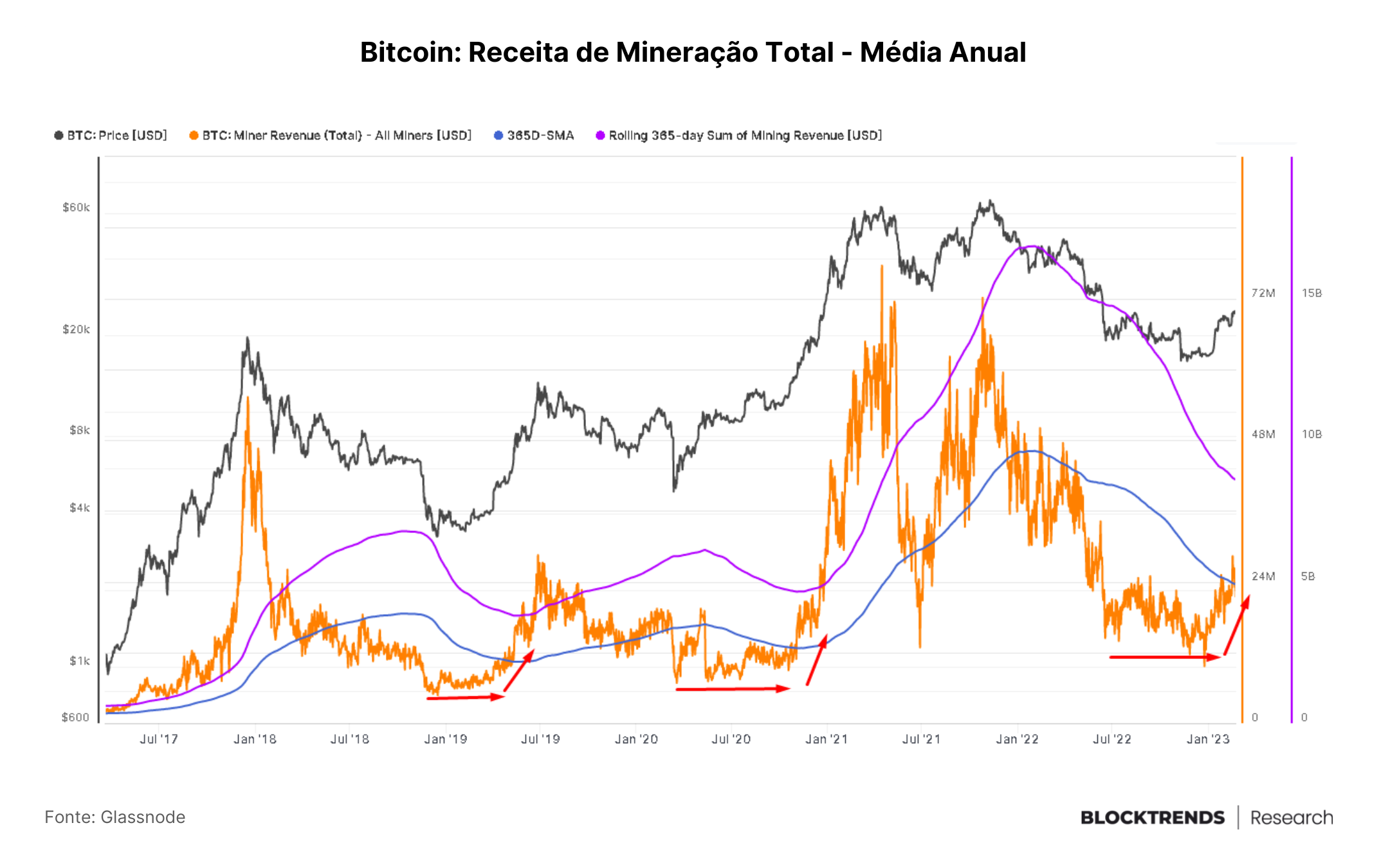

Agora por mais que as taxas não tenham alterado muito no curto prazo para transações únicas, quando observamos a receita de mineração total, que inclui a emissão de moedas e receita proveniente de taxas, já vemos algumas alterações significantes.

A capitulação de mineradores dos últimos meses retirou boa parte dos participantes de baixa eficiência, mantendo os de maior eficiência e aumentando sua participação de mercado. Em mercados de alta demanda, o incremento de taxas adiciona uma camada a mais de receita para estes participantes.

No gráfico acima, temos a receita total de mineração e sua média anual, assim como o somatório de receitas dos últimos 365 dias. Em períodos anteriores à novos mercados de alta, as receitas totais de mineração costumam voltar a subir, uma vez que, durante o bear market esta atividade é fortemente penalizada.

🧠 O cruzamento da receita total de mineração com a sua média anual marcou os últimos 3 momentos iniciais de uma forte valorização no bitcoin e nós fizemos um novo cruzamento na semana passada.

Ciclo On-chain

Como tradição em nossos relatórios, iremos trazer alguns modelos de ciclos de mercado do bitcoin para nos orientarmos em que período estamos com base na atividade on-chain. Entretanto, do último relatório para cá não houveram grandes alterações.

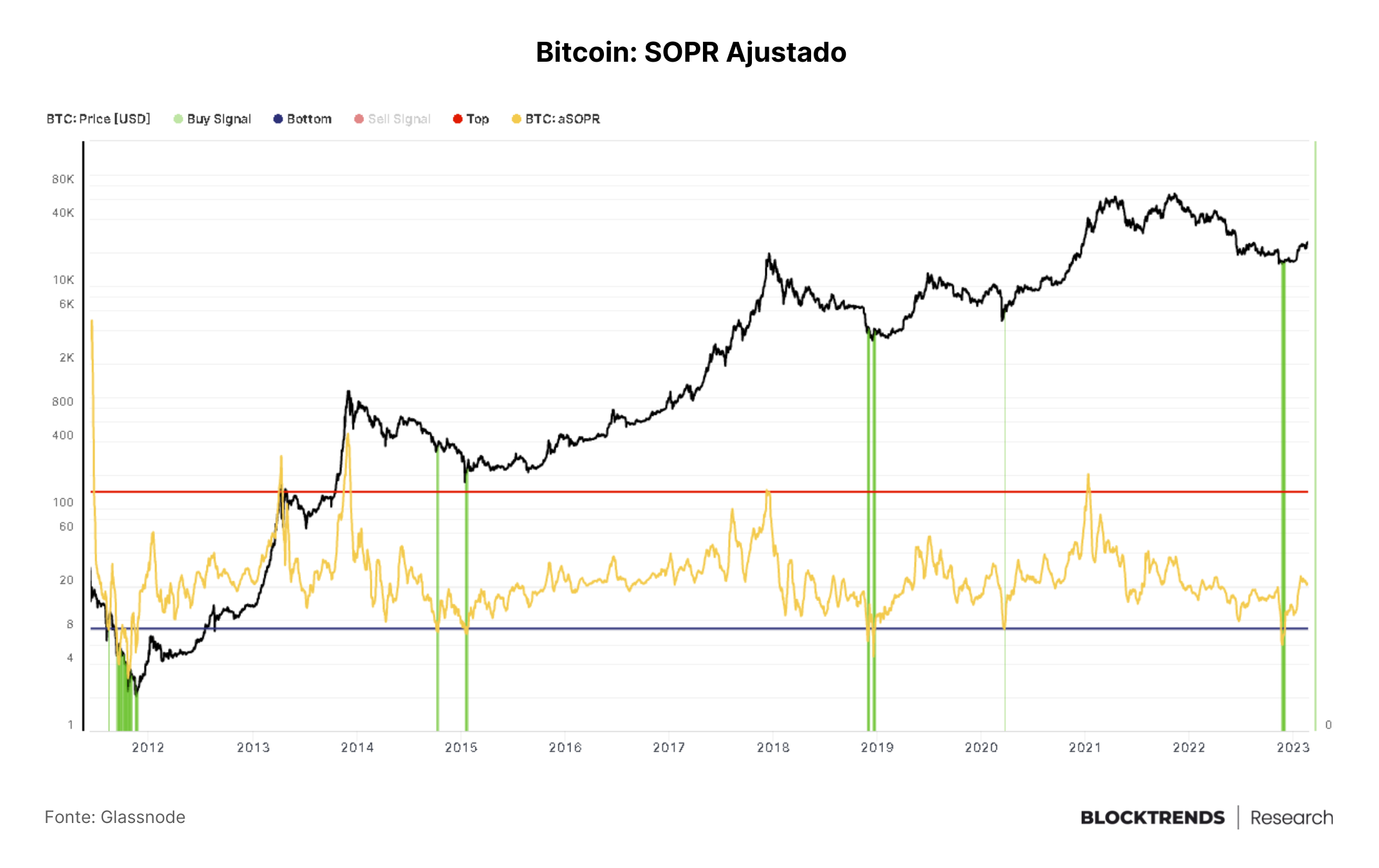

Um dos modelos que trouxemos ainda em novembro, em um dos nossos primeiros relatórios, o aSOPR marcou com quase 100% de aproveitamento os últimos fundos de ciclo e desta vez não parece ter sido diferente.

Em novembro, após o colapso da FTX, o indicador apontou um sinal de compra no dia 18 de novembro, o qual chegamos a mencionar. De lá para cá, o preço do bitcoin já chegou a recuperar mais de 50% e o indicador permanece subindo junto com a tendência de preço.

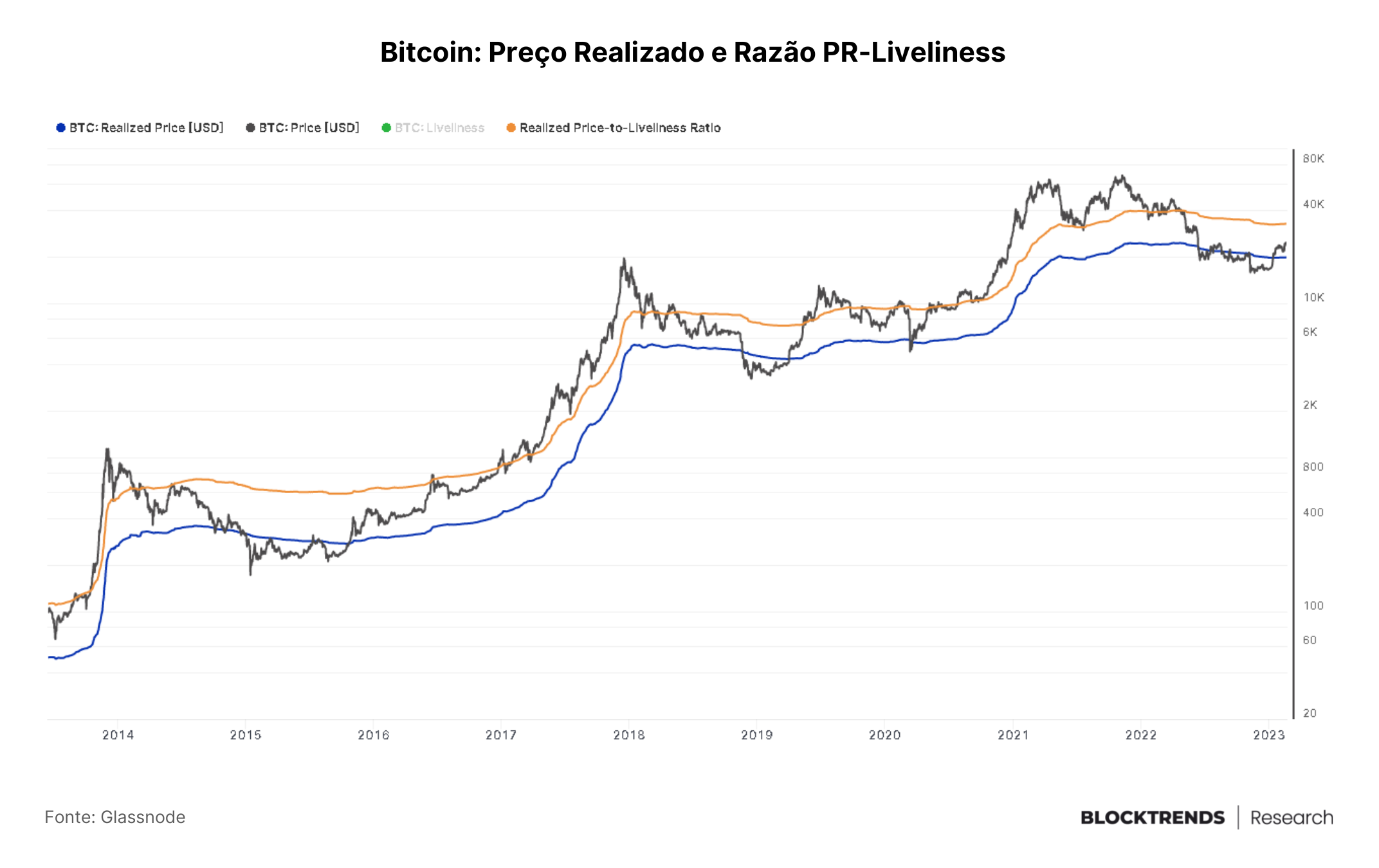

Outro indicador que trouxemos algumas vezes foi o Preço Realizado, entendido com o custo médio de toda a rede Bitcoin ou custo de aquisição de todas as moedas em circulação.

Historicamente compras abaixo do preço realizado se mostraram altamente lucrativas e oportunas. Em todos os fundos de ciclo o preço do bitcoin transacionou abaixo do preço realizado, mas não por muito tempo.

Atualmente, o atual preço do bitcoin já se encontra acima de qualquer momento em que o preço de mercado esteve abaixo do preço realizado, ou seja, o preço atual já é lucrativo para qualquer indivíduo que comprou abaixo do PR.

No mesmo gráfico acima, encontra-se uma razão entre o preço realizado e o Liveliness como forma de compreender mercados super aquecidos. Historicamente, quando o preço se manteve acima do PR-Liveliness, o sentimento de mercado esteve bullish.

🔗 Liveliness é definido como a razão entre a soma dos dias de moedas destruídos e a soma de todos os dias de moedas já criados. O Liveliness aumenta à medida que o holder de longo prazo liquida as posições e diminui à medida que se acumulam no HODL

Outra forma que podemos observar o preço realizado, e ir mais além em nossa análise, é através da distinção entre as moedas. Como falamos, o preço realizado é o custo médio de todas as moedas, mas retirando as moedas com período de inatividade acima de 6 meses, é possível observar apenas os detentores de curto prazo.

No gráfico acima, temos visão clara de que durante bull markets o PR de holders de curto prazo serve como um suporte importante para o preço e, no momento que é perdido fortemente, entramos num período bear.

O mesmo ocorre no sentido oposto, quando o preço de mercado rompe fortemente o preço realizado de holders de curto prazo, há sinais de recuperação nos fundamentos da rede e retorno da demanda.

🧠 Este cruzamento marcou estágios iniciais de bull market anteriores e sinaliza hoje o potencial de estarmos num momento similar.

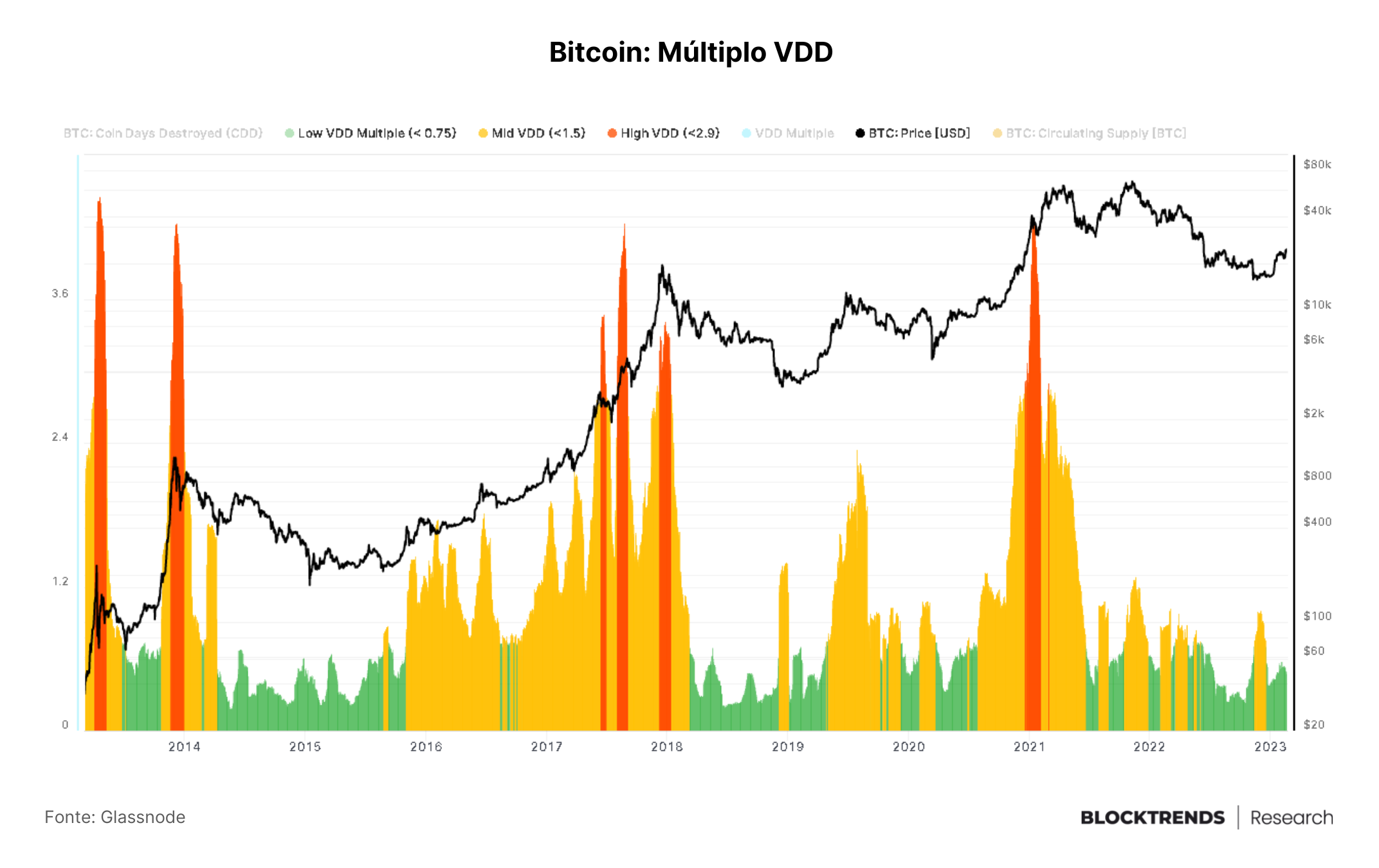

Um indicador de sentimento bastante interessante que nunca abordamos em nossos relatório é o Múltiplo VDD, um indicador on-chain que compara o comportamento dos gastos de curto prazo com a média anual, como forma de detectar mercados superaquecidos e subvalorizados.

Este indicador foi desenvolvido pelo analista conhecido como TXMC e mostra momentos de alta euforia e de pouca atividade on-chain.

Note que durante o colapso da FTX tivemos algum aquecimento na rede por conta da urgência de transações em capitulação e pânico generalizado com baixa confiança em exchanges. Entretanto, o indicador voltou ao verde mostrando que ainda estamos em um mercado subvalorizado.

Isso foi algo similar com o que houve no fundo do bear market de 2018. Veja que há uma capitulação forte que aquece o mercado e, logo em seguida, um esfriamento com o preço ainda em tendência de alta.

A confirmação ficará com a cor laranja aparecendo, sugerindo aquecimento pós-capitulação e provável bull market. Mais um indicador que pode sugerir estágios iniciais de período de alta.

Macro

Enquanto temos uma estrutura on-chain com significativas melhorias nos fundamentos da rede, temos um ambiente macro ainda com muitas incertezas.

Bitcoin nunca presenciou uma recessão severa como tivemos em 2008, mas com certeza eventualmente presenciará. Por enquanto, ainda não temos uma definição clara se irá haver uma recessão nos próximos 6-12 meses e nem se será severa ou não, caso tenhamos.

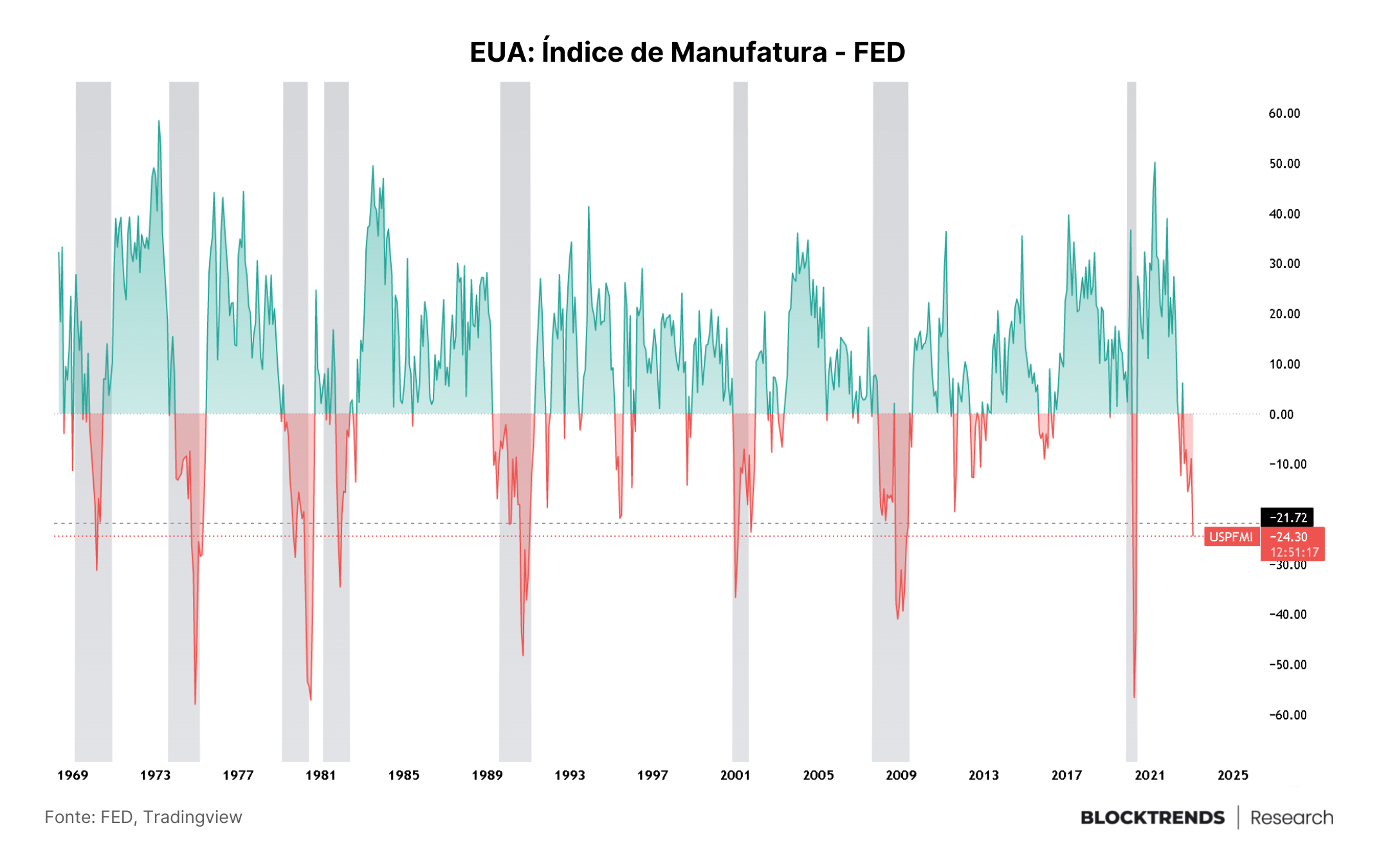

No gráfico acima, temos a pesquisa mensal do FED da Filadélfia ou conhecido como “United States Philadelphia FED Manufacturing Index“.

A Manufacturing Business Outlook Survey (nome oficial) é uma pesquisa mensal de fabricantes no Terceiro Distrito da Reserva Federal. Os participantes indicam a direção da mudança na atividade comercial geral e nas várias medidas de atividade em suas fábricas: emprego, horas de trabalho, pedidos novos e não atendidos, remessas, estoques, prazos de entrega, preços pagos e preços recebidos. A pesquisa é realizada mensalmente desde maio de 1968.

Também pode ser vista na cor cinza todas as recessões oficialmente declaradas nos Estados Unidos, mostrando correlação direta da queda da atividade econômica produtiva com períodos de recessão.

Historicamente todos valores abaixo de aproximadamente -21.7 foram momentos onde a redução da atividade econômica já estava dentro de uma recessão declarada, sem exceção desde 1968.

Neste momento o índice está em -24,30 sinalizando que o nível da atividade econômica no setor de manufatura já está em níveis de recessão, apesar do mercado de trabalho ainda se manter resiliente e ainda não ter sido declarada oficialmente.

Indicadores como este trazem perspectivas negativas para os próximos meses na maior economia do mundo e dividem opiniões entre especialistas. Por este motivo, devemos observar outros aspectos e nos mantermos realistas no que diz respeito ao mercado como um todo, mesmo que o bitcoin apresente sinais fortes de início de recuperação, pode não condizer muito com a atividade econômica real.

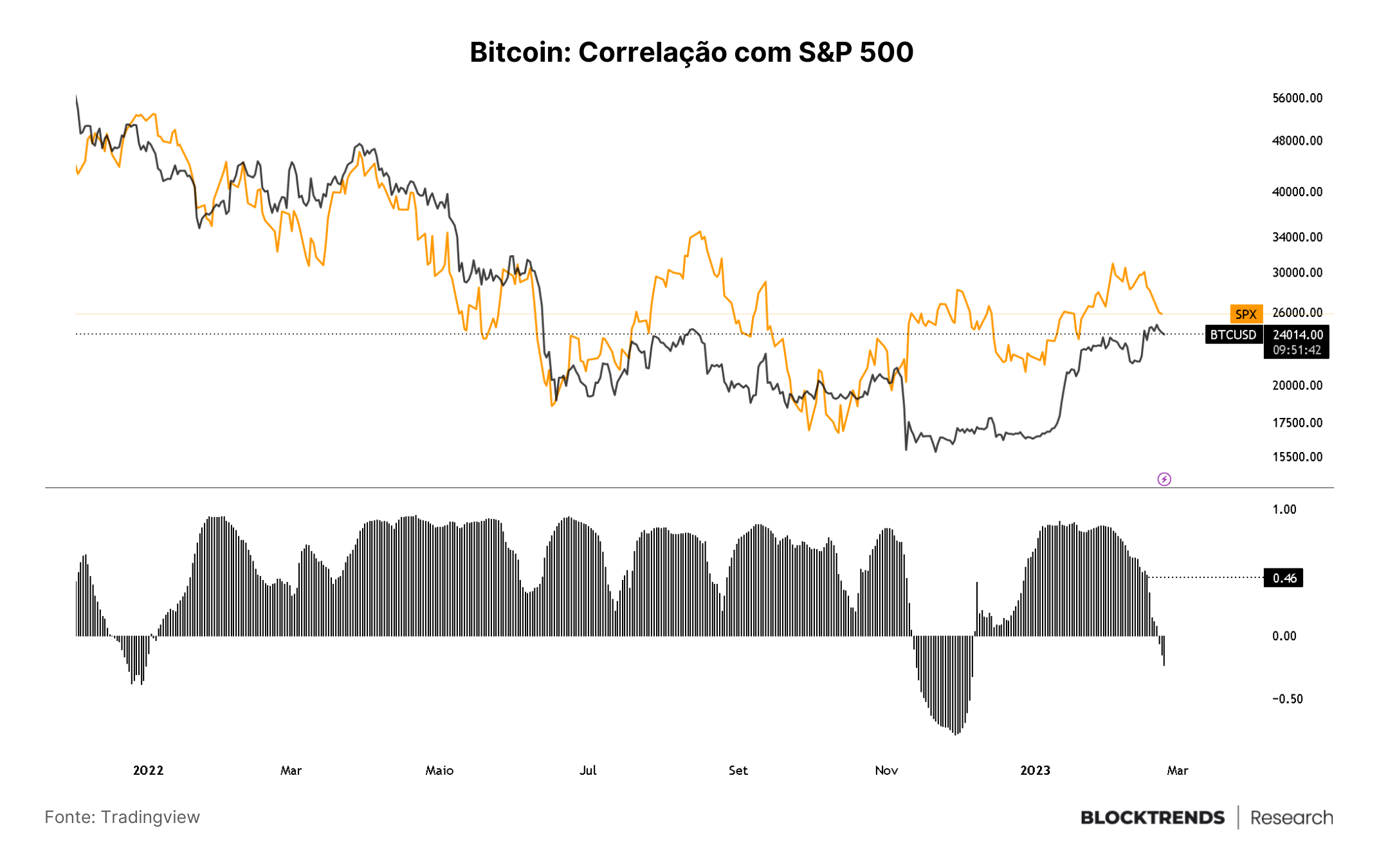

Esta disparidade também foi vista em relação ao S&P 500, o bitcoin permaneceu com ação de preço positiva enquanto o mercado tradicional corrigia mais fortemente. Essa foi a segunda quebra de correlação desde 2022, seguida apenas do colapso da FTX.

Esperamos que essa correlação volte a ser positiva, indicando um nível de correlação maior entre mercado tradicional e o bitcoin, seja por meio do S&P500 retomando alta ou o BTC corrigindo similarmente.

Agora vale a pena tocarmos em mais um ponto de vital importância: a liquidez do sistema.

Como já referimos anteriormente, a liquidez é a principal métrica de capacidade de um mercado em suportar alocações de capital. No termo técnico do mercado financeiro, liquidez diz respeito a quanto um mercado ou ativo pode aguentar de fluxos de capital sem danificar sua estrutura fundamental.

Ou em outras palavras, quanto capital existe dentro daquele mercado.

Sem liquidez ou sem capital os mercados tem maior dificuldade de terem boa performance, pois há menos capital fluindo e a descoberta de preços é afetada. No bitcoin isto não é diferente e por mais que o cenário perfeito seja não dependermos do mercado tradicional, isto não é uma realidade hoje.

Bitcoin e outros ativos financeiros de “maior risco” são inevitavelmente influenciados pela quantidade de capital existente à disposição e neste caso estamos falando das moedas FIAT.

Durante 2022, a principal tendência da liquidez monetária no planeta era de decrescimento. Portanto, existia cada vez menos capital à disposição dos mercados e por consequência menos capacidade de formação de preço.

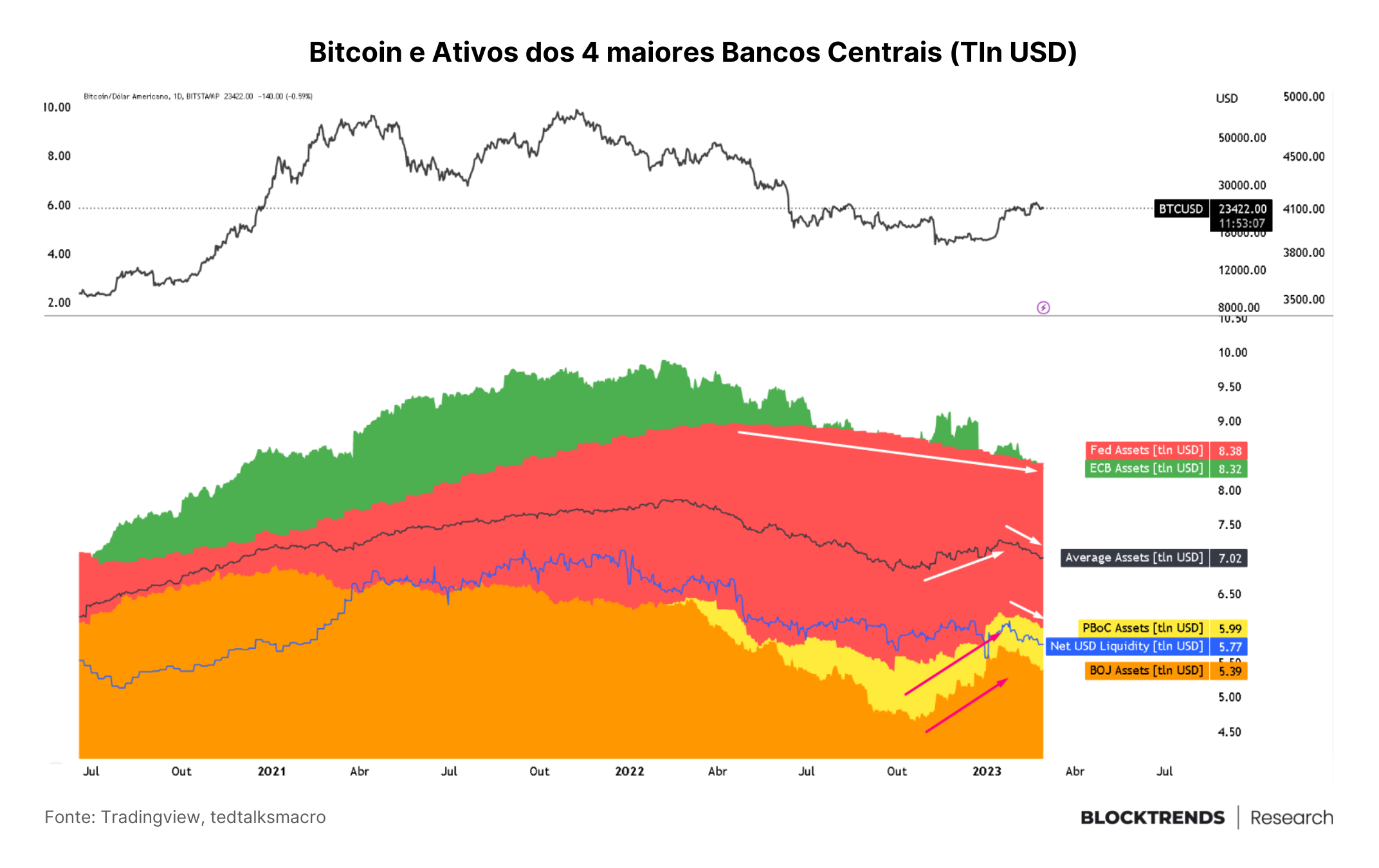

No gráfico acima, temos o balanço de ativos dos 4 maiores bancos centrais do planeta: Estados Unidos, União Europeia, Japão e China em trilhões de dólares.

Um dos principais drivers de formação de preço durante janeiro foi a injeção de liquidez por parte dos bancos centrais do Japão e da China, como vemos acima. Enquanto a União Europeia e os EUA estavam ainda reduzindo seu balanço de ativos, estes dois países estavam aumentando.

Essa liquidez proveniente do oriente trouxe ânimos para os mercados, incluindo a eventual reabertura da economia chinesa e fim da política de covid zero. Agora é importante monitorarmos o quanto dessa liquidez estará de fato disponível ao mercado e se os outros bancos centrais seguirão.

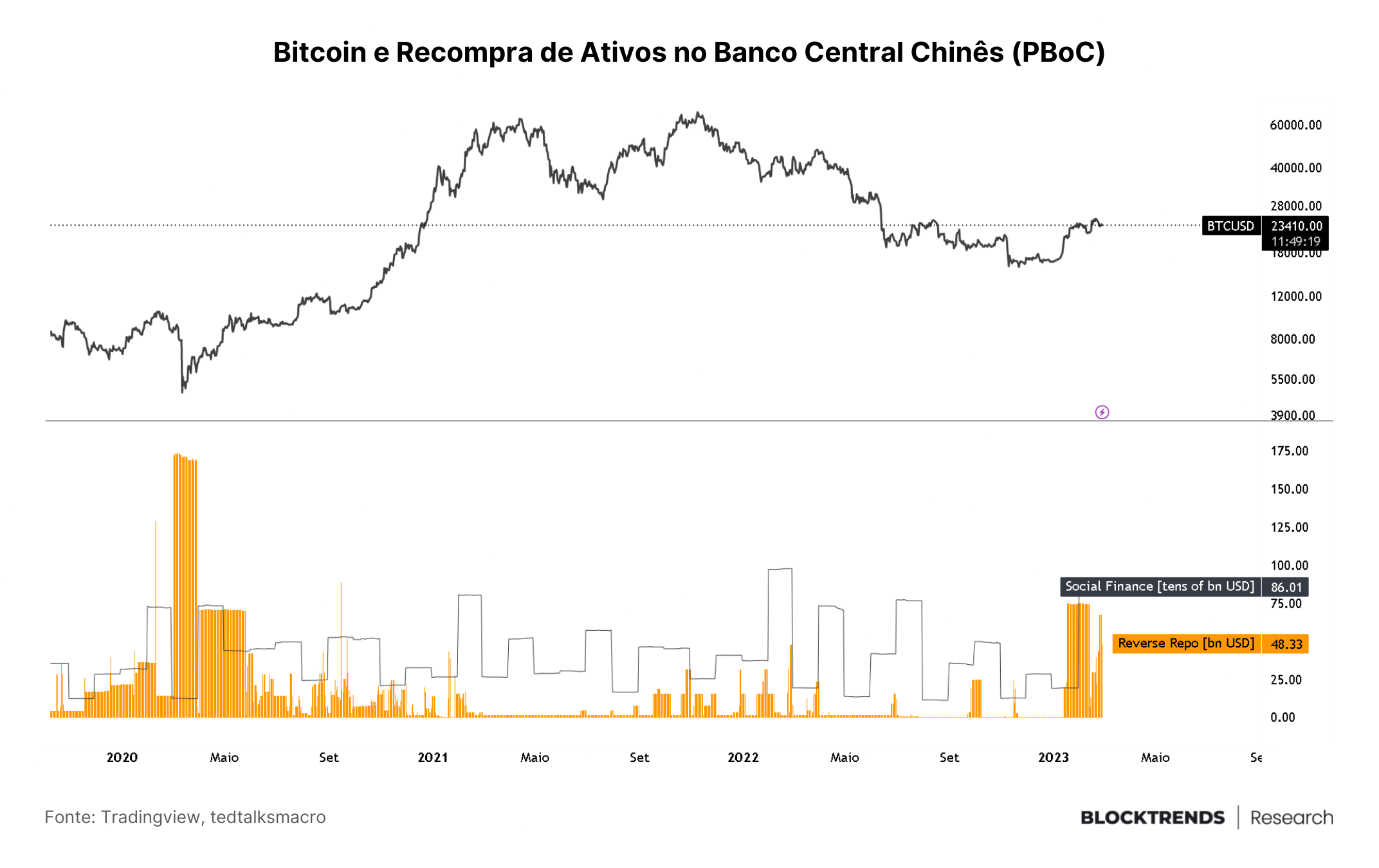

Aqui temos uma visualização mais específica da injeção de liquidez do PBoC, Banco Central chinês, através do programa de recompra de títulos.

Note que a última grande injeção de liquidez ocorreu durante o “corona crash” e foi uma das maiores da história, não só na China, mas em outros bancos centrais ao redor do planeta. Isto ocasionou no aumento dos preços da economia real.

Chamamos este relatório de “É tudo sobre liquidez” pois, neste momento, o bitcoin está dependente de entrada de capital tanto no micro ambiente do mercado de negociação de BTC, através de exchanges como falamos no início, quanto no ambiente macro, com entrada de capital na economia real por meio de maior expansão monetária e crédito.

Sabemos que os governos hoje não sobrevivem sem novas expansões monetárias por conta da bolha de dívida governamental existente. Será questão de tempo até a União Europeia e os Estados Unidos capitularem para um novo ciclo expansionista.

Bitcoin será a salvação contra a degradação monetária, uma vez que provavelmente se consagrará novamente com a melhor performance do ano em comparação a outros ativos financeiros e veículos de investimento.

No momento que a liquidez voltar ao mercado e o fluxo de capital aumentar, o bitcoin será beneficiado imediatamente. Infelizmente isto acaba levando a queda no poder de compra da economia tradicional, mas aqueles que estiverem expostos ao BTC terão uma via para se salvar.

Visão de Curto, Médio e Longo Prazo

CURTO PRAZO (NEUTRO): Neste momento, o preço do bitcoin no curto prazo fez um movimento clássico de “rompimento de suporte e teste como resistência” na faixa dos $23,7 mil. Isso pode sugerir a necessidade de mais algum tempo de acumulação para um rompimento.

Tipicamente esta é uma configuração bearish para a ação de preço no curto prazo e pode indicar uma maior correção pela frente.

Entretanto, o volume comprador tem conseguido absorver as moedas despejadas e a atividade on-chain tem permanecido com viés relativamente lateral.

Para este relatório iremos nos posicionar neutro para o curto prazo uma vez que não há sinais claros sobre o viés direcional, apesar de entendermos que há maior probabilidade de um continuação da correção nos próximos dias.

MÉDIO PRAZO (NEUTRO-BULLISH): Com base nos indicadores macroeconômicos apresentados devermos permanecer parcialmente neutros em relação ao médio prazo.

Isto significa que por mais que tenhamos achado várias evidências on-chain que estamos já nos estágios iniciais de uma nova alta de preços, sabemos que o mercado tradicional e economia real ainda podem sofrer novos choques e uma recessão pode impactar negativamente o bitcoin.

Nosso viés principal permanece bullish com base em todos os indicadores mas sugerimos cautela caso seu prazo de investimento seja ainda abaixo de 1-2 anos.

LONGO PRAZO (BULLISH): Para prazos de investimentos mais longos e alocações que buscam capturar acima de 1-2 anos de mercado, este momento ainda é propício para entradas e posicionamentos estratégicos.

Nosso viés de longo prazo permanece bullish uma vez que, dentro do ciclo on-chain, as maiores probabilidades são de estarmos em estágios finais de bear market ou de estágios iniciais de bull market, que é o cenário base deste momento.

Se estivermos em estágios iniciais de mercado de alta, isto significa que qualquer compra aqui tem um alto potencial de retorno para os próximos 2 anos.

Entretanto, nosso viés de longo prazo é focado de fato para acumulação constante de moedas e neste tópico estamos falando principalmente para aqueles que não pretendem vender BTC.

Bitcoin não é só investimento, é poupança. HODL!