Resumo

👉Volume de transferências na rede volta a aumentar à medida que escândalos com empresas e exchanges são descobertos;

👉Por outro lado, o volume real permanece baixo, enquanto ao final do mês de outubro atingia o maior nível de alavancagem e especulação através dos mercados futuros;

👉Exchanges presenciam uma das maiores quantidades de saques para armazenamento frio de toda a história, enquanto grandes players absorvem a maior parte;

👉Hodlers de longo prazo dominam o mercado à medida que a maior parte dos especuladores spot somem devido as quedas de preço;

👉Mineradores ainda estão sobre pressão e poderão continuar capitulando nas próximas semanas;

👉Modelos de ciclo on-chain apontam que estamos em zonas de pressão máxima sobre o preço, típica de fundos de bear market. Recuperação está próxima;

👉Historicamente, a região do Preço Delta (atualmente em US$ 12,591.99) foi o último suporte em todos os bear markets. Esperamos que compras realizadas entre US$ 13.000,00 e US$ 14.000,00 possam ser as melhores oportunidades deste ciclo;

👉Funding Rate atinge o menor valor desde o Corona Crash, indicando que uma recuperação pode já ter iniciado ou está próxima de iniciar;

👉Política monetária pode seguir pressionando o mercado, caso uma recessão seja oficialmente declarada. No entanto, não esperamos que isso ocorra agora;

👉Para médio e longo prazo esta é uma zona de COMPRA, embora, no curto prazo, possam existir mais empresas contagiadas pelo colapso da FTX, o que pode apresentar riscos ao sentimento de mercado;

👉Em geral, os dados apontam uma zona de acumulação oportuna e este é o momento ideal para investidores de médio e longo prazo se posicionarem. Para traders, podemos ter ainda alta volatilidade com eventos desconhecidos que poderão trazer novos riscos, o mais prudente é cautela.

Sejam bem-vindos(as) ao segundo relatório de inteligência de mercado do BlockTrends Research. Nosso objetivo é fornecer todas as informações necessárias para você compreender tudo que está acontecendo e como se posicionar neste tão complexo estágio da indústria.

INTRODUÇÃO

O ano de 2022 tem sido um grande desafio para todos os investidores, acumuladores e estudiosos do mercado financeiro e do bitcoin. Inflação, políticas monetárias contracionistas, tensões geopolíticas e a queda nos preços dos ativos, marcaram os mercados nos últimos meses, exigindo um alto nível de compreensão e estudo para entender mais sobre o futuro de curto e longo prazo.

Desde o surgimento das primeiras informações sobre o caso da FTX, no dia 08/11, diversas movimentações ocorreram na rede, portanto, este é o melhor momento para avaliarmos nosso posicionamento de curto, médio e longo prazo.

Neste relatório, iremos inicialmente abordar nossa compreensão de longo prazo e, em seguida, fazer uma avaliação de curto prazo com o objetivo de descobrir se este é o fundo definitivo do ciclo ou não.

ATIVIDADE E INDICADORES ON-CHAIN

A análise através de indicadores extraídos da blockchain pode ser classificada em diversas abordagens, aqui iremos usar 4 delas: Estado da Rede, Hodlers de curto/longo prazo, Mineradores e Modelos de ciclo.

Cada uma destas abordagens utiliza diferentes tipos de informações, e sua compreensão pode ser feita por meio de dados de alteração imediata, atrasada ou de expectativa futura.

ESTADO DA REDE: TRANSAÇÕES E ATIVIDADE

O número de endereços ativos mostra a quantidade de endereços únicos criados na rede que já fizeram movimentações como emissor ou receptor. Através desse indicador, conseguimos identificar o nível de atividade na rede do bitcoin, por exemplo.

Em períodos de altas de preço, o FOMO e as boas notícias no mercado atraem investidores e especuladores para a rede, aumentando a quantidade de transações e gerando mais endereços ativos. Por outro lado, quando o mercado vivencia um bear market, há quedas expressivas na atividade da rede, fazendo com que investidores menos experientes ou especuladores de curto prazo parem de negociar.

O último pico na criação de endereços do bitcoin foi registrado em maio de 2021, evidenciando o último topo on-chain estabelecido na rede. Deste então, a baixa atividade evidencia o sentimento bearish no mercado. No entanto, neste momento a atividade on-chain aumenta à medida que novas mínimas são renovadas.

Portanto, a maior parte da atividade na rede nos últimos 2-3 meses tem sido fortemente guiada através dos mercados futuros e derivativos. (Iremos abordar uma visão mais completa deste mercado mais a frente).

Como podemos notar no gráfico acima, que expressa a quantidade de contratos abertos ajustado pela capitalização de mercado do bitcoin, o movimento de grande alavancagem de operações começou a partir de maio 2022, e no final de outubro atingiu seu ápice, com grande recuo de volume negociado nas últimas semanas.

Enquanto isso, o volume spot por sua vez tem apresentado uma forte alta desde outubro. Esse aumento de volume está intimamente ligado as taxas zero de negociação que estão sendo aplicadas aos pares de negociação de BTC na Binance. Por outro lado, o volume spot total de outras exchanges, além da Binance, permanece baixo.

Um crescimento acentuado no volume de movimentações on-chain e em exchanges poderá ser um sinal claro de retorno da demanda e expectativa de sentimento bullish no curto/médio prazo.

Esta atividade mantém-se baixa, à medida que especuladores se afastam do mercado e investidores de longo prazo assumem o controle.

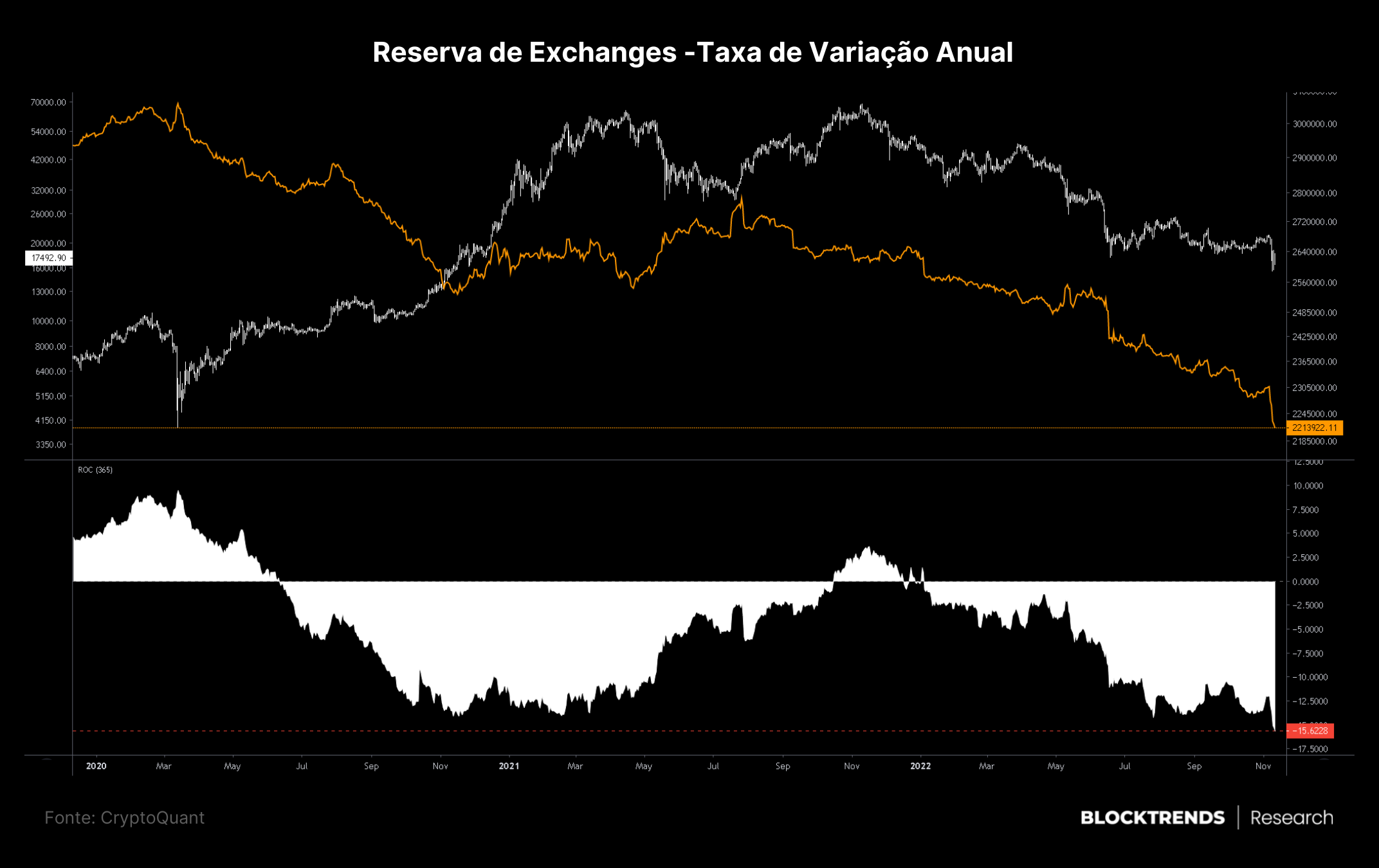

Exchanges estão presenciando nos últimos dias outro forte movimento de saques, algo que não impacta diretamente nas movimentações diárias, mas aumenta a escassez de bitcoin nas plataformas de negociação.

Grande parte dessas moedas que estão sendo retiradas das exchanges são enviadas para endereços com mais de 10 mil BTCs, indicando que players institucionais podem estar estruturando alta custódia de moedas ou que estão fortemente acumulando à medida que o preço atinge novas mínimas no mercado.

Este movimento está ocasionando a maior corrida bancária da história do bitcoin, visto através da variação anual das reservas de exchanges. A auto custódia parece ter entrado na mente dos participantes deste mercado, em especial de investidores institucionais e de ‘baleias’.

PARTICIPANTES DE CURTO E LONGO PRAZO

Discutimos no tópico acima que existe um movimento de acumulação forte na rede, tanto por parte de grandes investidores institucionais quanto por investidores de varejo, mas para irmos além, precisamos compreender que tipo de investidores são classificados como institucionais e de varejo atualmente.

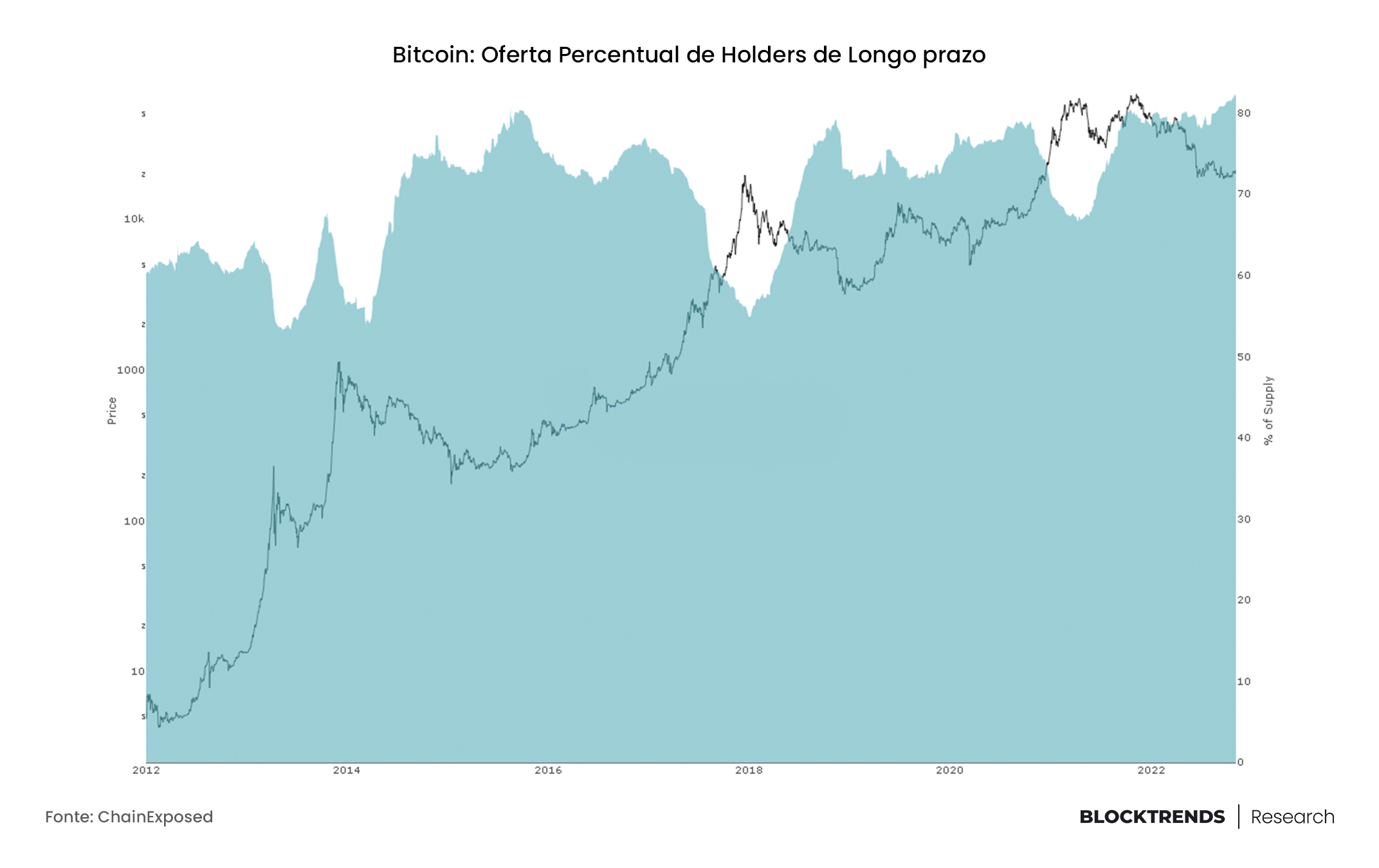

No gráfico acima, vemos a oferta mantida por endereços imóveis há mais de 140 dias. Esses endereços podem ser entendidos como hodlers de longo prazo, e neste momento estão em ATH de 82%, ou seja, nunca existiram tantos investidores com viés de longo prazo e baixa probabilidade de venda como existe atualmente.

Este tipo de informação solidifica a compreensão do bitcoin como investimento de longo prazo, e os acumuladores de hoje percebem isso muito mais que nos ciclos passados.

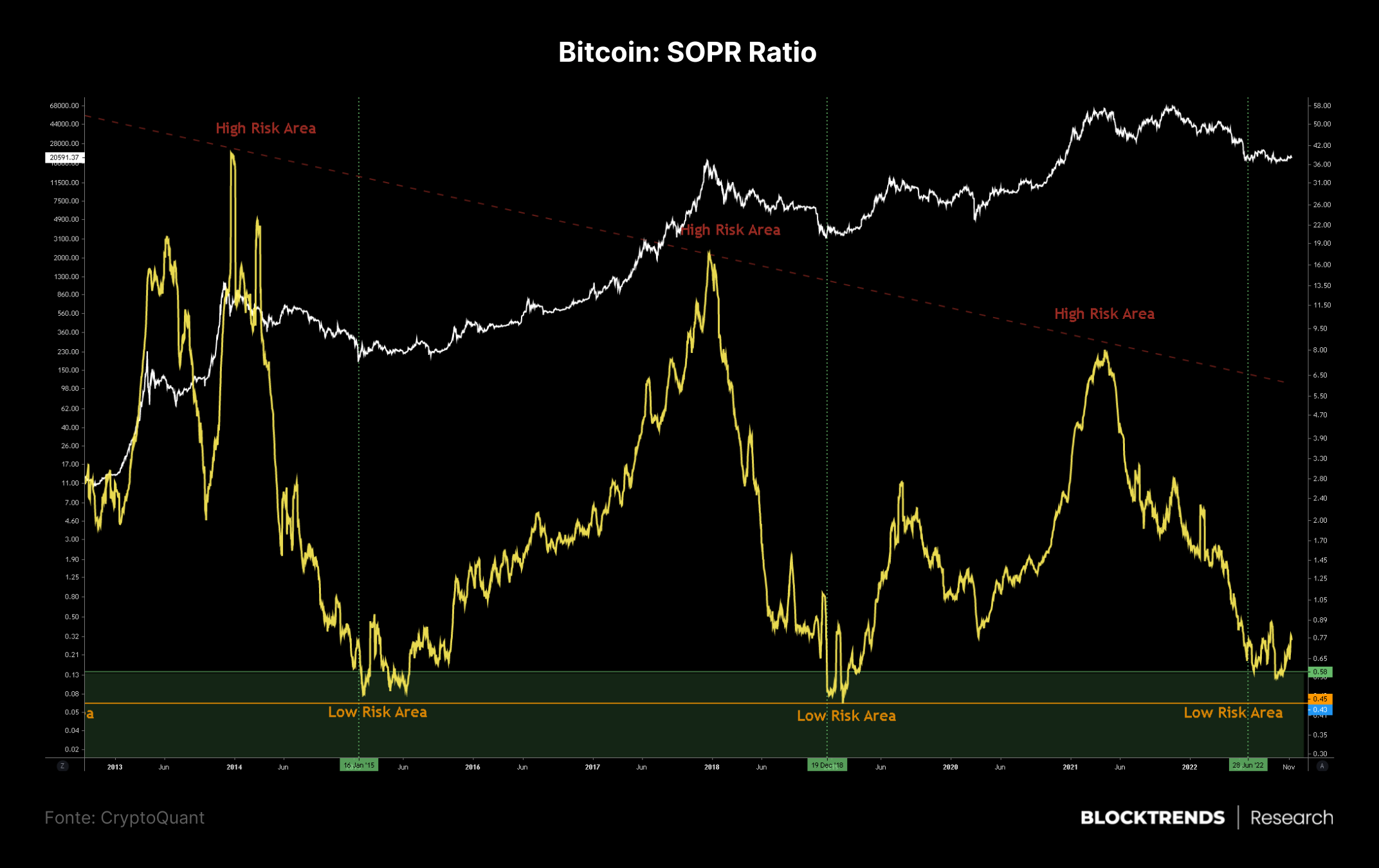

Isso também pode ser visto através do Spent Output Profit Ratio (SOPR), importante indicador de lucratividade da rede. Especialmente quando observamos a razão entre investidores de longo prazo (LTH) e investidores de curto prazo (STH), podemos perceber a diferença entre os gastos de diferentes tipos de investidores.

Geralmente, LTHs movimentam mais nos fundos de bear market, e acabam capitulando somente quando há pressão extrema, marcada pela zona verde no gráfico, e que costuma sinalizar as regiões de melhor entrada em ciclos de longo prazo.

Vamos aprofundar os indicadores de ciclo mais na frente, mas o que podemos entender até aqui é que já estamos na faixa de preço onde sobram apenas os investidores de longo prazo, e geralmente são eles que capturam o melhor ROI de toda a rede Bitcoin.

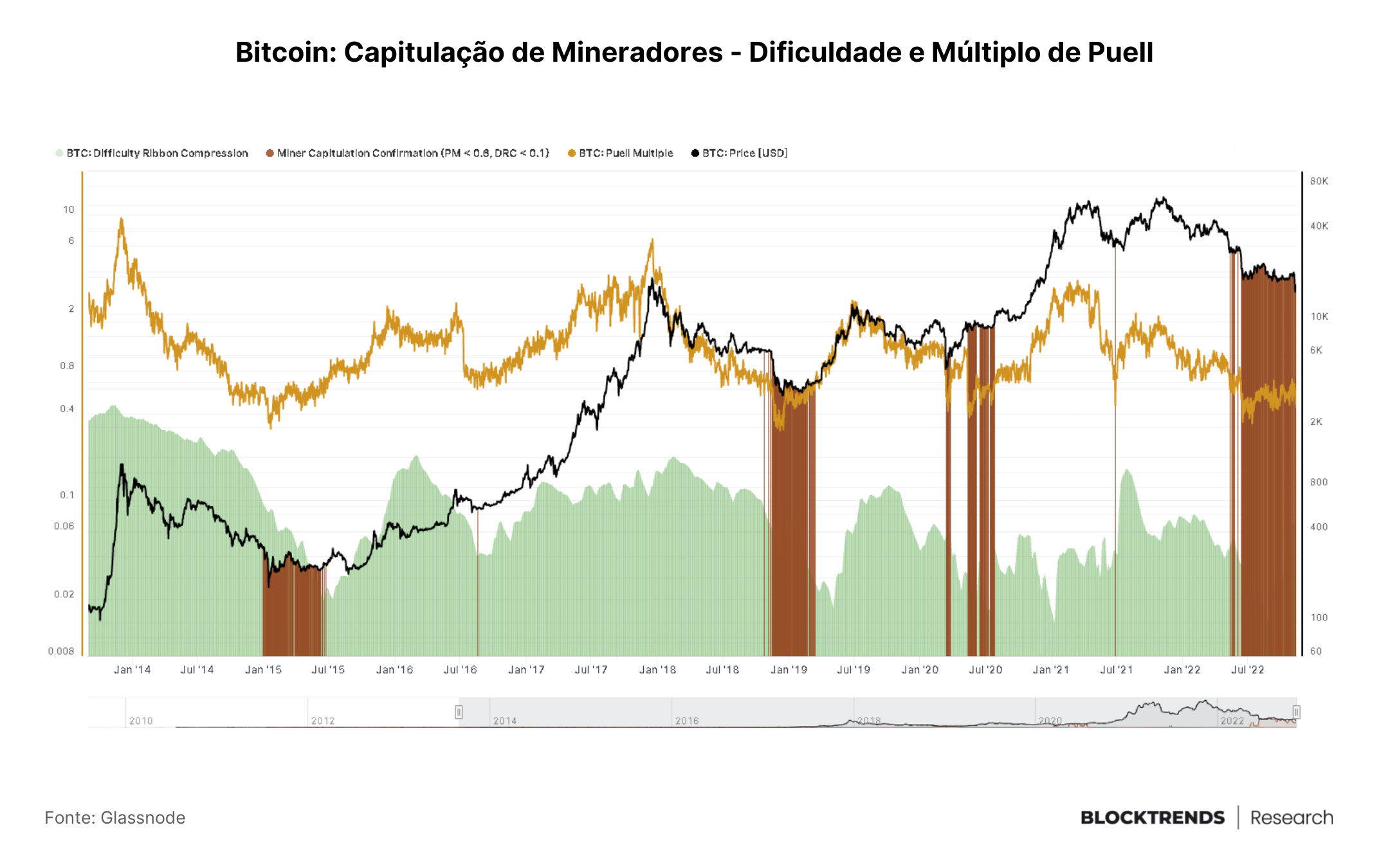

INDÚSTRIA DE MINERAÇÃO

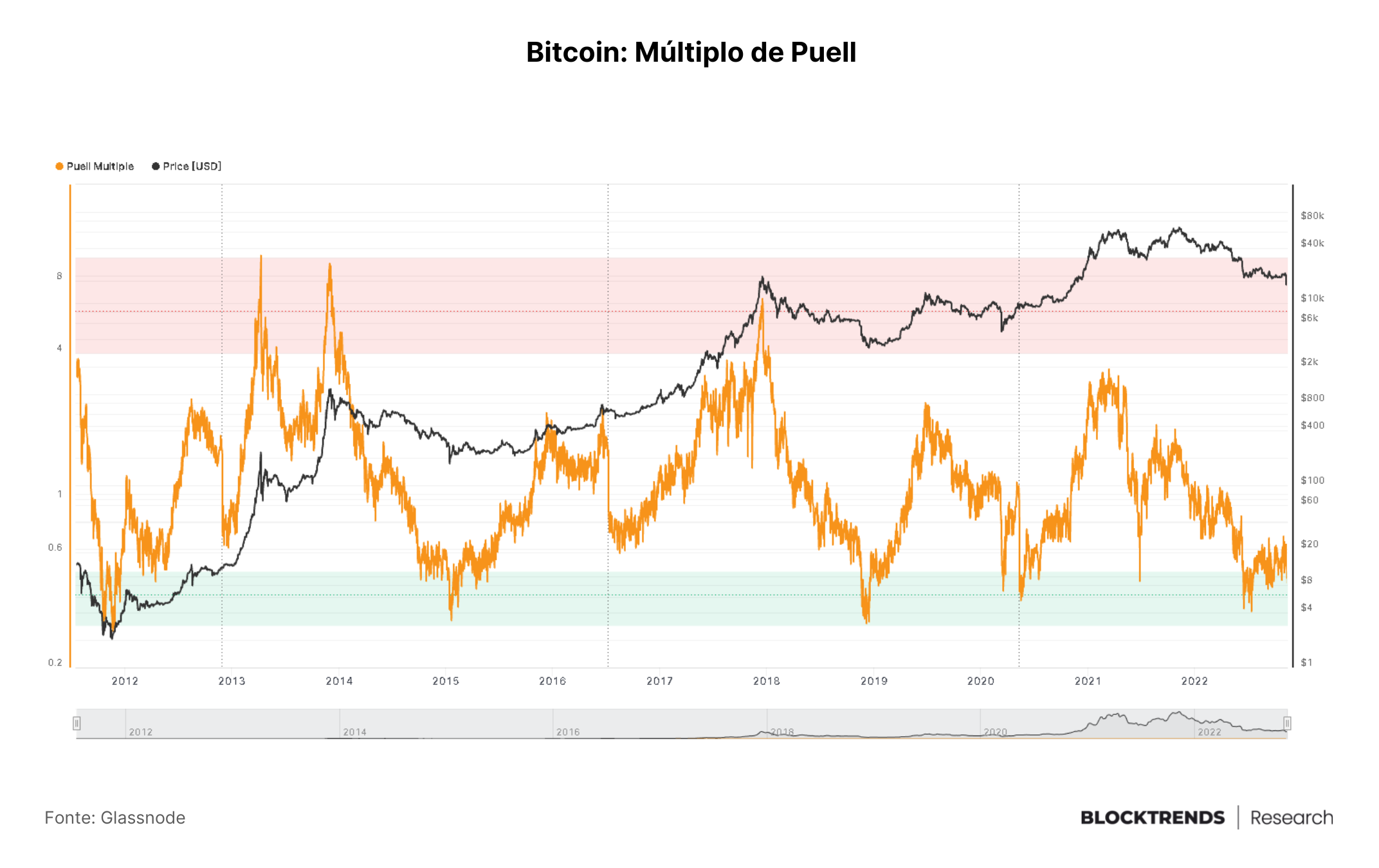

O múltiplo de Puell é um indicador que calcula a relação entre o valor da emissão diária de novos bitcoins com a média anual deste valor, e rastreia os períodos onde mineradores entram em pressão máxima.

Momentos de pressão máxima para a atividade de mineração força os mineradores a venderem bitcoins, e este indicador serve como um sinal claro do momento de maior pressão de venda sobre o preço do bitcoin, como o que aconteceu em Junho de 2022.

No gráfico acima, podemos ver destacados em marrom, os períodos onde a atividade de mineração entra em modo de capitulação, onde muitos mineradores acabam desligando suas máquinas para reduzir custos. Esses períodos condizem comumente com fundos de bear markets.

Neste momento, estamos no período de pressão sobre a atividade de mineração, indicando que estamos dentro da faixa de descoberta de fundo, e caso o preço caia além dos patamares atuais, poderemos ter uma maior capitulação por parte de mineradores.

MODELOS DE CICLO

Diversos indicadores on-chain funcionam de maneira cíclica no mercado, justamente pelo fato de que todo ativo/moeda tem sua precificação baseada em períodos de crescimento e ajustes.

Na rede Bitcoin isto não é diferente, há momentos de euforia com alta movimentação e lucros não realizados e também momentos de pânico com reduzida movimentação e prejuízos não realizados. Iremos observar alguns indicadores para encontrar em que estágio estamos deste ciclo.

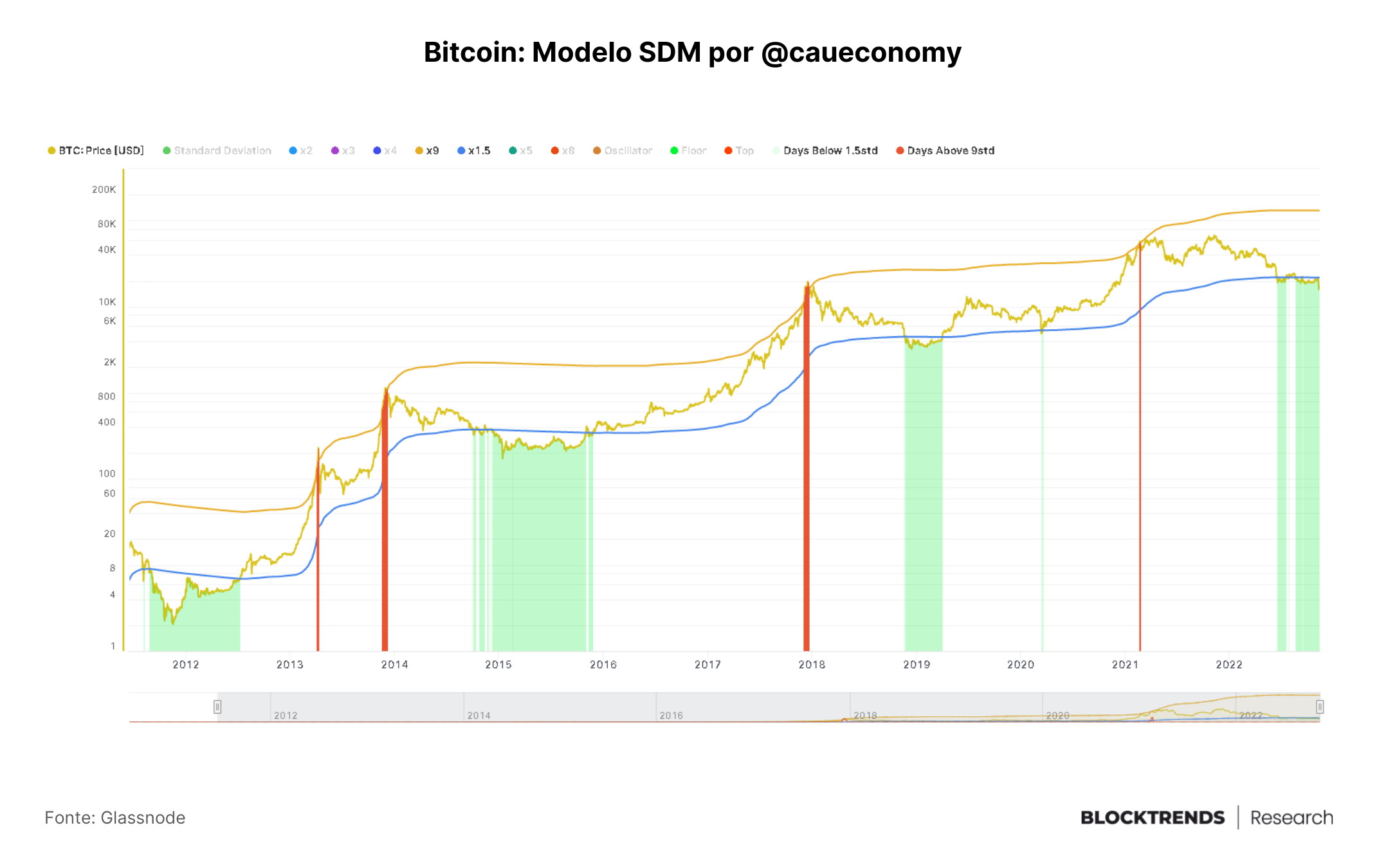

O primeiro indicador é o Standard Deviations Multiple ou SDM, criado por mim este ano para identificar desvios da tendência média de preço de mercado do bitcoin. Através deste indicador, que será constantemente atualizado exclusivamente para membros do BlockTrends Research, podemos identificar com exatidão os quatro últimos picos de mercado e regiões de acumulação de fundo.

Neste momento estamos na zona verde, que condiz com períodos de acumulação de fundo em estágios finais de bear market.

Vale ressaltar que este indicador possui uma performance mais precisa em topos de bull market pela natureza do movimento parabólico que ocorre nesse estágio, seguido por realização de lucros em cascata. Já em bear market, existem períodos de lateralização em baixa volatilidade, por isto o SDM permanece mais tempo em verde do que vermelho.

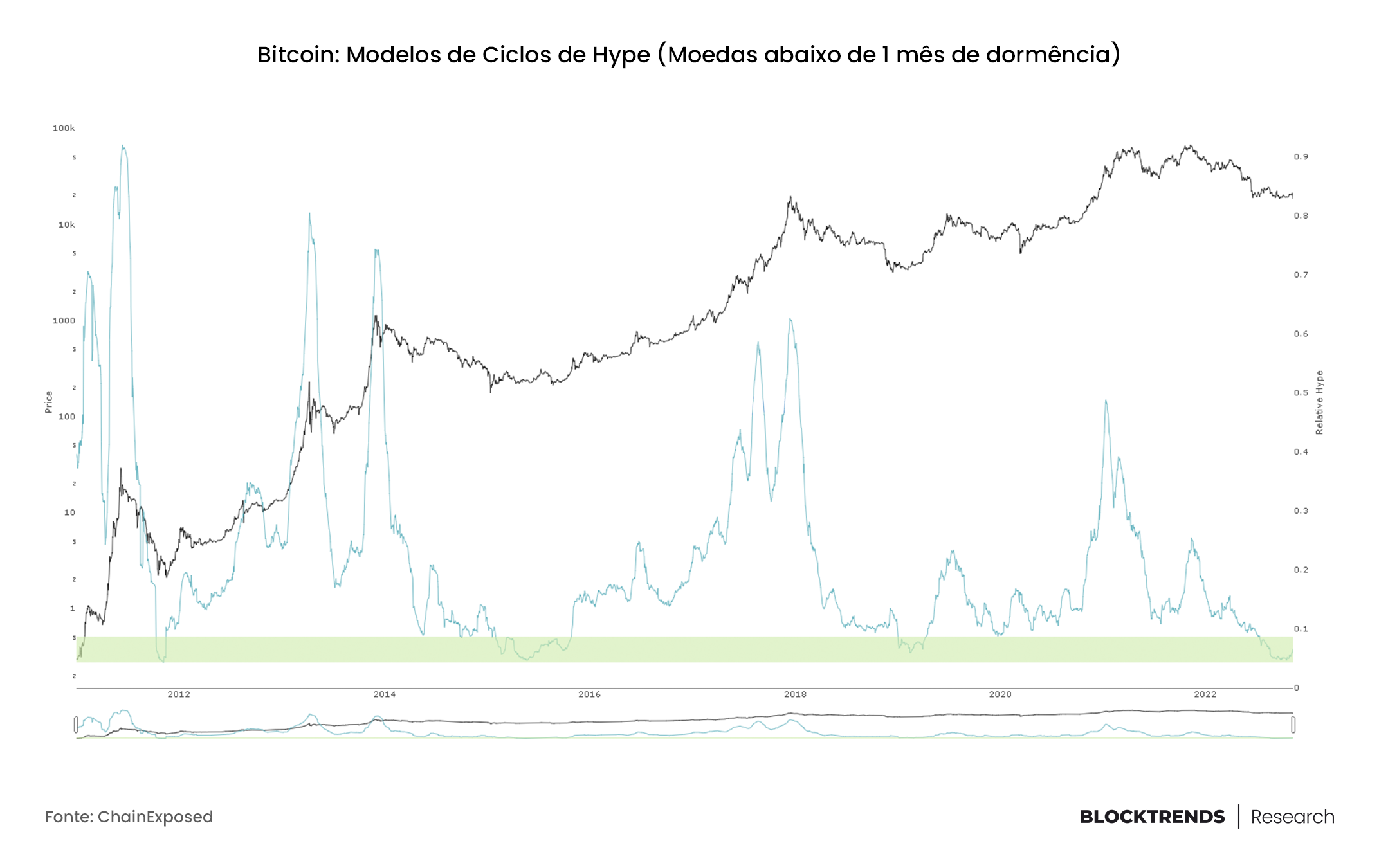

Outro indicador de ciclo que faz referência ao que foi falado anteriormente sobre euforia/pânico é o Hype Cycles, que rastreia a atividade realizada de moedas com dormência abaixo de um mês, caracterizando especuladores de curto prazo.

Geralmente, em fundos de bear market, esses participantes somem do mercado e apenas hodlers convictos permanecem, sendo uma boa forma de rastrear os níveis de profundidade de uma correção de preço.

Dessa forma, concluímos que estamos nos estágios finais do bear market através de indicadores on-chain, entretanto, este período pode se lateralizar por algum tempo. Historicamente, compras nesta região terão alta probabilidade de retorno em seis meses ou mais.

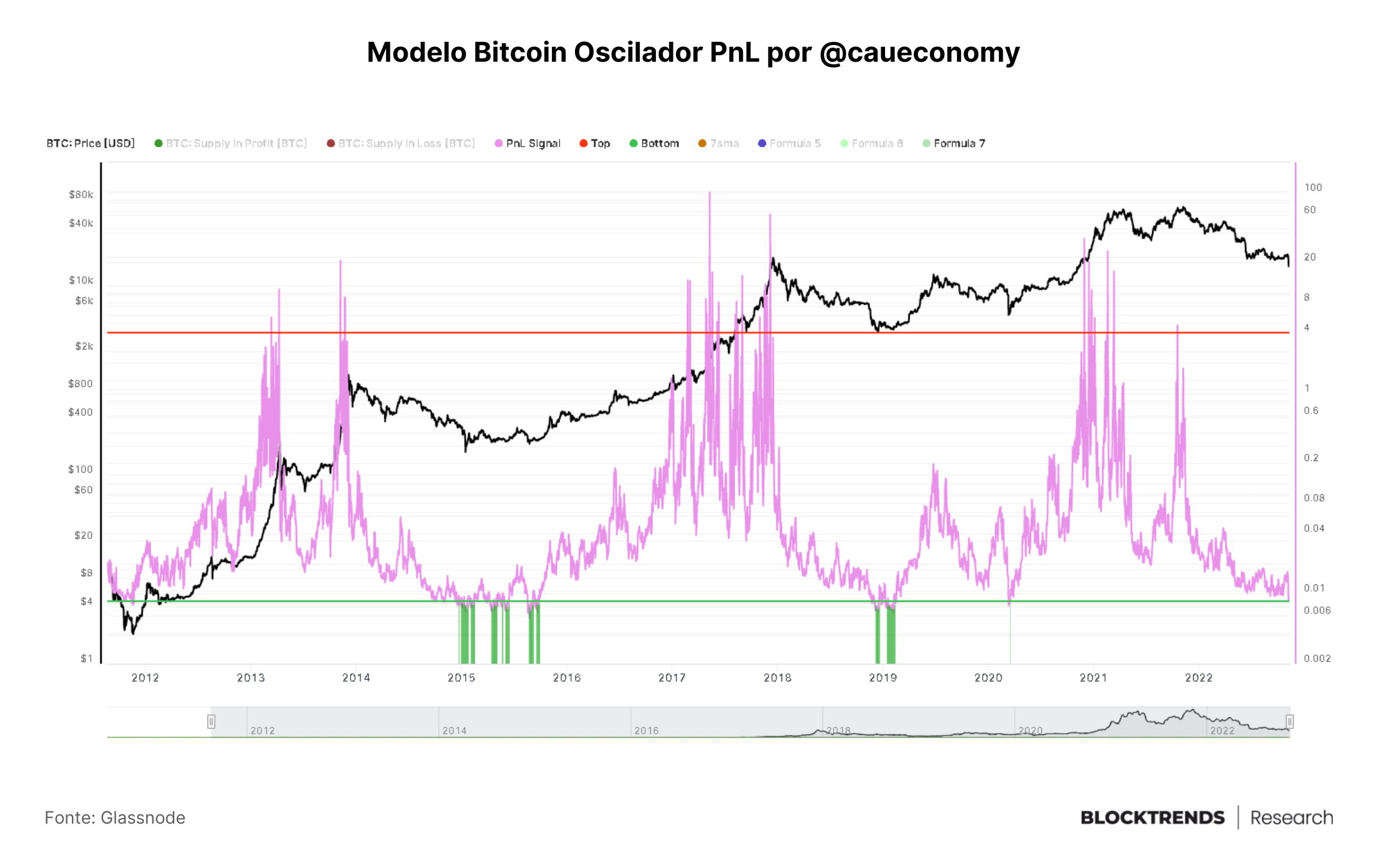

Outro indicador que será exclusivamente atualizado para os assinantes é o Supply PnL Oscillator, que será um dos principais guias para visualização de ciclos em nosso material de research.

Nele, vemos uma perspectiva da lucratividade/prejuízo da rede através da razão entre a oferta atual de lucro e prejuízo. Historicamente, períodos de alto prejuízo na oferta atual condizem com fundos de bear markets, onde as barras verdes sinalizam os pontos de pressão máxima que esta oferta suportou.

Através deste indicador vemos que estamos muito próximos de atingir o pico de pressão de fundo e, após a situação envolvendo Binance e FTX, o indicador voltou a cair, se aproximando da zona de sinalização de compra otimizada.

No momento em que o indicador cruzar abaixo da linha verde, será sinalizado o momento de entrada ótima para este ciclo e traremos aqui esta atualização.

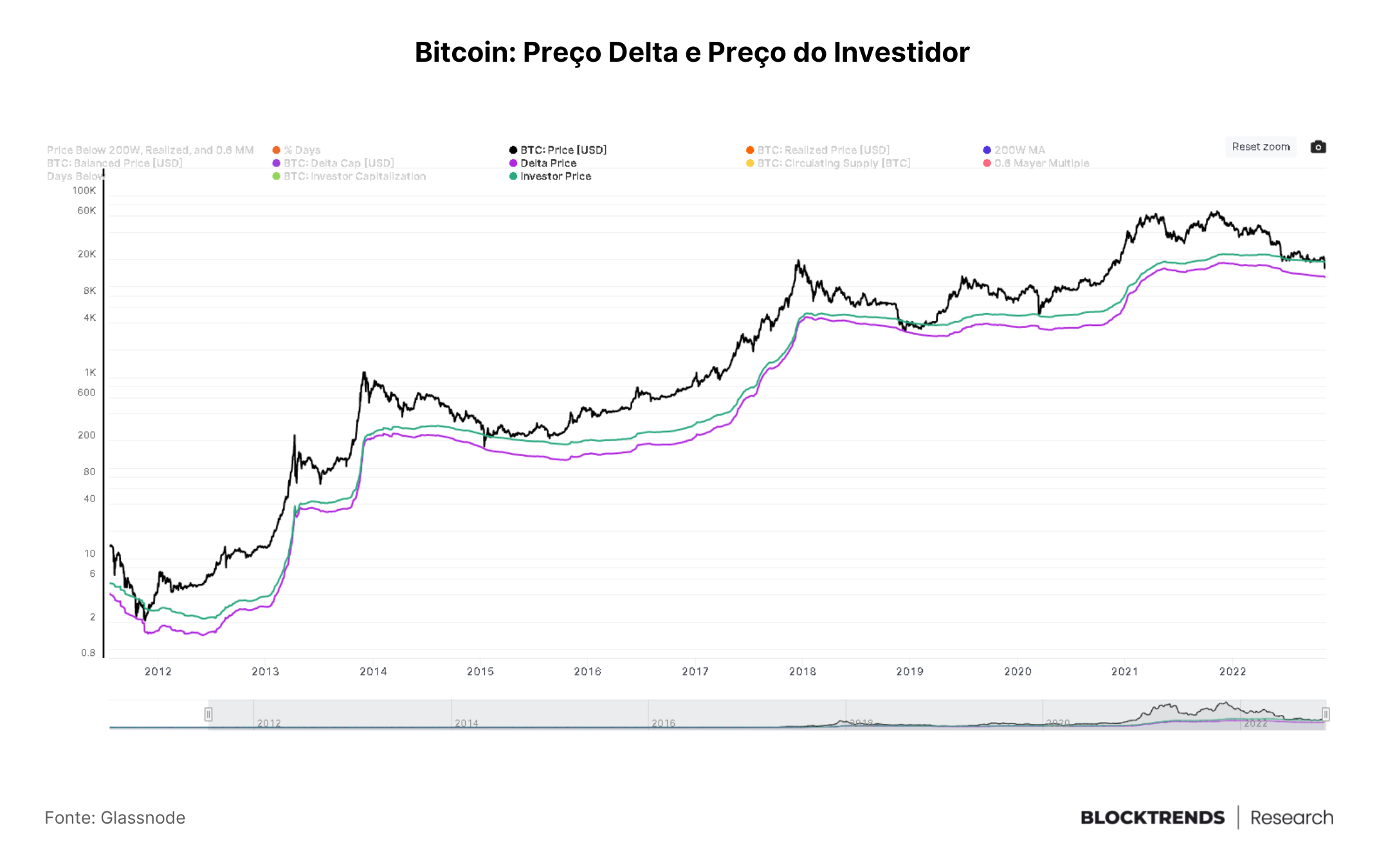

REGIÃO DE FUNDO

Diversos indicadores on-chain podem ser utilizados para visualizarmos preços médios de aquisição ou custos base de compra na rede. Estes indicadores podem ser compreendidos como uma forma de “valuation”, ou ainda, de piso de preço para o bitcoin.

Duas destas métricas que iremos constantemente atualizar no BlockTrends Research, e que possuem um nível de assertividade muito alto quando diz respeito a fundos de mercado, são o Preço do Investidor e o Preço Delta.

Em todos os fundos cíclicos de bear market, o preço do bitcoin se comportou de maneira similar em relação a estes dois modelos. Sendo que a exaustão do movimento de queda pode ser visto após o preço cruzar abaixo do Preço do Investidor (verde) e rejeitar o Preço Delta (rosa).

Os dois modelos possuem, até o fechamento desse relatório, os seguintes valores:

Preço do Investidor: $18,473.99

Preço Delta: $12,591.99

Em linhas gerais, o Preço do Investidor é um modelo que rastreia o custo médio da rede, mas subtraindo as moedas pagas aos mineradores, sobrando apenas moedas de real aquisição por investidores. Por outro lado, o Preço Delta é a relação entre o preço realizado (custo médio bruto da rede) e o preço médio atual do bitcoin.

Em todos os bear markets anteriores, o Preço Delta funcionou como suporte final de mercado. Portanto, podemos concluir que estamos na faixa de fundo que é marcada pelo espaço entre ambos os indicadores, mas que o limite de pressão sobre o modelo ocorreria em torno de US$ 13.00,00, ou seja, pouco acima do Preço Delta.

VOLUME DE NEGOCIAÇÃO E CORRELAÇÃO

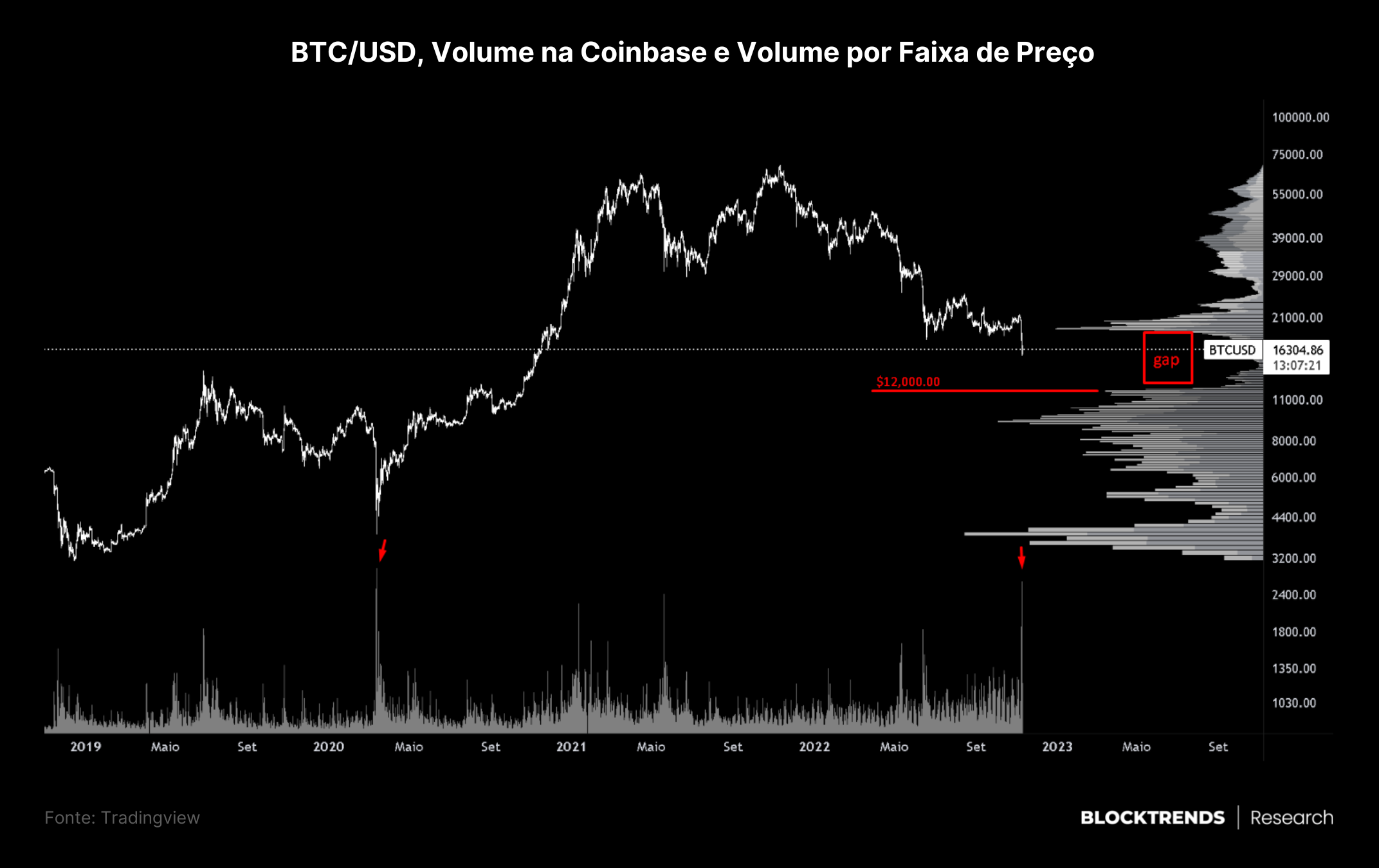

Durante o dia 09/11 uma forte capitulação tomou conta do mercado cripto provocada pelos efeitos do colapso da FTX e pelo sentimento de pânico gerado por possíveis contágios para outras empresas da indústria.

Esta capitulação fez o volume de negociação no par BTC/USD da Coinbase alcançar o maior patamar desde o “Corona Crash”.

Este tipo de forte movimentação só ocorre em períodos de alta volatilidade, típicos de “cisnes negros”, ou eventos atípicos no mercado, e que ocasionalmente sinalizam fundo.

Ao observarmos o volume por faixa de negociação através do indicador técnico VPVR, que mostra a atividade de negociação ao longo de um período específico de tempo a certos níveis de preço, temos uma ‘pilha’ de interesse de compra que se inicia exatamente em US$ 12.000,00, algo condizente com o modelo on-chain apresentado acima, o Preço Delta.

Vale notar que existe um ‘gap’ de baixo interesse até os US$ 12.000,00 que pode indicar que o preço só encontrará um suporte maior nesta faixa de US$ 13.000.00, mas isto é um indicador em constante alteração e é preciso continuar reavaliando.

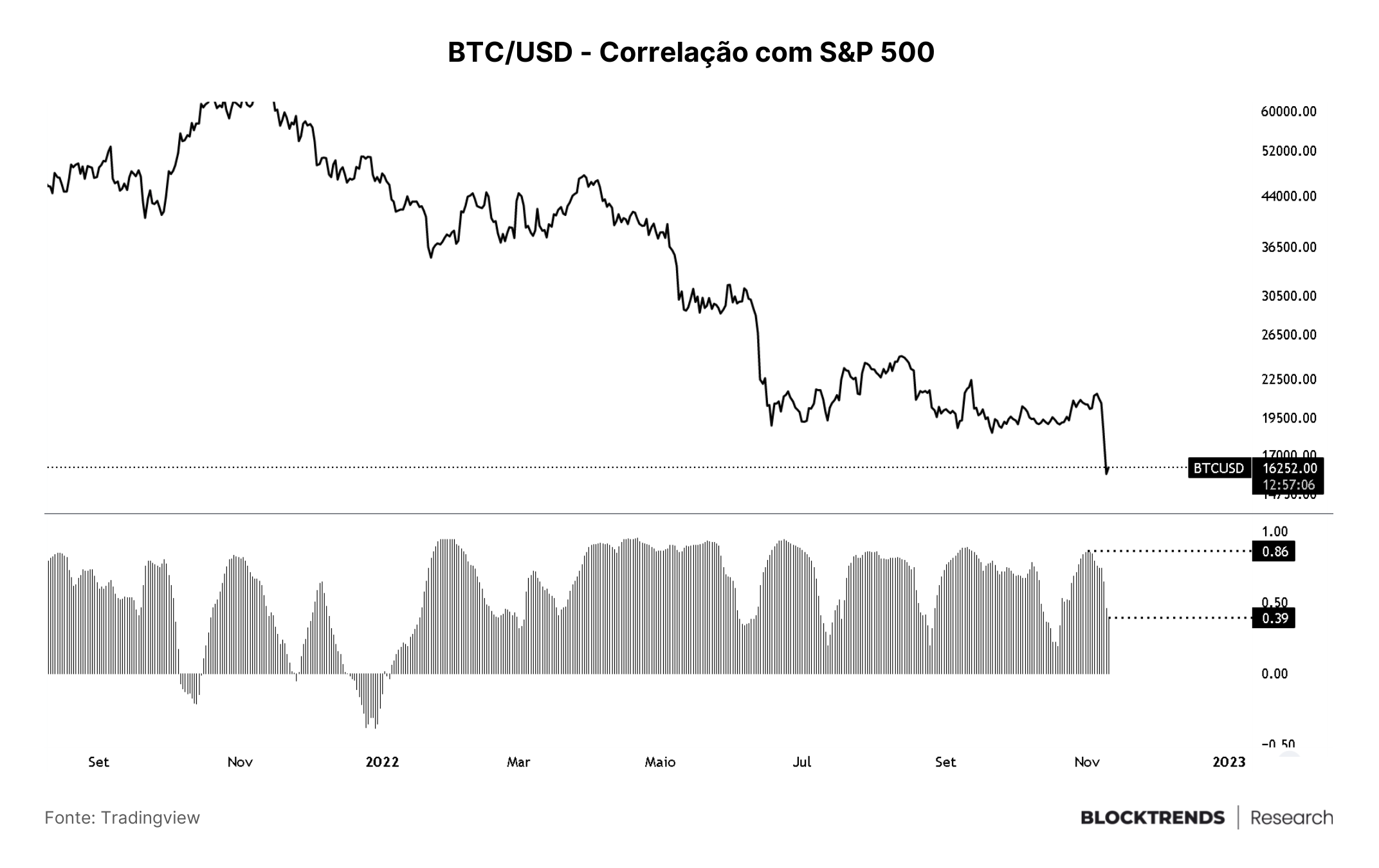

Vale ressaltar ainda que a queda de preço provocada pela FTX fez com que a correlação de 30 dias do bitcoin com o S&P 500 caísse de 0.86 para 0.39, indicando que este movimento foi exclusivo do BTC e não possui relação direta com o mercado financeiro tradicional.

MERCADO FUTURO

Outro fator que devemos levar em consideração diz respeito aos efeitos do dumping no mercado de derivativos, sendo este um dos principais causadores da extensão e força do movimento.

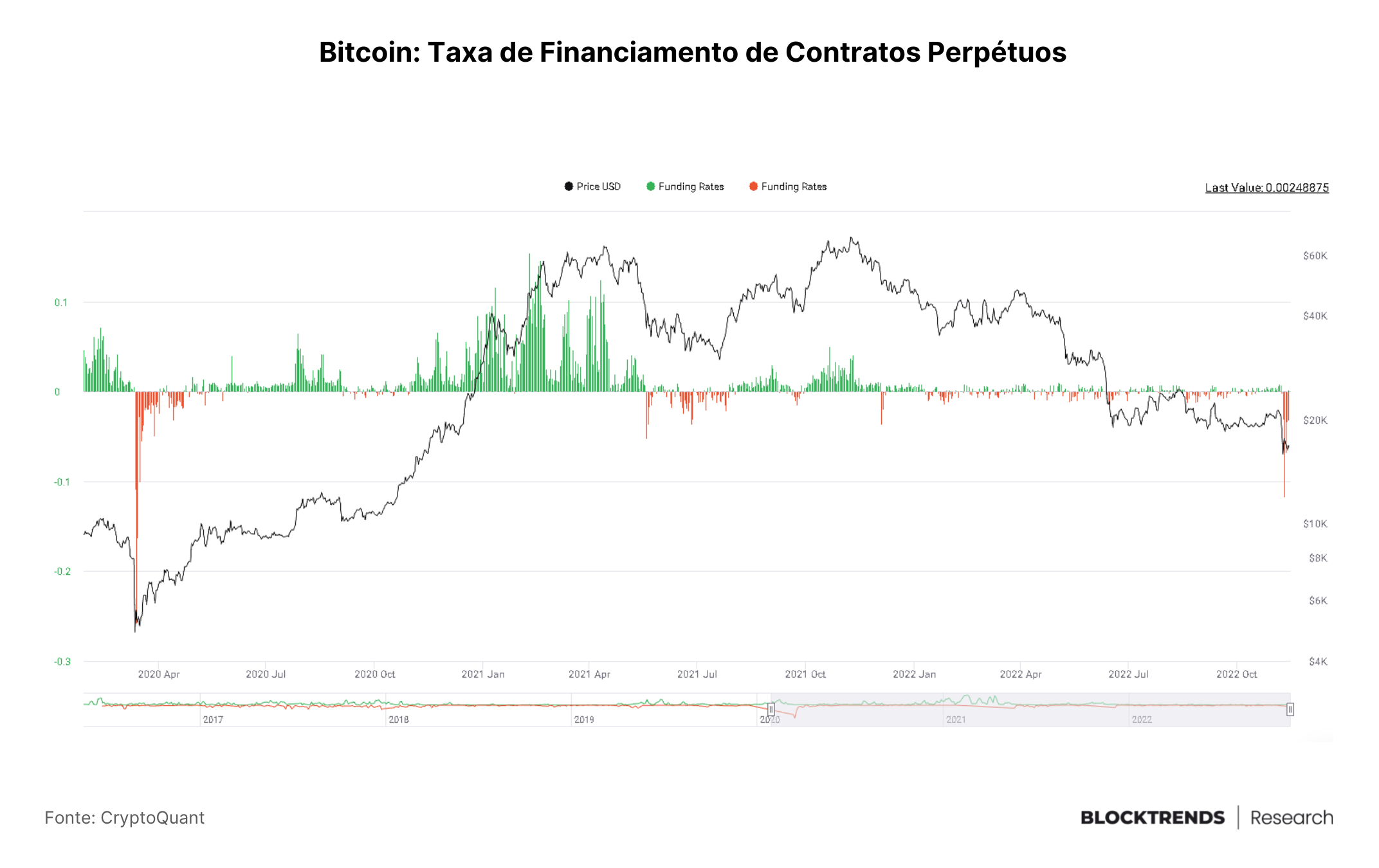

Taxas de financiamento de contratos perpétuos são uma forma de visualizarmos o sentimento do mercado através da quantidade de capital que traders estão dispostos a pagar para manterem seu contrato aberto.

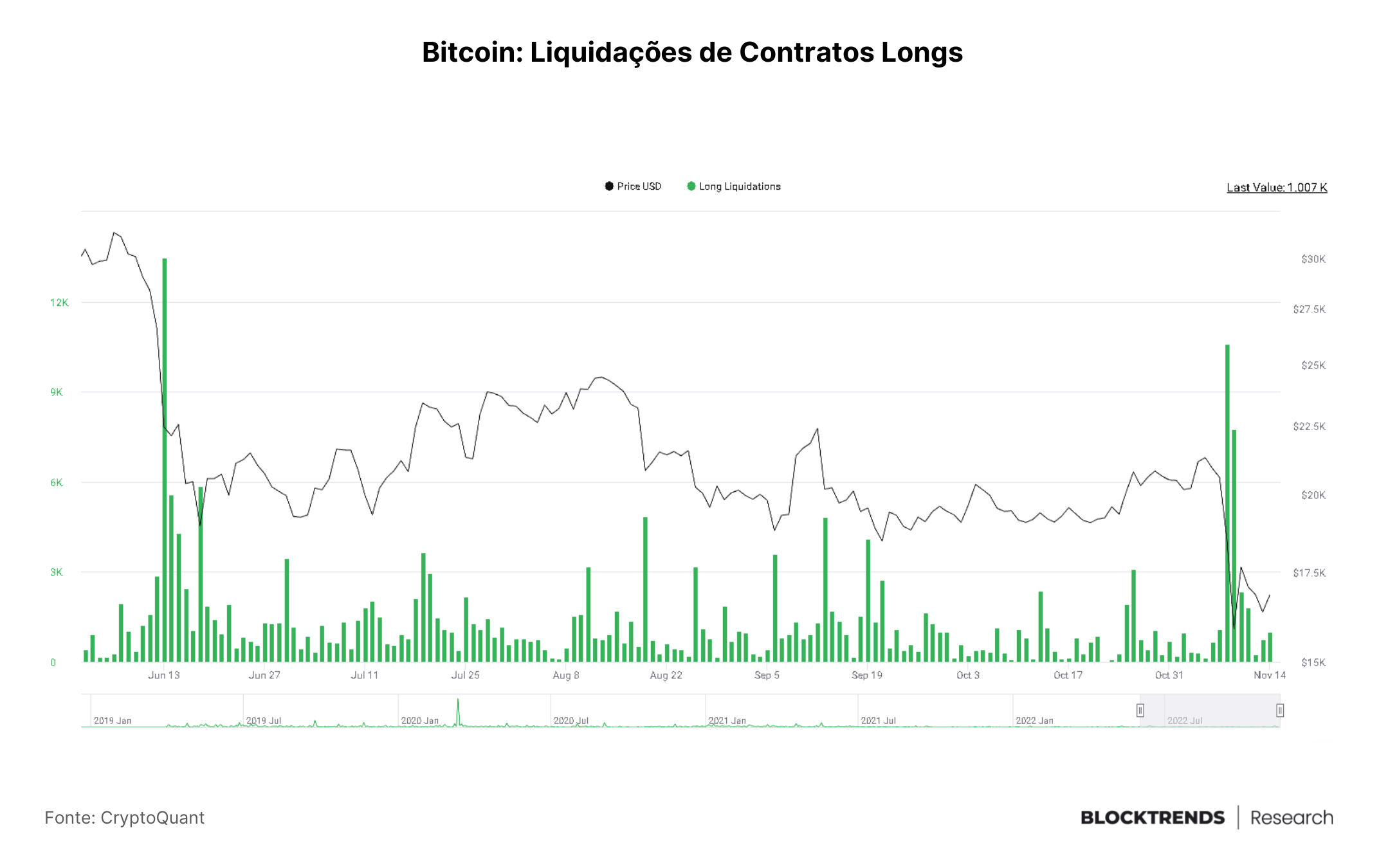

No dia 09/11 durante o crash da FTX, tivemos a taxa de financiamento negativa mais baixa desde o Corona Crash, evento similar de alta volatilidade. A semelhança aponta um forte sentimento bearish, mas que também sustenta a compreensão de que períodos assim não duram por muito tempo.

Durante os dias 08/11 e 09/11, tivemos cerca de US$ 325.091.270 em contratos de long (apostas na alta) sendo liquidados no mercado futuro, a maior liquidação desde o crash da Luna.

Este tipo de processo de liquidação de contratos reduz a alavancagem geral e estabiliza preços de mercado mais condizentes com a atividade real no spot, sendo esta atividade a que precisará ser rastreada com mais precisão para sabermos quando os compradores do mercado à vista absorverão toda a força de venda.

MACRO E RISCOS GLOBAIS

Bitcoin é hoje um ativo utilizado e conhecido em todas as partes do planeta, isto faz com que se comporte como um ativo/moeda global, portanto, a saúde econômica do planeta acaba impactando diretamente a precificação de curto/médio prazo.

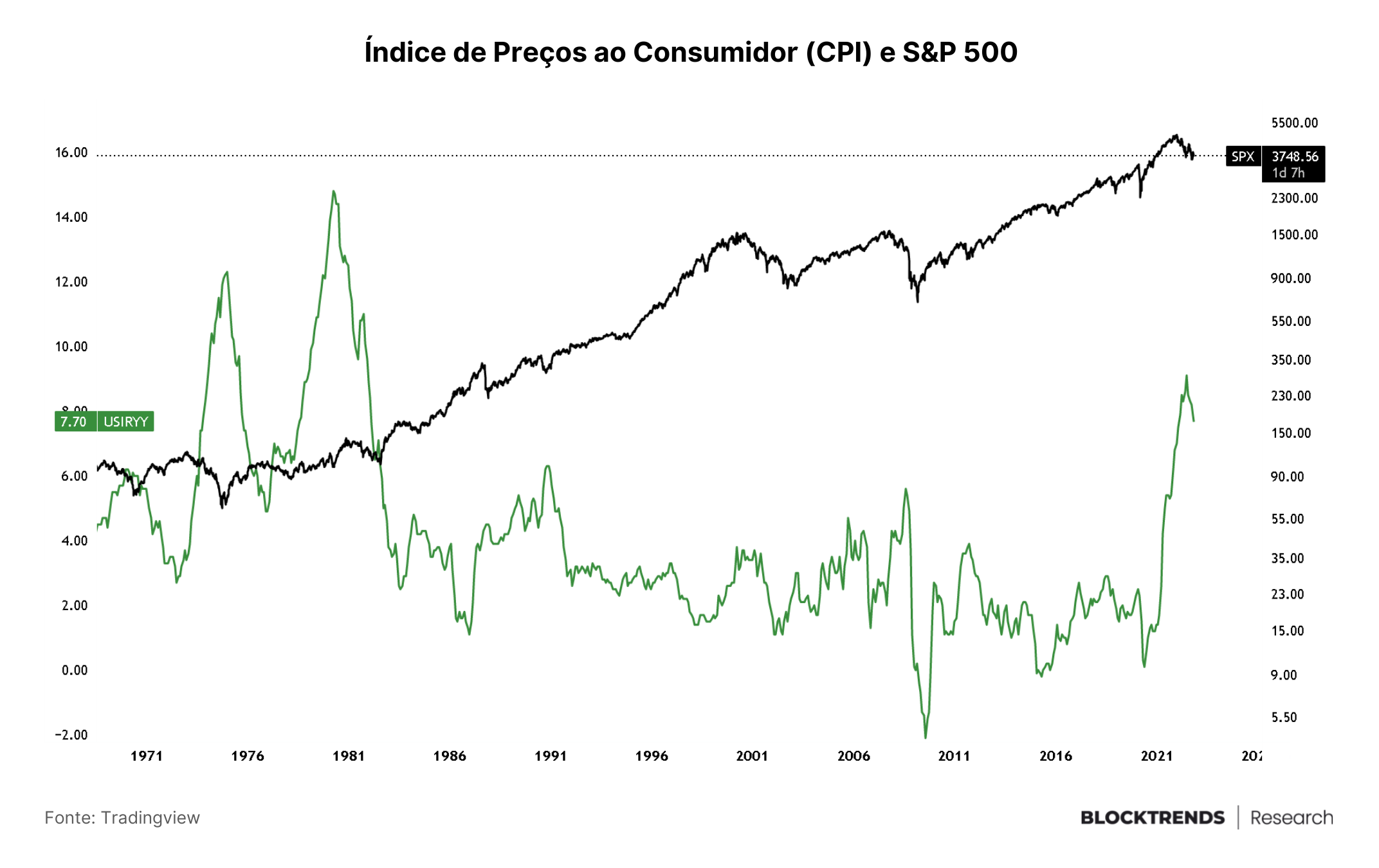

Um dos principais tópicos na economia global este ano tem sido o índice de preços ao consumidor, mais especificamente nos Estados Unidos, por conta do processo de contração monetária atualmente guiado pelo FED.

Neste momento, após a divulgação do aumento da taxa de juros no dia 10/11, a variação anual da inflação norte-americana acumulou 7.7%, apontando que o pico da alta inflacionária já pode ter sido alcançado.

Isso pode trazer um ânimo maior para o mercado global, que agora espera uma postura menos agressiva sobre a atual contração monetária, e que, eventualmente, poderá cessar o ciclo de alta de juros.

Mesmo assim, a inflação de preços é uma consequência de segunda ordem da atividade de expansão monetária, portanto, após longos períodos de emissão de moeda, a tendência é que o valor do dinheiro seja diluído, e bens/serviços se tornem mais caros ao longo do tempo.

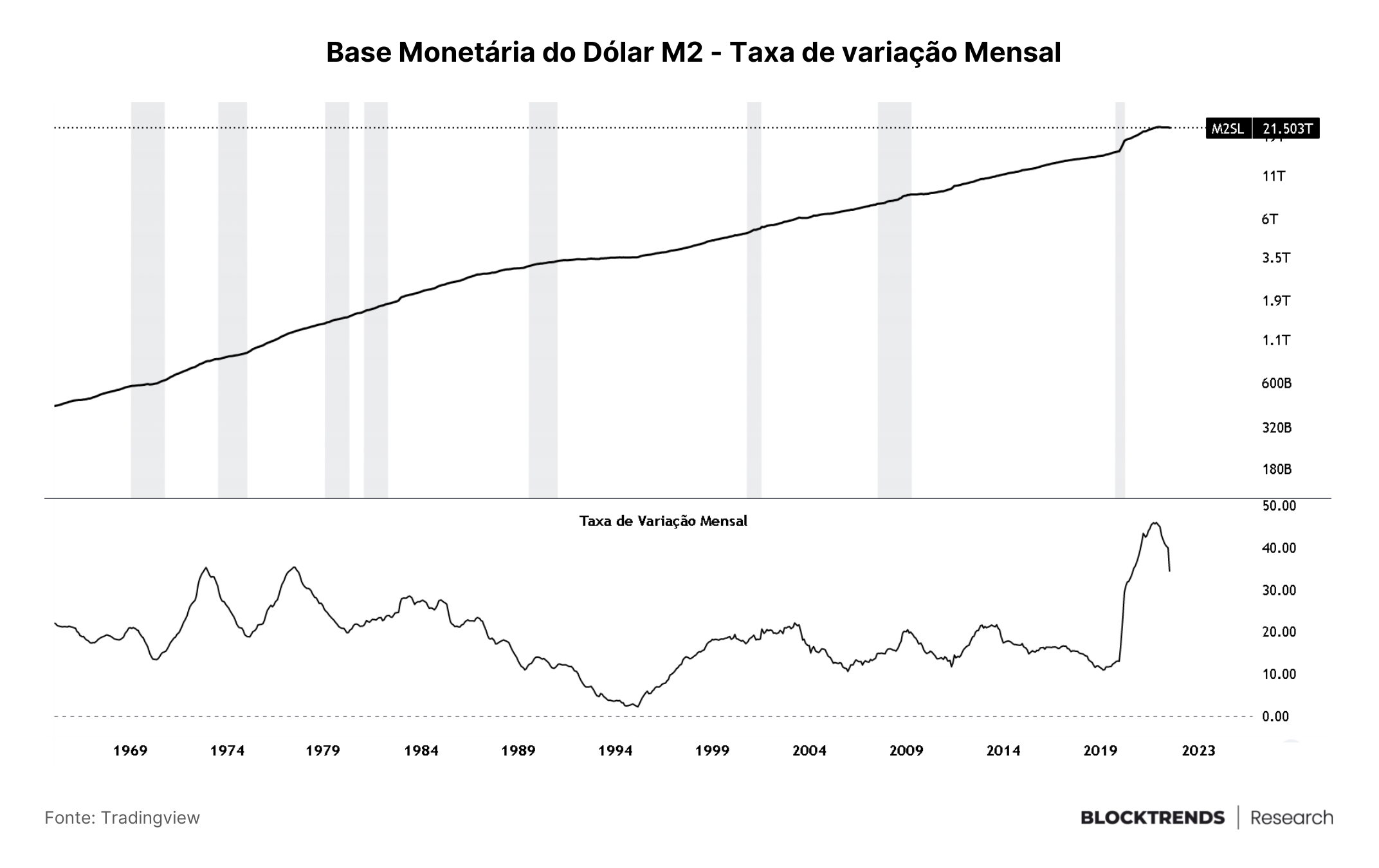

No gráfico acima, temos o indicador de quantidade de dólares na economia medido pelo agregado monetário M2. Nele, podemos acompanhar o ritmo de impressão monetária desde a década de 60.

Como podemos observar, no ano de 2020 tivemos o período de maior e mais acelerada expansão monetária devido a tentativa do FED de estimular a economia durante o período do COVID-19. Já em 2022, estamos presenciando o período de contração mais rápida da história, na tentativa de reduzir a inflação norte-americana.

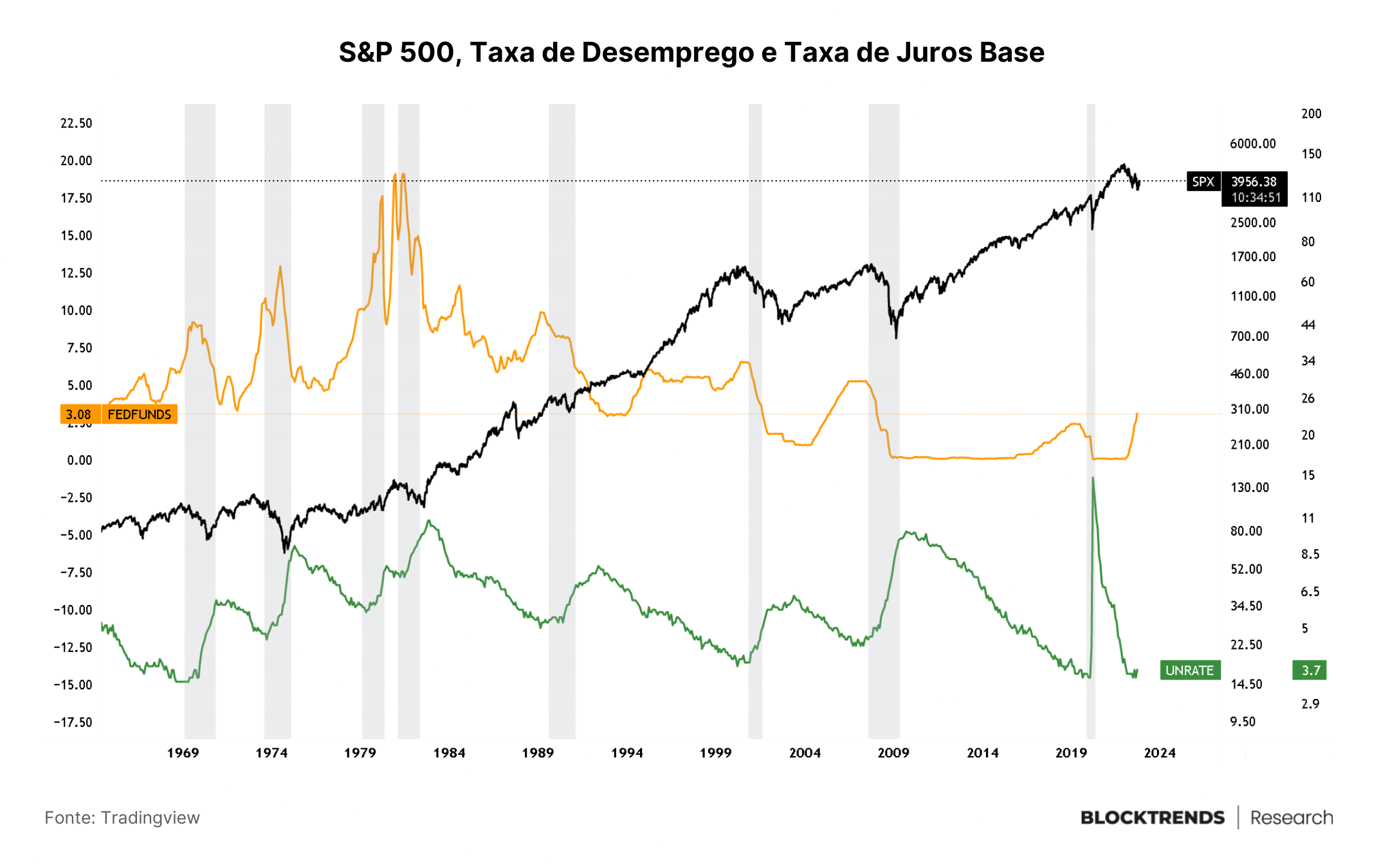

O fato é que, durante períodos de contração monetária o FED eleva a taxa de juros base da economia e isso penaliza a atividade empresarial, uma vez que aumenta o custo de capital (empréstimos e financiamentos). Isso faz ainda com que menos investimentos sejam feitos, menos contratações e consequentemente menos consumo.

Períodos de elevação de taxas de juros para penalizar a demanda historicamente foram efetivos em reduzir inflação de preços no médio prazo, entretanto a medida impõe um custo na maioria das vezes: a recessão.

Na linha laranja do gráfico acima podemos visualizar a taxa básica de juros, além de cada período de contração monetária desde a década de 60. Aqui, temos uma visualização também de todos os períodos de recessões declaradas oficialmente pelo governo norte-americano, mostrado nas barras cinzas.

Dos últimos 12 períodos de elevação de juros nesta janela de observação, oito deles levaram a uma recessão declarada oficialmente, isto contabilizando a atual elevação que ainda não houve declaração oficial de recessão.

Já para medirmos o peso que isso tem no mercado, podemos observar em verde a taxa de desemprego no país, como explicado anteriormente, altos juros eventualmente acabam por penalizar a atividade comercial.

Portanto, o risco de recessão ainda existe e há fundamentos sólidos para indicar que isto pode ocorrer, entretanto existem inúmeros outros dados econômicos que deverão ser levados em consideração para sabermos o timing de uma recessão caso ocorra.

Este é um risco que deverá estar na mente do investidor cripto e que traremos atualizações constantes sobre o tema nos próximos relatórios.

VISÃO DE CURTO, MÉDIO E LONGO PRAZO

Para traçarmos uma visão mais clara sobre a nossa perspectiva geral através do indicadores apresentados em formato de overview do mercado, iremos buscar sempre trazer uma previsão de sentimento com base no perfil de cada investidor.

Para curto prazo estaremos falando de até 1-2 meses a frente, já para médio prazo, algo em torno de 2 a 8 meses. Em longo prazo será entendido quaisquer períodos acima de 8-12 meses. Claro que, isto não é um período estático e cada um tem uma classificação diferente, mas abordaremos esta como padrão.

CURTO PRAZO (NEUTRO BEARISH): com base na atividade incerta do FED relacionado a política monetária e o risco inerente de uma possível recessão, será preciso recolher mais dados para consolidar nossa posição em relação ao bitcoin. A alta volatilidade voltou ao mercado e variações bastante sensíveis podem ser vistas ainda nas próximas semanas. Sendo assim, vamos manter uma posição mais conservadora e elencar o risco de negociações de curto prazo neste momento. Traders precisam entender que ainda é possível que existam mais empresas expostas ao caso da FTX, e isso pode impulsionar mais venda neste período.

MÉDIO PRAZO (BULLISH): com indicadores de ciclo apontando regiões que só foram vistas cerca de 4 ou 5 vezes em toda a história do bitcoin, temos uma alta probabilidade de retorno positivo para daqui há 4 ou 6 meses. Somente um evento adverso a rede, como tivemos em relação a pandemia, recessão ou guerra, poderiam interromper esse momento de acumulação e consolidação de preços.

LONGO PRAZO (BULLISH): a visão de longo prazo é, sem dúvida, uma das mais consistentes que mantemos, uma vez que diversos indicadores, tanto on-chain quanto off-chain, sinalizam um crescimento na adoção do bitcoin, assim como uma consolidação da estrutura da rede. Portanto, para o longo prazo o bitcoin permanece como o ativo/moeda de maior assimetria de risco-retorno deste mercado.