Resumo

👉Correlação é uma forma estatística de encontrarmos relações intrínsecas nas alterações entre duas variáveis;

👉Correlação de longo prazo entre preço e reservas possui 2 momentos distintos na história do Bitcoin;

👉Correlação de curto/médio prazo é muito baixa, sendo considerada estatisticamente não correlacionado;

👉Reservas, variação diária e volume de saques/depósitos também são descorrelacionados com preço no curto e médio prazo;

👉O choque de oferta é altamente improvável neste momento, pois entidades provedoras de liquidez manterão BTCs em exchanges para lucrar através de taxas de negociação.

INTRODUÇÃO

Uma das ideias propagadas entre a comunidade de investidores e entusiastas de bitcoin é a de que as constantes retiradas de BTC das exchanges irão gerar um “choque de oferta”, que impulsionará preços para patamares superiores.

Durante os últimos meses ou anos, foi amplamente discutido sobre como grandes saques afetam preços também no curto prazo, mesmo que a tendência de mercado seja de queda.

Hoje vamos trazer um estudo fundamentado em dados estatísticos para saber se faz sentido ou não acreditar no famoso “choque de oferta” em exchanges.

O QUE É CORRELAÇÃO

Em estatística existem diversas formas de encontrar se duas variáveis possuem alguma relação intrínseca em sua existência, uma dessas formas é através da correlação, que mede a força da tendência entre dois conjuntos de dados.

O coeficiente de correlação mostra quão forte é a conexão entre dois conjuntos de dados, de forma a conseguirmos compreender se um pode ou não afetar a existência do outro.

O coeficiente de correlação de Pearson (que iremos utilizar neste estudo) retorna um valor entre -1 e 1. A interpretação do coeficiente de correlação é a seguinte:

- Se o coeficiente de correlação for -1, indica uma forte relação negativa. Implica uma relação negativa perfeita entre as variáveis.

- Se o coeficiente de correlação for 0, indica que não há relação.

- Se o coeficiente de correlação for 1, indica uma forte relação positiva. Implica uma relação positiva perfeita entre as variáveis.

Vale lembrar que “relação negativa/positiva” não significa ser “ruim/bom”, isto refere-se a movimentos que ocorrem na mesma direção ou direções opostas. Sendo uma relação positiva aquela que aumenta ou diminui da mesma proporção e uma relação negativa aquela que varia no sentido contrário, um aumento no fator 1 gera uma redução no fator 2.

COMO PODEMOS USAR CORRELAÇÃO PARA COMPREENDER MOVIMENTOS DE PREÇO

Existem diversas formas de aplicar correlações em movimentos de preço do Bitcoin para encontrarmos padrões de comportamento entre diferentes partes do mercado, o que inclui a relação entre BTC e mercado tradicional, entre BTC e altcoins, entre BTC e taxas de juros, entre BTC e liquidez monetária, etc.

Compreender estas correlações é uma forma de nos anteciparmos a movimentos externos a rede Bitcoin que poderão impactar os preços de curto, médio e longo prazo e como nosso objetivo é conseguir mitigar riscos e otimizar nossa alocação estes serão tópicos estudados futuramente aqui no BlockTrends Research.

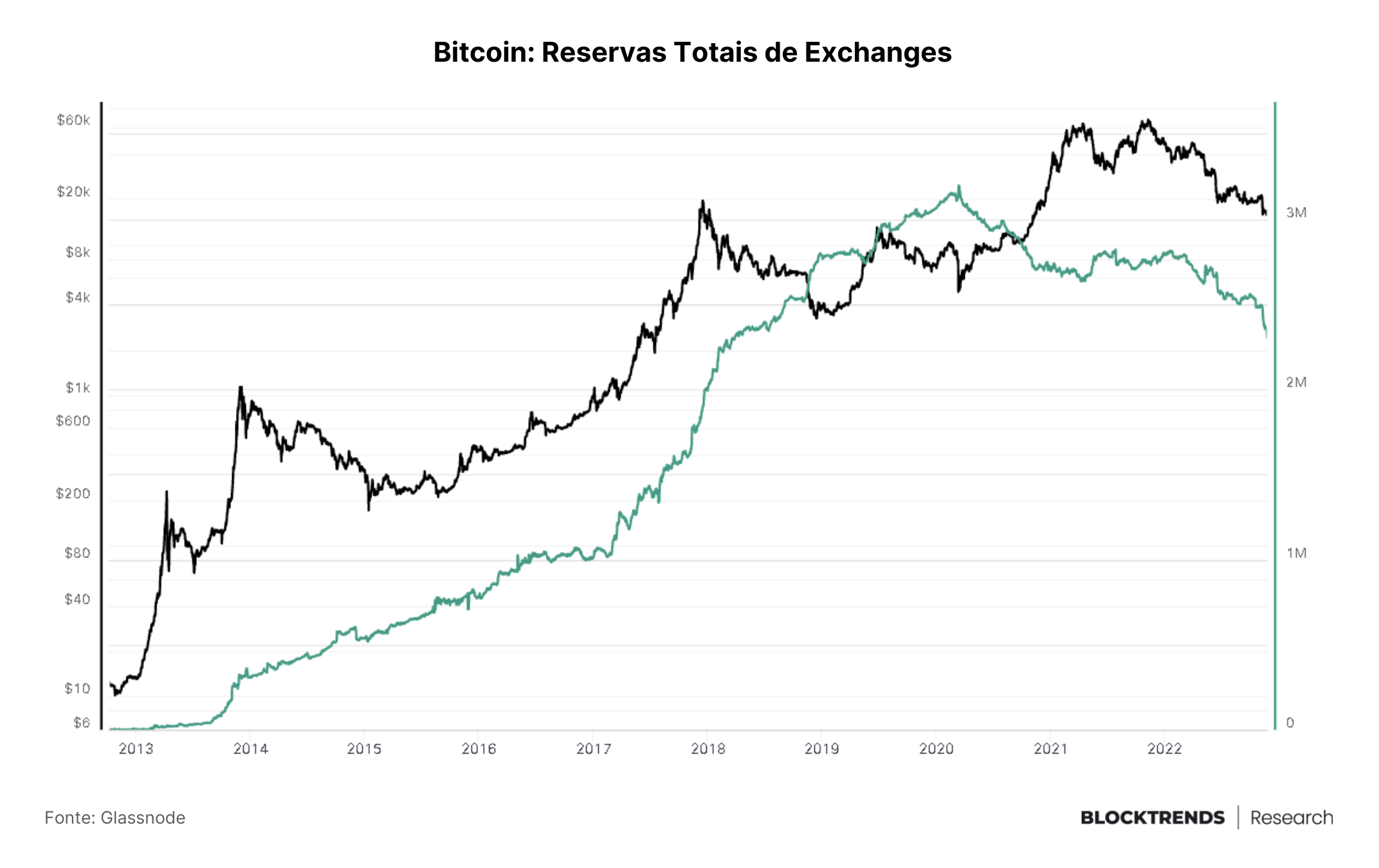

A CORRELAÇÃO ENTRE QUANTIDADE DE BITCOIN EM EXCHANGES E SEU PREÇO

Neste momento existem aproximadamente 2,3 milhões de unidade de Bitcoin em reservas de exchanges, ou em outras palavras, 11,98% de toda a oferta atual em circulação está dentro destas plataformas de negociação.

Este número chegou ao seu ápice em março de 2020, quanto tinham cerca de 3,1 milhões de bitcoins nestas reservas. De lá para cá foram sacadas cerca de 900 mil Bitcoins, ou ao preço de hoje, 14 bilhões de dólares, numa tendência que se intensificou nos últimos meses devido a uma série de escândalos e problemas envolvendo estas entidades.

Mas será que estas quedas em reservas representaram alguma força significativa na ação do preço? Vamos descobrir.

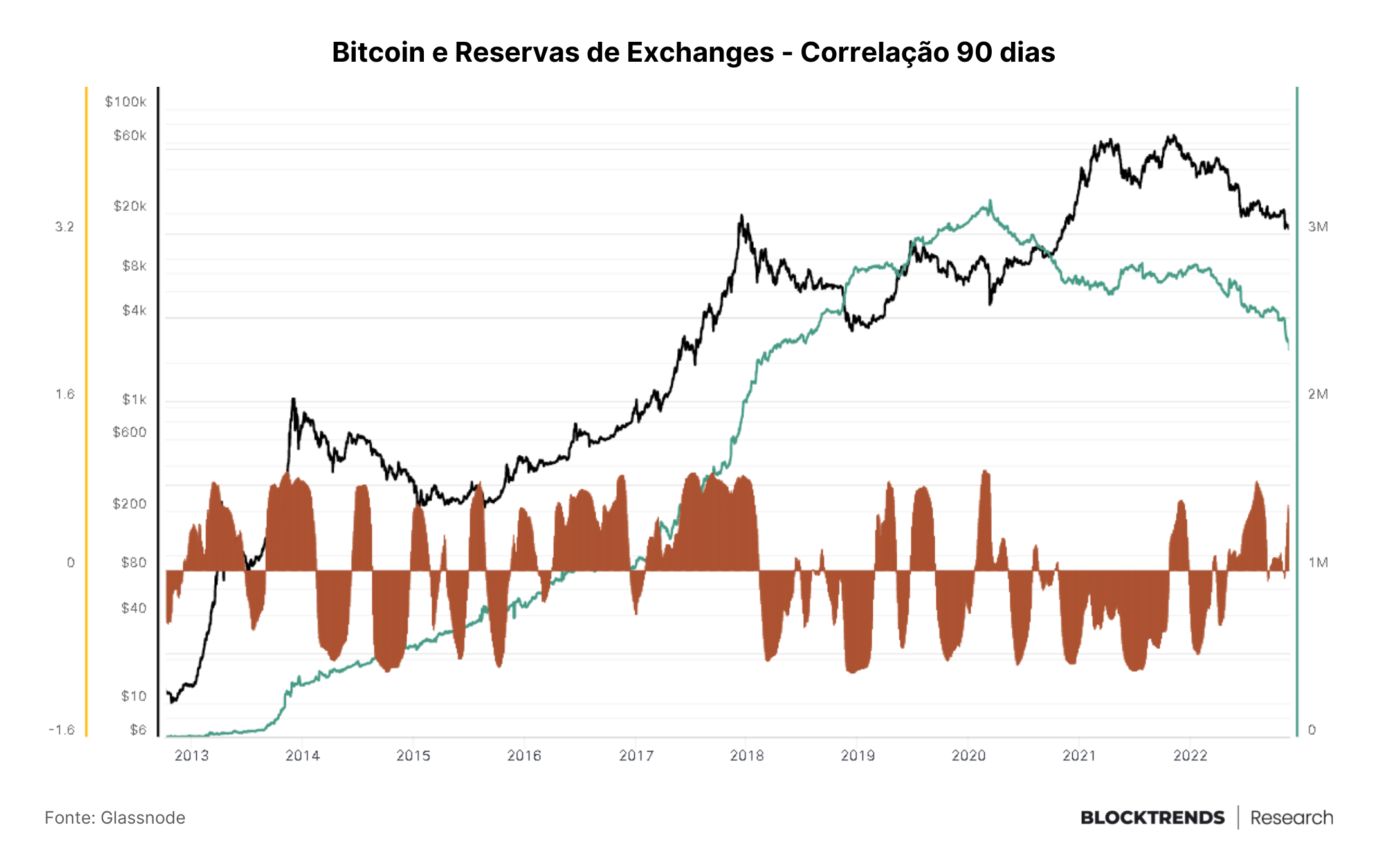

Para visualizar uma correlação de médio prazo utilizamos aqui 90 dias, já a princípio vemos dois momentos distintos na relação entre preço do bitcoin e as reservas que estas empresas possuíam.

No primeiro momento, que vai desde o surgimento destas empresas até 2018, tivemos majoritariamente uma correlação positiva, ou seja, o preço subia e as reservas de exchanges também subiam junto. Quanto mais entradas em exchanges maior era o preço.

O segundo momento ocorre a partir de 2018, aqui temos uma correlação predominantemente negativa onde variações em reservas de exchanges alteravam o preço na direção oposta.

Entretanto, esta diferença entre uma correlação de predominância positiva se tornar de predominância negativa tem relação direta com o período de mercado.

A primeira fase foi a de surgimento destas empresas, com maior hype e euforia por parte dos novos entrantes, algo que gerou a corrida parabólica no bull run de 2016/2017.

Esta correlação não implica causalidade, pois era natural que reservas subissem a medida que novas empresas deste setor eram abertas.

Apesar de termos dois momentos distintos na correlação de médio/longo prazo, o que nos interessa é a correlação de curto prazo e como variações em exchanges podem afetar o preço do bitcoin num intervalo de semanas ou meses.

Aqui que começamos a ter uma visualização clara da correlação existente entre movimentações nas carteiras destas empresas.

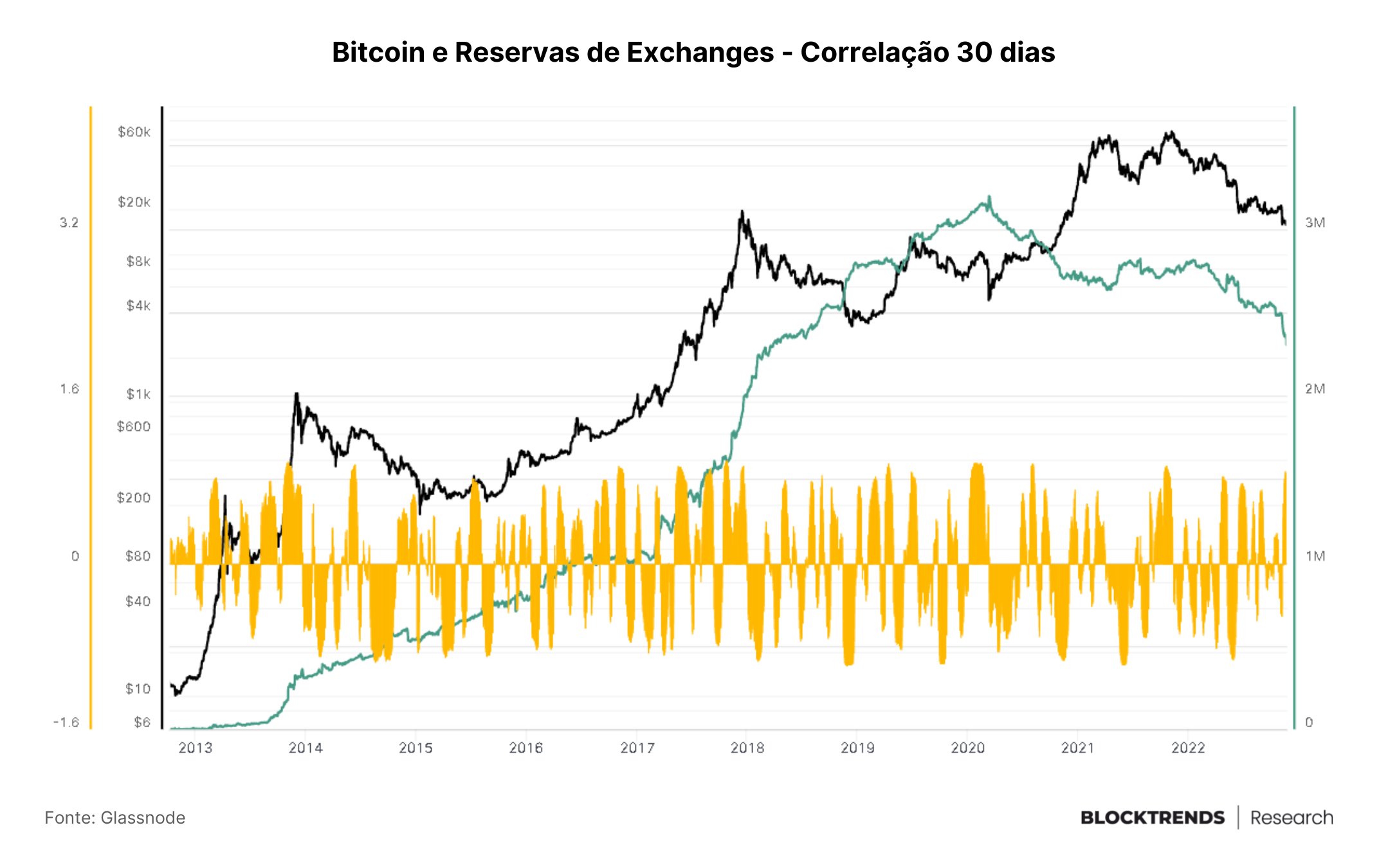

A correlação de 30 dias nos dá uma visão da falta de padrão comportamental na relação intrínseca destas duas variáveis. Ao olharmos a correlação mensal temos mudanças constantes durante toda a história.

Isto significa que num mês as retiradas de exchanges ajudaram o preço, no outro já prejudicaram, no seguinte já voltaram a ajudar e assim por diante, sem definição clara de tendência.

No curto prazo, não existe conclusão objetiva sobre quão positivo ou negativo pode ser ao preço uma retirada ou depósito em exchange, há apenas momentos correlacionados não causais. De forma mais clara, é aleatório.

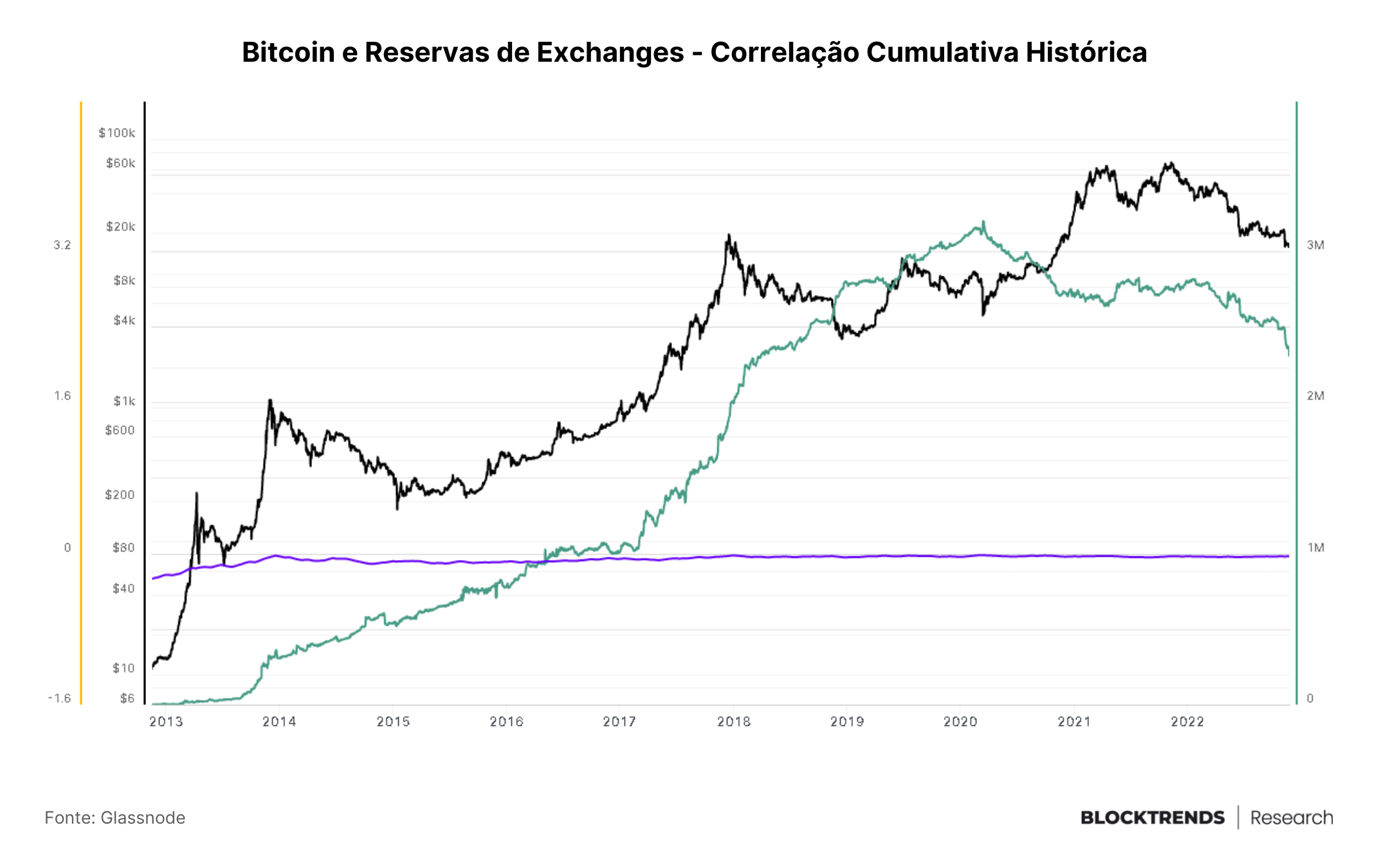

CORRELAÇÃO CUMULATIVA HISTÓRICA

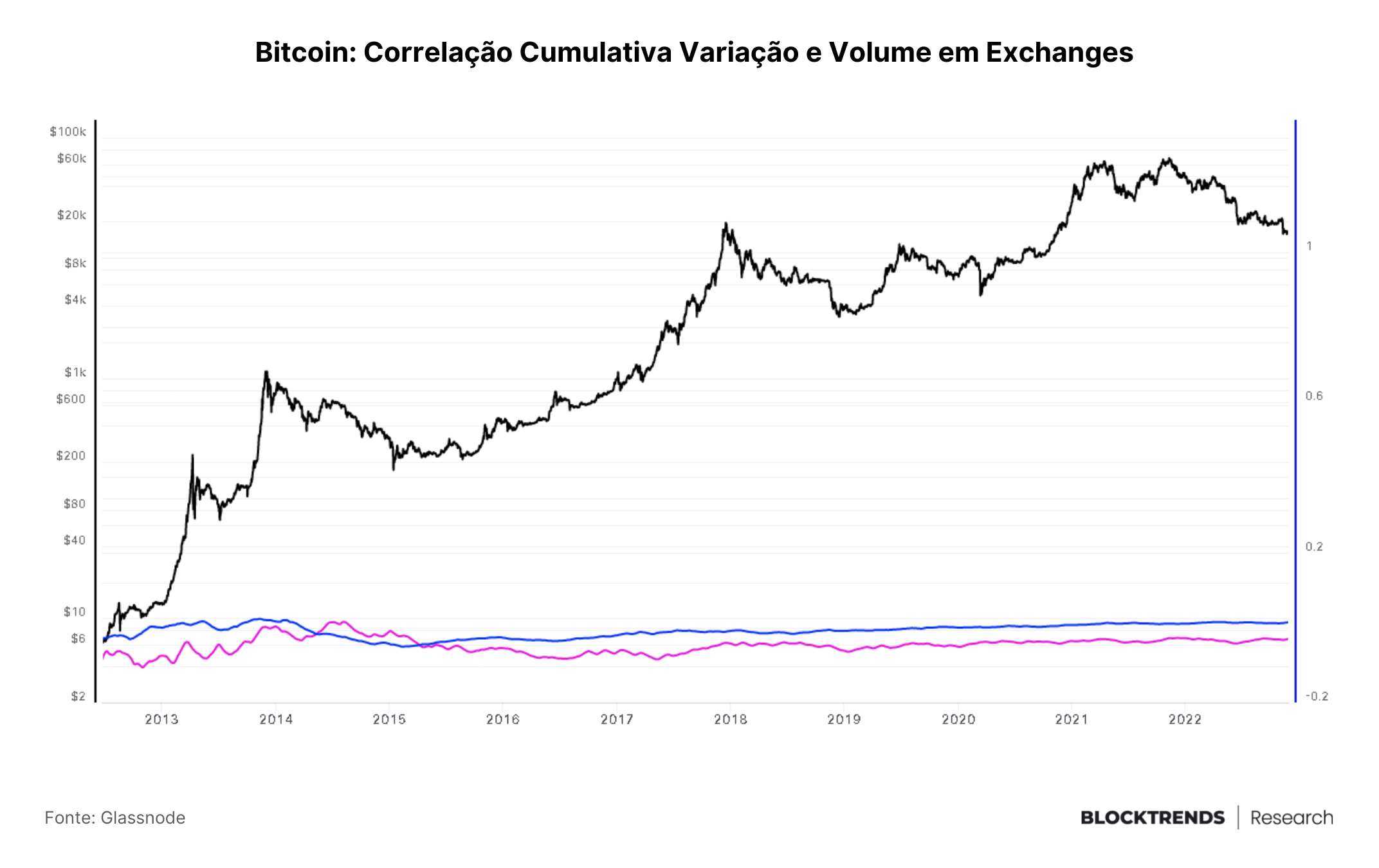

Para que não reste dúvidas sobre a falta de correlação significa entre estas duas variáveis vamos aplicar uma correlação cumulativa, ou seja, vamos observar a média de correlação entre todos os períodos observados.

De forma a obtermos um número final sobre a correlação existente iremos utilizar a correlação de 30 dias apresentadas anteriormente e aplicarmos um valor médio para toda a história. Obtemos o seguinte resultado:

Correlação Cumulativa Bitcoin/Reservas de Exchanges = -0.02

Agora, ao voltarmos ao tópico anterior sobre interpretação dos resultados numa correlação de Pearson, temos que quanto mais próximo de zero é o resultado menor é a relação intrínseca entre as duas variáveis.

Dessa forma podemos concluir que NÃO existe relação estatística entre variações em reservas de exchanges e preço do bitcoin no curto/médio prazo.

APLICANDO CORRELAÇÃO A VARIAÇÃO E VOLUME

Talvez não baste apenas analisar as reservas brutas em exchanges, possivelmente haja outras formas de utilizar correlação, portanto, aqui iremos trazer mais duas formas de observar a ação do preço: sobre a variação líquida de 30 dias nas reservas e o volume de entrada/saída de 30 dias nas reservas.

O mesmo processo anterior foi repetido de maneira igual, entretanto, utilizando variação liquida de exchanges que seria a diferença entre entradas e saídas assim como também o volume de depósitos e saques que seria a soma de toda esta movimentação.

O resultado é precisamente similar ao observarmos somente as reservas brutas.

A correlação entre preço e variação líquida é de -0,03 e entre preço e volume de 0,01 indicando que NÃO existe correlação entre estas variáveis.

O PROBLEMA DO “CHOQUE DE OFERTA”

Já vimos que não há correlação entre variações em exchanges e preço, assim todas as movimentações de preço ocorrem em proporções, momentos e intensidades distintas das variações em exchanges. No entanto, ainda existe um fator que é amplamente falado para defender esta tese: faltarão bitcoins em exchanges.

Sabemos que exchanges são empresas que podem possuir alta lucratividade em momentos de euforia de mercado, onde muitos investidores e apostadores surgem, as altas quantidades de negociações geram uma gigantesca quantidade de taxas.

Portanto, para que seja possível preencher todos os livros de ordens, estas empresas utilizam outras entidades intituladas de “Provedores de Liquidez”.

Estes provedores de liquidez possuem uma função crucial para o funcionamento de exchanges, numa atividade altamente lucrativa, existem somente para que haja capital suficiente dentro daquele par/bolsa/mercado.

Provedores sempre existiram no mercado tradicional e à medida que a indústria entorno do bitcoin amadurece, players como estes migram para o novo mercado. E é justamente em momentos de bull market onde alcançam maiores lucros.

Por este motivo é altamente improvável que deixe de existir bitcoins disponíveis em exchanges, pois fornecer liquidez para estas bolsas de negociação é uma atividade rentável que eventualmente será feita por alguém.

CONCLUSÃO

Agora podemos visualizar que, não só a correlação entre preços e reservas é inexistente, como também há baixa probabilidade neste momento de que haja um “choque de oferta”, o cenário onde as pessoas vão a exchanges e não encontram moedas para serem compradas é atualmente improvável.

Além de que, muitos novos investidores tem seu primeiro contato com bitcoin através de exchanges, onde só posteriormente aprendem novas formas de adquirir BTC (P2P, OTC, DEX’es, etc).

Este foi um estudo com o objetivo de desmistificar e aumentar a compreensão das variáveis deste complexo setor para os nossos assinantes. Apenas retirando falácias ou más interpretações é que podemos ter uma visão mais clara e focar no que realmente impacta os preços neste mercado.