“Independência do Banco Central funciona em raríssimos casos ao sul do Equador. Talvez Austrália e Nova Zelândia.” – Alexandre Schwartsman.

Hoje, dia 17/06, sete pessoas se aglomeraram em uma sala no Banco Central de Brasília, anunciaram seus votos e inauguraram uma nova era: nunca antes na história deste país a taxa básica de juros esteve tão baixa. Mas disso você já sabe: viramos a Suíça, o Copom determinou que a Taxa Selic agora é de 2,25% ao ano e os juros reais no curto prazo são quase zero.

Embarque em mais de 150 horas de conteúdo exclusivo sobre o universo das criptomoedas e blockchain na Plataforma BlockTrends.

Apesar do marco histórico, o corte era esperado pelo mercado. Até por isso, Paulo Guedes, Ministro da Economia, decidiu iniciar em maio uma turnê pelas principais instituições do sistema financeiro brasileiro. E, em uma live organizada pelo Itaú/Unibanco, comentou que o Banco Central iria chuveirar liquidez na economia inteira caso o país começasse a demonstrar indícios de depressão econômica.

Parece óbvio, mas nestes curiosos tempos em Terra Brasilis, vale a pena sublinhar o normal: o Banco Central está sofrendo captura regulatória do Ministério da Economia.

Talvez a declaração soe um pouco injusta e dura demais. Afinal, para o Banco Central sofrer captura regulatória primeiro teríamos que ter uma autoridade monetária verdadeiramente independente do governo. E, nesse ponto, vale ressaltar que o próprio Paulo Guedes advogava pela independência do BCB em 2018 e 2019.

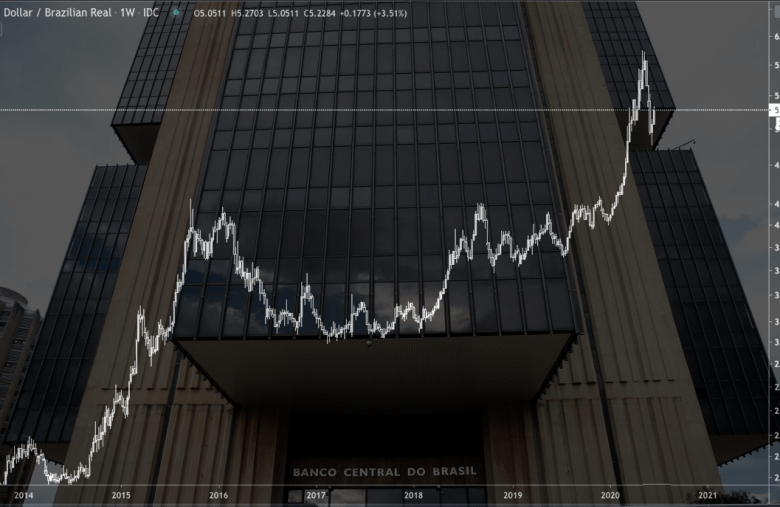

No entanto, ainda em março, o Ministro da Economia esqueceu que o Real é uma moeda fiduciária de um país emergente e declarou que a cotação com o Dólar apenas chegaria em R$ 5,00 se o governo fizesse muita besteira. Se o Ministro da Economia declara que há possibilidade de sua moeda sofrer forte desvalorização, ele indiretamente está forçando o mercado a reavaliar sua moeda e realizar uma nova precificação.

Dito e feito. Exatamente dois meses depois da fala de Paulo Guedes, o Dólar Comercial alcançava sua máxima histórica: R$ 5,97. Teria o governo feito muita besteira? Ou era só a ausência de atuação de um Banco Central verdadeiramente independente?

A Independência do Banco Central

Pauta historicamente liberal, a independência do Banco Central é uma ferramenta que busca blindar a moeda fiduciária, espinha dorsal de qualquer economia, da política, essencialmente conjuntural e efêmera. A ideia nascida na Alemanha, país que experimentou os riscos políticos e econômicos de uma hiperinflação em seu passado, surgiu em 1951 inicialmente com o Deutsche Bundesbank.

Após o sucesso do modelo alemão, as décadas de ‘60, ‘70 e ‘80 observaram, no mundo desenvolvido, diferentes níveis de adoção ao sistema de banco central independente. A ótica de uma autoridade monetária à parte do sistema político apenas seria desafiada com o surgimento do New Public Management neo-zelandês.

A ideia do Reserve Bank of New Zealand era simples: um regime de metas inflacionárias seria estabelecido trienalmente por um comitê formado pelo Presidente do Banco Central e o Ministro das Finanças, Economia ou Fazenda, chame do que quiser. E, claro, eram os anos noventa: o grunge estava morto, éramos tetra campeões mundiais e utilizávamos a nossa mais nova nova nova moeda, o Real.

Livre da inflação, o Brasil de Fernando Henrique Cardoso decidiu entrar no consenso social-democrata de Tony Blair (Labour Party) e Bill Clinton (Democrats). Em um intervalo de oito anos criaríamos dez agências reguladoras em um programa de Reforma do Estado capitaneado por Bresser Pereira.

E, no apagar das luzes da gestão de Gustavo Franco no Banco Central, Armínio Fraga decidiu ancorar as expectativas e encerrar a crise cambial. Sua solução? O modelo de metas inflacionárias neo-zelandês. A ideia era bem-intencionada e pareada com os diversos bancos centrais que adotavam medidas parecidas na época, inclusive o próprio Deutsche Bundesbank.

No entanto, na América Latina e, especialmente, no Brasil, políticas monetárias não costumam ter um perfil de estabilização. Na verdade, o costume local indica: na primeira chance política, qualquer “presidente” populista pode e deve assumir os rumos da moeda. E foi assim com Lula, Dilma e, mais recentemente, Bolsonaro.

A captura do Banco Central

Em outubro de 2019, Paulo Guedes levantou a tese de que uma alta no preço do Dólar teria uma consequência positiva na economia: bastava o Banco Central vender suas reservas da moeda norte-americana, repassar os lucros para o tesouro e voilà: todos os nossos problemas fiscais estariam resolvidos.

No entanto, como é costume ao abrirmos caixas de pandora, nem sempre o que se quer é o que se tem. A primeira incongruência a ser levantada é o fato do Ministro da Economia, o mesmo que advogava em 2019 por um Banco Central independente, ser favorável a uma intervenção governamental na autoridade monetária.

O conceito basilar do New Public Management, que inaugurou a redemocratização no Brasil, é que ministérios do governo não podem intervir em autarquias regulatórias. Por isso se discute tanto sobre mandatos dessincronizados, modelos de governança pública e independência de atuação para as agências reguladoras. Tudo em vão na mão do capturador.

E não precisamos ir tão longe para entender como interesses escusos capturaram nossa autoridade monetária. Gustavo Franco, em seu livro a Moeda e a Lei, fala que o Banco Central Brasileiro apenas nasce como ente regulador na década de noventa. E, de lá pra cá, conseguimos contar ao menos três vezes em que o congresso nacional, em parceria com o executivo, interviu diretamente no funcionamento do BCB.

A primeira captura ocorre com a Lei Nº 10.179/2001 que, pela primeira vez, regulamenta a permuta de títulos entre o Tesouro Nacional e o Banco Central. A segunda captura se dá em meio a Crise Financeira do Subprime com a esdrúxula Lei Nº 11.803/2008 que confundia ativos do BCB com passivos da União e vice-e-versa. Já a terceira captura ocorreu no ano passado, com a Lei Nº 13.820/2019.

Apesar da legislação mais recente suprimir absurdos propostos em 2008, a nova lei inaugura, com mais clareza, a utilização de ativos do Banco Central para o abatimento da dívida pública da União. Isso fica claro quando o ex-secretário do Tesouro Nacional, Mansueto Almeida, falava em remessas de R$ 500 bilhões, advindas das Reservas Internacionais do Bacen, para reduzir o peso do déficit, que deve chegar a R$ 600 bilhões em 2020.

Para completar a sopa de letrinhas de intervenções no Banco Central, Paulo Guedes, na fatídica reunião ministerial divulgada pela imprensa, explicava aos seus colegas que a expansão da carteira do BNDESPar, com aquisições de papéis das companhias aéreas brasileiras, se tornaria, no longo prazo, em uma operação lucrativa para a União.

E o que isso tem a ver com o Banco Central? Tudo. Não é o caso de agora, mas a inauguração do canal entre Tesouro Nacional e BCB pode se tornar em mais um instrumento de expansão monetária. Basta uma breve guinada heterodoxa para abrirmos novamente vislumbrados a caixa de pandora.

Isso para não entrarmos no mérito onde qualquer operação do BNDES gera intervenções nos juros administrados pelo mercado creditício e, portanto, obriga o Bacen a reavaliar sua Política Monetária. Mas não tem problema, o governo gastou R$ 6 bilhões e agora, até os brasileiros que nunca entraram em um avião, são sócios da Azul, Gol e Latam.

Que fique a lição: na década da dominância fiscal e na terra onde gasto é vida, é mais fácil acreditar no ET de Varginha do que em independência do Banco Central.

Como se proteger da política

Percorremos um longo caminho para entender a diferença entre deixar a política monetária nas mãos de um burocrata (Banco Central Independente) ou deixá-la nas mãos de um político (Banco Central Brasileiro). Enquanto um bom burocrata desvaloriza o seu patrimônio paulatinamente ao longo de sua vida, um bom político, típico de nossas republiquetas latino-americanas, costuma abrir a caixa de pandora, emitir moeda e fazer evaporar, magicamente, toda a poupança de sua família.

Como evitar isso? Se expor a outras moedas. Se o Banco Central do seu país não tem atuação independente do governo que foi eleito, o seu patrimônio também será dependente de mandos e desmandos políticos. Renda fixa? Ibovespa? Tudo exposto ao Real. Educação financeira é o primeiro passo pra liberdade e, na era da informação, fazemos comparações justas.

Até o fechamento desta análise, e considerando os resultados a partir de 1º de Janeiro, o Real havia se desvalorizado em 23,5% frente ao Dólar, 32,3% frente ao Ouro e 41,1% frente ao Bitcoin em 2020.

Aos moradores da republiqueta tropical que são avessos à inovações tecnológicas, apresento o vosso futuro: em 2011, o CQC Argentina veio a São Paulo e fez uma simples pergunta aos transeuntes na Avenida Paulista: Qual é o preço da sua casa em Dólar? Na época, custando R$1,50, não havia sentido pensar em seu patrimônio em outra moeda.

Quando a mesma pergunta foi realizada em Buenos Aires, não havia um argentino que não soubesse valorar sua casa na moeda norte-americana. Hoje, após aquelas sete pessoas em Brasília decidirem sobre a Taxa Selic, o Dólar fechou em R$5,26.

E aí eu te pergunto: qual é o preço da sua casa em Dólar?

*Este texto não é uma recomendação de investimento.

Para se manter atualizado, siga a QR Capital no Instagram e no Twitter.

$100 de bônus de boas vindas. Crie sua conta na melhor corretora de traders de criptomoedas. Acesse ByBit.com